初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:33

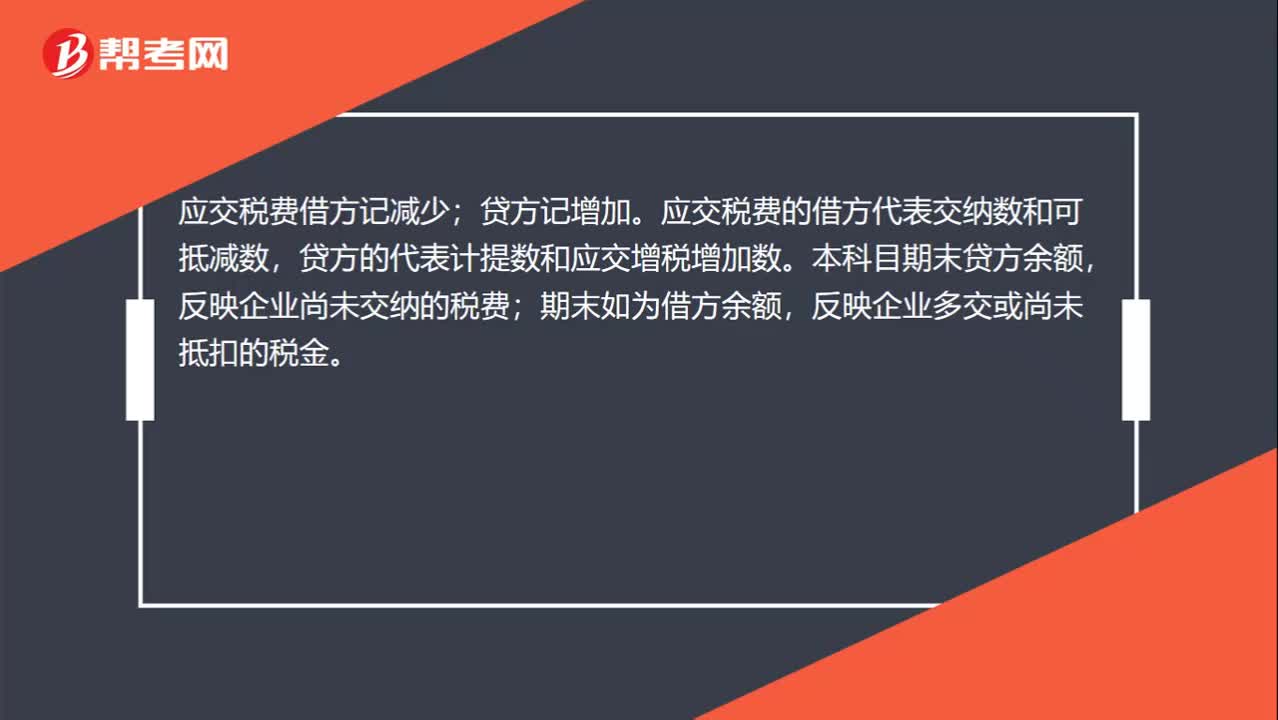

00:33應(yīng)交稅費(fèi)借方表示什么?:應(yīng)交稅費(fèi)借方表示什么?應(yīng)交稅費(fèi)借方記減少;貸方記增加。應(yīng)交稅費(fèi)的借方代表交納數(shù)和可抵減數(shù),貸方的代表計(jì)提數(shù)和應(yīng)交增稅增加數(shù)。本科目期末貸方余額,反映企業(yè)尚未交納的稅費(fèi);期末如為借方余額,反映企業(yè)多交或尚未抵扣的稅金。

00:24

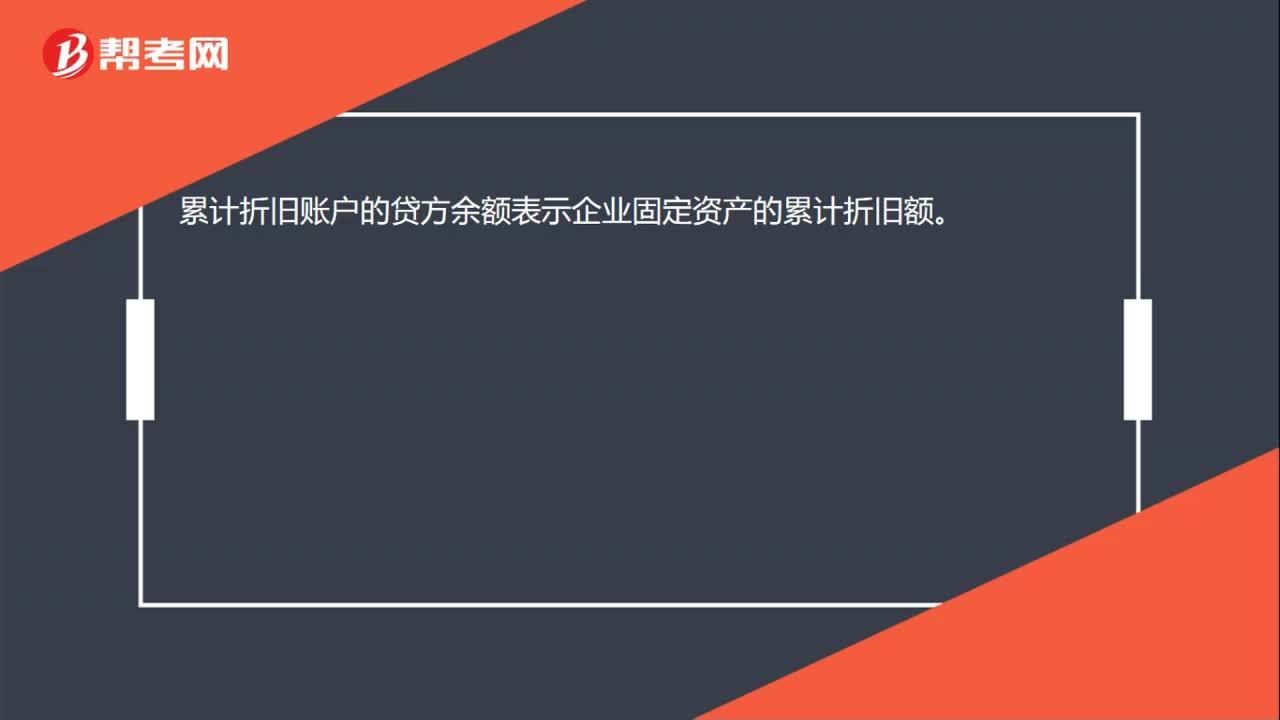

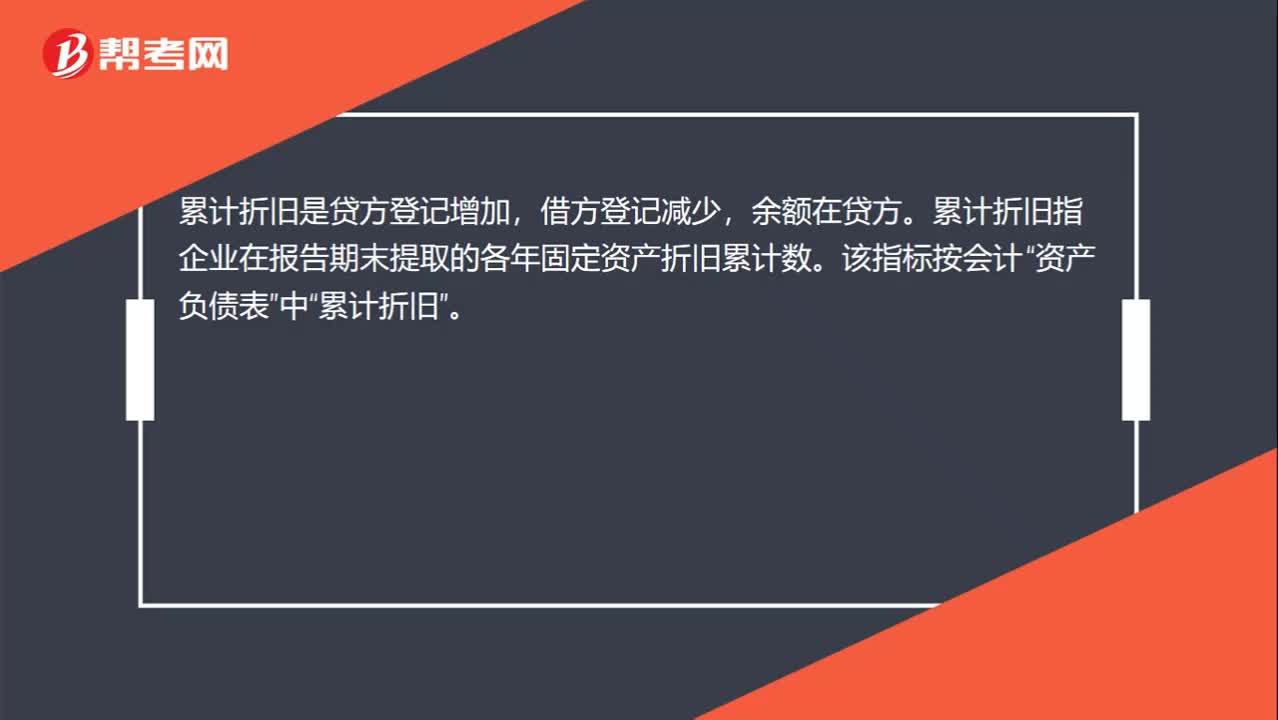

00:24累計(jì)折舊借方表示什么?:累計(jì)折舊借方表示什么?累計(jì)折舊是貸方登記增加,借方登記減少,余額在貸方。累計(jì)折舊指企業(yè)在報(bào)告期末提取的各年固定資產(chǎn)折舊累計(jì)數(shù)。該指標(biāo)按會(huì)計(jì)“資產(chǎn)負(fù)債表”中“累計(jì)折舊”

00:24

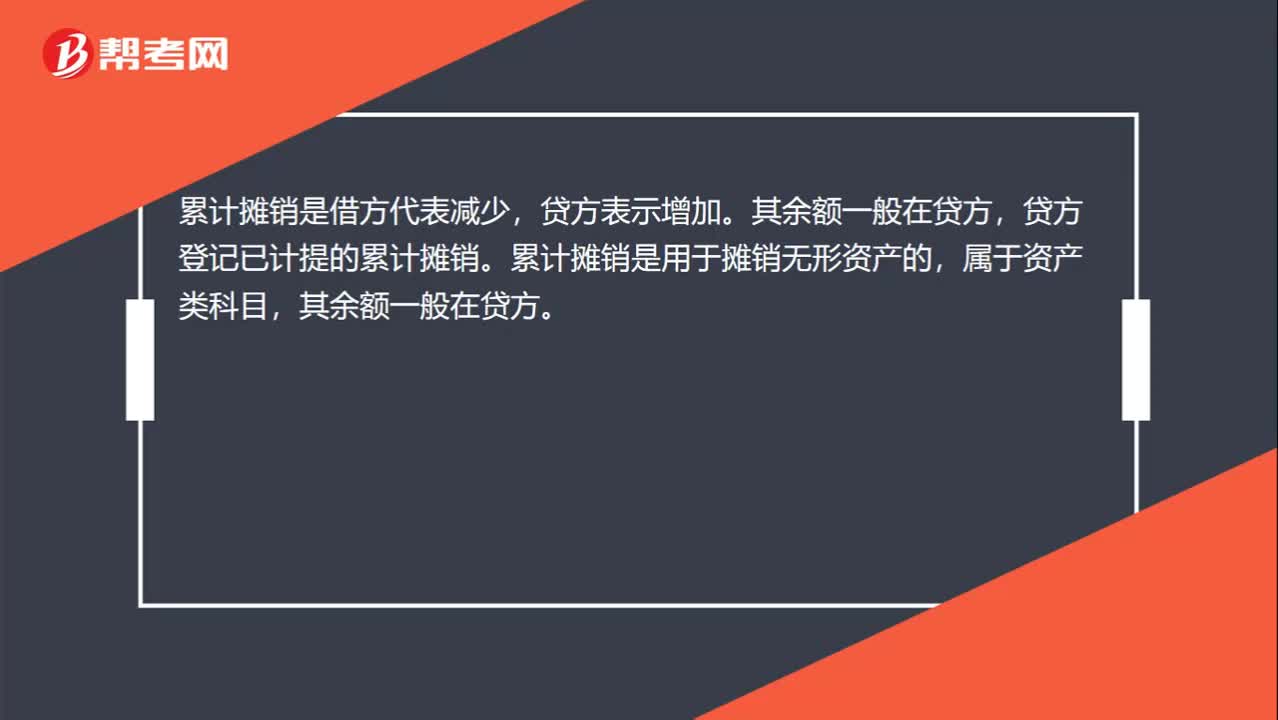

00:24累計(jì)攤銷借方表示什么?:累計(jì)攤銷借方表示什么?累計(jì)攤銷是借方代表減少,貸方表示增加。其余額一般在貸方,貸方登記已計(jì)提的累計(jì)攤銷。累計(jì)攤銷是用于攤銷無形資產(chǎn)的,屬于資產(chǎn)類科目,其余額一般在貸方。

00:31

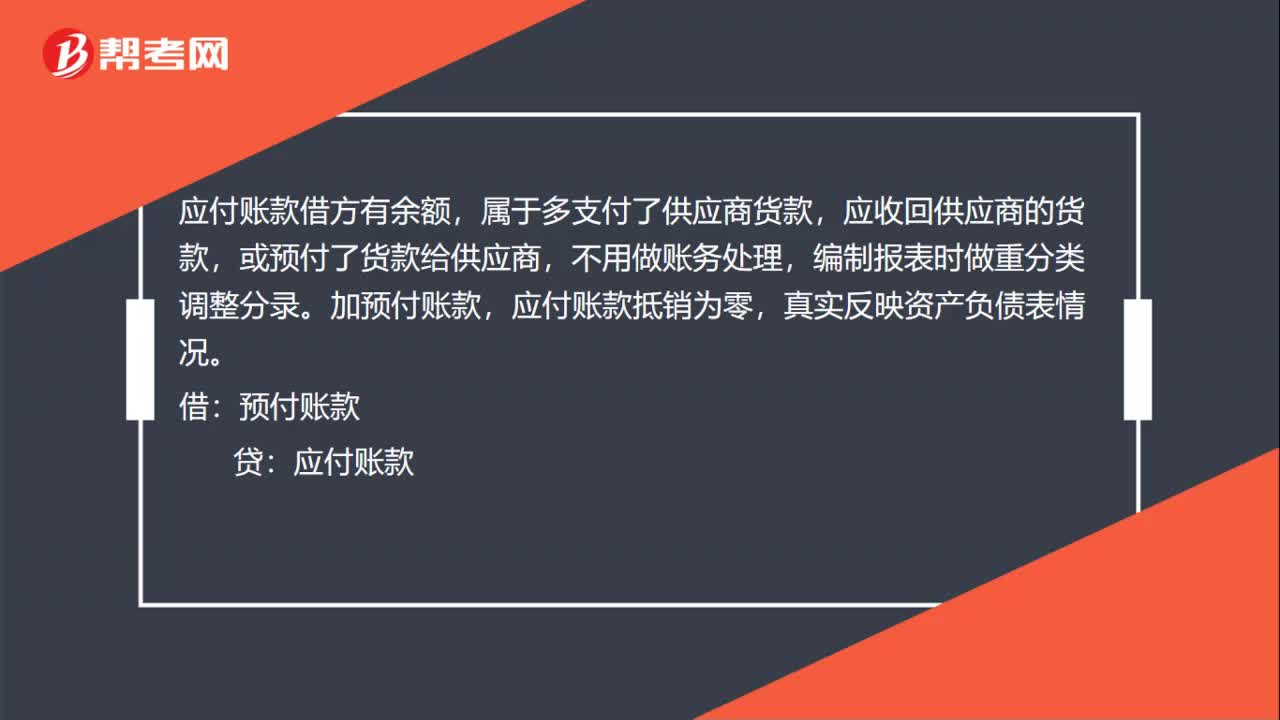

00:31應(yīng)付借方余額怎么調(diào)整?:應(yīng)付借方余額怎么調(diào)整?應(yīng)付賬款借方有余額,屬于多支付了供應(yīng)商貨款,應(yīng)收回供應(yīng)商的貨款,或預(yù)付了貨款給供應(yīng)商,不用做賬務(wù)處理,編制報(bào)表時(shí)做重分類調(diào)整分錄。加預(yù)付賬款,應(yīng)付賬款抵銷為零,真實(shí)反映資產(chǎn)負(fù)債表情況。借:預(yù)付賬款:貸應(yīng)付賬款

03:30

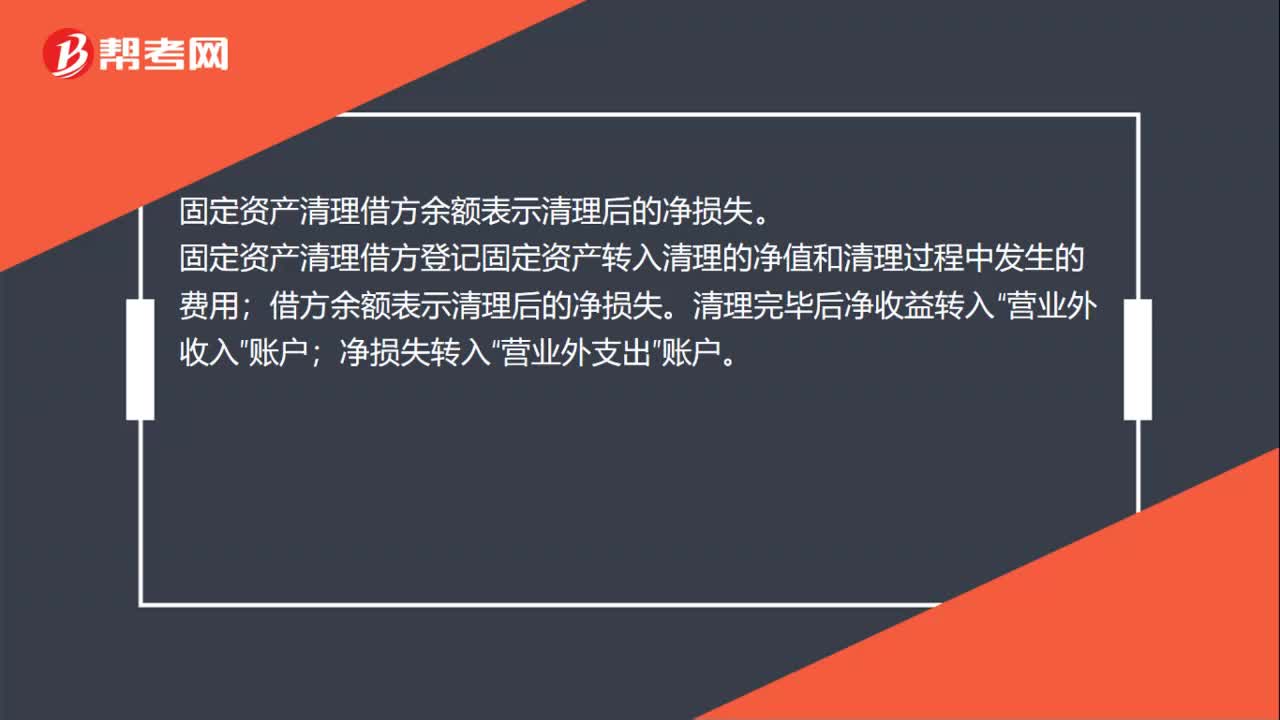

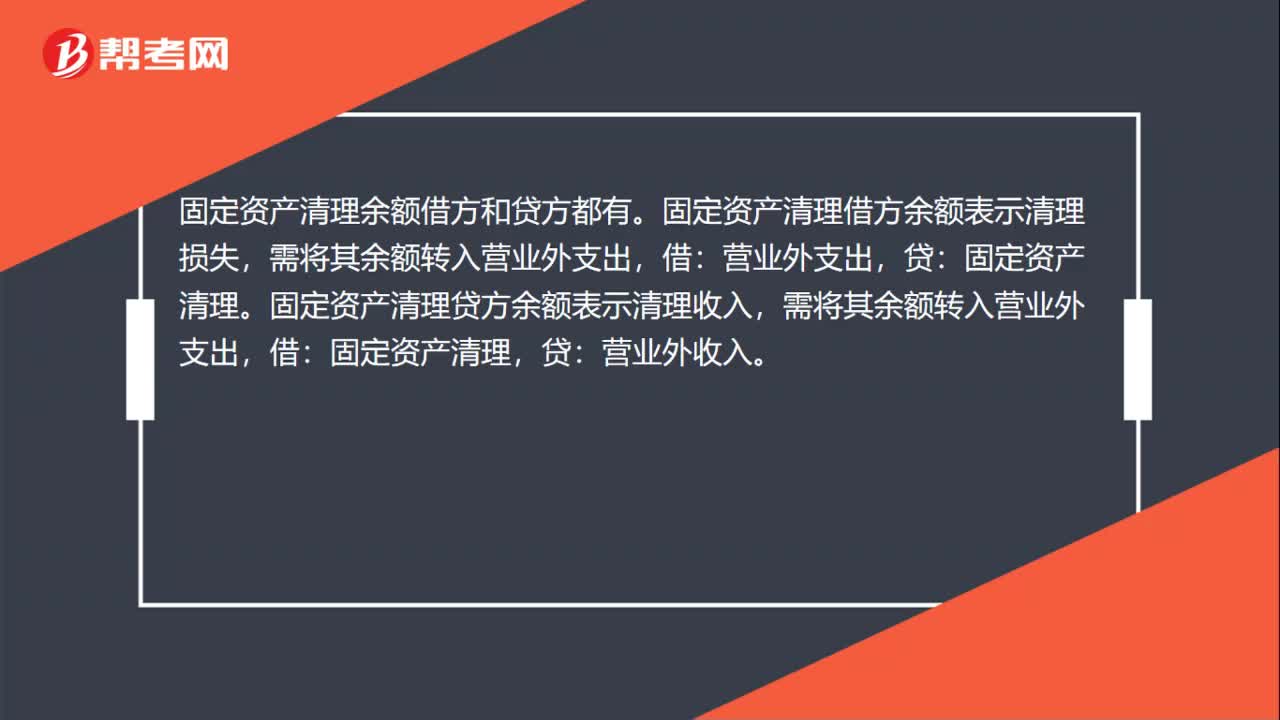

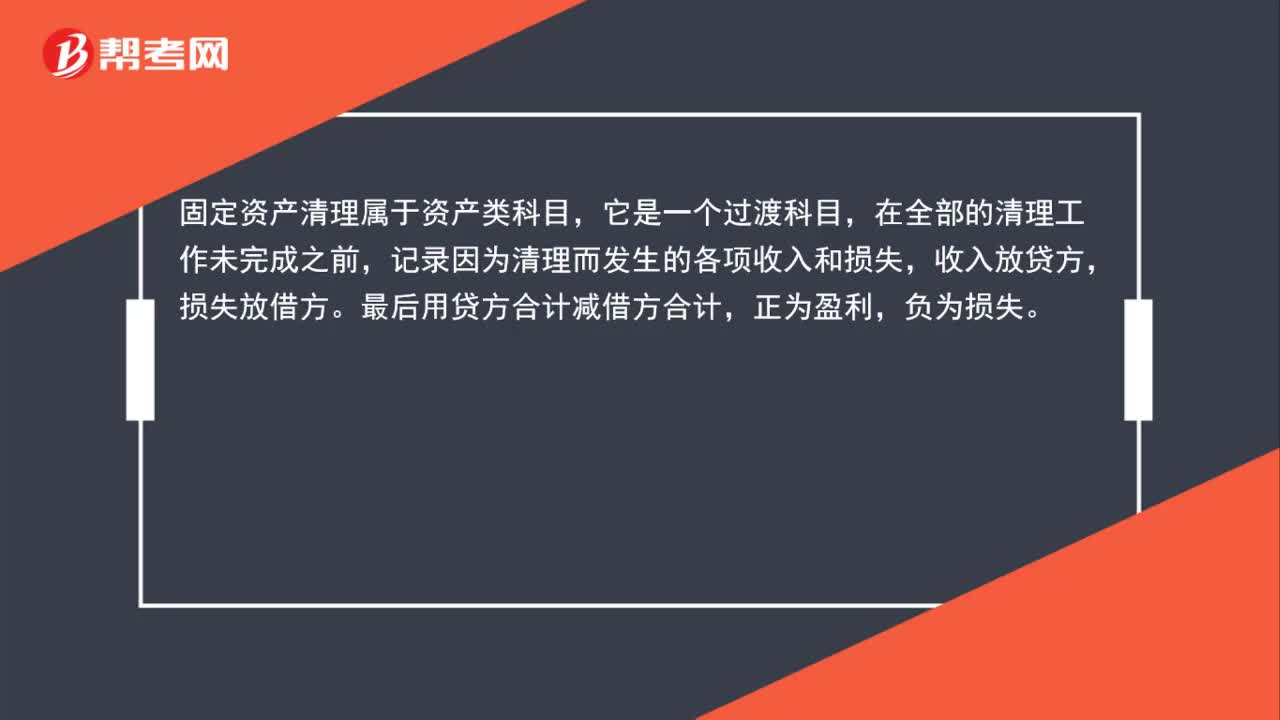

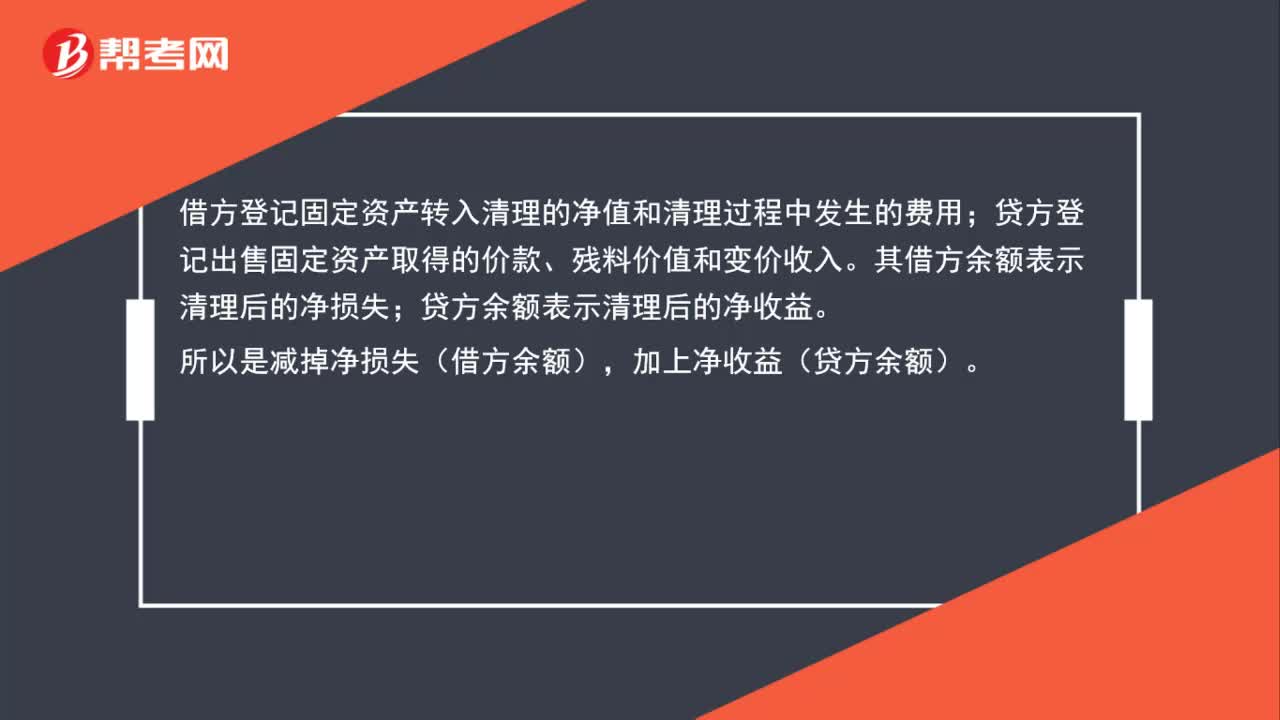

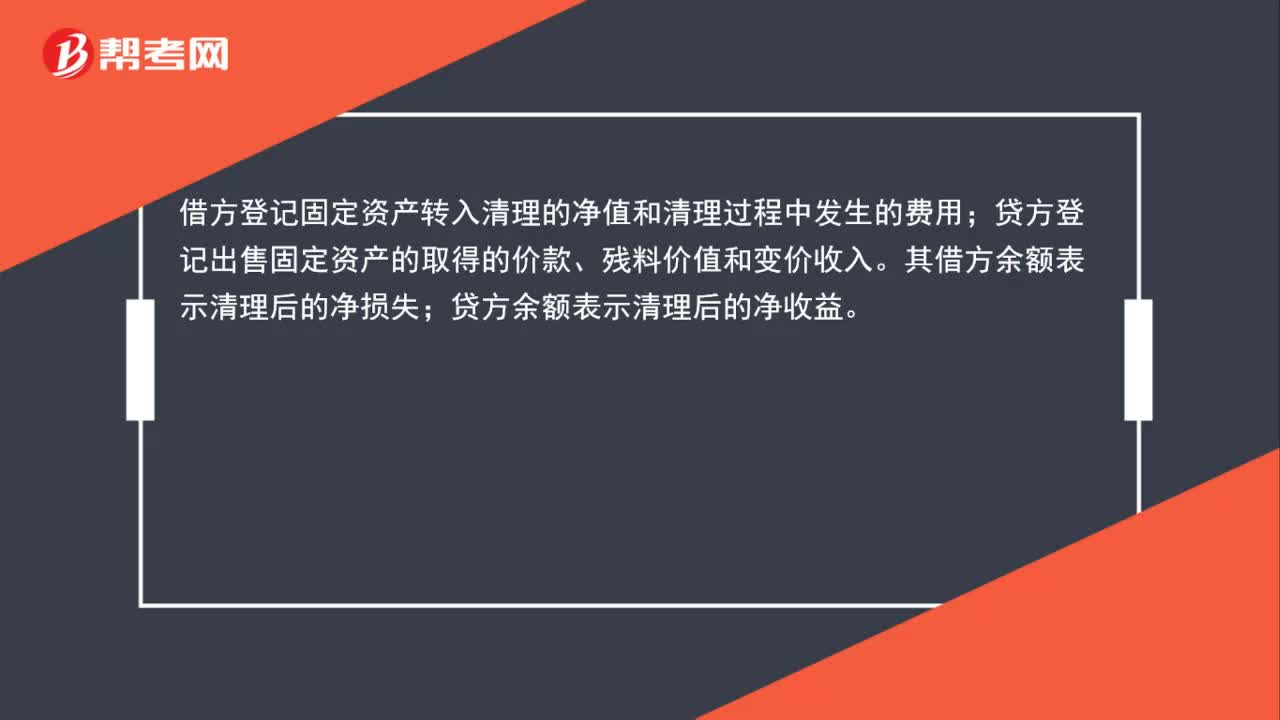

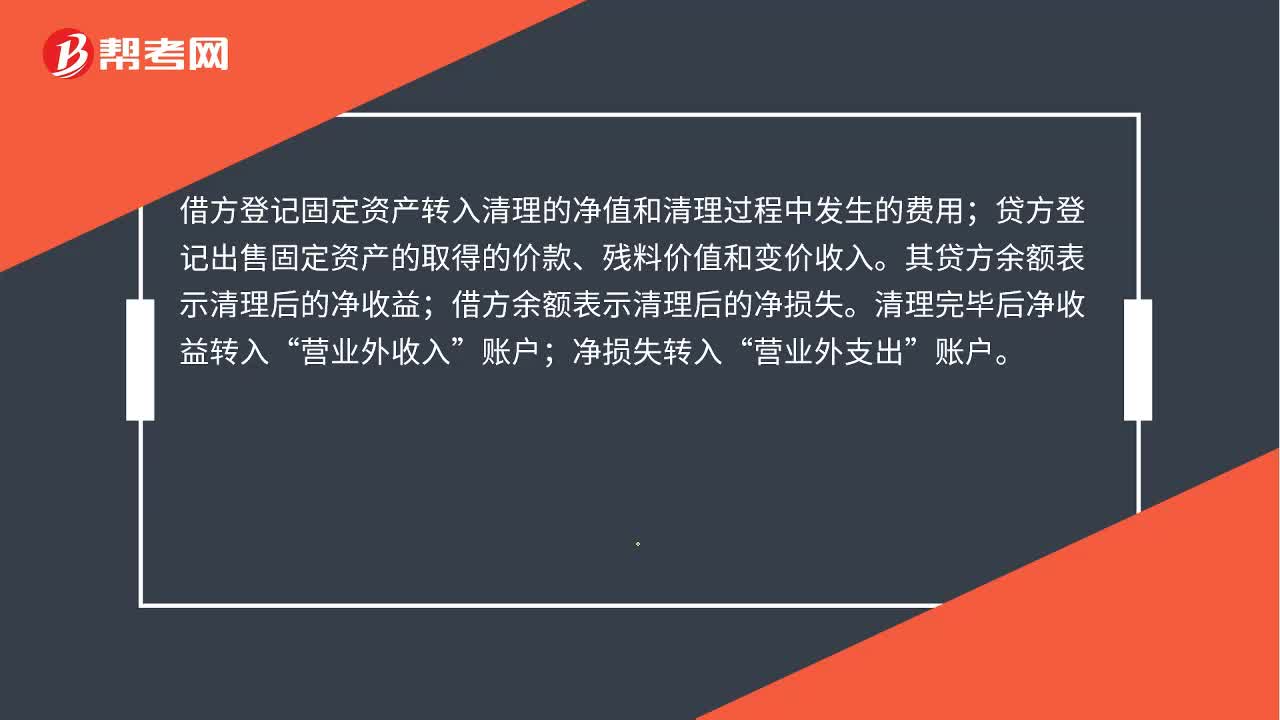

03:30固定資產(chǎn)清理賬務(wù)處理是什么?:用來核算企業(yè)因出售、報(bào)廢和毀損等原因轉(zhuǎn)入清理的固定資產(chǎn)凈值以及在清理過程中所發(fā)生的清理費(fèi)用和清理收入,借方登記固定資產(chǎn)轉(zhuǎn)入清理的凈值和清理過程中發(fā)生的費(fèi)用。貸方登記出售固定資產(chǎn)的取得的價(jià)款、殘料價(jià)值和變價(jià)收入;其貸方余額表示清理后的凈收益。借方余額表示清理后的凈損失;固定資產(chǎn)清理賬務(wù)處理。(1)出售、報(bào)廢和毀損的固定資產(chǎn)轉(zhuǎn)入清理時(shí),固定資產(chǎn)清理(轉(zhuǎn)入清理的固定資產(chǎn)帳面價(jià)值):固定資產(chǎn)減值準(zhǔn)備:

01:03

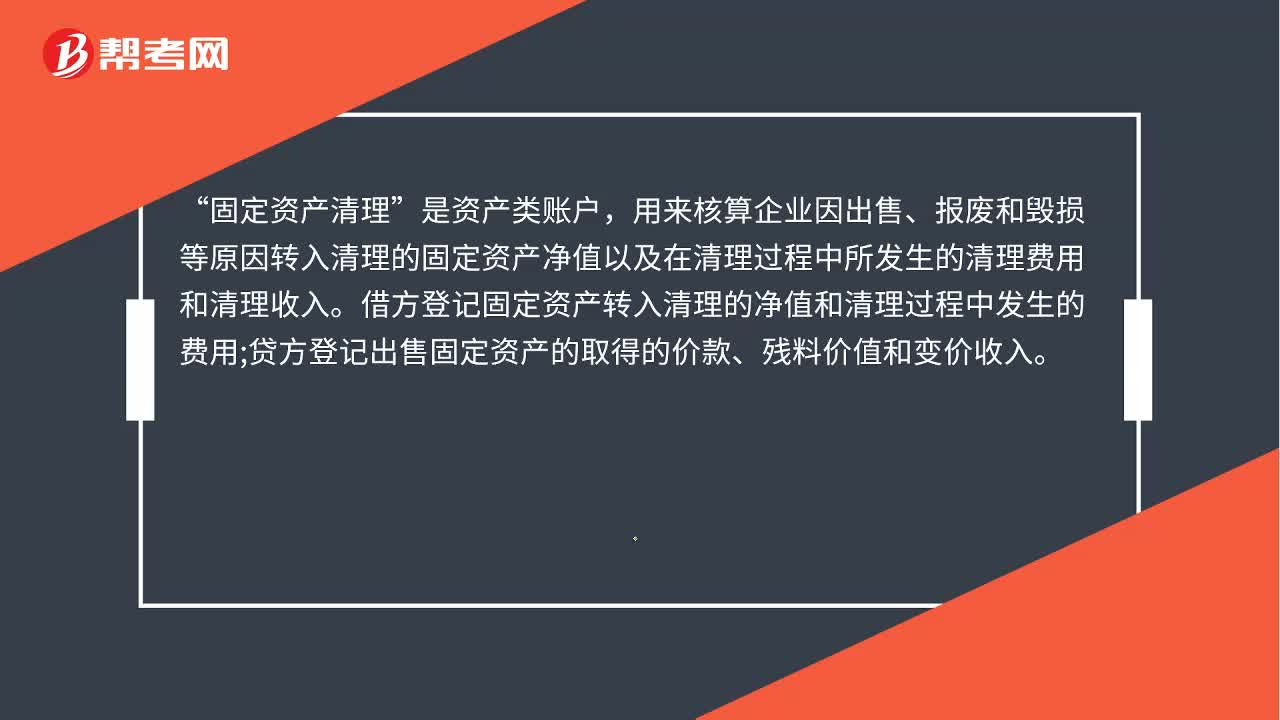

01:03固定資產(chǎn)清理是什么?:固定資產(chǎn)的清理是指固定資產(chǎn)的報(bào)廢和出售,以及因各種不可抗力的自然災(zāi)害而遭到損壞和損失的固定資產(chǎn)所進(jìn)行的清理工作。固定資產(chǎn)清理“是資產(chǎn)類賬戶”用來核算企業(yè)因出售、報(bào)廢和毀損等原因轉(zhuǎn)入清理的固定資產(chǎn)凈值以及在清理過程中所發(fā)生的清理費(fèi)用和清理收入,借方登記固定資產(chǎn)轉(zhuǎn)入清理的凈值和清理過程中發(fā)生的費(fèi)用。貸方登記出售固定資產(chǎn)的取得的價(jià)款、殘料價(jià)值和變價(jià)收入;其貸方余額表示清理后的凈收益。

00:35

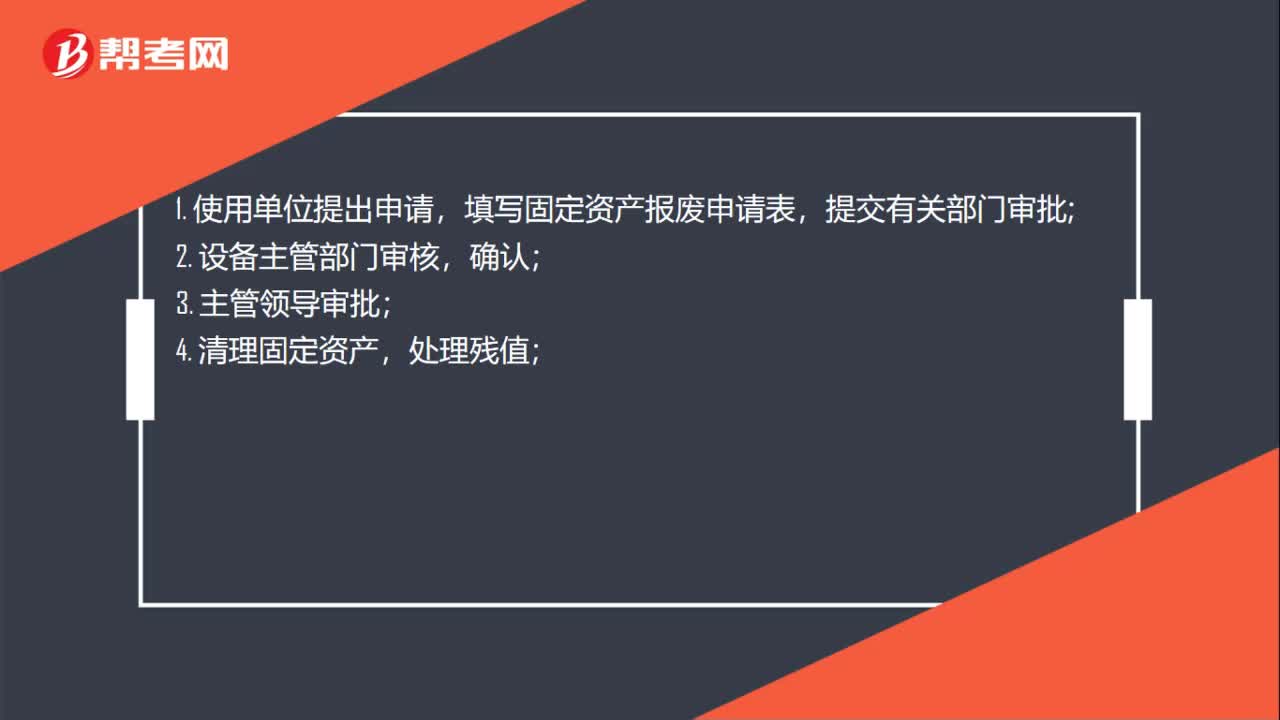

00:35固定資產(chǎn)清理流程是什么?:固定資產(chǎn)清理流程是什么?1. 使用單位提出申請(qǐng),填寫固定資產(chǎn)報(bào)廢申請(qǐng)表,提交有關(guān)部門審批;2. 設(shè)備主管部門審核,確認(rèn);3. 主管領(lǐng)導(dǎo)審批;4. 清理固定資產(chǎn),處理殘值;5. 財(cái)務(wù)部門復(fù)核,并進(jìn)行賬務(wù)處理;6. 總經(jīng)理辦公會(huì)批準(zhǔn);7. 財(cái)務(wù)部門核銷該資產(chǎn)。

00:22

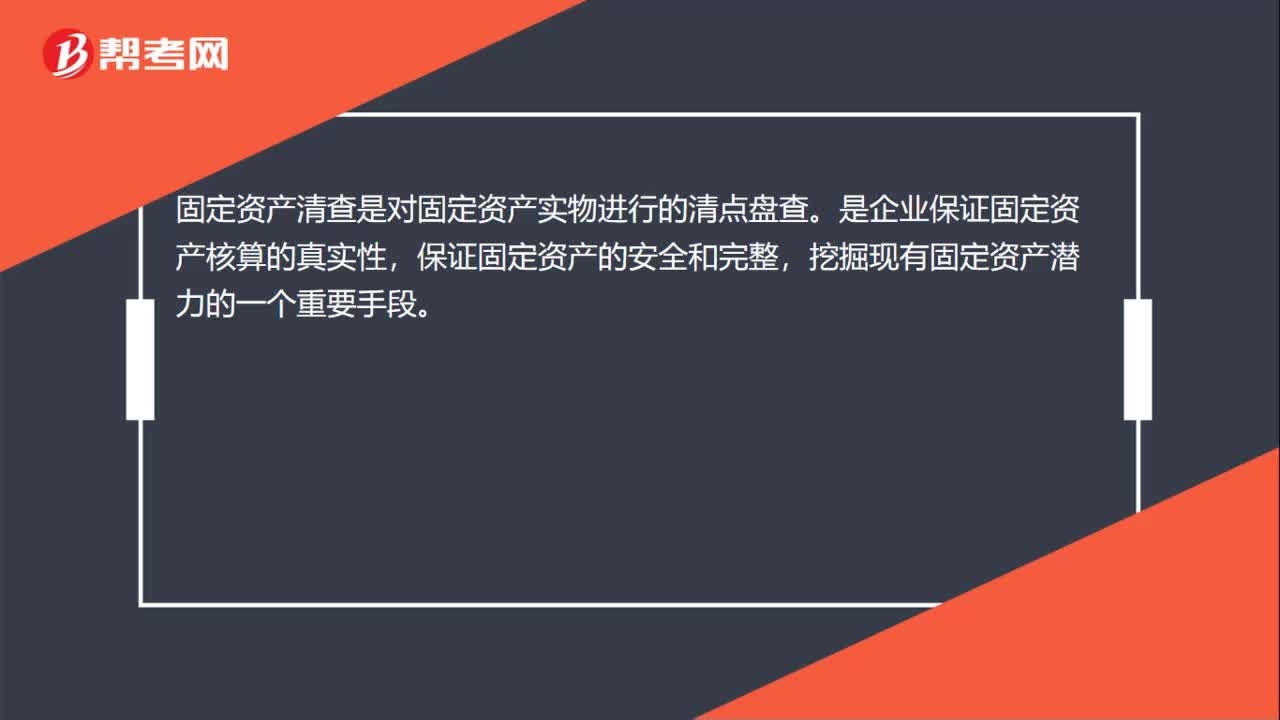

00:22固定資產(chǎn)的清查是什么?:固定資產(chǎn)的清查是什么?固定資產(chǎn)清查是對(duì)固定資產(chǎn)實(shí)物進(jìn)行的清點(diǎn)盤查。是企業(yè)保證固定資產(chǎn)核算的真實(shí)性,保證固定資產(chǎn)的安全和完整,挖掘現(xiàn)有固定資產(chǎn)潛力的一個(gè)重要手段。

00:17

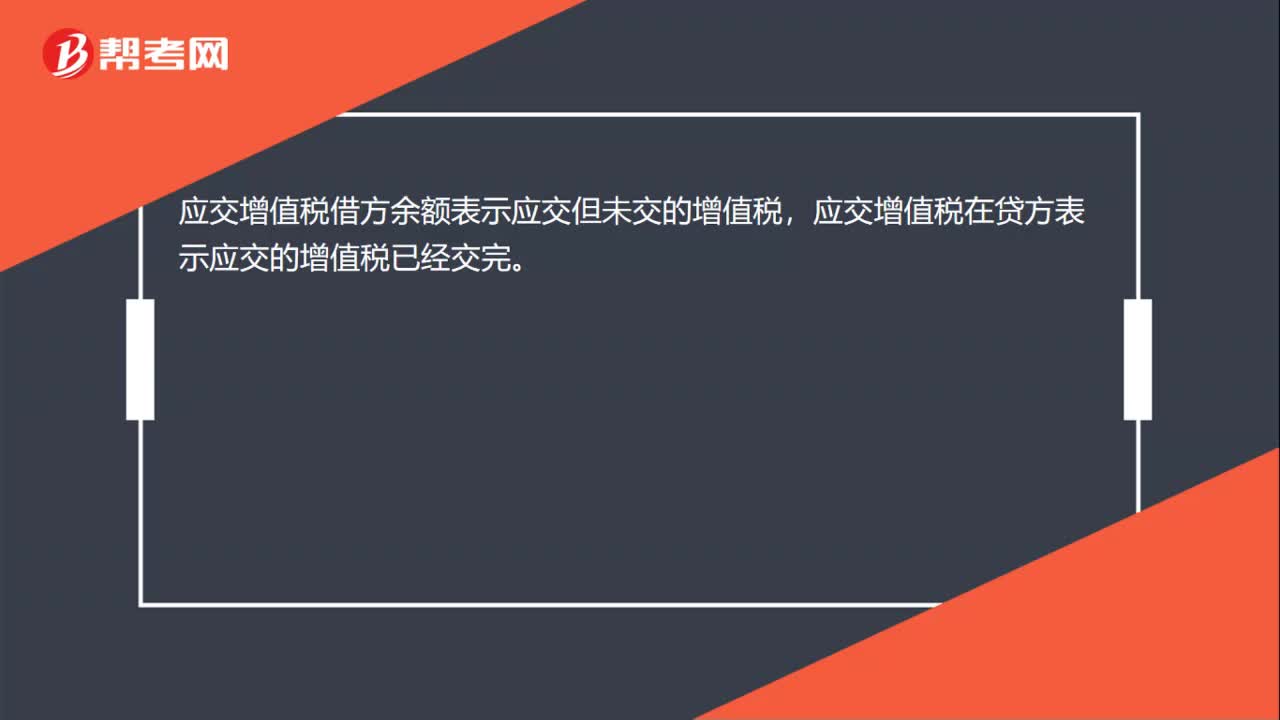

00:17應(yīng)交增值稅借方余額表示什么?:應(yīng)交增值稅借方余額表示什么?應(yīng)交增值稅借方余額表示應(yīng)交但未交的增值稅,應(yīng)交增值稅在貸方表示應(yīng)交的增值稅已經(jīng)交完。

01:10

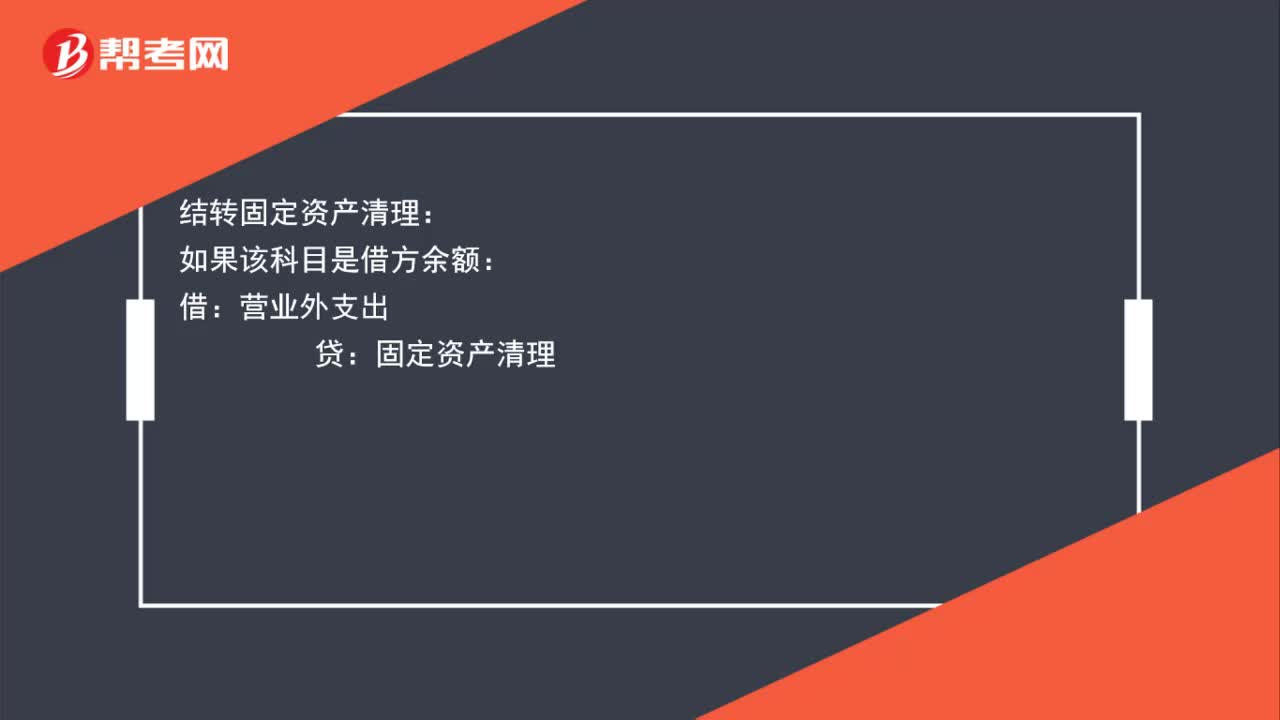

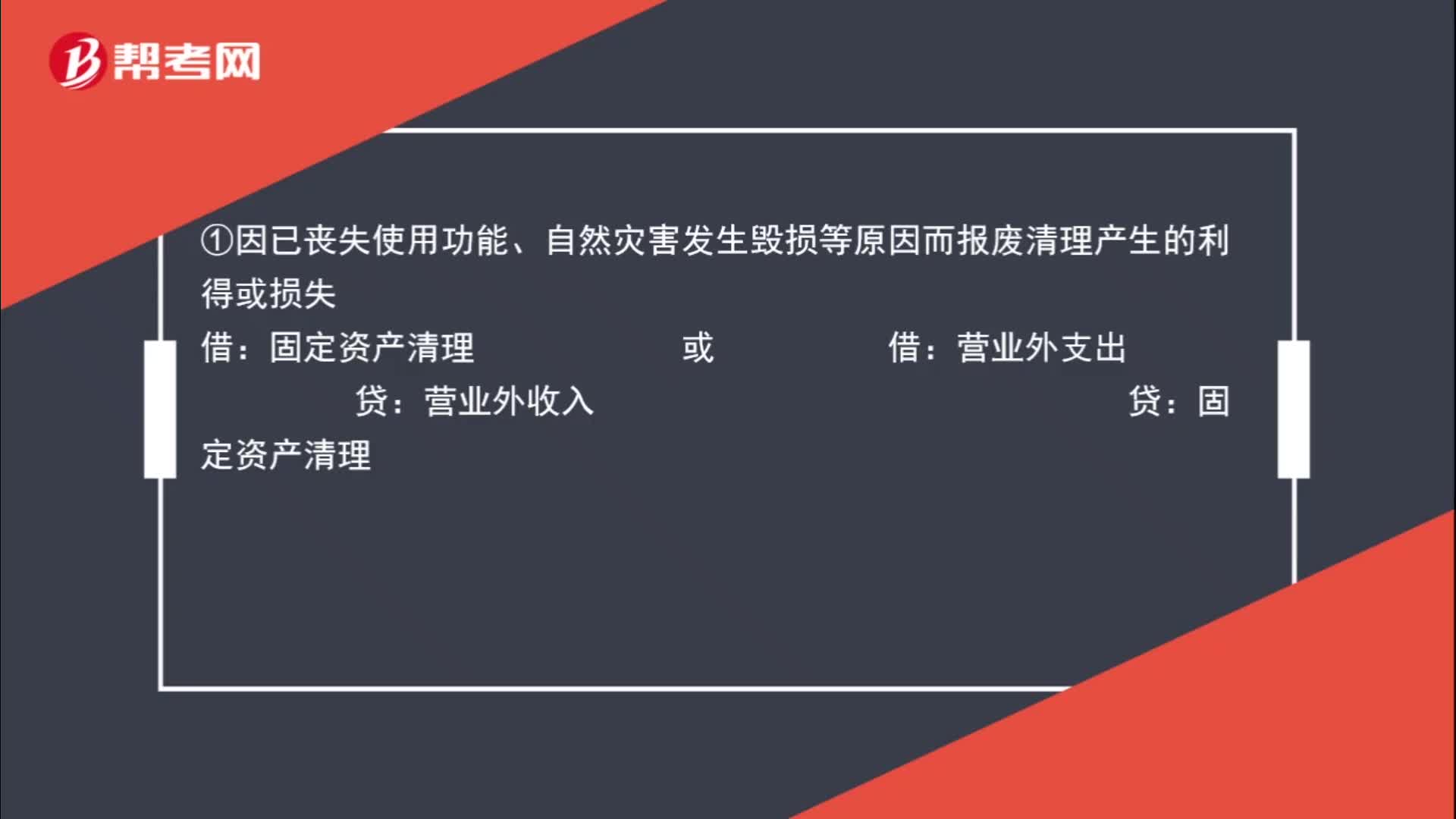

01:10固定資產(chǎn)清理完成后產(chǎn)生的清理凈損益的處理方法是什么?:固定資產(chǎn)清理完成后產(chǎn)生的清理凈損益的處理方法是什么?固定資產(chǎn)清理完成后產(chǎn)生的清理凈損益,依據(jù)固定資產(chǎn)處置方式的不同,分別適用不同的處理方法:①因已喪失使用功能、自然災(zāi)害發(fā)生毀損等原因而報(bào)廢清理產(chǎn)生的利得或損失:固定資產(chǎn)清理 或 借:營業(yè)外支出:貸:營業(yè)外收入 貸:②因出售、轉(zhuǎn)讓等原因產(chǎn)生的固定資產(chǎn)處置利得或損失借固定資產(chǎn)清理貸資產(chǎn)處置損益或作相反分錄

00:24

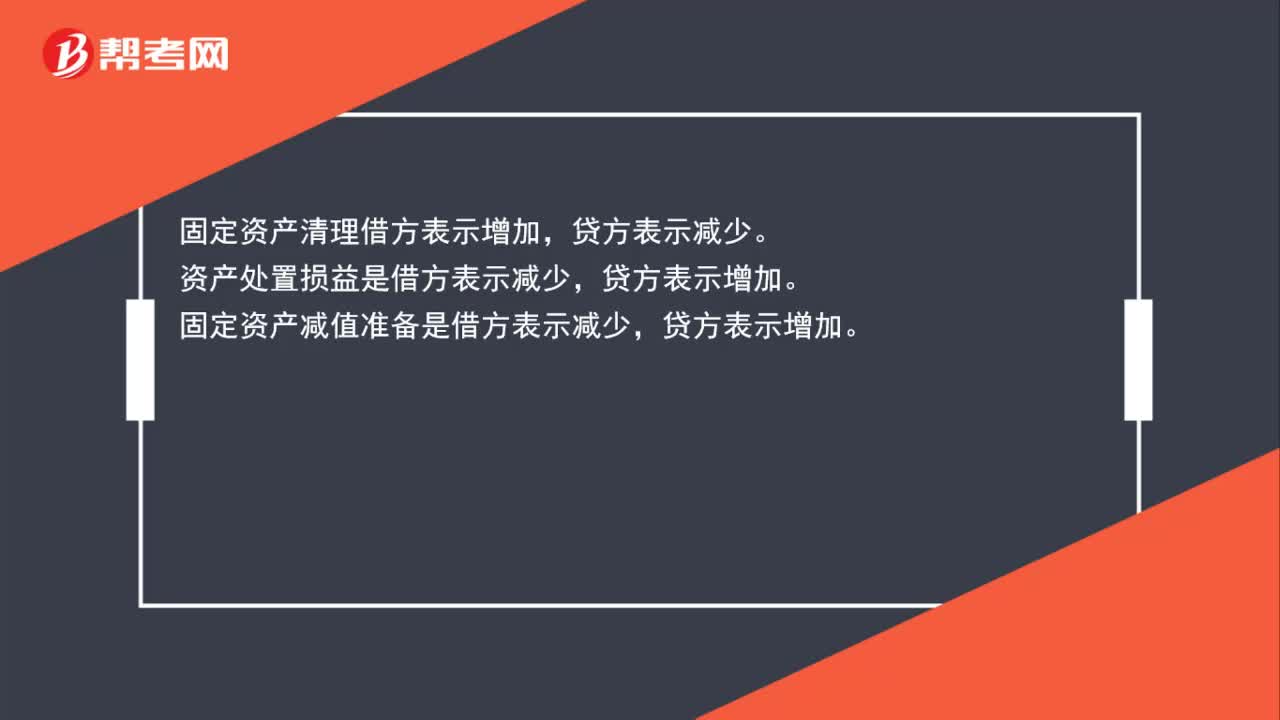

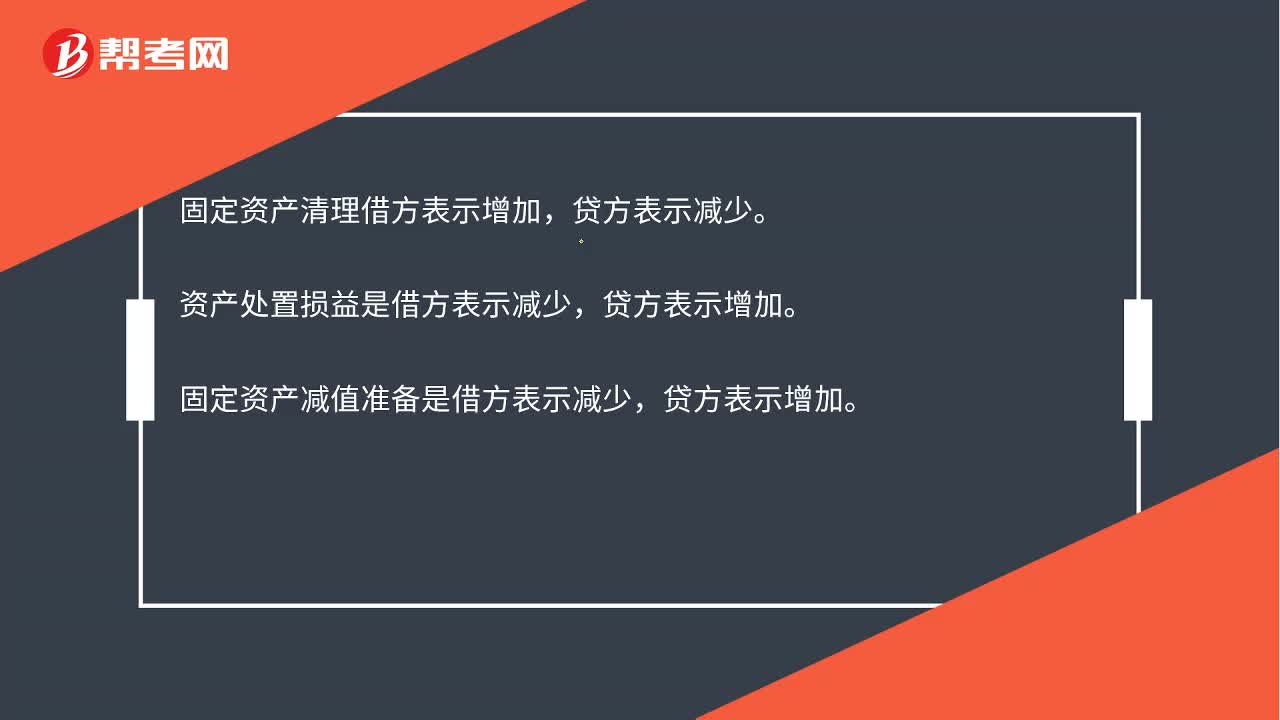

00:24固定資產(chǎn)清理借貸方哪個(gè)表示增減?:固定資產(chǎn)清理借貸方哪個(gè)表示增減?固定資產(chǎn)清理借方表示增加,貸方表示減少。資產(chǎn)處置損益是借方表示減少,固定資產(chǎn)減值準(zhǔn)備是借方表示減少,貸方表示增加。

00:40

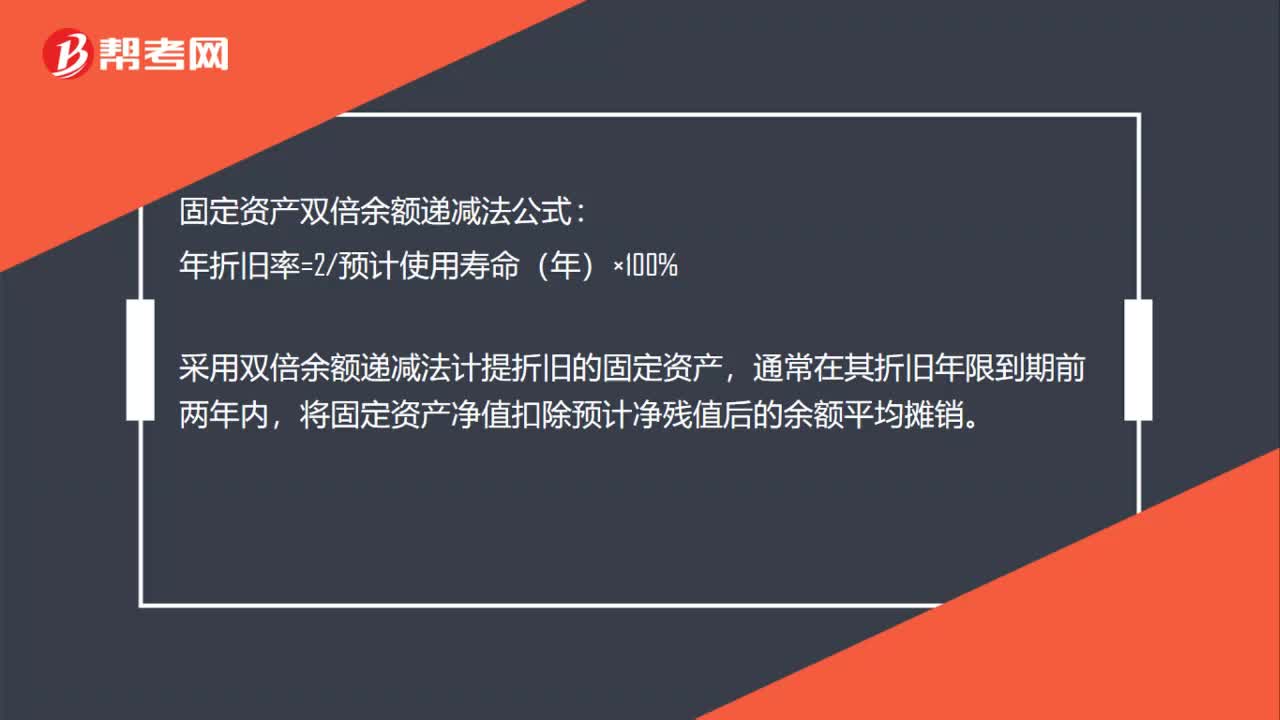

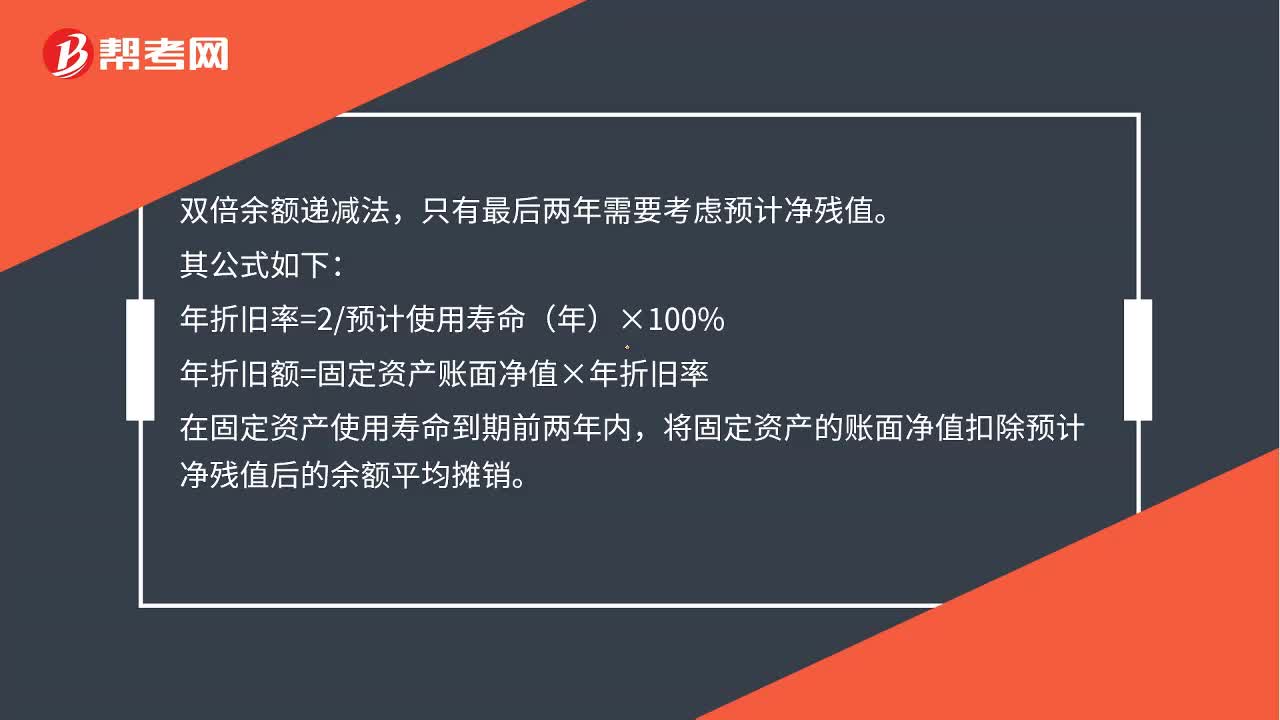

00:40固定資產(chǎn)的折舊方法——雙倍余額遞減法怎么計(jì)算?:固定資產(chǎn)的折舊方法——雙倍余額遞減法怎么計(jì)算?雙倍余額遞減法,只有最后兩年需要考慮預(yù)計(jì)凈殘值。其公式如下:年折舊率=2預(yù)計(jì)使用壽命(年)×100%,年折舊額=固定資產(chǎn)賬面凈值×年折舊率。在固定資產(chǎn)使用壽命到期前兩年內(nèi)將固定資產(chǎn)的賬面凈值扣除預(yù)計(jì)凈殘值后的余額平均攤銷

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日