注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:31

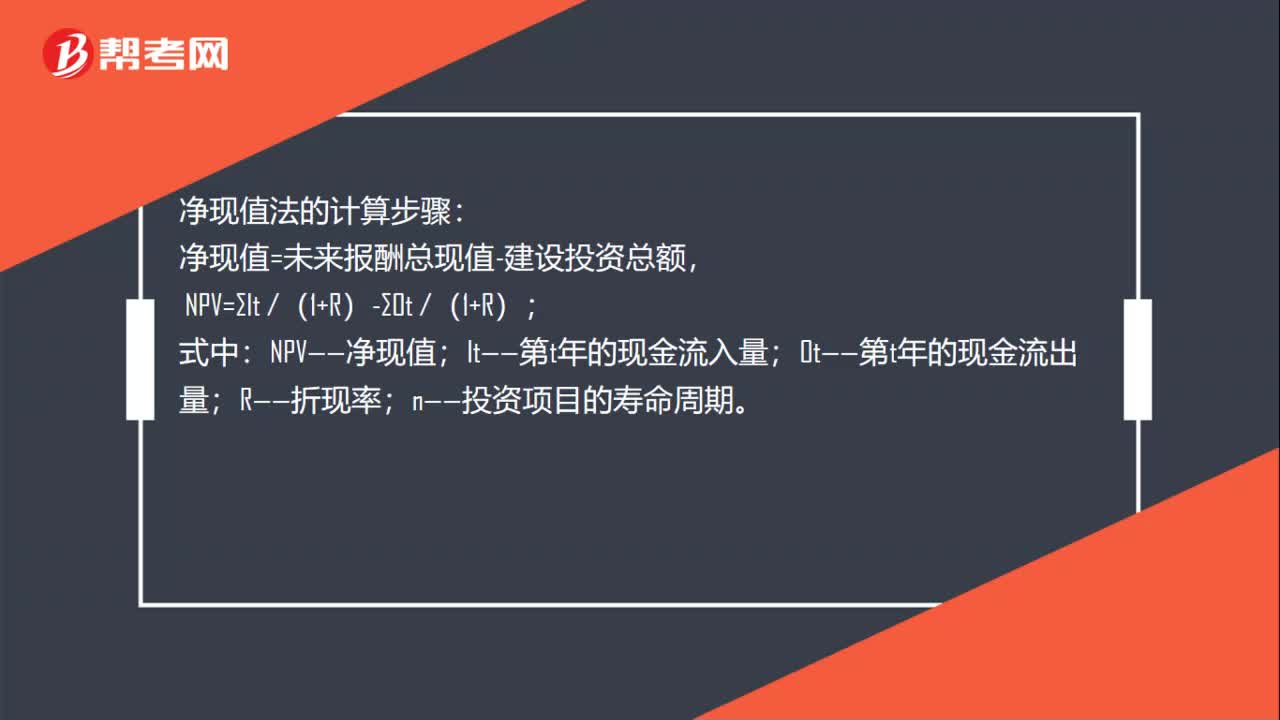

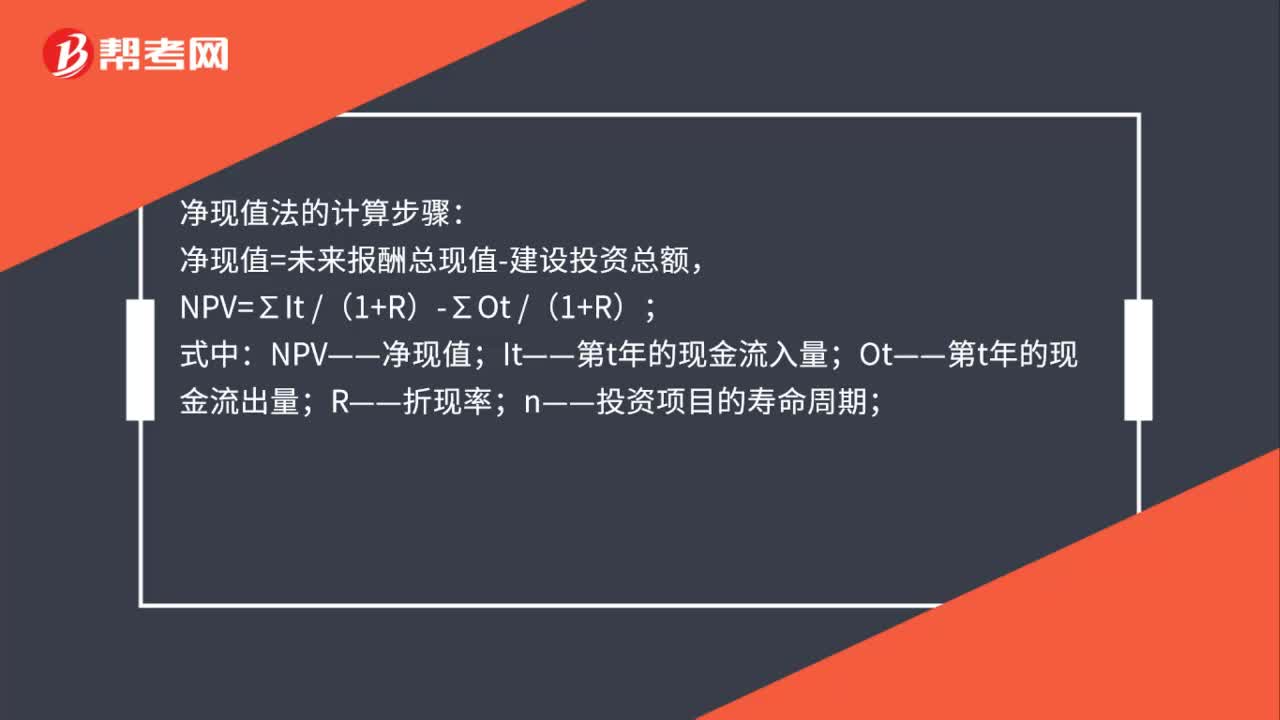

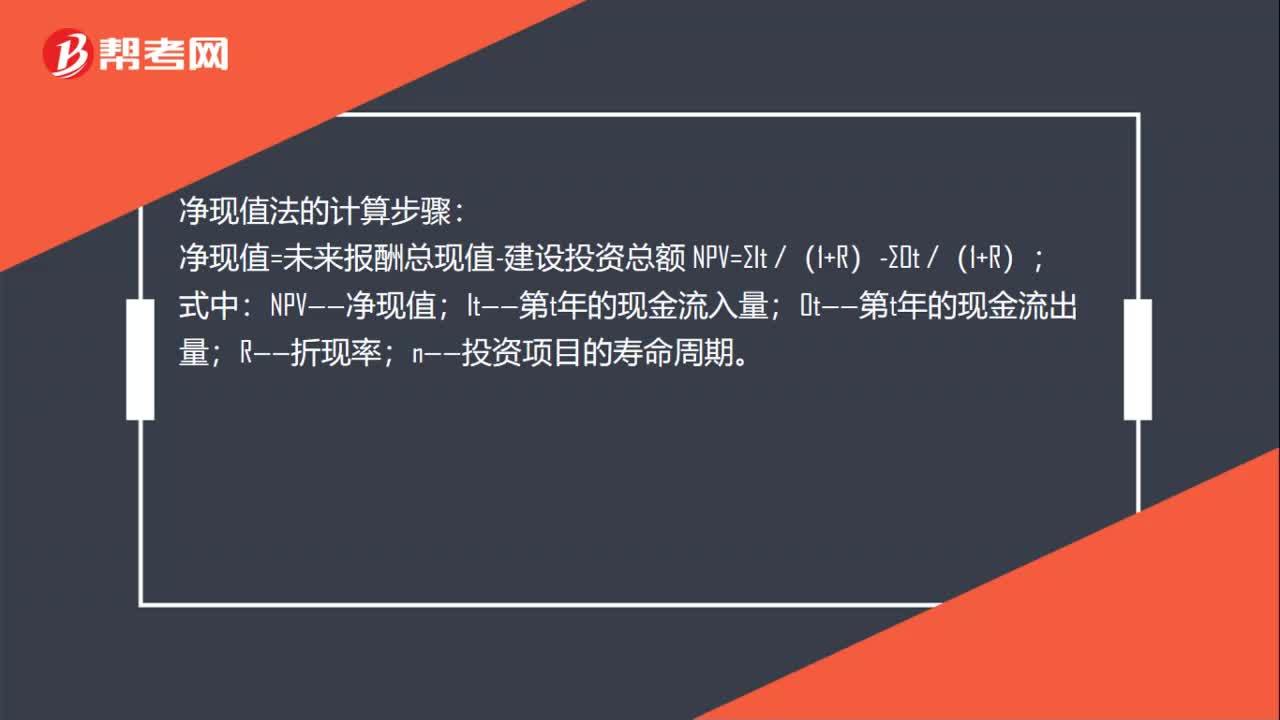

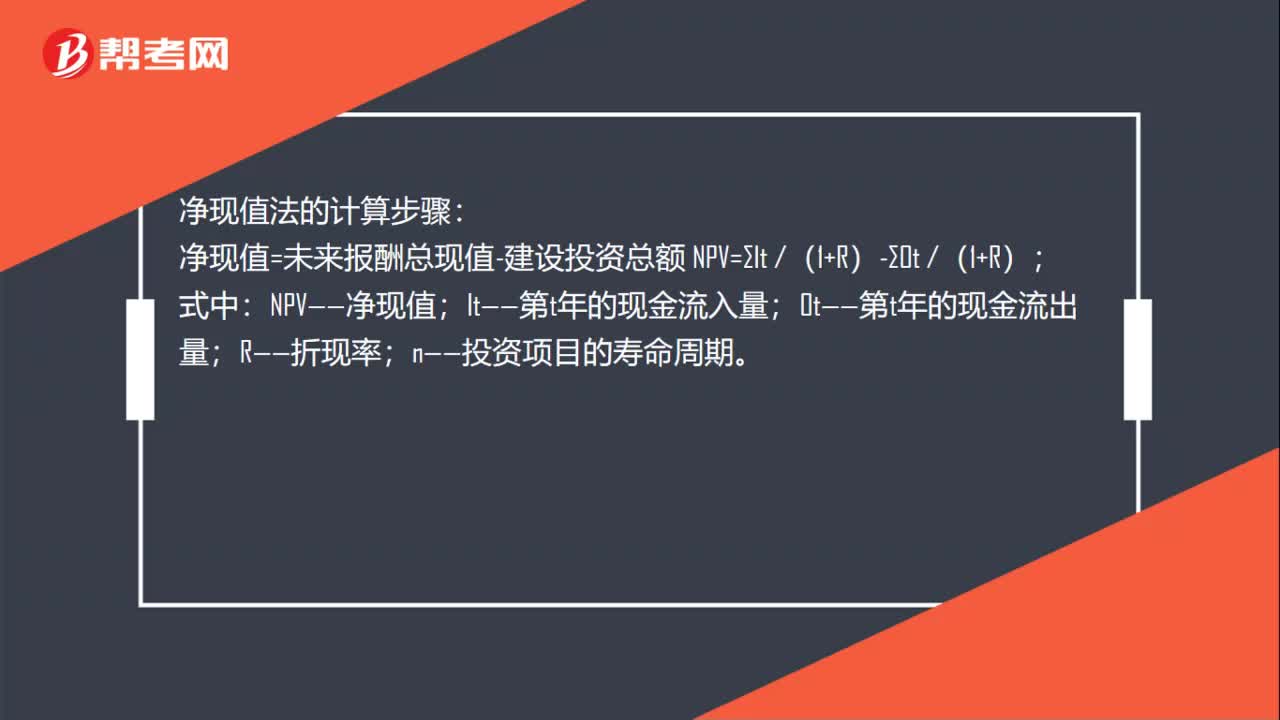

00:31經(jīng)濟(jì)凈現(xiàn)值怎么計(jì)算?:經(jīng)濟(jì)凈現(xiàn)值怎么計(jì)算??jī)衄F(xiàn)值法的計(jì)算步驟:凈現(xiàn)值=未來報(bào)酬總現(xiàn)值-建設(shè)投資總額 NPV=∑It (1+R)-∑Ot (1+R);式中:NPV——凈現(xiàn)值;It——第t年的現(xiàn)金流入量;Ot——第t年的現(xiàn)金流出量;R——折現(xiàn)率;n——投資項(xiàng)目的壽命周期。

00:22

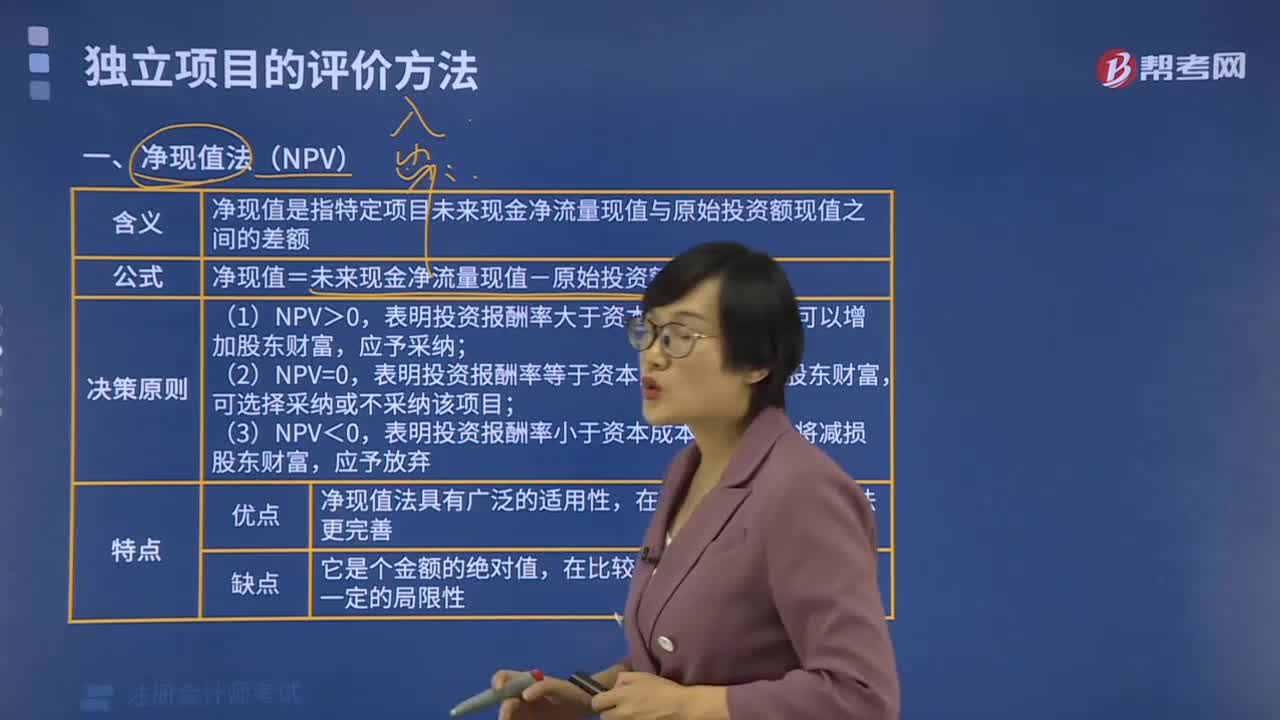

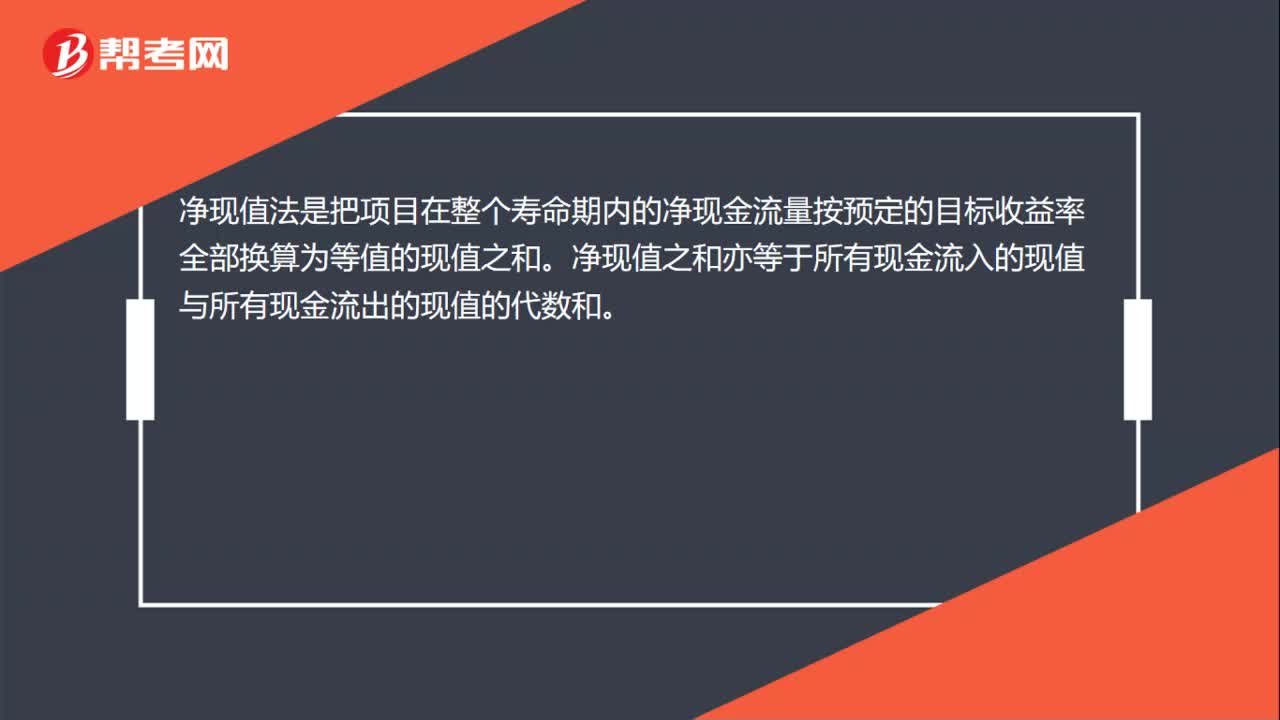

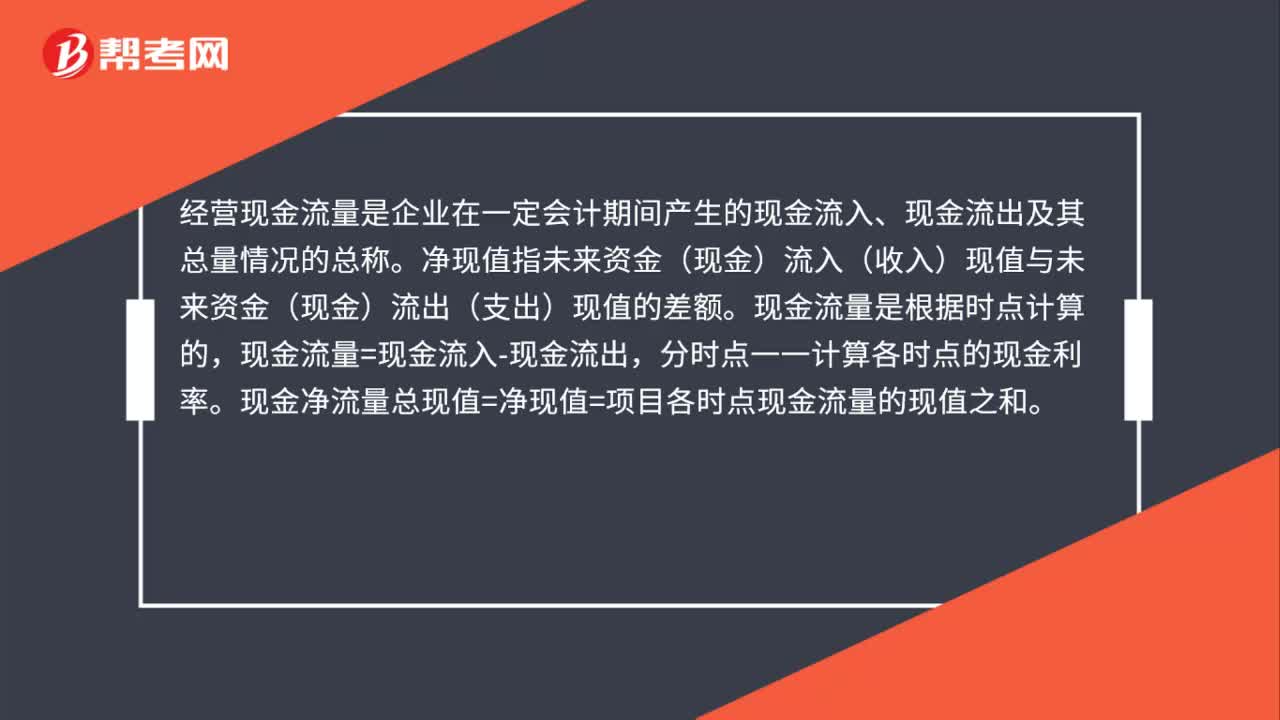

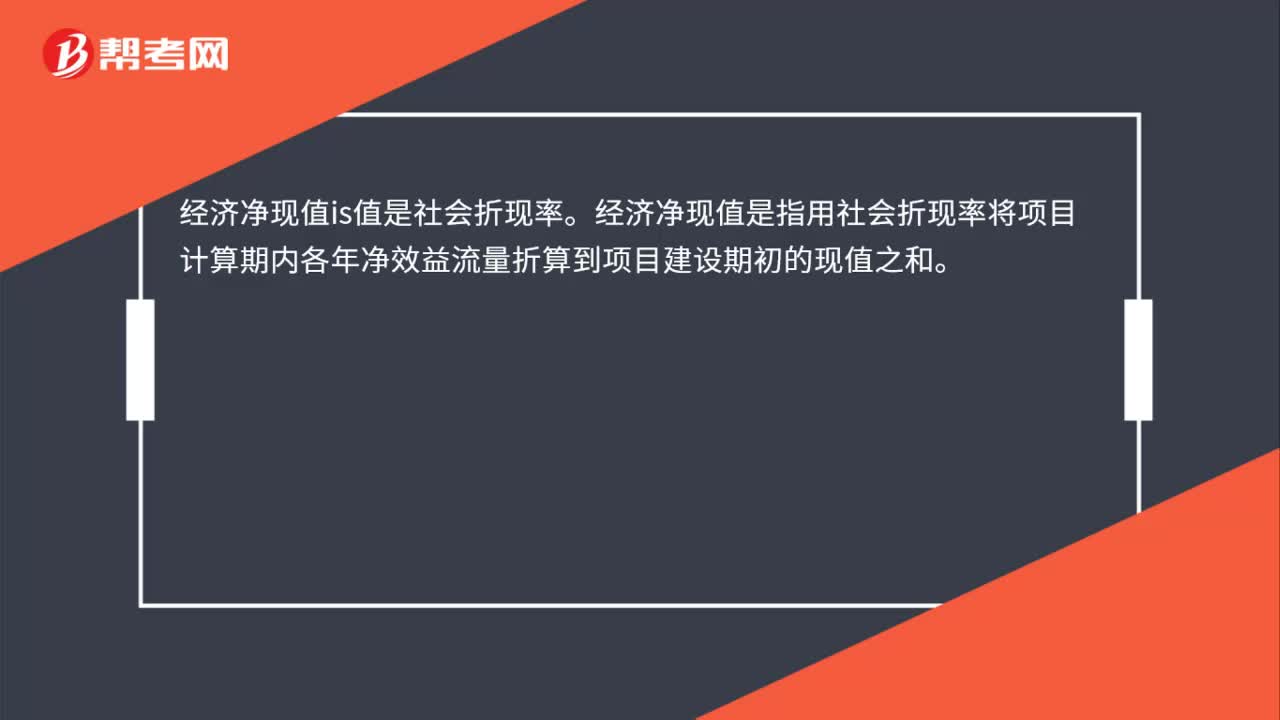

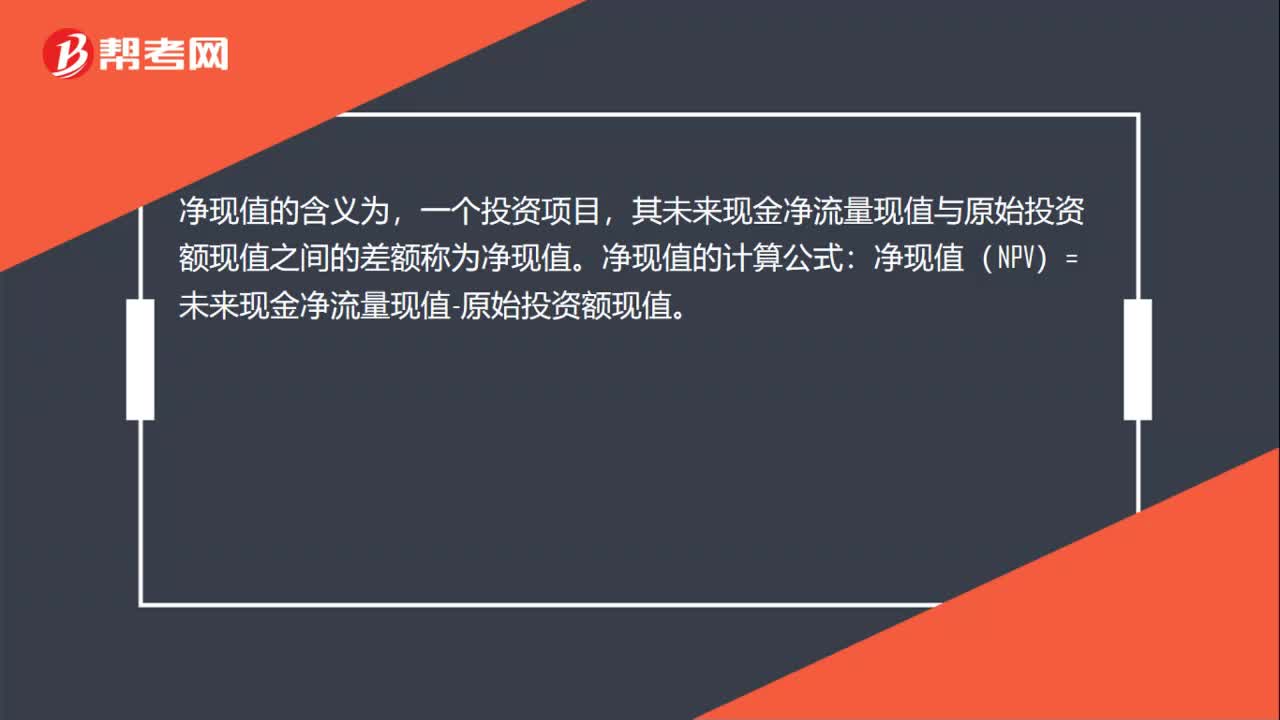

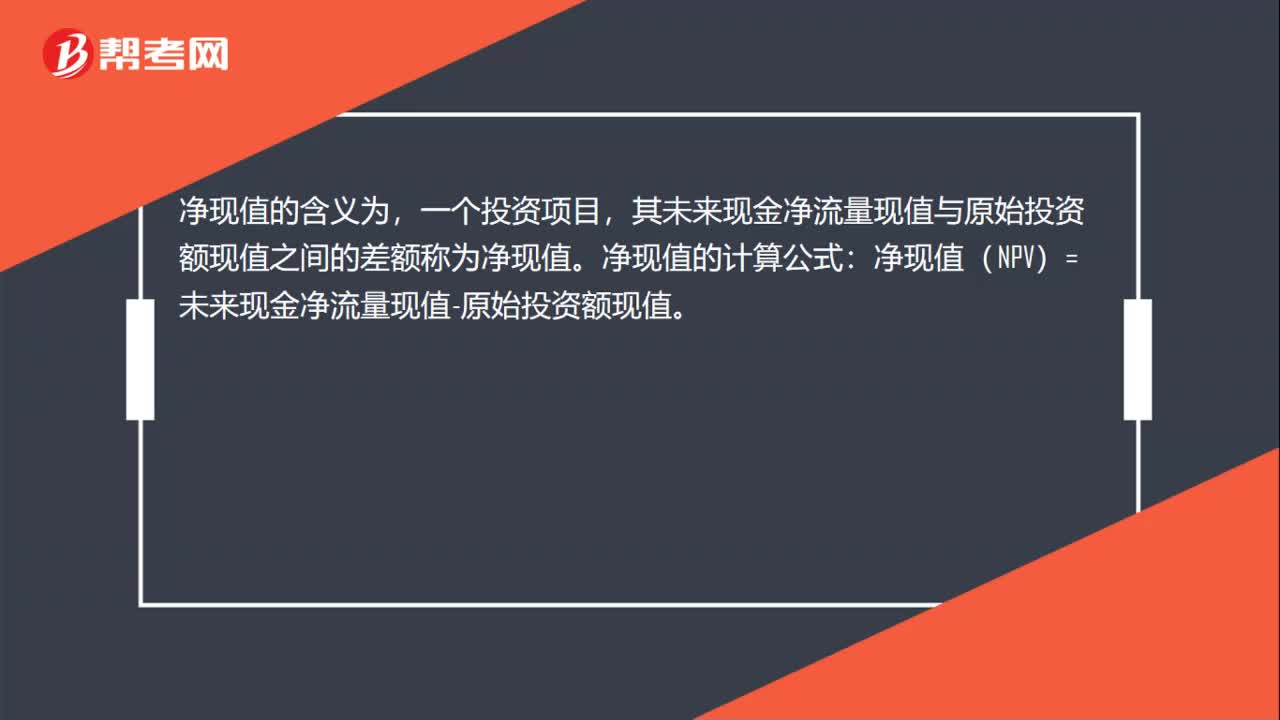

00:22經(jīng)濟(jì)凈現(xiàn)值是什么意思?:經(jīng)濟(jì)凈現(xiàn)值是什么意思??jī)衄F(xiàn)值的含義為,一個(gè)投資項(xiàng)目,其未來現(xiàn)金凈流量現(xiàn)值與原始投資額現(xiàn)值之間的差額稱為凈現(xiàn)值。凈現(xiàn)值的計(jì)算公式:凈現(xiàn)值(NPV)=未來現(xiàn)金凈流量現(xiàn)值-原始投資額現(xiàn)值。

00:16

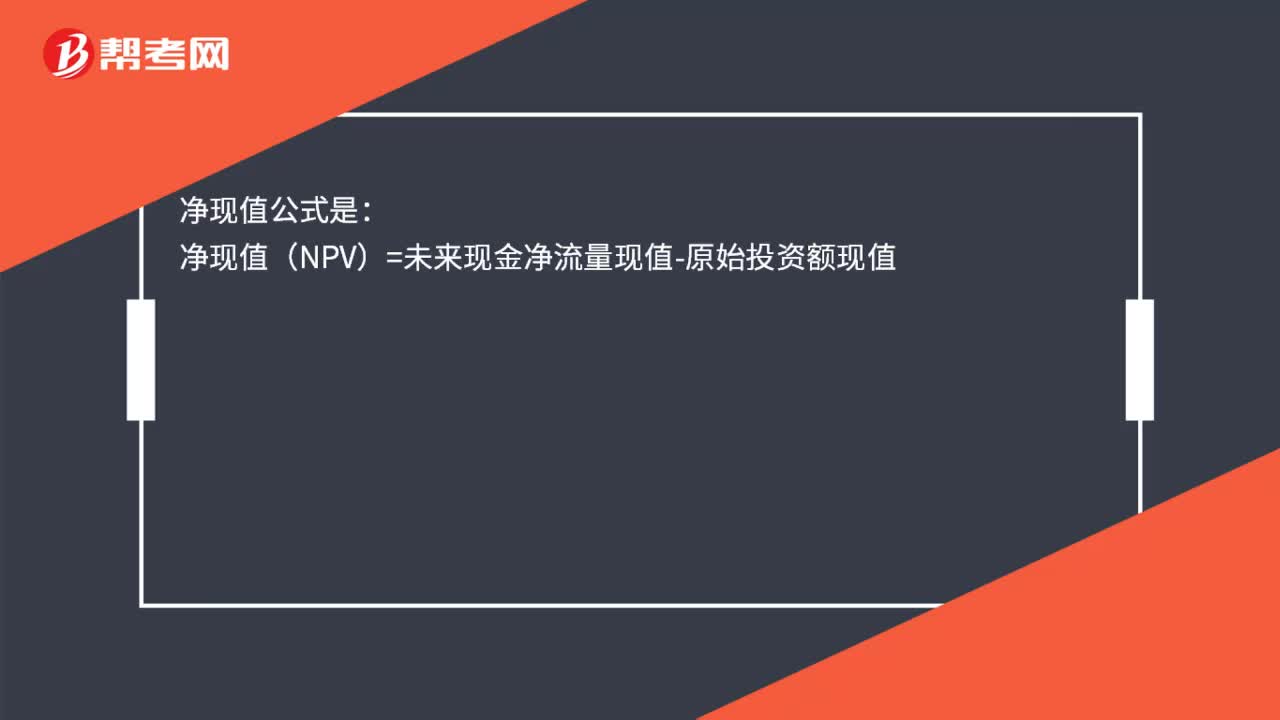

00:16凈現(xiàn)值公式是什么?:凈現(xiàn)值公式是:凈現(xiàn)值(NPV)=未來現(xiàn)金凈流量現(xiàn)值-原始投資額現(xiàn)值

00:42

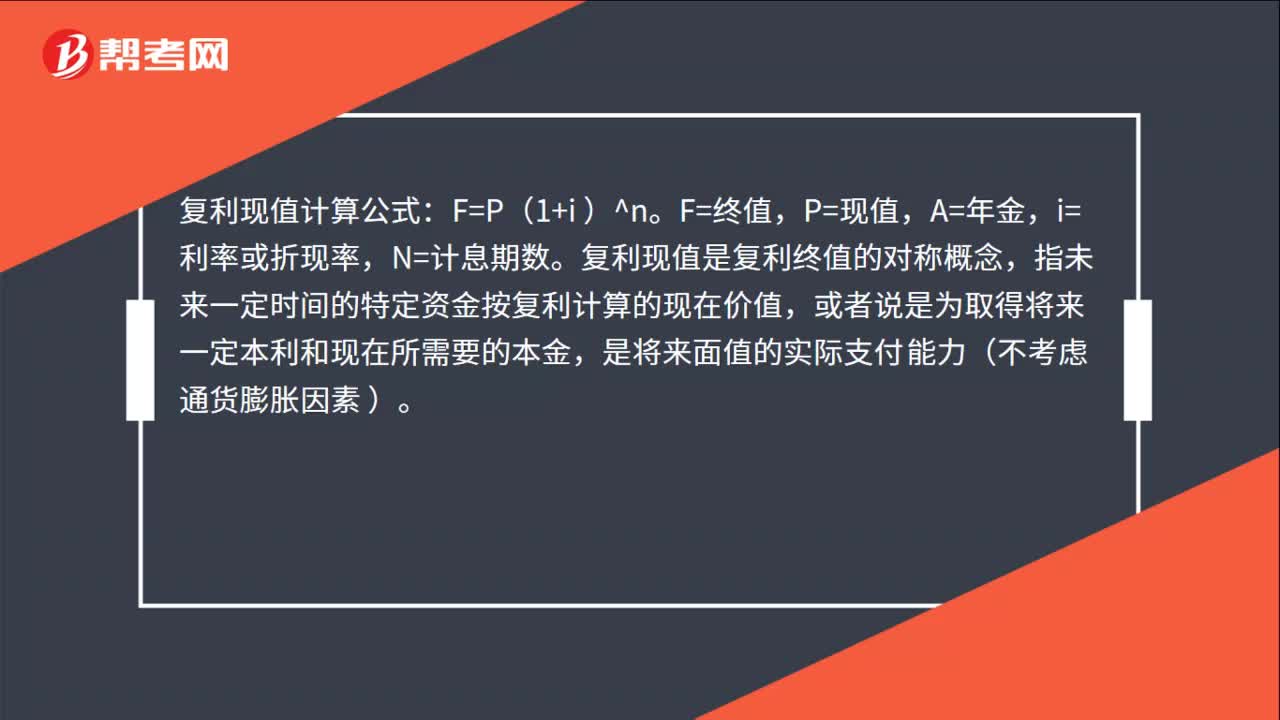

00:42復(fù)利現(xiàn)值計(jì)算公式是什么?:復(fù)利現(xiàn)值計(jì)算公式是什么?復(fù)利現(xiàn)值計(jì)算公式:F=P(1+i)^n。F=終值,P=現(xiàn)值,A=年金,i=利率或折現(xiàn)率,N=計(jì)息期數(shù)。復(fù)利現(xiàn)值是復(fù)利終值的對(duì)稱概念,指未來一定時(shí)間的特定資金按復(fù)利計(jì)算的現(xiàn)在價(jià)值,或者說是為取得將來一定本利和現(xiàn)在所需要的本金,是將來面值的實(shí)際支付能力(不考慮通貨膨脹因素)。

00:40

00:40經(jīng)濟(jì)凈現(xiàn)值怎么計(jì)算?:經(jīng)濟(jì)凈現(xiàn)值怎么計(jì)算??jī)衄F(xiàn)值法的計(jì)算步驟:凈現(xiàn)值=未來報(bào)酬總現(xiàn)值-建設(shè)投資總額 NPV=∑It (1+R)-∑Ot (1+R);式中:NPV——凈現(xiàn)值;It——第t年的現(xiàn)金流入量;Ot——第t年的現(xiàn)金流出量;R——折現(xiàn)率;n——投資項(xiàng)目的壽命周期。

00:25

00:25經(jīng)濟(jì)凈現(xiàn)值是什么意思?:經(jīng)濟(jì)凈現(xiàn)值是什么意思??jī)衄F(xiàn)值的含義為,一個(gè)投資項(xiàng)目,其未來現(xiàn)金凈流量現(xiàn)值與原始投資額現(xiàn)值之間的差額稱為凈現(xiàn)值。凈現(xiàn)值的計(jì)算公式:凈現(xiàn)值(NPV)=未來現(xiàn)金凈流量現(xiàn)值-原始投資額現(xiàn)值。

00:22

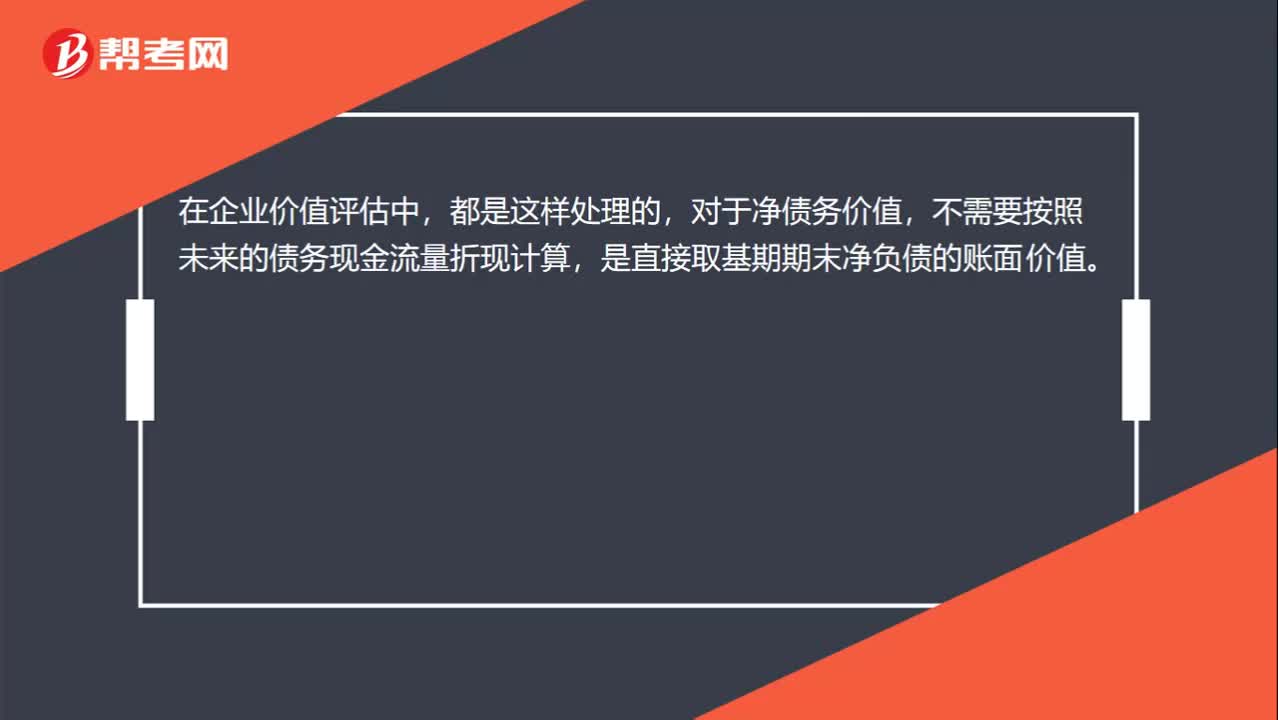

00:22債務(wù)價(jià)值可以按凈負(fù)債賬面價(jià)值來計(jì)算嗎?:債務(wù)價(jià)值可以按凈負(fù)債賬面價(jià)值來計(jì)算嗎?在企業(yè)價(jià)值評(píng)估中,都是這樣處理的,對(duì)于凈債務(wù)價(jià)值,不需要按照未來的債務(wù)現(xiàn)金流量折現(xiàn)計(jì)算,是直接取基期期末凈負(fù)債的賬面價(jià)值。

05:38

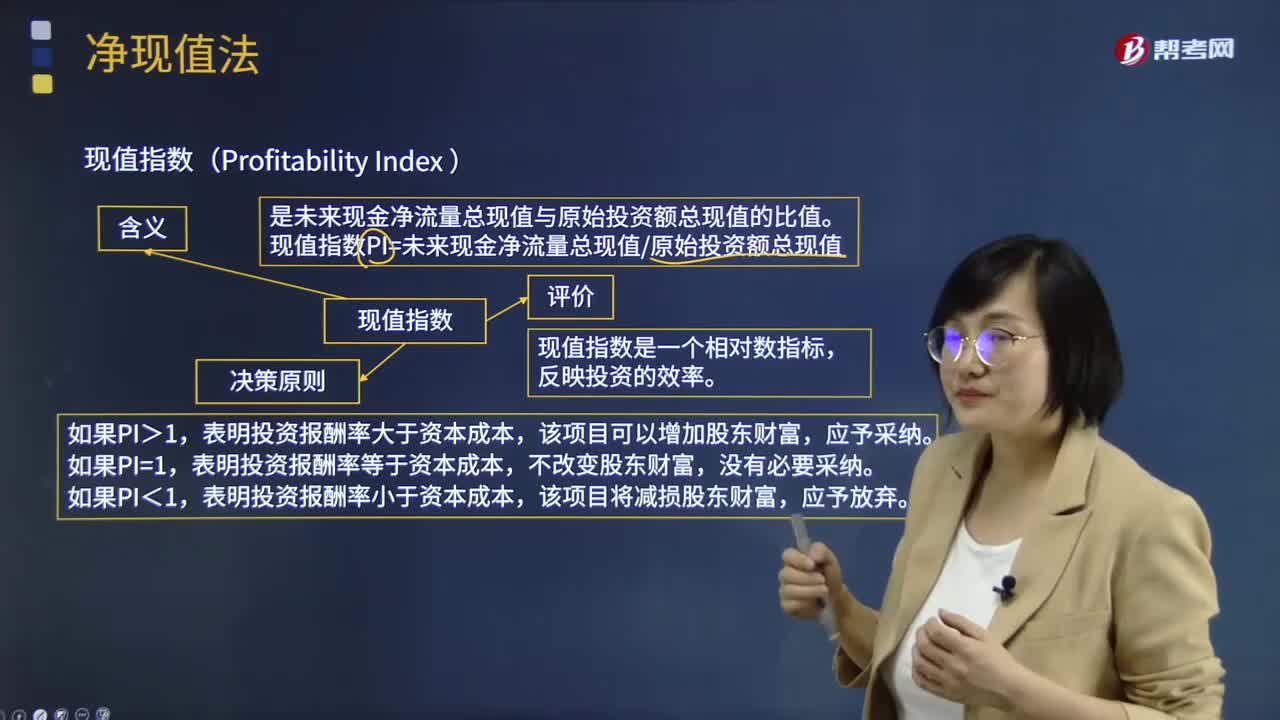

05:38凈現(xiàn)值法的現(xiàn)值指數(shù)是什么意思?:是未來現(xiàn)金凈流量總現(xiàn)值與原始投資額總現(xiàn)值的比值。現(xiàn)值指數(shù)PI=未來現(xiàn)金凈流量總現(xiàn)值原始投資額總現(xiàn)值:現(xiàn)值指數(shù)決策原則,表明投資報(bào)酬率大于資本成本,表明投資報(bào)酬率等于資本成本,表明投資報(bào)酬率小于資本成本,現(xiàn)值指數(shù)是一個(gè)相對(duì)數(shù)指標(biāo)。【例題·計(jì)算分析題】設(shè)企業(yè)的資本成本為10%。分別計(jì)算三個(gè)項(xiàng)目的現(xiàn)值指數(shù):【答案】三個(gè)項(xiàng)目的現(xiàn)值指數(shù)如下

02:22

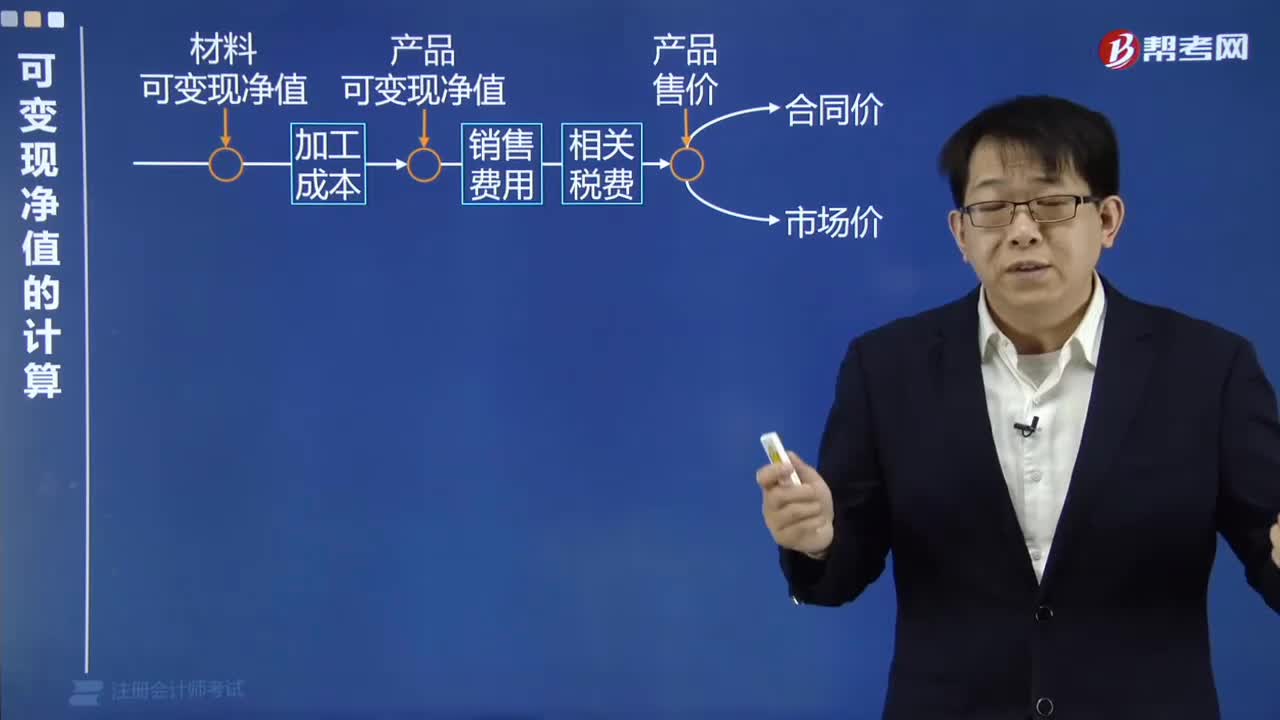

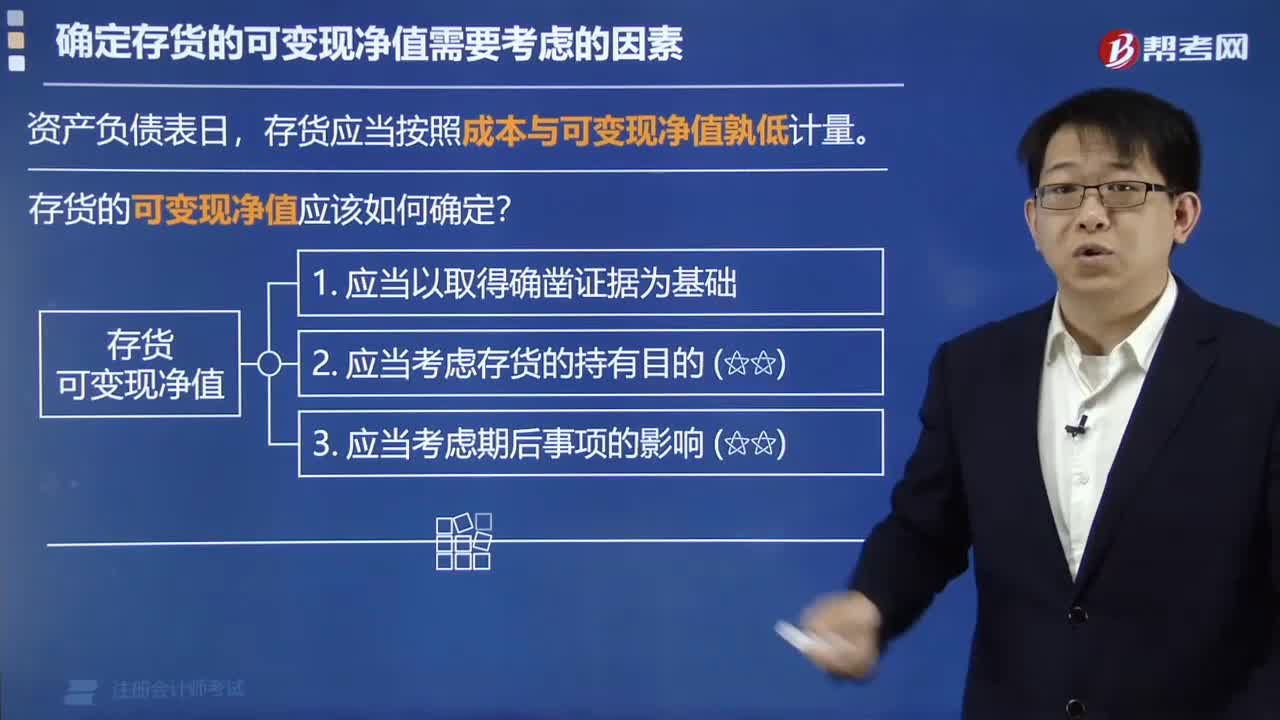

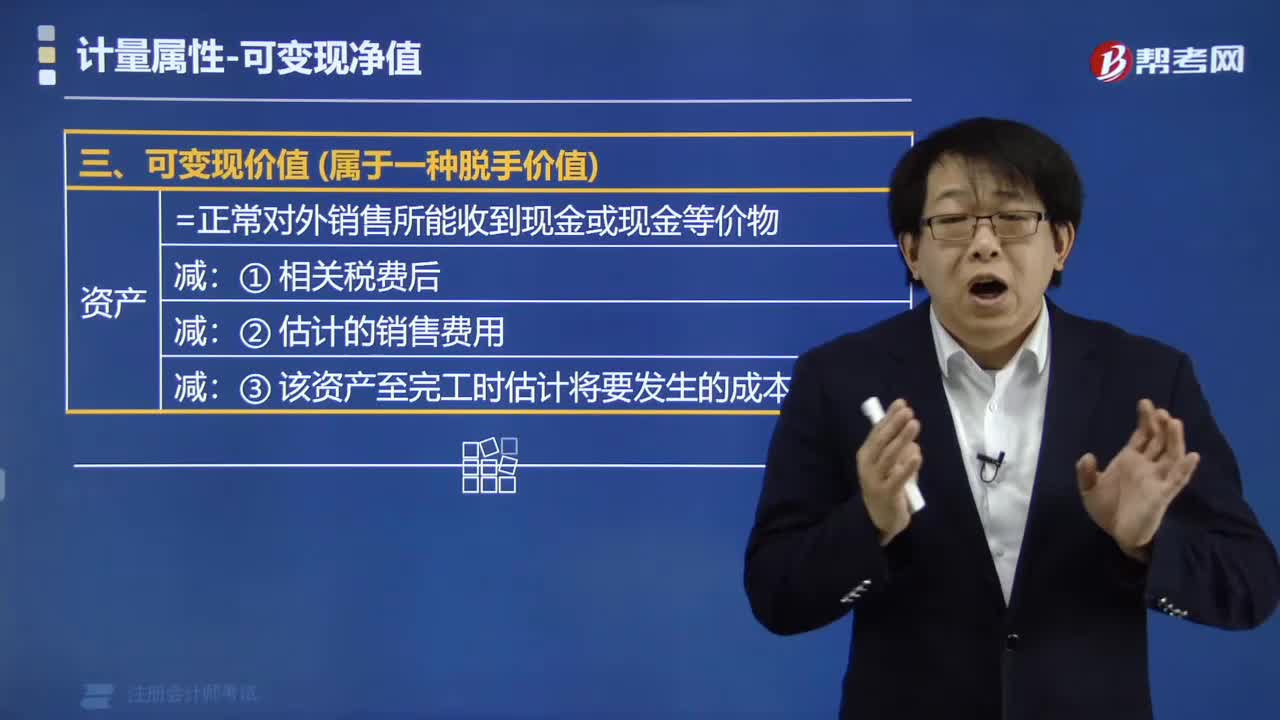

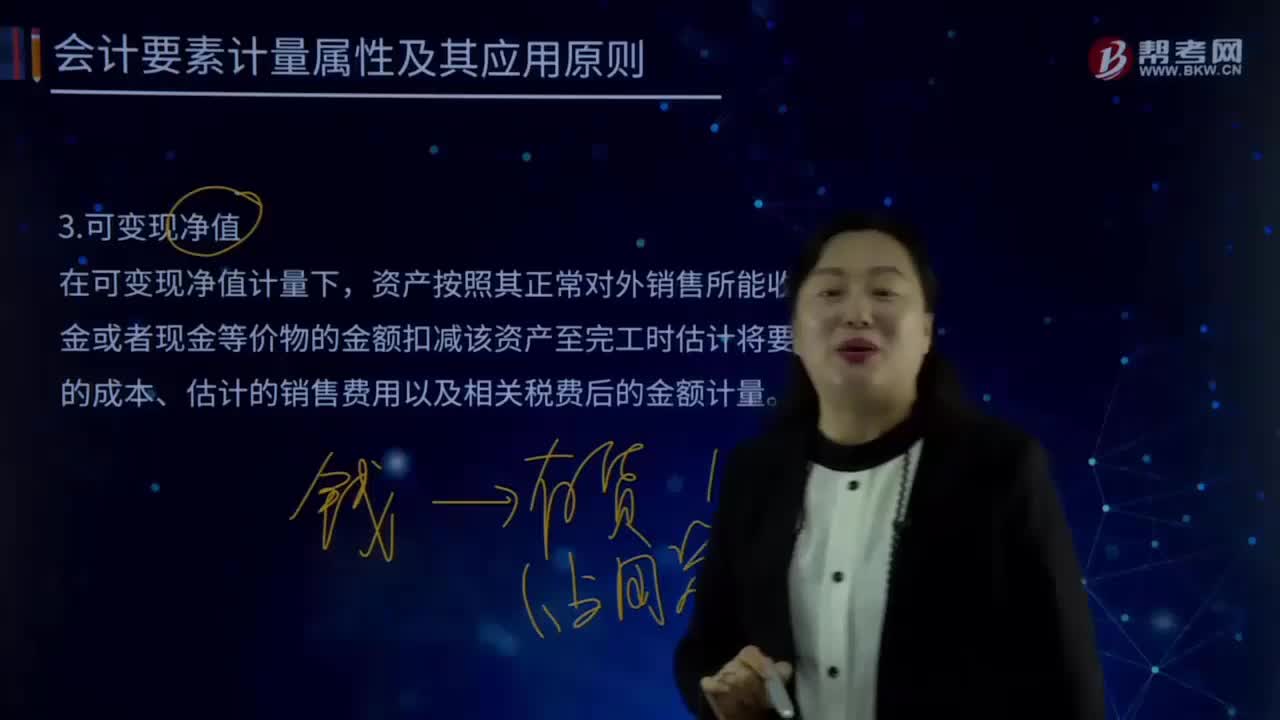

02:22會(huì)計(jì)計(jì)量要素屬性中可變現(xiàn)凈值是指什么?:資產(chǎn)按照其正常對(duì)外銷售所能收到現(xiàn)金或者現(xiàn)金等價(jià)物的金額扣減該資產(chǎn)至完工時(shí)估計(jì)將要發(fā)生的成本、估計(jì)的銷售費(fèi)用以及相關(guān)稅費(fèi)后的金額計(jì)量。單價(jià)較低的存貨可按存貨類別計(jì)量成本與可變現(xiàn)凈值:存貨準(zhǔn)則特別強(qiáng)調(diào)企業(yè)在實(shí)際確定存貨的可變現(xiàn)凈值時(shí),確定存貨可變現(xiàn)凈值的處理方法也各不相同,通常應(yīng)當(dāng)以產(chǎn)成品或商品的合同價(jià)格作為其可變現(xiàn)凈值的計(jì)量基礎(chǔ),超出部分的存貨可變現(xiàn)凈值以產(chǎn)成品或商品的一般銷售價(jià)格作為計(jì)量基礎(chǔ)。

00:49

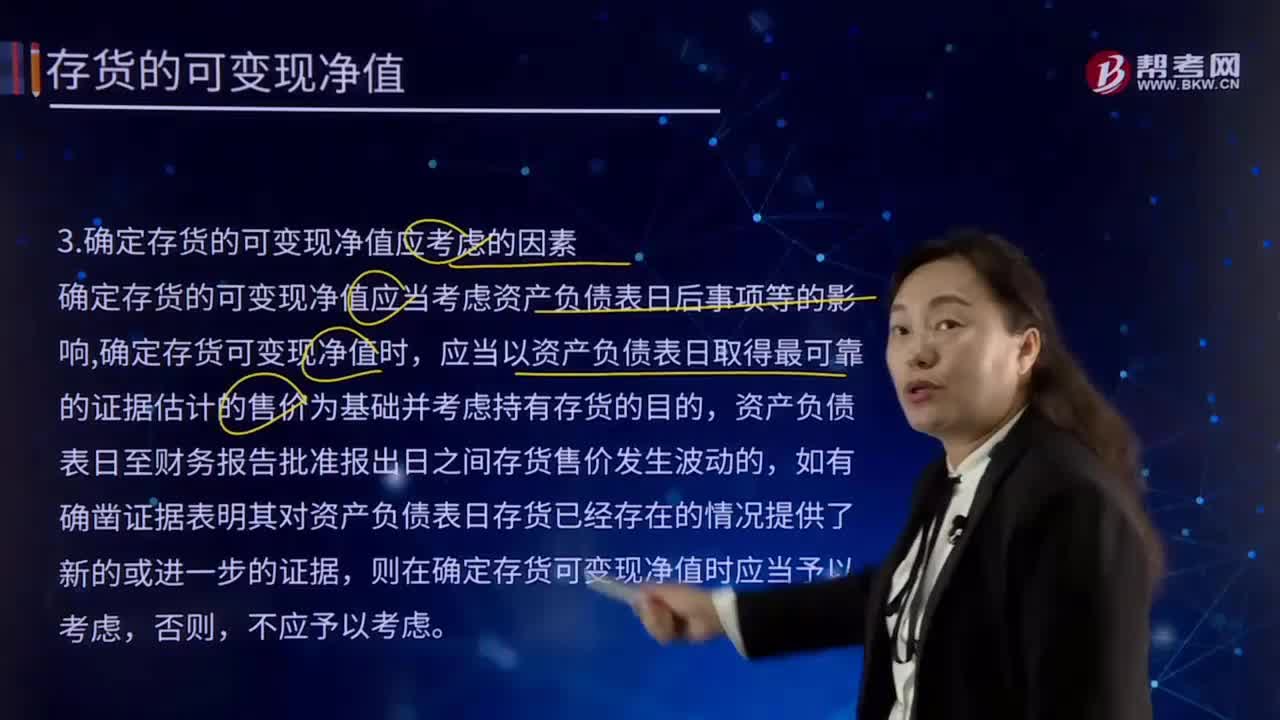

00:49確定存貨的可變現(xiàn)凈值應(yīng)考慮的因素有哪些?:確定存貨的可變現(xiàn)凈值應(yīng)考慮的因素有哪些?確定存貨的可變現(xiàn)凈值應(yīng)當(dāng)考慮資產(chǎn)負(fù)債表日后事項(xiàng)等的影響,應(yīng)當(dāng)以資產(chǎn)負(fù)債表日取得最可靠的證據(jù)估計(jì)的售價(jià)為基礎(chǔ)并考慮持有存貨的目的,則在確定存貨可變現(xiàn)凈值時(shí)應(yīng)當(dāng)予以考慮,確定存貨可變現(xiàn)凈值的處理方法也各不相同。通常應(yīng)當(dāng)以產(chǎn)成品或商品的合同價(jià)格作為其可變現(xiàn)凈值的計(jì)量基礎(chǔ)。超出部分的存貨可變現(xiàn)凈值以產(chǎn)成品或商品的一般銷售價(jià)格作為計(jì)量基礎(chǔ)。

01:12

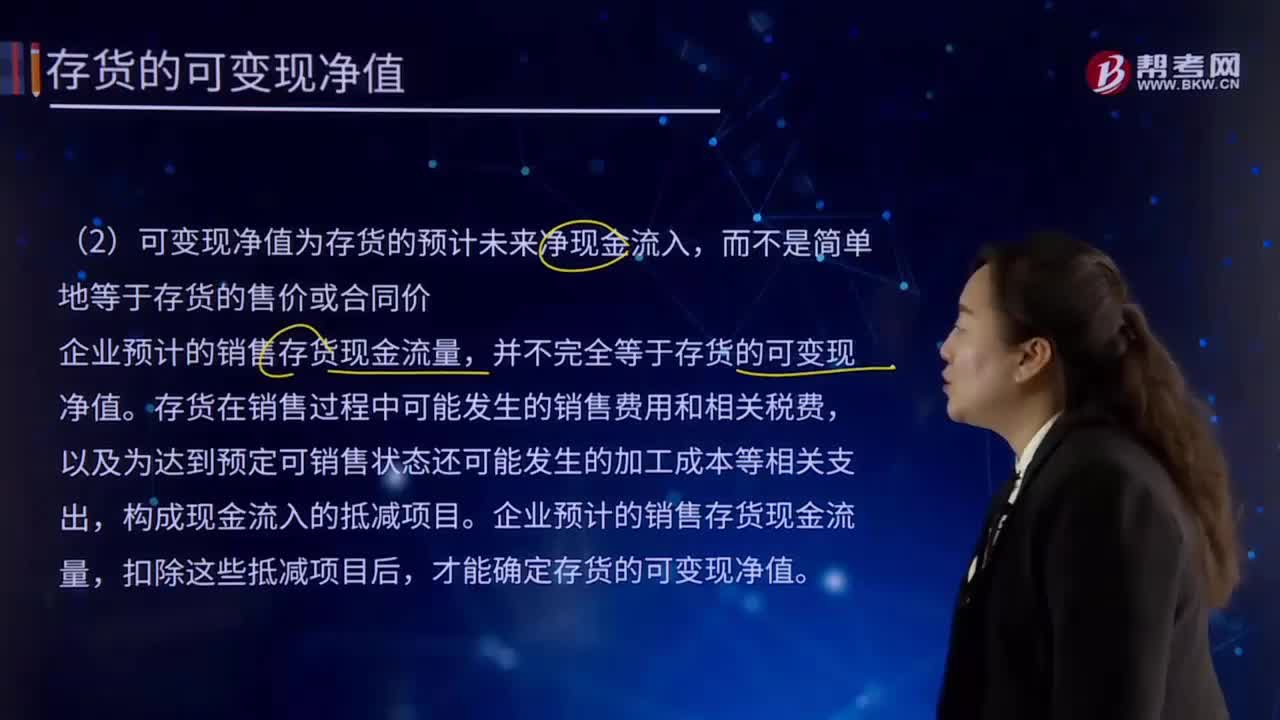

01:12存貨的可變現(xiàn)凈值的基本特征是什么?:存貨的可變現(xiàn)凈值的基本特征是什么?以預(yù)計(jì)售價(jià)減去進(jìn)一步加工成本和預(yù)計(jì)銷售費(fèi)用以及相關(guān)稅費(fèi)后的凈值。資產(chǎn)按照其正常對(duì)外銷售所能收到現(xiàn)金或者現(xiàn)金等價(jià)物的金額扣減該資產(chǎn)至完工時(shí)估計(jì)將要發(fā)生的成本、估計(jì)的銷售費(fèi)用以及相關(guān)稅費(fèi)后的金額計(jì)量。(1)確定存貨可變現(xiàn)凈值的前提是企業(yè)在進(jìn)行日常活動(dòng),那么不能按照存貨準(zhǔn)則的規(guī)定確定存貨的可變現(xiàn)凈值,(2)可變現(xiàn)凈值為存貨的預(yù)計(jì)未來凈現(xiàn)金流入。

06:15

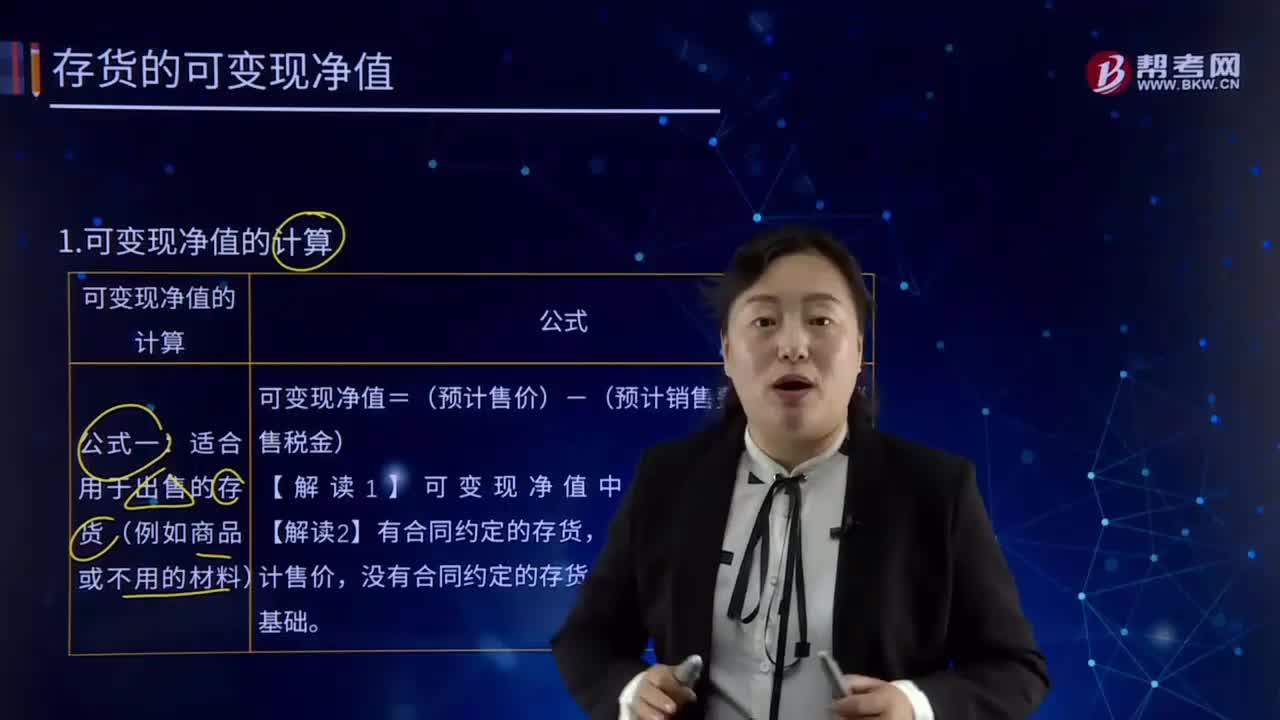

06:15可變現(xiàn)凈值應(yīng)該怎樣計(jì)算?:可變現(xiàn)凈值應(yīng)該怎樣計(jì)算?以預(yù)計(jì)售價(jià)減去進(jìn)一步加工成本和預(yù)計(jì)銷售費(fèi)用以及相關(guān)稅費(fèi)后的凈值。在可變現(xiàn)凈值計(jì)量下,資產(chǎn)按照其正常對(duì)外銷售所能收到現(xiàn)金或者現(xiàn)金等價(jià)物的金額扣減該資產(chǎn)至完工時(shí)估計(jì)將要發(fā)生的成本、估計(jì)的銷售費(fèi)用以及相關(guān)稅費(fèi)后的金額計(jì)量。可變現(xiàn)凈值的計(jì)算:可變現(xiàn)凈值=(預(yù)計(jì)售價(jià))-(預(yù)計(jì)銷售費(fèi)用、預(yù)計(jì)銷售稅金),以商品的合同價(jià)格為預(yù)計(jì)售價(jià)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日