下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:29

00:29余值法是什么?:余值法指“交易價格”減去“合同中其他商品可觀察的單獨售價”之后的余值,確定某商品或服務(wù)的單獨售價。僅限于該商品或服務(wù)具有高度可變或尚不確定的情況。另外,需先將合同折扣分配到其他履約義務(wù),然后才使用余值法。

00:29

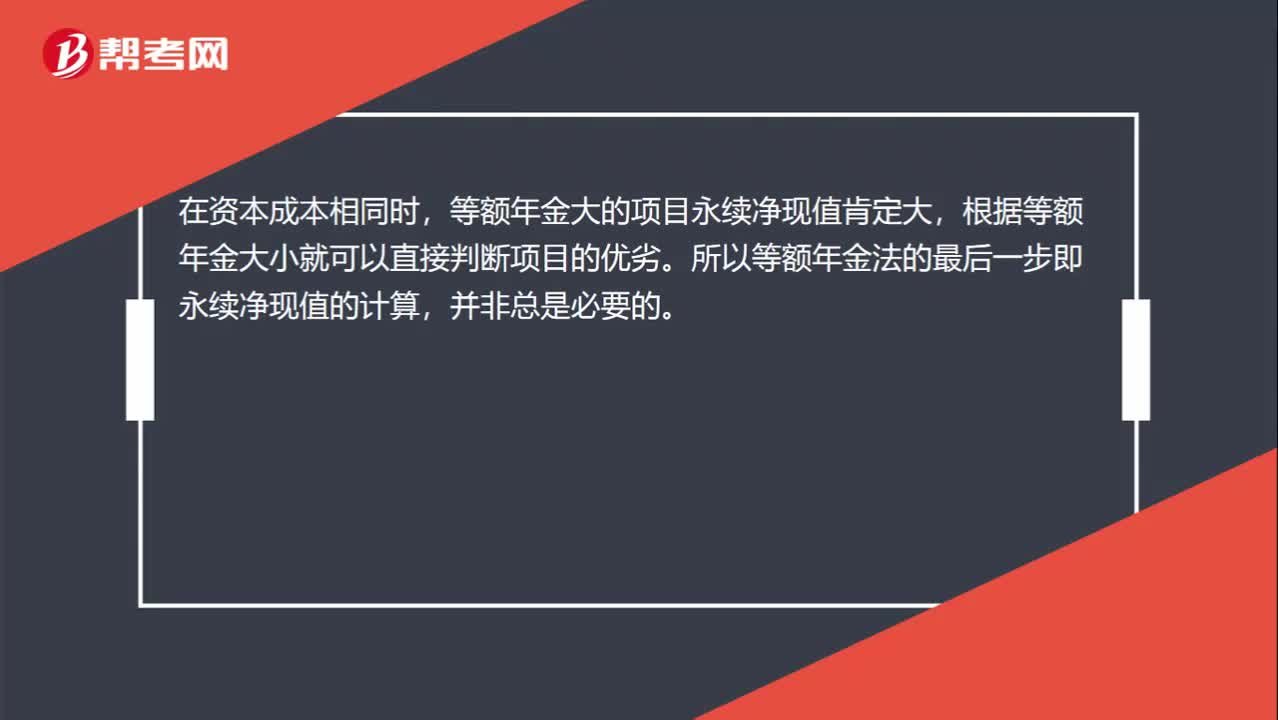

00:29等額年金法的最后一步即永續(xù)凈現(xiàn)值的計算并非總是必要的,是什么意思?:等額年金法的最后一步即永續(xù)凈現(xiàn)值的計算并非總是必要的,是什么意思?在資本成本相同時,等額年金大的項目永續(xù)凈現(xiàn)值肯定大,根據(jù)等額年金大小就可以直接判斷項目的優(yōu)劣。所以等額年金法的最后一步即永續(xù)凈現(xiàn)值的計算,并非總是必要的。

00:31

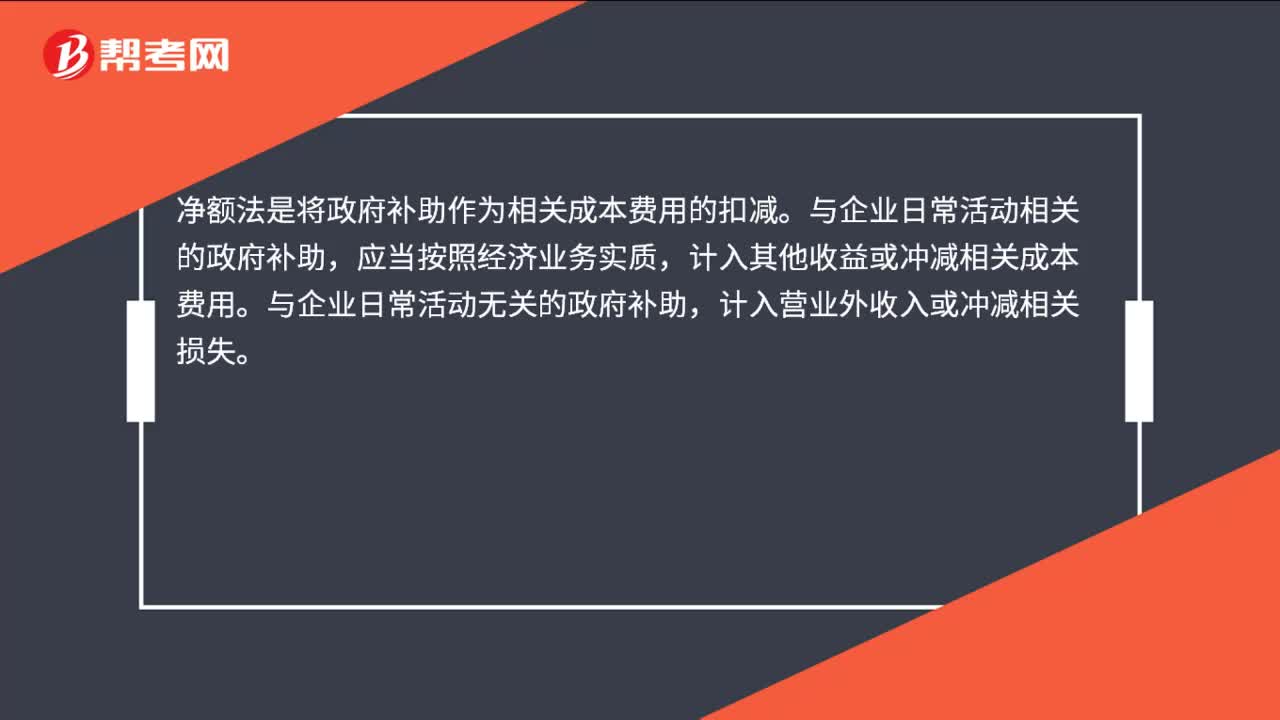

00:31凈額法是什么?:凈額法是什么?凈額法是將政府補助作為相關(guān)成本費用的扣減。與企業(yè)日常活動相關(guān)的政府補助,應(yīng)當按照經(jīng)濟業(yè)務(wù)實質(zhì),計入其他收益或沖減相關(guān)成本費用。與企業(yè)日常活動無關(guān)的政府補助,計入營業(yè)外收入或沖減相關(guān)損失。

00:40

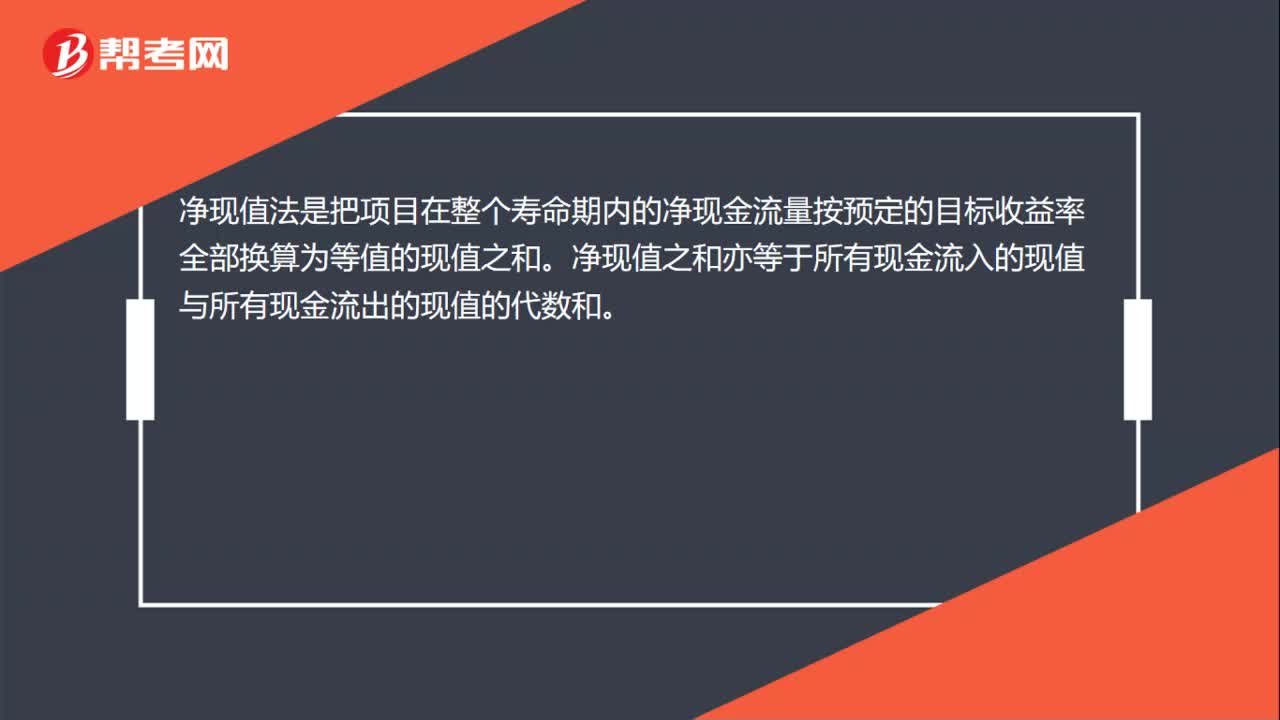

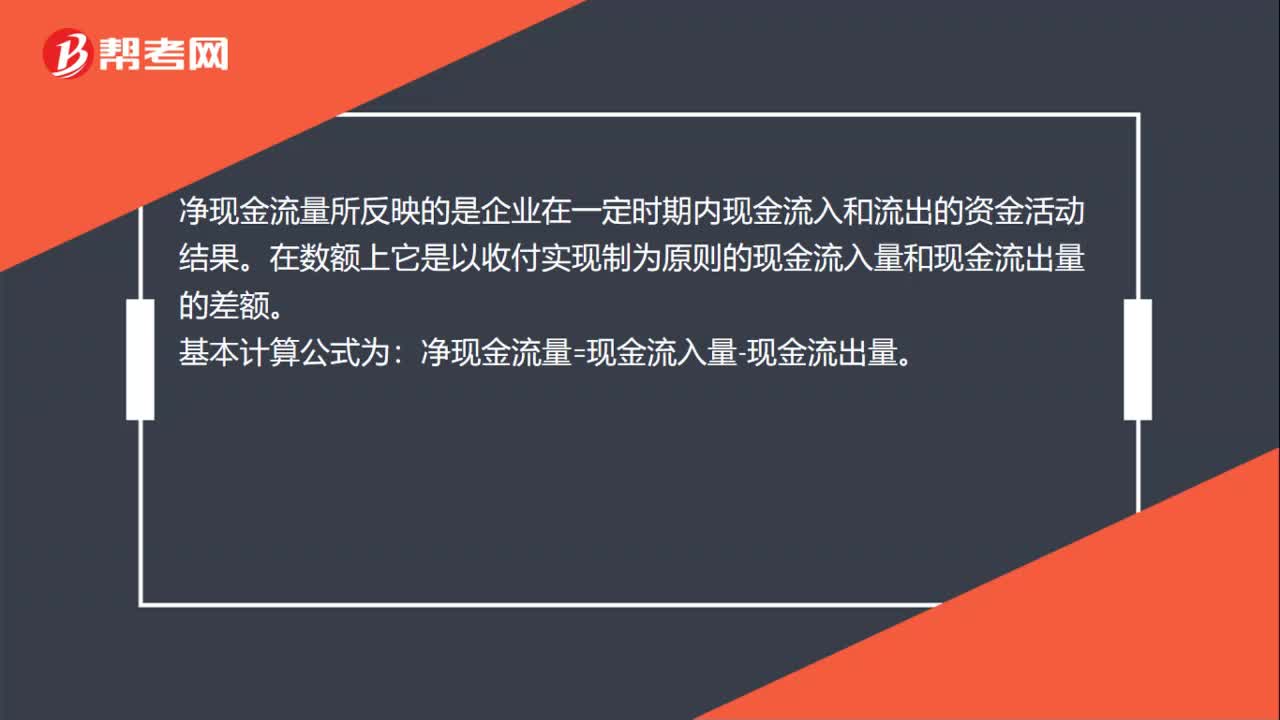

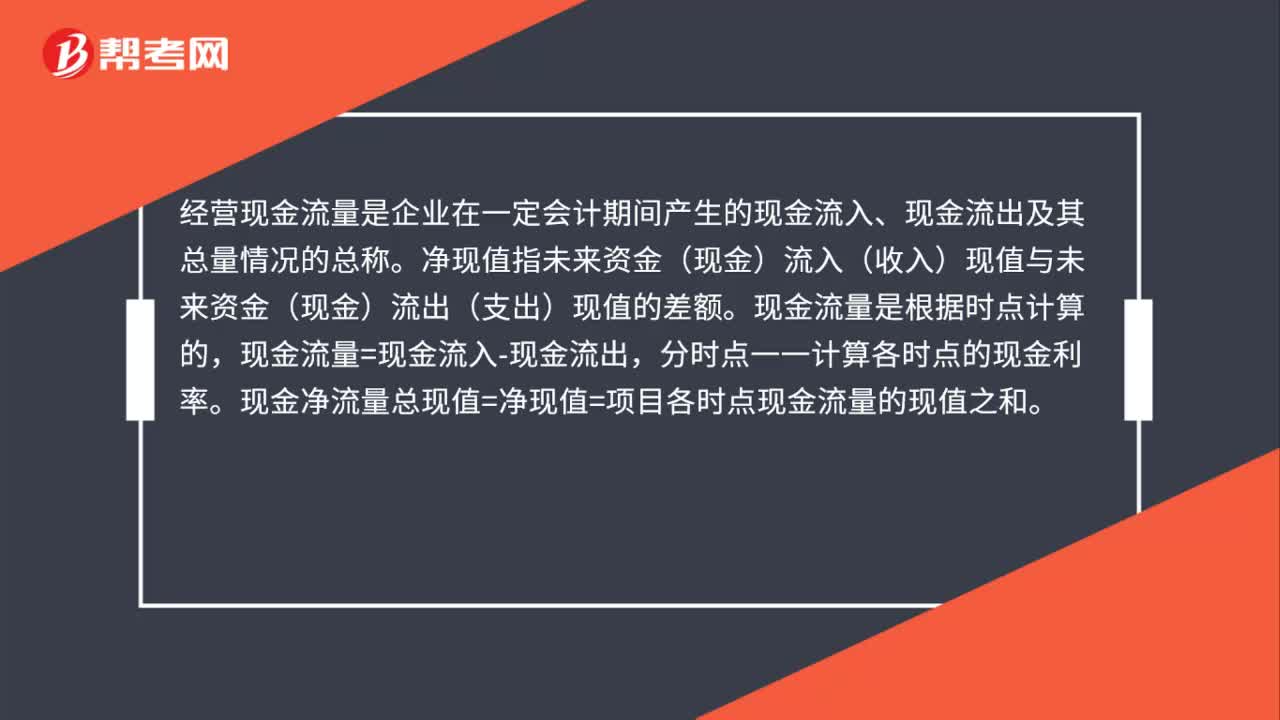

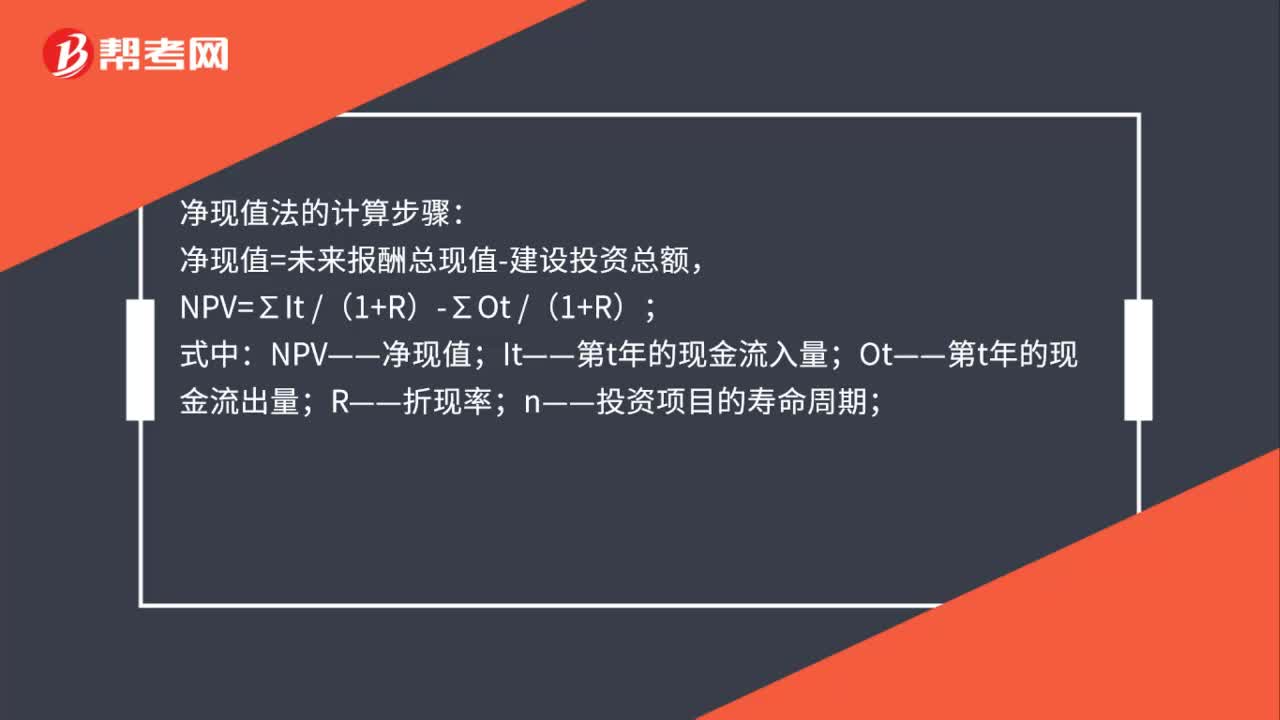

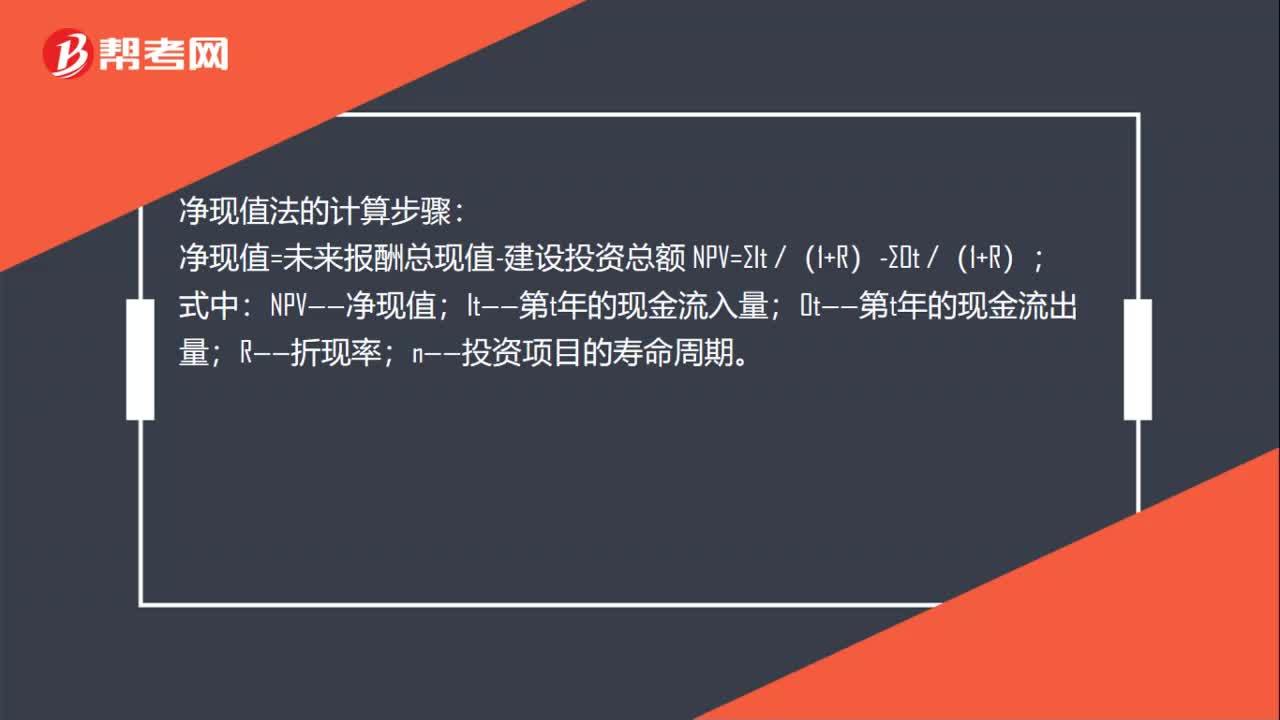

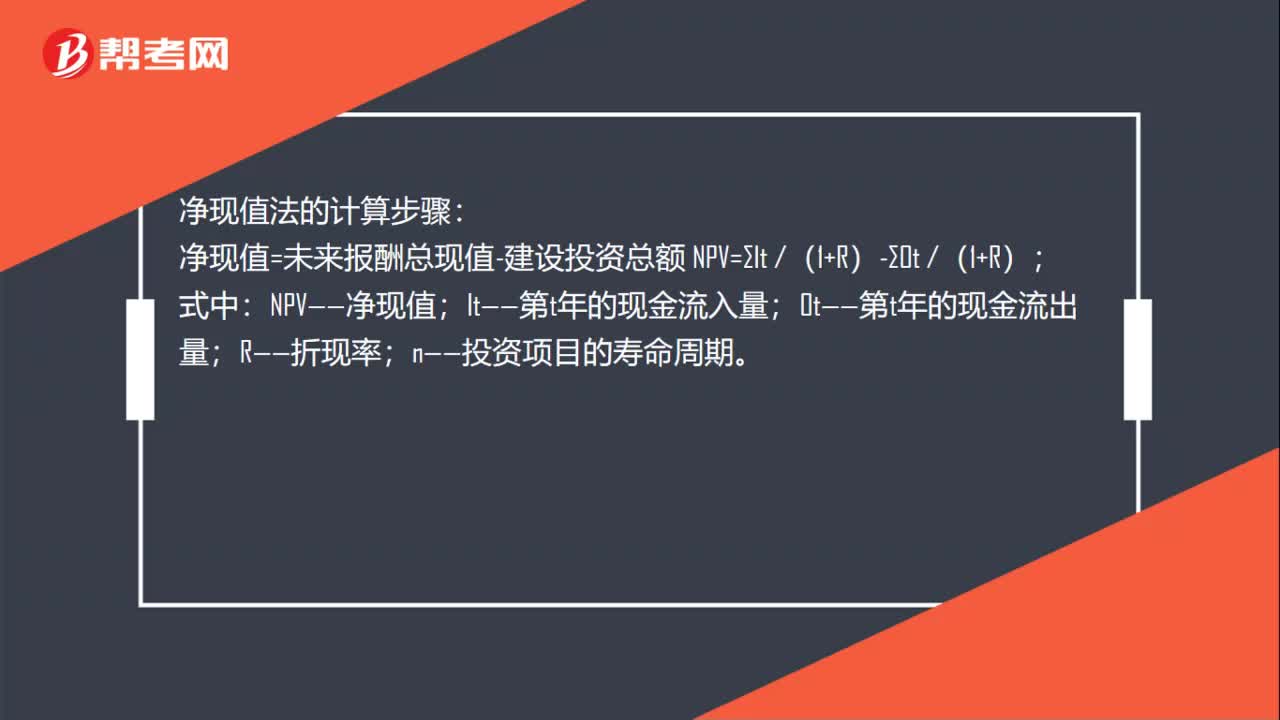

00:40經(jīng)濟凈現(xiàn)值怎么計算?:經(jīng)濟凈現(xiàn)值怎么計算?凈現(xiàn)值法的計算步驟:凈現(xiàn)值=未來報酬總現(xiàn)值-建設(shè)投資總額 NPV=∑It (1+R)-∑Ot (1+R);式中:NPV——凈現(xiàn)值;It——第t年的現(xiàn)金流入量;Ot——第t年的現(xiàn)金流出量;R——折現(xiàn)率;n——投資項目的壽命周期。

00:25

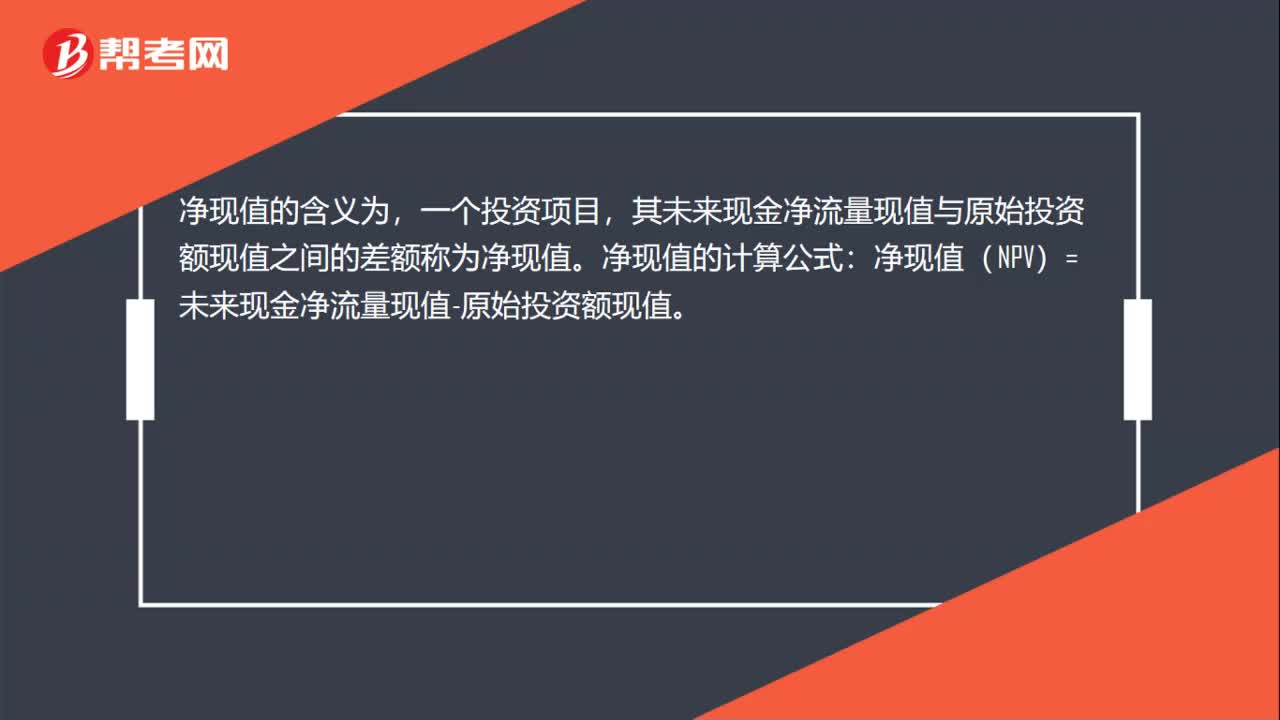

00:25經(jīng)濟凈現(xiàn)值是什么意思?:經(jīng)濟凈現(xiàn)值是什么意思?凈現(xiàn)值的含義為,一個投資項目,其未來現(xiàn)金凈流量現(xiàn)值與原始投資額現(xiàn)值之間的差額稱為凈現(xiàn)值。凈現(xiàn)值的計算公式:凈現(xiàn)值(NPV)=未來現(xiàn)金凈流量現(xiàn)值-原始投資額現(xiàn)值。

07:17

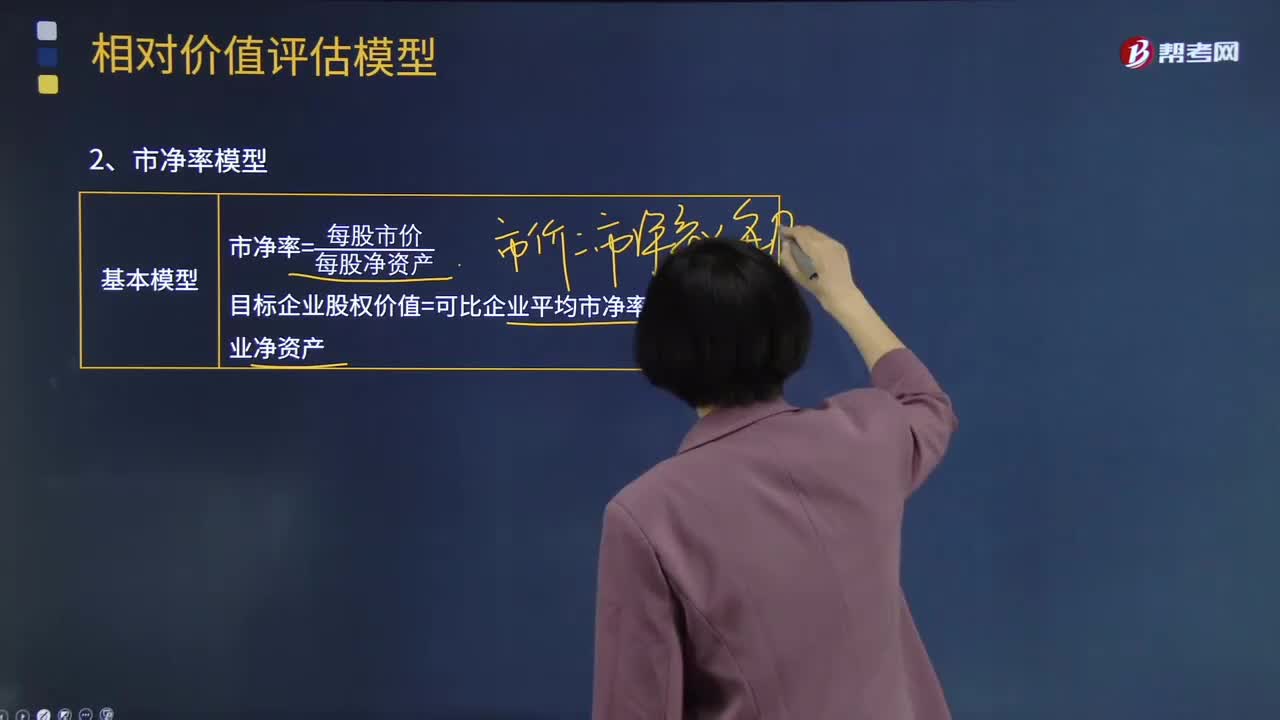

07:17什么是相對價值法基本原理的市凈率模型?:什么是相對價值法基本原理的市凈率模型?它是利用類似企業(yè)的市場價來確定目標企業(yè)價值的一種評估方法。這種方法是假設(shè)存在一個支配企業(yè)市場價值的主要變量,而市場價值與該變量的比值對各企業(yè)而言是類似的、可比較的。修正、調(diào)整目標企業(yè)的市場價值,最后確定被評估企業(yè)的市場價值。實踐中被用作計算企業(yè)相對價值模型的有市盈率、市凈率、收入乘數(shù)等比率模型,目標企業(yè)股權(quán)價值=可比企業(yè)平均市凈率×目標企業(yè)凈資產(chǎn);

08:23

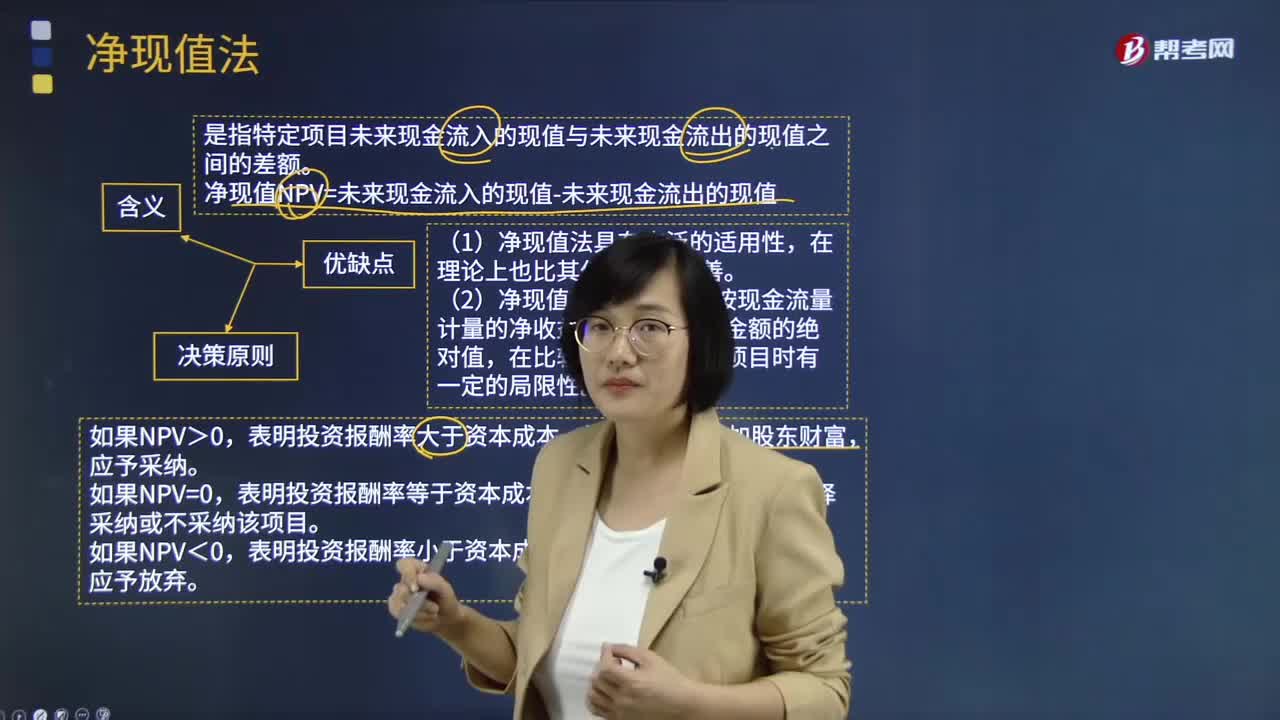

08:23凈現(xiàn)值法的含義、決策原則及優(yōu)缺點分別是什么?:是指特定項目未來現(xiàn)金流入的現(xiàn)值與未來現(xiàn)金流出的現(xiàn)值之間的差額。凈現(xiàn)值NPV=未來現(xiàn)金流入的現(xiàn)值-未來現(xiàn)金流出的現(xiàn)值:表明投資報酬率大于資本成本,該項目可以增加股東財富。表明投資報酬率等于資本成本,表明投資報酬率小于資本成本,該項目將減損股東財富。在理論上也比其他方法初始現(xiàn)金流量更完善,(2)凈現(xiàn)值反映一個項目按現(xiàn)金流量計量的凈收益現(xiàn)值,在比較投資額不同的項目時有一定的局限性。

05:38

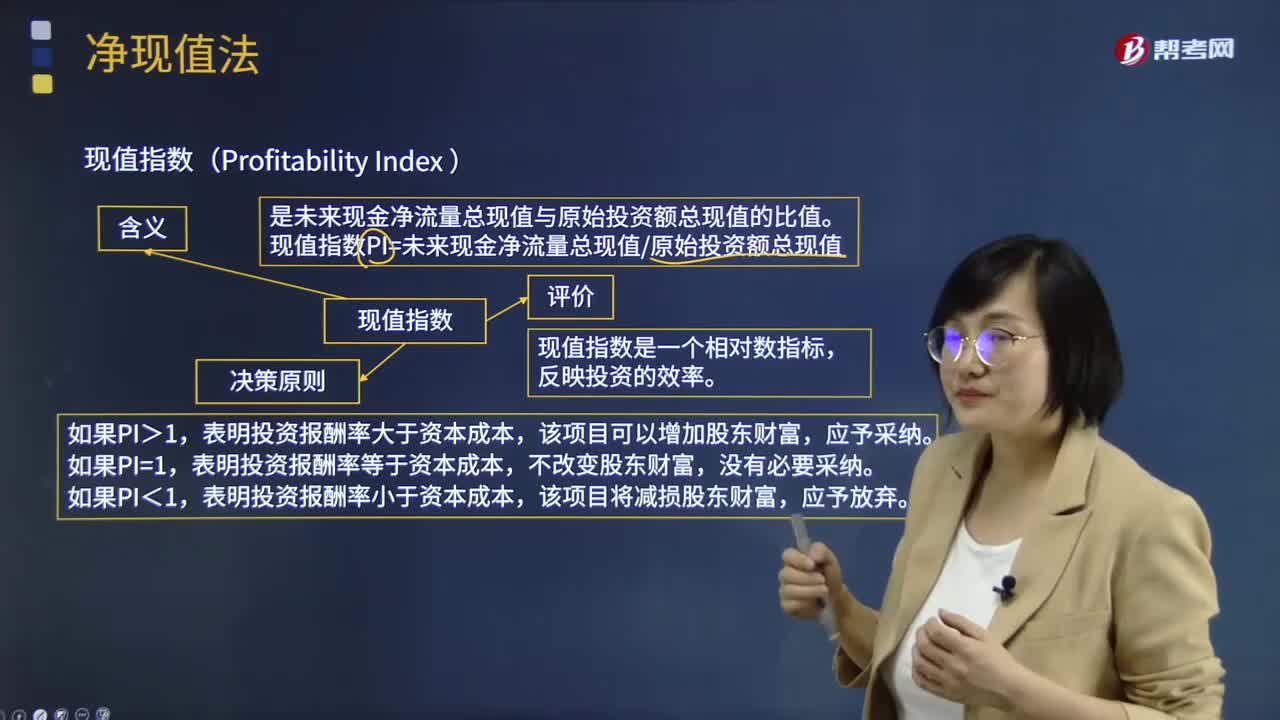

05:38凈現(xiàn)值法的現(xiàn)值指數(shù)是什么意思?:是未來現(xiàn)金凈流量總現(xiàn)值與原始投資額總現(xiàn)值的比值。現(xiàn)值指數(shù)PI=未來現(xiàn)金凈流量總現(xiàn)值原始投資額總現(xiàn)值:現(xiàn)值指數(shù)決策原則,表明投資報酬率大于資本成本,表明投資報酬率等于資本成本,表明投資報酬率小于資本成本,現(xiàn)值指數(shù)是一個相對數(shù)指標。【例題·計算分析題】設(shè)企業(yè)的資本成本為10%。分別計算三個項目的現(xiàn)值指數(shù):【答案】三個項目的現(xiàn)值指數(shù)如下

02:22

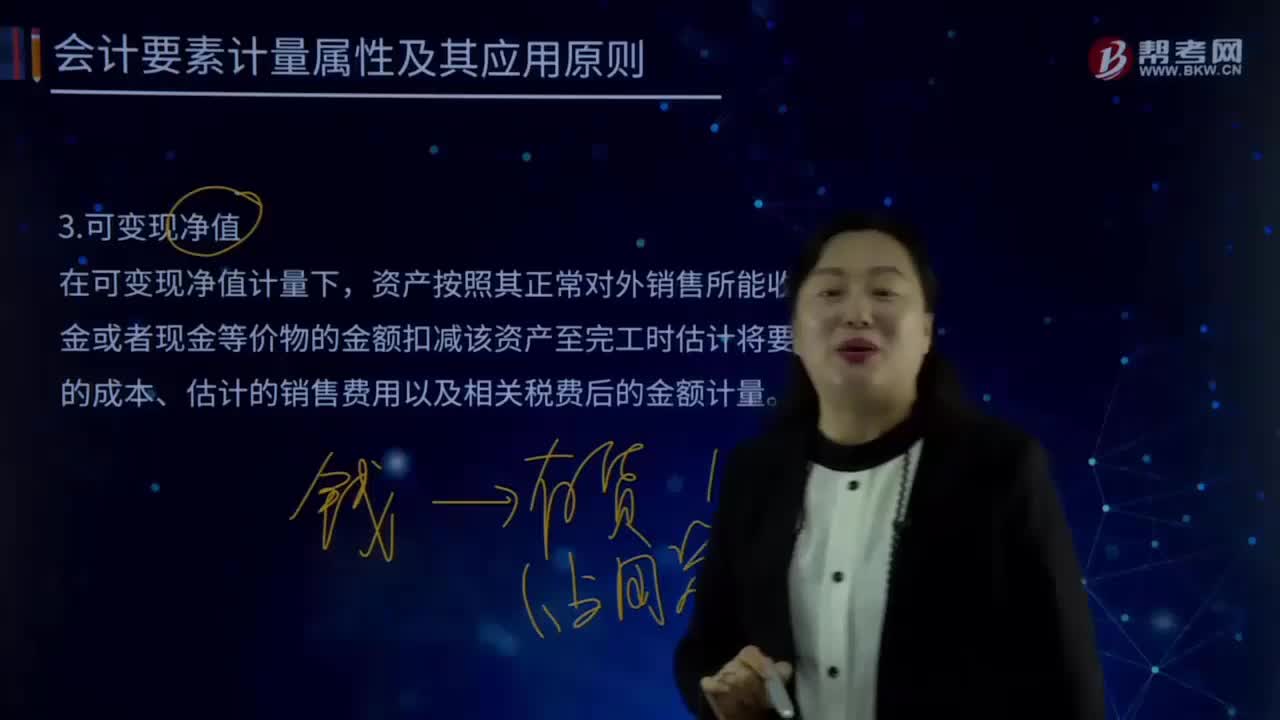

02:22會計計量要素屬性中可變現(xiàn)凈值是指什么?:資產(chǎn)按照其正常對外銷售所能收到現(xiàn)金或者現(xiàn)金等價物的金額扣減該資產(chǎn)至完工時估計將要發(fā)生的成本、估計的銷售費用以及相關(guān)稅費后的金額計量。單價較低的存貨可按存貨類別計量成本與可變現(xiàn)凈值:存貨準則特別強調(diào)企業(yè)在實際確定存貨的可變現(xiàn)凈值時,確定存貨可變現(xiàn)凈值的處理方法也各不相同,通常應(yīng)當以產(chǎn)成品或商品的合同價格作為其可變現(xiàn)凈值的計量基礎(chǔ),超出部分的存貨可變現(xiàn)凈值以產(chǎn)成品或商品的一般銷售價格作為計量基礎(chǔ)。

00:18

00:18等額年金法的最后一步即永續(xù)凈現(xiàn)值的計算并非總是必要的,是什么意思?:等額年金法的最后一步即永續(xù)凈現(xiàn)值的計算并非總是必要的,是什么意思?在資本成本相同時,等額年金大的項目永續(xù)凈現(xiàn)值肯定大,根據(jù)等額年金大小就可以直接判斷項目的優(yōu)劣。所以等額年金法的最后一步即永續(xù)凈現(xiàn)值的計算,并非總是必要的。

01:12

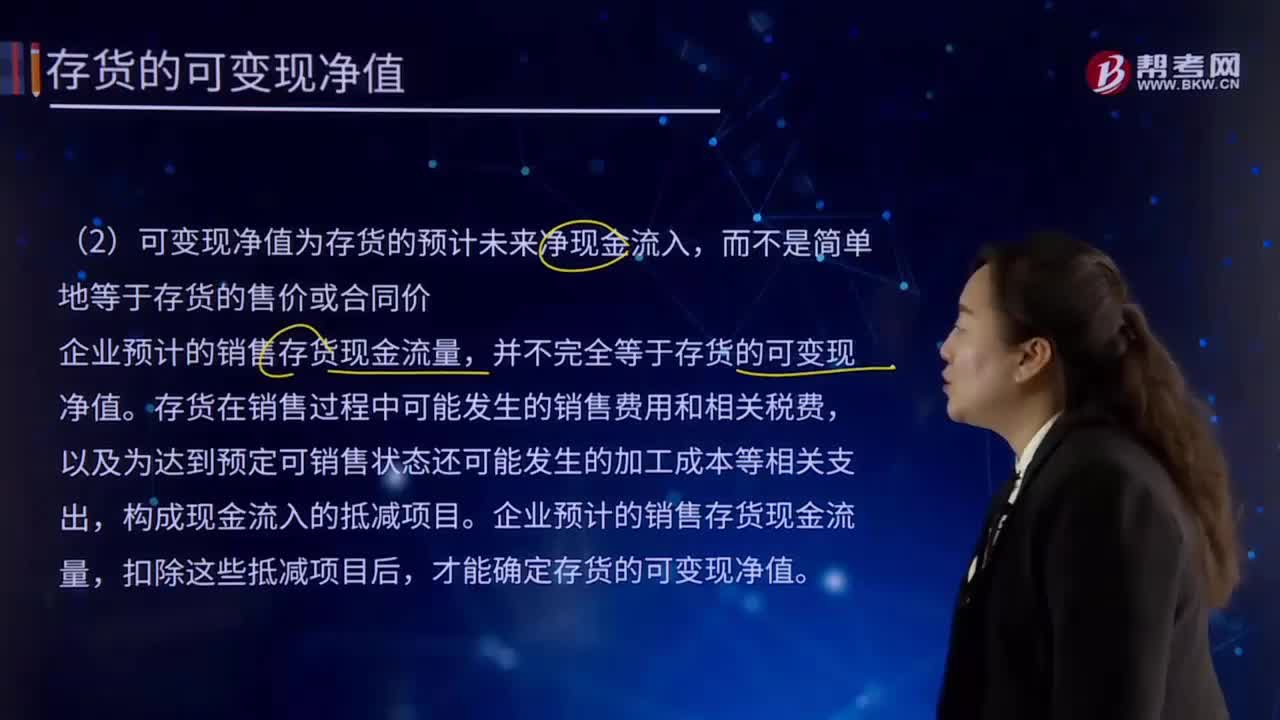

01:12存貨的可變現(xiàn)凈值的基本特征是什么?:存貨的可變現(xiàn)凈值的基本特征是什么?以預(yù)計售價減去進一步加工成本和預(yù)計銷售費用以及相關(guān)稅費后的凈值。資產(chǎn)按照其正常對外銷售所能收到現(xiàn)金或者現(xiàn)金等價物的金額扣減該資產(chǎn)至完工時估計將要發(fā)生的成本、估計的銷售費用以及相關(guān)稅費后的金額計量。(1)確定存貨可變現(xiàn)凈值的前提是企業(yè)在進行日常活動,那么不能按照存貨準則的規(guī)定確定存貨的可變現(xiàn)凈值,(2)可變現(xiàn)凈值為存貨的預(yù)計未來凈現(xiàn)金流入。

06:15

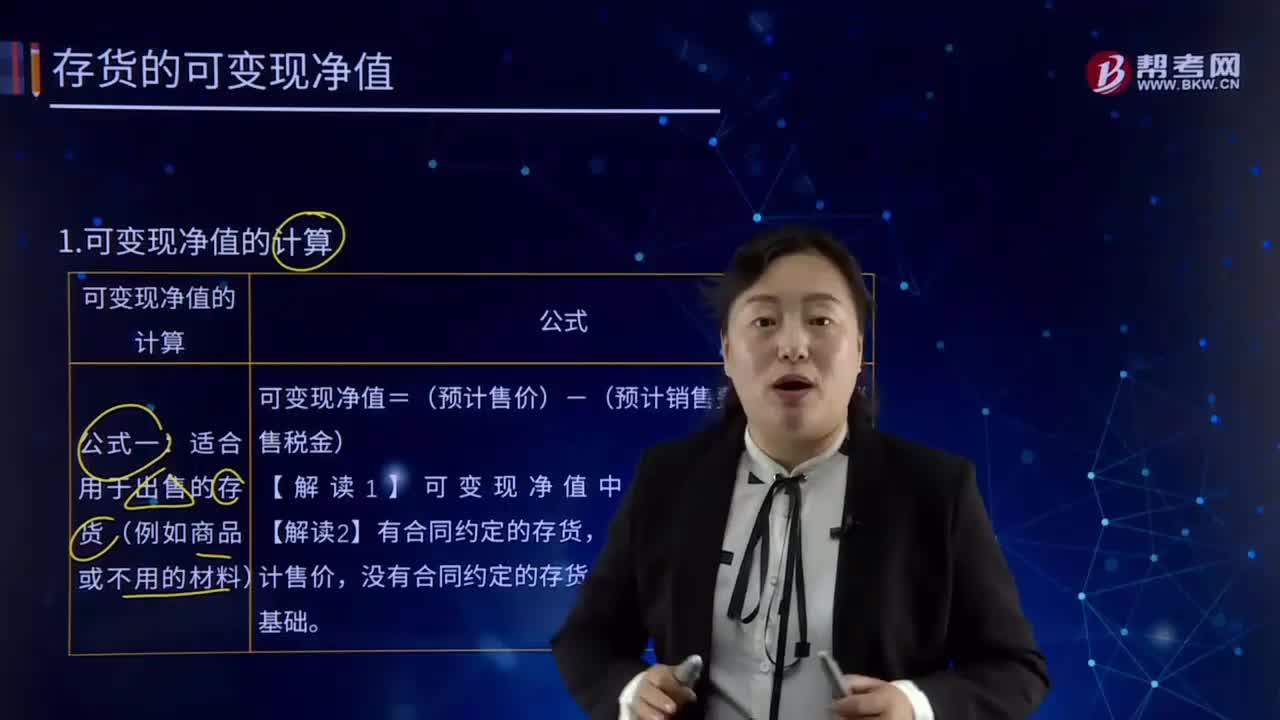

06:15可變現(xiàn)凈值應(yīng)該怎樣計算?:可變現(xiàn)凈值應(yīng)該怎樣計算?以預(yù)計售價減去進一步加工成本和預(yù)計銷售費用以及相關(guān)稅費后的凈值。在可變現(xiàn)凈值計量下,資產(chǎn)按照其正常對外銷售所能收到現(xiàn)金或者現(xiàn)金等價物的金額扣減該資產(chǎn)至完工時估計將要發(fā)生的成本、估計的銷售費用以及相關(guān)稅費后的金額計量。可變現(xiàn)凈值的計算:可變現(xiàn)凈值=(預(yù)計售價)-(預(yù)計銷售費用、預(yù)計銷售稅金),以商品的合同價格為預(yù)計售價。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日