下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:25

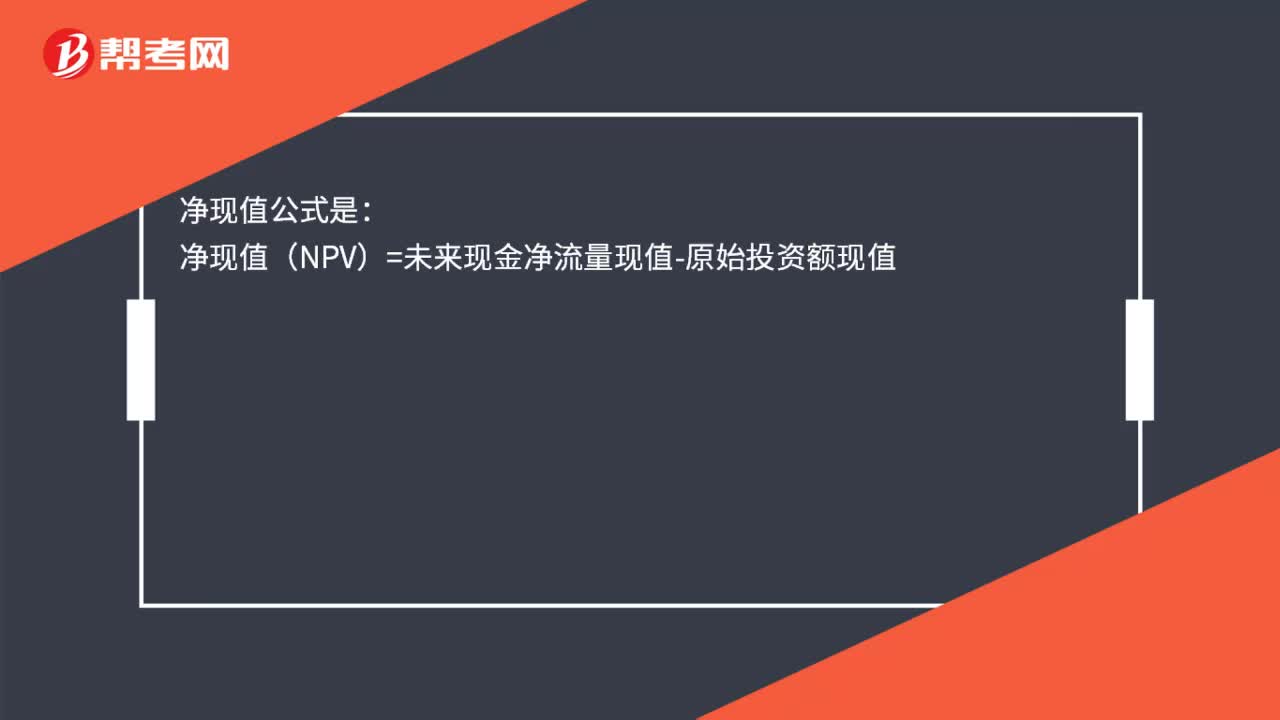

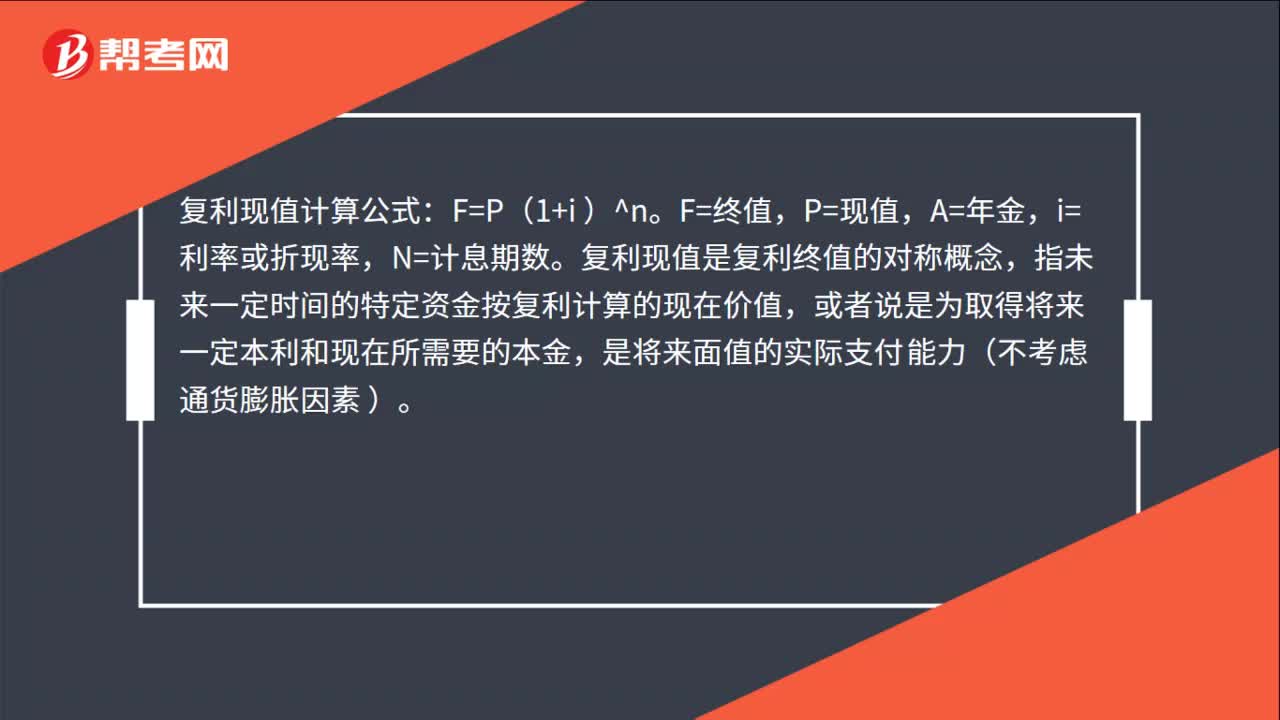

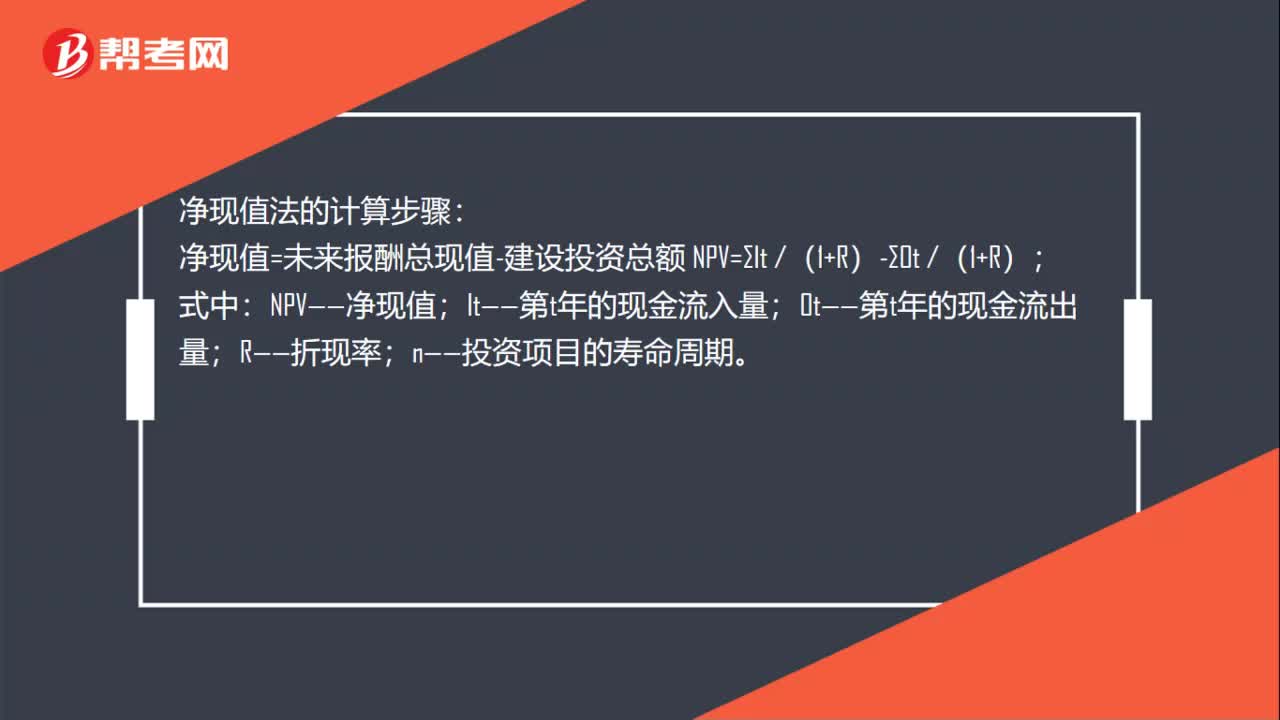

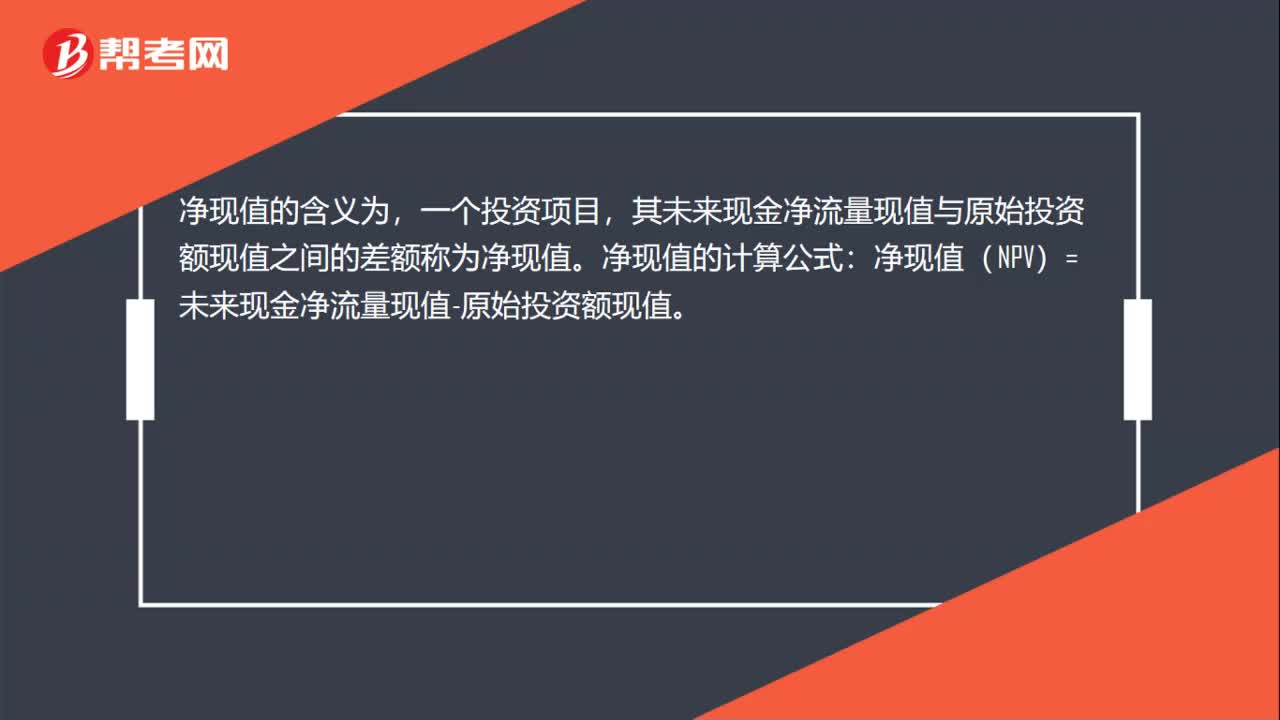

00:25經(jīng)濟(jì)凈現(xiàn)值是什么意思?:經(jīng)濟(jì)凈現(xiàn)值是什么意思?凈現(xiàn)值的含義為,一個(gè)投資項(xiàng)目,其未來現(xiàn)金凈流量現(xiàn)值與原始投資額現(xiàn)值之間的差額稱為凈現(xiàn)值。凈現(xiàn)值的計(jì)算公式:凈現(xiàn)值(NPV)=未來現(xiàn)金凈流量現(xiàn)值-原始投資額現(xiàn)值。

00:32

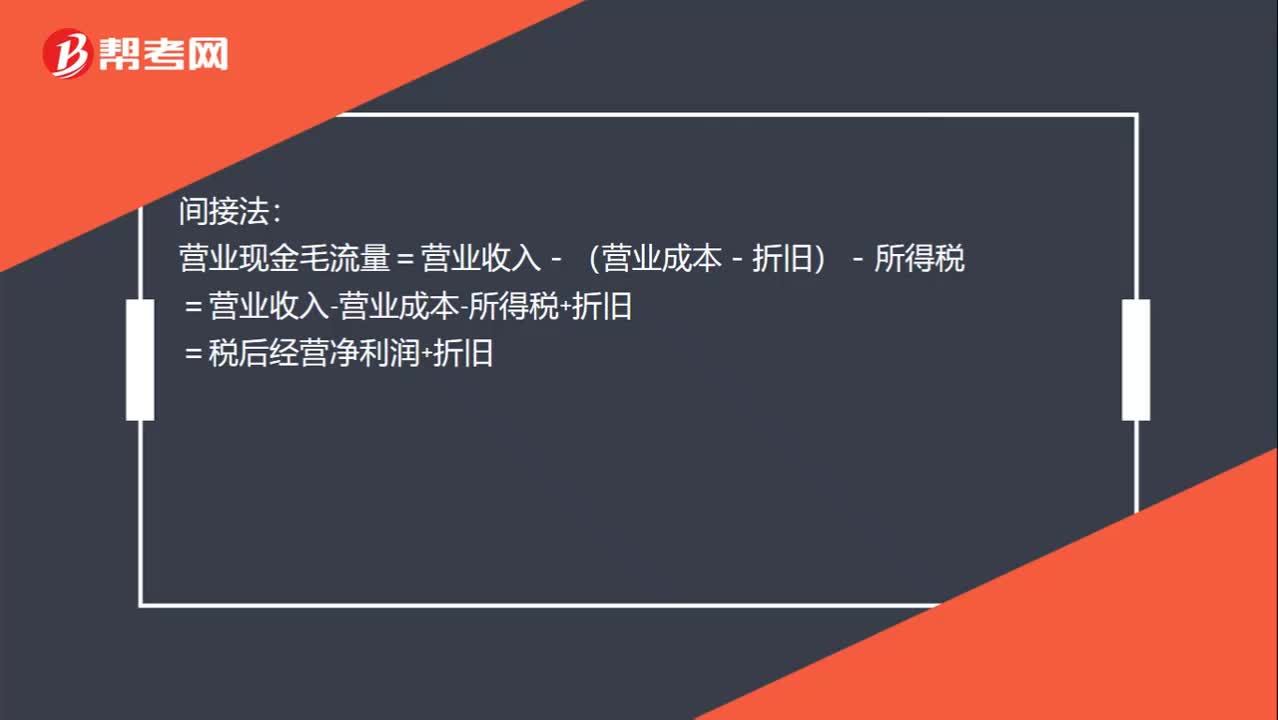

00:32營業(yè)現(xiàn)金毛流量公式怎么推導(dǎo)?:營業(yè)現(xiàn)金毛流量公式怎么推導(dǎo)?直接法:營業(yè)現(xiàn)金毛流量=現(xiàn)金流入量-現(xiàn)金流出量:=營業(yè)收入-付現(xiàn)營業(yè)費(fèi)用-所得稅間接法營業(yè)現(xiàn)金毛流量=營業(yè)收入-(營業(yè)成本-折舊)-所得稅=營業(yè)收入-營業(yè)成本-所得稅+折舊=稅后經(jīng)營凈利潤+折舊

00:23

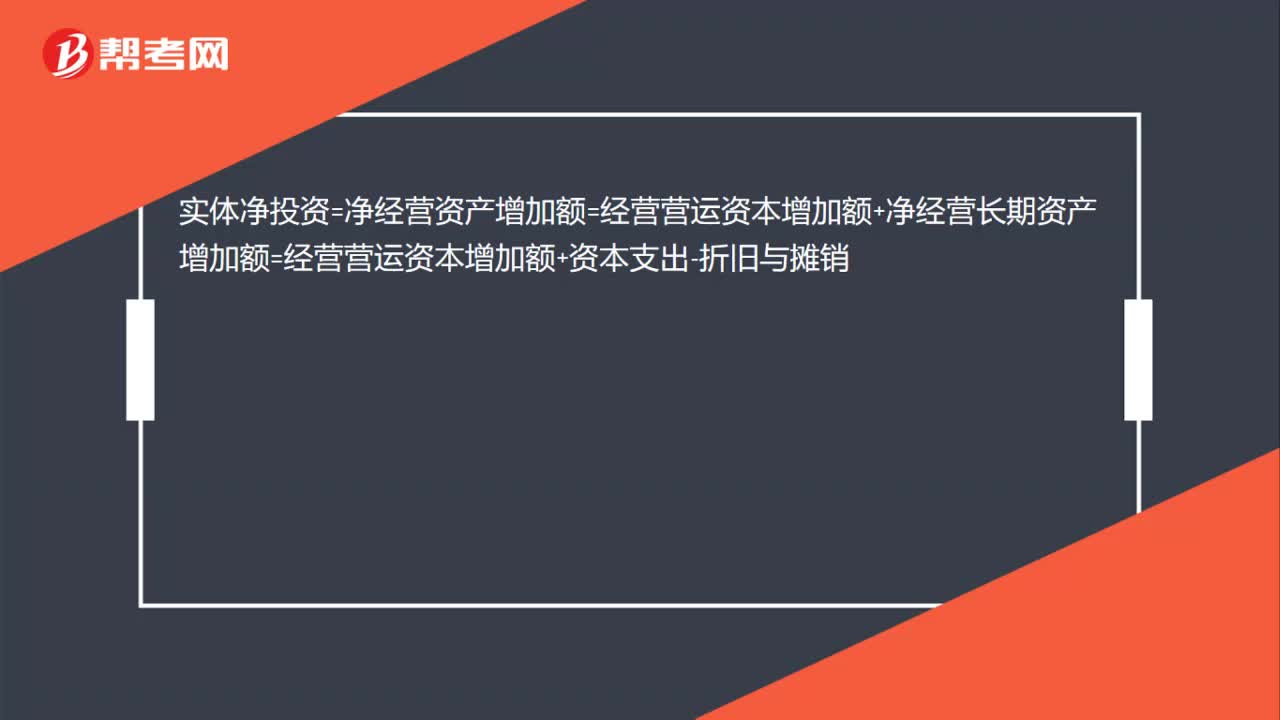

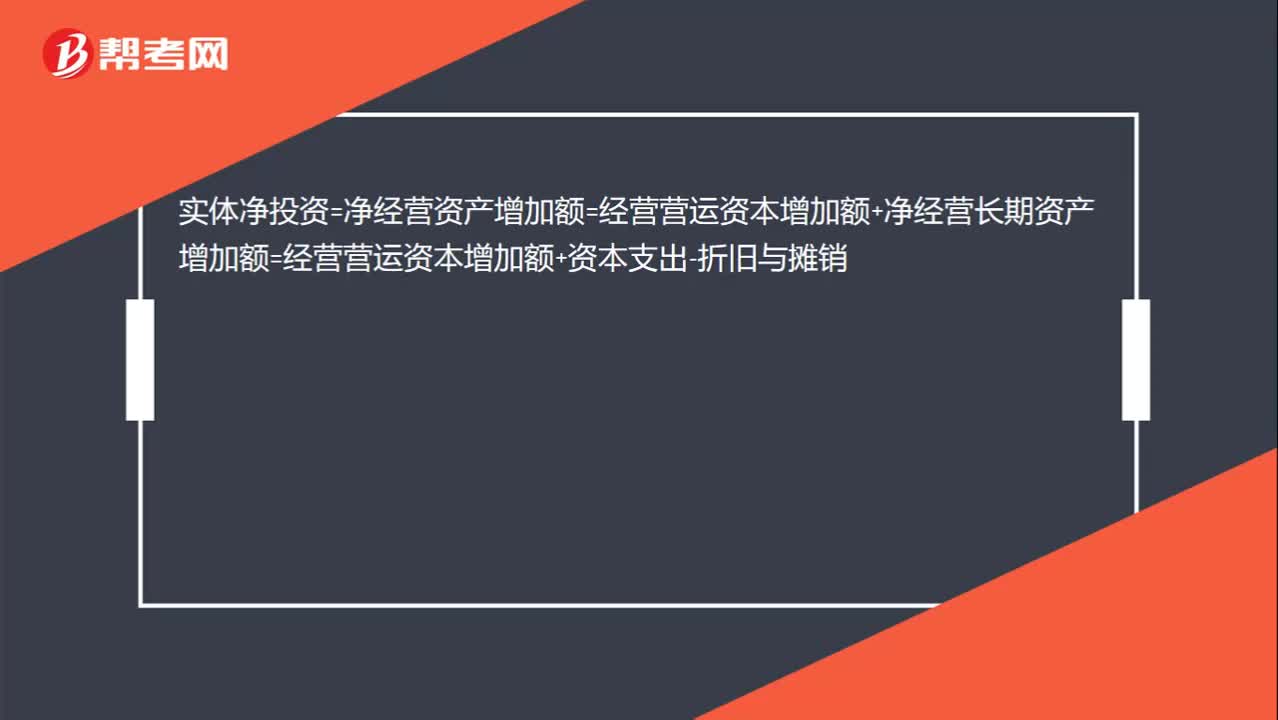

00:23實(shí)體凈投資的計(jì)算公式?:實(shí)體凈投資=凈經(jīng)營資產(chǎn)增加額=經(jīng)營營運(yùn)資本增加額+凈經(jīng)營長期資產(chǎn)增加額=經(jīng)營營運(yùn)資本增加額+資本支出-折舊與攤銷

00:25

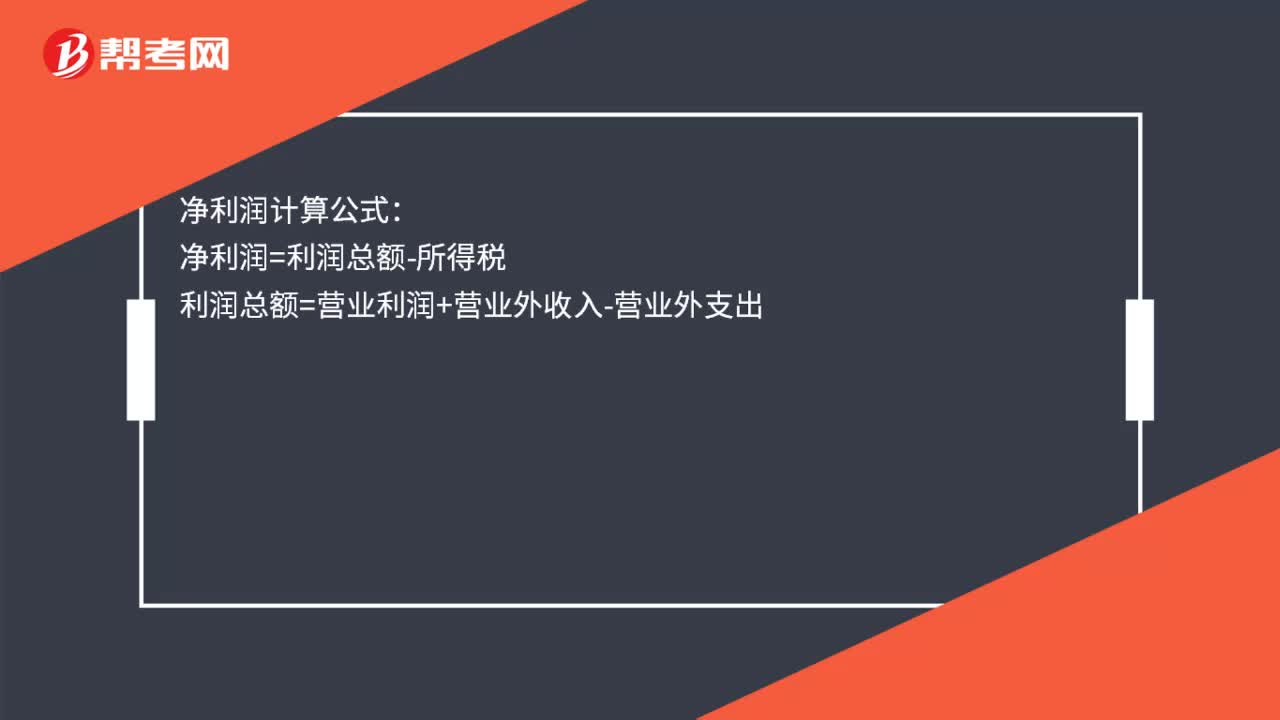

00:25凈利潤和市盈率的公式是什么?:凈利潤和市盈率的公式是什么?凈利潤=(息稅前利潤-利息)*(1-所得稅稅率)市盈率=每股市價(jià)每股收益每股收益=(凈利潤-優(yōu)先股股利)發(fā)行在外普通股加權(quán)平均數(shù)

00:17

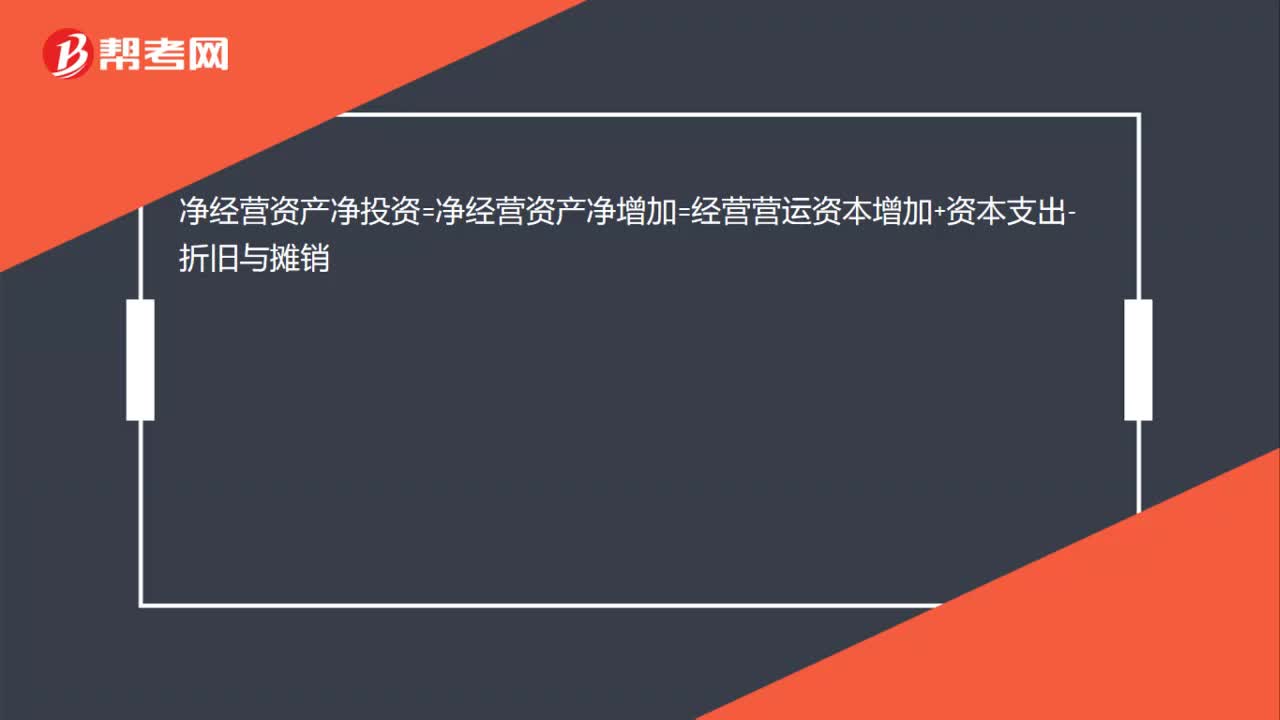

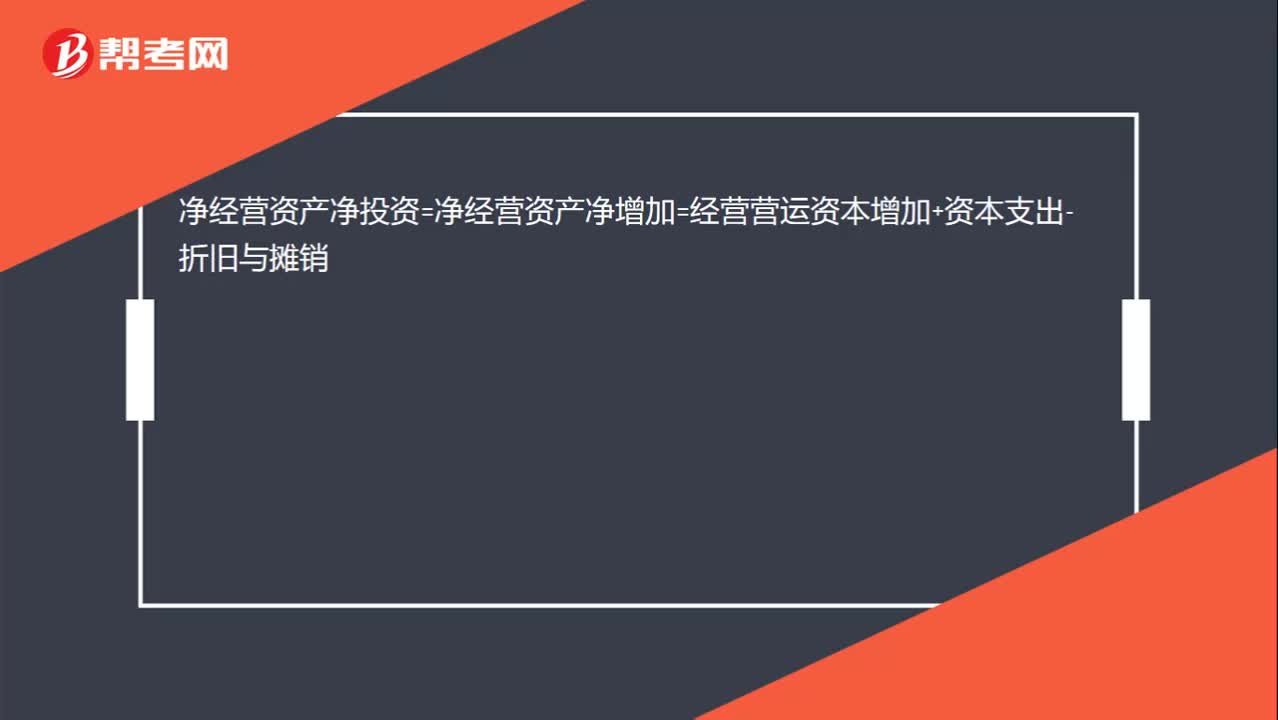

00:17凈經(jīng)營資產(chǎn)凈投資的公式是什么?:凈經(jīng)營資產(chǎn)凈投資=凈經(jīng)營資產(chǎn)凈增加=經(jīng)營營運(yùn)資本增加+資本支出-折舊與攤銷

00:16

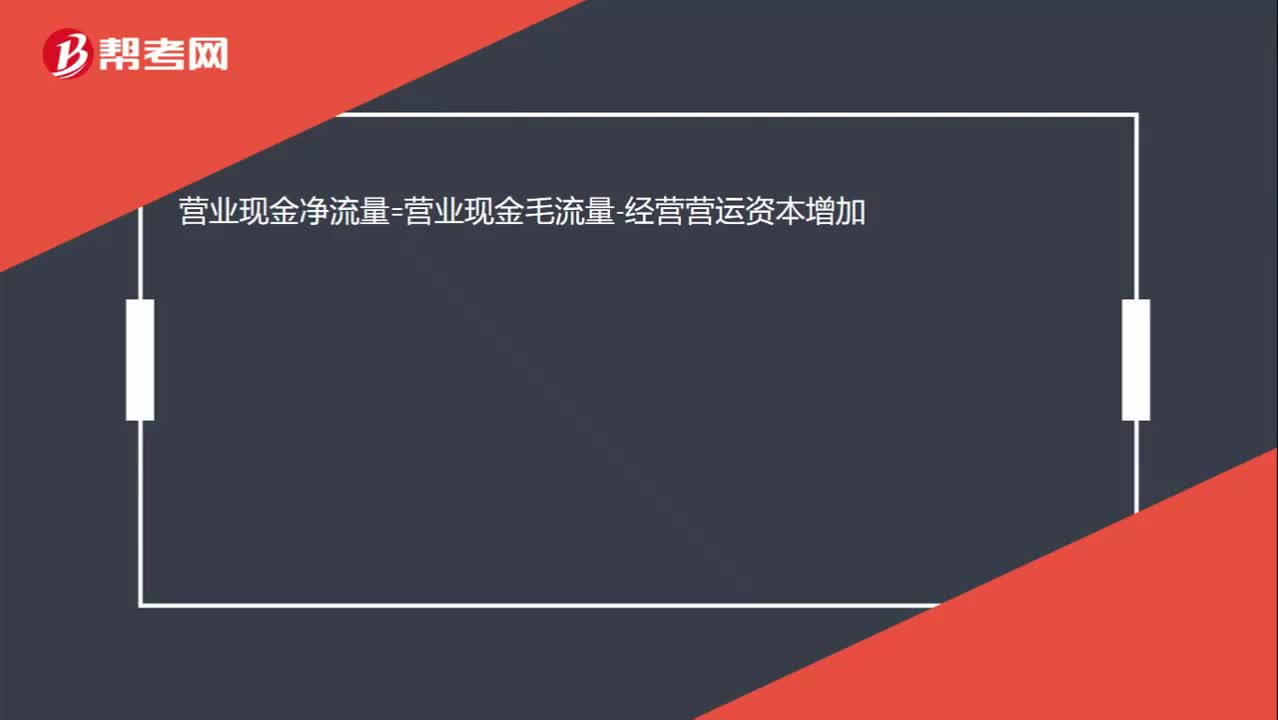

00:16營業(yè)現(xiàn)金凈流量與營業(yè)現(xiàn)金毛流量是什么關(guān)系?:營業(yè)現(xiàn)金凈流量=營業(yè)現(xiàn)金毛流量-經(jīng)營營運(yùn)資本增加

00:14

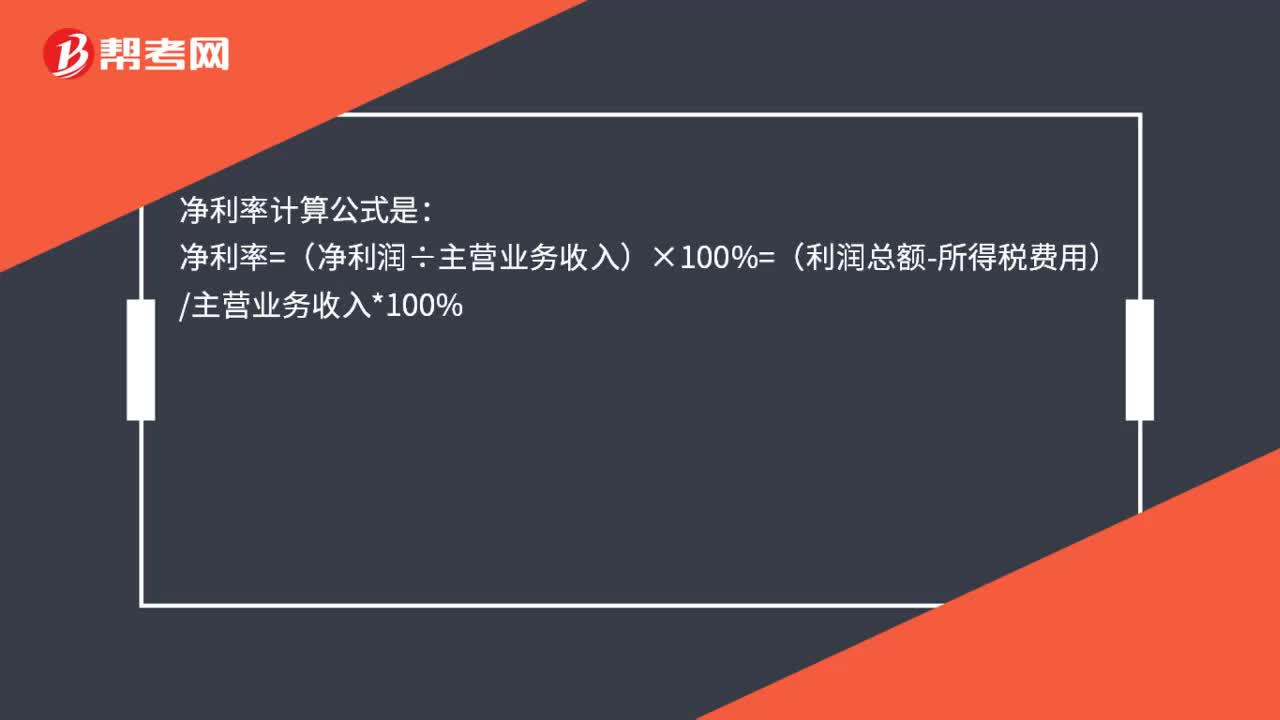

00:14權(quán)益凈利率的公式是什么?:權(quán)益凈利率=營業(yè)凈利率×總資產(chǎn)周轉(zhuǎn)率×權(quán)益乘數(shù)

08:23

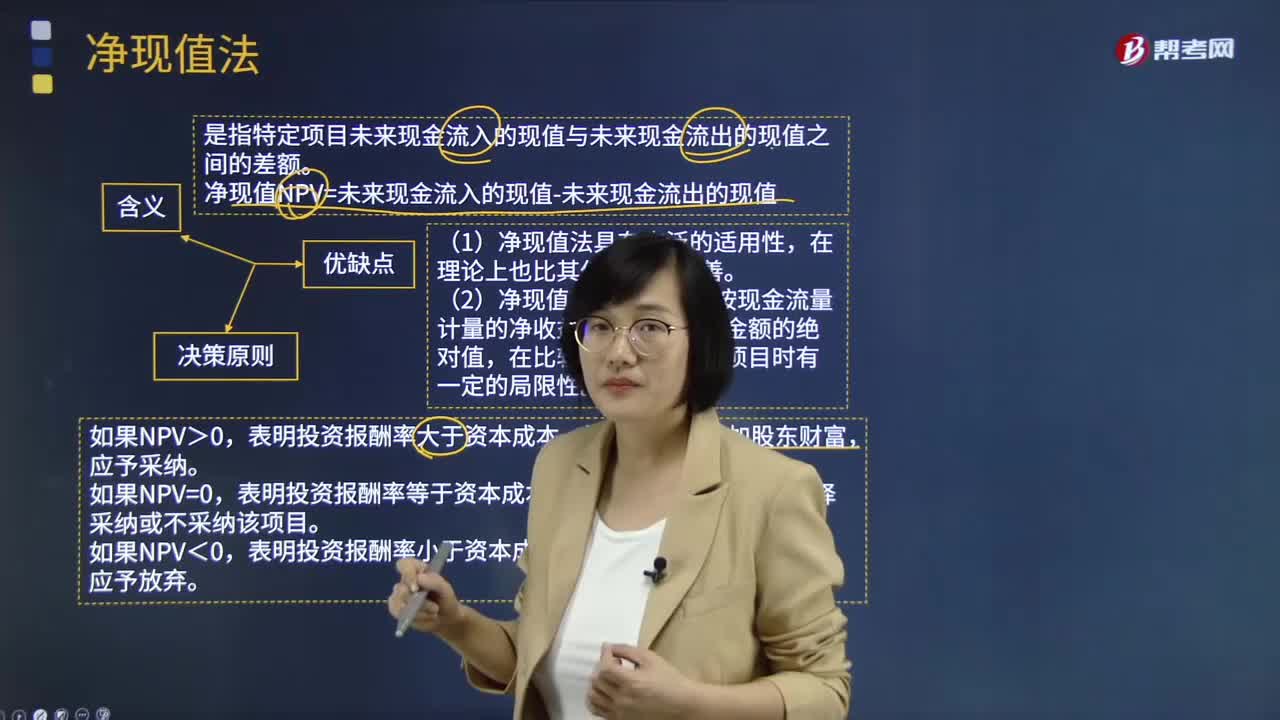

08:23凈現(xiàn)值法的含義、決策原則及優(yōu)缺點(diǎn)分別是什么?:是指特定項(xiàng)目未來現(xiàn)金流入的現(xiàn)值與未來現(xiàn)金流出的現(xiàn)值之間的差額。凈現(xiàn)值NPV=未來現(xiàn)金流入的現(xiàn)值-未來現(xiàn)金流出的現(xiàn)值:表明投資報(bào)酬率大于資本成本,該項(xiàng)目可以增加股東財(cái)富。表明投資報(bào)酬率等于資本成本,表明投資報(bào)酬率小于資本成本,該項(xiàng)目將減損股東財(cái)富。在理論上也比其他方法初始現(xiàn)金流量更完善,(2)凈現(xiàn)值反映一個(gè)項(xiàng)目按現(xiàn)金流量計(jì)量的凈收益現(xiàn)值,在比較投資額不同的項(xiàng)目時(shí)有一定的局限性。

05:38

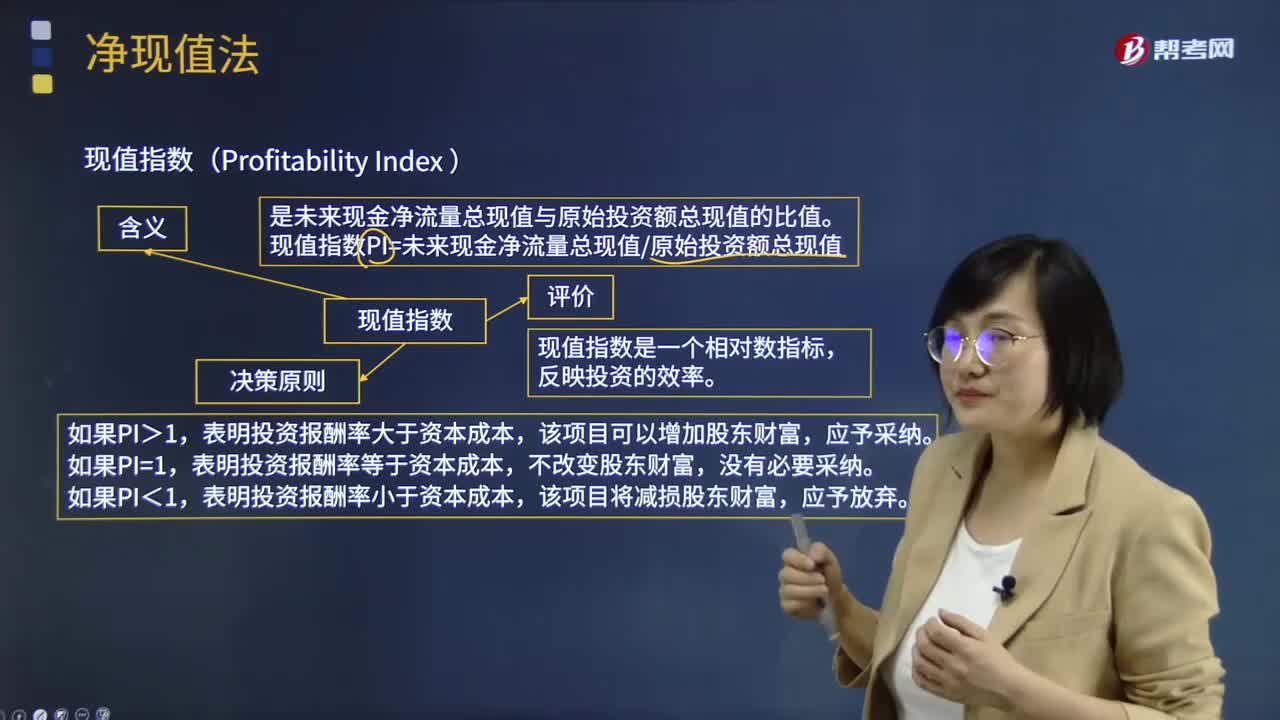

05:38凈現(xiàn)值法的現(xiàn)值指數(shù)是什么意思?:是未來現(xiàn)金凈流量總現(xiàn)值與原始投資額總現(xiàn)值的比值。現(xiàn)值指數(shù)PI=未來現(xiàn)金凈流量總現(xiàn)值原始投資額總現(xiàn)值:現(xiàn)值指數(shù)決策原則,表明投資報(bào)酬率大于資本成本,表明投資報(bào)酬率等于資本成本,表明投資報(bào)酬率小于資本成本,現(xiàn)值指數(shù)是一個(gè)相對(duì)數(shù)指標(biāo)。【例題·計(jì)算分析題】設(shè)企業(yè)的資本成本為10%。分別計(jì)算三個(gè)項(xiàng)目的現(xiàn)值指數(shù):【答案】三個(gè)項(xiàng)目的現(xiàn)值指數(shù)如下

02:22

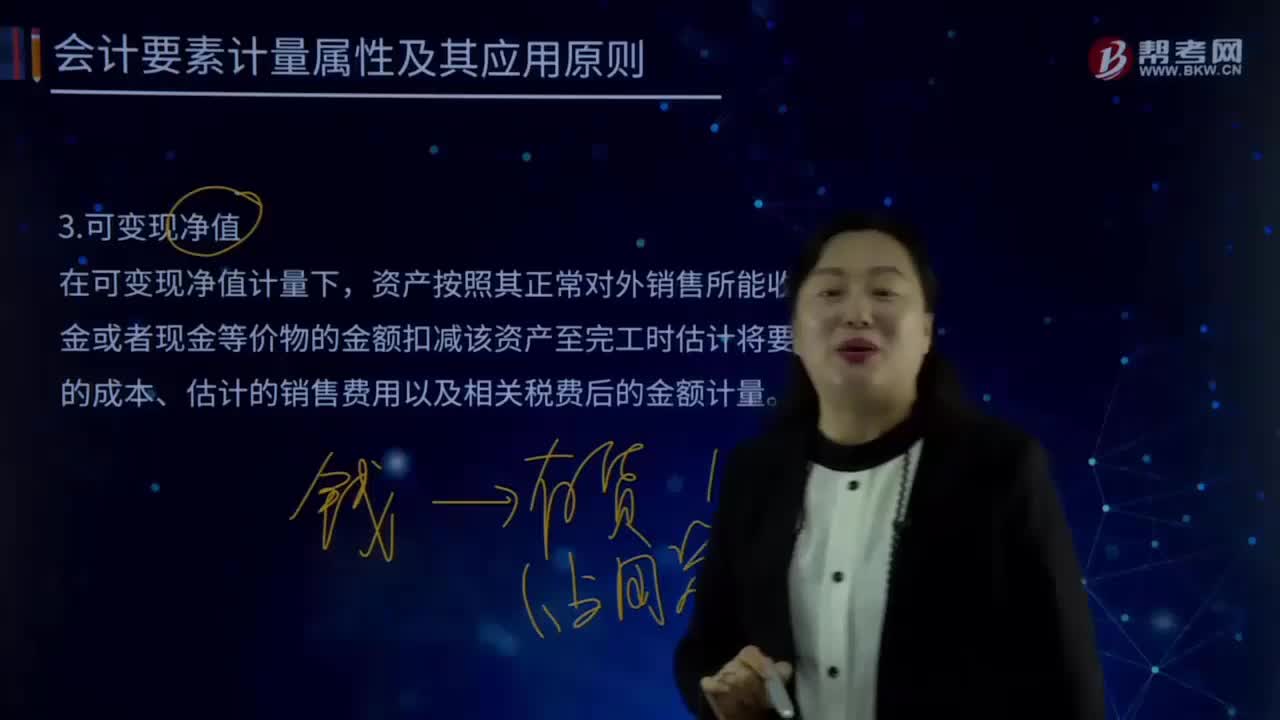

02:22會(huì)計(jì)計(jì)量要素屬性中可變現(xiàn)凈值是指什么?:資產(chǎn)按照其正常對(duì)外銷售所能收到現(xiàn)金或者現(xiàn)金等價(jià)物的金額扣減該資產(chǎn)至完工時(shí)估計(jì)將要發(fā)生的成本、估計(jì)的銷售費(fèi)用以及相關(guān)稅費(fèi)后的金額計(jì)量。單價(jià)較低的存貨可按存貨類別計(jì)量成本與可變現(xiàn)凈值:存貨準(zhǔn)則特別強(qiáng)調(diào)企業(yè)在實(shí)際確定存貨的可變現(xiàn)凈值時(shí),確定存貨可變現(xiàn)凈值的處理方法也各不相同,通常應(yīng)當(dāng)以產(chǎn)成品或商品的合同價(jià)格作為其可變現(xiàn)凈值的計(jì)量基礎(chǔ),超出部分的存貨可變現(xiàn)凈值以產(chǎn)成品或商品的一般銷售價(jià)格作為計(jì)量基礎(chǔ)。

01:12

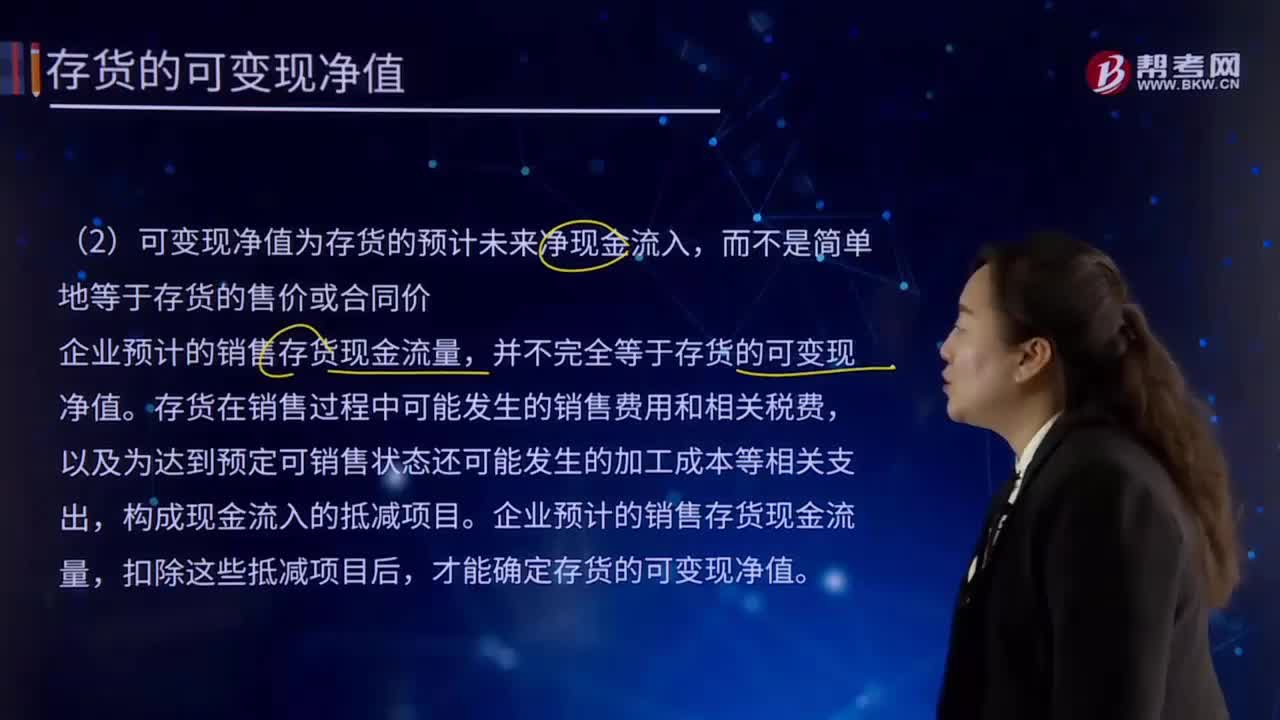

01:12存貨的可變現(xiàn)凈值的基本特征是什么?:存貨的可變現(xiàn)凈值的基本特征是什么?以預(yù)計(jì)售價(jià)減去進(jìn)一步加工成本和預(yù)計(jì)銷售費(fèi)用以及相關(guān)稅費(fèi)后的凈值。資產(chǎn)按照其正常對(duì)外銷售所能收到現(xiàn)金或者現(xiàn)金等價(jià)物的金額扣減該資產(chǎn)至完工時(shí)估計(jì)將要發(fā)生的成本、估計(jì)的銷售費(fèi)用以及相關(guān)稅費(fèi)后的金額計(jì)量。(1)確定存貨可變現(xiàn)凈值的前提是企業(yè)在進(jìn)行日常活動(dòng),那么不能按照存貨準(zhǔn)則的規(guī)定確定存貨的可變現(xiàn)凈值,(2)可變現(xiàn)凈值為存貨的預(yù)計(jì)未來凈現(xiàn)金流入。

06:15

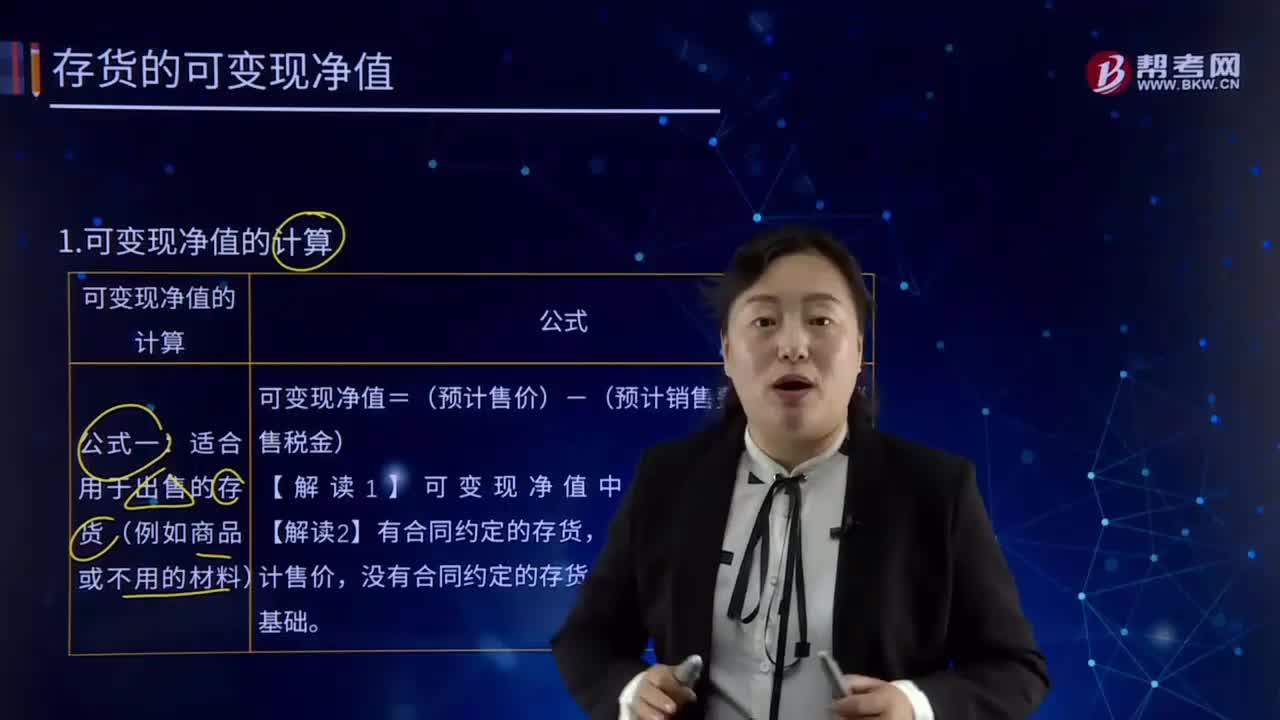

06:15可變現(xiàn)凈值應(yīng)該怎樣計(jì)算?:可變現(xiàn)凈值應(yīng)該怎樣計(jì)算?以預(yù)計(jì)售價(jià)減去進(jìn)一步加工成本和預(yù)計(jì)銷售費(fèi)用以及相關(guān)稅費(fèi)后的凈值。在可變現(xiàn)凈值計(jì)量下,資產(chǎn)按照其正常對(duì)外銷售所能收到現(xiàn)金或者現(xiàn)金等價(jià)物的金額扣減該資產(chǎn)至完工時(shí)估計(jì)將要發(fā)生的成本、估計(jì)的銷售費(fèi)用以及相關(guān)稅費(fèi)后的金額計(jì)量。可變現(xiàn)凈值的計(jì)算:可變現(xiàn)凈值=(預(yù)計(jì)售價(jià))-(預(yù)計(jì)銷售費(fèi)用、預(yù)計(jì)銷售稅金),以商品的合同價(jià)格為預(yù)計(jì)售價(jià)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日