下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

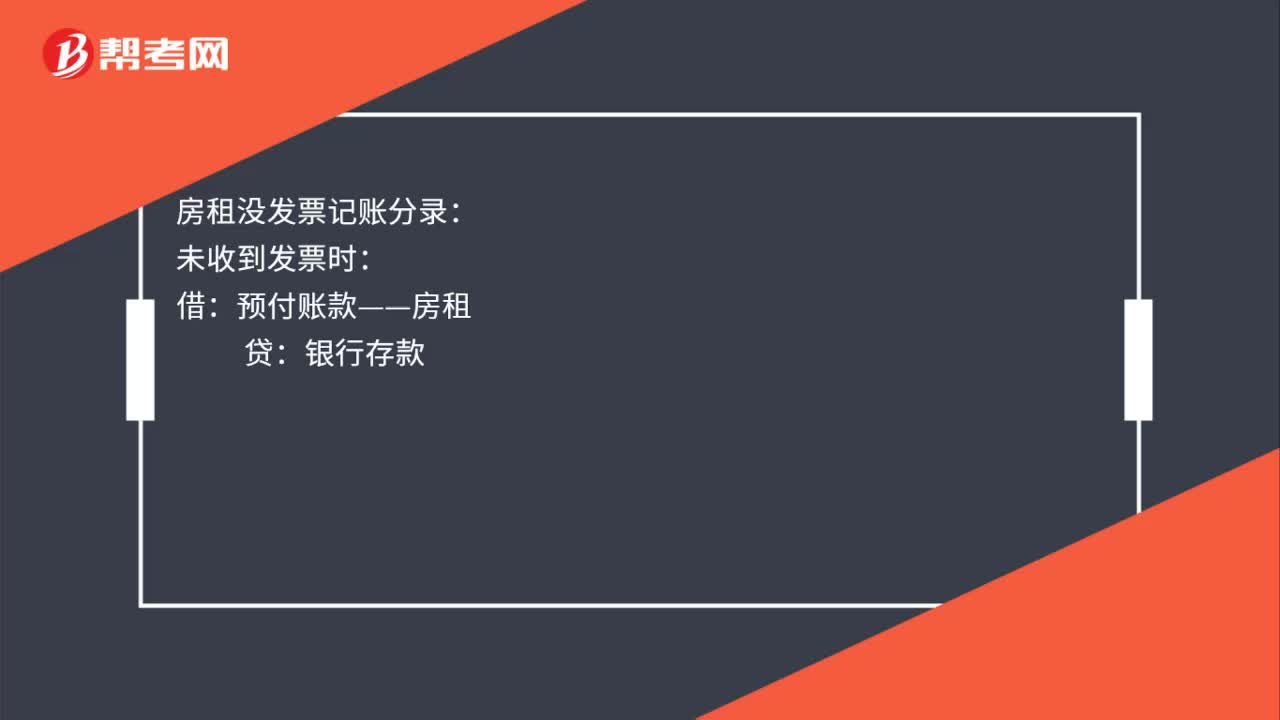

沒有發(fā)票能入賬嗎?

企業(yè)的賬務(wù)處理要遵循企業(yè)會計準(zhǔn)則。如果實際成本費(fèi)用已經(jīng)發(fā)生,按照準(zhǔn)則就要確認(rèn)成本,賬務(wù)處理上滿足成本確認(rèn)條件就要進(jìn)行賬務(wù)處理,而成本確認(rèn)不受發(fā)票的影響,也就是說即使企業(yè)沒有收到發(fā)票,但是實際成本已經(jīng)發(fā)生也要進(jìn)行賬務(wù)處理。

20200727145013126.jpg)

但是在稅務(wù)角度,如果一項成本沒有取得合法發(fā)票,是不能進(jìn)行企業(yè)所得稅前扣除的。如果在企業(yè)匯算清繳前取得了發(fā)票,可以進(jìn)行所得稅前扣除,不用進(jìn)行調(diào)整;如果在匯算清繳前沒有取得發(fā)票,則需要進(jìn)行納稅調(diào)整,調(diào)增應(yīng)納稅所得額。

10:15

10:15發(fā)票管理辦法是什么?:負(fù)責(zé)發(fā)票的印制、領(lǐng)購、開具、取得、保管、繳銷的管理和監(jiān)督。向主管稅務(wù)機(jī)關(guān)申請領(lǐng)購發(fā)票。領(lǐng)購發(fā)票的單位和個人應(yīng)當(dāng)憑發(fā)票領(lǐng)購簿核準(zhǔn)的種類、數(shù)量以及購票方式,向經(jīng)營地稅務(wù)機(jī)關(guān)申請領(lǐng)購經(jīng)營地的發(fā)票。應(yīng)當(dāng)按照規(guī)定開具、使用、取得發(fā)票。發(fā)票領(lǐng)購單位未經(jīng)批準(zhǔn)不得跨規(guī)定使用區(qū)域攜帶、郵寄、運(yùn)輸空白發(fā)票,(1)開具發(fā)票的單位和個人應(yīng)當(dāng)按照規(guī)定存放和保管發(fā)票。(2)使用發(fā)票的單位和個人應(yīng)當(dāng)妥善保管發(fā)票。

03:11

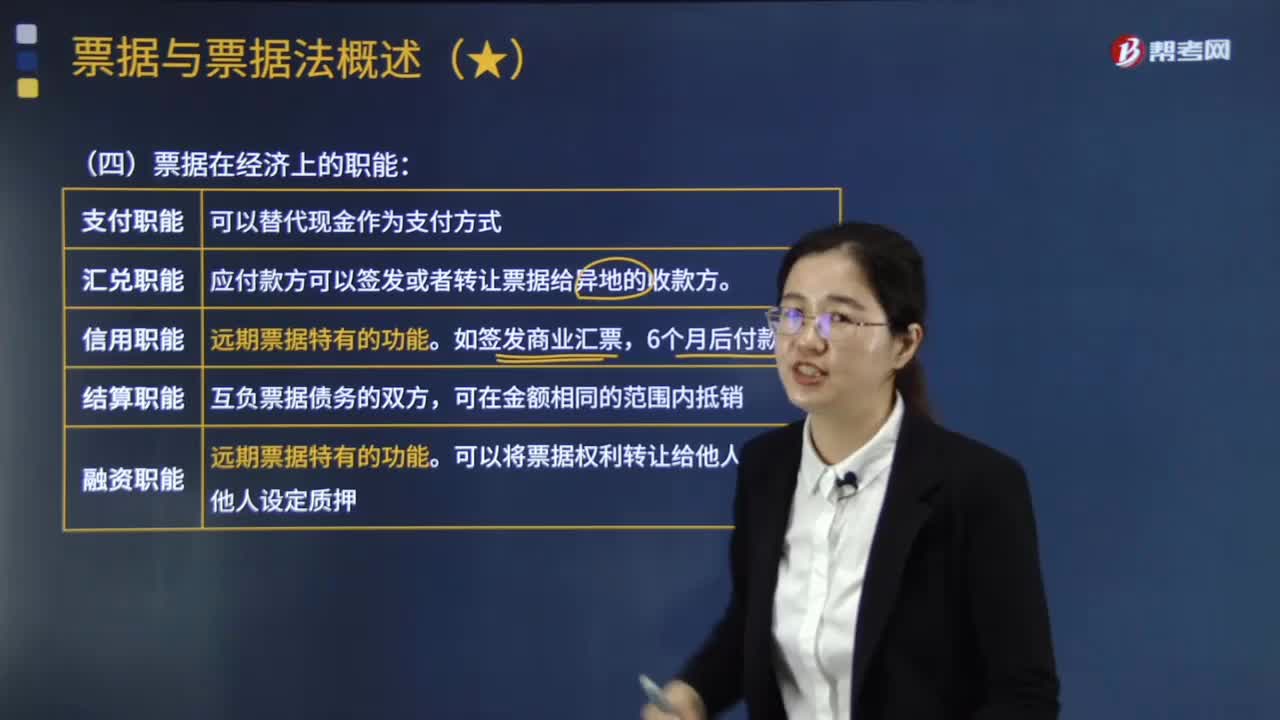

03:11票據(jù)的職能包括哪些?:票據(jù)的職能包括哪些?是指出票人簽發(fā)的、允諾由本人或者委托他人在見票時或者在票載日期無條件支付一定的金額給持票人的一種有價證券。票據(jù)記載的是金錢債權(quán),正是因為票據(jù)以及其他支付結(jié)算方式的出現(xiàn)和普及。應(yīng)付款方可以簽發(fā)或者轉(zhuǎn)讓票據(jù)給異地的收款方,從而使票據(jù)發(fā)揮匯兌的職能,X銀行即簽發(fā)一張以本行為出票人和付款人、以甲公司為收款人的銀行匯票。結(jié)算職能又可稱為債務(wù)抵銷職能,可以不必分別實際支付票據(jù)金額。

00:30

00:30增值稅普通發(fā)票和增值稅電子普通發(fā)票有什么區(qū)別?:增值稅電子普通發(fā)票的開票方和受票方需要紙質(zhì)發(fā)票的,可以自行打印增值稅電子普通發(fā)票的版式文件,增值稅電子普通發(fā)票和增值稅普通發(fā)票的主要區(qū)別是兩者的存在形式不同,1、增值稅電子普通發(fā)票(以下簡稱電子發(fā)票)定義:增值稅電子普通發(fā)票是指通過增值稅發(fā)票系統(tǒng)升級版開具、上傳,通過電子發(fā)票服務(wù)平臺查詢、下載的電子增值稅普通發(fā)票,電子發(fā)票的法律效力、基本用途、基本使用規(guī)定等與稅務(wù)機(jī)關(guān)監(jiān)制的增值稅普通發(fā)票相同。

00:45

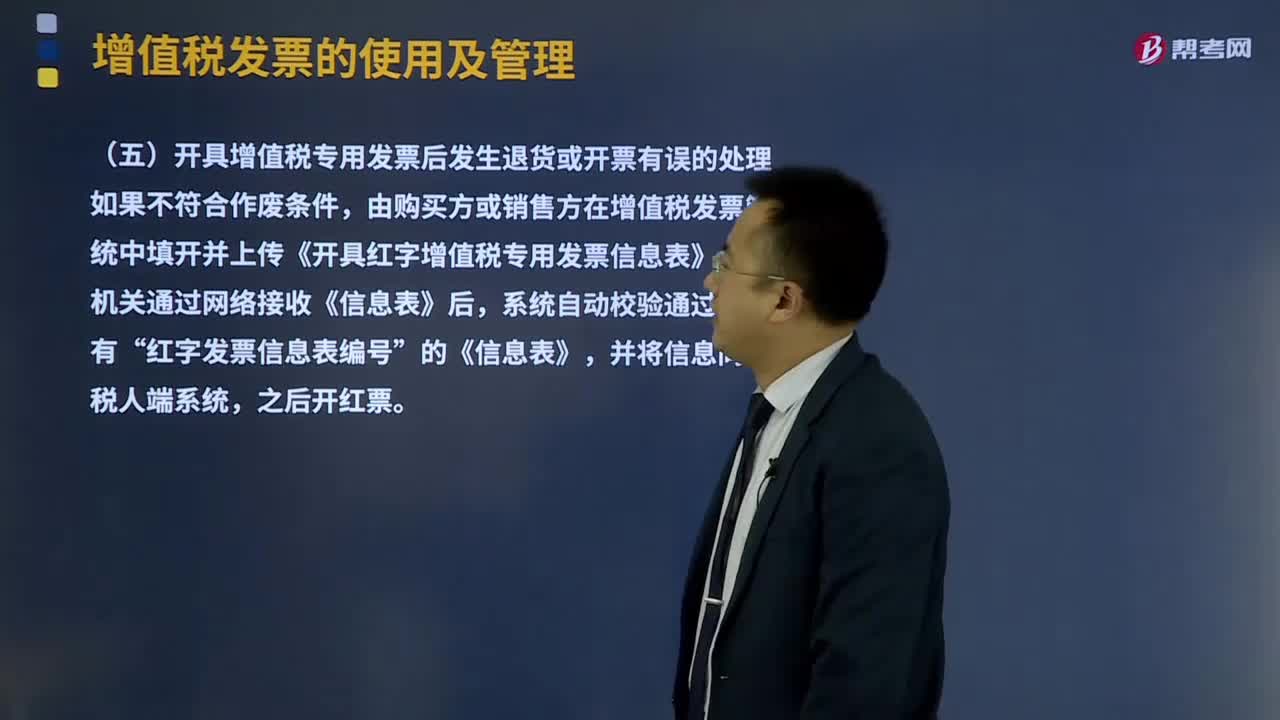

00:45開具增值稅專用發(fā)票后發(fā)生退貨或開票有誤的要怎么處理?:開具增值稅專用發(fā)票后發(fā)生退貨或開票有誤的要怎么處理?增值稅發(fā)票的使用及管理:應(yīng)使用增值稅發(fā)票管理新系統(tǒng)(以下簡稱新系統(tǒng))開具增值稅專用發(fā)票、增值稅普通發(fā)票、機(jī)動車銷售統(tǒng)一發(fā)票或者增值稅電子普通發(fā)票。增值稅一般納稅人開具增值稅專用發(fā)票(以下簡稱專用發(fā)票)后,應(yīng)稅服務(wù)中止等情形但不符合發(fā)票作廢條件,由購買方或銷售方在增值稅發(fā)票管理新系統(tǒng)中填開并上傳《開具紅字增值稅專用發(fā)票信息表》。

10:56

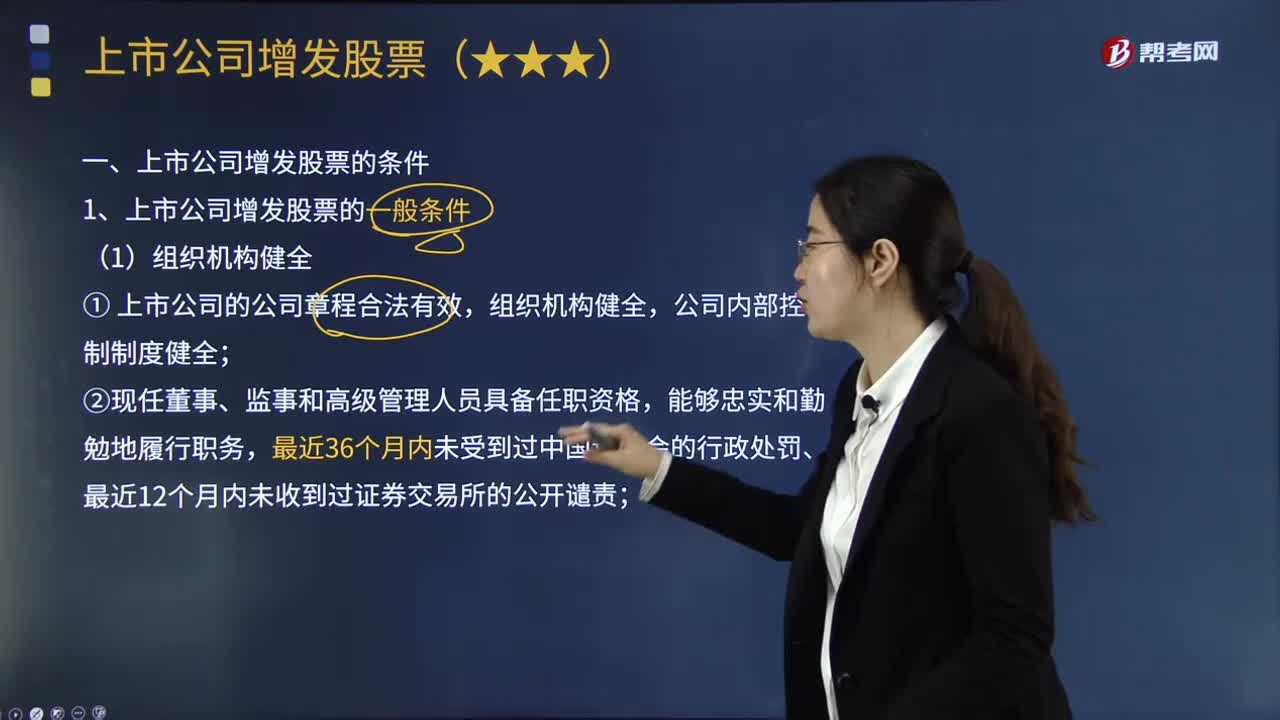

10:56上市公司增發(fā)股票的一般條件有哪些?:上市公司發(fā)行新股的一般條件是指上市公司采用不同方式發(fā)行新股都應(yīng)當(dāng)具備的條件,③上市公司與控股股東或?qū)嶋H控制人的人員、資產(chǎn)、財務(wù)分開;不存在可能嚴(yán)重影響公司持續(xù)經(jīng)營的擔(dān)保、訴訟、仲裁或其他重大事項;②擅自改變前次公開發(fā)行證券募集資金的用途而未作糾正,④上市公司及其控股股東或?qū)嶋H控制人最近12個月內(nèi)存在未履行向投資者作出的公開承諾的行為。

00:36

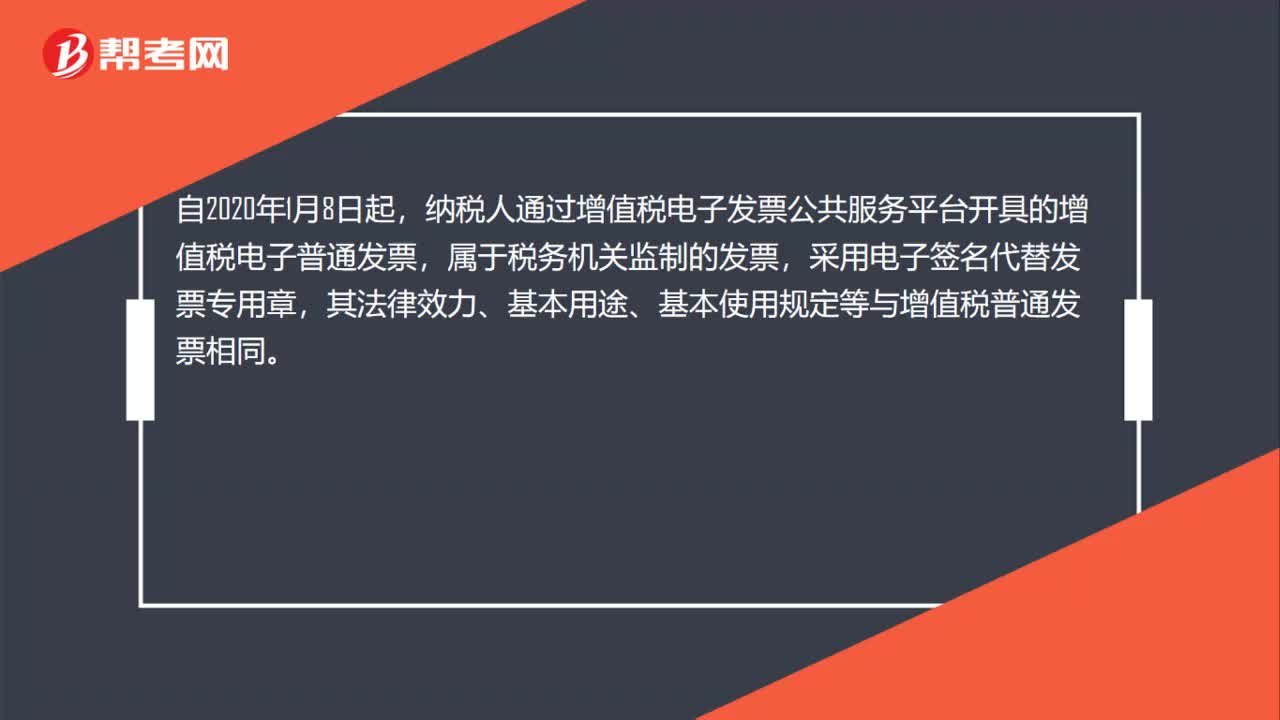

00:36以電子簽名代替發(fā)票專用章的增值稅電子普通發(fā)票是否有效?:以電子簽名代替發(fā)票專用章的增值稅電子普通發(fā)票是否有效?自2020年1月8日起,納稅人通過增值稅電子發(fā)票公共服務(wù)平臺開具的增值稅電子普通發(fā)票,屬于稅務(wù)機(jī)關(guān)監(jiān)制的發(fā)票,采用電子簽名代替發(fā)票專用章,其法律效力、基本用途、基本使用規(guī)定等與增值稅普通發(fā)票相同。

01:01

01:01企業(yè)購買口罩、消毒水等物資時,未取得發(fā)票可以入賬嗎?:企業(yè)購買口罩、消毒水等物資時,未取得發(fā)票可以入賬嗎?由于現(xiàn)在正處于疫情高發(fā)的特殊時期,因此口罩等物資緊缺導(dǎo)致了購買難得問題,一些企業(yè)在購買口罩等稀缺物資時,可能會由于各種原因未能取得相應(yīng)的增值稅專用發(fā)票。面對這種情況,即便沒有發(fā)票企業(yè)也是可以正常入賬的。需要納稅人注意的是雖然沒有發(fā)票依舊可以入賬,但由于進(jìn)行稅前抵扣等一類的稅務(wù)處理需要以發(fā)票作為憑證,沒有發(fā)票是無法在正常抵扣的。

00:45

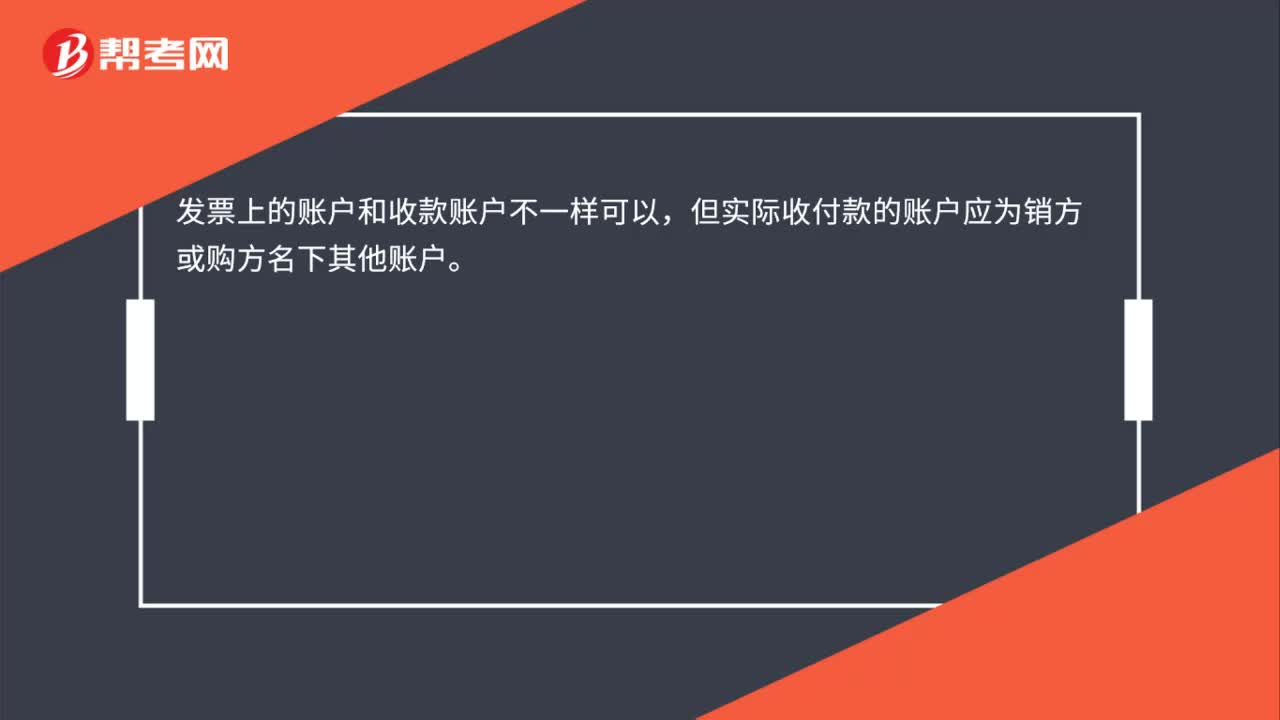

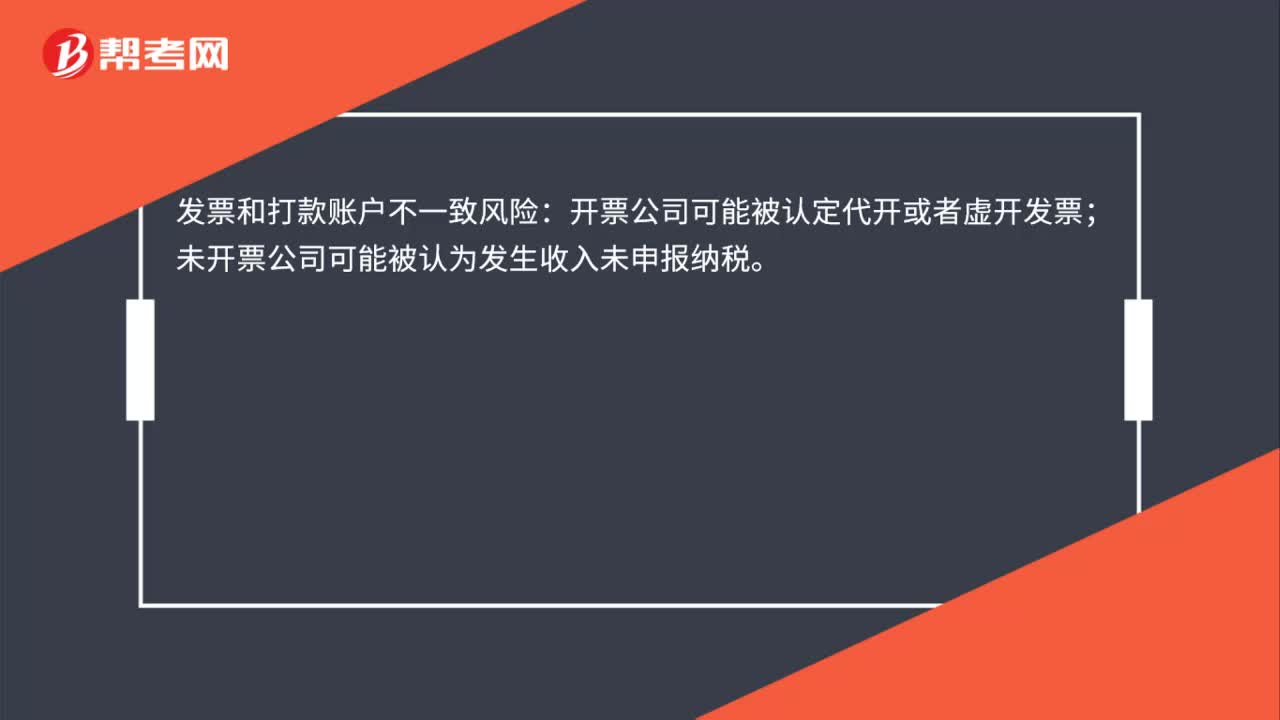

00:45單位虛開發(fā)票有什么風(fēng)險?:單位虛開發(fā)票有什么風(fēng)險?金稅三期上線后,增值稅申報實行比對申報,現(xiàn)在稅務(wù)加大對虛開發(fā)票虛列費(fèi)用,虛開發(fā)票虛假抵扣的稽查力度,企業(yè)虛開增值稅發(fā)票被稅務(wù)稽查后,不但要補(bǔ)繳稅款,還有滯納金和罰款,情節(jié)嚴(yán)重的,還會有刑事責(zé)任。金稅三期強(qiáng)大的預(yù)警功能,通過發(fā)票的軌跡能夠看到企業(yè)的每一筆進(jìn)進(jìn)出出。企業(yè)有虛開發(fā)票的行為會被隨時發(fā)現(xiàn)。

03:30

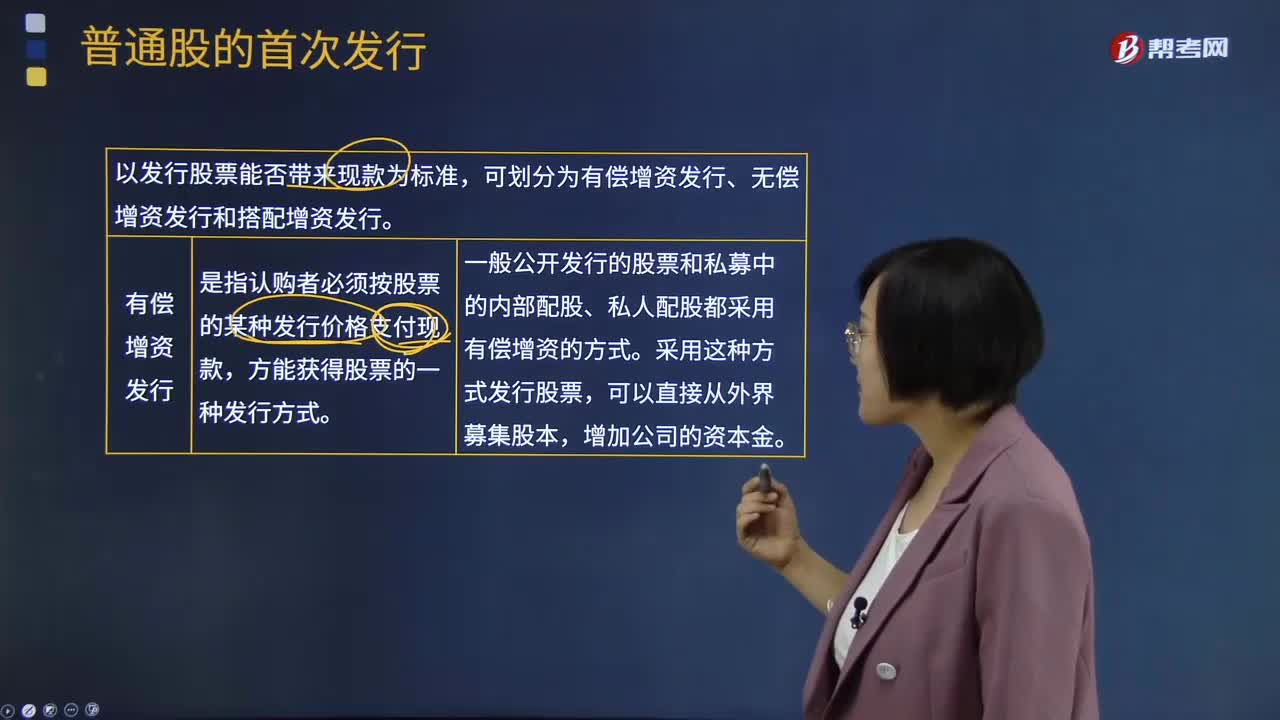

03:30股票的有償增資發(fā)行、無償增資發(fā)行和搭配增資發(fā)行分別指什么?:股票的有償增資發(fā)行、無償增資發(fā)行和搭配增資發(fā)行分別指什么?股票發(fā)行方式是指是公司通過何種途徑發(fā)行股票。股票的發(fā)行方式按發(fā)行股票能否帶來現(xiàn)款為標(biāo)準(zhǔn),可劃分為有償增資發(fā)行、無償增資發(fā)行和搭配增資發(fā)行。有償增資發(fā)行是指認(rèn)購者必須按股票的某種發(fā)行價格支付現(xiàn)款,方能獲得股票的一種發(fā)行方式。一般公開發(fā)行的股票和私募中的內(nèi)部配股、私人配股都采用有償增資的方式。

04:07

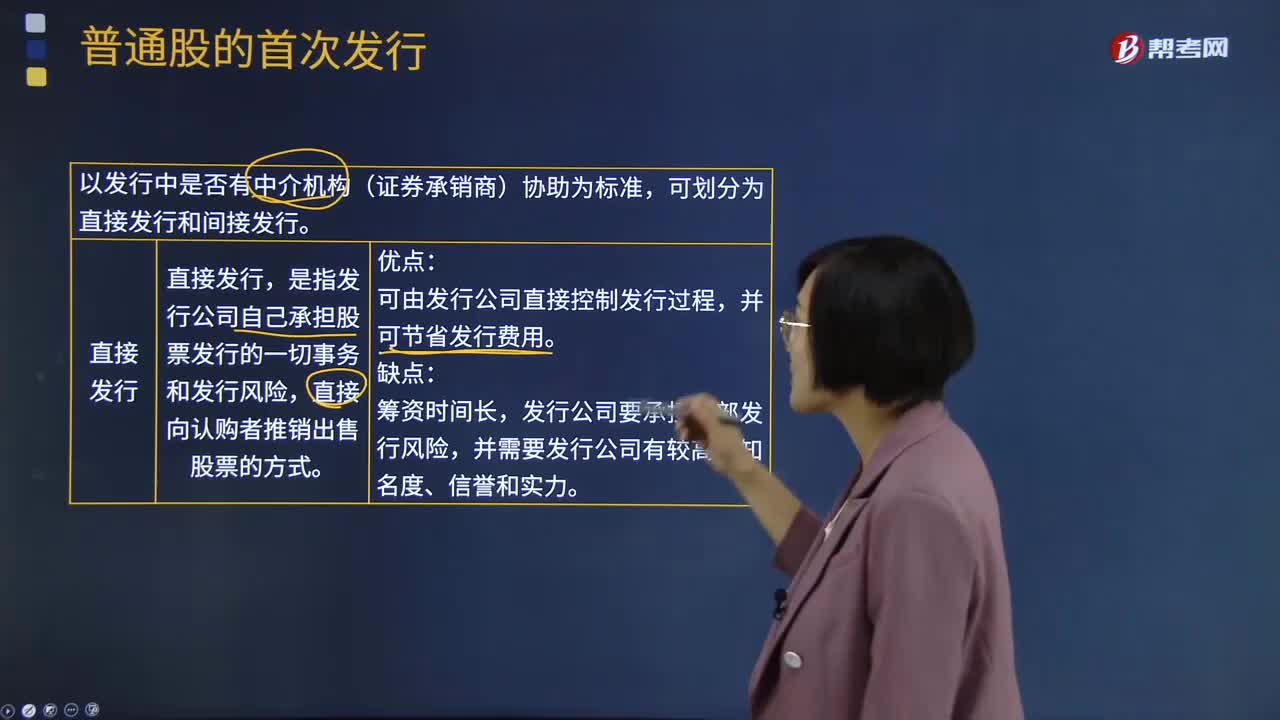

04:07什么是股票的直接發(fā)行與間接發(fā)行?:什么是股票的直接發(fā)行與間接發(fā)行?股票發(fā)行方式是指是公司通過何種途徑發(fā)行股票。股票的發(fā)行方式按發(fā)行中是否有中介機(jī)構(gòu)(證券承銷商)協(xié)助為標(biāo)準(zhǔn),是指發(fā)行公司自己承擔(dān)股票發(fā)行的一切事務(wù)和發(fā)行風(fēng)險,直接向認(rèn)購者推銷出售股票的方式。可由發(fā)行公司直接控制發(fā)行過程,發(fā)行公司要承擔(dān)全部發(fā)行風(fēng)險,間接發(fā)行又叫委托發(fā)行,是指發(fā)行公司將股票銷售業(yè)務(wù)委托給證券經(jīng)營機(jī)構(gòu)代理。這種銷售方式是股票發(fā)行普遍采用的方式。

01:04

01:04沒有波動性流動資產(chǎn),就沒有臨時性流動負(fù)債嗎?:沒有波動性流動資產(chǎn),這是針對保守型政策,保守型在旺季的時候使用經(jīng)營性流動負(fù)債和短期金融負(fù)債來滿足波動性流動資產(chǎn);長期性資產(chǎn)=穩(wěn)定性流動資產(chǎn)+長期資產(chǎn),使用長期資金來源滿足,針對適中型,到淡季沒有波動性流動資產(chǎn)的時候,也就沒有臨時性流動負(fù)債了。但是針對激進(jìn)型,在淡季仍然存在臨時性流動負(fù)債,穩(wěn)定性流動資產(chǎn)+長期資產(chǎn)要使用臨時性流動負(fù)債滿足部分需求。

00:18

00:18注會能異地考試嗎?:注會是可以異地考試的,注冊會計師考實行的是全國統(tǒng)一考試制度,報考注冊會計師考試,不受地區(qū)的限制。所以,注冊會計師異地考試是可行的。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日