下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:56

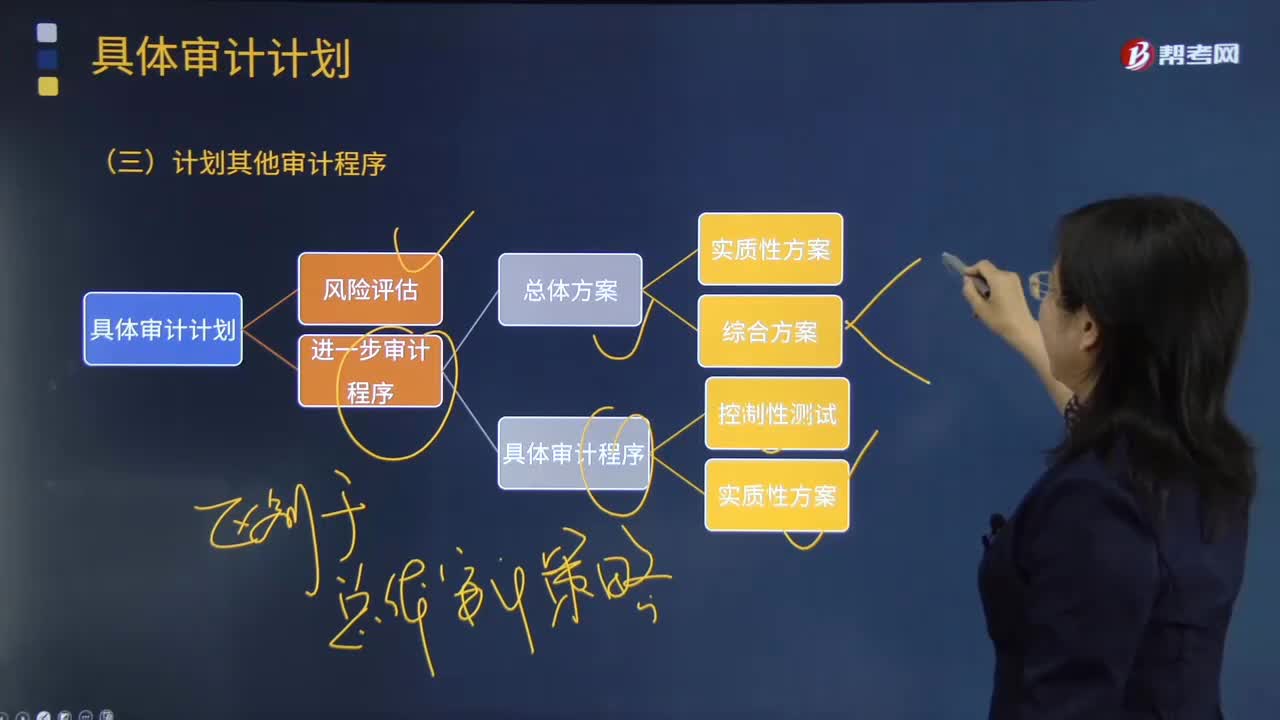

03:56怎樣計劃其他審計程序?:注冊會計師針對審計業(yè)務需要實施的其他審計程序。計劃的其他審計程序可以包括上述進一步程序的計劃中沒有涵蓋的、根據(jù)其他審計準則的要求注冊會計師應當執(zhí)行的既定程序。除了按照《中國注冊會計師審計準則第1211號——通過 了解被審計單位及其環(huán)境識別和評估重大錯報風險》進行計劃工作,注冊會計師還需要兼顧其他準則中規(guī)定的、針對特定項目在審計計劃階段應執(zhí)行的程序及記錄要求。

04:29

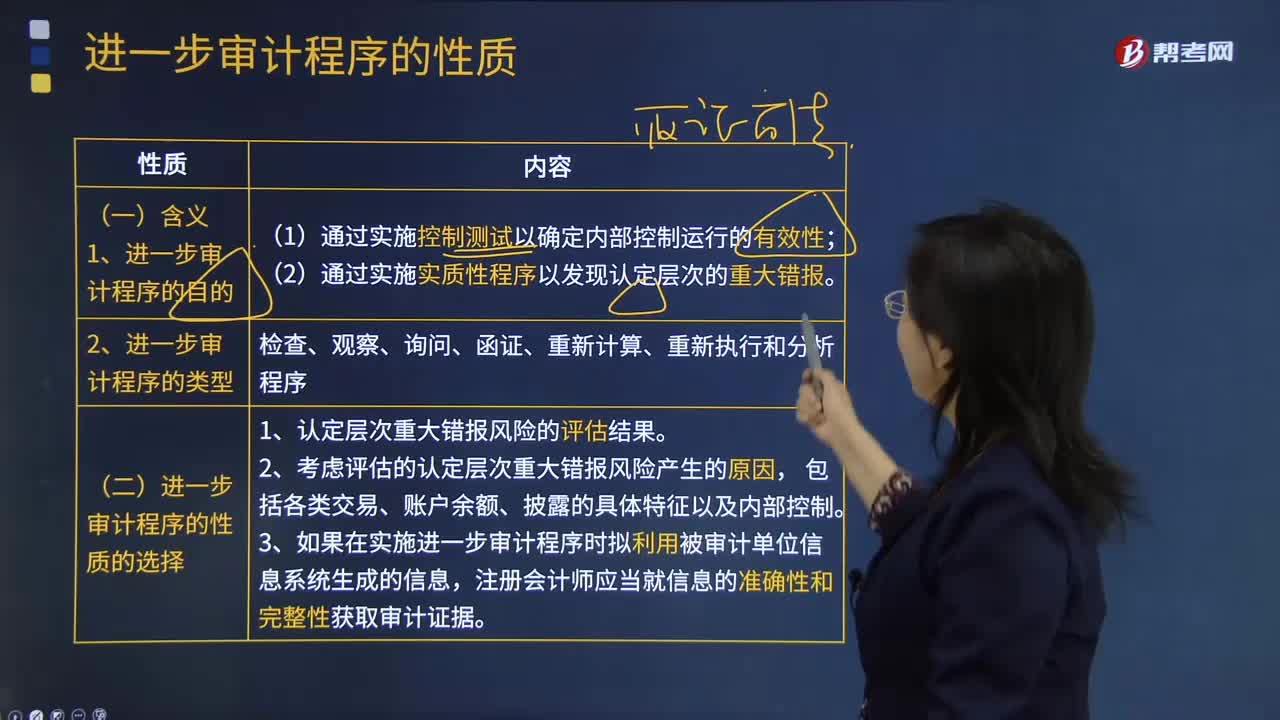

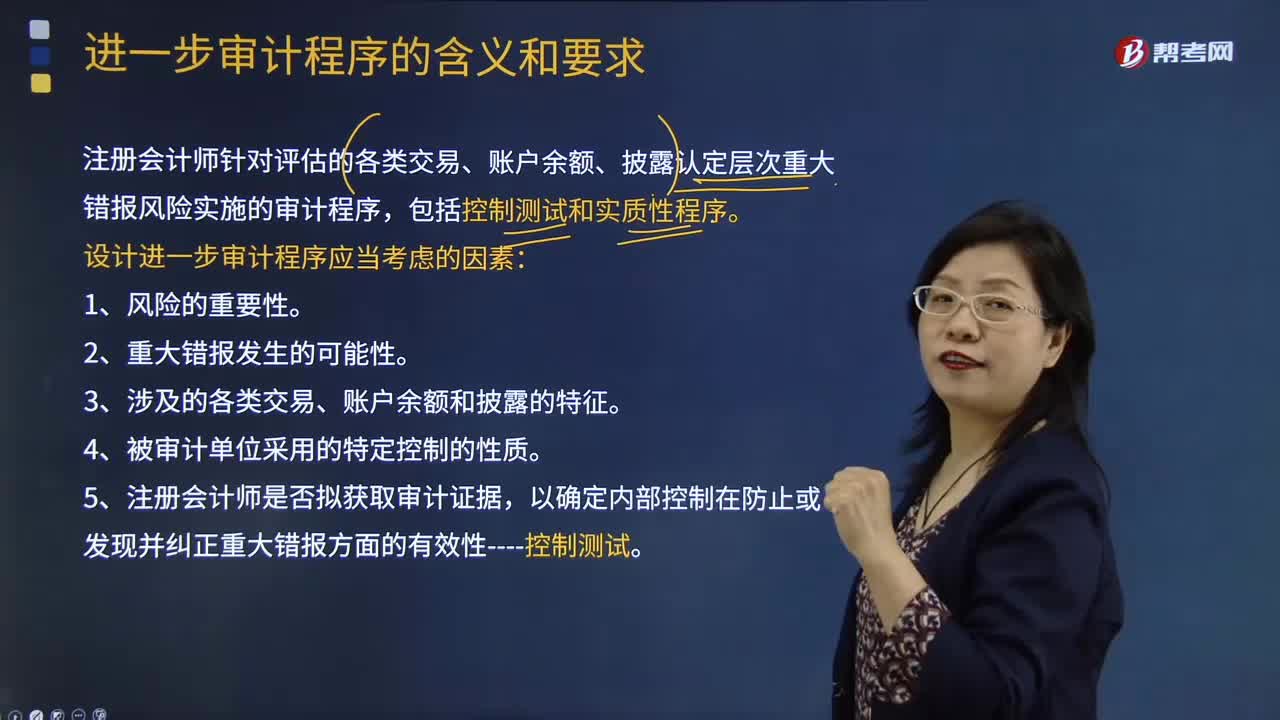

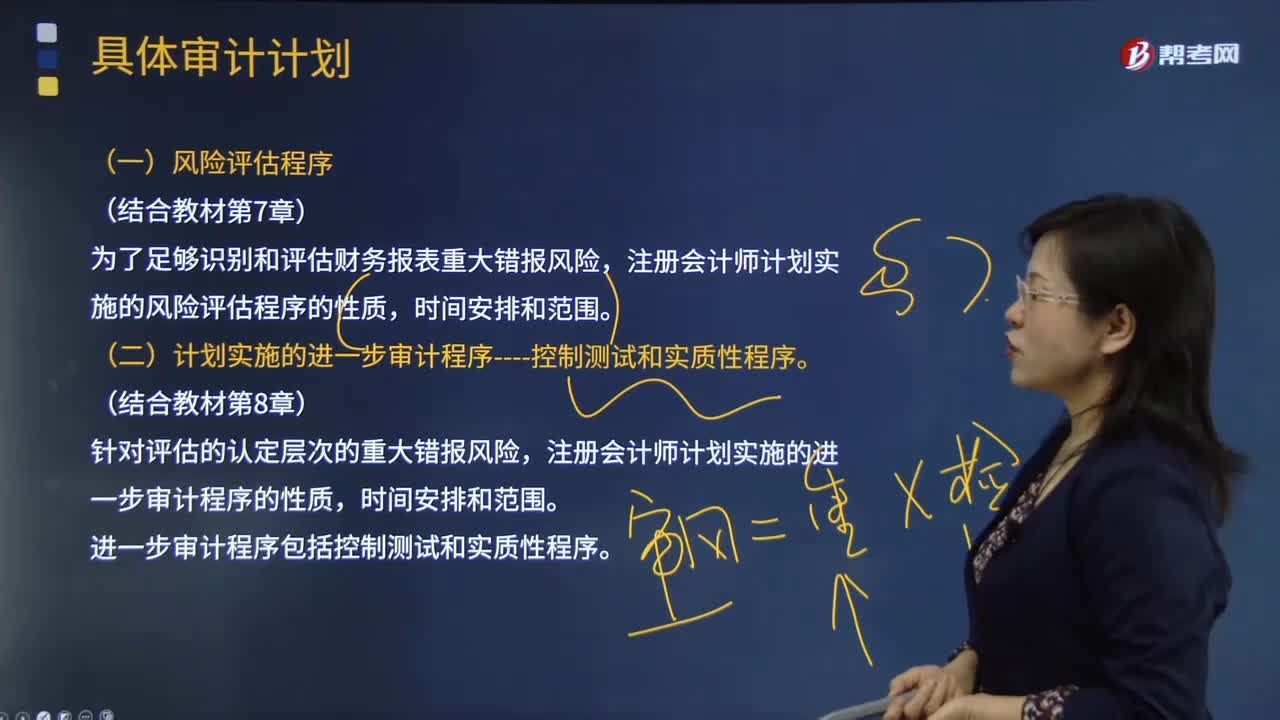

04:29風險評估程序與進一步審計程序的內(nèi)容分別是什么?:風險評估程序與進一步審計程序的內(nèi)容分別是什么?風險評估程序是指注冊會計師為了解被審計單位及其環(huán)境。以識別和評估財務報表層次和認定層次的重大錯報風險無論錯報由于舞弊或錯誤導致而實施的審計程序。注冊會計師應當考慮計劃實施的風險評估程序的性質(zhì)、時間和范圍,注冊會計師計劃實施的風險評估程序的性質(zhì)。(二)計劃實施的進一步審計程序----控制測試和實質(zhì)性程序,注冊會計師計劃實施的進一步審計程序的性質(zhì)。

00:54

00:54審計范圍與時間安排是怎樣的?:審計范圍與時間安排是怎樣的?審計范圍是指針對特定審計對象所開展的審計實踐活動在空間上所達到的廣度。審計范圍要依據(jù)不同的審計對象和審計目標來確定。一、審計范圍的確定,(一)審計人員依據(jù)對被審計單位內(nèi)部控制系統(tǒng)的評價結果確定審計范圍:1.將綜合性評價所認定的失去控制和控制薄弱的業(yè)務系統(tǒng)或業(yè)務環(huán)節(jié),包括健全性評價認為審計檢查監(jiān)管成果不全或項目結論不明確的,列入審計范圍。

02:26

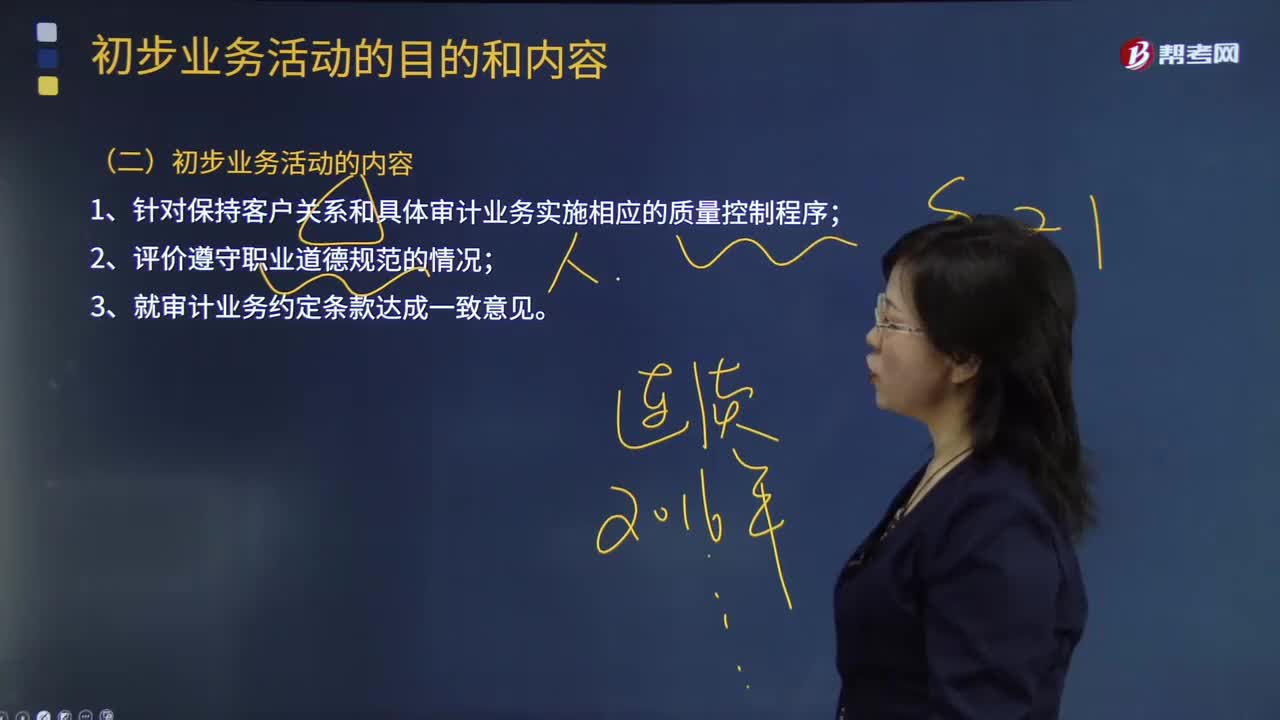

02:26審計初步業(yè)務活動的內(nèi)容是什么?:審計初步業(yè)務活動的內(nèi)容是什么?初步業(yè)務活動是指注冊會計師在本期審計業(yè)務開始時開展的有利于計劃和執(zhí)行審計工作,1.針對保持客戶關系和具體審計業(yè)務實施相應的質(zhì)量控制程序;【2014年注冊會計師考試真題】注冊會計師應當在審計業(yè)務開始時開展初步業(yè)務活動。A.針對保持客戶關系和具體審計業(yè)務實施相應的質(zhì)量控制程序,C.在執(zhí)行首次審計業(yè)務時,D.就審計業(yè)務約定條款與被審計單位達成一致意見

08:15

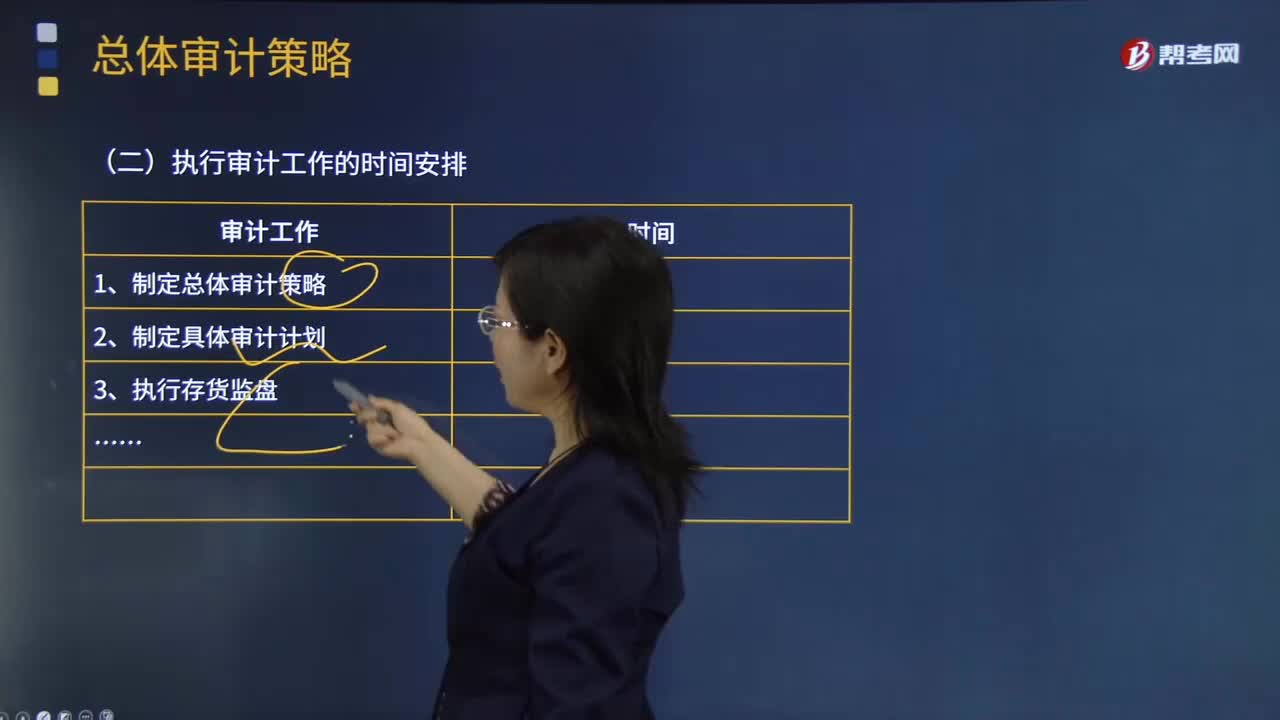

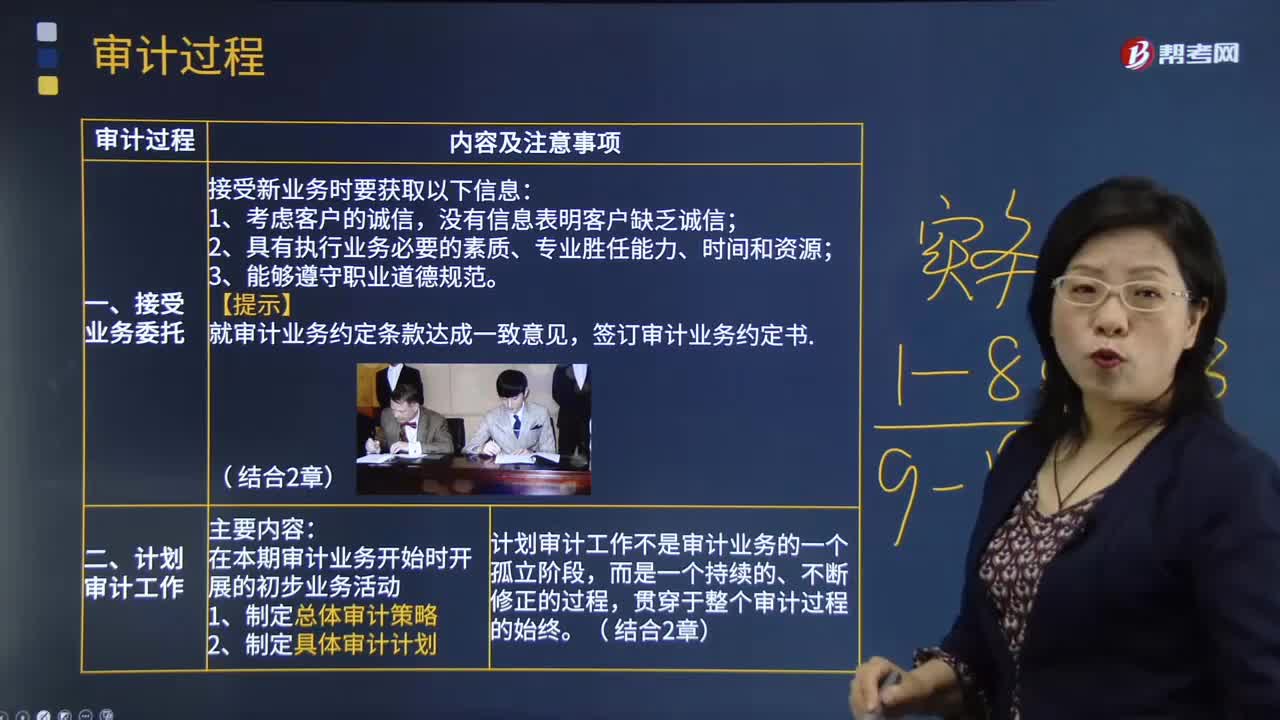

08:15審計的過程包含哪些步驟?:審計是指由專設機關依照法律對國家各級政府及金融機構、企業(yè)事業(yè)組織的重大項目和財務收支進行事前和事后的審查的獨立性經(jīng)濟監(jiān)督活動。1.制定總體審計策略,計劃審計工作不是審計業(yè)務的一個孤立階段,識別和評估財務報表層次以及各類交易、賬戶余額和披露認定層次的重大錯報風險,包括確定需要特別考慮的重大錯報風險(即特別風險)以及僅通過實施實質(zhì)性程序無法應對的重大錯報風險等。

02:22

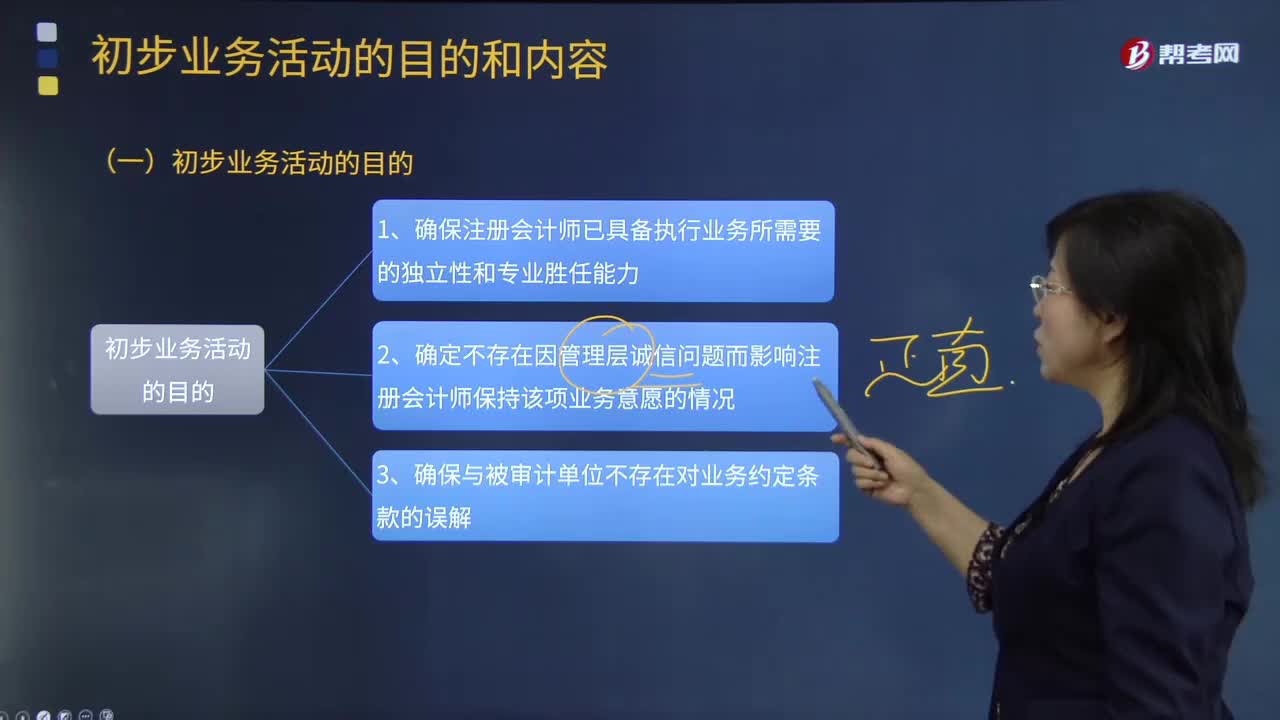

02:22審計初步業(yè)務活動的目的有哪些?:初步業(yè)務活動是指注冊會計師在本期審計業(yè)務開始時開展的有利于計劃和執(zhí)行審計工作,初步業(yè)務活動按照審計業(yè)務客戶情形的不同,首次接受審計委托的初步業(yè)務活動;首次接受審計委托開展初步業(yè)務活動的時間。也必須在首次接受審計業(yè)務委托前,二連續(xù)審計情形下開展初步業(yè)務活動的時間;一種是簽訂長期審計業(yè)務約定書的連續(xù)審計,《準則第1201號--計劃審計工作》對連續(xù)審計業(yè)務規(guī)定:

00:30

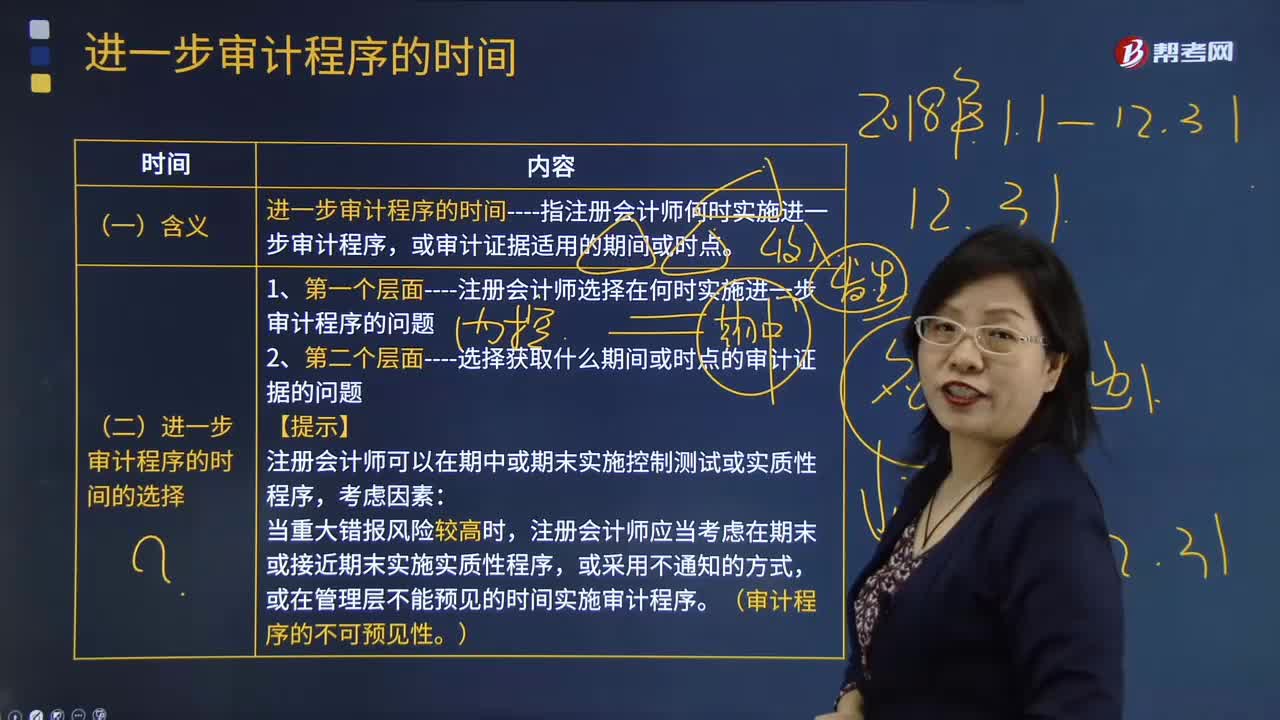

00:30確定哪些需要進一步審計程序時運用實際執(zhí)行重要性怎么理解?:確定哪些需要進一步審計程序時運用實際執(zhí)行重要性怎么理解?實際執(zhí)行的重要性,我們通俗理解為是警戒線,比如說,水位超過警戒線,就要進行防洪準備。審計中也是一樣,如果超過實際執(zhí)行的重要性,說明可能存在風險,要實施進一步審計程序。

01:30

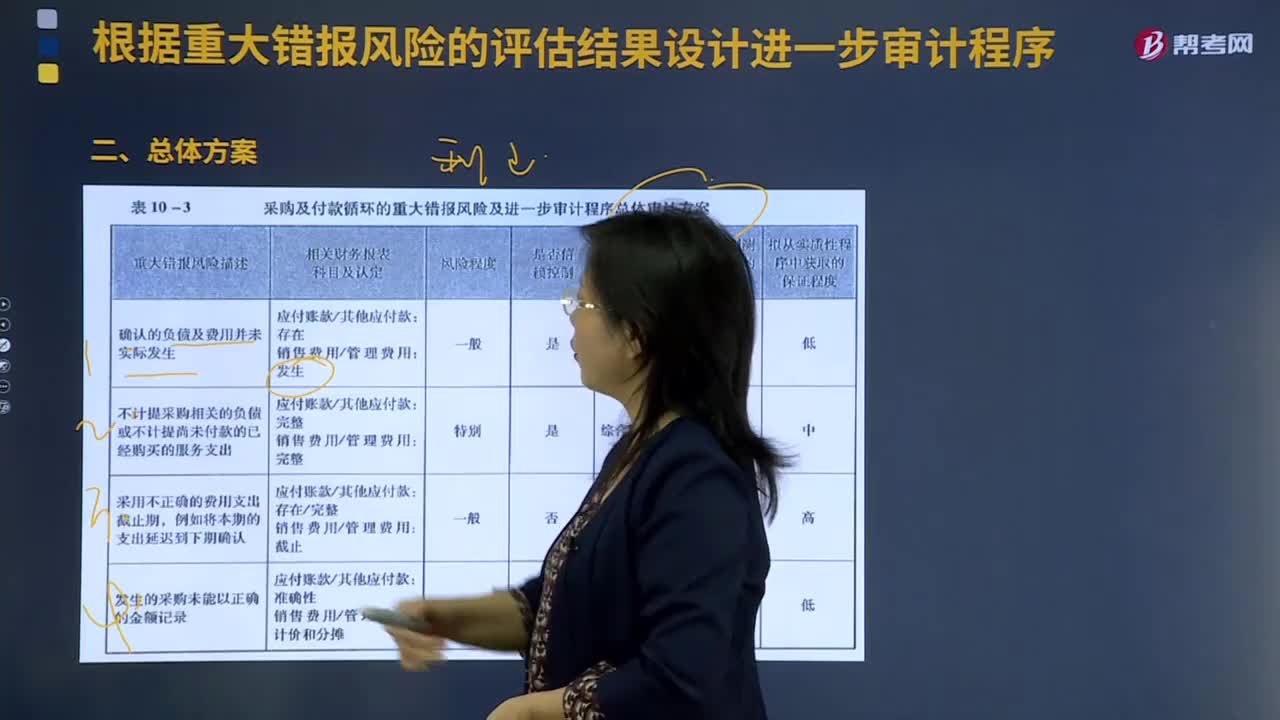

01:30采購與付款循環(huán)的審計中怎樣根據(jù)重大錯報風險的評估結果設計進一步審計程序?:采購與付款循環(huán)的審計中怎樣根據(jù)重大錯報風險的評估結果設計進一步審計程序?評估重大錯報風險是風險評估的最后一個步驟,獲取的關于風險因素和抵消控制風險的信息將全部用于對財務報表層次以及各類交易、賬戶余額和披露認定層次評估重大錯報風險。評估重大錯報風險時應該考慮一些風險因素,主要包括已識別的風險、錯報發(fā)生的規(guī)模及發(fā)生的可能性。確認的負債及費用并未實際發(fā)生:

03:56

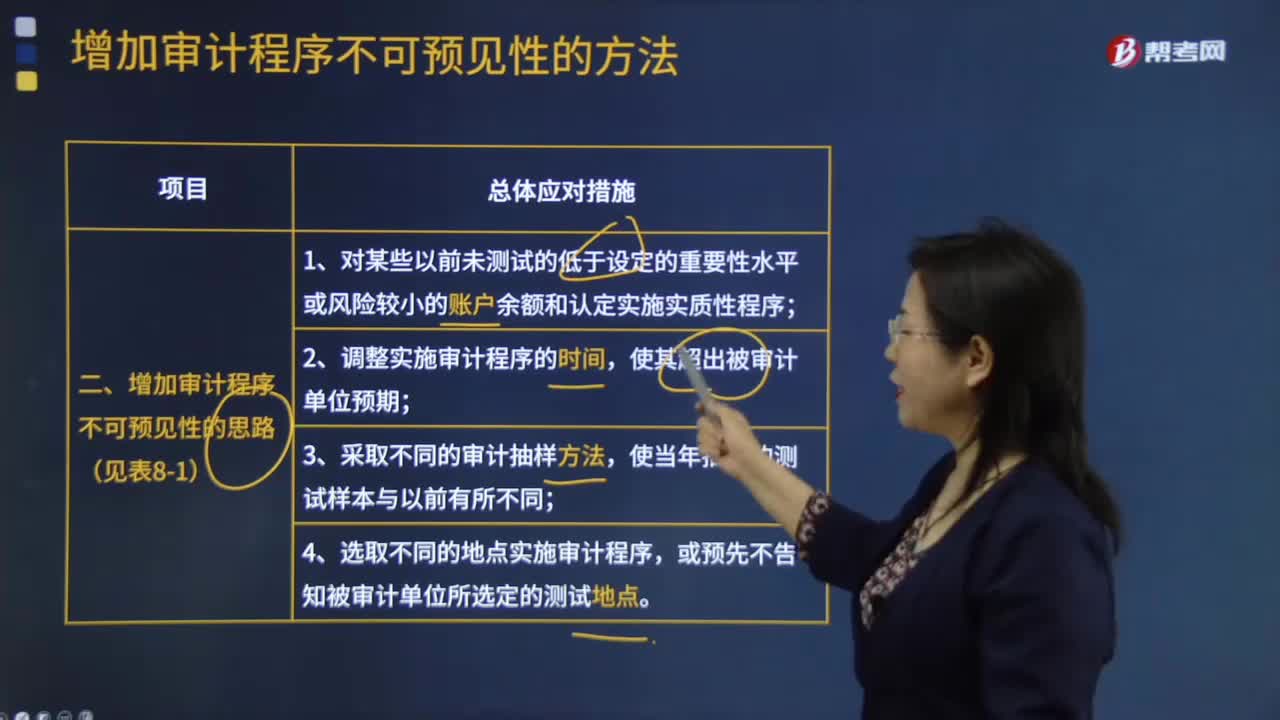

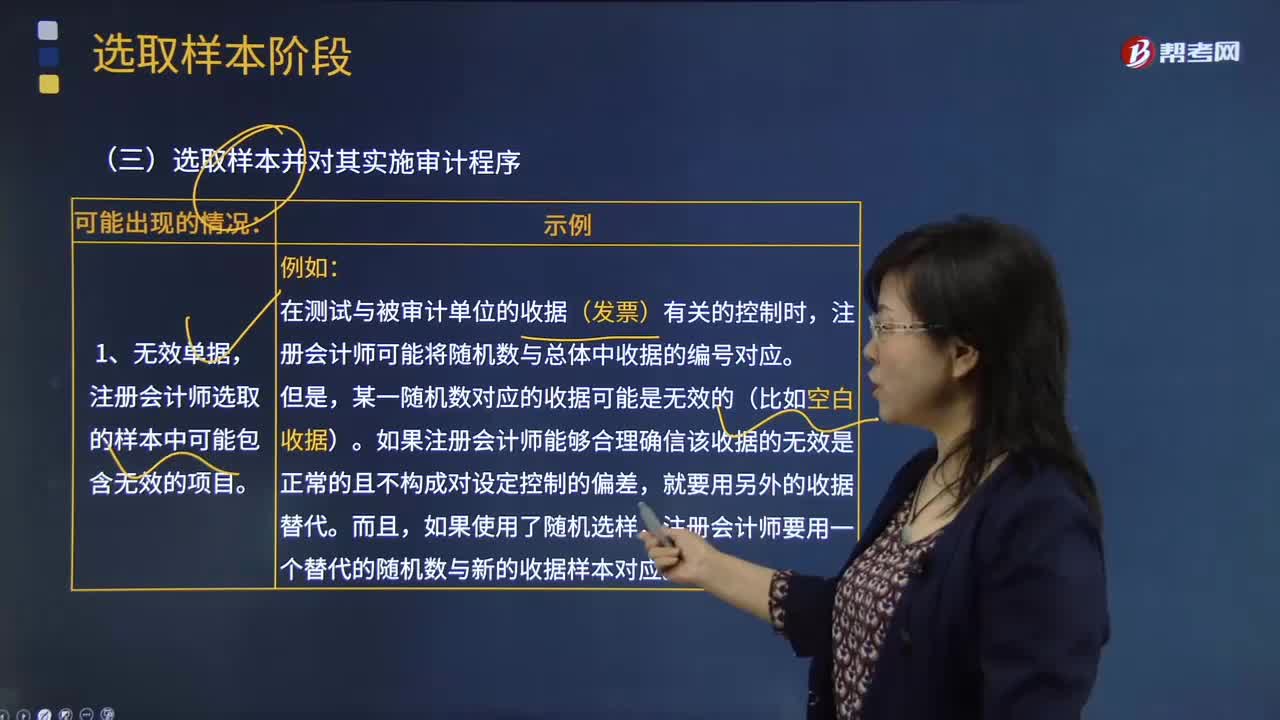

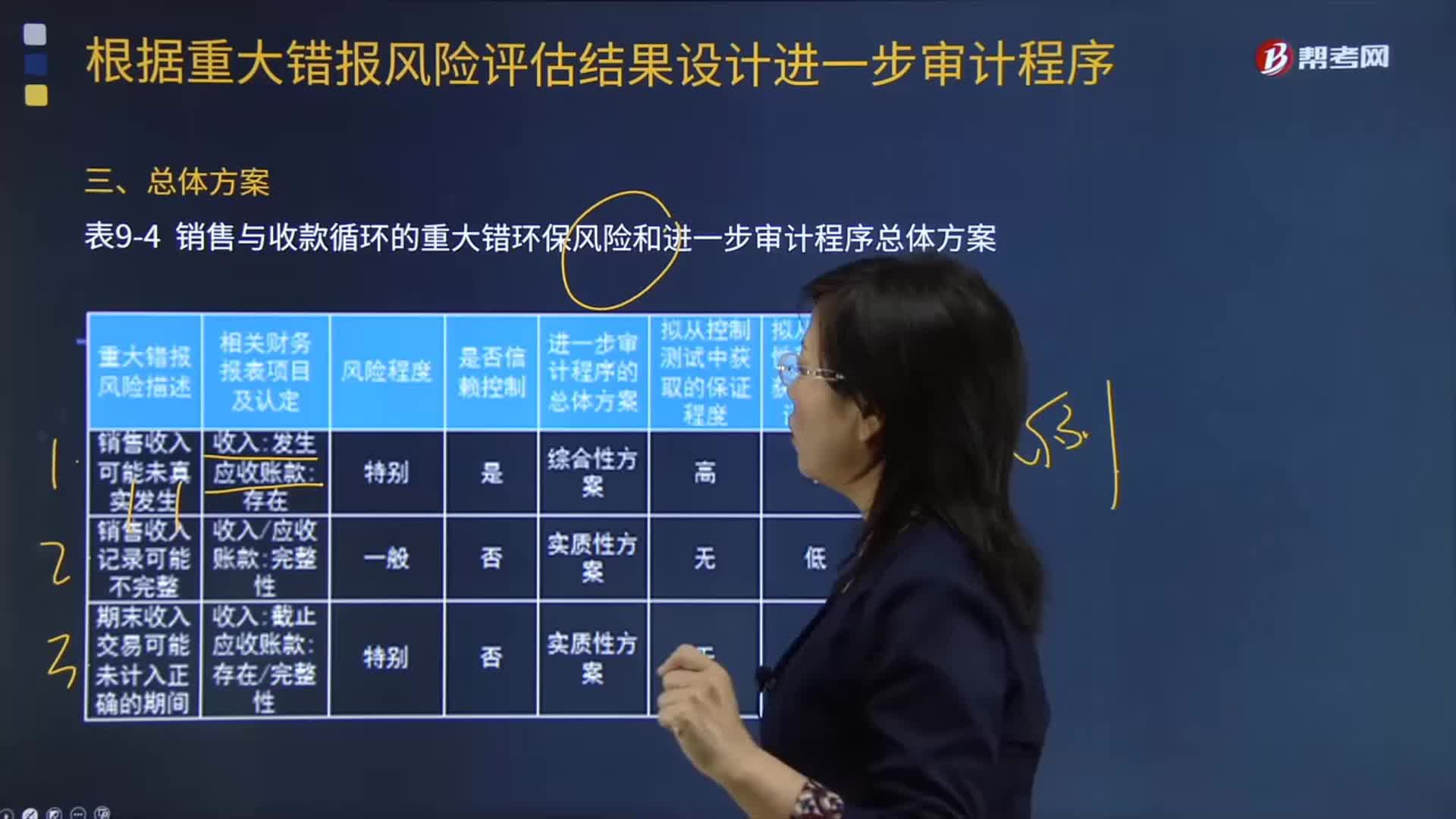

03:56根據(jù)重大錯報風險評估結果設計進一步審計程序的總體方案是什么?:銷售與收款循環(huán)的重大錯環(huán)保風險和進一步審計程序總體方案如下表所示:擬從控制測試中獲取的保證程度“表中的內(nèi)容僅為向讀者演示注冊會計師基于特定情況所做出的對應的審計方案的評價結果。從而基于該結果確定控制測試和實質(zhì)性程序的性質(zhì)、時間安排和范圍,【例題·多選題】注冊會計師對乙公司已發(fā)生的銷貨業(yè)務是否均已登記入賬進行審計時。A.檢查發(fā)運憑證連續(xù)編號的完整性。B.檢查賒銷業(yè)務是否經(jīng)適當?shù)氖跈嗯鷾省?/p>

01:24

01:24我國三個稅收程序法體系是怎樣的?:我國三個稅收程序法體系是怎樣的?稅收程序法:稅務機關的征管適用《稅收征收管理法》,海關的征收管理按照《海關法》及《進出口關稅條例》。下面我們以注冊會計師考試的真題為例,為大家說明這個知識點在考試中的應用,供大家深入理解考點。【2016年注冊會計師考試真題】稅收征管法屬于我國稅法體系中的( )。A.稅收基本法B.稅收實體法C.稅收程序法D.國內(nèi)稅法【答案】CD

04:53

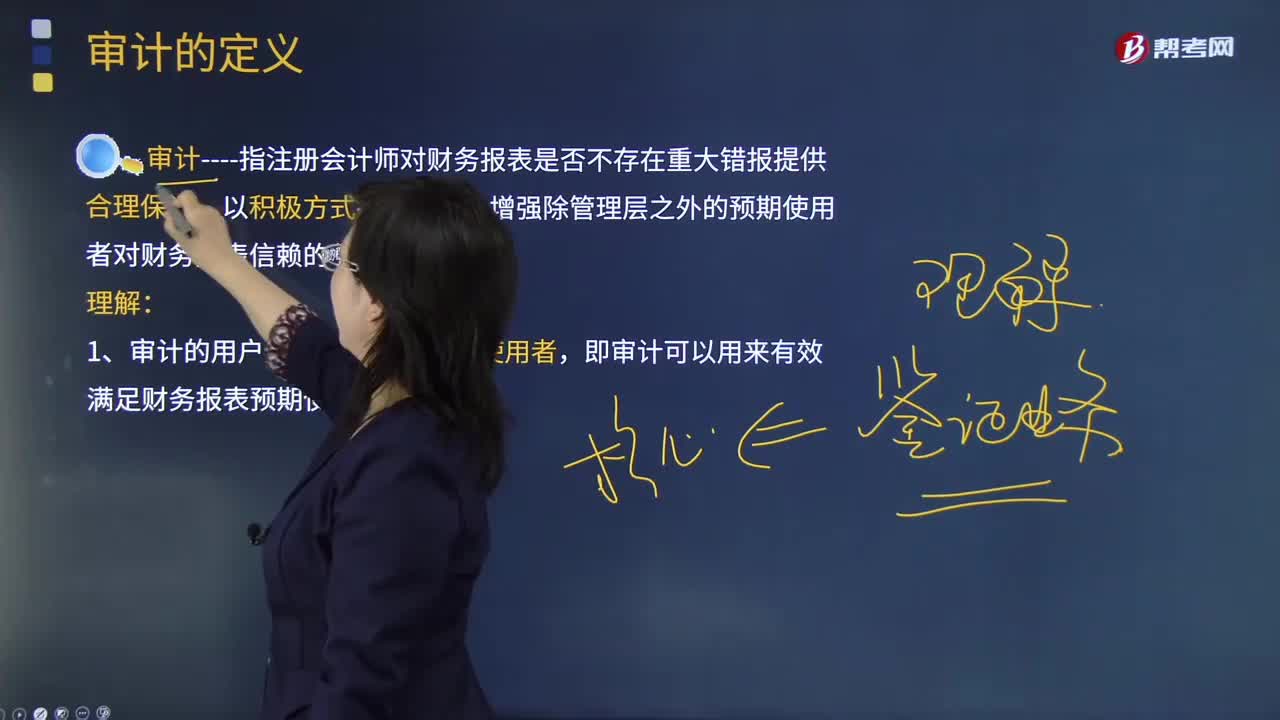

04:53怎樣理解審計的基本概念?:審計指注冊會計師對財務報表是否不存在重大錯報提供合理保證,認為對本期財務報表審計最為重要的事項,這些事項是在對財務報表整體進行審計并形成意見的背景下進行處理的,按照《中國注冊會計師審計準則第1504號——在審計報告中溝通關鍵審計事項》的規(guī)定描述每一關鍵審計事項,我們的目標是對財務報表整體是否不存在由于舞弊或錯誤導致的重大錯報獲取合理保證。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日