下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:15

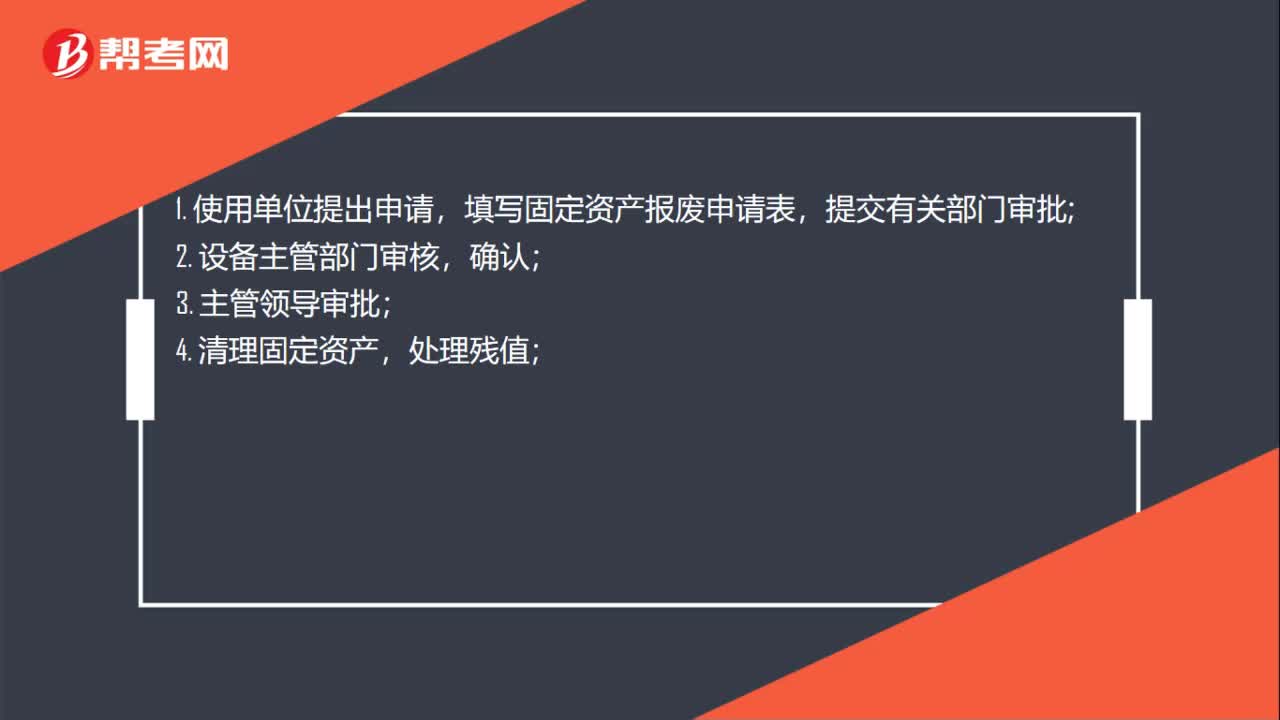

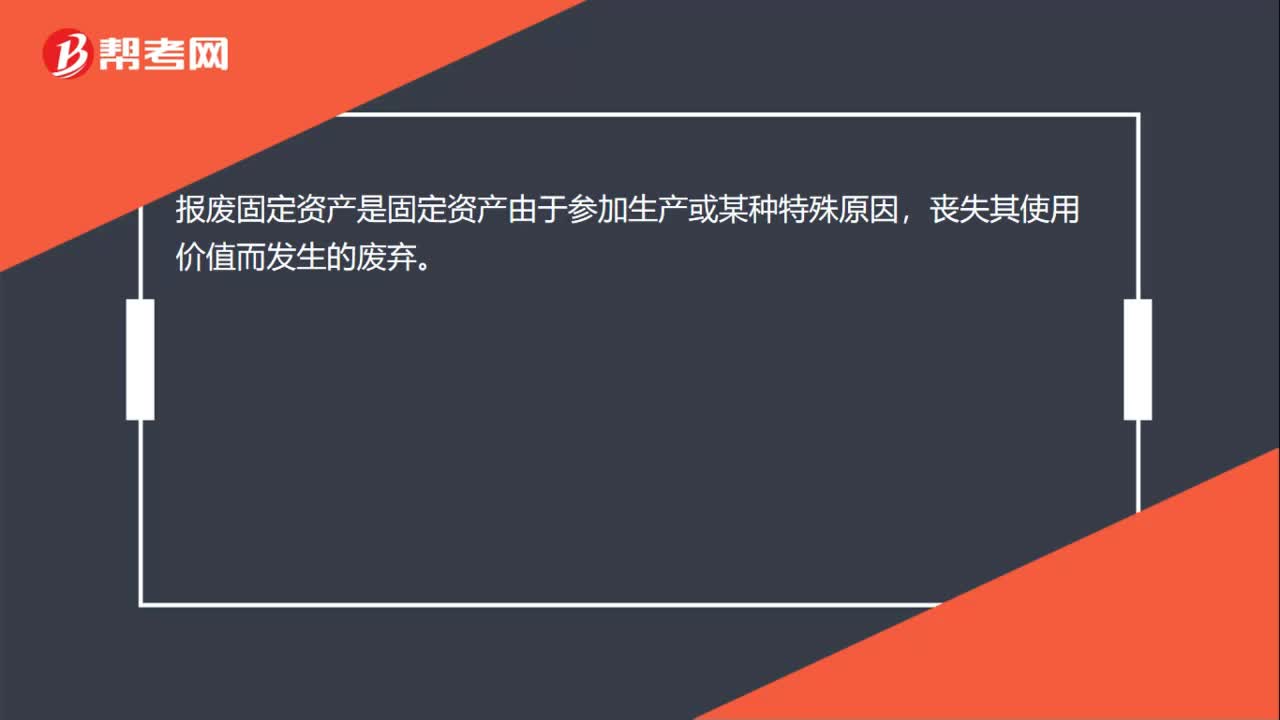

00:15報廢固定資產(chǎn)是什么?:報廢固定資產(chǎn)是什么?報廢固定資產(chǎn)是固定資產(chǎn)由于參加生產(chǎn)或某種特殊原因,喪失其使用價值而發(fā)生的廢棄。

00:38

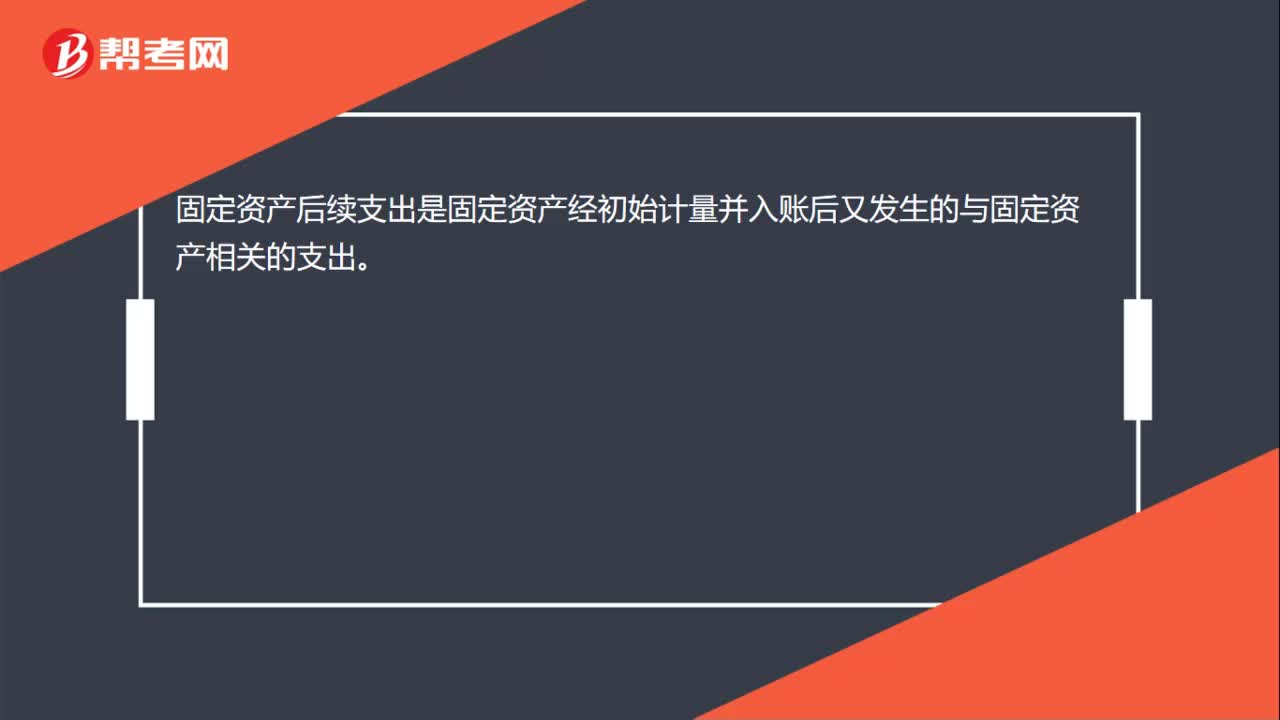

00:38租入固定資產(chǎn)改良支出是指什么?:租入固定資產(chǎn)改良支出是指什么?租入固定資產(chǎn)改良支出是指以經(jīng)營租賃方式租入的固定資產(chǎn)改良工程支出,是指能增加以經(jīng)營租賃方式租入的固定資產(chǎn)的效用或延長其使用壽命的改裝、翻修、改良等支出。它不應作為當期費用處理,而應作為長期待攤費用管理,在租賃有效期內分期攤銷制造費用或管理費用。

00:28

00:28固定資產(chǎn)投資是什么?:固定資產(chǎn)投資是什么?固定資產(chǎn)投資是以貨幣形式表現(xiàn)的建造和購置固定資產(chǎn)活動的工作量以及相關的費用變化情況,也包括用于基本建設、更新改造、大修理和其他固定資產(chǎn)投資。

00:28

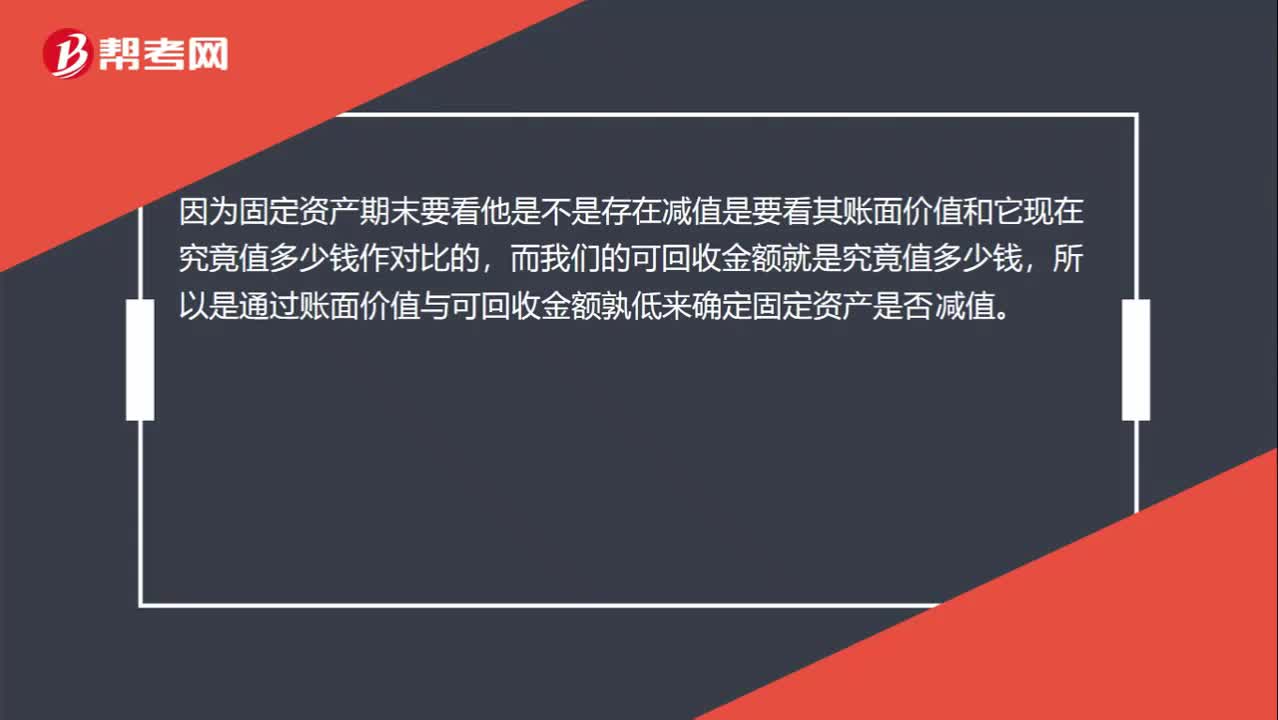

00:28如何確定固定資產(chǎn)是否減值?:如何確定固定資產(chǎn)是否減值?因為固定資產(chǎn)期末要看他是不是存在減值是要看其賬面價值和它現(xiàn)在究竟值多少錢作對比的,而我們的可回收金額就是究竟值多少錢,所以是通過賬面價值與可回收金額孰低來確定固定資產(chǎn)是否減值。

05:56

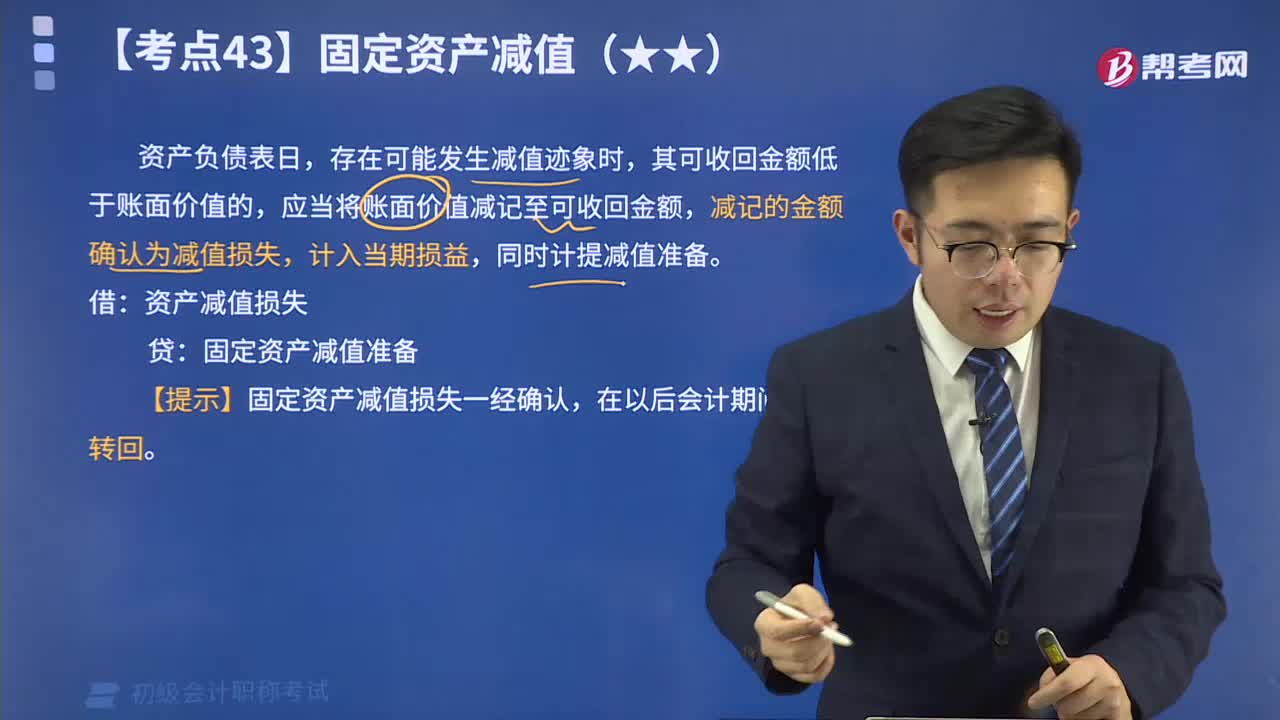

05:56來了解一下什么是固定資產(chǎn)減值?:減記的金額確認為減值損失,企業(yè)發(fā)生固定資產(chǎn)減值時,【提示】固定資產(chǎn)減值損失一經(jīng)確認,應按兩者之間的差額170 000元(1 400 000-1 230 000)計提固定資產(chǎn)減值準備:資產(chǎn)減值損失——計提的固定資產(chǎn)減值準備 170 000。會導致企業(yè)固定資產(chǎn)賬面價值減少的事項有( ),D.確認固定資產(chǎn)減值損失,【解析】固定資產(chǎn)賬面價值=賬面原值-累計折舊-固定資產(chǎn)減值準備。

00:49

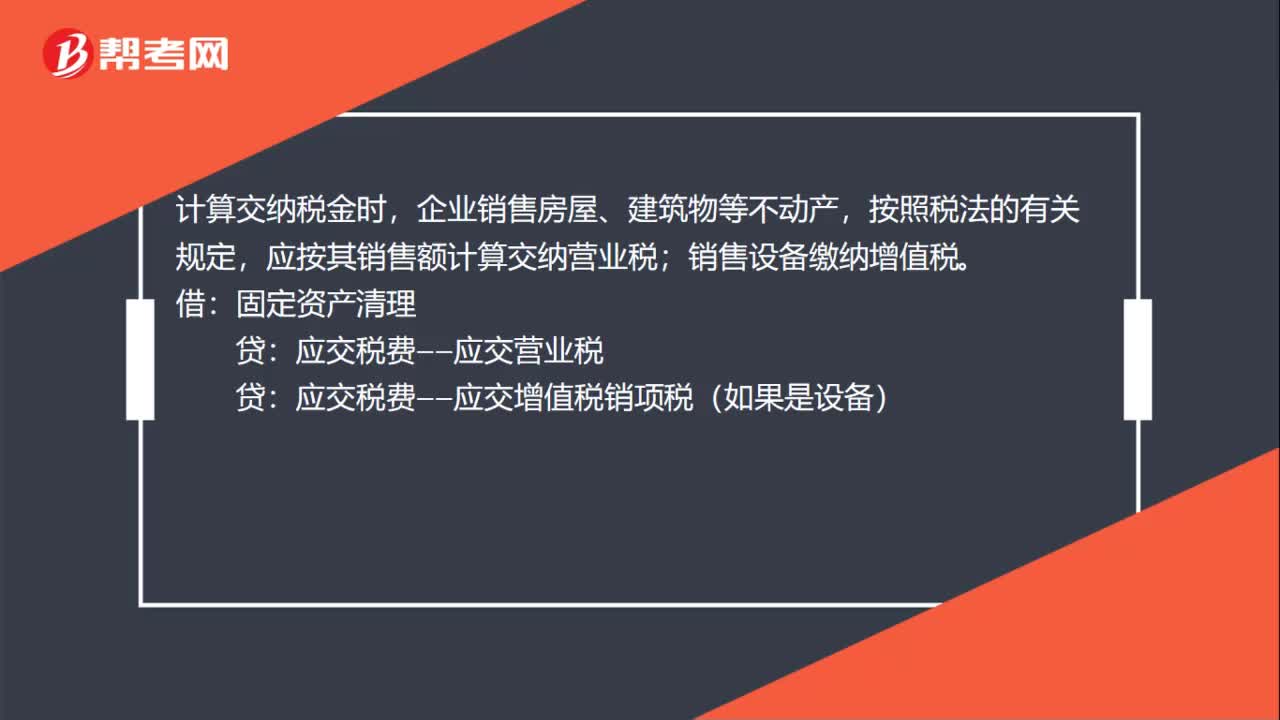

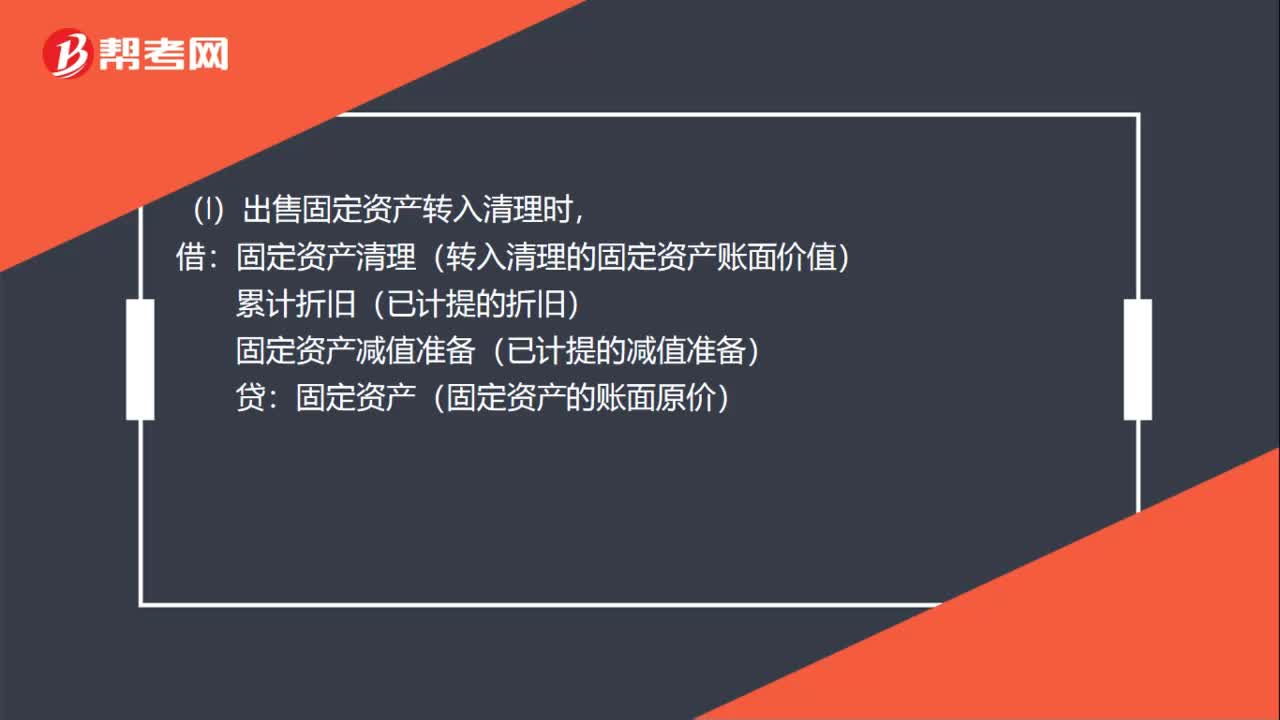

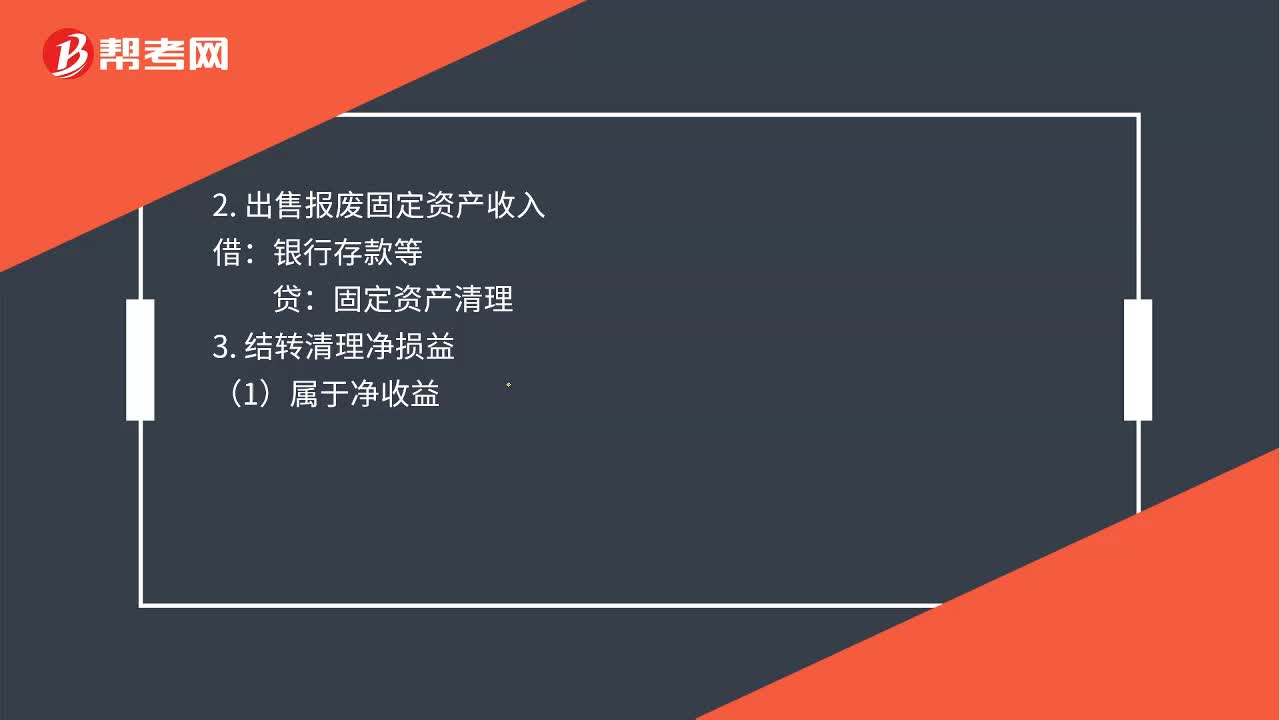

00:49固定資產(chǎn)提前報廢中營業(yè)外支出和固定資產(chǎn)清理怎么用?:固定資產(chǎn)提前報廢中營業(yè)外支出和固定資產(chǎn)清理怎么用?1.報廢轉出時:累計折舊:固定資產(chǎn)減值準備:固定資產(chǎn):2. 出售報廢固定資產(chǎn)收入:銀行存款等3. 結轉清理凈損益(1)屬于凈收益固定資產(chǎn)清理貸營業(yè)外收入(2)屬于凈損失借營業(yè)外支出貸固定資產(chǎn)清理

00:35

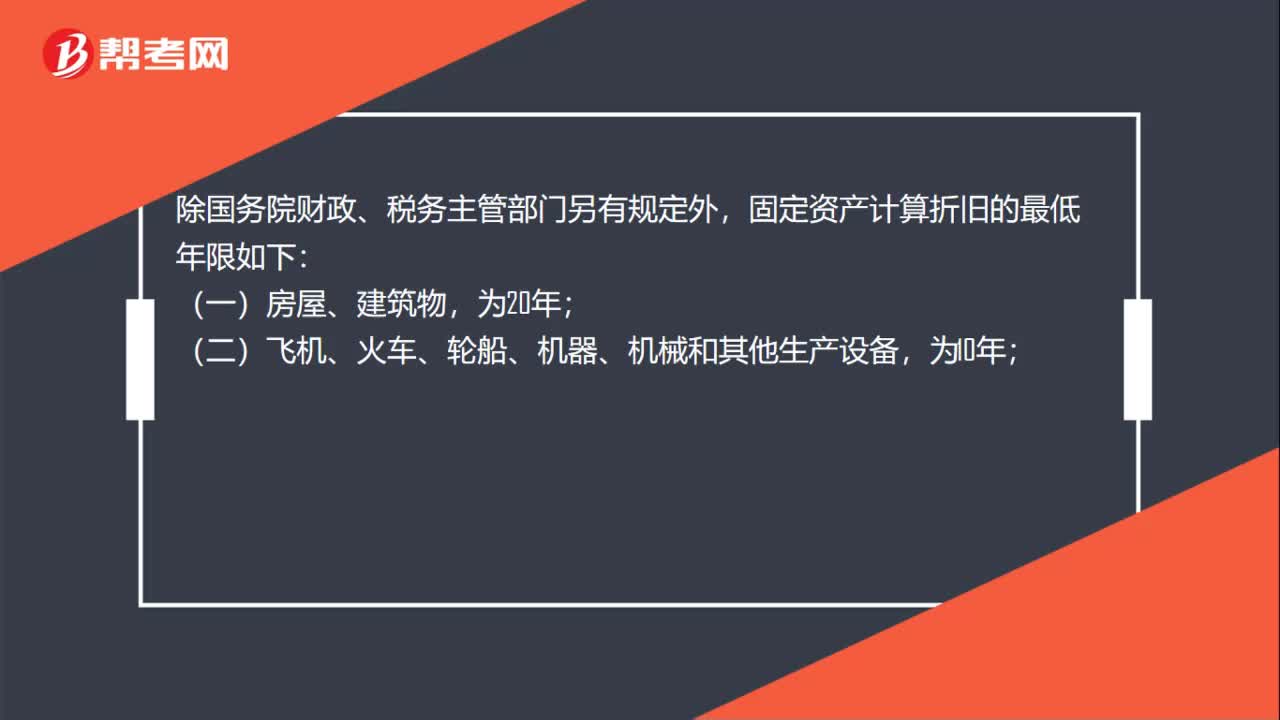

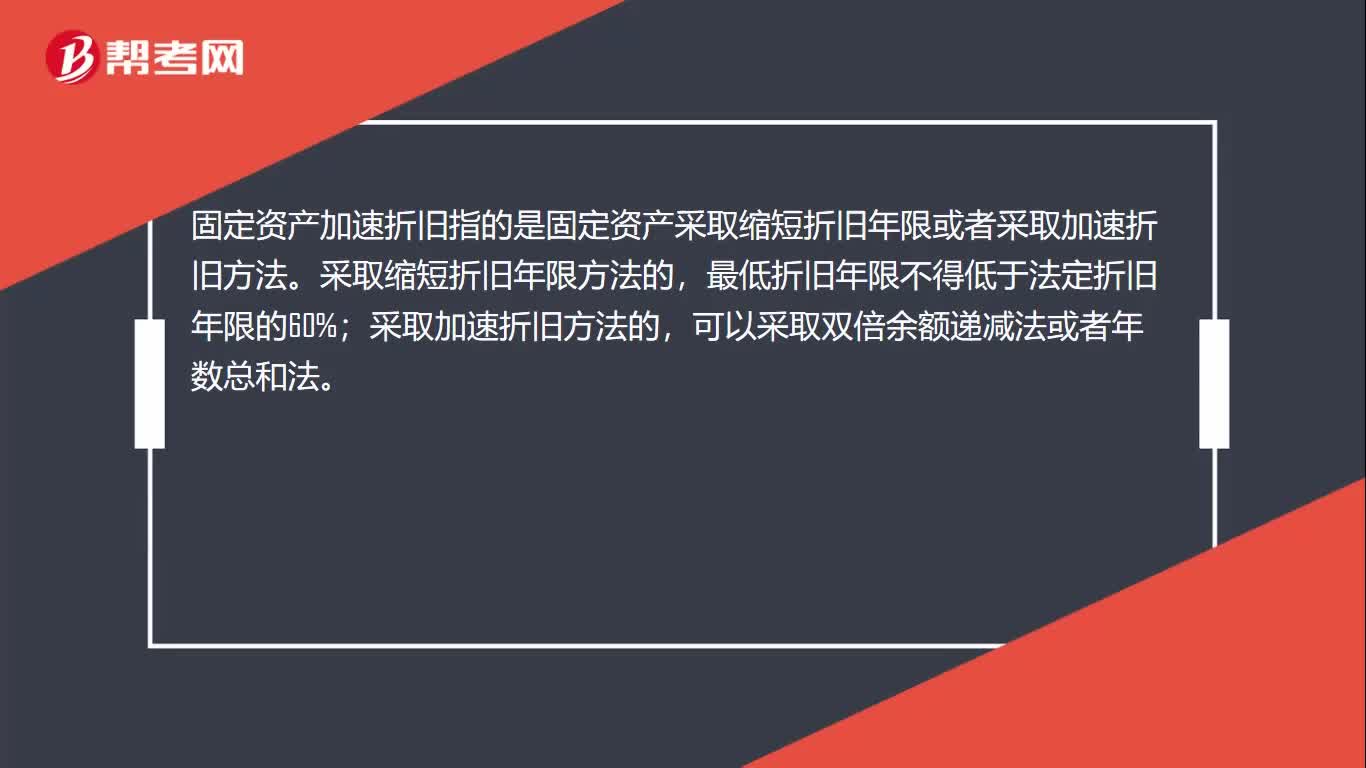

00:35固定資產(chǎn)加速折舊是什么?:固定資產(chǎn)加速折舊是什么?固定資產(chǎn)加速折舊指的是固定資產(chǎn)采取縮短折舊年限或者采取加速折舊方法。采取縮短折舊年限方法的,最低折舊年限不得低于法定折舊年限的60%;采取加速折舊方法的,可以采取雙倍余額遞減法或者年數(shù)總和法。

00:39

00:39固定資產(chǎn)計提折舊是什么?:固定資產(chǎn)計提折舊是什么?固定資產(chǎn)折舊是指企業(yè)在固定資產(chǎn)的使用壽命內,按照確定的方法對應計折舊額進行系統(tǒng)分攤。應計折舊額是指應當計提折舊的固定資產(chǎn)的原價扣除其預計凈值后的金額,已計提減值準備的固定資產(chǎn),還應當扣除已計提的固定資產(chǎn)減值準備累計金額。

01:23

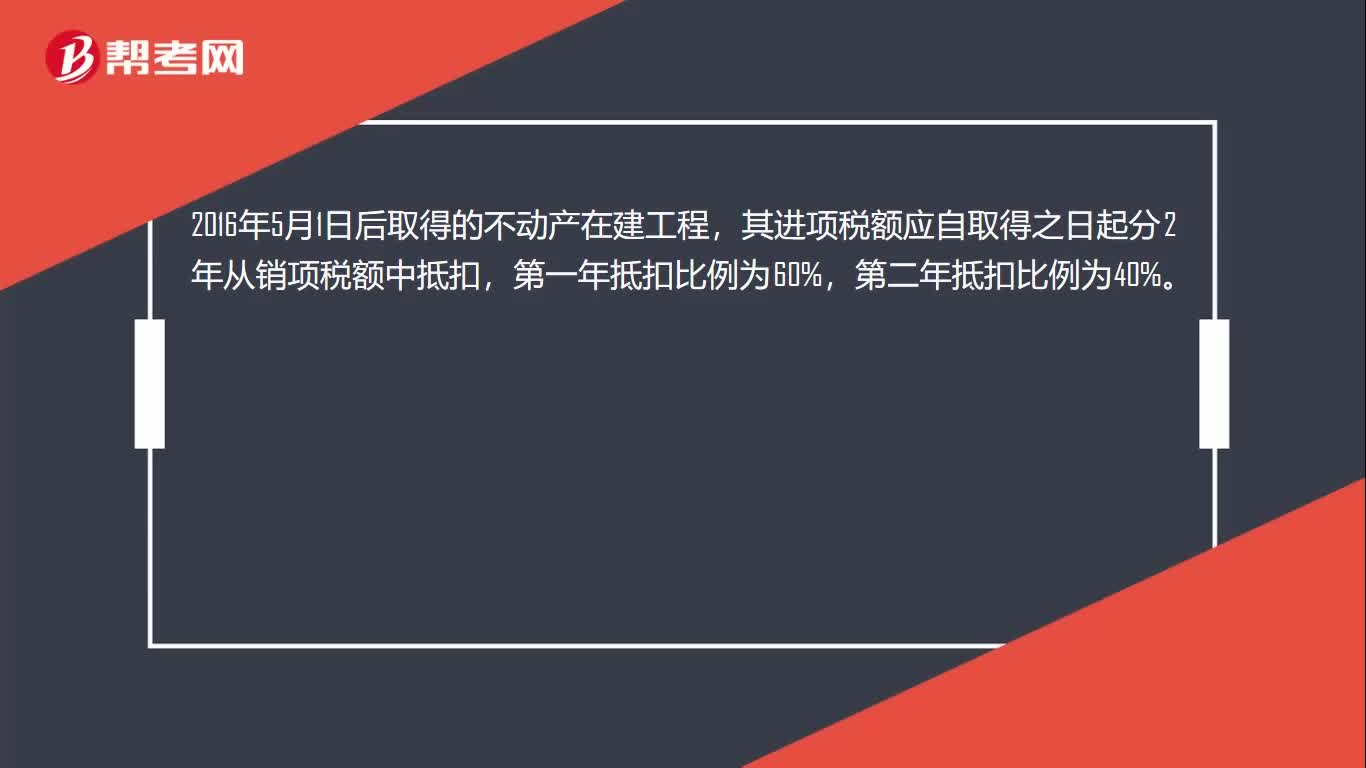

01:23固定資產(chǎn)抵扣范圍是什么?:固定資產(chǎn)抵扣范圍是什么?購進固定資產(chǎn)取得增值稅專用發(fā)票都可以抵扣銷項稅額,但是購進用于非應稅項目、免稅項目、集體福利或者個人消費的固定資不允許抵扣進項稅額。取得不動產(chǎn),包括以直接購買、接受捐贈、接受投資入股、自建以及抵債等各種形式取得不動產(chǎn),不包括房地產(chǎn)開發(fā)企業(yè)自行開發(fā)的房地產(chǎn)項目。融資租入的不動產(chǎn)以及在施工現(xiàn)場修建的臨時建筑物、構筑物,其進項稅額不適用上述分2年抵扣的規(guī)定。

12:05

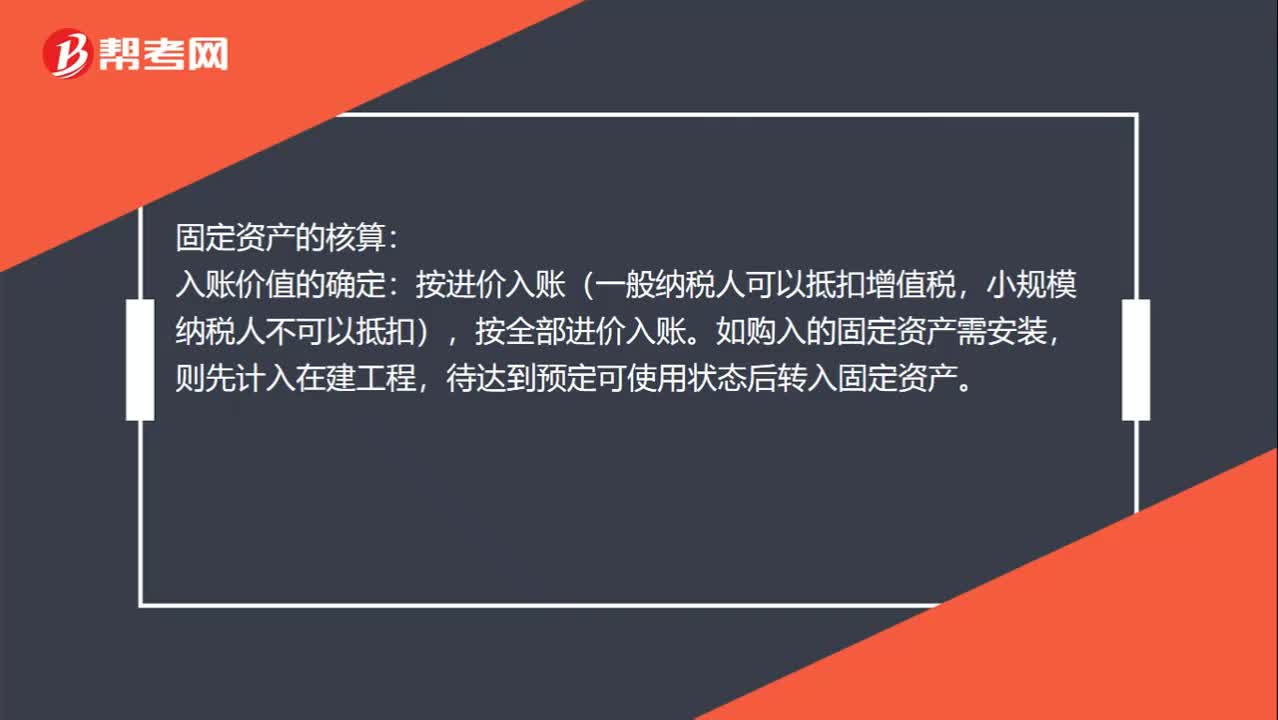

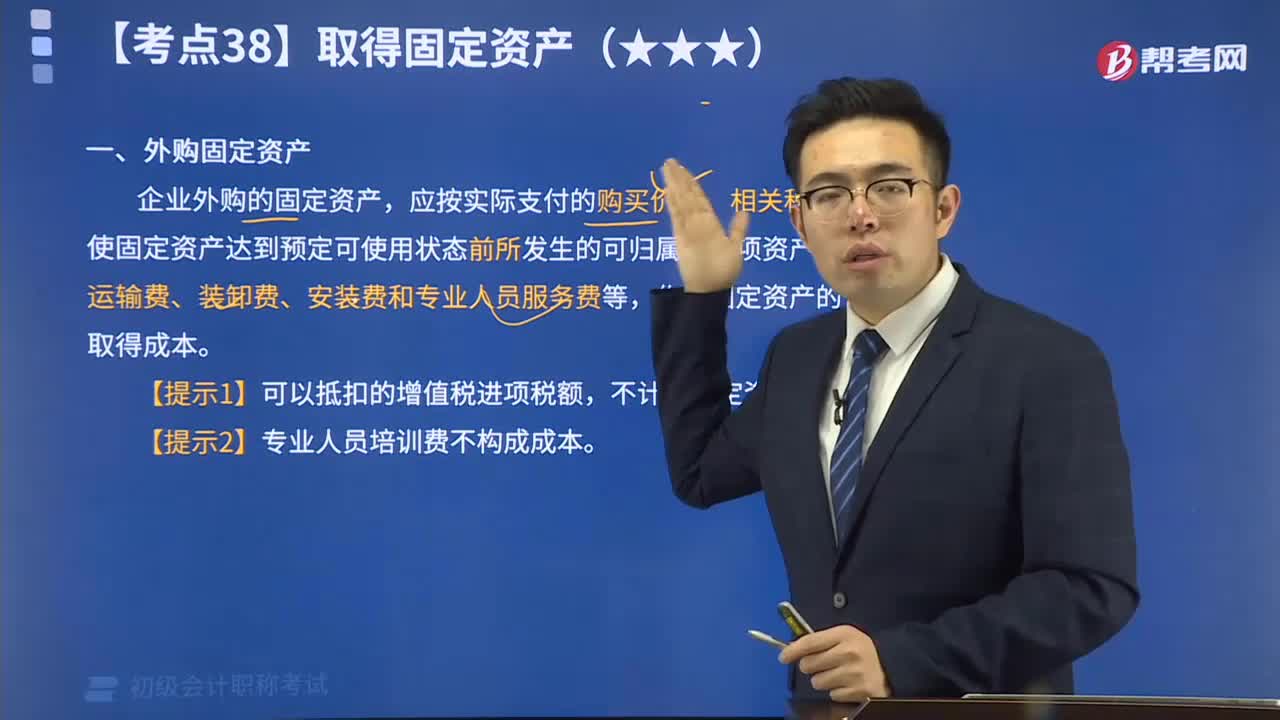

12:05速記什么外購固定資產(chǎn)?:外購固定資產(chǎn):企業(yè)外購的固定資產(chǎn),應按實際支付的購買價款、相關稅費、使固定資產(chǎn)達到預定可使用狀態(tài)前所發(fā)生的可歸屬于該項資產(chǎn)的運輸費、裝卸費、安裝費和專業(yè)人員服務費等,作為固定資產(chǎn)的取得成本。 【提示1】可以抵扣的增值稅進項稅額,不計入固定資產(chǎn)成本。 【提示2】專業(yè)人員培訓費不構成成本。

07:18

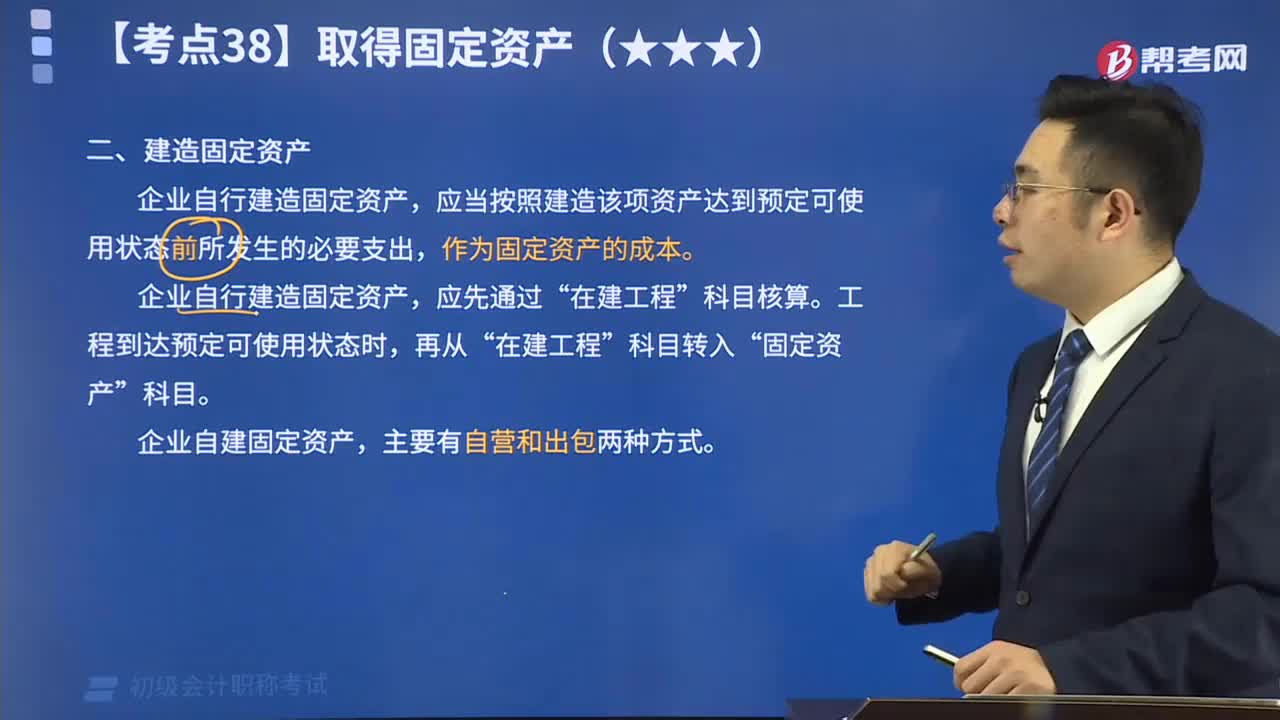

07:18帶你了解什么是建造固定資產(chǎn)?:企業(yè)自行建造固定資產(chǎn),應當按照建造該項資產(chǎn)達到預定可使用狀態(tài)前所發(fā)生的必要支出,作為固定資產(chǎn)的成本。企業(yè)自行建造固定資產(chǎn),應先通過“在建工程”科目核算。工程到達預定可使用狀態(tài)時,再從“在建工程”科目轉入“固定資產(chǎn)”科目。 企業(yè)自建固定資產(chǎn),主要有自營和出包兩種方式。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日