初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:49

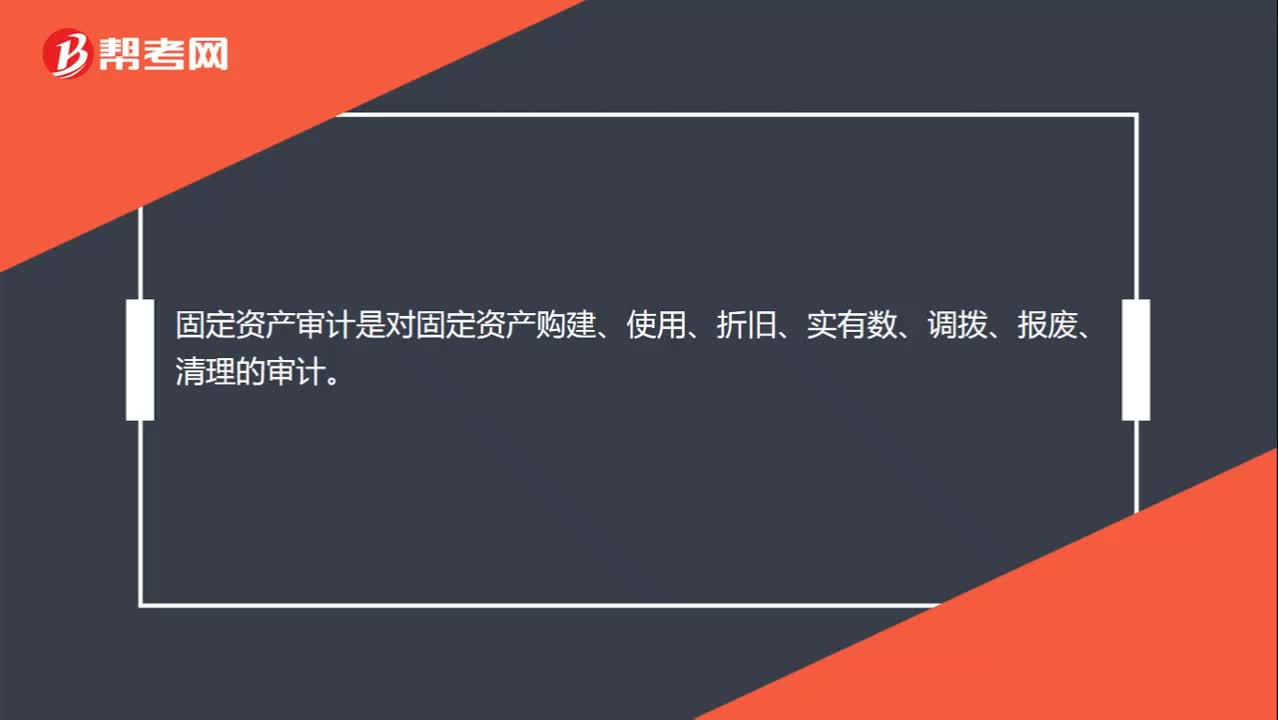

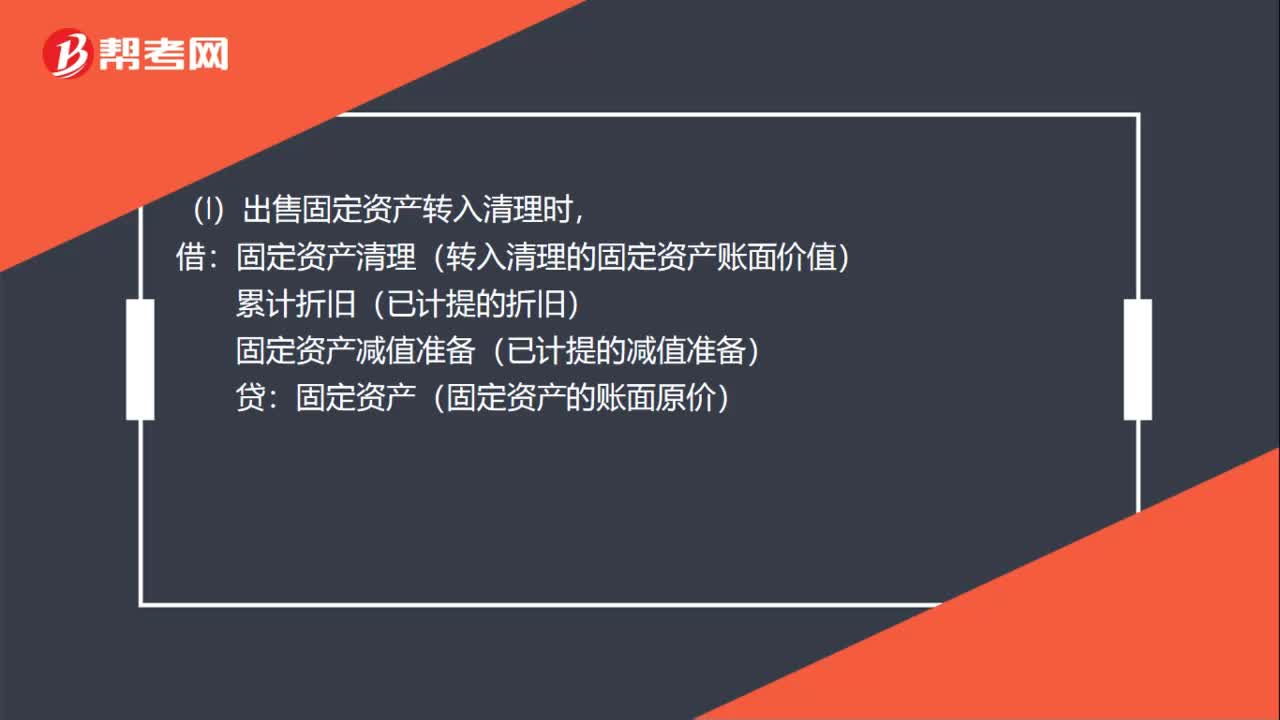

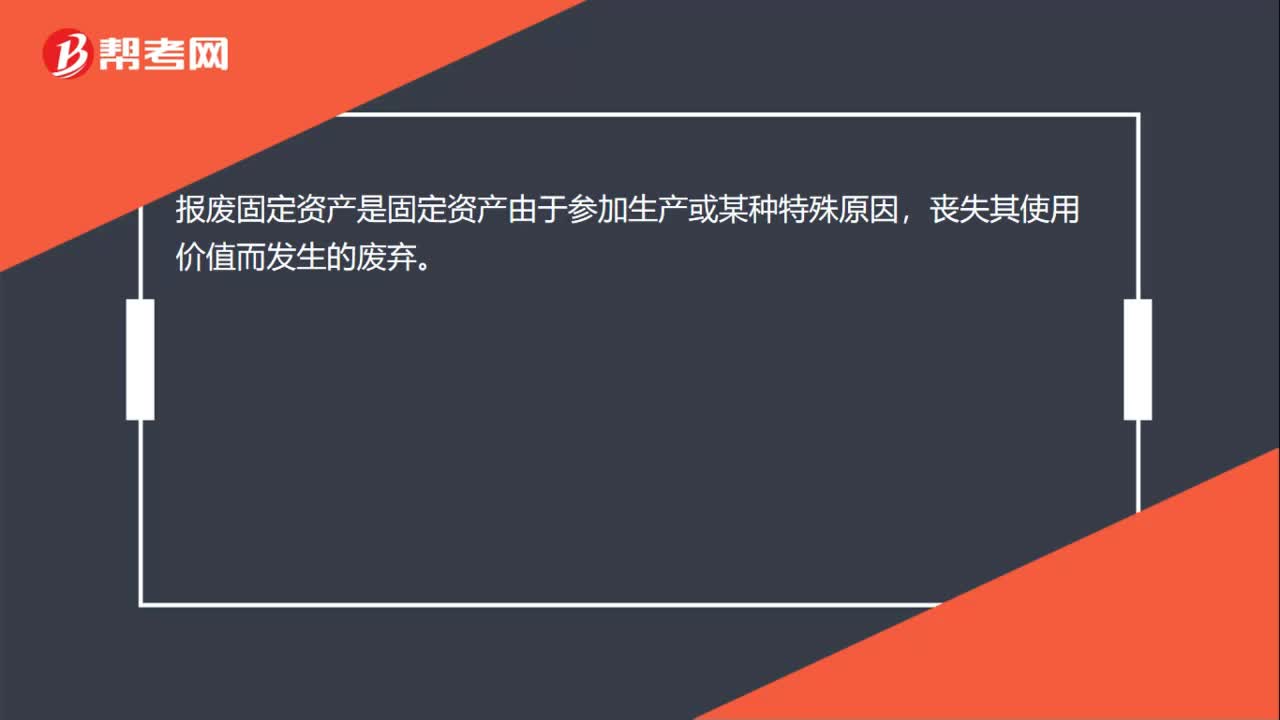

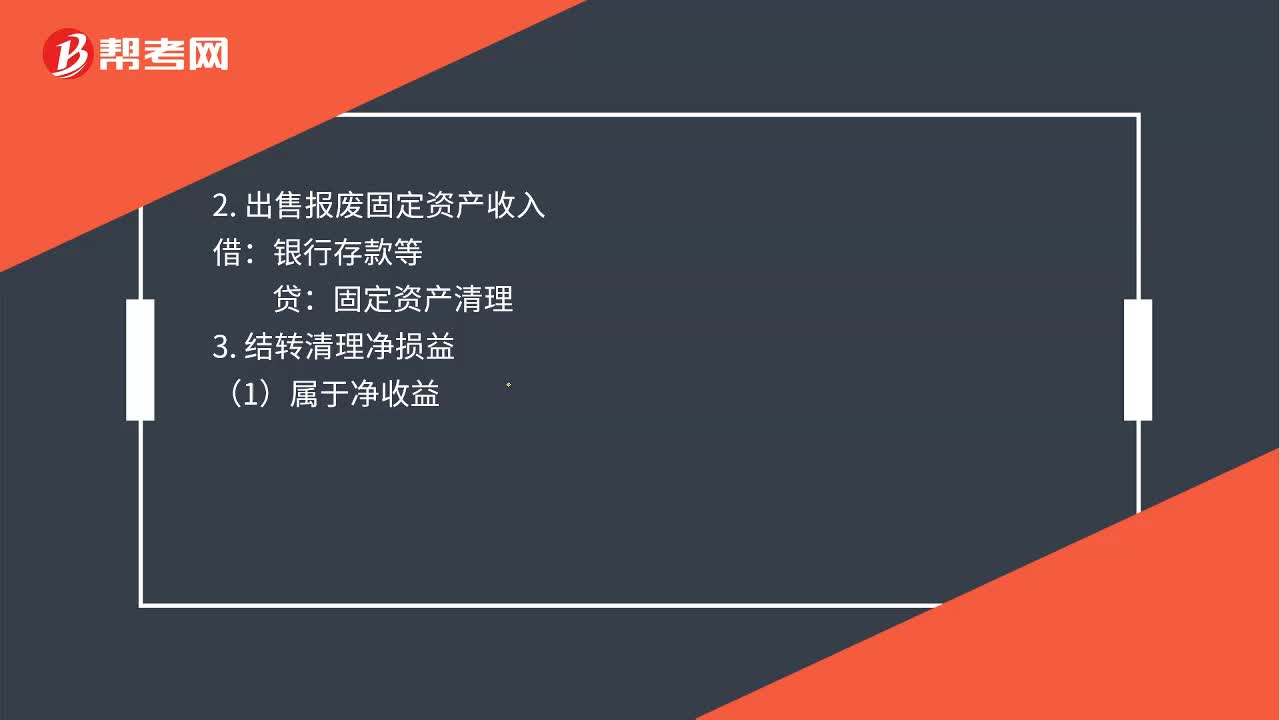

00:49固定資產(chǎn)提前報(bào)廢中營業(yè)外支出和固定資產(chǎn)清理怎么用?:固定資產(chǎn)提前報(bào)廢中營業(yè)外支出和固定資產(chǎn)清理怎么用?1.報(bào)廢轉(zhuǎn)出時(shí):累計(jì)折舊:固定資產(chǎn)減值準(zhǔn)備:固定資產(chǎn):2. 出售報(bào)廢固定資產(chǎn)收入:銀行存款等3. 結(jié)轉(zhuǎn)清理凈損益(1)屬于凈收益固定資產(chǎn)清理貸營業(yè)外收入(2)屬于凈損失借營業(yè)外支出貸固定資產(chǎn)清理

01:20

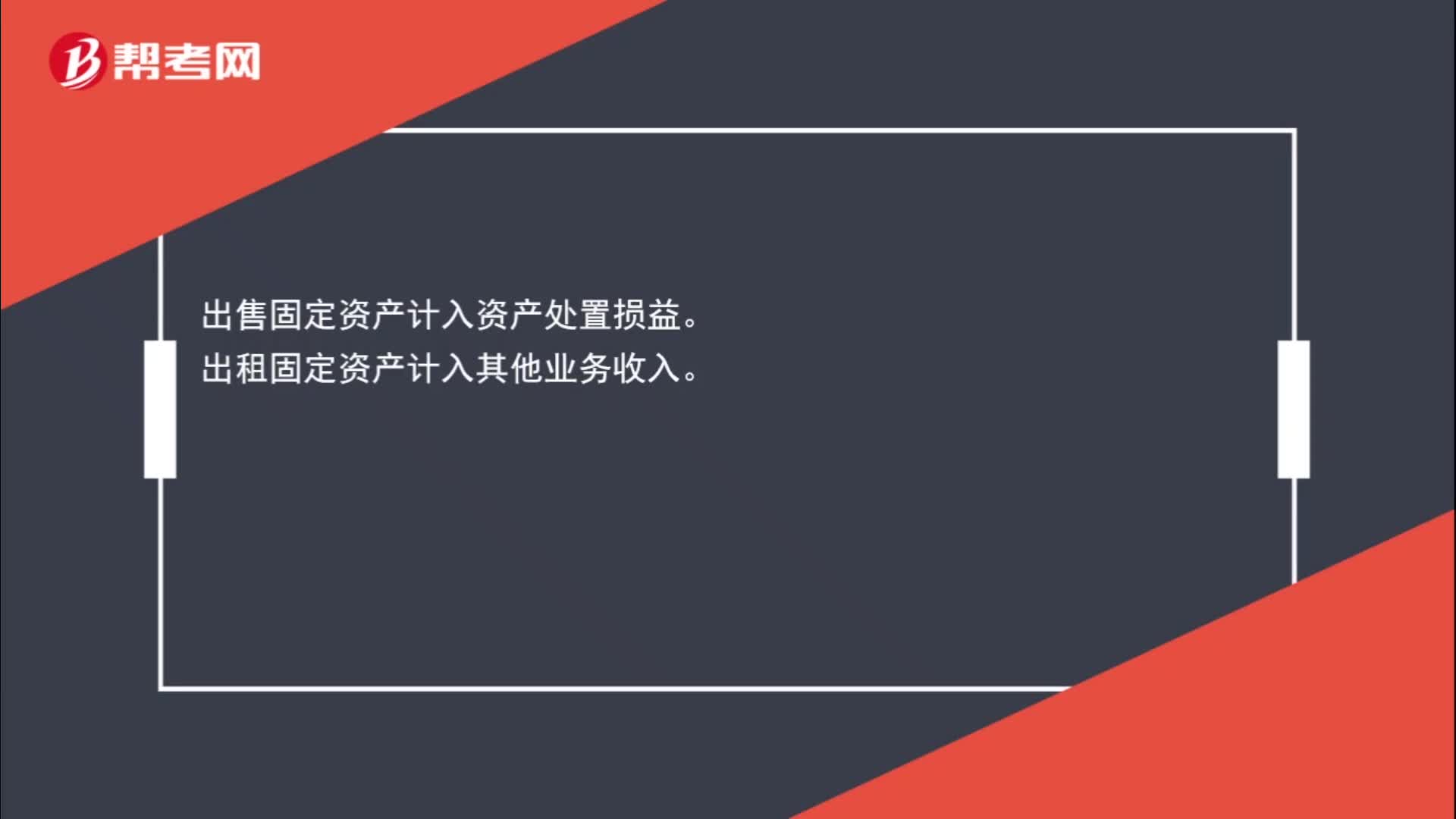

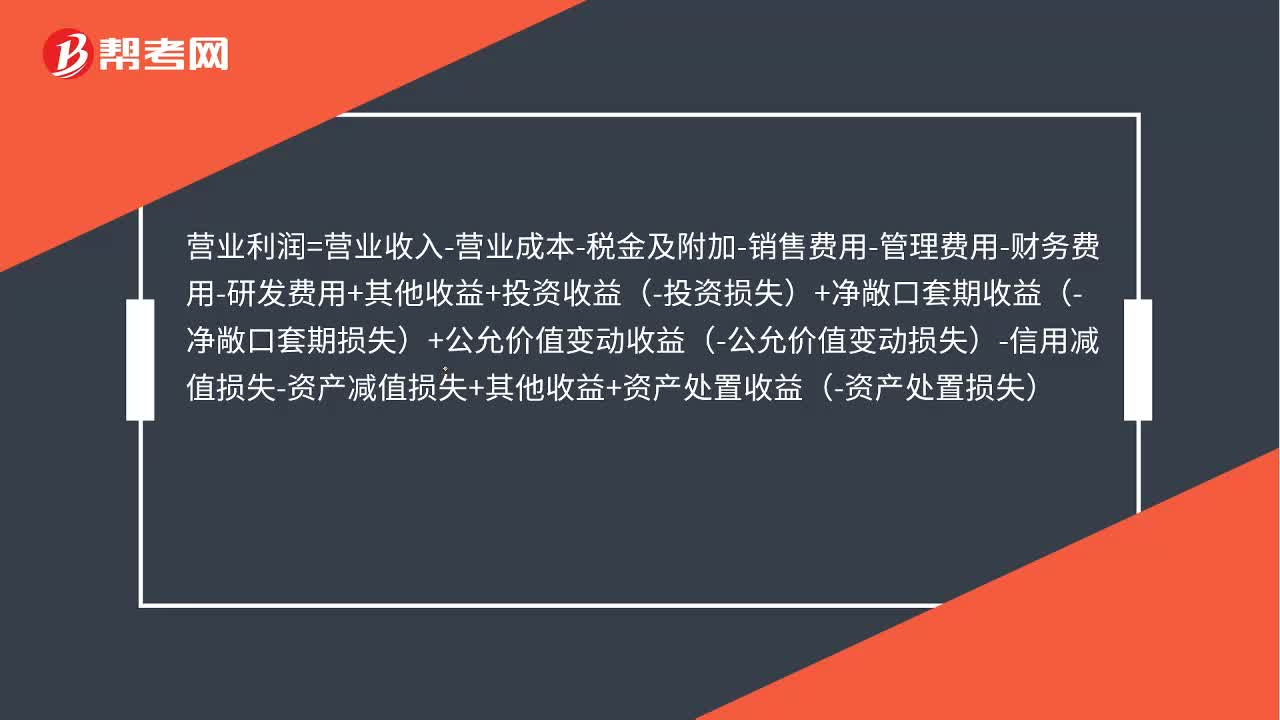

01:20出售固定資產(chǎn)的凈損益和毀損報(bào)廢固定資產(chǎn)的凈損益怎么理解?:出售固定資產(chǎn)的凈損益和毀損報(bào)廢固定資產(chǎn)的凈損益怎么理解?凈損益計(jì)入資產(chǎn)處置損益。凈損失計(jì)入營業(yè)外支出。營業(yè)利潤=營業(yè)收入-營業(yè)成本-稅金及附加-銷售費(fèi)用-管理費(fèi)用-財(cái)務(wù)費(fèi)用-研發(fā)費(fèi)用+其他收益+投資收益-投資損失+凈敞口套期收益(-凈敞口套期損失)+公允價(jià)值變動(dòng)收益-公允價(jià)值變動(dòng)損失-信用減值損失-資產(chǎn)減值損失+其他收益+資產(chǎn)處置收益-資產(chǎn)處置損失,利潤總額=營業(yè)利潤+營業(yè)外收入-營業(yè)外支出。

00:35

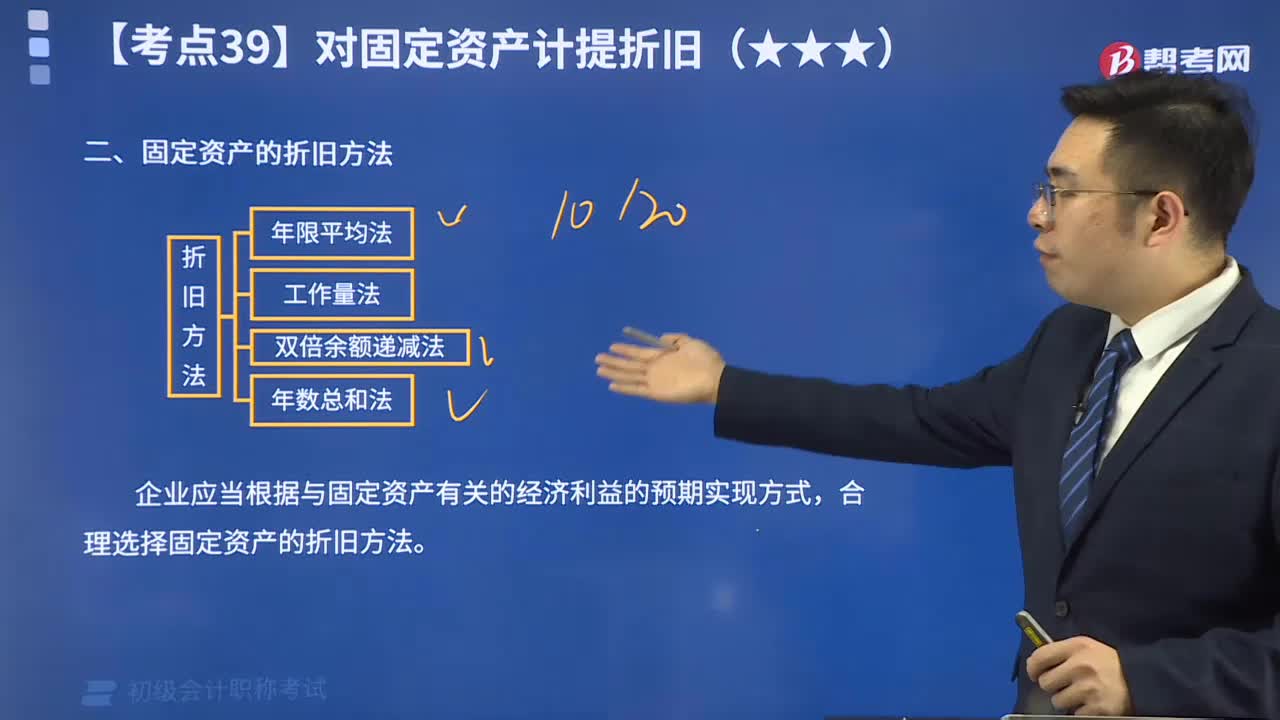

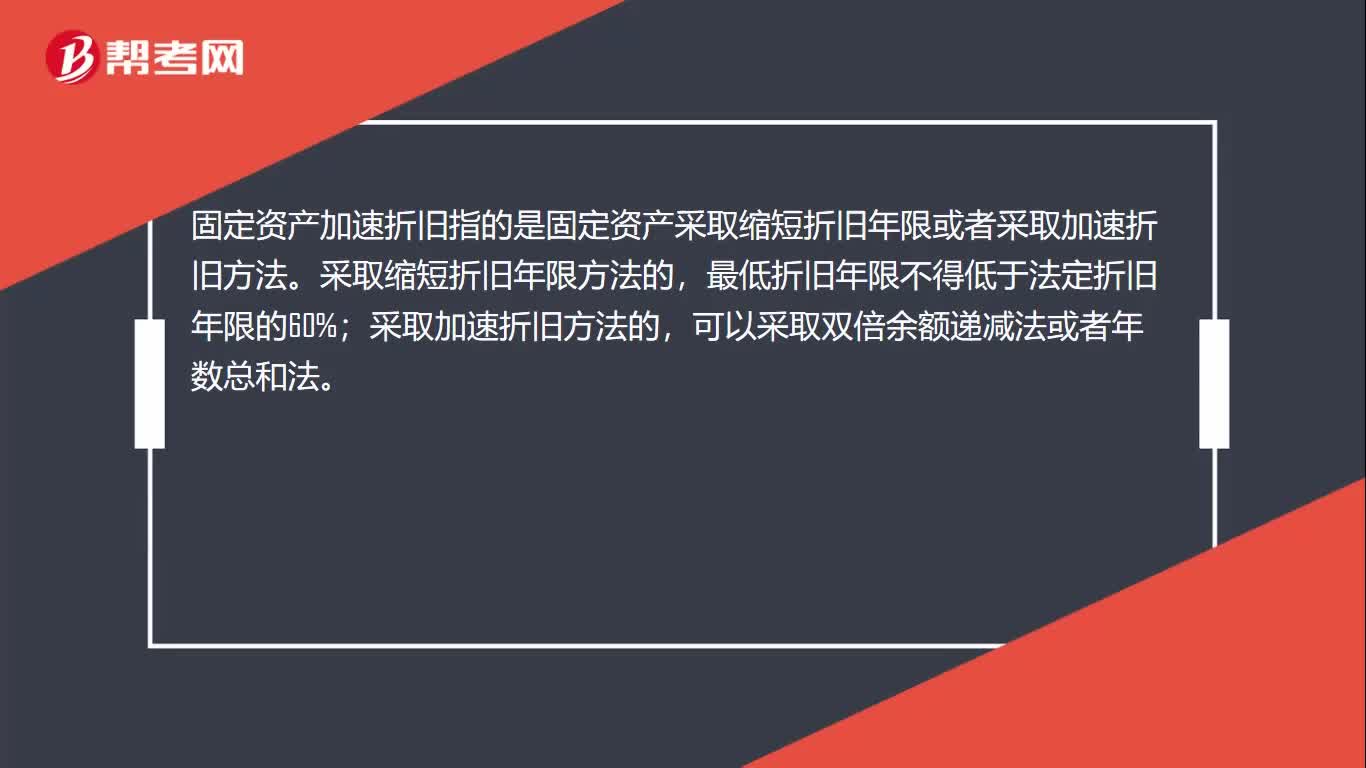

00:35固定資產(chǎn)加速折舊是什么?:固定資產(chǎn)加速折舊是什么?固定資產(chǎn)加速折舊指的是固定資產(chǎn)采取縮短折舊年限或者采取加速折舊方法。采取縮短折舊年限方法的,最低折舊年限不得低于法定折舊年限的60%;采取加速折舊方法的,可以采取雙倍余額遞減法或者年數(shù)總和法。

00:39

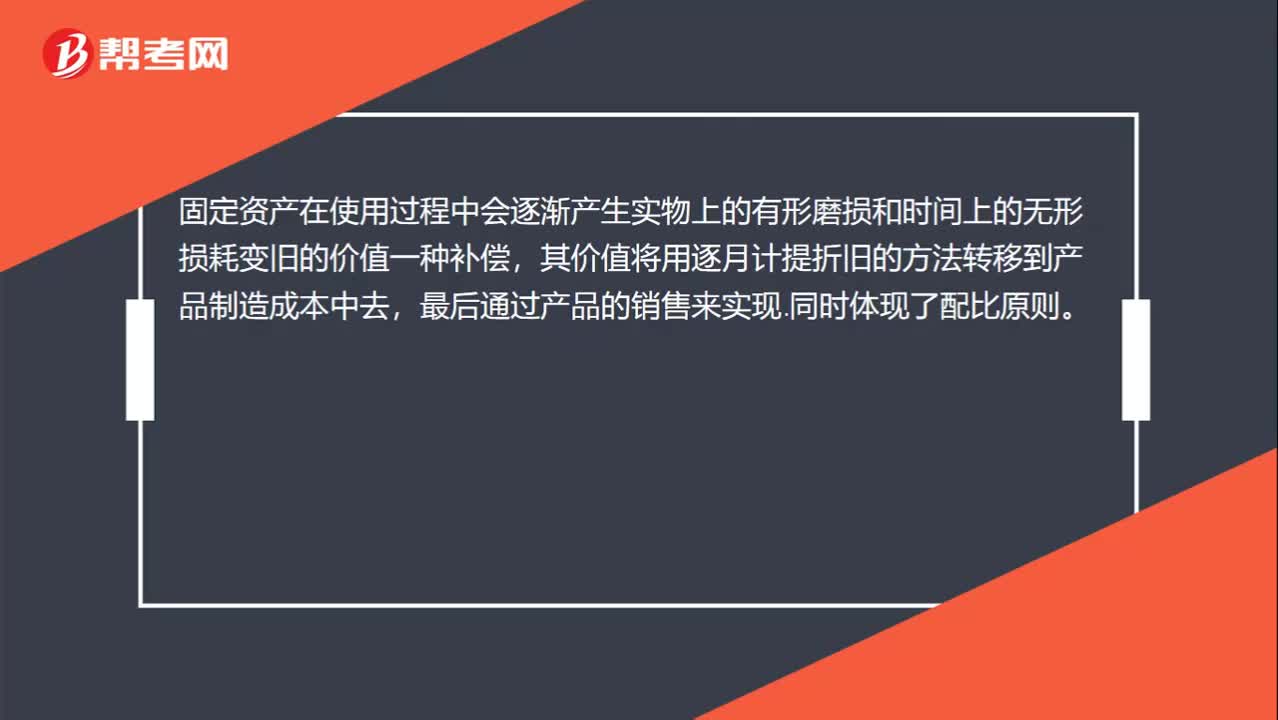

00:39固定資產(chǎn)計(jì)提折舊是什么?:固定資產(chǎn)計(jì)提折舊是什么?固定資產(chǎn)折舊是指企業(yè)在固定資產(chǎn)的使用壽命內(nèi),按照確定的方法對(duì)應(yīng)計(jì)折舊額進(jìn)行系統(tǒng)分?jǐn)偂?yīng)計(jì)折舊額是指應(yīng)當(dāng)計(jì)提折舊的固定資產(chǎn)的原價(jià)扣除其預(yù)計(jì)凈值后的金額,已計(jì)提減值準(zhǔn)備的固定資產(chǎn),還應(yīng)當(dāng)扣除已計(jì)提的固定資產(chǎn)減值準(zhǔn)備累計(jì)金額。

01:23

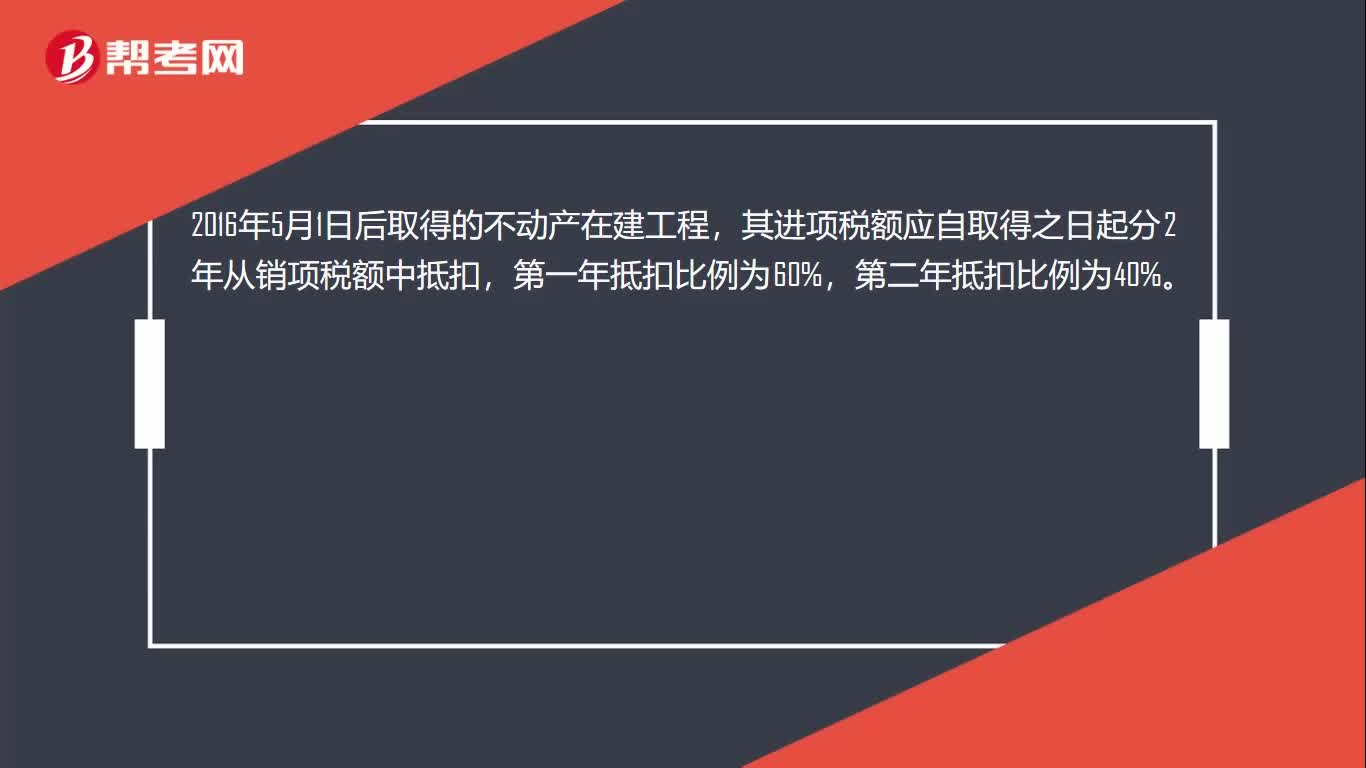

01:23固定資產(chǎn)抵扣范圍是什么?:固定資產(chǎn)抵扣范圍是什么?購進(jìn)固定資產(chǎn)取得增值稅專用發(fā)票都可以抵扣銷項(xiàng)稅額,但是購進(jìn)用于非應(yīng)稅項(xiàng)目、免稅項(xiàng)目、集體福利或者個(gè)人消費(fèi)的固定資不允許抵扣進(jìn)項(xiàng)稅額。取得不動(dòng)產(chǎn),包括以直接購買、接受捐贈(zèng)、接受投資入股、自建以及抵債等各種形式取得不動(dòng)產(chǎn),不包括房地產(chǎn)開發(fā)企業(yè)自行開發(fā)的房地產(chǎn)項(xiàng)目。融資租入的不動(dòng)產(chǎn)以及在施工現(xiàn)場(chǎng)修建的臨時(shí)建筑物、構(gòu)筑物,其進(jìn)項(xiàng)稅額不適用上述分2年抵扣的規(guī)定。

12:05

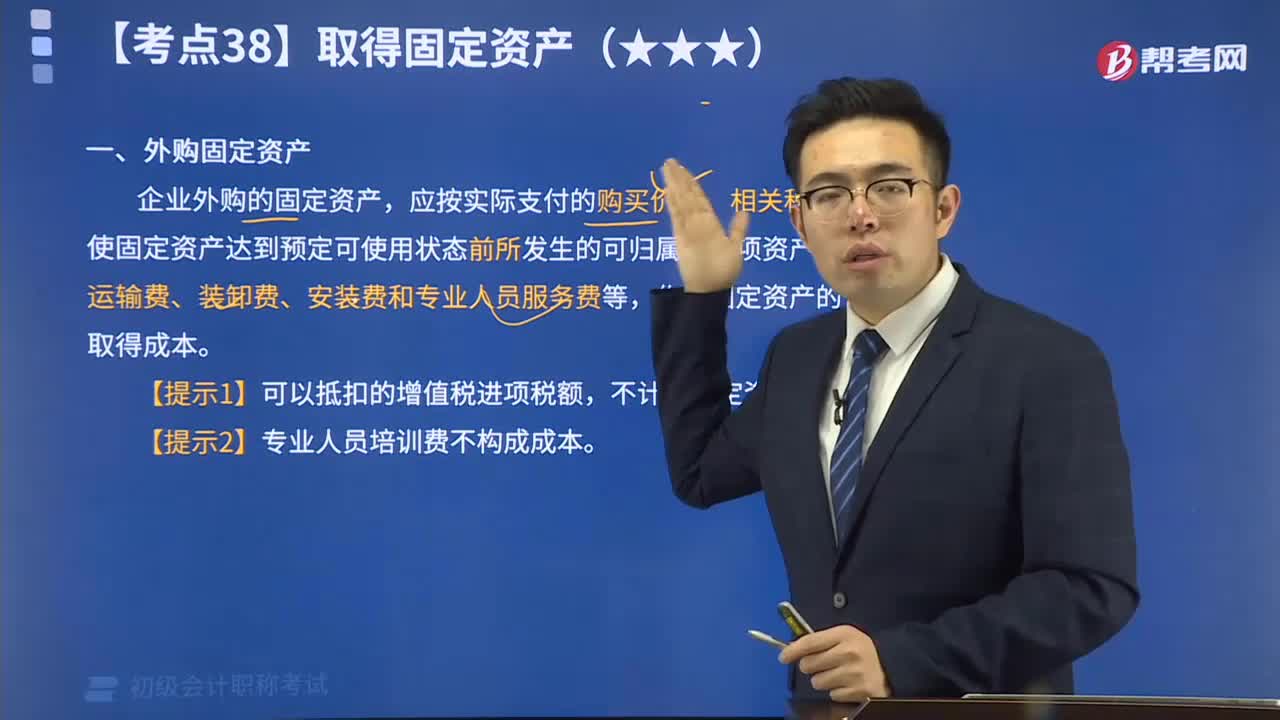

12:05速記什么外購固定資產(chǎn)?:外購固定資產(chǎn):企業(yè)外購的固定資產(chǎn),應(yīng)按實(shí)際支付的購買價(jià)款、相關(guān)稅費(fèi)、使固定資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)前所發(fā)生的可歸屬于該項(xiàng)資產(chǎn)的運(yùn)輸費(fèi)、裝卸費(fèi)、安裝費(fèi)和專業(yè)人員服務(wù)費(fèi)等,作為固定資產(chǎn)的取得成本。 【提示1】可以抵扣的增值稅進(jìn)項(xiàng)稅額,不計(jì)入固定資產(chǎn)成本。 【提示2】專業(yè)人員培訓(xùn)費(fèi)不構(gòu)成成本。

07:18

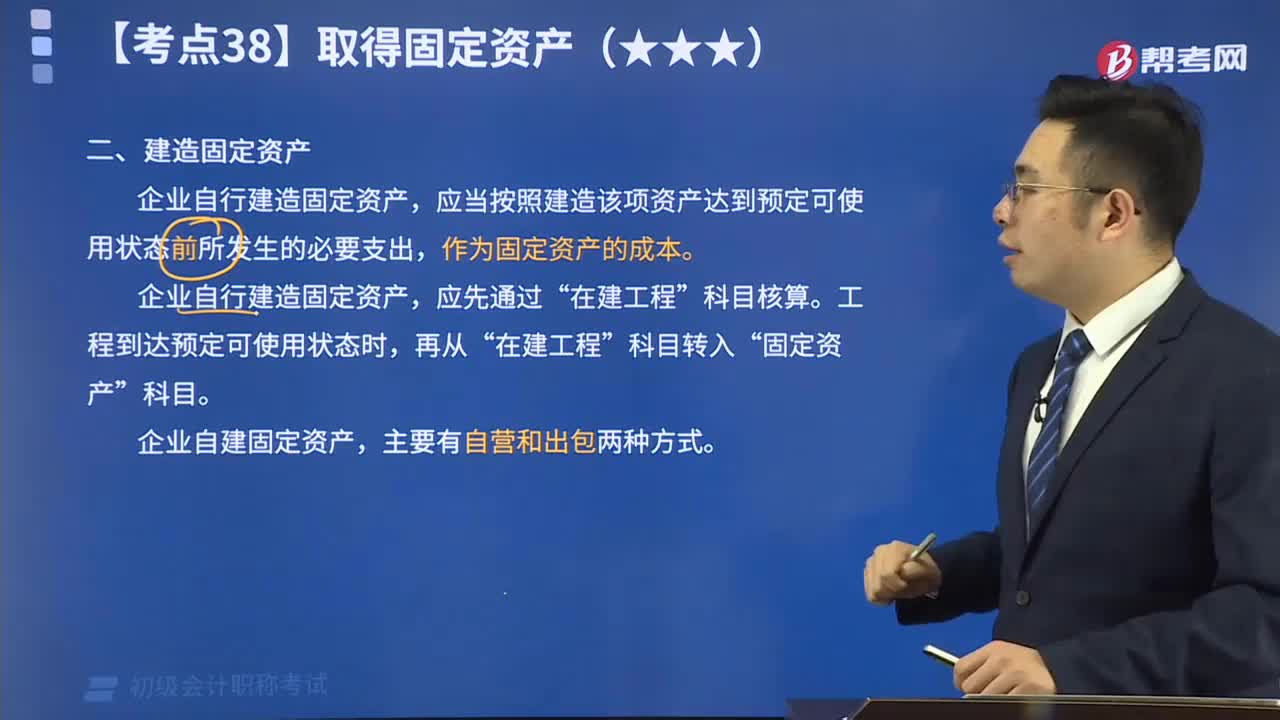

07:18帶你了解什么是建造固定資產(chǎn)?:企業(yè)自行建造固定資產(chǎn),應(yīng)當(dāng)按照建造該項(xiàng)資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)前所發(fā)生的必要支出,作為固定資產(chǎn)的成本。企業(yè)自行建造固定資產(chǎn),應(yīng)先通過“在建工程”科目核算。工程到達(dá)預(yù)定可使用狀態(tài)時(shí),再從“在建工程”科目轉(zhuǎn)入“固定資產(chǎn)”科目。 企業(yè)自建固定資產(chǎn),主要有自營和出包兩種方式。

02:17

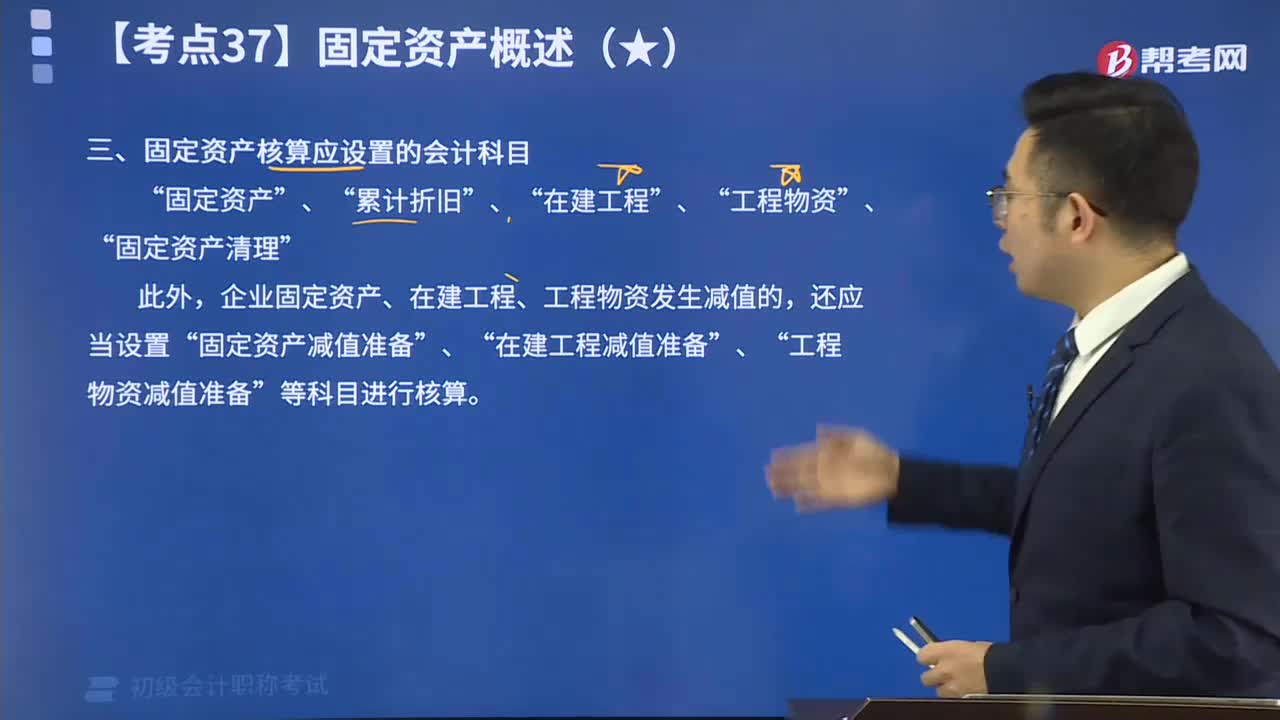

02:17固定資產(chǎn)核算應(yīng)設(shè)置什么會(huì)計(jì)科目呢?:固定資產(chǎn)核算應(yīng)設(shè)置的會(huì)計(jì)科目有“固定資產(chǎn)”、“累計(jì)折舊”、“在建工程”、“工程物資”、“固定資產(chǎn)清理”。此外,企業(yè)固定資產(chǎn)、在建工程、工程物資發(fā)生減值的,還應(yīng)當(dāng)設(shè)置“固定資產(chǎn)減值準(zhǔn)備”、“在建工程減值準(zhǔn)備”、“工程物資減值準(zhǔn)備”等科目進(jìn)行核算。

01:53

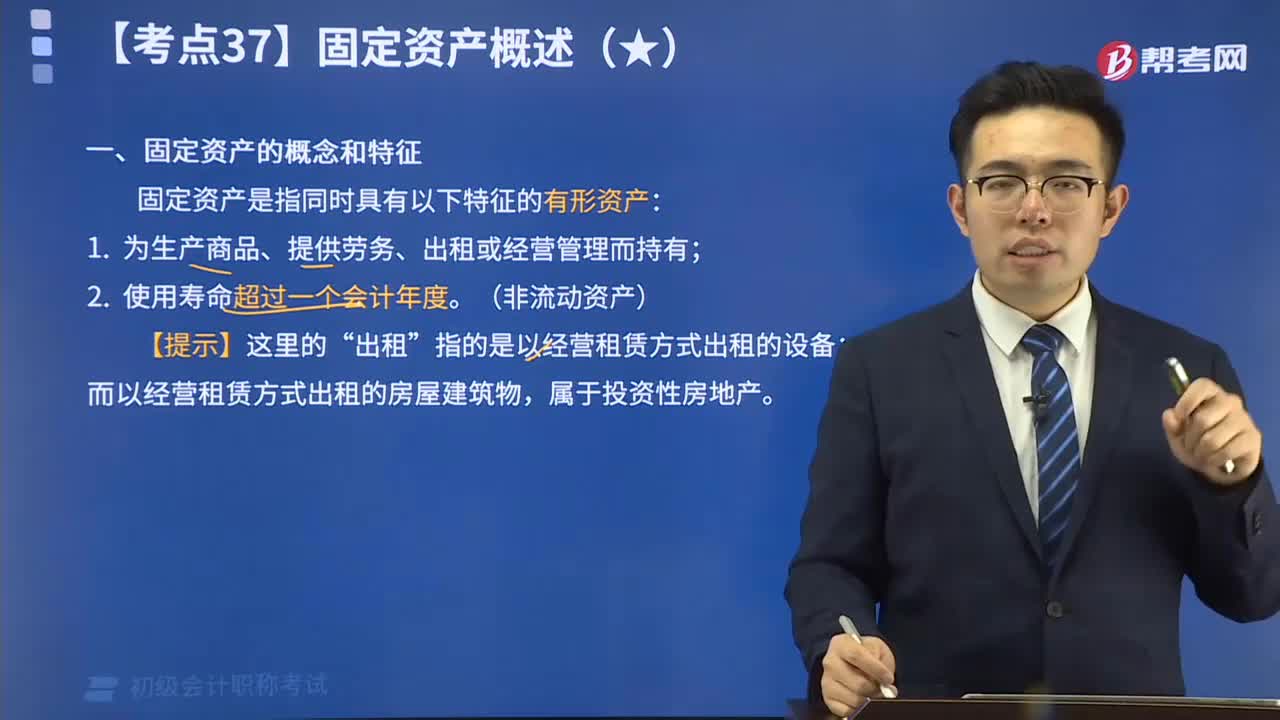

01:53來看看什么是固定資產(chǎn)的概念和特征?:固定資產(chǎn)是指同時(shí)具有以下特征的有形資產(chǎn):①為生產(chǎn)商品、提供勞務(wù)、出租或經(jīng)營管理而持有;②使用壽命超過一個(gè)會(huì)計(jì)年度。(非流動(dòng)資產(chǎn)) 【提示】這里的“出租”指的是以經(jīng)營租賃方式出租的設(shè)備;而以經(jīng)營租賃方式出租的房屋建筑物,屬于投資性房地產(chǎn)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日