下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:58

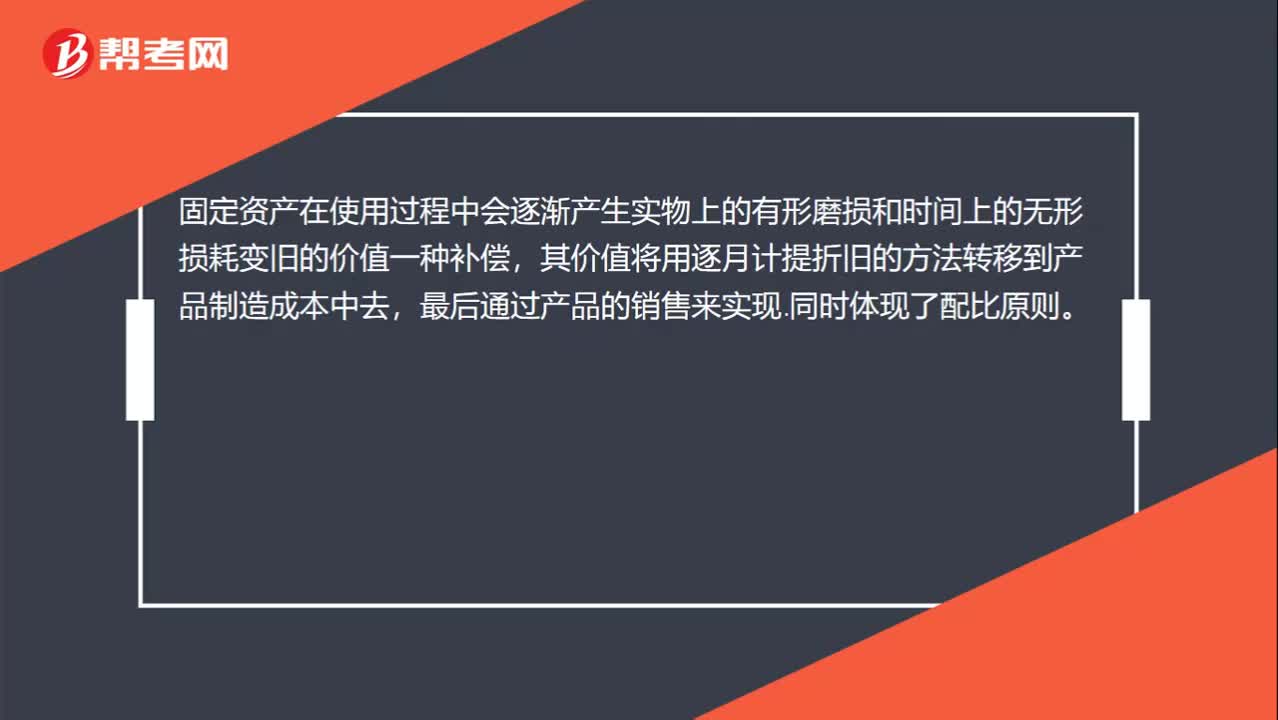

00:58固定資產(chǎn)為什么要計提折舊呢,這是什么原理?:固定資產(chǎn)為什么要計提折舊呢,這是什么原理?固定資產(chǎn)在使用過程中會逐漸產(chǎn)生實(shí)物上的有形磨損和時間上的無形損耗變舊的價值一種補(bǔ)償,其價值將用逐月計提折舊的方法轉(zhuǎn)移到產(chǎn)品制造成本中去,最后通過產(chǎn)品的銷售來實(shí)現(xiàn)。同時體現(xiàn)了配比原則。固定資產(chǎn)折舊的真正意義是以分期費(fèi)用攤銷的方式抵減利潤總額,這樣通過銷售收入來逐步收回固定資產(chǎn)的投資成本,以便在固定資產(chǎn)報廢時有資金更新固定資產(chǎn)。

00:43

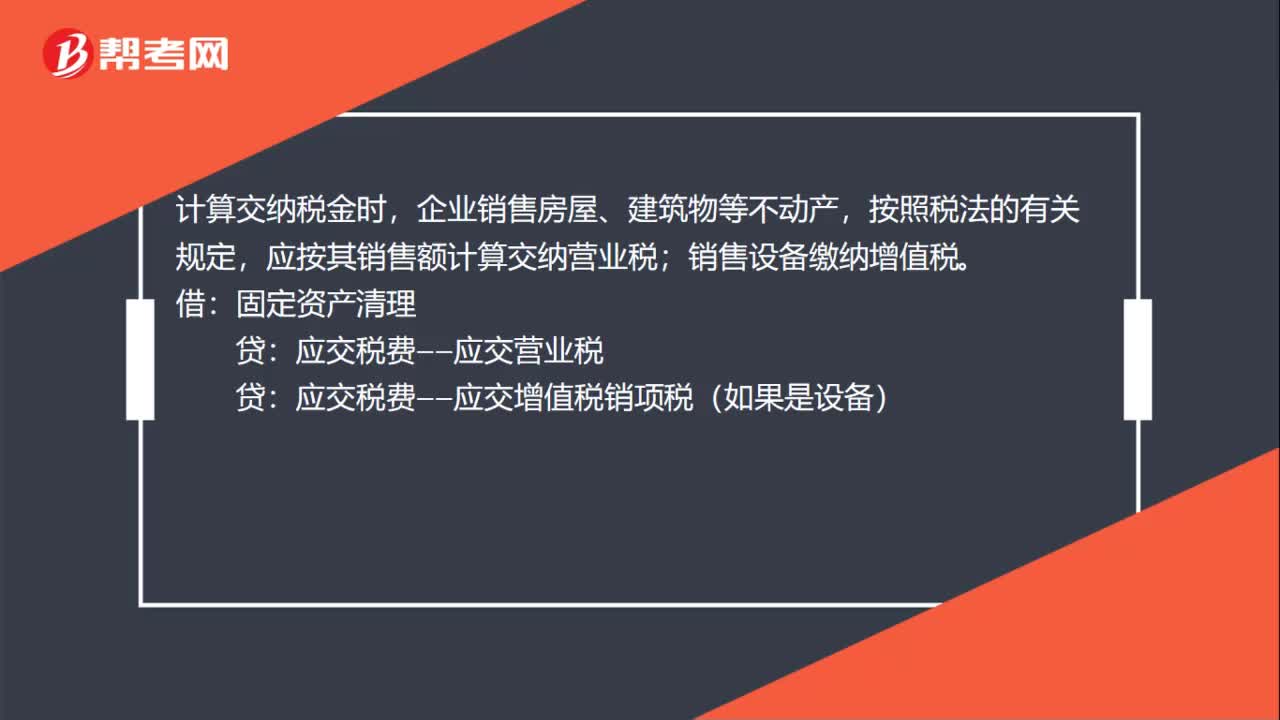

00:43處置固定資產(chǎn)發(fā)生的清理費(fèi)用怎么入賬處理?:處置固定資產(chǎn)發(fā)生的清理費(fèi)用怎么入賬處理?企業(yè)處置固定資產(chǎn)應(yīng)通過“收回出售固定資產(chǎn)的價款、殘料價值和變價收入;固定資產(chǎn)清理費(fèi)用是指固定資產(chǎn)清理時所需的拆卸、搬運(yùn)等費(fèi)用。應(yīng)當(dāng)連同固定資產(chǎn)原價,固定資產(chǎn)的清理費(fèi)用會計分錄如下:固定資產(chǎn)清理:【例題】企業(yè)一臺固定資產(chǎn)原價40 000元,首先轉(zhuǎn)入固定資產(chǎn)清理,固定資產(chǎn)清理時應(yīng)記其凈值自,凈值=固定資產(chǎn)原價-折舊,②這個分錄已注銷其固定資產(chǎn)的原價。

13:24

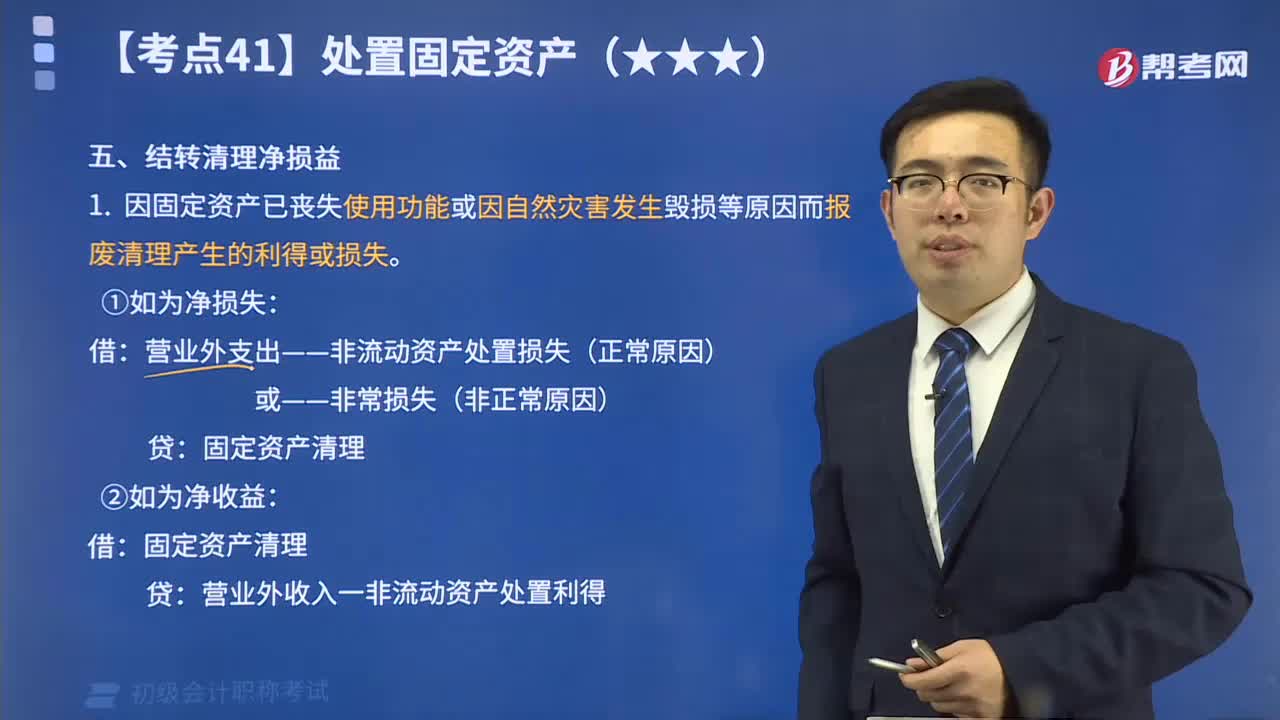

13:24如何編制結(jié)轉(zhuǎn)固定資產(chǎn)清理凈損益的會計分錄?:如何編制結(jié)轉(zhuǎn)固定資產(chǎn)清理凈損益的會計分錄?企業(yè)處置固定資產(chǎn)應(yīng)通過“收回出售固定資產(chǎn)的價款、殘料價值和變價收入;結(jié)轉(zhuǎn)清理凈損益。結(jié)轉(zhuǎn)固定資產(chǎn)清理凈損益的會計分錄如下:營業(yè)外支出——非流動資產(chǎn)處置損失(正常原因):營業(yè)外收入——非流動資產(chǎn)處置利得:2.因出售、轉(zhuǎn)讓等原因產(chǎn)生的固定資產(chǎn)處置利得或損失應(yīng)計入資產(chǎn)處置收益:①將出售固定資產(chǎn)轉(zhuǎn)入清理時,②收到出售固定資產(chǎn)的價款和稅款時。

08:24

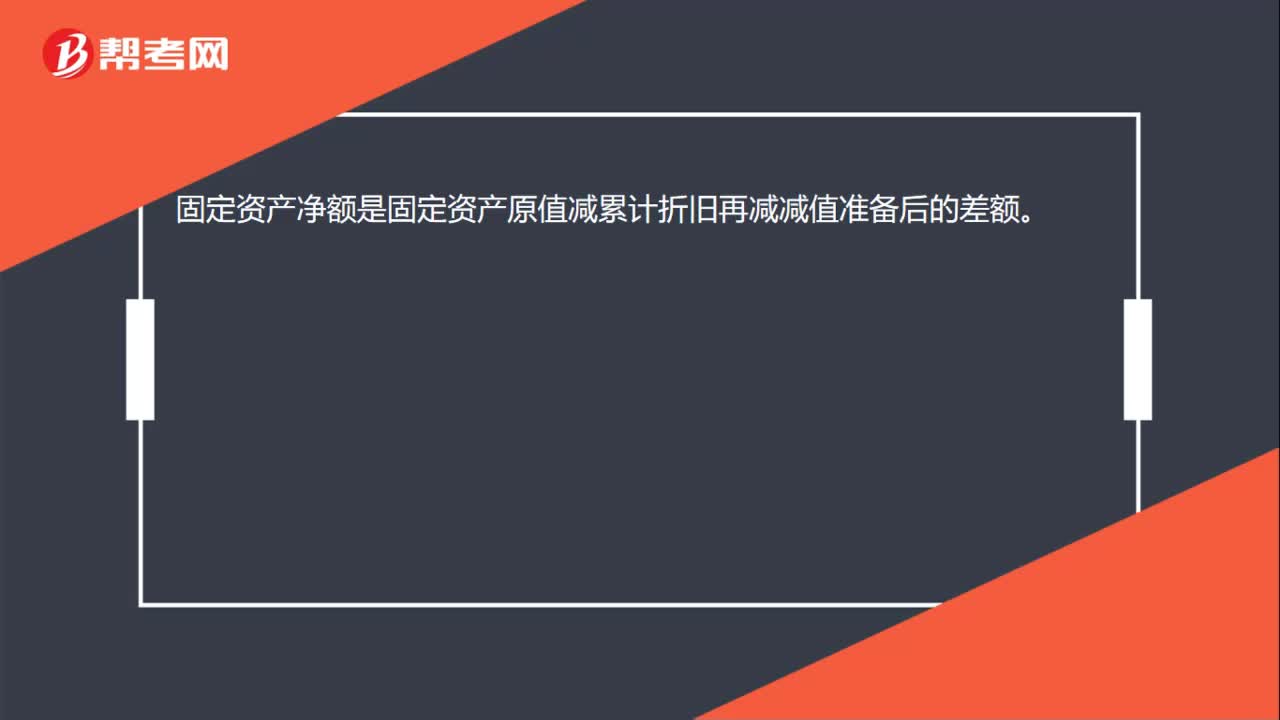

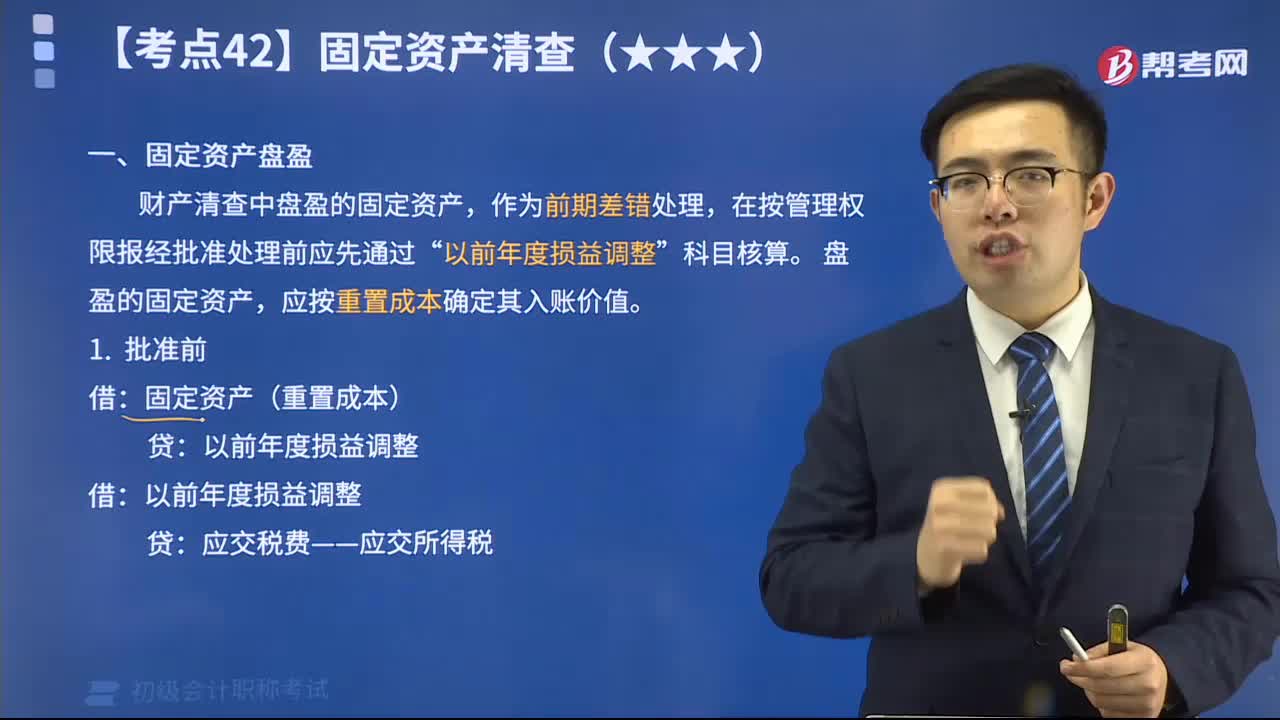

08:24固定資產(chǎn)盤盈時怎么處理?:固定資產(chǎn)盤盈時怎么處理?財產(chǎn)清查中盤盈的固定資產(chǎn),盤盈的固定資產(chǎn),應(yīng)按重置成本確定其入賬價值。固定資產(chǎn)盤盈時,固定資產(chǎn)(重置成本):應(yīng)交稅費(fèi)——應(yīng)交所得稅。利潤分配——未分配利潤,【2018年初級會計職稱考試真題】盤盈固定資產(chǎn)時初始入賬價值的計量屬性是( ),【解析】盤盈的固定資產(chǎn):應(yīng)按重置成本確定初始入賬價值:【2018年初級會計職稱考試真題】企業(yè)在財產(chǎn)清查中盤盈的固定資產(chǎn):

00:49

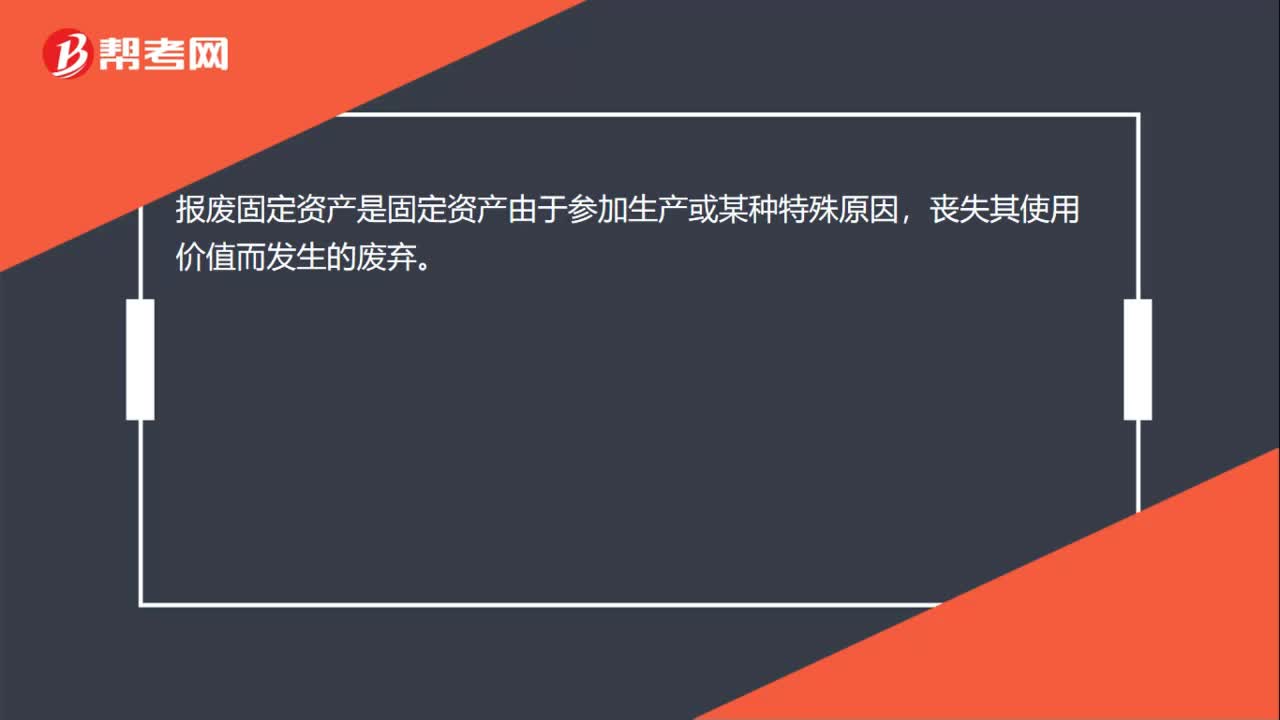

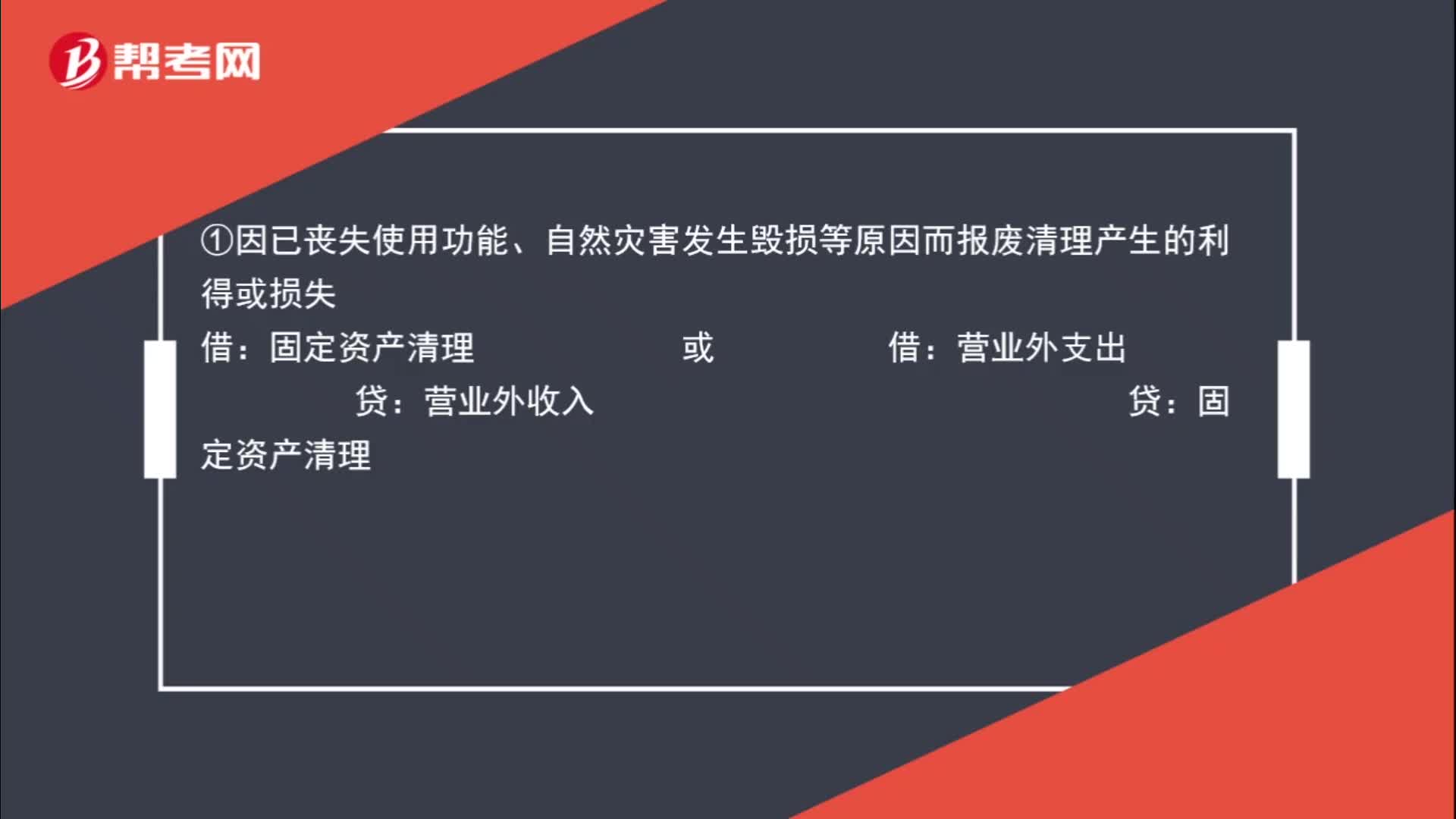

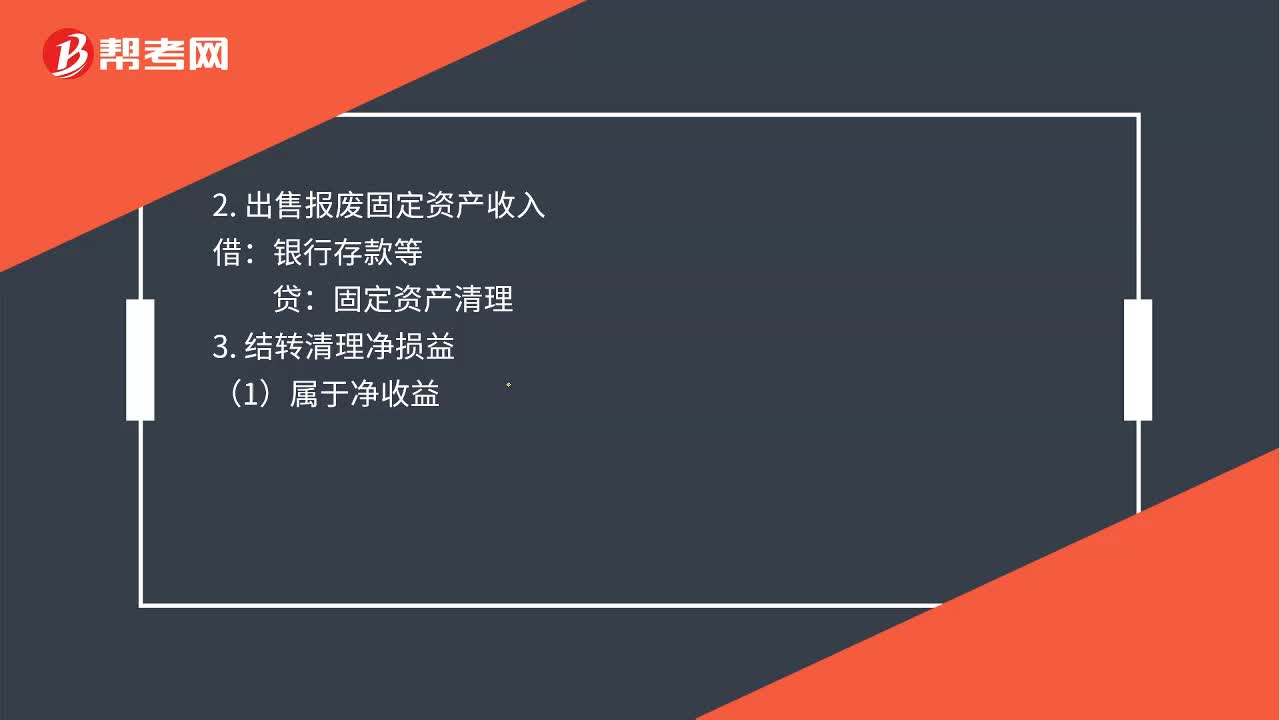

00:49固定資產(chǎn)提前報廢中營業(yè)外支出和固定資產(chǎn)清理怎么用?:固定資產(chǎn)提前報廢中營業(yè)外支出和固定資產(chǎn)清理怎么用?1.報廢轉(zhuǎn)出時:累計折舊:固定資產(chǎn)減值準(zhǔn)備:固定資產(chǎn):2. 出售報廢固定資產(chǎn)收入:銀行存款等3. 結(jié)轉(zhuǎn)清理凈損益(1)屬于凈收益固定資產(chǎn)清理貸營業(yè)外收入(2)屬于凈損失借營業(yè)外支出貸固定資產(chǎn)清理

00:24

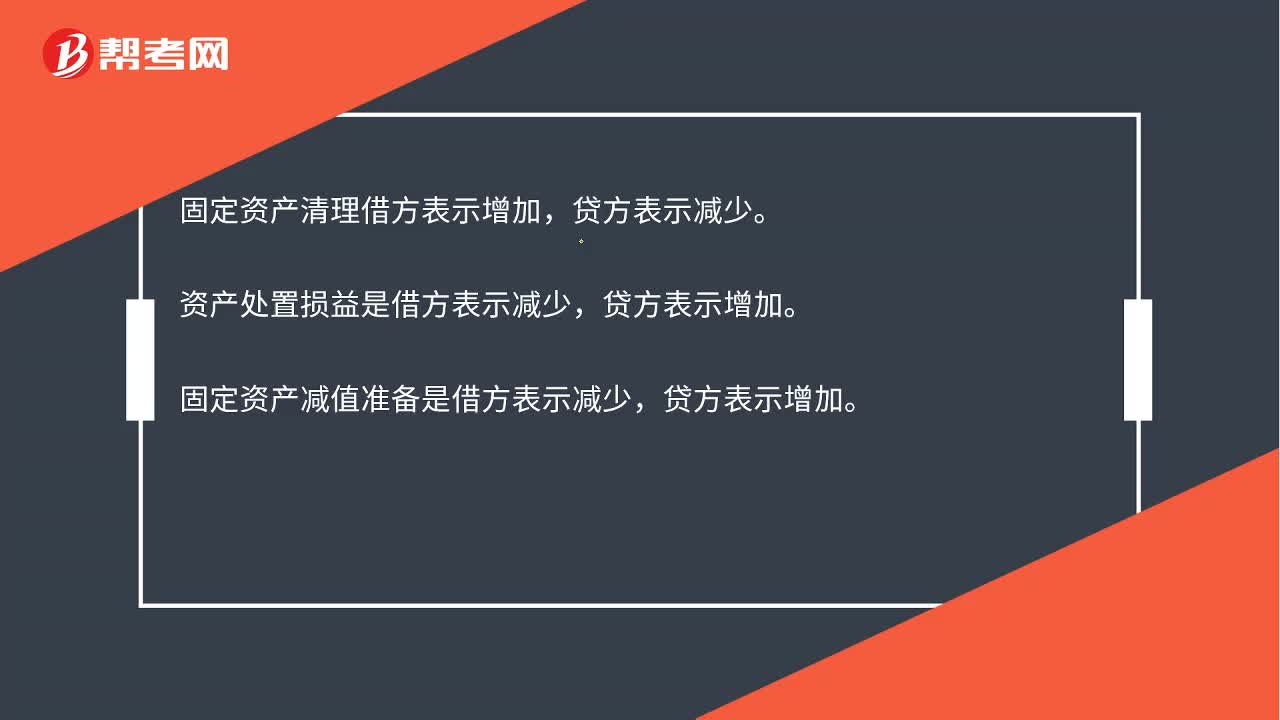

00:24固定資產(chǎn)清理借貸方哪個表示增減?:固定資產(chǎn)清理借貸方哪個表示增減?固定資產(chǎn)清理借方表示增加,貸方表示減少。資產(chǎn)處置損益是借方表示減少,固定資產(chǎn)減值準(zhǔn)備是借方表示減少,貸方表示增加。

01:20

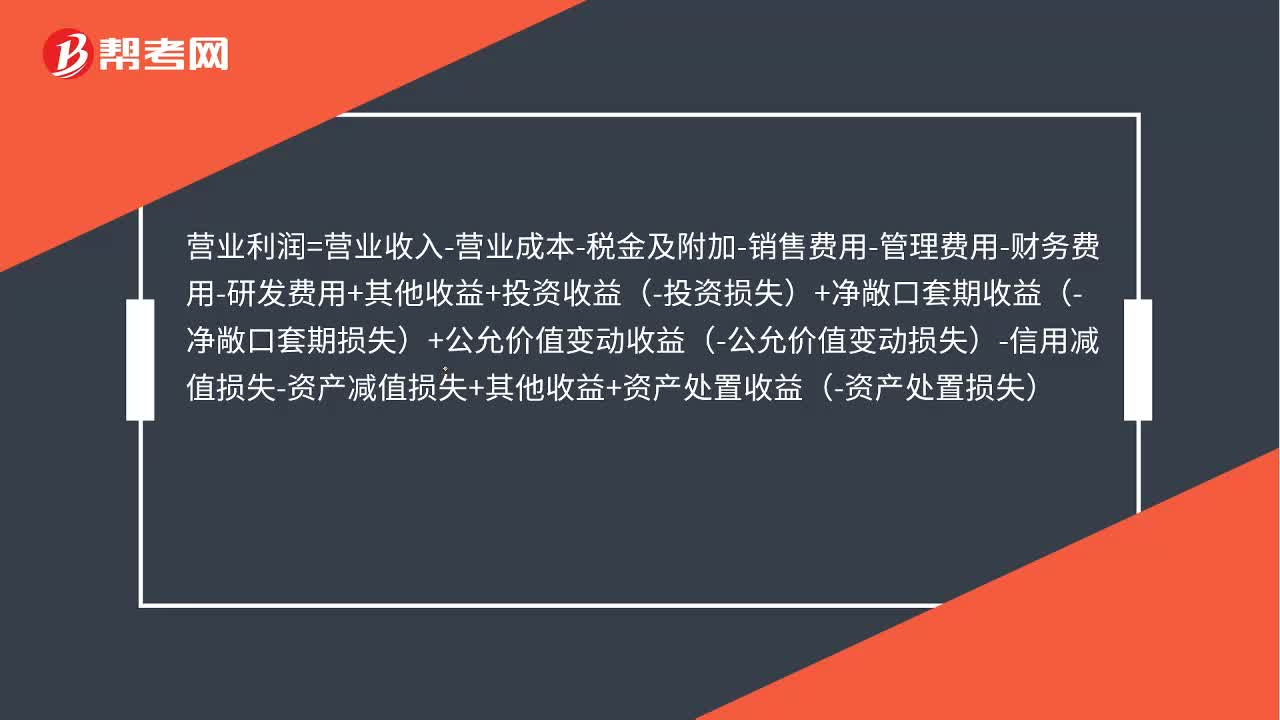

01:20出售固定資產(chǎn)的凈損益和毀損報廢固定資產(chǎn)的凈損益怎么理解?:出售固定資產(chǎn)的凈損益和毀損報廢固定資產(chǎn)的凈損益怎么理解?凈損益計入資產(chǎn)處置損益。凈損失計入營業(yè)外支出。營業(yè)利潤=營業(yè)收入-營業(yè)成本-稅金及附加-銷售費(fèi)用-管理費(fèi)用-財務(wù)費(fèi)用-研發(fā)費(fèi)用+其他收益+投資收益-投資損失+凈敞口套期收益(-凈敞口套期損失)+公允價值變動收益-公允價值變動損失-信用減值損失-資產(chǎn)減值損失+其他收益+資產(chǎn)處置收益-資產(chǎn)處置損失,利潤總額=營業(yè)利潤+營業(yè)外收入-營業(yè)外支出。

00:35

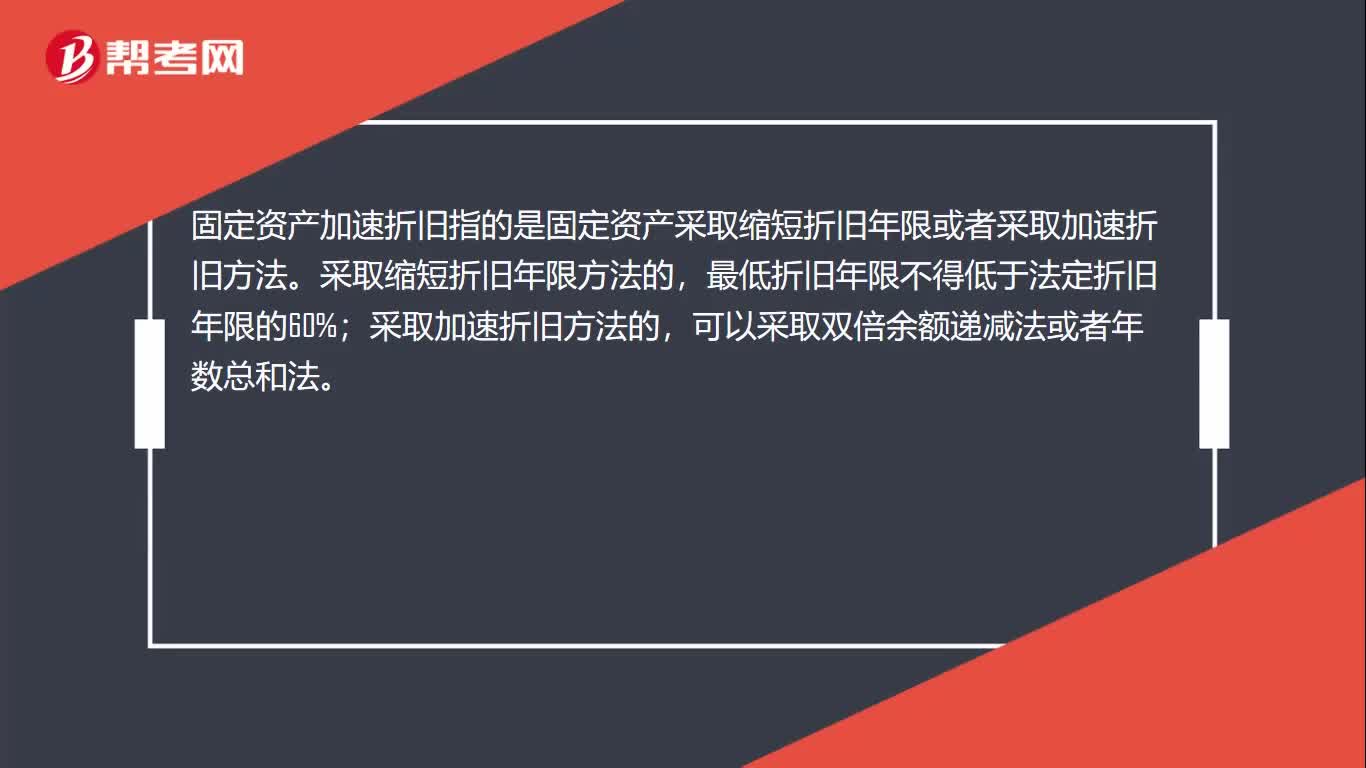

00:35固定資產(chǎn)加速折舊是什么?:固定資產(chǎn)加速折舊是什么?固定資產(chǎn)加速折舊指的是固定資產(chǎn)采取縮短折舊年限或者采取加速折舊方法。采取縮短折舊年限方法的,最低折舊年限不得低于法定折舊年限的60%;采取加速折舊方法的,可以采取雙倍余額遞減法或者年數(shù)總和法。

00:39

00:39固定資產(chǎn)計提折舊是什么?:固定資產(chǎn)計提折舊是什么?固定資產(chǎn)折舊是指企業(yè)在固定資產(chǎn)的使用壽命內(nèi),按照確定的方法對應(yīng)計折舊額進(jìn)行系統(tǒng)分?jǐn)偂?yīng)計折舊額是指應(yīng)當(dāng)計提折舊的固定資產(chǎn)的原價扣除其預(yù)計凈值后的金額,已計提減值準(zhǔn)備的固定資產(chǎn),還應(yīng)當(dāng)扣除已計提的固定資產(chǎn)減值準(zhǔn)備累計金額。

01:23

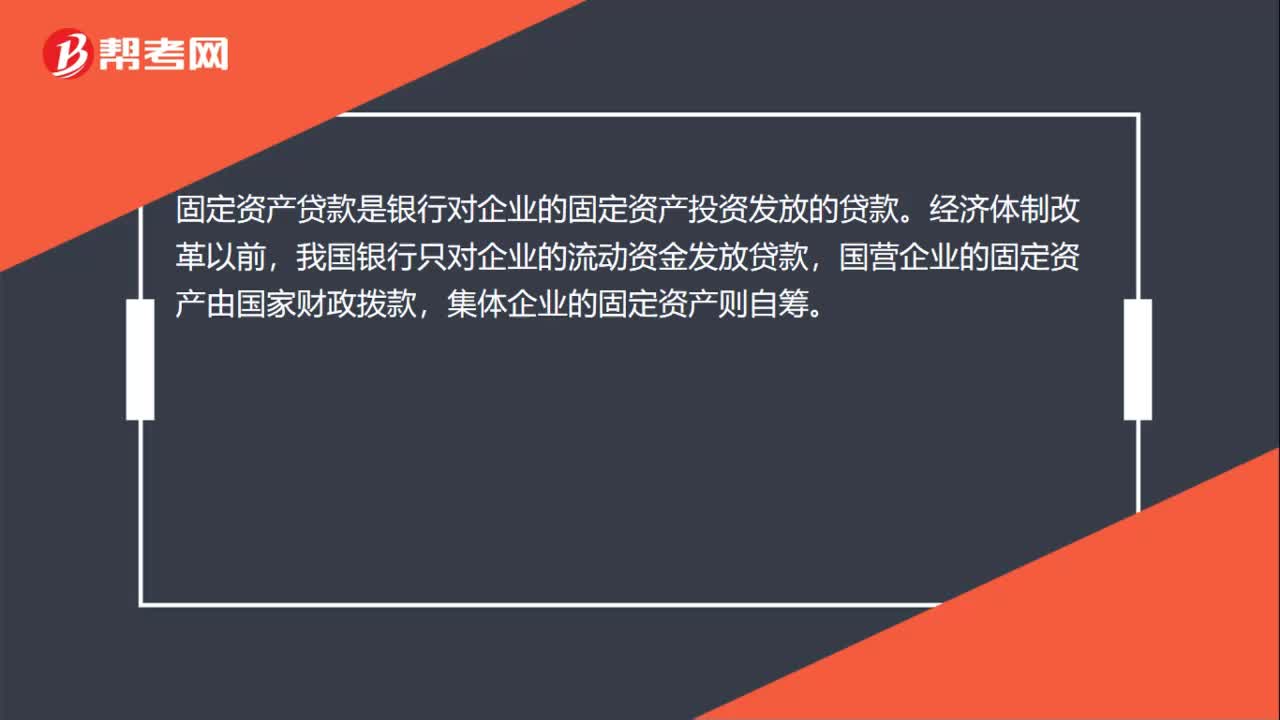

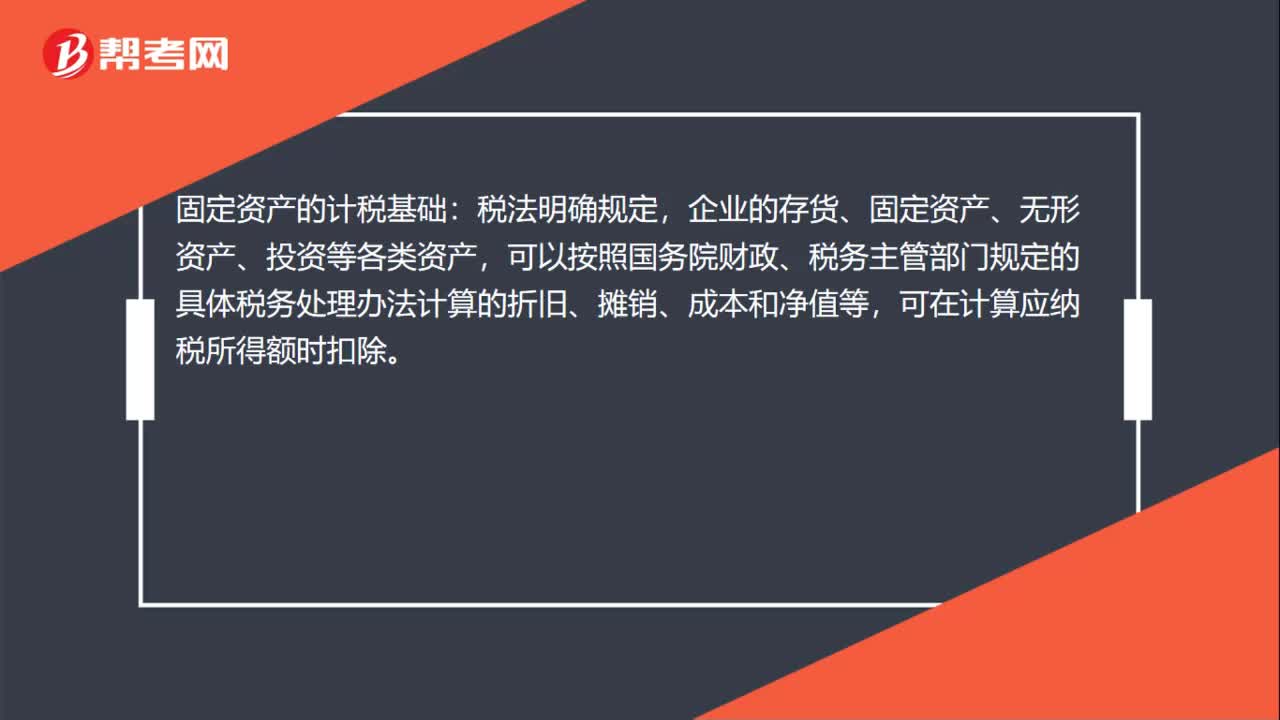

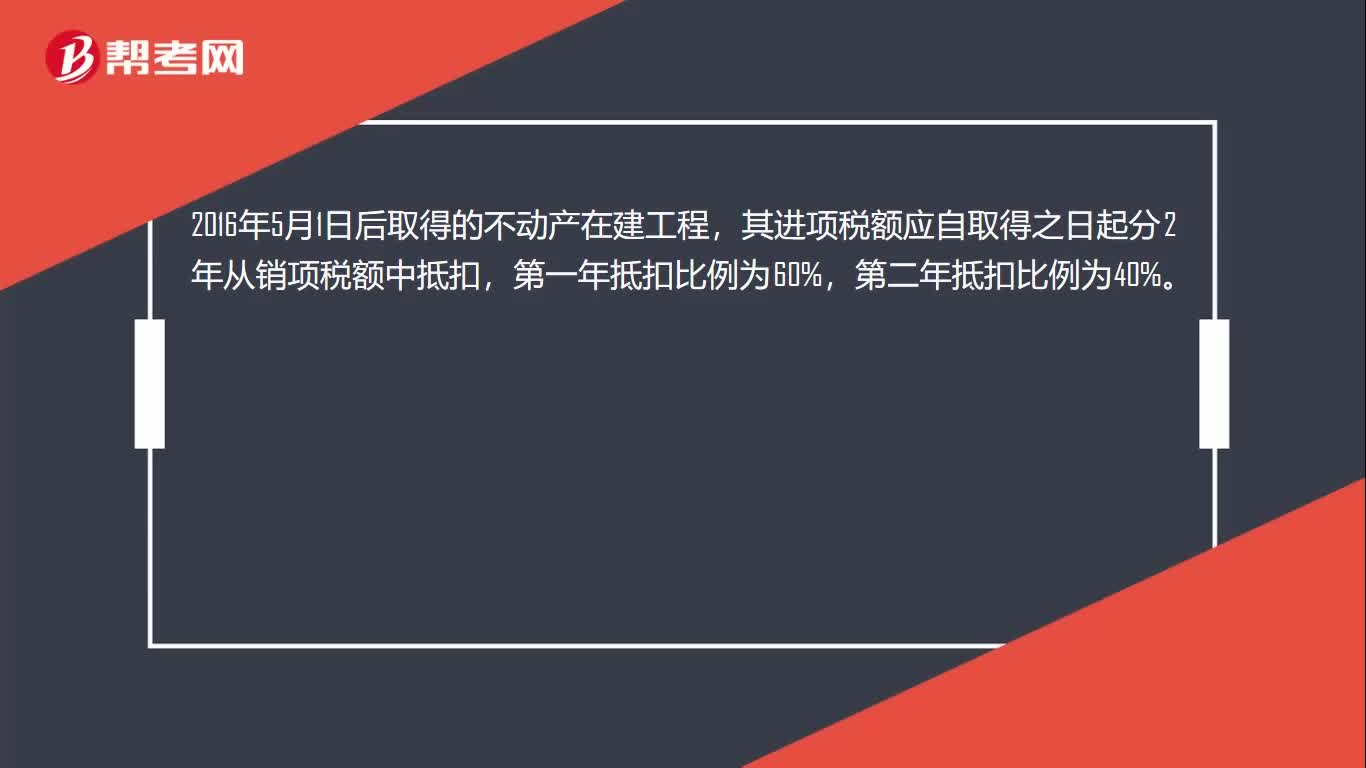

01:23固定資產(chǎn)抵扣范圍是什么?:固定資產(chǎn)抵扣范圍是什么?購進(jìn)固定資產(chǎn)取得增值稅專用發(fā)票都可以抵扣銷項稅額,但是購進(jìn)用于非應(yīng)稅項目、免稅項目、集體福利或者個人消費(fèi)的固定資不允許抵扣進(jìn)項稅額。取得不動產(chǎn),包括以直接購買、接受捐贈、接受投資入股、自建以及抵債等各種形式取得不動產(chǎn),不包括房地產(chǎn)開發(fā)企業(yè)自行開發(fā)的房地產(chǎn)項目。融資租入的不動產(chǎn)以及在施工現(xiàn)場修建的臨時建筑物、構(gòu)筑物,其進(jìn)項稅額不適用上述分2年抵扣的規(guī)定。

12:05

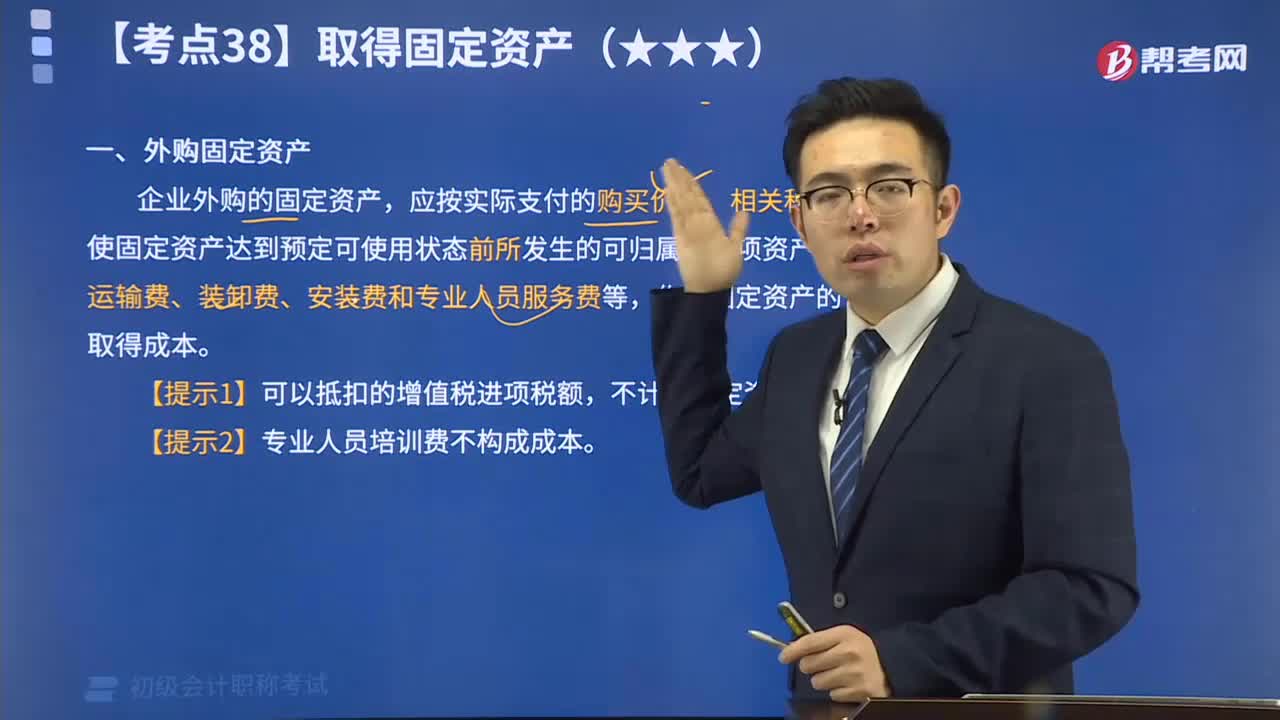

12:05速記什么外購固定資產(chǎn)?:外購固定資產(chǎn):企業(yè)外購的固定資產(chǎn),應(yīng)按實(shí)際支付的購買價款、相關(guān)稅費(fèi)、使固定資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)前所發(fā)生的可歸屬于該項資產(chǎn)的運(yùn)輸費(fèi)、裝卸費(fèi)、安裝費(fèi)和專業(yè)人員服務(wù)費(fèi)等,作為固定資產(chǎn)的取得成本。 【提示1】可以抵扣的增值稅進(jìn)項稅額,不計入固定資產(chǎn)成本。 【提示2】專業(yè)人員培訓(xùn)費(fèi)不構(gòu)成成本。

01:59

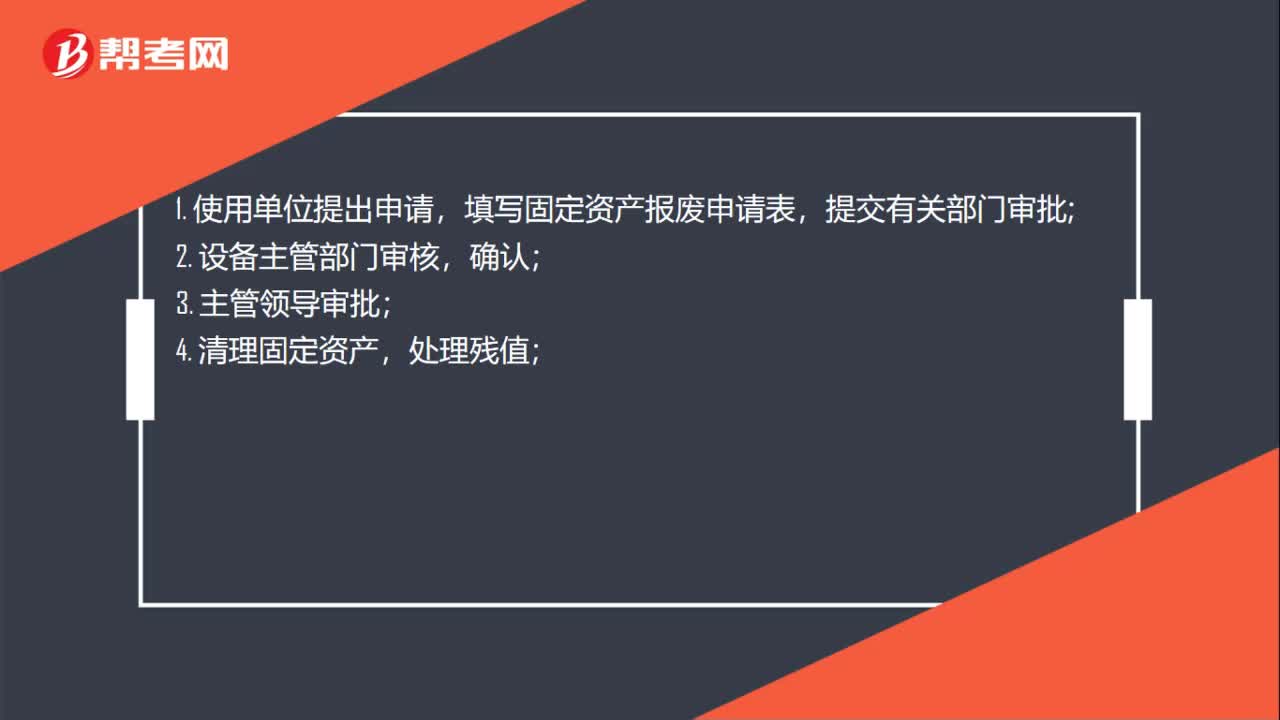

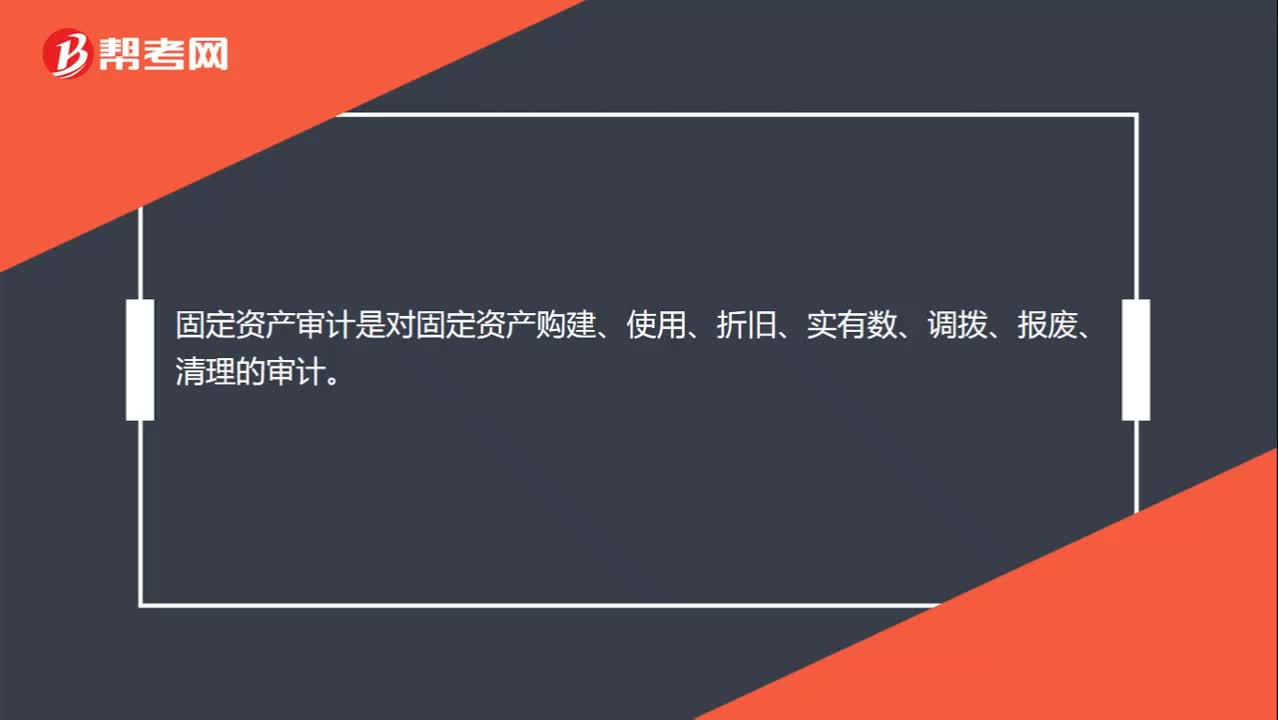

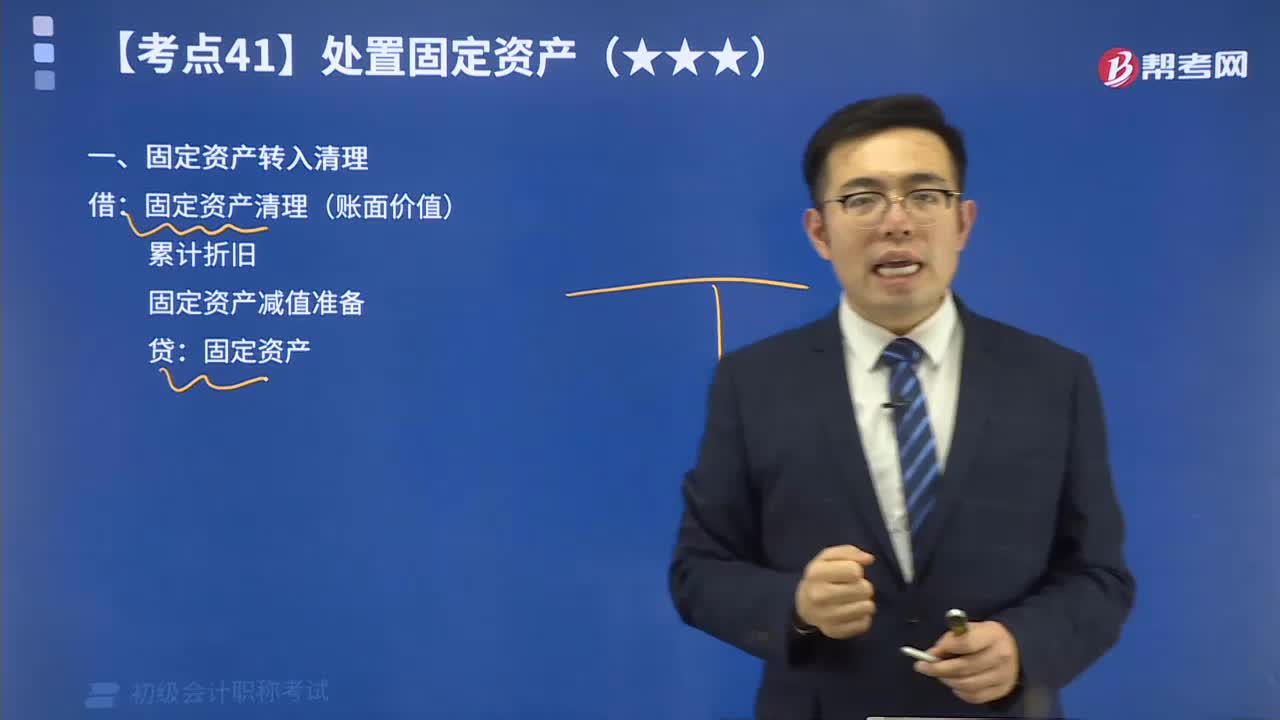

01:59快速掌握高頻考點(diǎn)固定資產(chǎn)的轉(zhuǎn)入清理:企業(yè)處置固定資產(chǎn)應(yīng)通過“固定資產(chǎn)清理”科目進(jìn)行核算。具體包括以下幾個環(huán)節(jié):固定資產(chǎn)轉(zhuǎn)入清理;發(fā)生的清理費(fèi)用;收回出售固定資產(chǎn)的價款、殘料價值和變價收入;確認(rèn)應(yīng)收責(zé)任單位(或個人)賠償損失;結(jié)轉(zhuǎn)清理凈損益。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日