下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

17:37

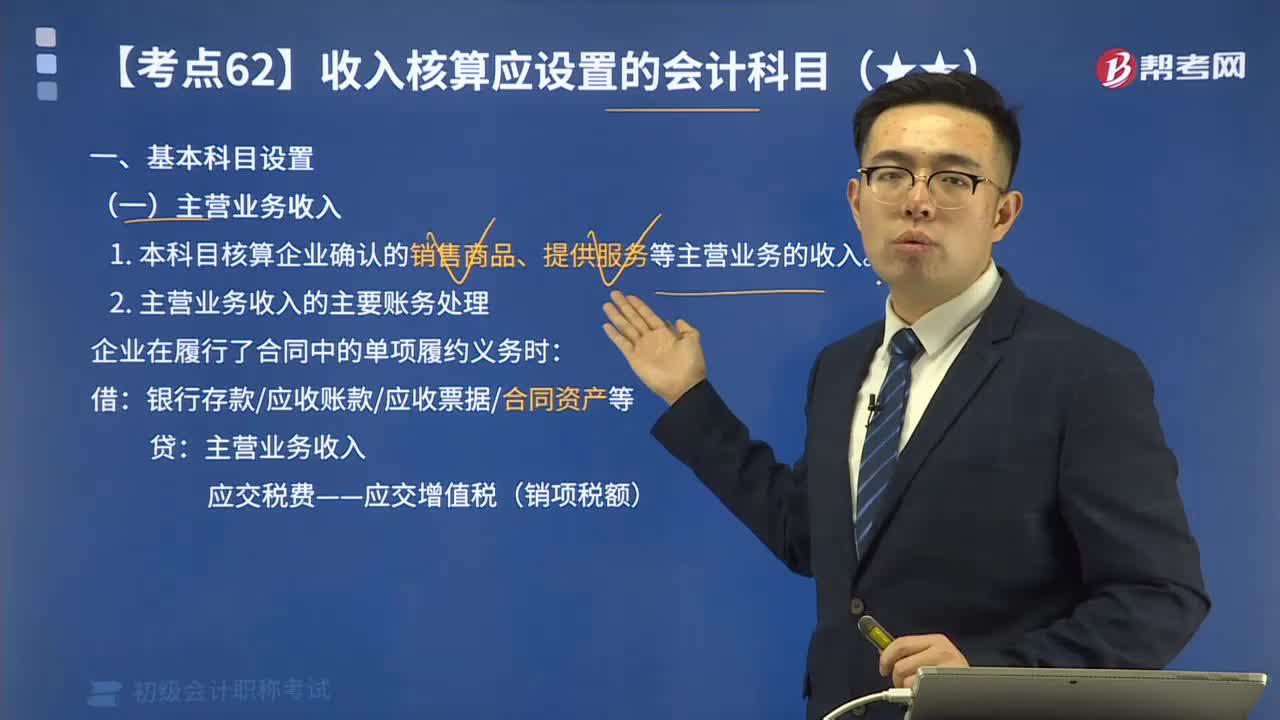

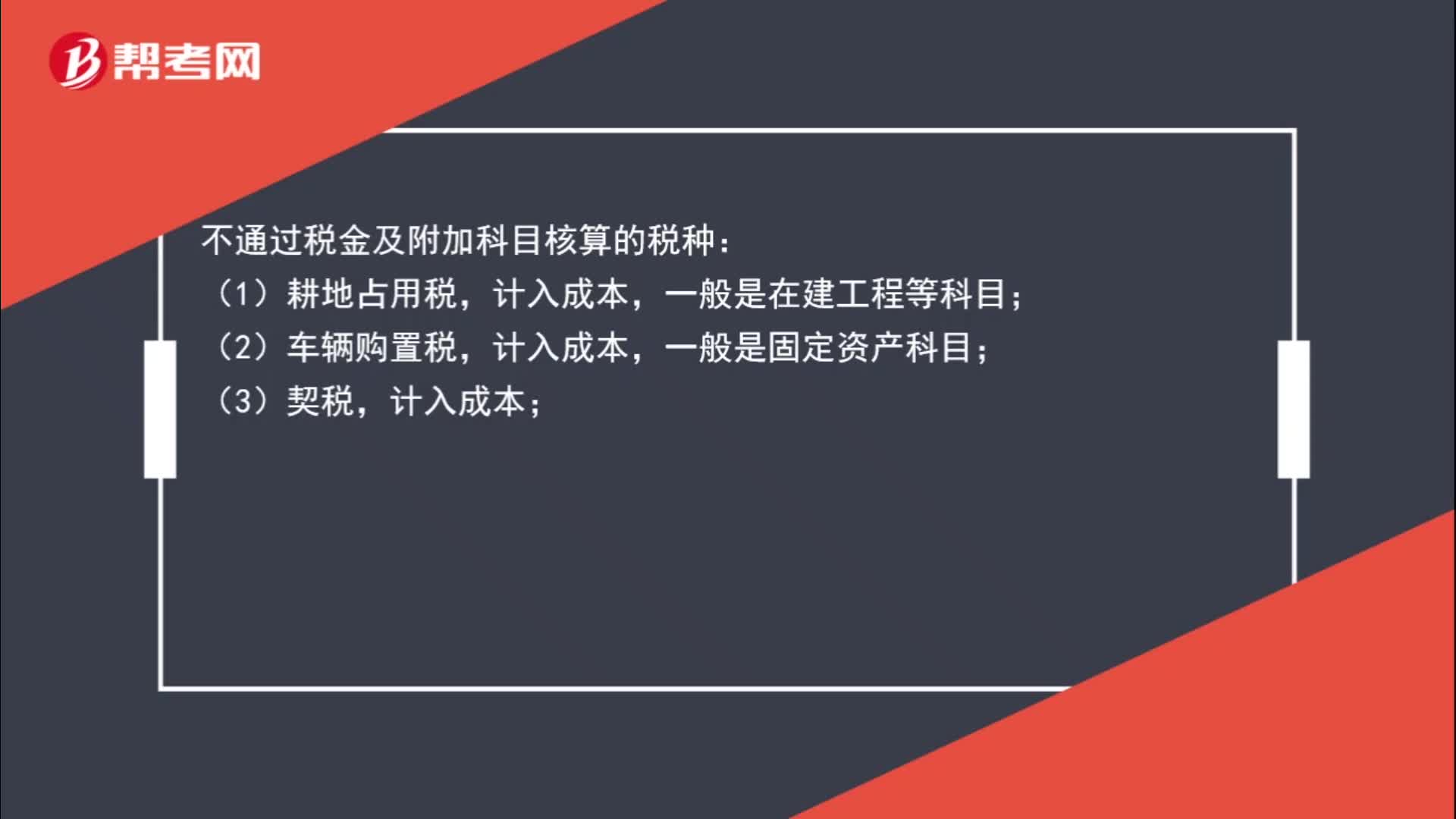

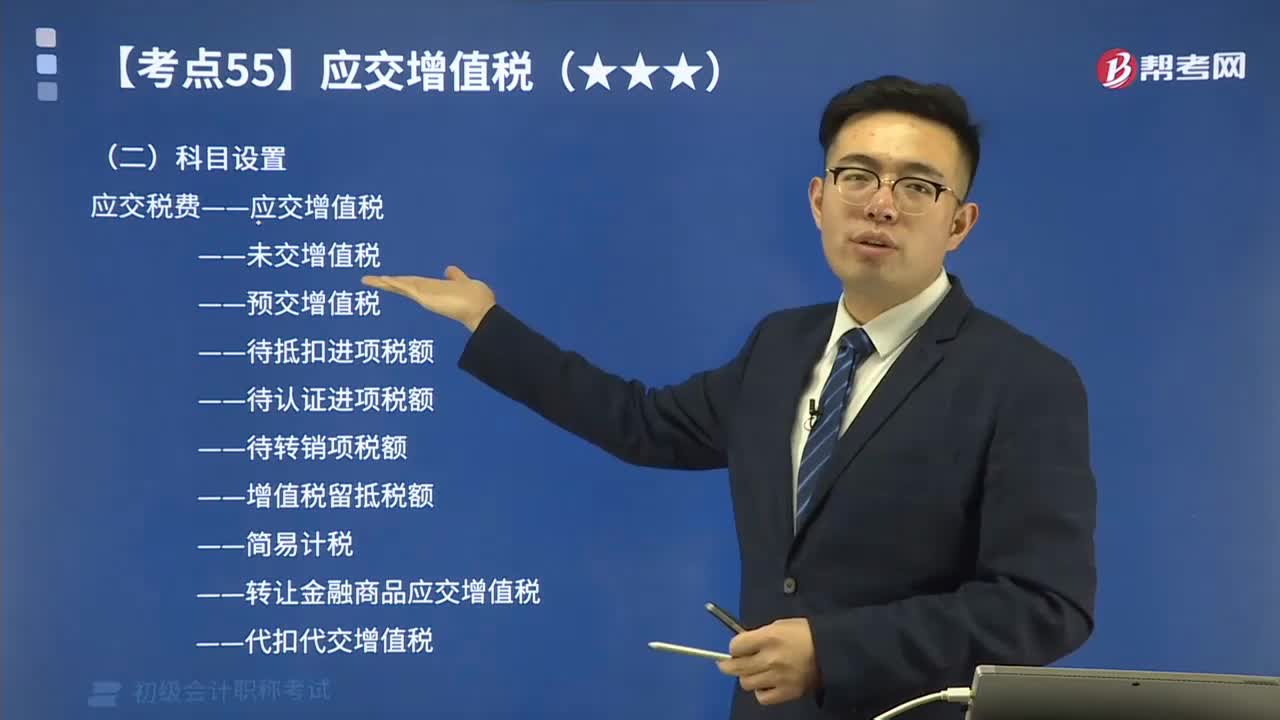

17:37初級會計中一般納稅人的科目設置都有哪些?:增值稅是以商品(含應稅勞務、應稅服務)在流轉過程中產(chǎn)生的增值額作為計稅依據(jù)而征收的一種流轉稅。應交增值稅是指一般納稅人和小規(guī)模納稅人銷售貨物或者提供加工、修理修配勞務活動本期應交納的增值稅。記錄一般納稅人購進貨物、加工修理修配勞務、服務、無形資產(chǎn)或不動產(chǎn)而支付或負擔的、準予從當期銷項稅額中抵扣的增值稅額“記錄一般納稅人按照現(xiàn)行增值稅制度規(guī)定因扣減銷售額而減少的銷項稅額。

07:10

07:10會計核算包括哪些內容?:會計核算包括會計核算的范圍、會計核算的基本要求、會計核算的基本業(yè)務流程。(6)財務成果的計算和處理【盈虧】。各單位必須根據(jù)實際發(fā)生的經(jīng)濟業(yè)務事項進行會計核算。三、會計核算的基本業(yè)務流程,(1)記賬憑證應當根據(jù)經(jīng)過審核(無誤)的原始憑證及有關資料編制。(2)會計賬簿必須依據(jù)經(jīng)過審核(無誤)的會計憑證登記,【2018年初級會計職稱考試真題】根據(jù)會計法律制度的規(guī)定,屬于會計核算內容的有()。

04:10

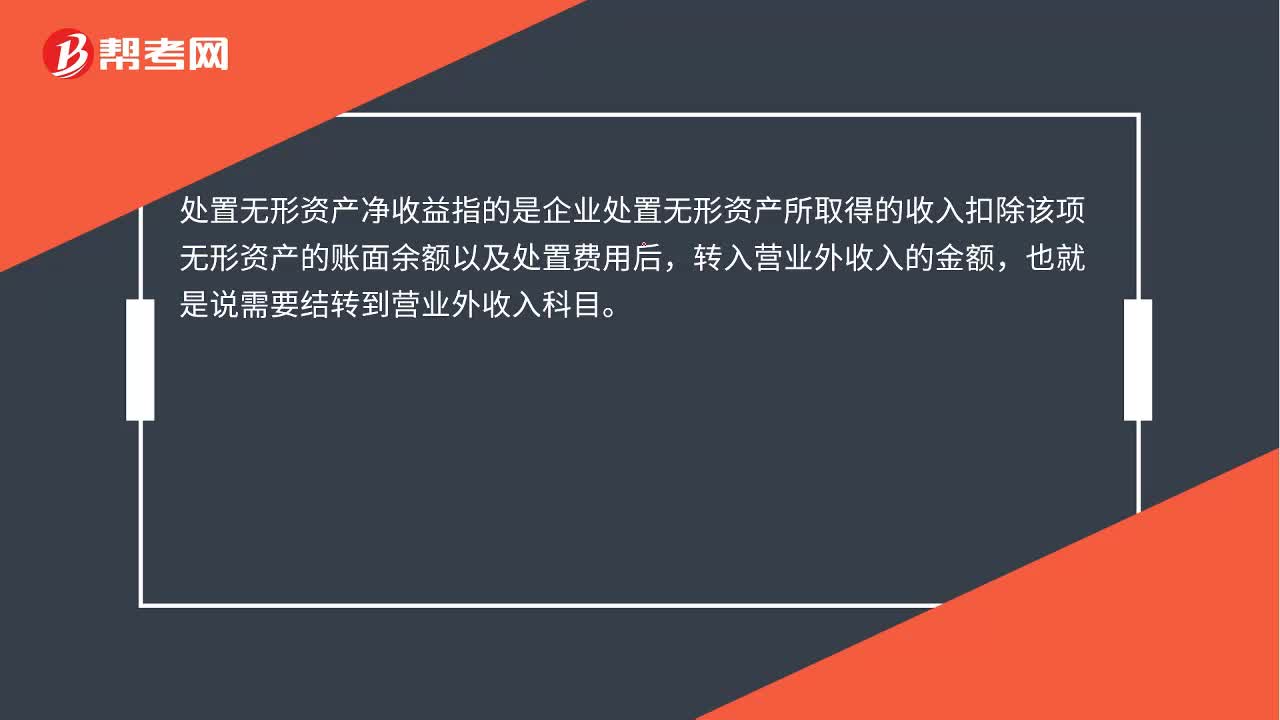

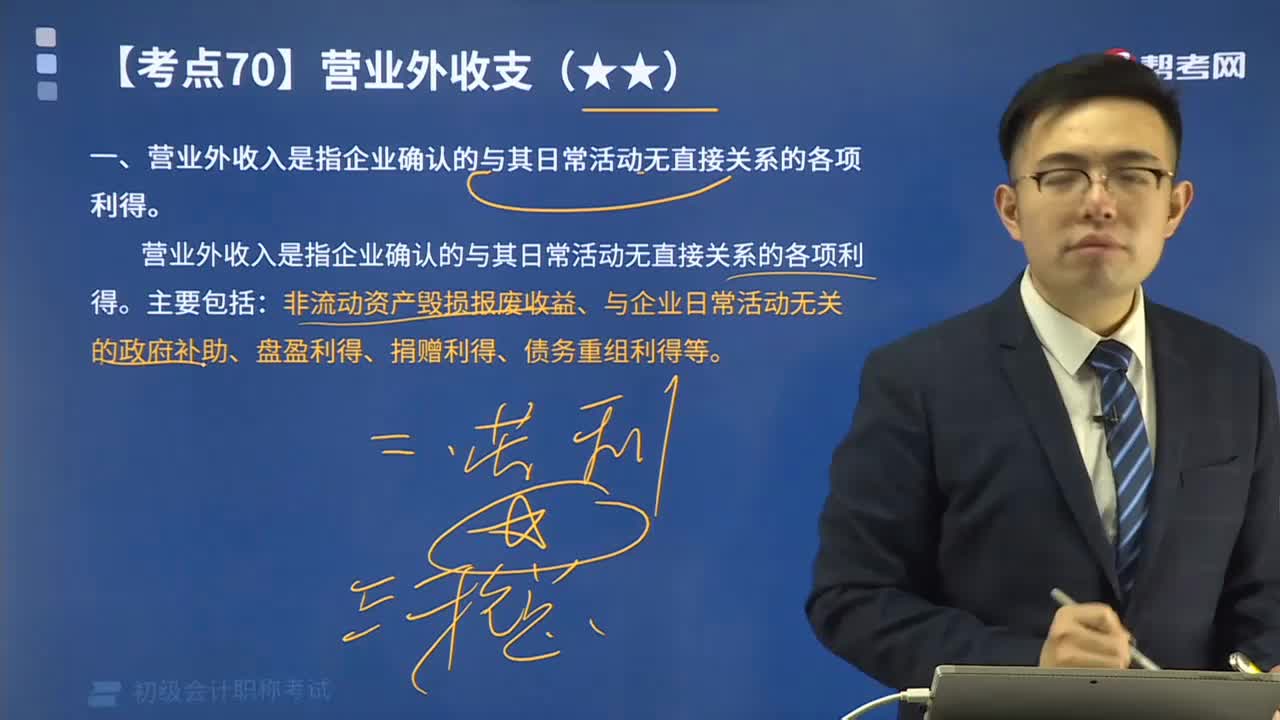

04:10營業(yè)外收入中科目設置及賬務處理包括哪些?:營業(yè)外收入中科目設置及賬務處理包括哪些?營業(yè)外收益”應列入當期利潤的收入,營業(yè)外收入是指企業(yè)確認的與其日常活動無直接關系的各項利得。非流動資產(chǎn)毀損報廢收益、與企業(yè)日常活動無關的政府補助、盤盈利得、捐贈利得、債務重組利得等:二、營業(yè)外收入的科目設置及賬務處理。核算營業(yè)外收入的取得及結轉情況。(一)企業(yè)確認處置非流動資產(chǎn)毀損報廢收益時:(二)企業(yè)確認盤盈利得、捐贈利得計入營業(yè)外收入時“科目應無余額。

01:35

01:35會計基礎有哪些核算方法?:會計基礎的核算方法。

00:46

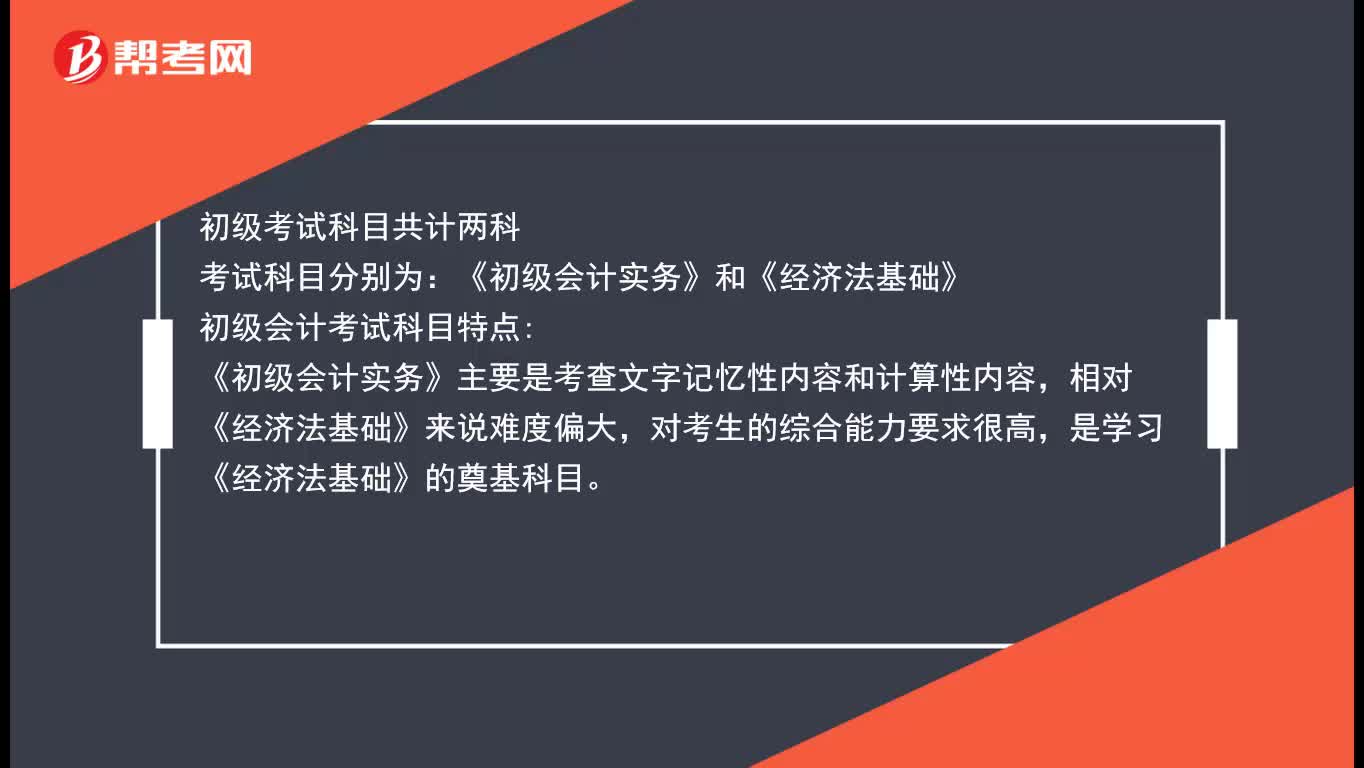

00:46初級會計考試科目都有哪些?:初級考試科目共計兩科 考試科目分別為:《初級會計實務》和《經(jīng)濟法基礎》

06:53

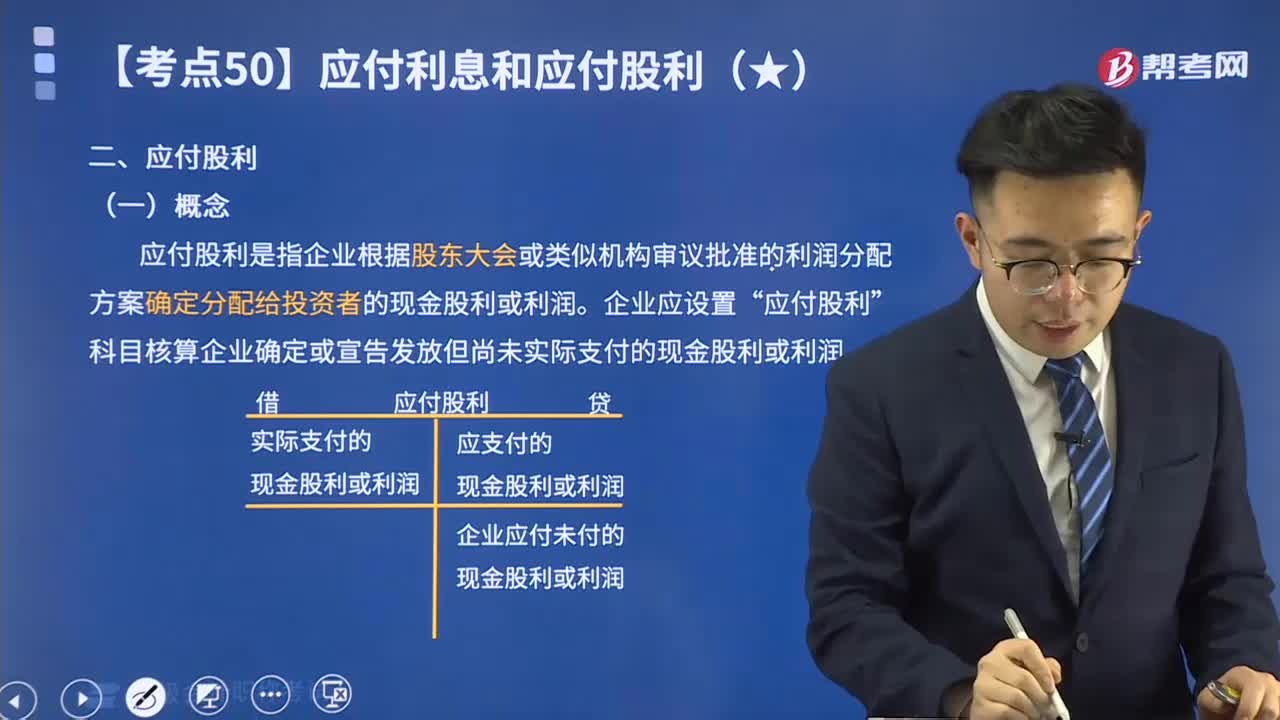

06:53來學習什么是會計的應付股利?:應付股利是指企業(yè)根據(jù)股東大會或類似機構審議批準的利潤分配方案確定分配給投資者的現(xiàn)金股利或利潤。企業(yè)應設置“應付股利”科目核算企業(yè)確定或宣告發(fā)放但尚未實際支付的現(xiàn)金股利或利潤。

12:35

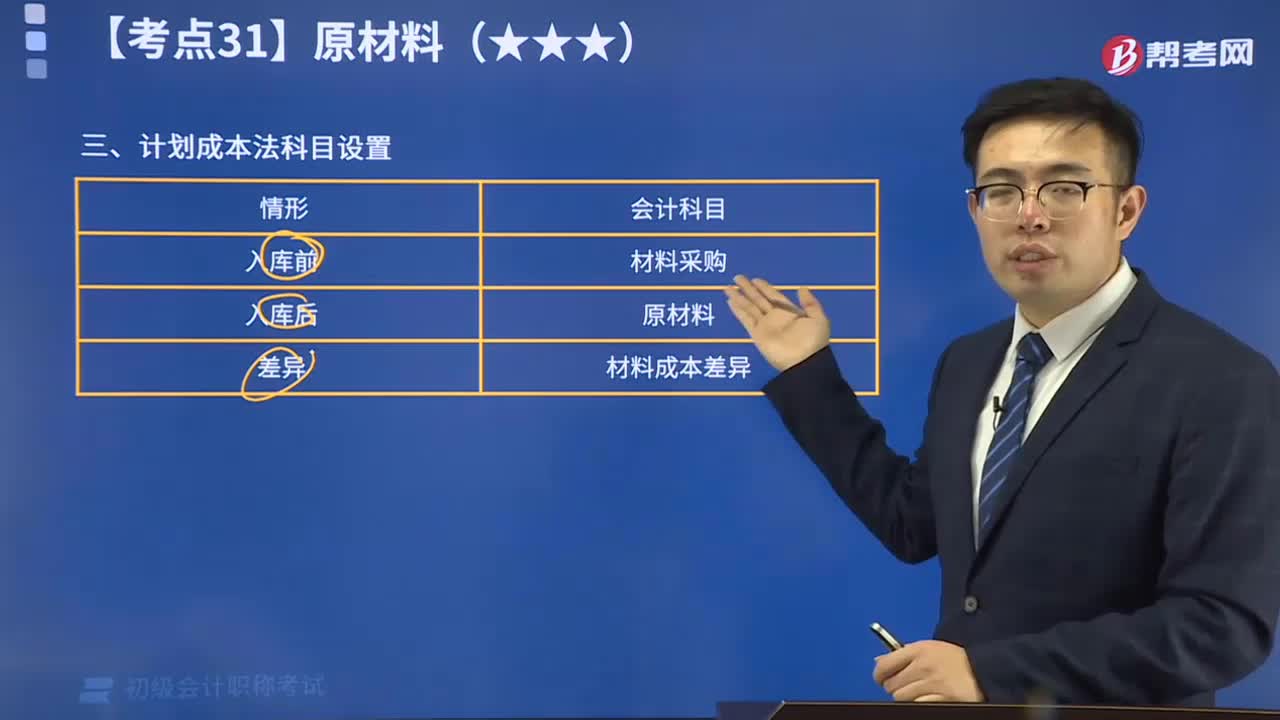

12:35計劃成本法科目設置視頻精講:計劃成本法只能對存貨進行日常的會計核算。在會計期末,企業(yè)需要通過"材料成本差異"等賬戶,將發(fā)出的存貨和期末結余的存貨調整為實際成本。

01:54

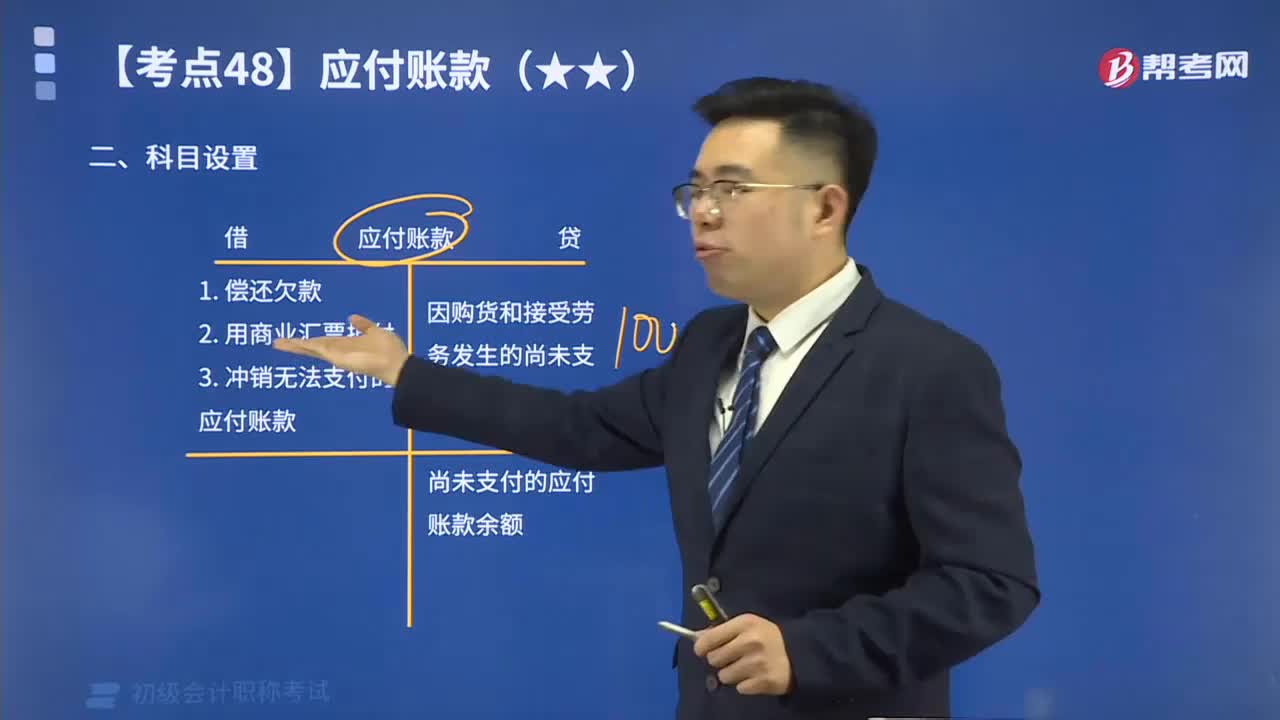

01:54快速記憶應付賬款的科目設置是什么?:本科目核算企業(yè)因購買材料、商品和接受勞務供應等經(jīng)營活動應支付的款項。

01:39

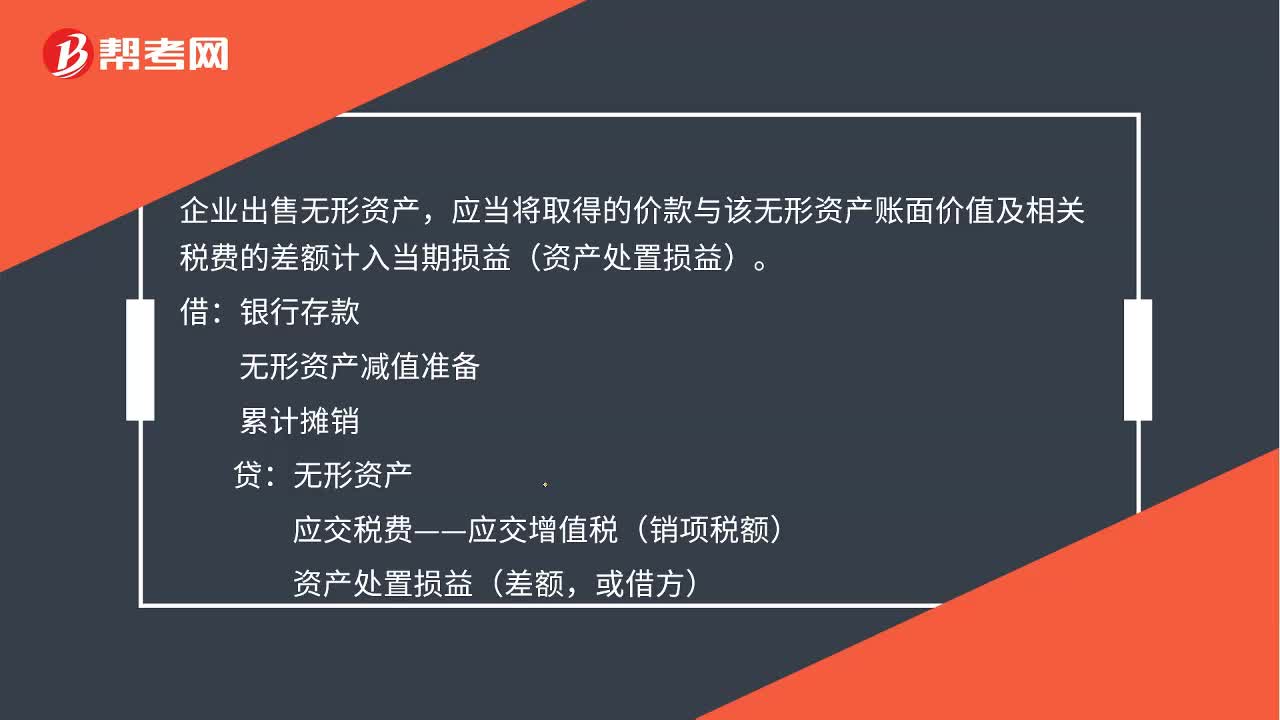

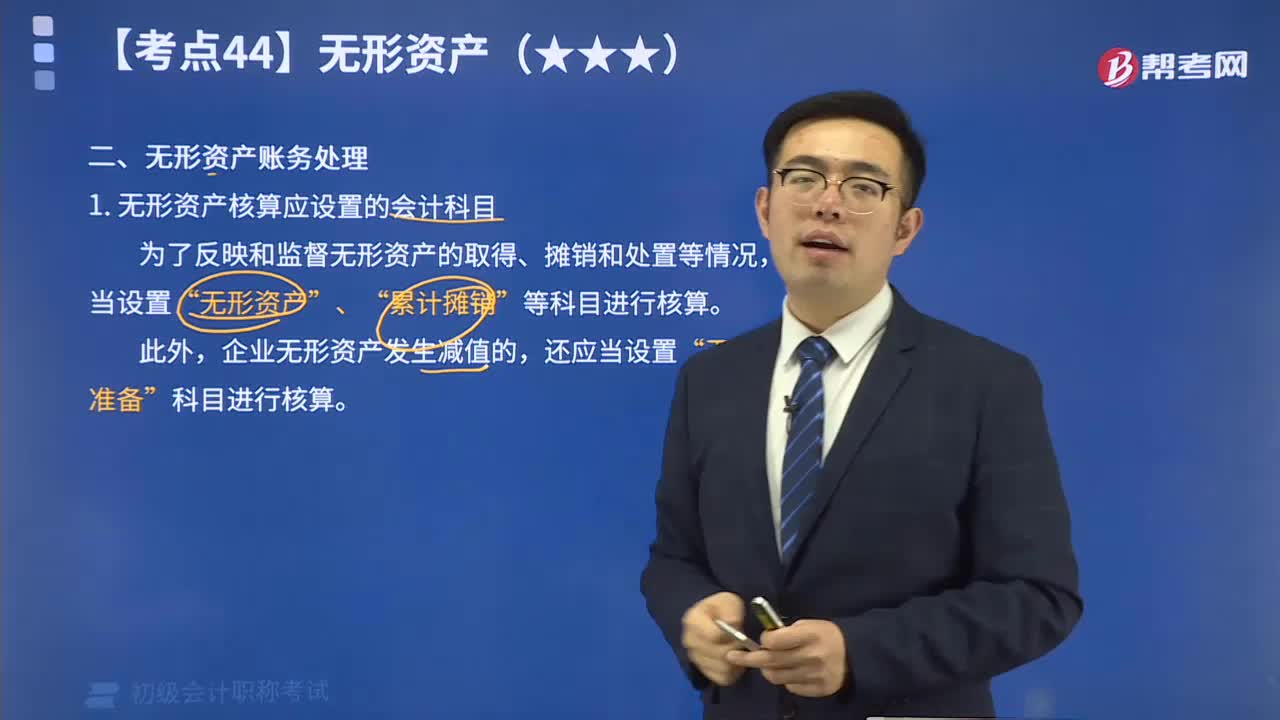

01:39無形資產(chǎn)核算應設置的會計科目有哪些?:無形資產(chǎn)的核算包括:無形資產(chǎn)的取得(外購的、自行開發(fā)的)、攤銷、處置及減值答。為了反映和監(jiān)督無形資產(chǎn)的取得、攤銷和處置等情況,企業(yè)應當設置“無形資產(chǎn)“、“累計攤銷”等科目進行核算。“累計攤銷”科目屬于“無形資產(chǎn)”的調整科目,核算企業(yè)對使用壽命有限的無形資產(chǎn)計提的累計攤銷,貸方登記企業(yè)計提的無形資產(chǎn)攤銷,借方登記處置無形資產(chǎn)轉出的累計攤銷,期末貸方余額,反映企業(yè)無形資產(chǎn)的累計攤銷額。

02:17

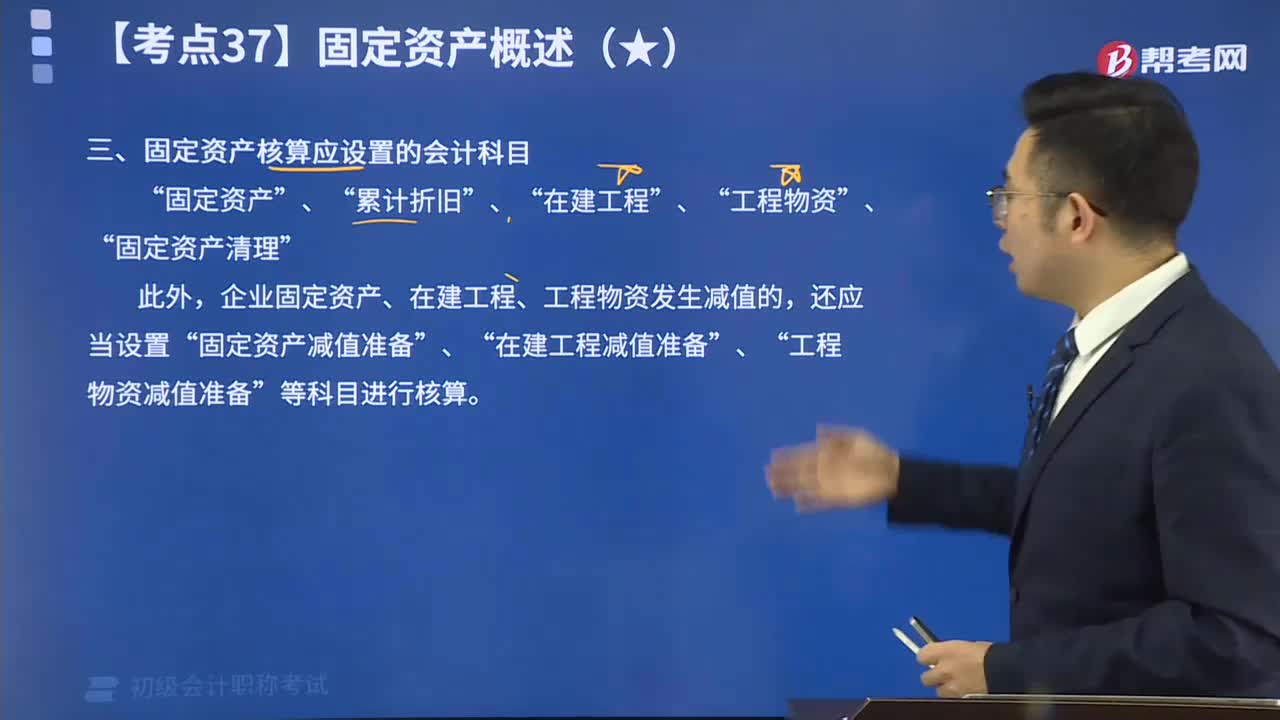

02:17固定資產(chǎn)核算應設置什么會計科目呢?:固定資產(chǎn)核算應設置的會計科目有“固定資產(chǎn)”、“累計折舊”、“在建工程”、“工程物資”、“固定資產(chǎn)清理”。此外,企業(yè)固定資產(chǎn)、在建工程、工程物資發(fā)生減值的,還應當設置“固定資產(chǎn)減值準備”、“在建工程減值準備”、“工程物資減值準備”等科目進行核算。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日