-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

總部資產(chǎn)的顯著特征是什么?

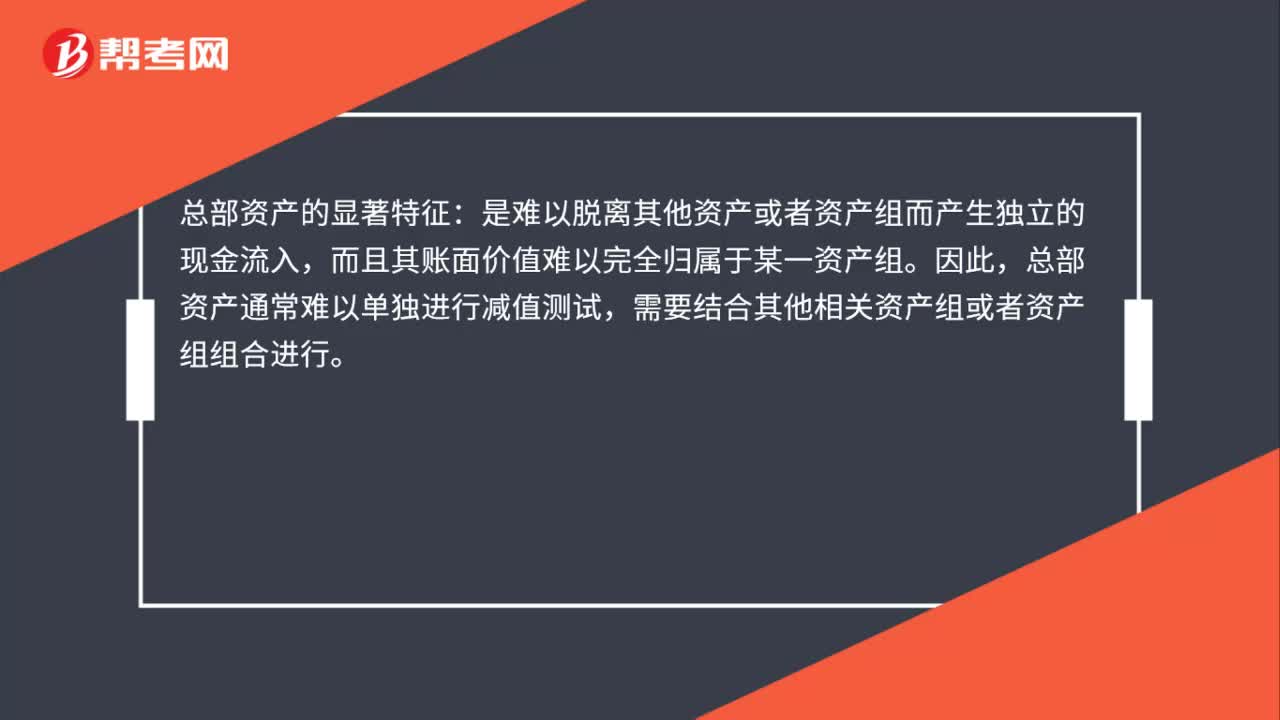

總部資產(chǎn)的顯著特征:是難以脫離其他資產(chǎn)或者資產(chǎn)組而產(chǎn)生獨立的現(xiàn)金流入,而且其賬面價值難以完全歸屬于某一資產(chǎn)組。因此,總部資產(chǎn)通常難以單獨進行減值測試,需要結(jié)合其他相關(guān)資產(chǎn)組或者資產(chǎn)組組合進行。

微信截圖_1595917514320920200728142454202.png)

00:36

00:36

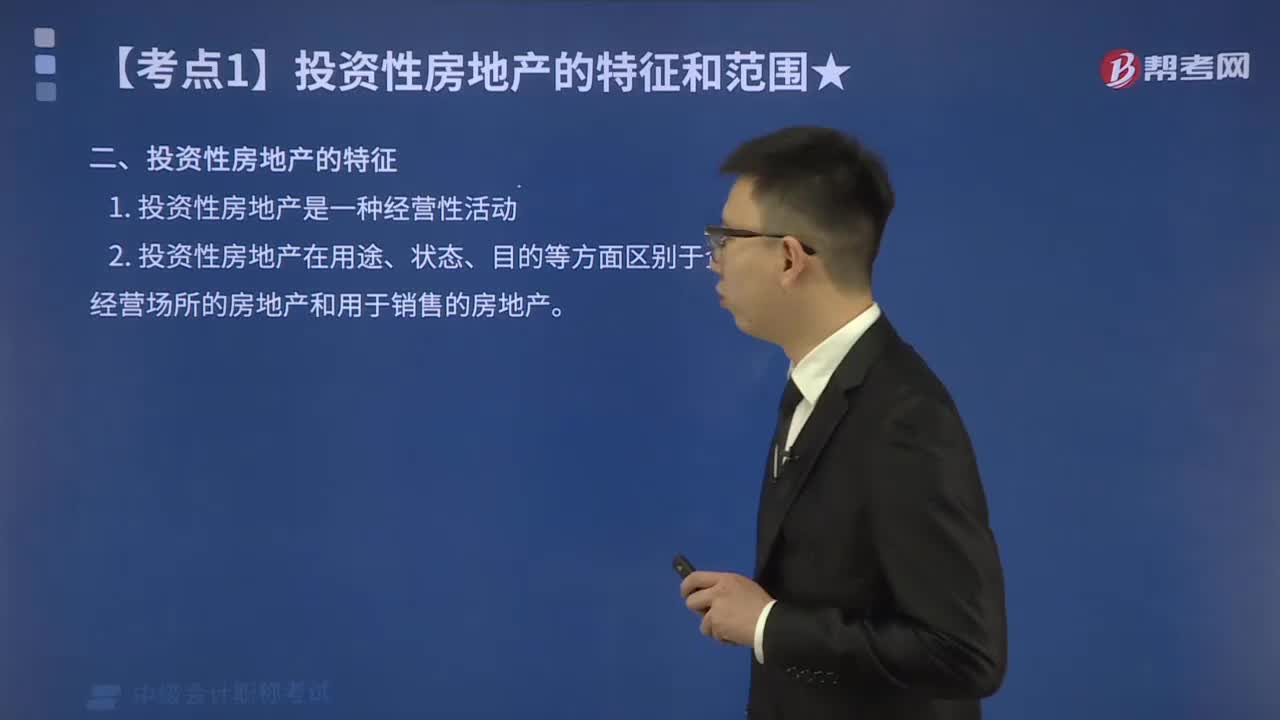

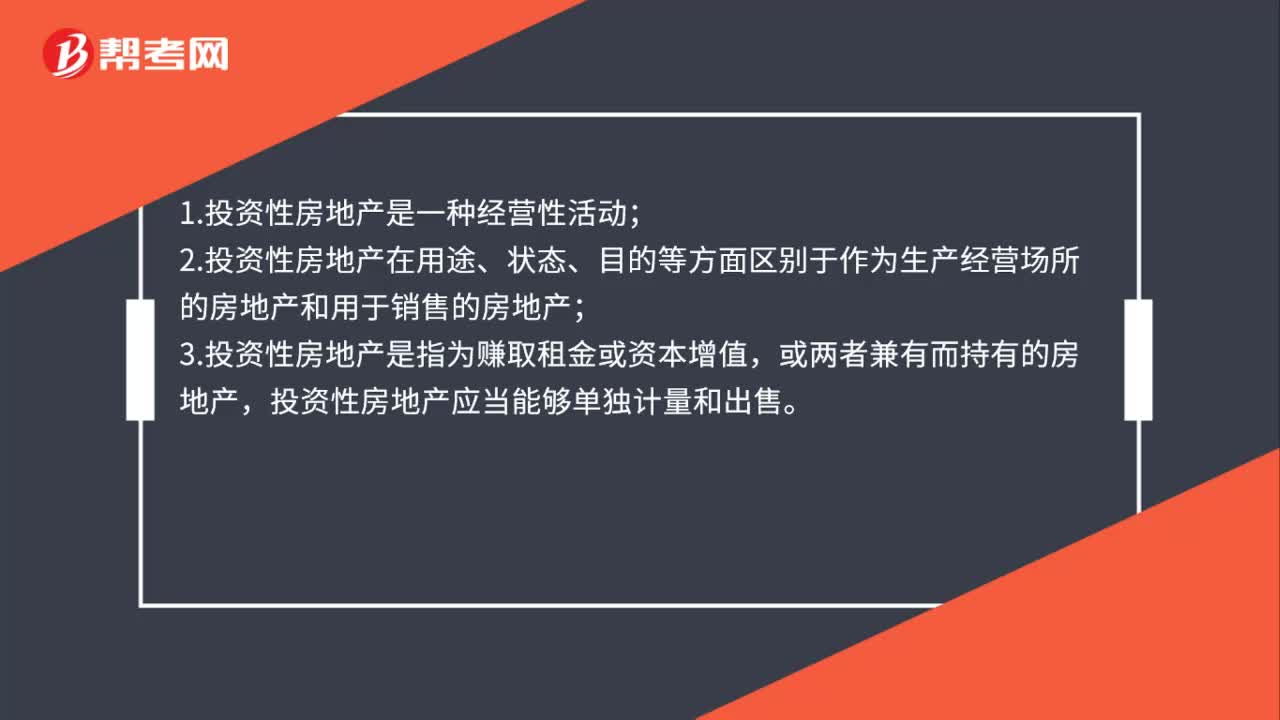

投資性房地產(chǎn)的特征是什么?:投資性房地產(chǎn)的特征是什么?1.投資性房地產(chǎn)是一種經(jīng)營性活動;2.投資性房地產(chǎn)在用途、狀態(tài)、目的等方面區(qū)別于作為生產(chǎn)經(jīng)營場所的房地產(chǎn)和用于銷售的房地產(chǎn);3.投資性房地產(chǎn)是指為賺取租金或資本增值,或兩者兼有而持有的房地產(chǎn),投資性房地產(chǎn)應(yīng)當(dāng)能夠單獨計量和出售。

00:26

00:26

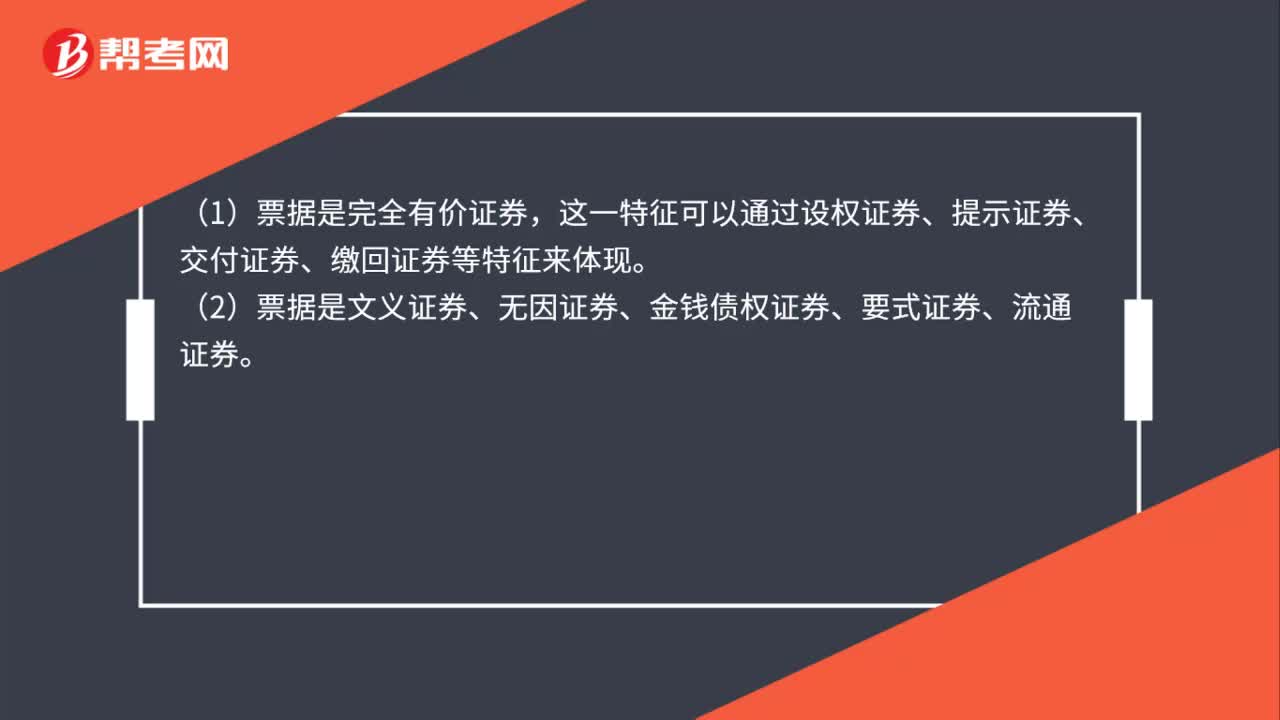

票據(jù)的特征是什么?:票據(jù)的特征是什么?(1)票據(jù)是完全有價證券,這一特征可以通過設(shè)權(quán)證券、提示證券、交付證券、繳回證券等特征來體現(xiàn)。(2)票據(jù)是文義證券、無因證券、金錢債權(quán)證券、要式證券、流通證券。

00:21

00:21

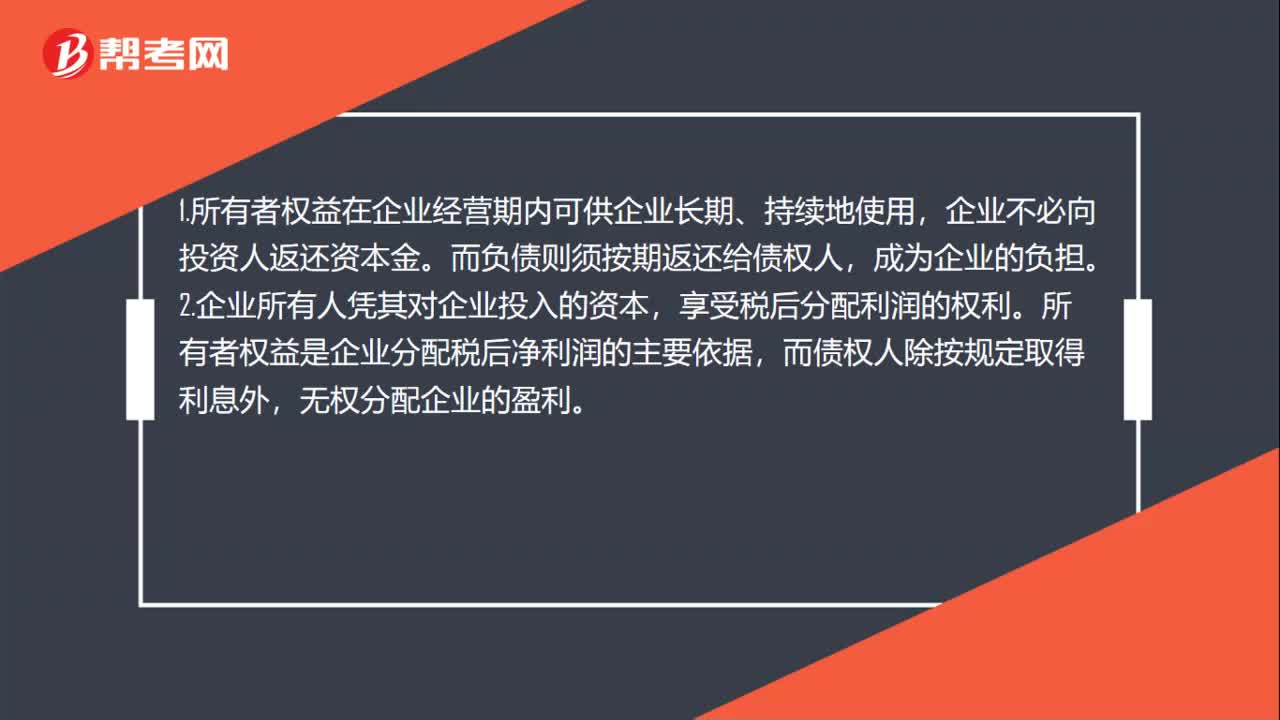

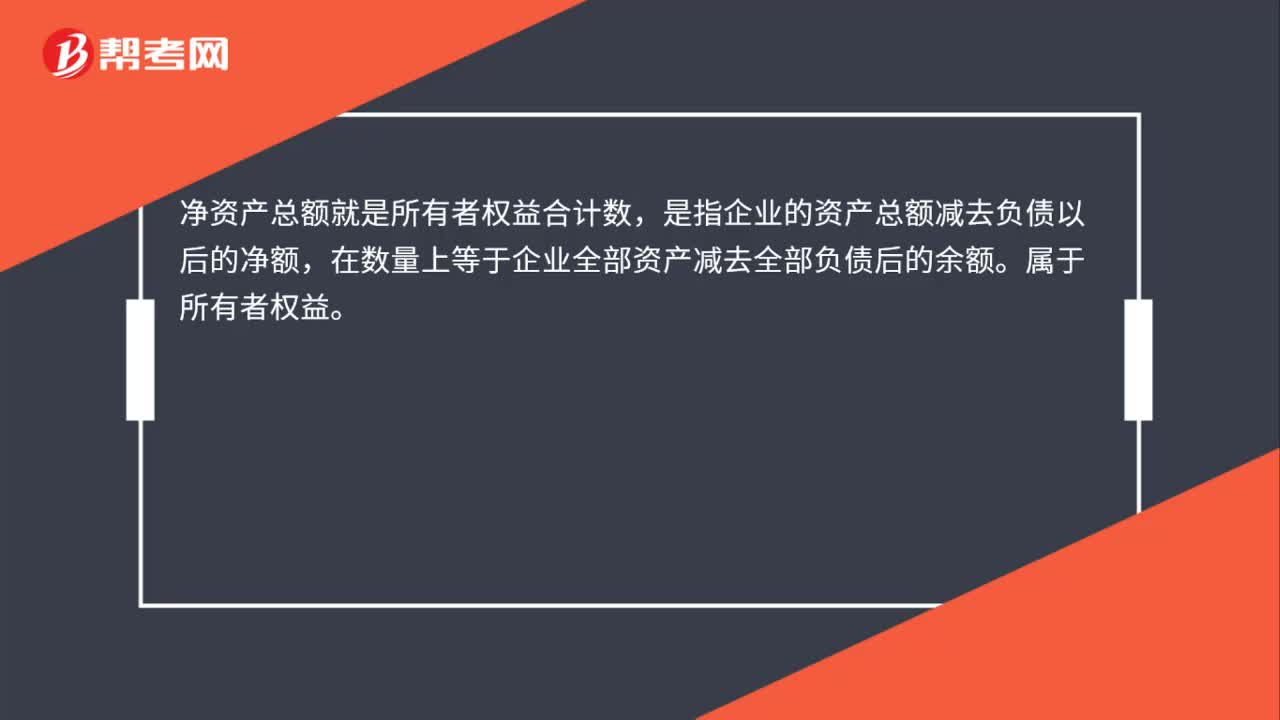

凈資產(chǎn)總額是什么?:凈資產(chǎn)總額是什么?凈資產(chǎn)總額就是所有者權(quán)益合計數(shù),是指企業(yè)的資產(chǎn)總額減去負(fù)債以后的凈額,在數(shù)量上等于企業(yè)全部資產(chǎn)減去全部負(fù)債后的余額。屬于所有者權(quán)益。

00:16

00:16

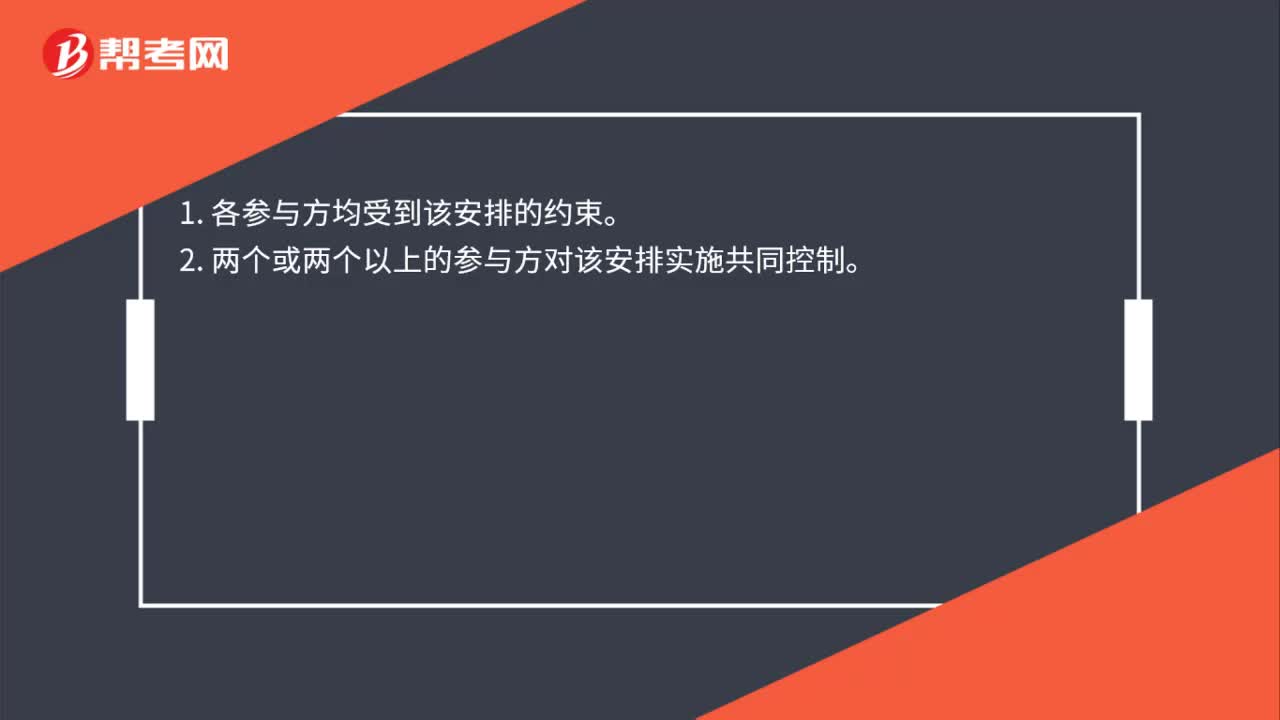

合營安排的特征是什么?:合營安排的特征是什么?1.。各參與方均受到該安排的約束。2. 兩個或兩個以上的參與方對該安排實施共同控制

02:20

02:20

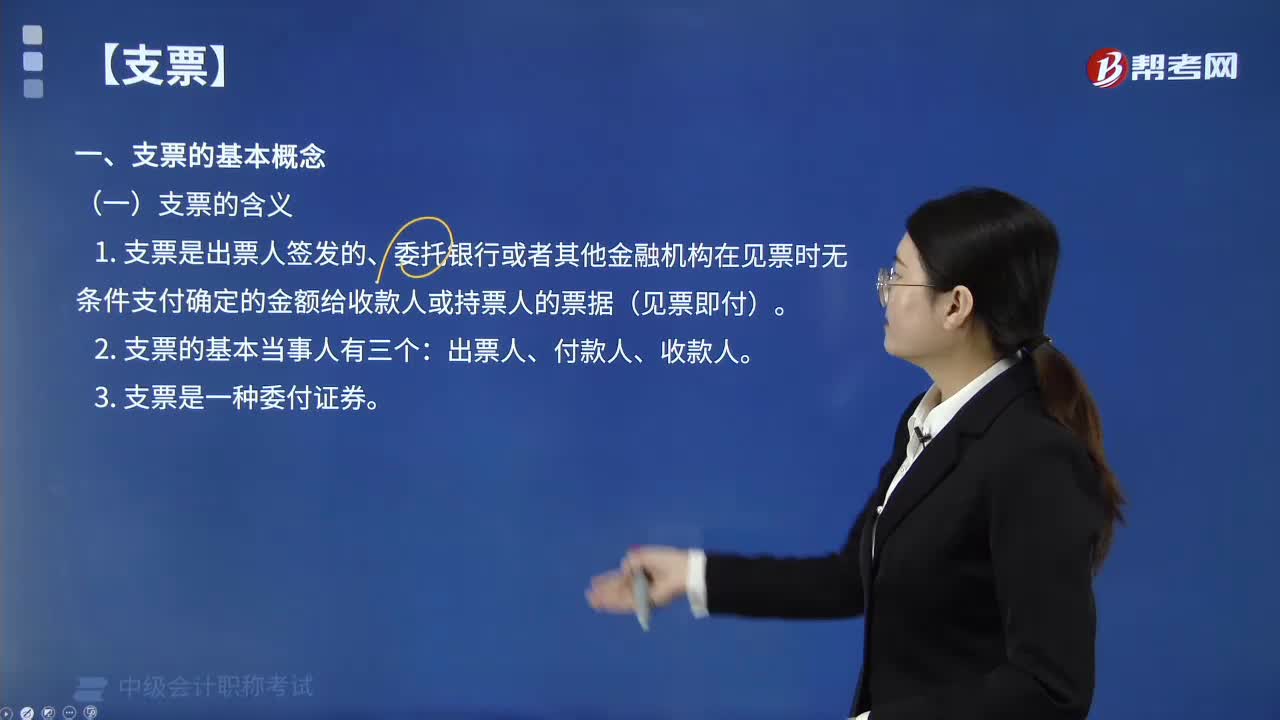

支票有幾個顯著特征?:支票是一種委付證券,(一)支票的含義。(1)支票是出票人簽發(fā)的、委托銀行或者其他金融機構(gòu)在見票時無條件支付確定的金額給收款人或持票人的票據(jù)(見票即付):(二)支票的種類。《票據(jù)法》按照支付票款方式。將支票分為現(xiàn)金支票、轉(zhuǎn)賬支票和普通支票“(1)現(xiàn)金支票”現(xiàn)金支票只能用于支取現(xiàn)金“(2)轉(zhuǎn)賬支票”轉(zhuǎn)賬支票只能用于轉(zhuǎn)賬。(3)普通支票”支票上未印有“轉(zhuǎn)賬,字樣的為普通支票。普通支票可以用于支取現(xiàn)金。

00:41

00:41

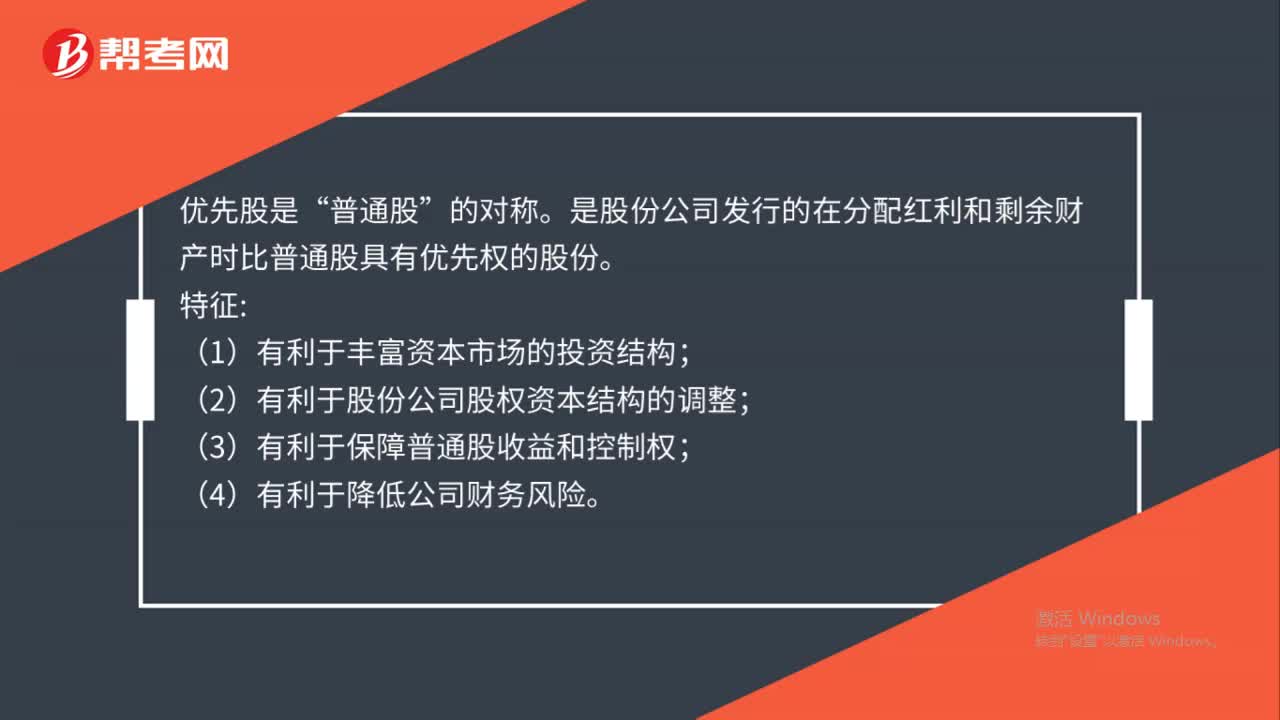

優(yōu)先股及特征是什么?:優(yōu)先股及特征是什么?優(yōu)先股是“普通股”的對稱。是股份公司發(fā)行的在分配紅利和剩余財產(chǎn)時比普通股具有優(yōu)先權(quán)的股份。特征:(1)有利于豐富資本市場的投資結(jié)構(gòu);(2)有利于股份公司股權(quán)資本結(jié)構(gòu)的調(diào)整;(3)有利于保障普通股收益和控制權(quán);(4)有利于降低公司財務(wù)風(fēng)險。

02:25

02:25

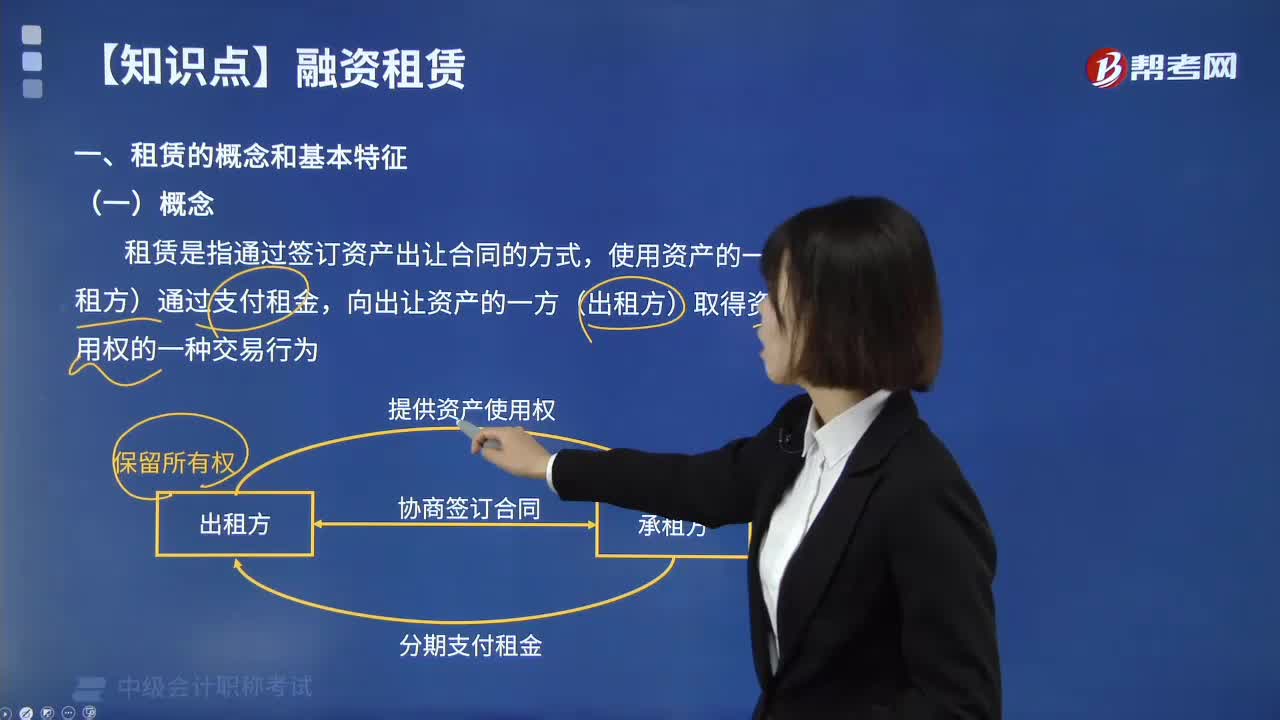

租賃的概念和基本特征是什么?:租賃是指通過簽訂資產(chǎn)出讓合同的方式,使用資產(chǎn)的一方(承租方)通過支付租金。向出讓資產(chǎn)的一方(出租方)取得資產(chǎn)使用權(quán)的一種交易行為。租賃資產(chǎn)的所有權(quán)與使用權(quán)分離是租賃的主要特點之一。銀行信用雖然也是所有權(quán)與使用權(quán)相分離,租賃則是資金與實物相結(jié)合基礎(chǔ)上的分離,租賃是以商品形態(tài)與貨幣形態(tài)相結(jié)合提供的信用活動,出租人在向企業(yè)出租資產(chǎn)的同時,并以分期支付租金的方式來體現(xiàn)。

00:32

00:32

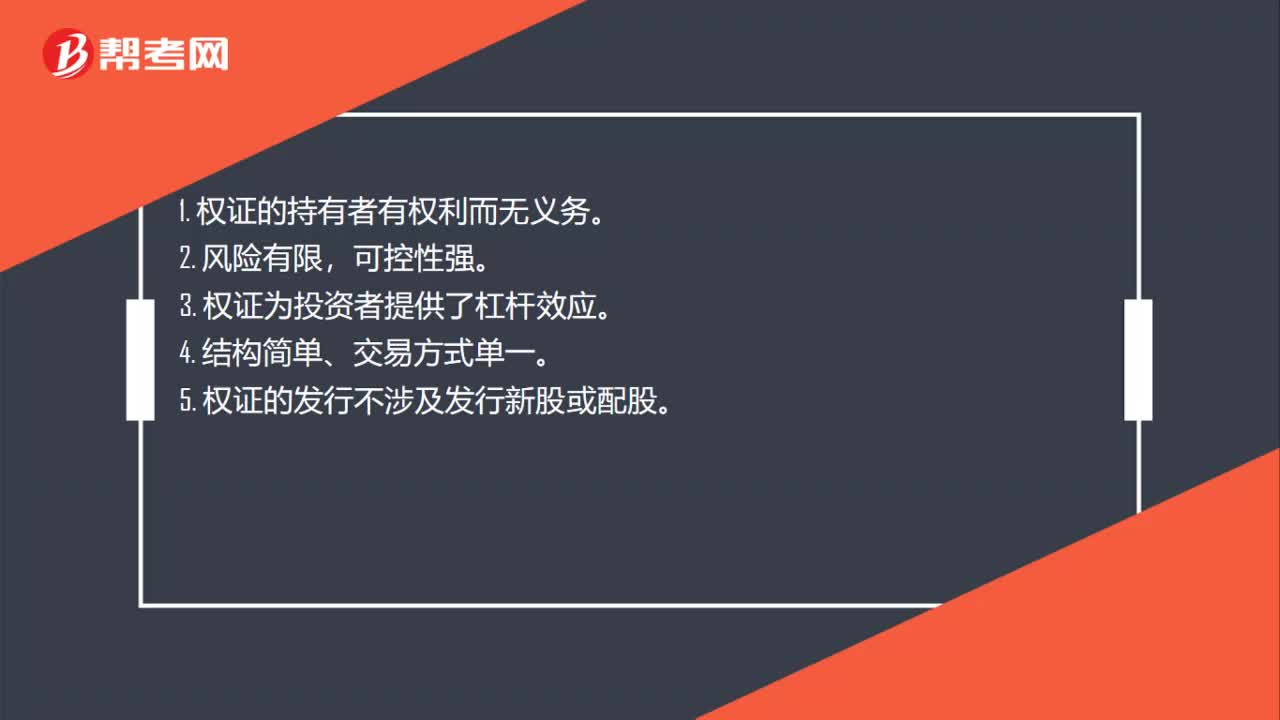

認(rèn)股權(quán)證基本特征是什么?:認(rèn)股權(quán)證基本特征是什么?權(quán)證的持有者有權(quán)利而無義務(wù),風(fēng)險有限。可控性強。權(quán)證為投資者提供了杠桿效應(yīng)結(jié)構(gòu)簡單、交易方式單一5.權(quán)證的發(fā)行不涉及發(fā)行新股或配股

00:34

00:34

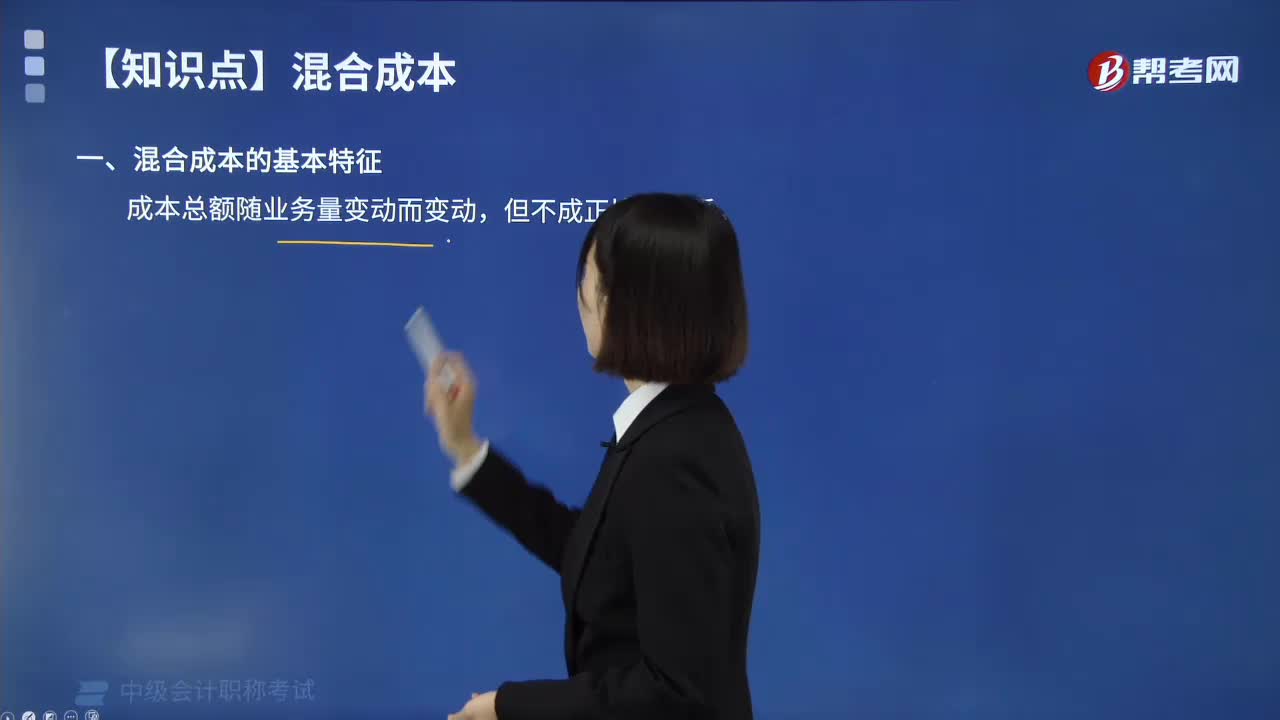

混合成本的基本特征是什么?:混合成本的基本特征是什么?按照成本性態(tài),即在一定條件下成本總額與特定業(yè)務(wù)量之間的依存關(guān)系,成本可以分為固定成本、變動成本和混合成本三大類。介于固定成本和變動成本之間,其總額既隨業(yè)務(wù)量變動又不成正比例的那部分成本。成本總額隨業(yè)務(wù)量變動而變動,在實際的項目中如維修費用、檢驗費用等,其成本性態(tài)并不明顯,但并不是正比例變動,兼具固定成本和變動成本兩種不同性質(zhì)的成本,簡稱為混合成本。

06:47

06:47

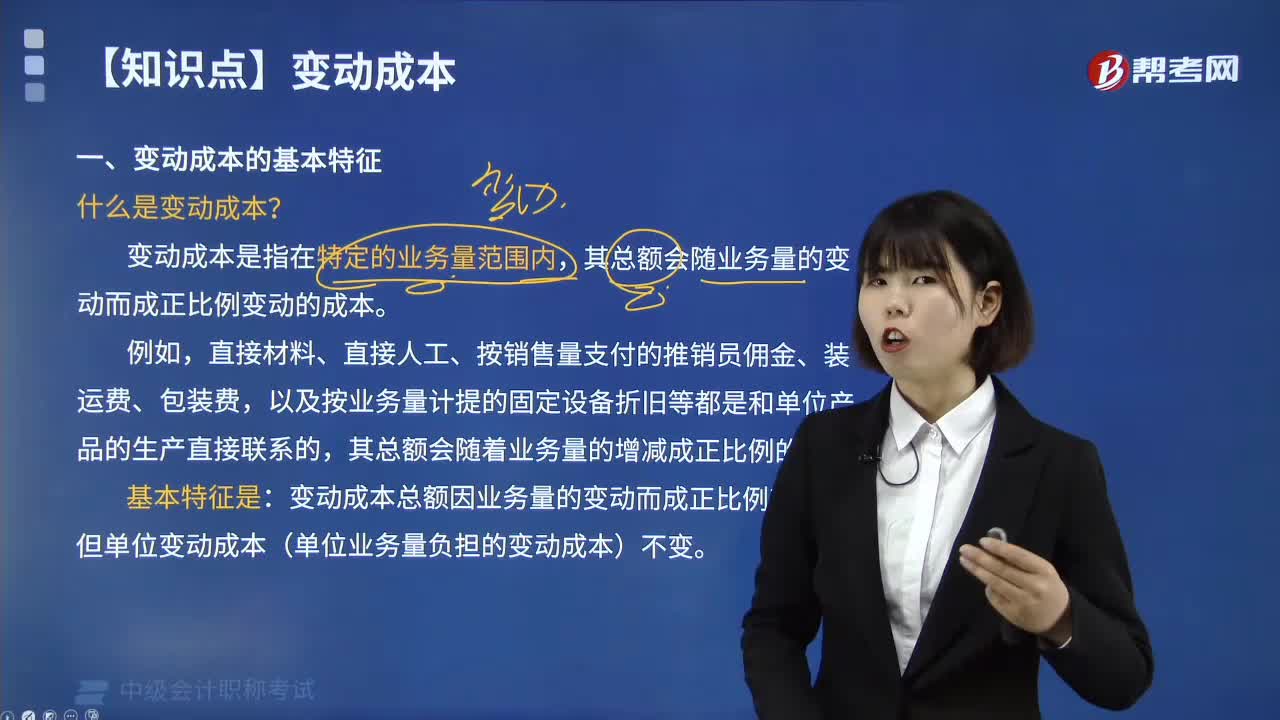

變動成本的基本特征是什么?:變動成本是指在特定的業(yè)務(wù)量范圍內(nèi),以及按業(yè)務(wù)量計提的固定設(shè)備折舊等都是和單位產(chǎn)品的生產(chǎn)直接聯(lián)系的,變動成本總額因業(yè)務(wù)量的變動而成正比例變動,但單位變動成本(單位業(yè)務(wù)量負(fù)擔(dān)的變動成本)不變。【2018年中級會計職稱考試真題】變動成本是指在特定的業(yè)務(wù)量范圍內(nèi),【解析】變動成本是指在特定的業(yè)務(wù)量范圍內(nèi)。屬于變動成本的有(),【解析】變動成本是指在特定的業(yè)務(wù)量范圍內(nèi)。

00:55

00:55

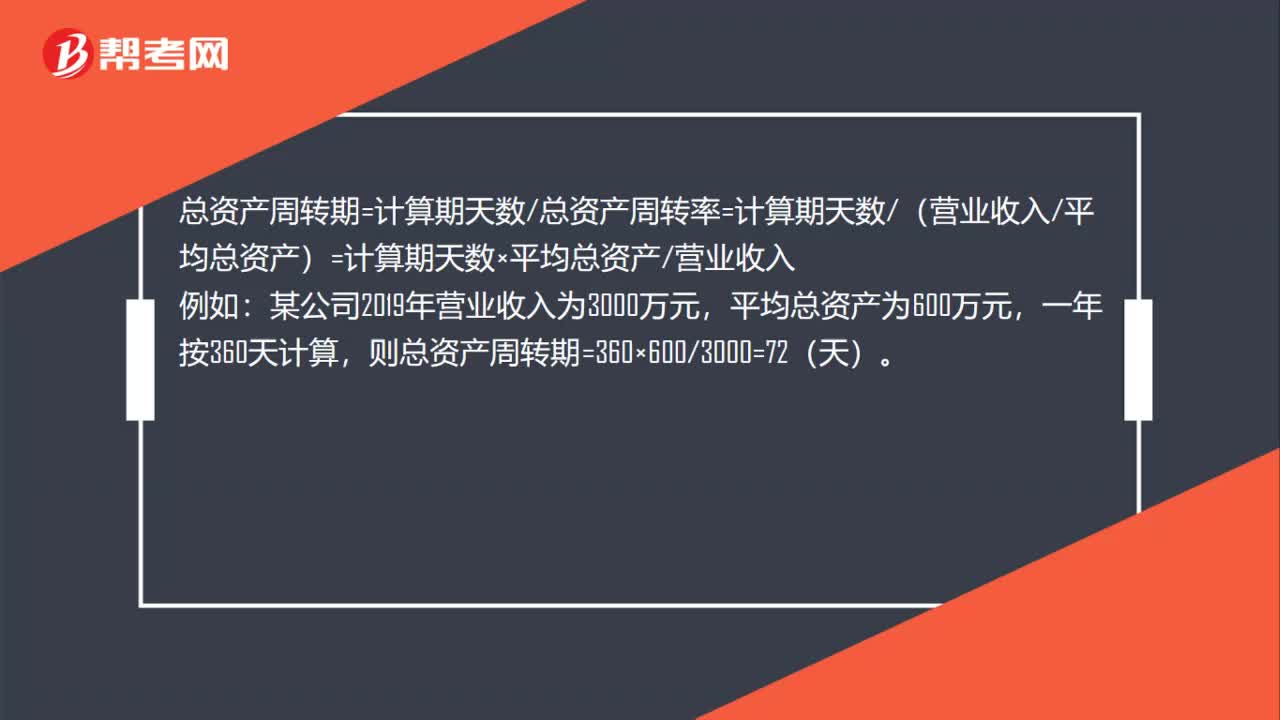

總資產(chǎn)周轉(zhuǎn)期計算公式是什么?:總資產(chǎn)周轉(zhuǎn)期計算公式是什么?總資產(chǎn)周轉(zhuǎn)期=計算期天數(shù)總資產(chǎn)周轉(zhuǎn)率=計算期天數(shù)(營業(yè)收入平均總資產(chǎn))=計算期天數(shù)×平均總資產(chǎn)營業(yè)收入:例如,某公司2019年營業(yè)收入為3000萬元,平均總資產(chǎn)為600萬元,一年按360天計算。則總資產(chǎn)周轉(zhuǎn)期=360×6003000=72(天)

00:17

00:17

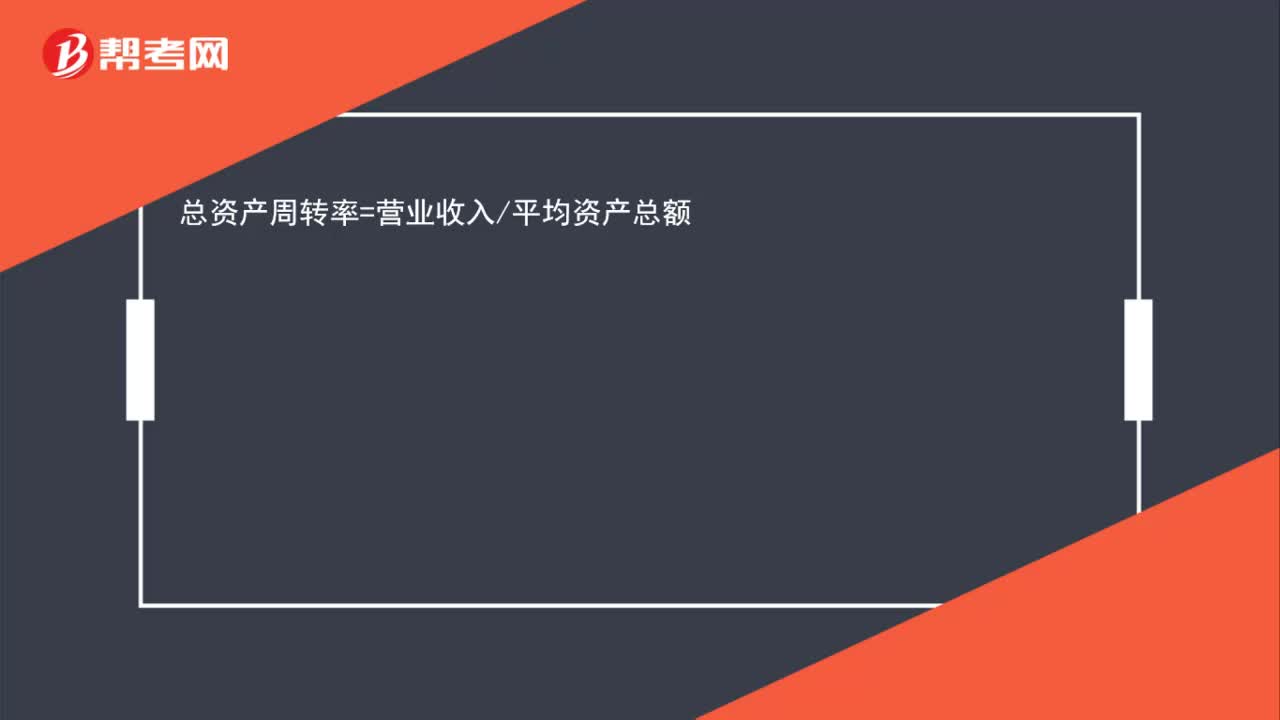

總資產(chǎn)周轉(zhuǎn)率的計算公式是什么?:總資產(chǎn)周轉(zhuǎn)率=營業(yè)收入平均資產(chǎn)總額

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日