-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

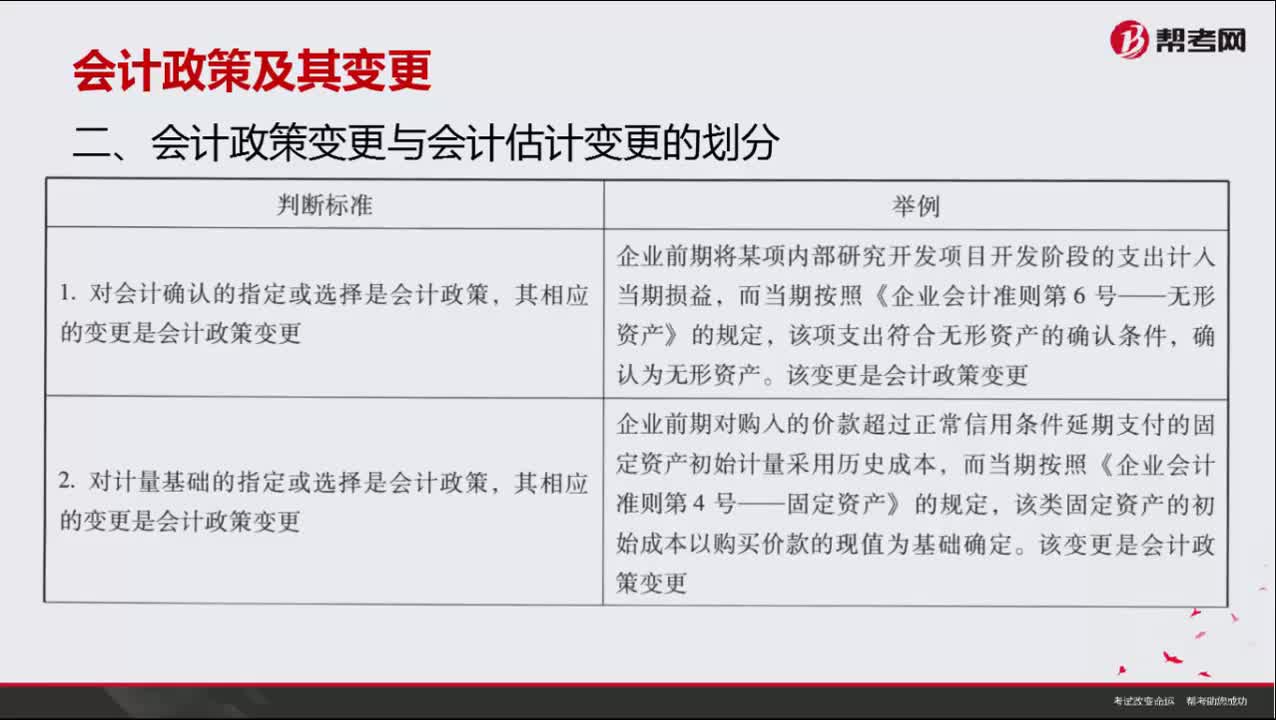

如何判斷會(huì)計(jì)政策是否變更?

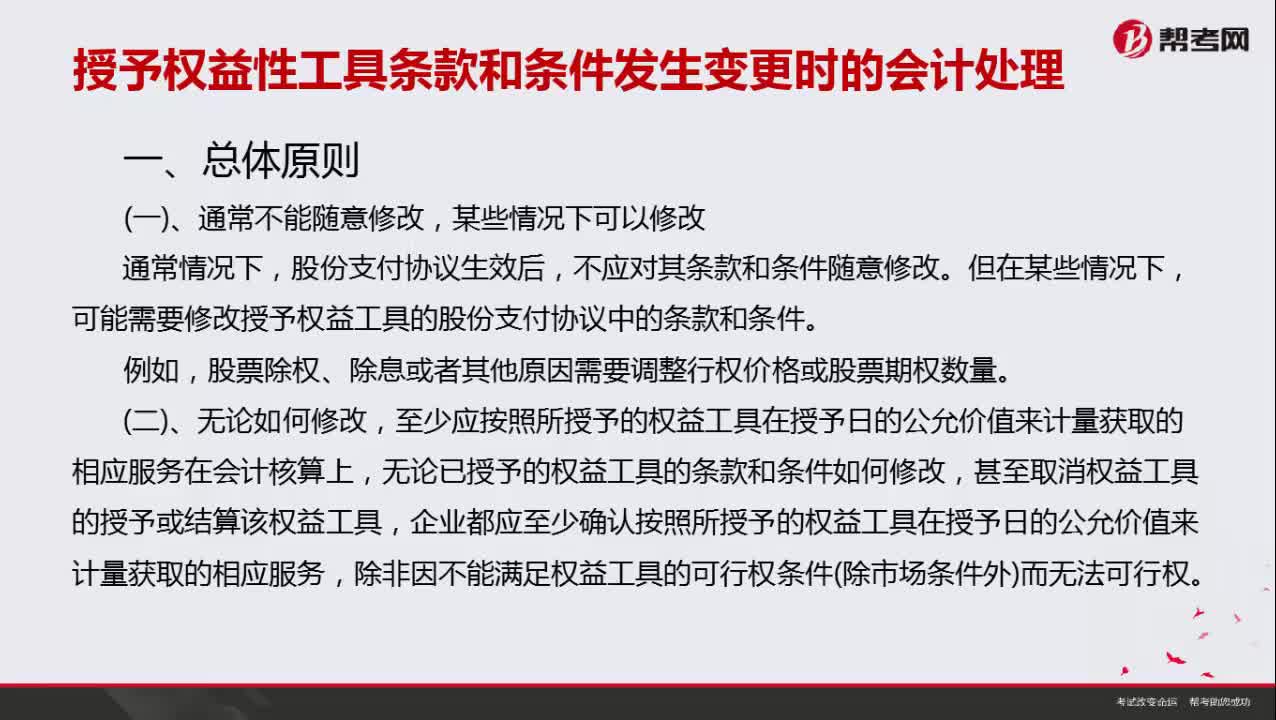

授予權(quán)益性工具條款和條件發(fā)生變更時(shí)會(huì)計(jì)處理的總體原則有哪些?

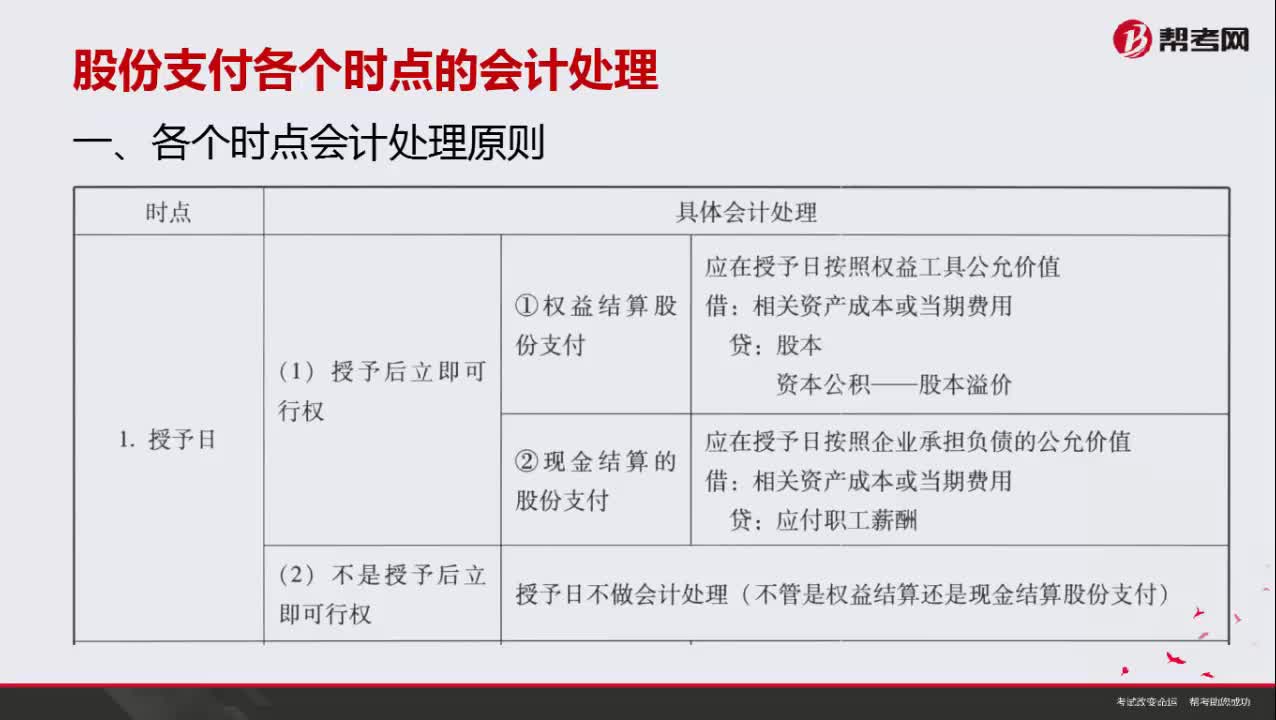

股份支付各個(gè)時(shí)點(diǎn)的會(huì)計(jì)如何處理?

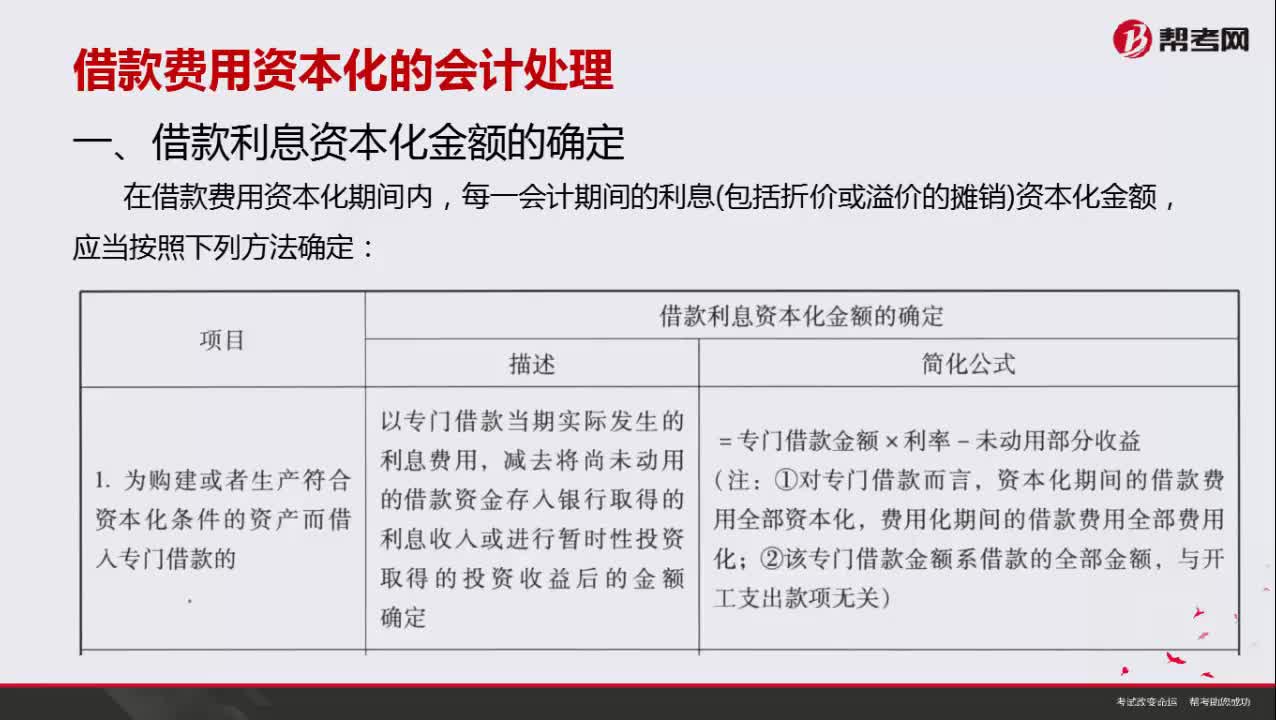

借款費(fèi)用資本化如何進(jìn)行會(huì)計(jì)處理?

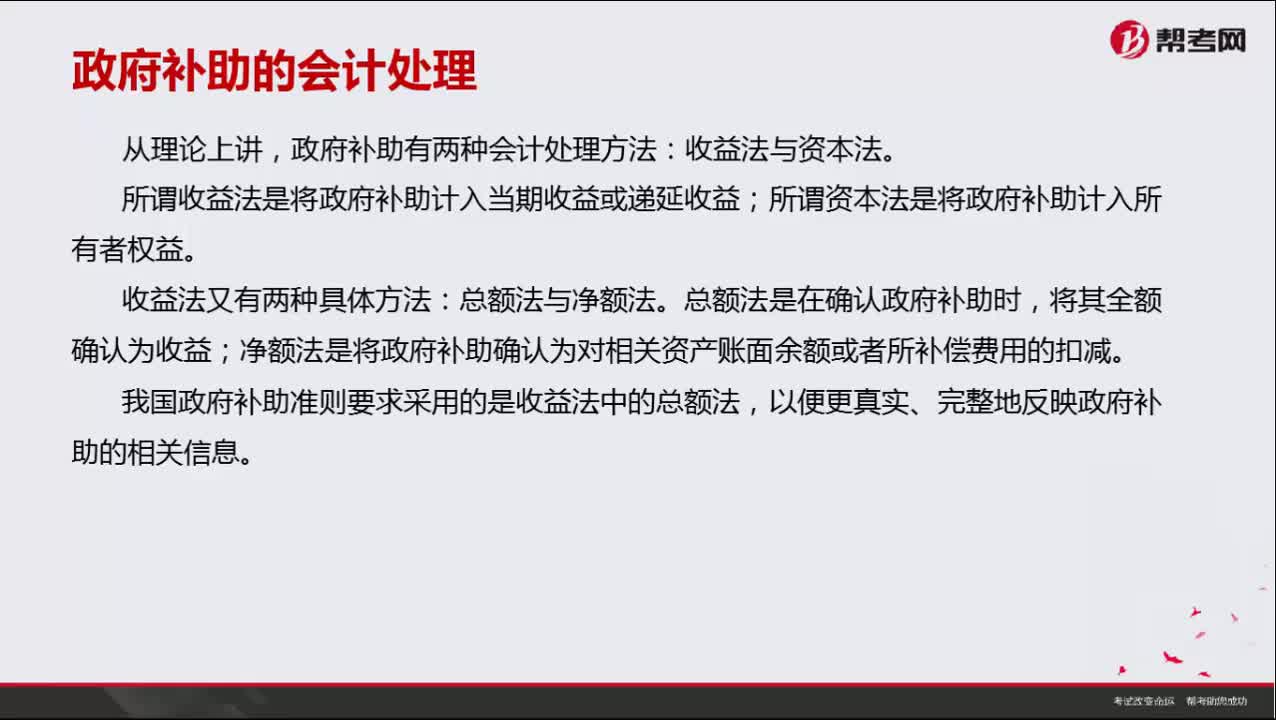

政府補(bǔ)助的會(huì)計(jì)處理方法有幾種?

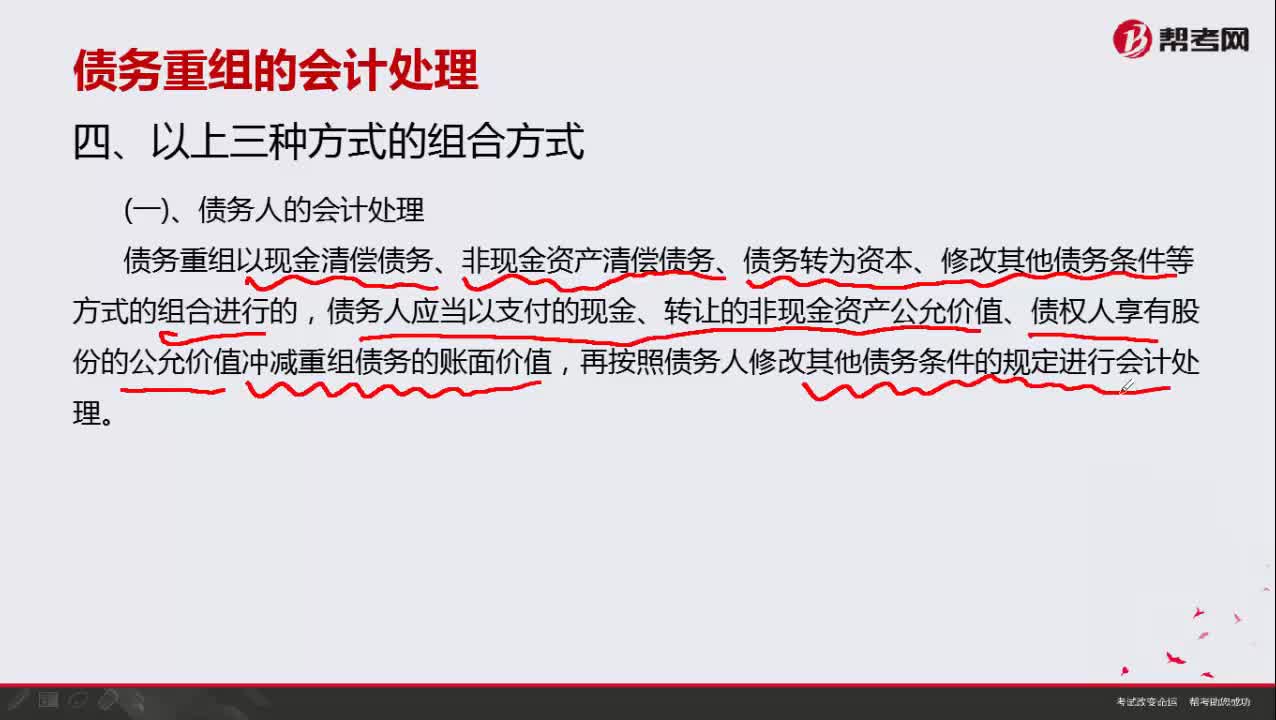

債務(wù)人的會(huì)計(jì)如何處理?

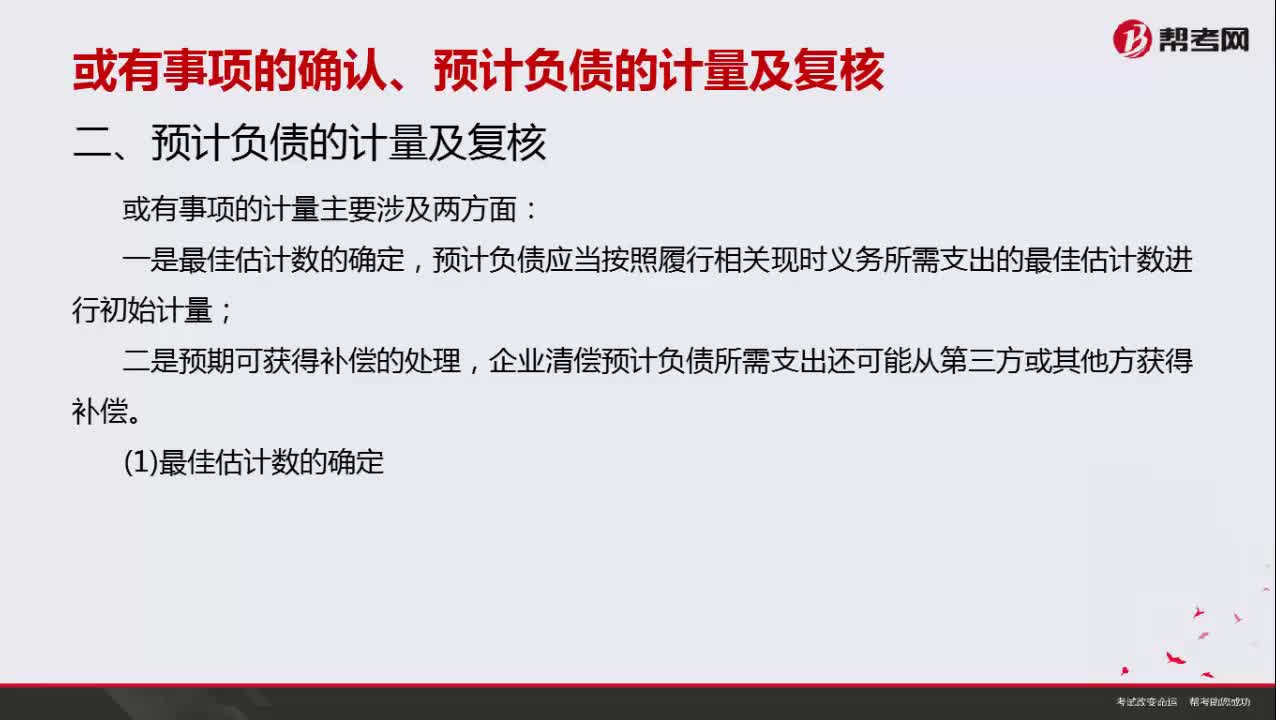

如何計(jì)量預(yù)計(jì)負(fù)債?

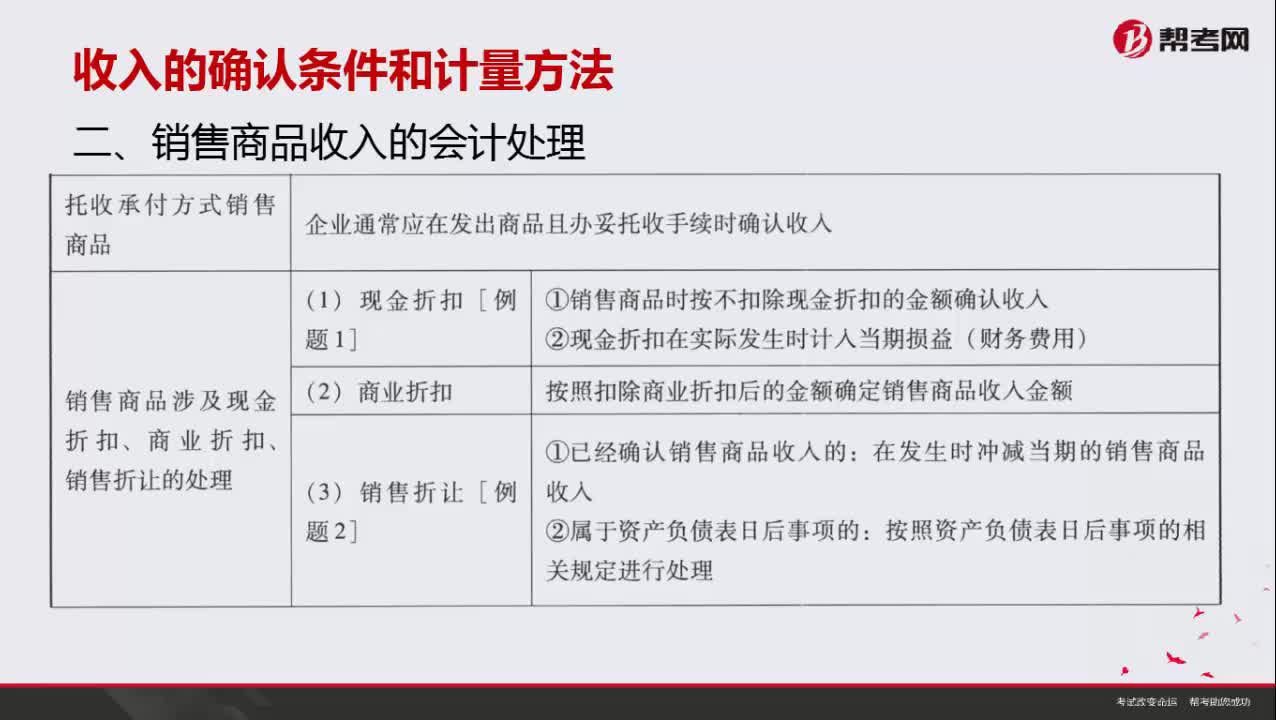

銷(xiāo)售商品收入的會(huì)計(jì)如何處理?

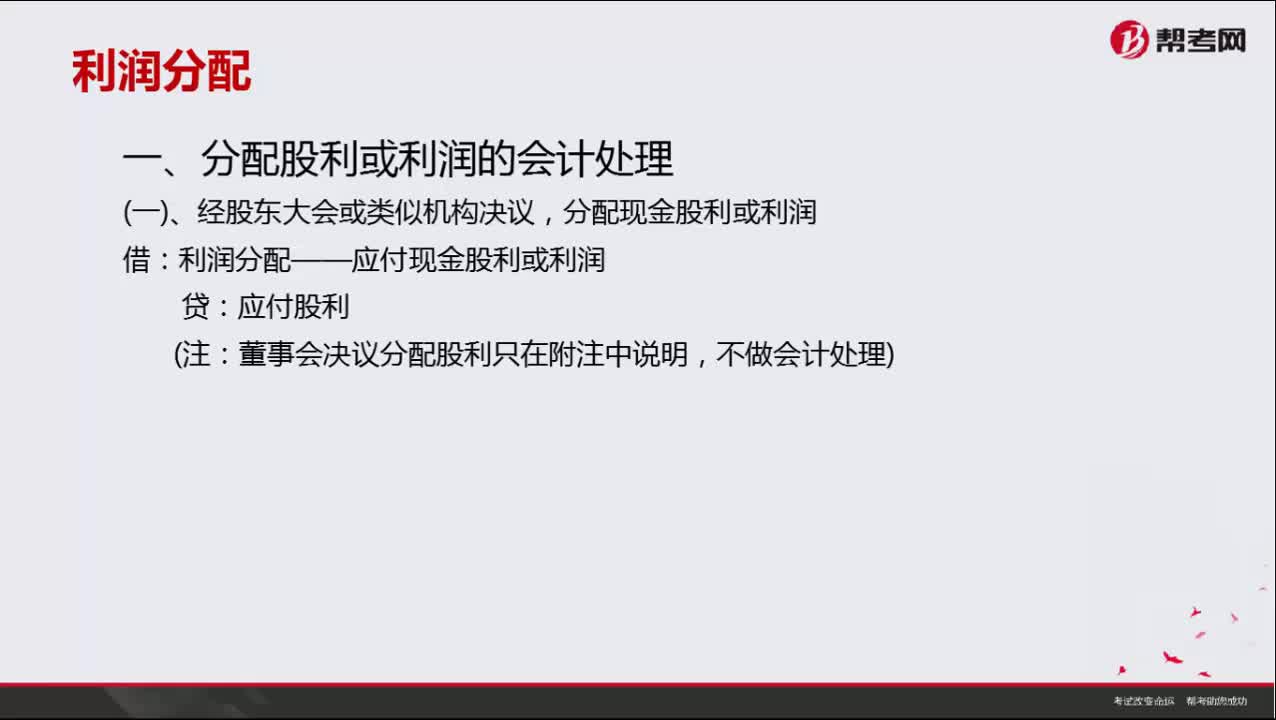

分配利潤(rùn)如何進(jìn)行會(huì)計(jì)處理?

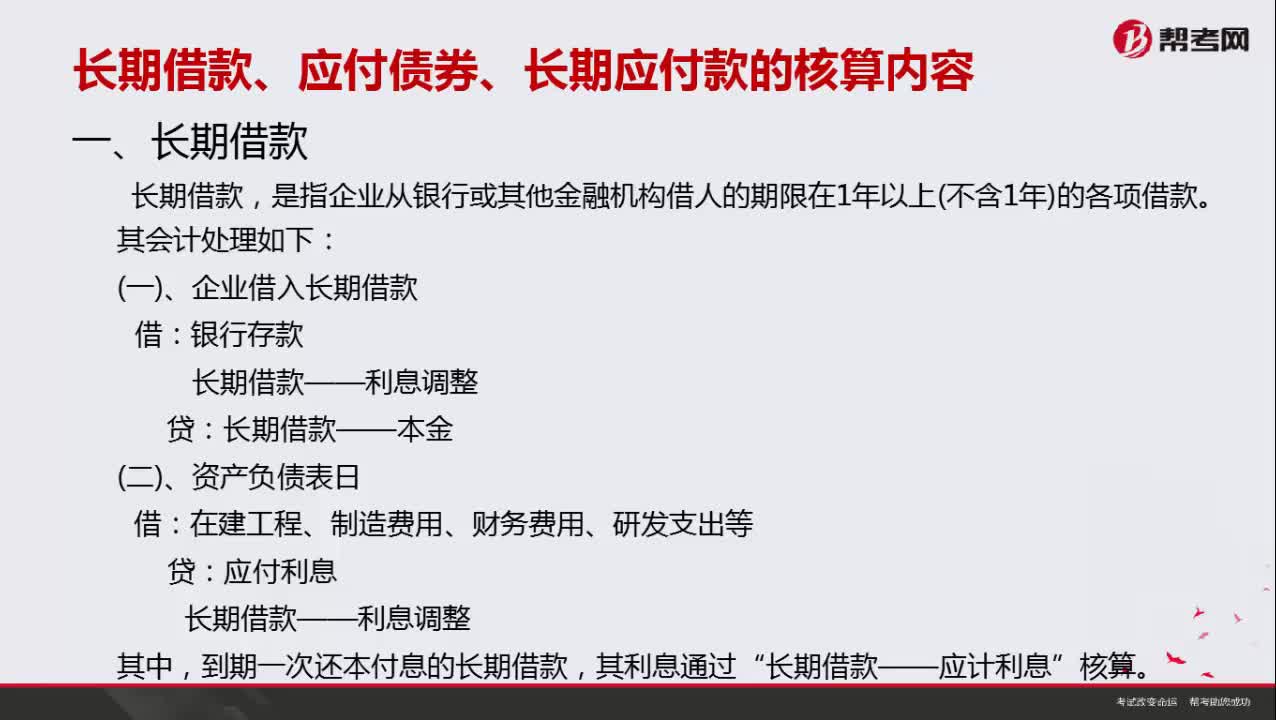

長(zhǎng)期借款會(huì)計(jì)如何處理?

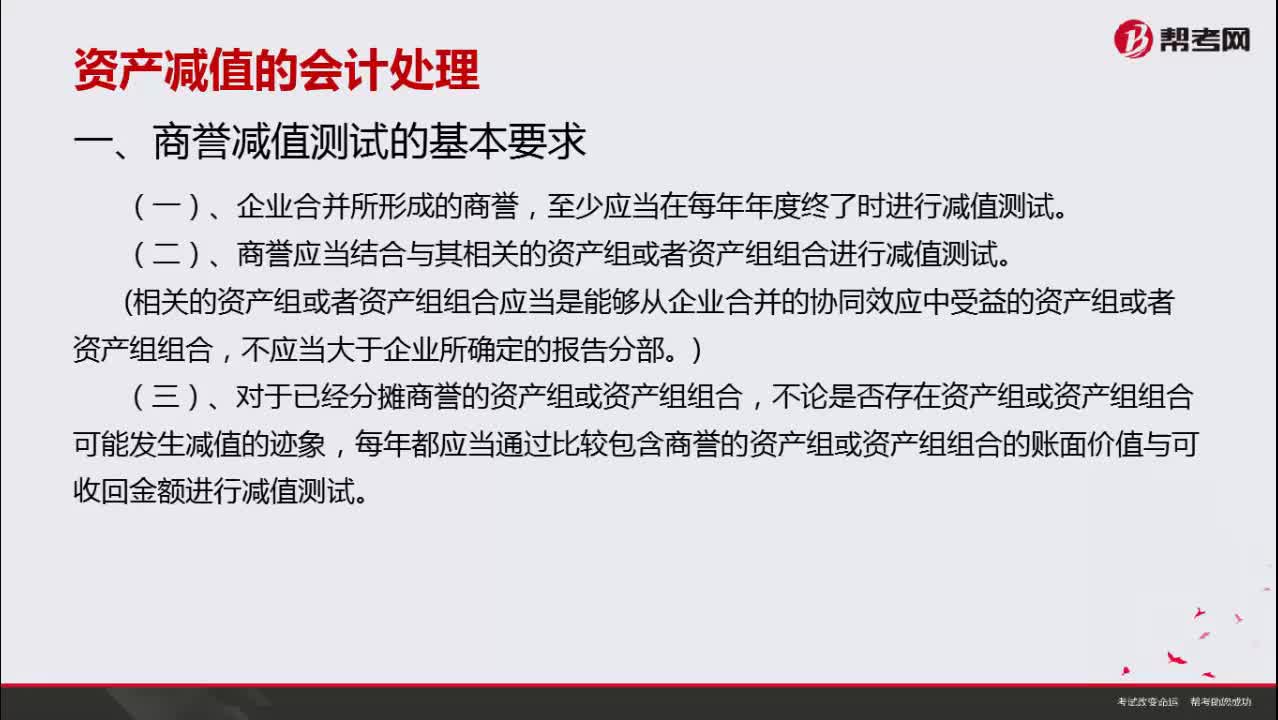

資產(chǎn)減值損失的會(huì)計(jì)分錄如何做?

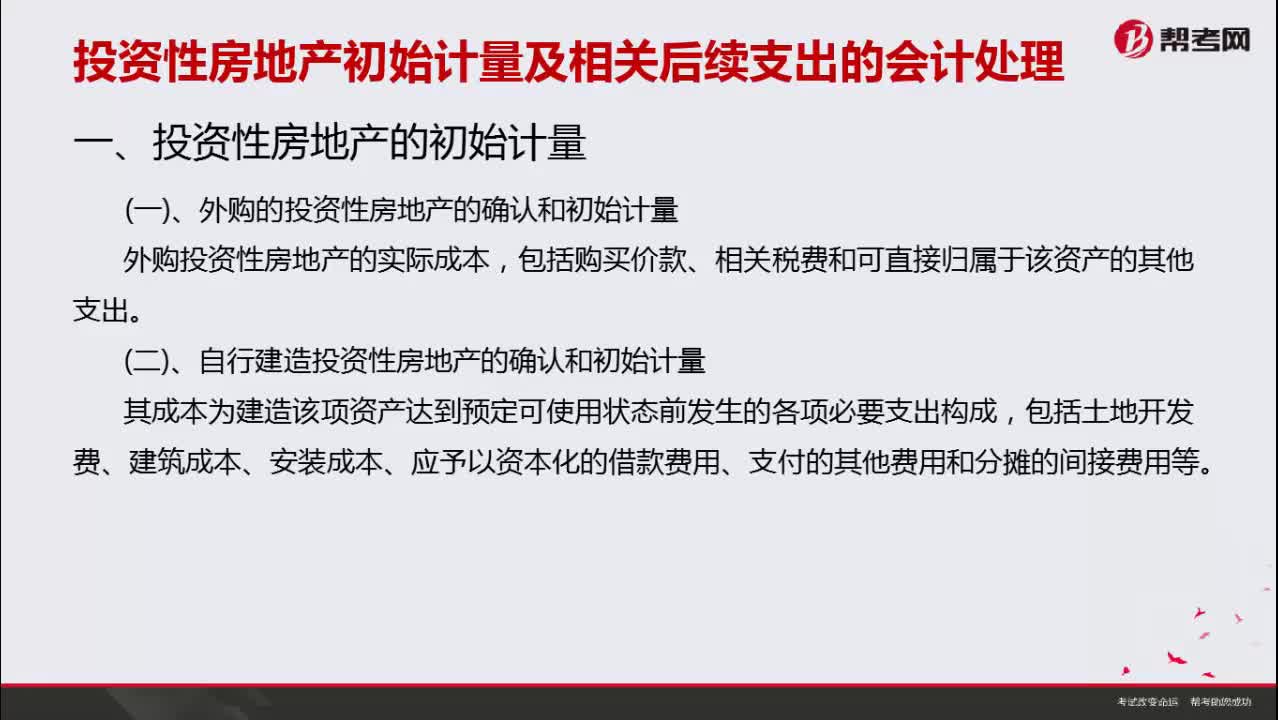

投資性房地產(chǎn)初始成本如何計(jì)量?

07:06

07:06

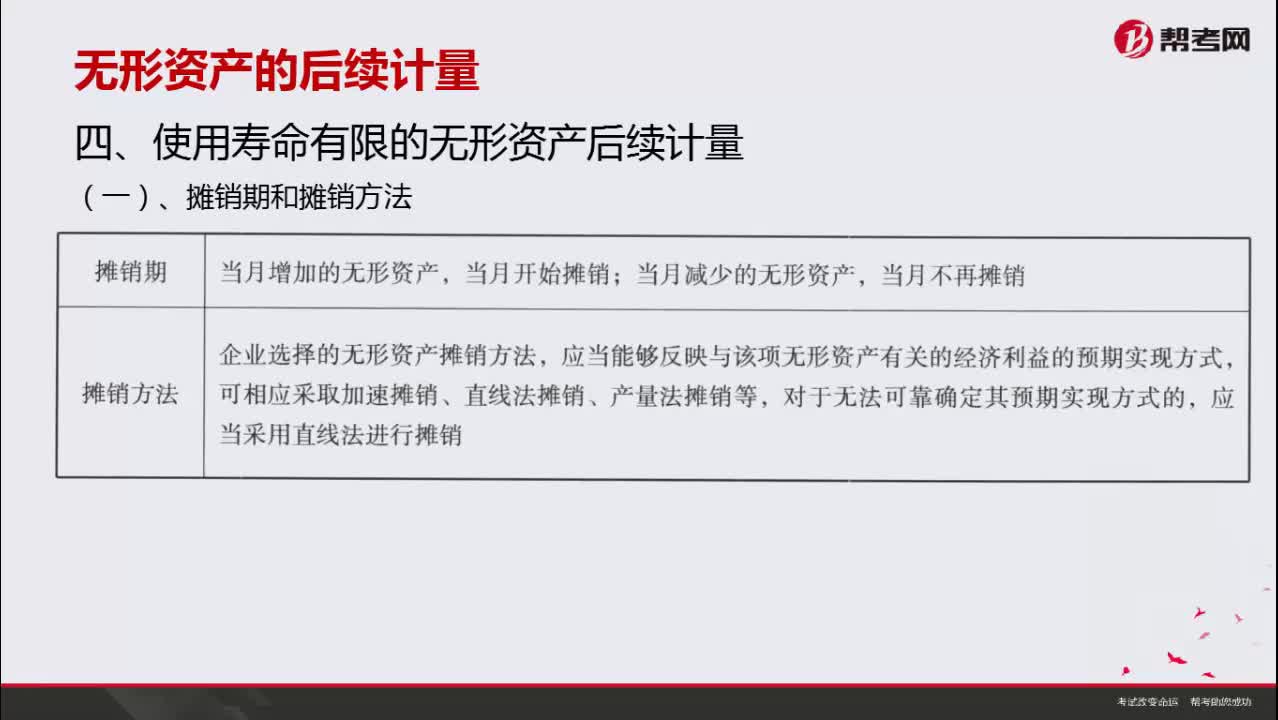

無(wú)形資產(chǎn)如何進(jìn)行后續(xù)計(jì)量?:無(wú)形資產(chǎn)如何進(jìn)行后續(xù)計(jì)量?

01:23

01:23

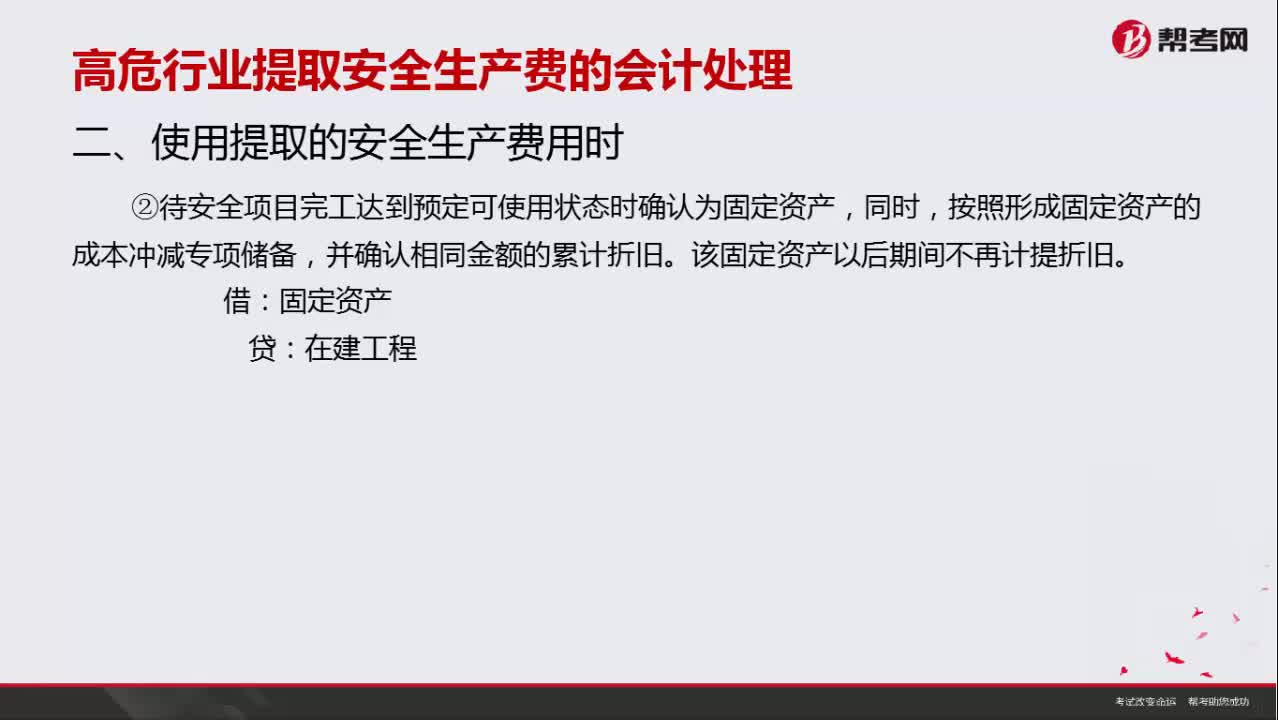

高危行業(yè)提取安全生產(chǎn)費(fèi)如何進(jìn)行會(huì)計(jì)處理?:高危行業(yè)提取安全生產(chǎn)費(fèi)如何進(jìn)行會(huì)計(jì)處理?

04:30

04:30

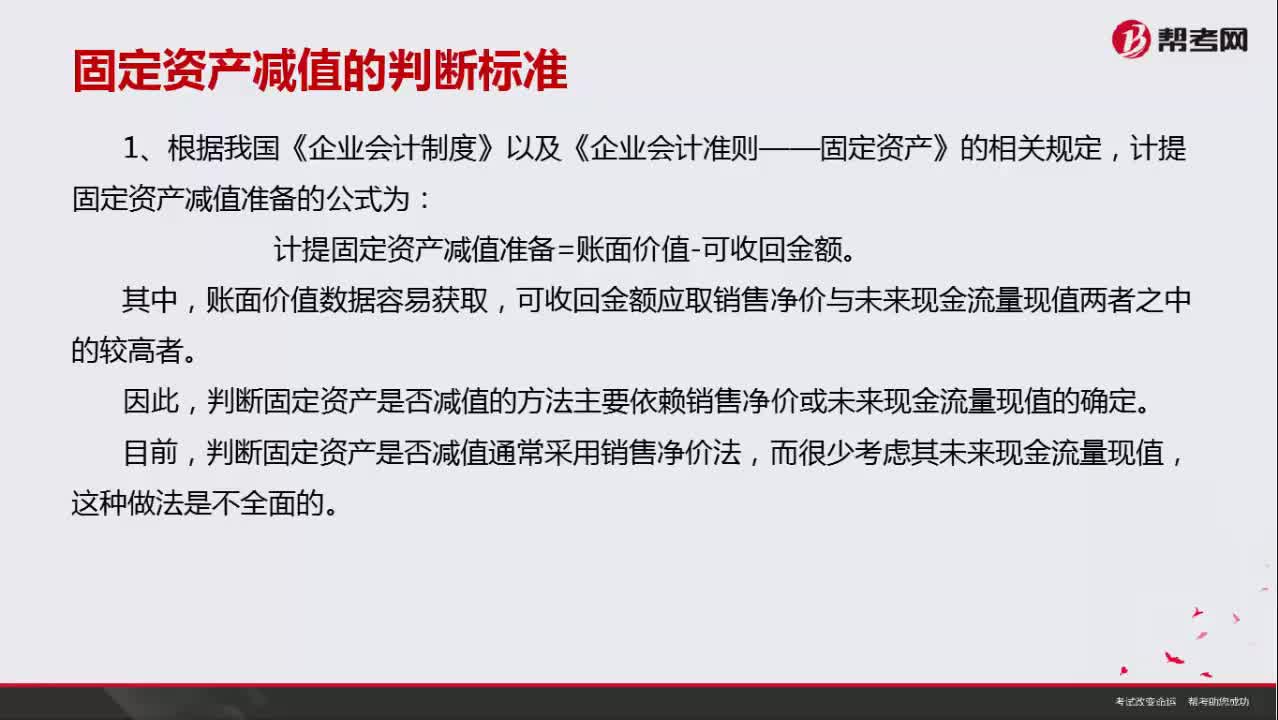

固定資產(chǎn)減值的判斷標(biāo)準(zhǔn)是什么?:固定資產(chǎn)減值的判斷標(biāo)準(zhǔn)是什么?

00:35

00:35

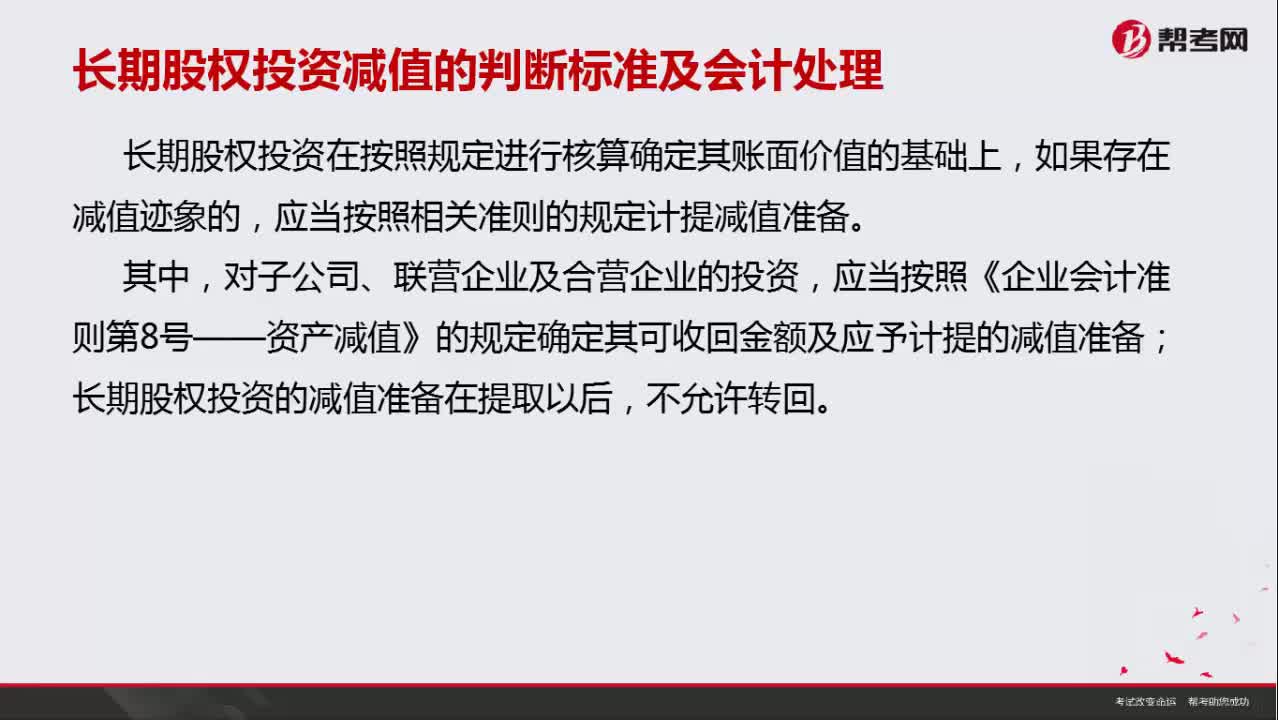

長(zhǎng)期股權(quán)投資減值的判斷標(biāo)準(zhǔn)是什么?:長(zhǎng)期股權(quán)投資減值的判斷標(biāo)準(zhǔn)是什么?

05:34

05:34

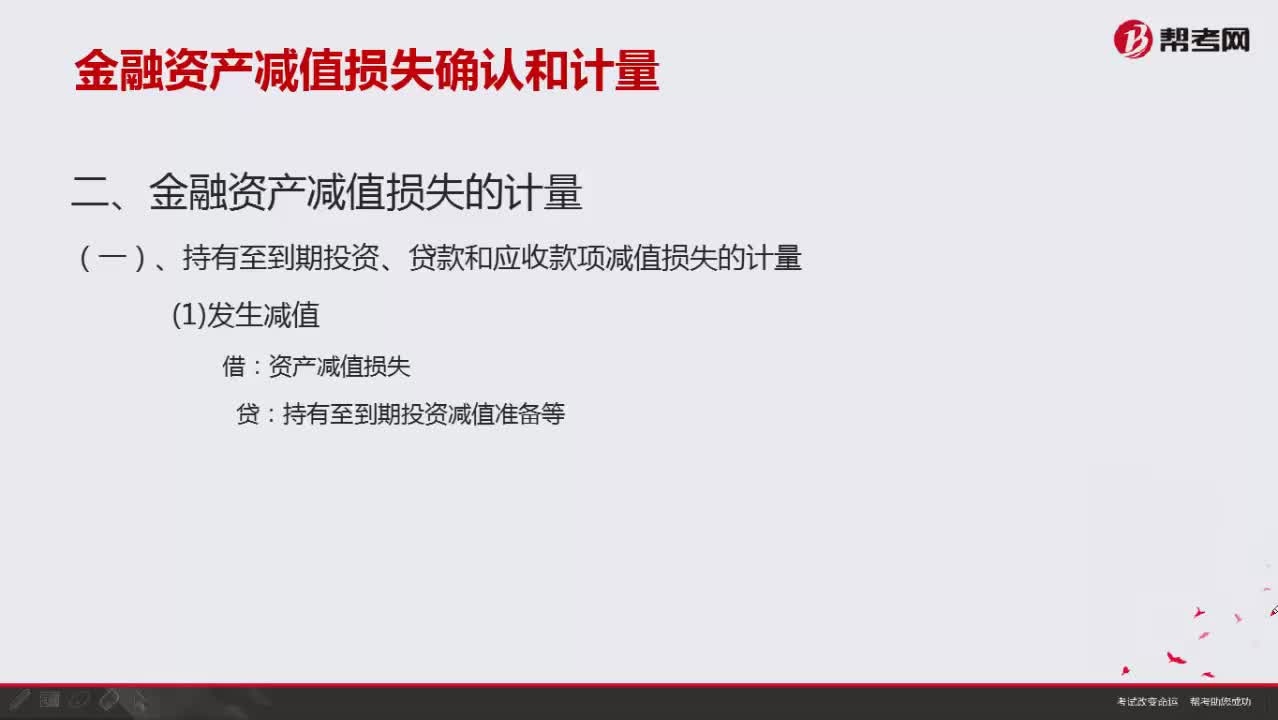

金融資產(chǎn)減值損失如何計(jì)量?:金融資產(chǎn)減值損失如何計(jì)量?

03:52

03:52

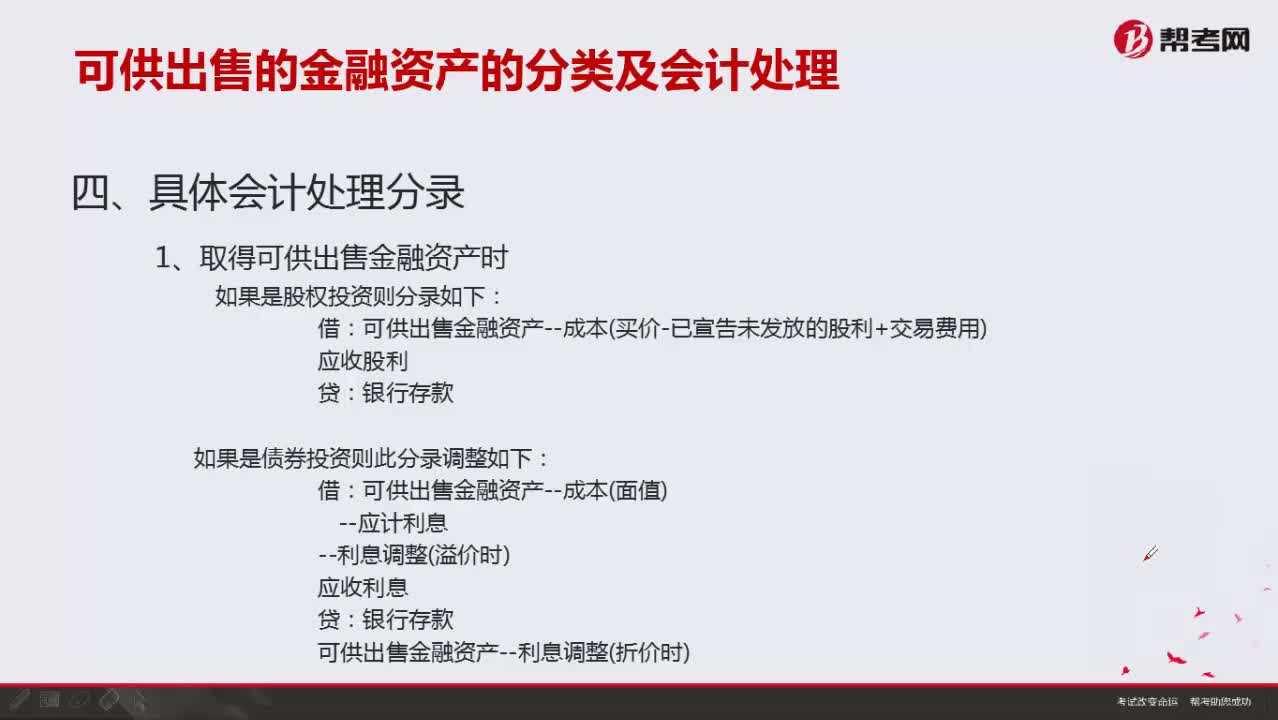

可供出售的金融資產(chǎn)會(huì)計(jì)分錄如何處理?:可供出售的金融資產(chǎn)會(huì)計(jì)分錄如何處理?

07:02

07:02

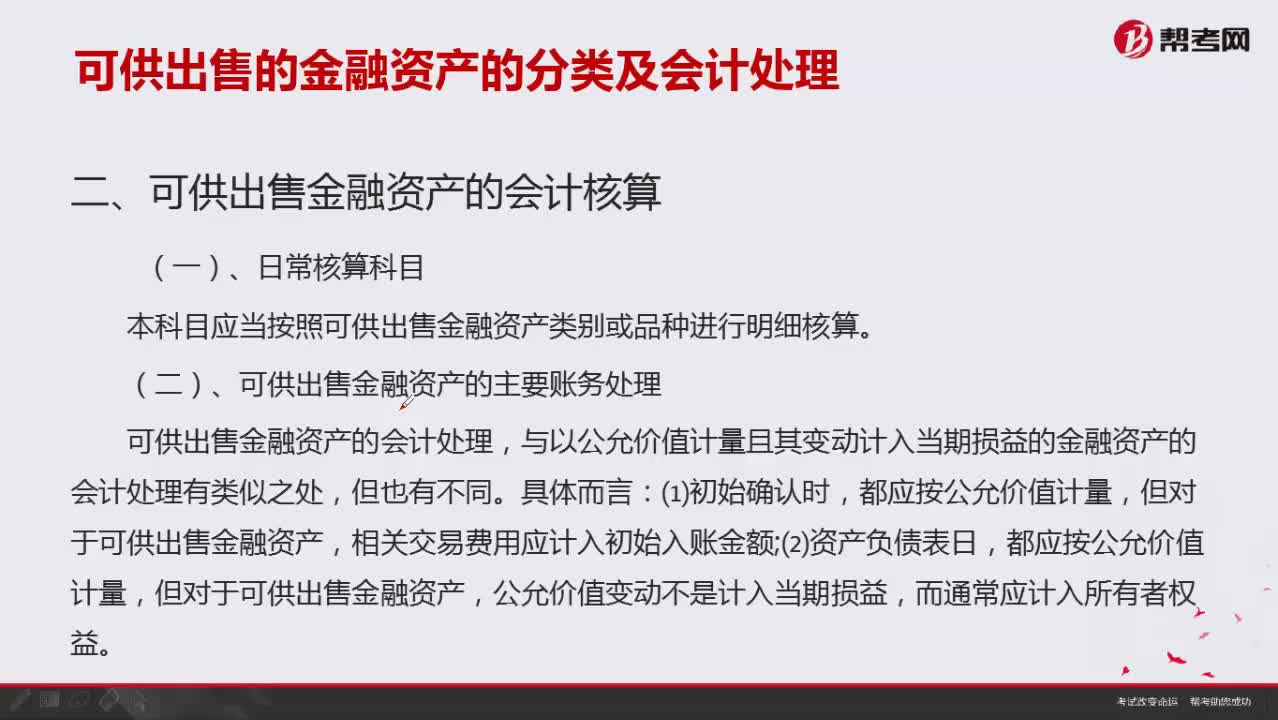

可供出售金融資產(chǎn)如何進(jìn)行會(huì)計(jì)核算?:可供出售金融資產(chǎn)如何進(jìn)行會(huì)計(jì)核算?

04:26

04:26

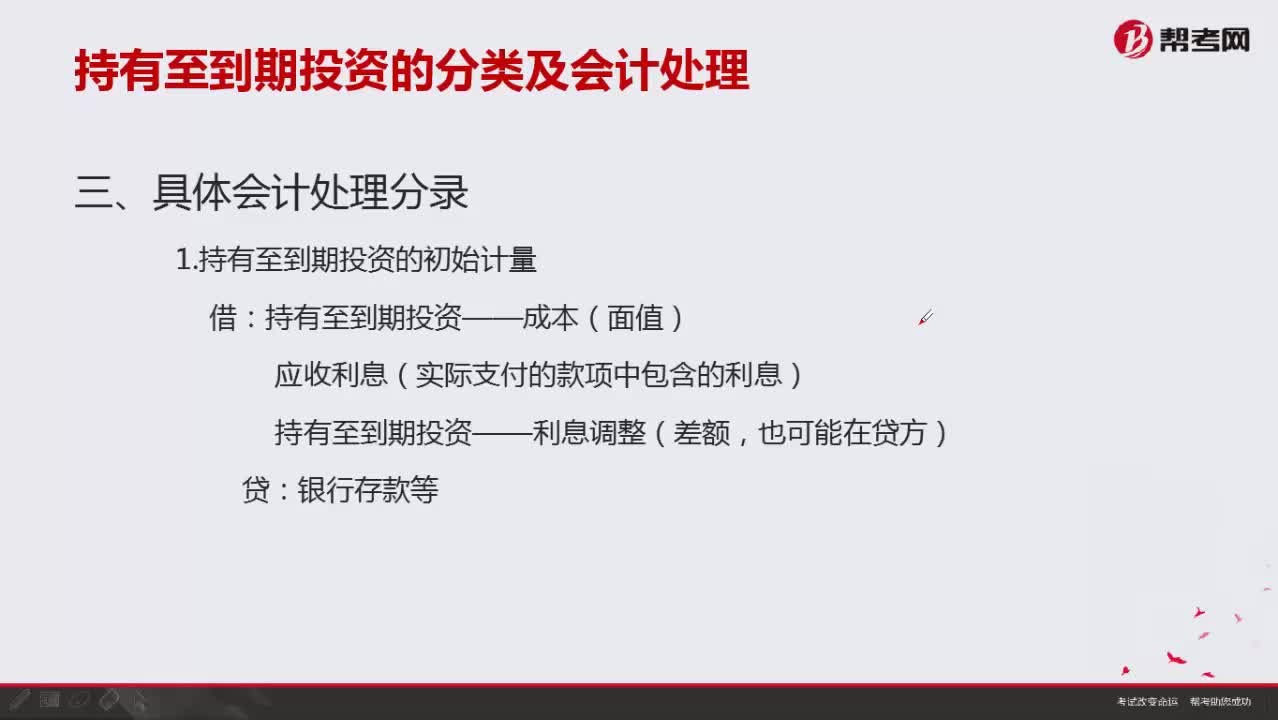

持有至到期投資的初始計(jì)量如何進(jìn)行具體會(huì)計(jì)處理分錄?:持有至到期投資的初始計(jì)量如何進(jìn)行具體會(huì)計(jì)處理分錄?

04:22

04:22

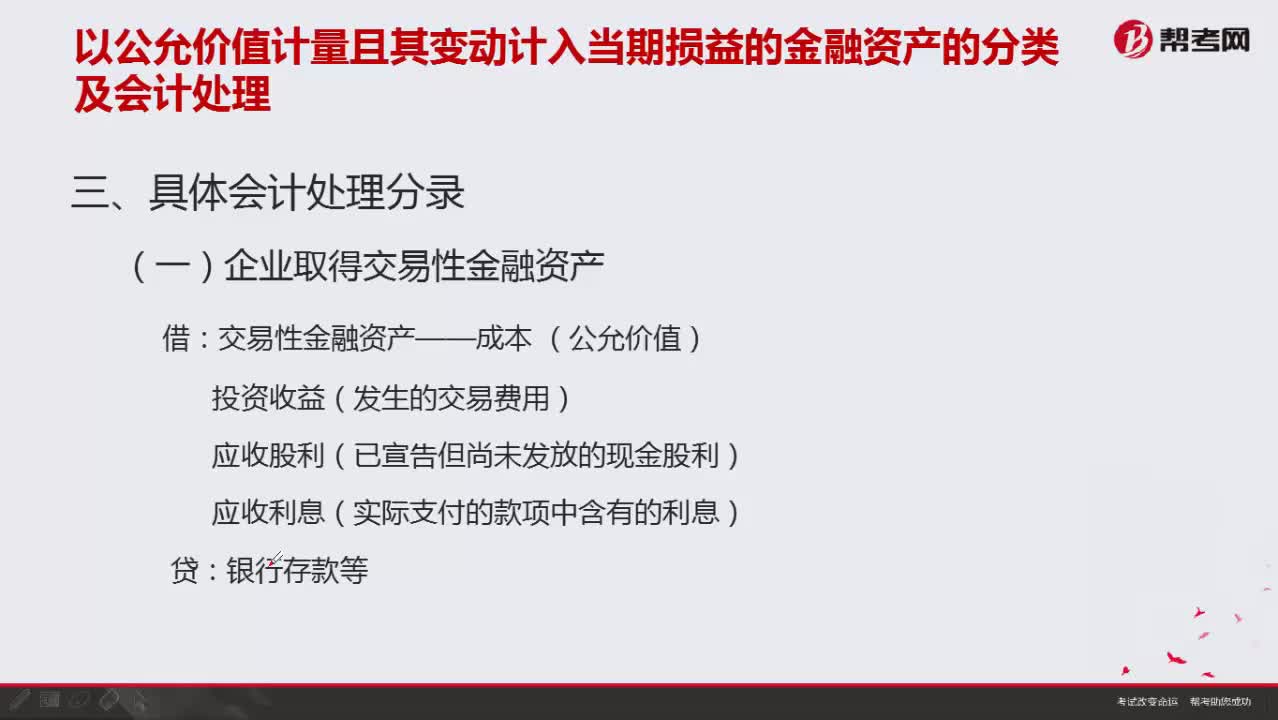

以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)如何進(jìn)行具體會(huì)計(jì)處理分錄?:以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)如何進(jìn)行具體會(huì)計(jì)處理分錄?

08:18

08:18

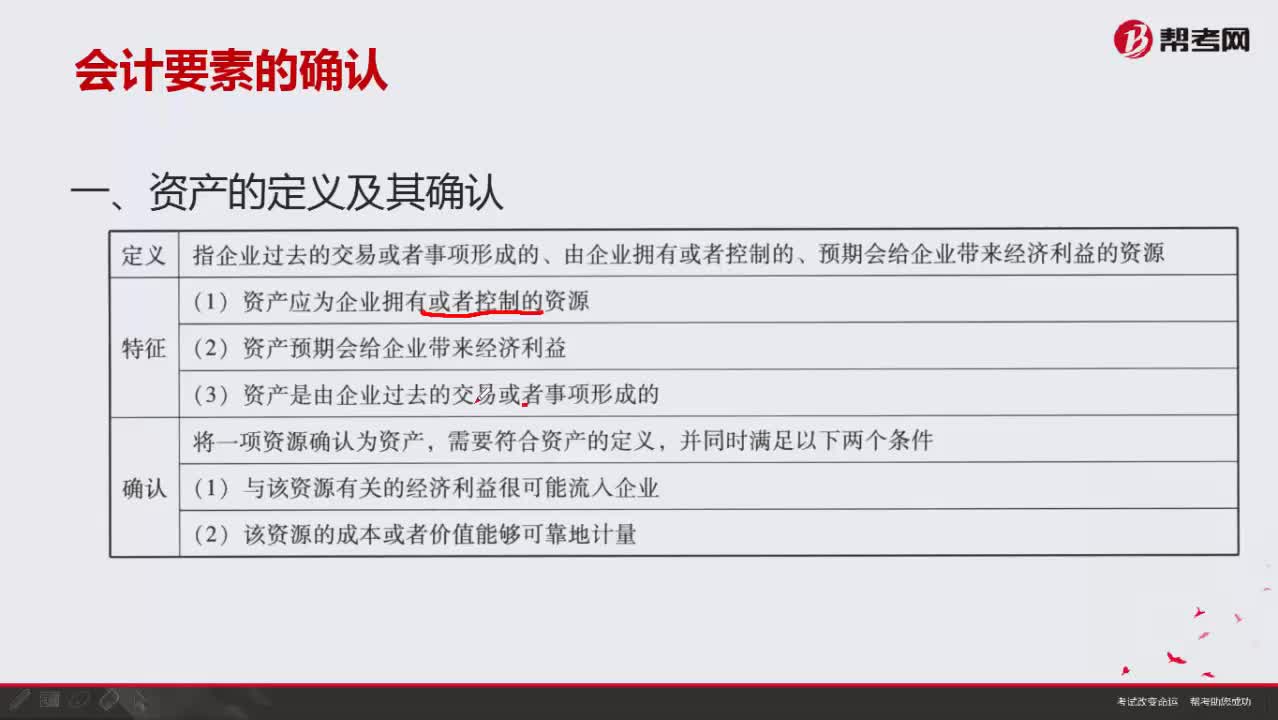

會(huì)計(jì)要素中資產(chǎn)如何確認(rèn)?:會(huì)計(jì)要素中資產(chǎn)如何確認(rèn)?

02:02

02:02

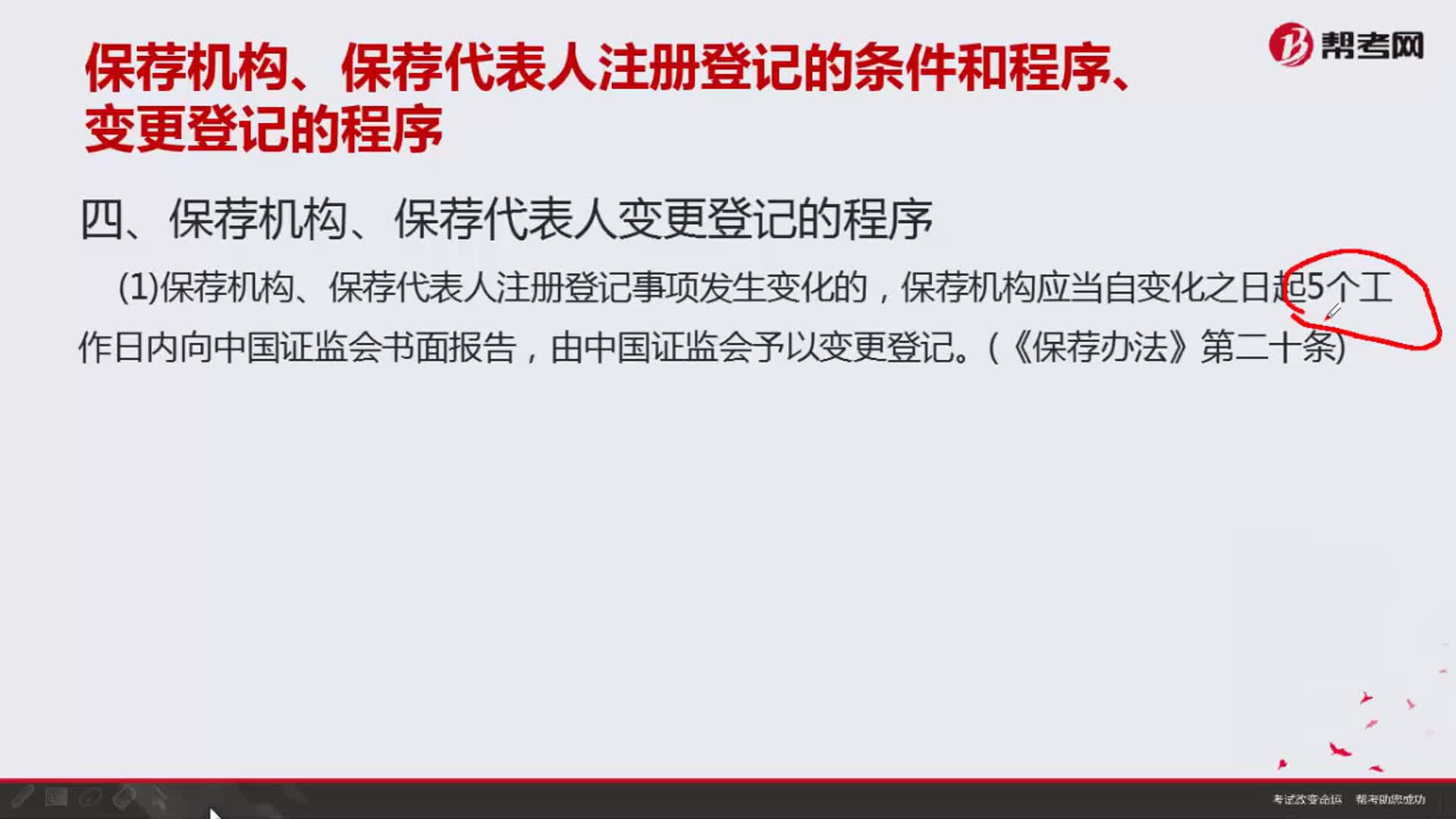

保薦機(jī)構(gòu)、保薦代表人變更登記的程序是怎樣的?:保薦機(jī)構(gòu)、保薦代表人變更登記的程序是怎樣的?保薦機(jī)構(gòu)、保薦代表人變更分為兩種情況,一是保薦機(jī)構(gòu)、保薦代表人注冊(cè)登記事項(xiàng)發(fā)生變化,1.保薦機(jī)構(gòu)、保薦代表人注冊(cè)登記事項(xiàng)發(fā)生變化的,應(yīng)通過(guò)新任職機(jī)構(gòu)(非原機(jī)構(gòu))向中國(guó)證監(jiān)會(huì)申請(qǐng)變更登記。(3)保薦代表人出具的其在原保薦機(jī)構(gòu)保薦業(yè)務(wù)交接情況的說(shuō)明;【注】中國(guó)證券業(yè)協(xié)會(huì)2012年10月15日《關(guān)于保薦代表人資格管理有關(guān)問(wèn)題的通知》中規(guī)定:

01:45

01:45

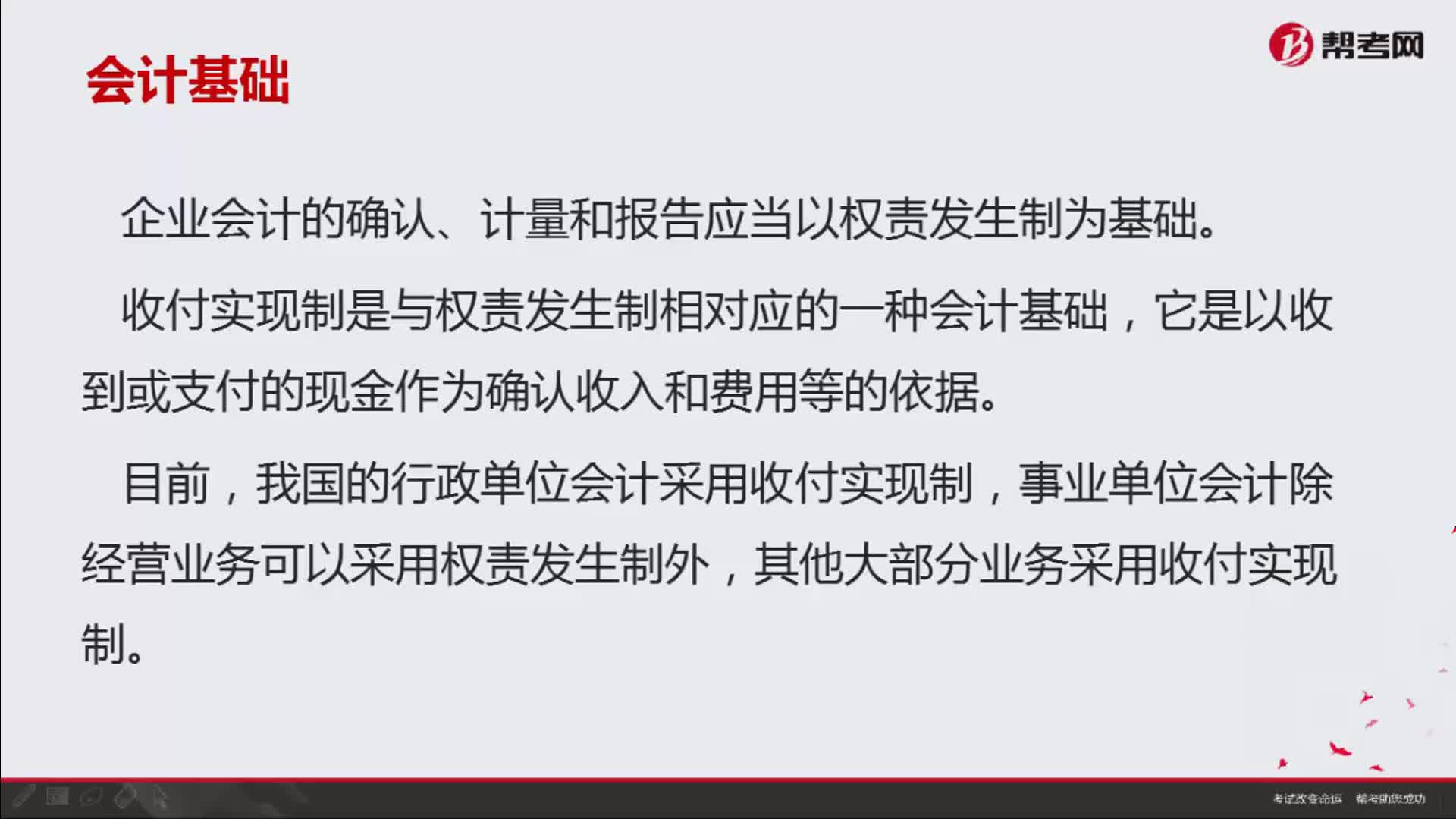

如何理解會(huì)計(jì)中的收付實(shí)現(xiàn)制與權(quán)責(zé)發(fā)生制?:如何理解會(huì)計(jì)中的收付實(shí)現(xiàn)制與權(quán)責(zé)發(fā)生制?即收付實(shí)現(xiàn)制和權(quán)責(zé)發(fā)生制。收付實(shí)現(xiàn)制是與權(quán)責(zé)發(fā)生制相對(duì)應(yīng)的一種會(huì)計(jì)基礎(chǔ),它是以收到或支付的現(xiàn)金作為確認(rèn)收入和費(fèi)用等的依據(jù)。我國(guó)的行政單位會(huì)計(jì)采用收付實(shí)現(xiàn)制,事業(yè)單位會(huì)計(jì)除經(jīng)營(yíng)業(yè)務(wù)可以采用權(quán)責(zé)發(fā)生制外,其他大部分業(yè)務(wù)采用收付實(shí)現(xiàn)制。收付實(shí)現(xiàn)制,凡屬本期實(shí)際收到款項(xiàng)的收入和支付款項(xiàng)的費(fèi)用,都應(yīng)作為本期的收入和費(fèi)用入賬。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日