保薦代表人考試相關視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:31

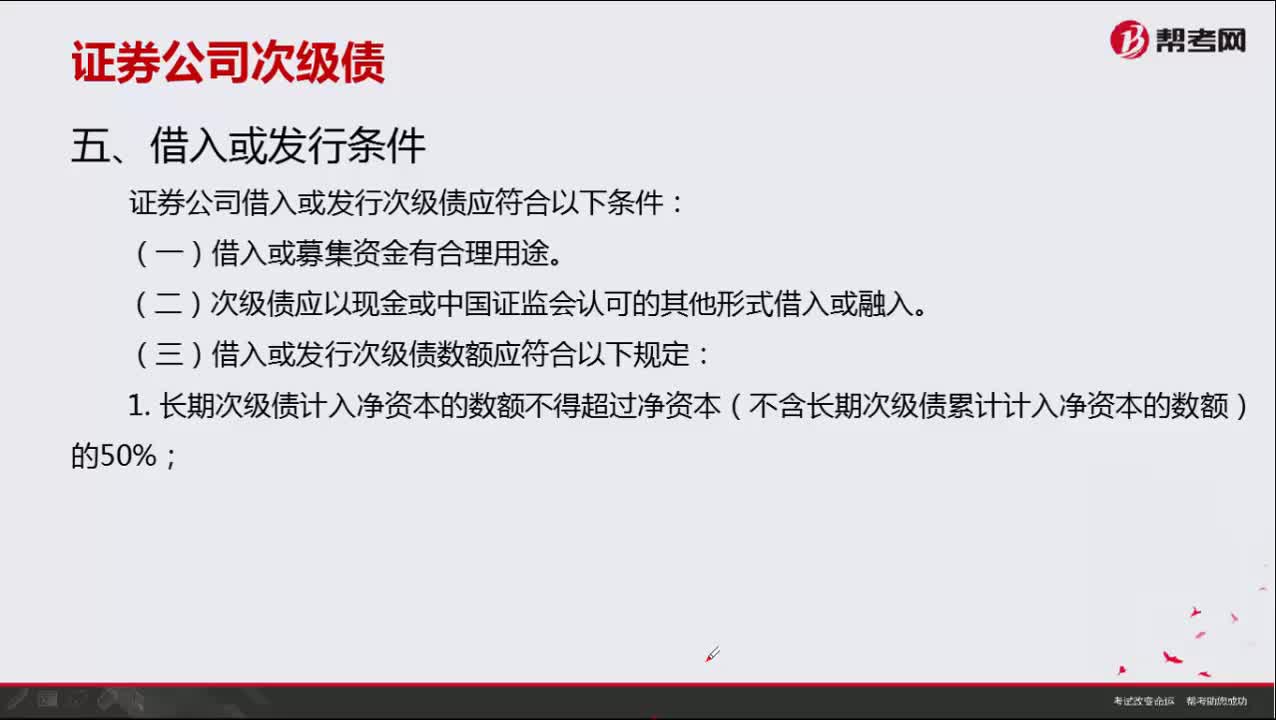

01:31證券公司借入或發(fā)行次級債應符合哪些條件?:證券公司借入或發(fā)行次級債應符合哪些條件?

08:20

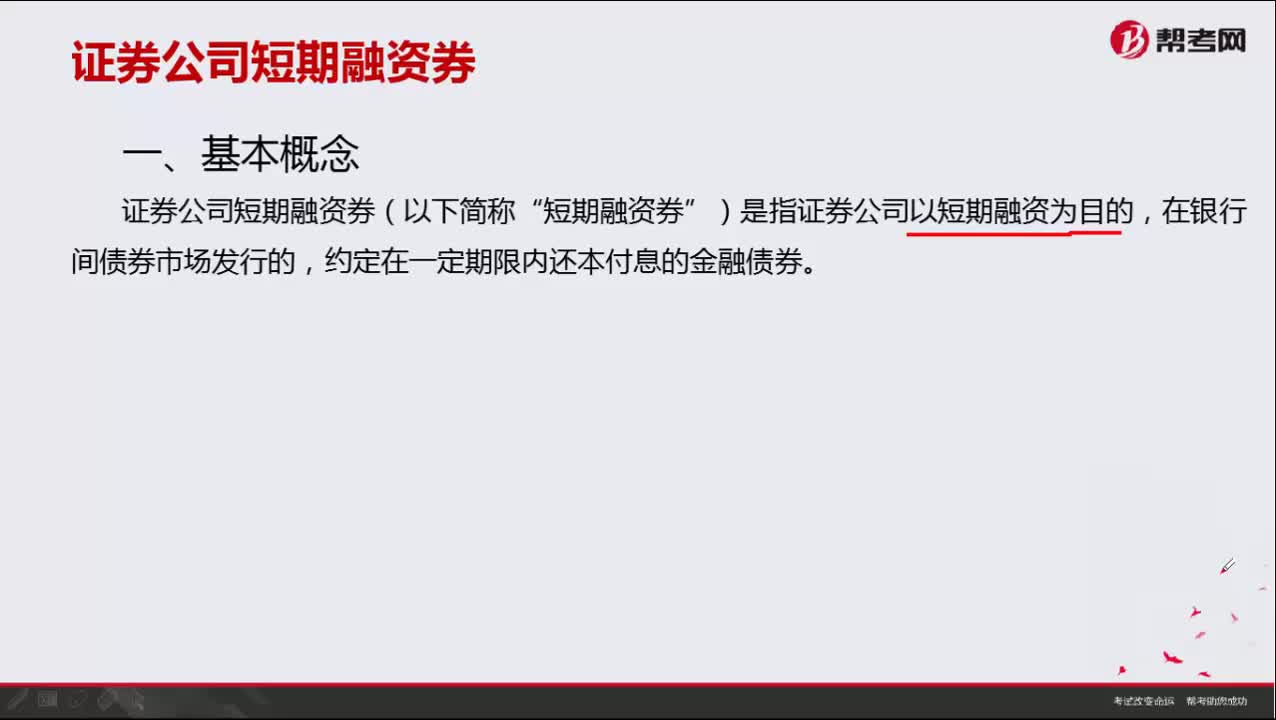

08:20證券公司短期融資券有哪些發(fā)行條件?:證券公司短期融資券有哪些發(fā)行條件?

02:09

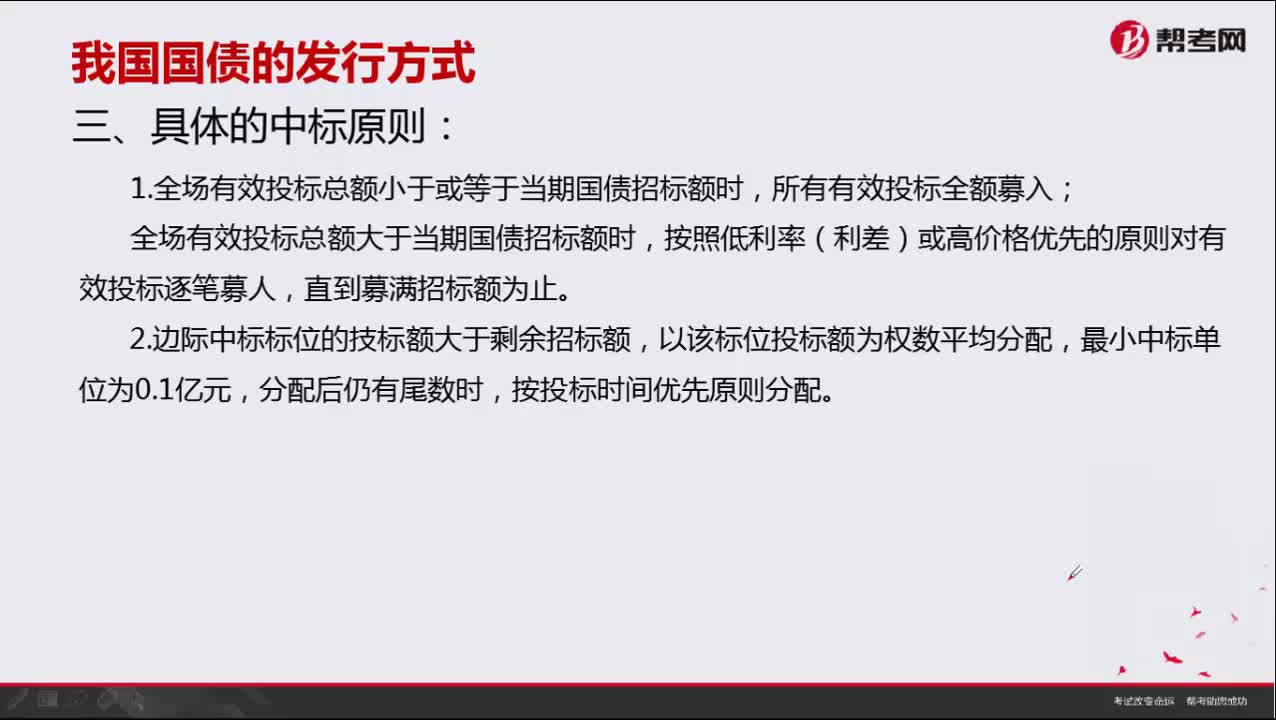

02:09具體中標原則有哪些?:具體中標原則有哪些?

00:38

00:38在證券公司投行實習可以報考保薦代表人資格考試嗎?:在證券公司投行實習不可以報考保薦代表人資格考試。保薦人資格考試不是一般應試性考試,非相關從業(yè)人員無法報考,須在證券公司投資銀行部等相關部門工作,只要在此部門工作就可以參加保薦代表人資格考試(因為需要通過公司統(tǒng)一報名),通過該考試以后就可以注冊為保薦代表人。

00:22

00:22保薦人資格考試通過了有機會進入證券相關行業(yè)嗎?:保薦人資格考試通過了有機會進入證券相關行業(yè)嗎?保薦人資格考試是證券專業(yè)項目考試,必須先通過證券一般從業(yè)資格考試才可以報名參加,只要拿到一般從業(yè)資格證書的話,就可以參加證券相關工作。

00:37

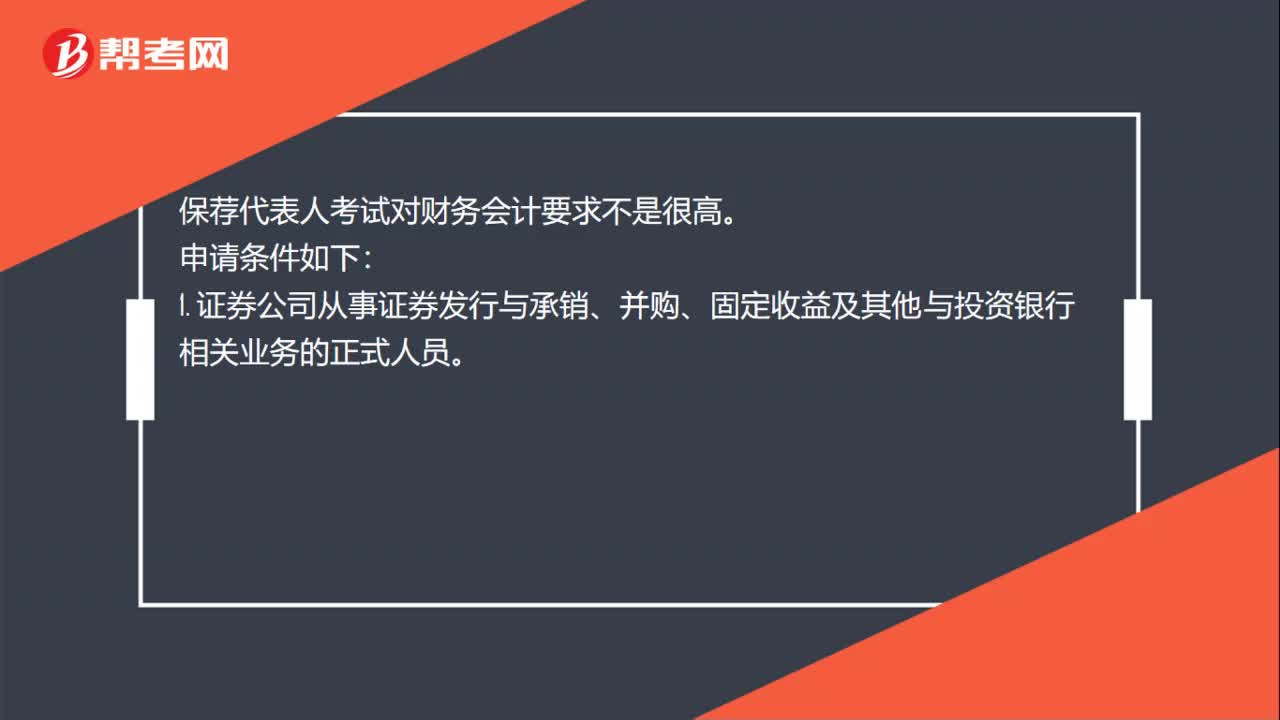

00:37保薦代表人考試對財務會計要求高不高?:保薦代表人考試對財務會計要求高不高?保薦代表人考試對財務會計要求不是很高。申請條件如下:1. 證券公司從事證券發(fā)行與承銷、并購、固定收益及其他與投資銀來行相關業(yè)務的正式人員。2. 兼職和實習的工作時間不包括在工作時間內(nèi)。3. 取得證券從業(yè)人員資格證的(即通過證券從業(yè)人員資格考試的基本科目和至少一門專業(yè)科目)。

00:47

00:47保薦代表人《投資銀行業(yè)務》考試題型和分值是怎樣的?:保薦代表人《投資銀行業(yè)務》考試題型和分值是怎樣的?保薦代表人考試科目設置一科,科目名稱為《投資銀行業(yè)務》。考試時長:180分鐘,共120題。包括40個普通單選題,80個組合型選擇題,每題1分。

09:39

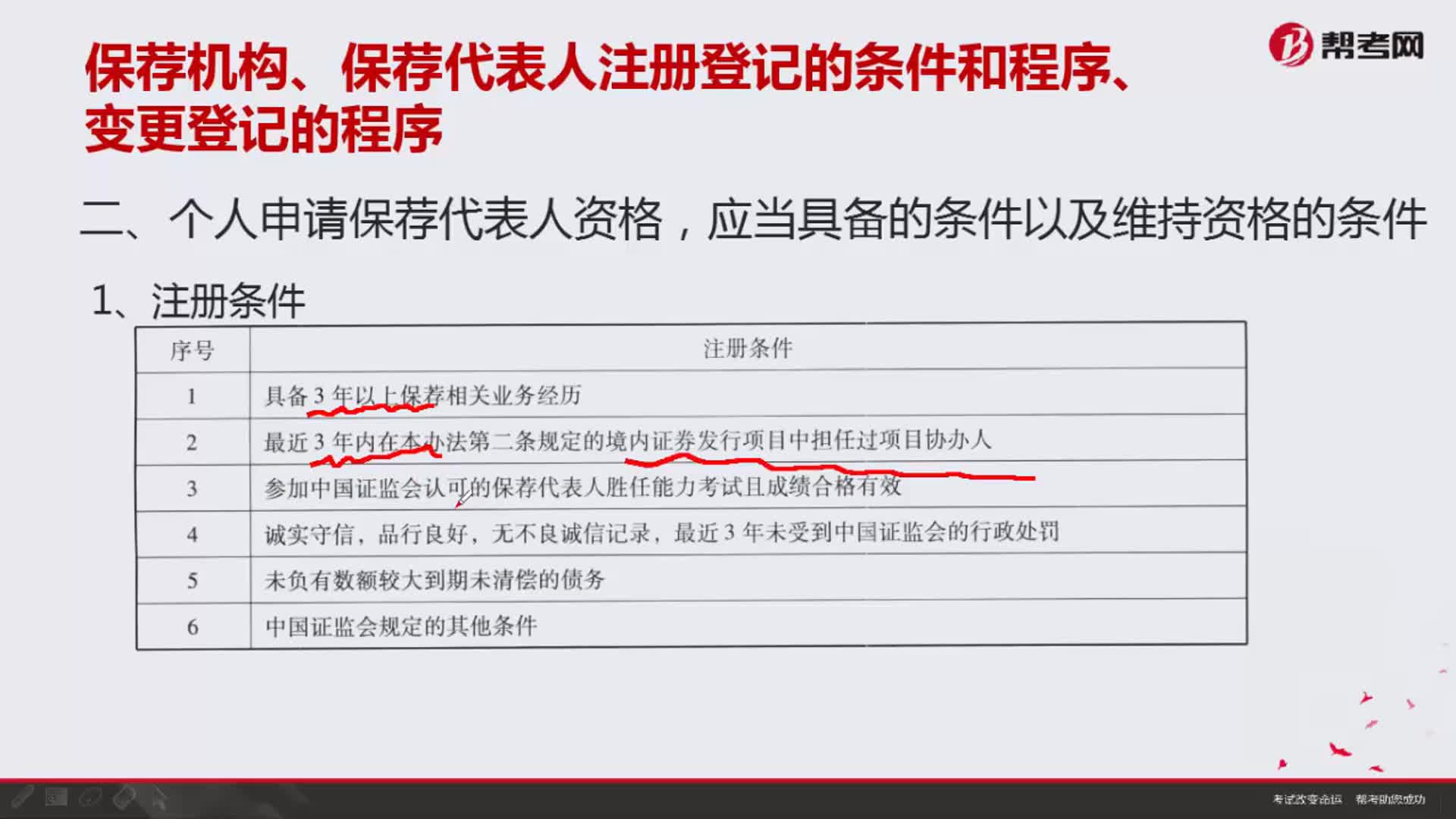

09:39個人申請保薦代表人資格,應當具備的條件以及維持資格的條件分別是什么?:個人申請保薦代表人資格,中國證券業(yè)協(xié)會2014年10月15日中證協(xié)發(fā)[2014]177號文《關于進一步完善保薦代表人管理的通知》中對保薦代表人業(yè)務培訓規(guī)定,具有保薦代表人勝任能力考試有效成績的離職人員可通過個人報名的方式完成保薦代表人年度業(yè)務培訓(參加協(xié)會遠程培訓方式)”

05:42

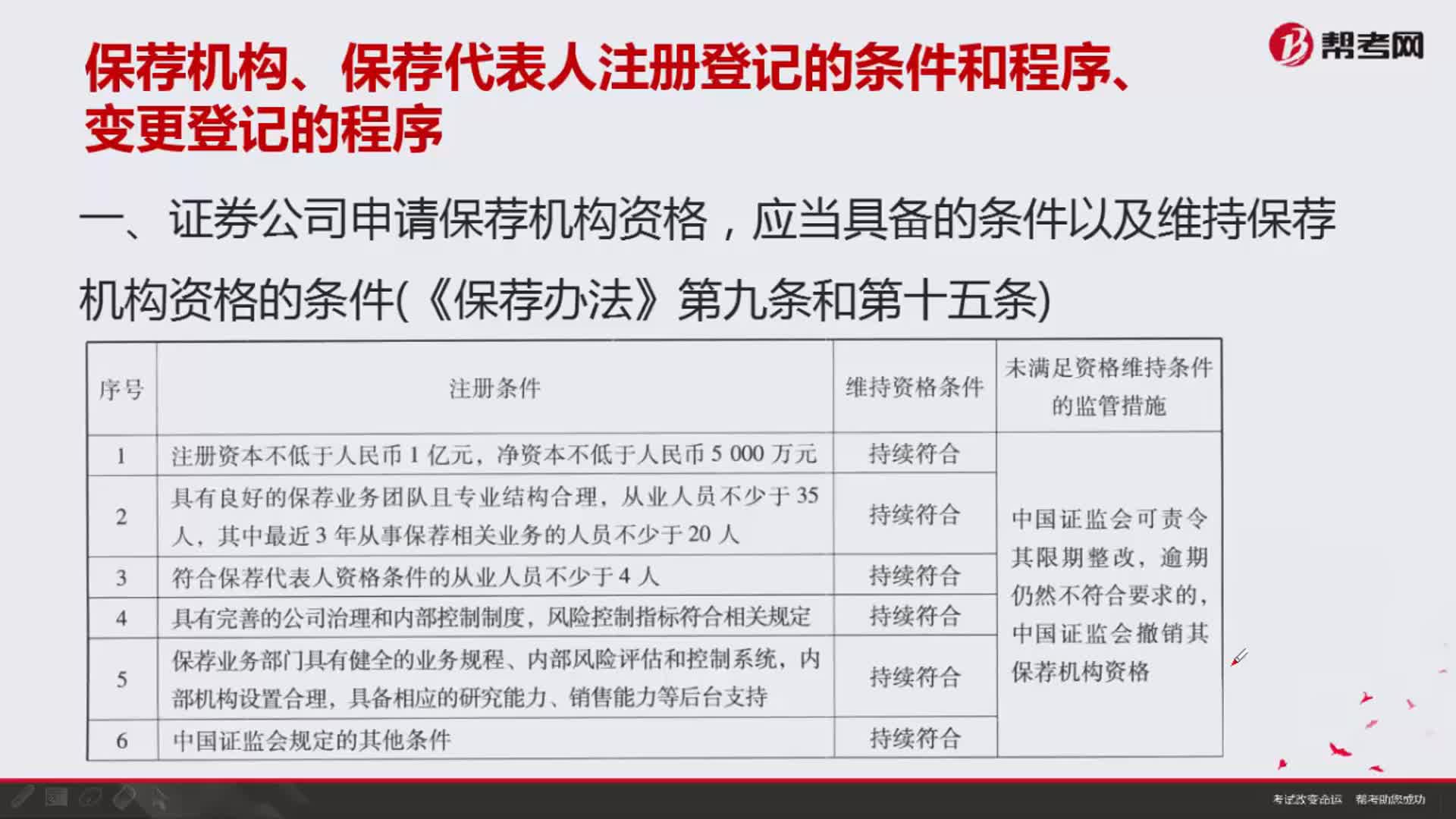

05:42證券公司申請保薦機構(gòu)資格,應當具備的條件以及維持保薦機構(gòu)資格的條件分別是什么?:應當具備的條件以及維持保薦機構(gòu)資格的條件分別是什么?證券公司申請保薦機構(gòu)資格,應當具備的條件以及維持保薦機構(gòu)資格的條件(《保薦辦法》第九條和第十五條):3.符合保薦代表人資格條件的從業(yè)人員不少于4人,風險控制指標符合相關規(guī)定,6.中國證監(jiān)會規(guī)定的其他條件。應當持續(xù)符合本辦法第九條規(guī)定的條件,三、未滿足資格維持條件的監(jiān)管措施;中國證監(jiān)會直接撤銷其保薦機構(gòu)資格,證券公司取得保薦機構(gòu)資格后。

04:00

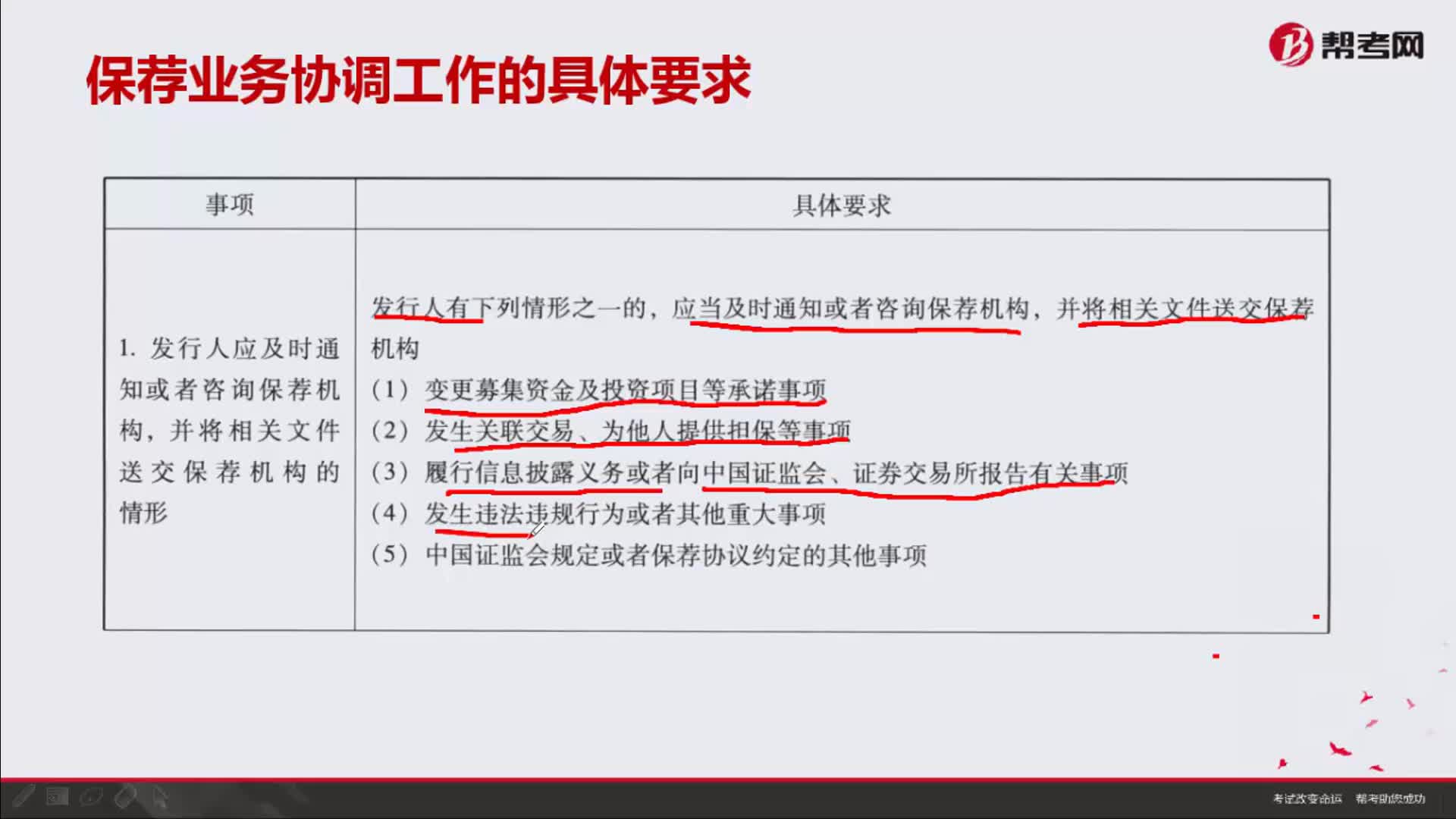

04:00保薦業(yè)務協(xié)調(diào)工作的具體要求是什么?:并將相關文件送交保薦機構(gòu)的情形。應當及時通知或者咨詢保薦機構(gòu),(3)履行信息披露義務或者向中國證監(jiān)會、證券交易所報告有關事項,保薦機構(gòu)有充分理由確信發(fā)行人可能存在違法違規(guī)行為以及其他不當行為的,保薦機構(gòu)應當組織協(xié)調(diào)證券服務機構(gòu)及其簽字人員參與證券發(fā)行上市的相關工作,保薦機構(gòu)對證券服務機構(gòu)及其簽字人員出具的專業(yè)意見存有疑義的,應當主動與證券服務機構(gòu)進行協(xié)商

05:29

05:29會計基本假設包括哪些內(nèi)容?:會計基本假設是企業(yè)會計確認、計量、記錄和報告的前提,會計基本假設包括會計主體、持續(xù)經(jīng)營、會計分期和貨幣計量。會計主體是指企業(yè)會計確認、計量和報告的空間范圍。但會計主體不一定是法律主體,會計上要求獨立核算是會計主體。企業(yè)會計確認、計量和報告應當以持續(xù)經(jīng)營為前提,就意味著會計主體將按照既定用途使用資產(chǎn)。會計入員就可以在此基礎上選擇會計政策和估計方法。

01:45

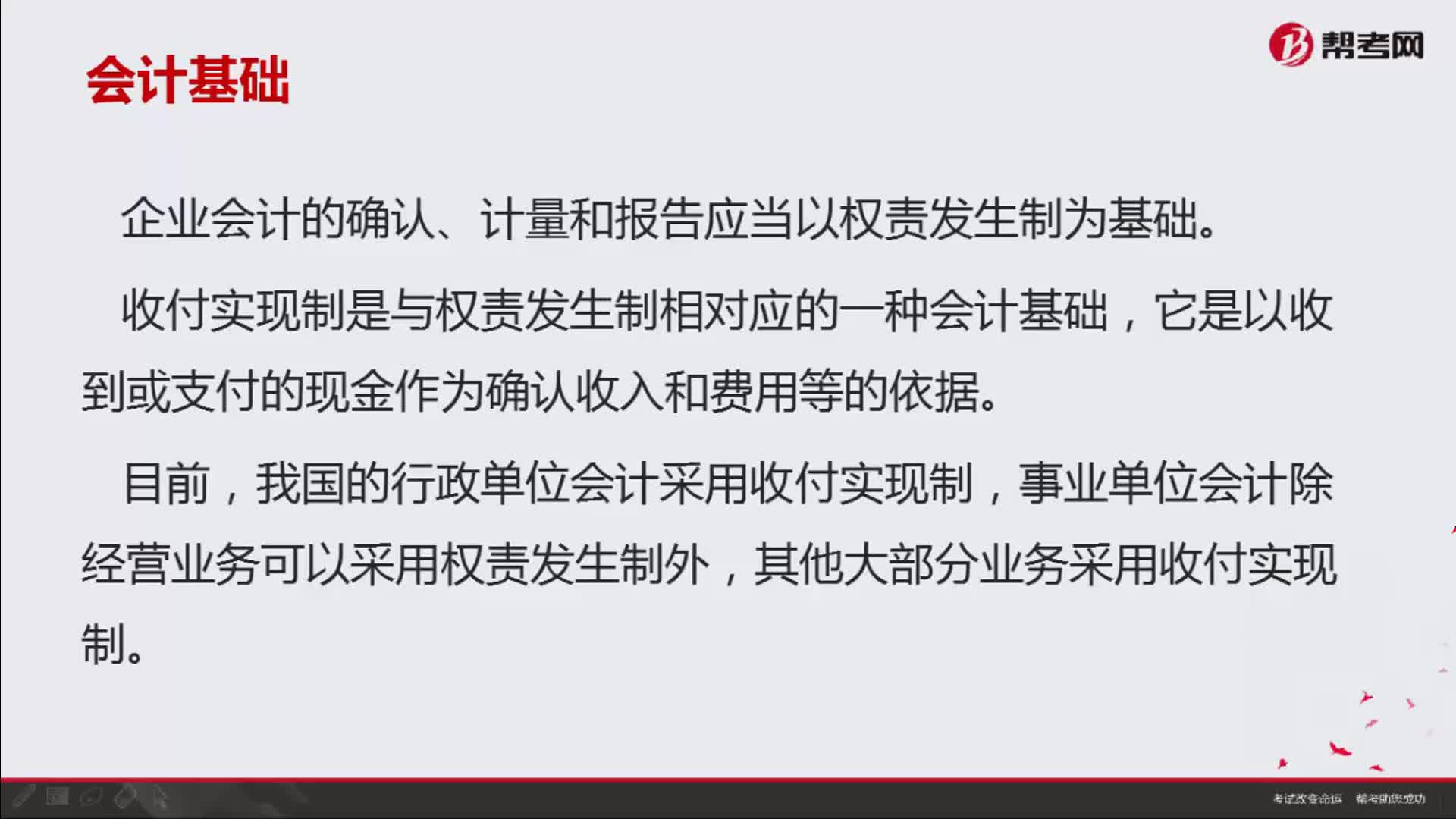

01:45如何理解會計中的收付實現(xiàn)制與權責發(fā)生制?:如何理解會計中的收付實現(xiàn)制與權責發(fā)生制?即收付實現(xiàn)制和權責發(fā)生制。收付實現(xiàn)制是與權責發(fā)生制相對應的一種會計基礎,它是以收到或支付的現(xiàn)金作為確認收入和費用等的依據(jù)。我國的行政單位會計采用收付實現(xiàn)制,事業(yè)單位會計除經(jīng)營業(yè)務可以采用權責發(fā)生制外,其他大部分業(yè)務采用收付實現(xiàn)制。收付實現(xiàn)制,凡屬本期實際收到款項的收入和支付款項的費用,都應作為本期的收入和費用入賬。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日