保薦代表人考試相關(guān)視頻

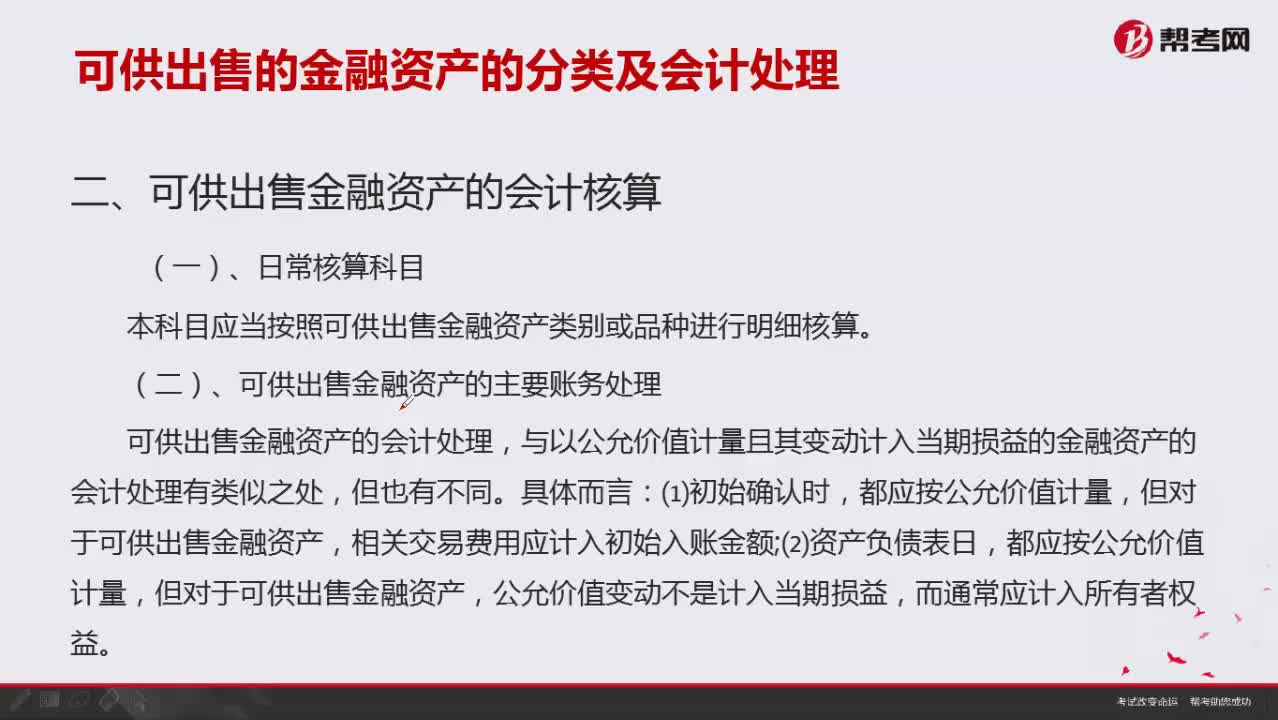

可供出售金融資產(chǎn)如何進(jìn)行會(huì)計(jì)核算?

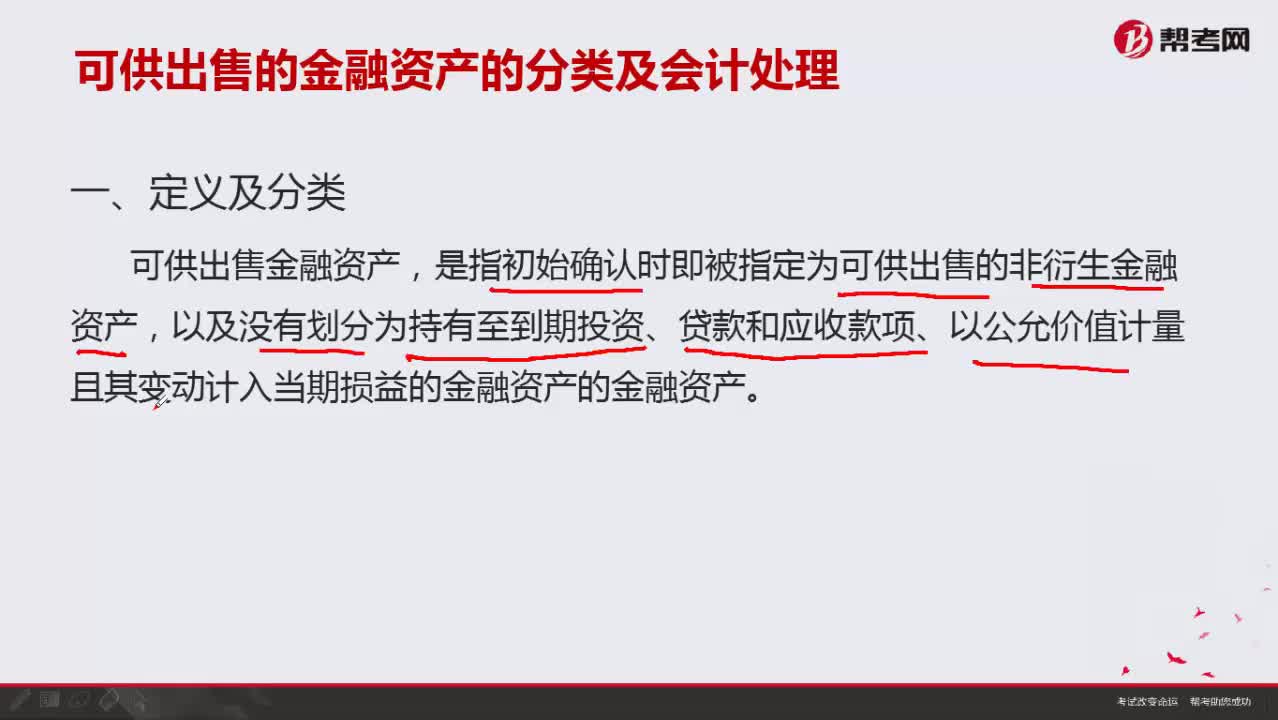

可供出售的金融資產(chǎn)可分為哪幾類?

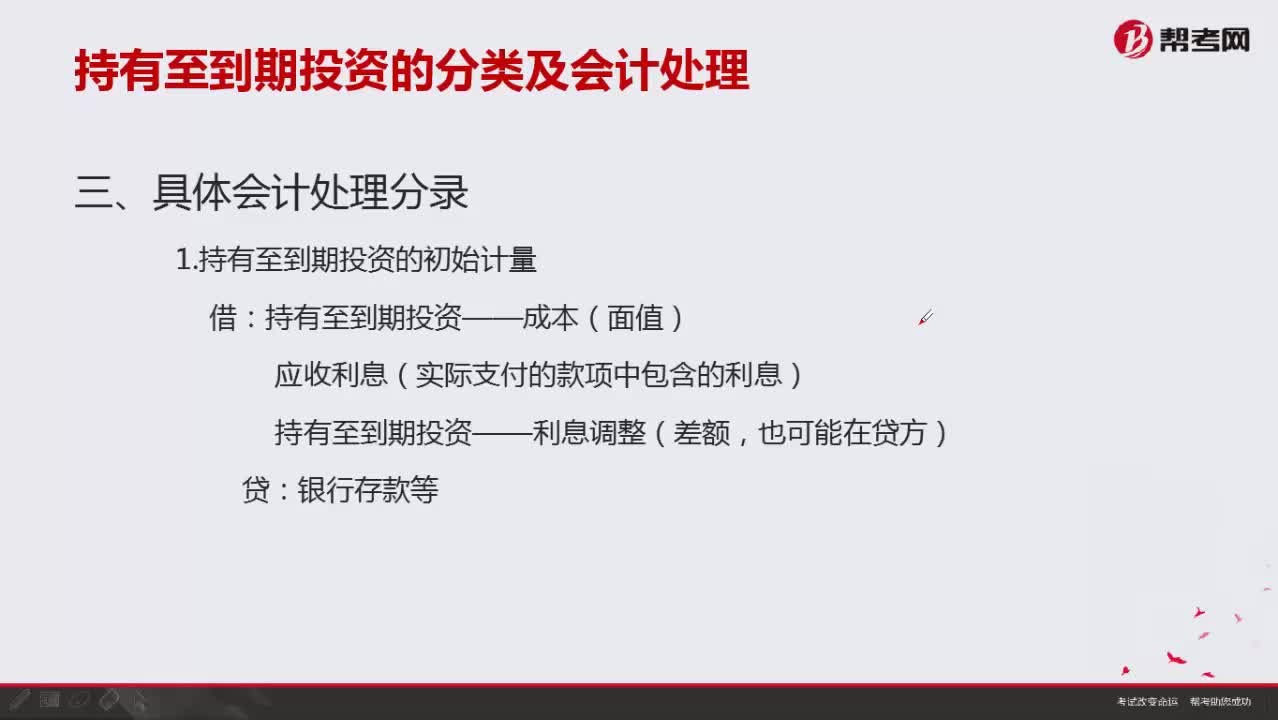

持有至到期投資的初始計(jì)量如何進(jìn)行具體會(huì)計(jì)處理分錄?

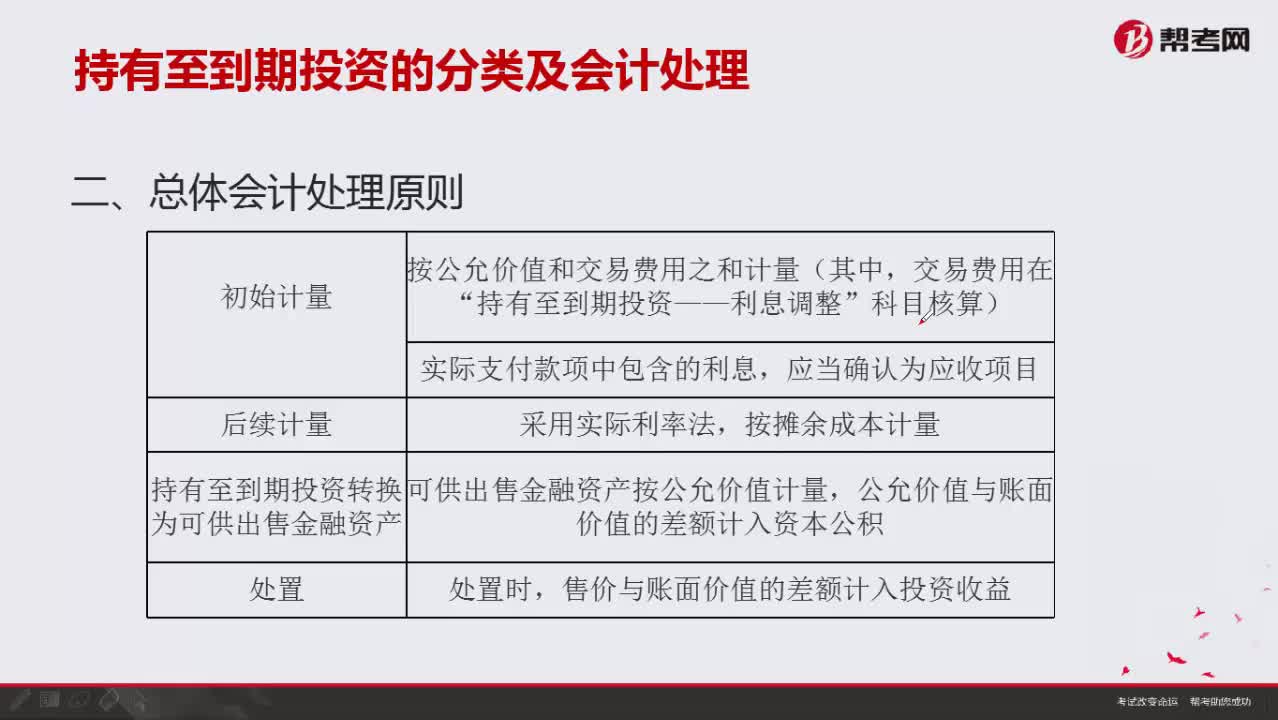

持有至到期投資的總體會(huì)計(jì)處理原則有哪些?

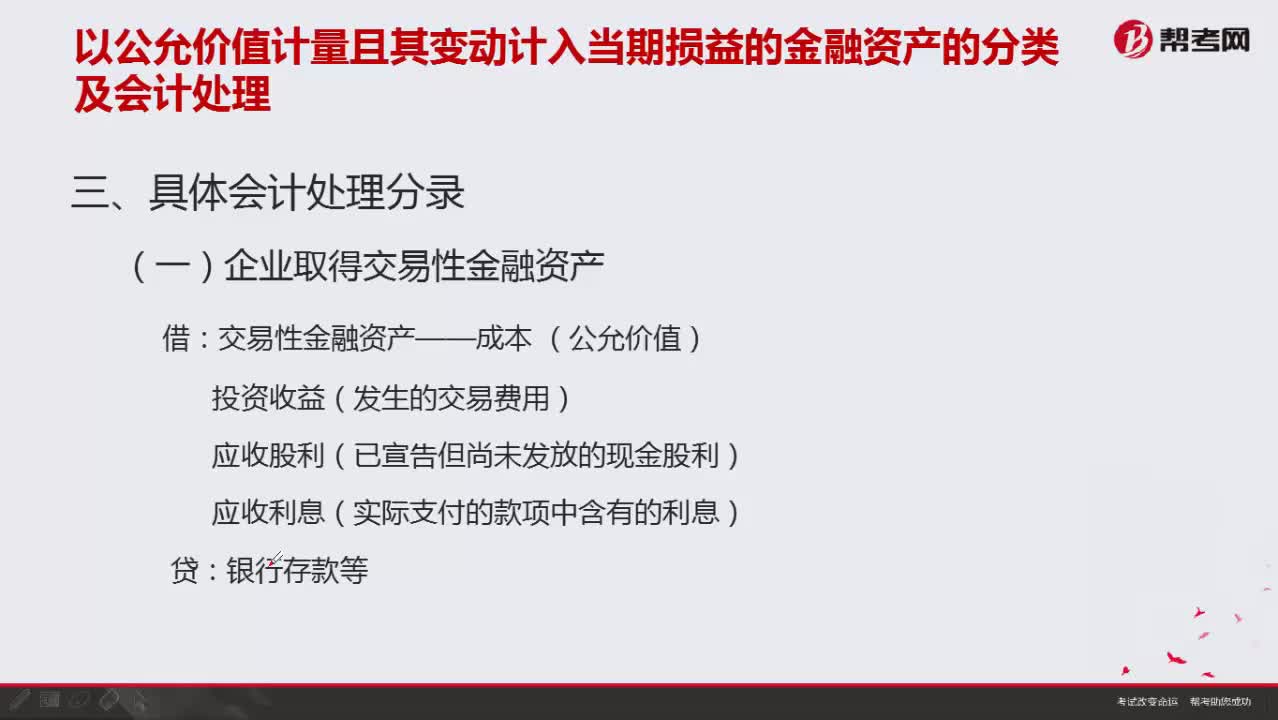

以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)如何進(jìn)行具體會(huì)計(jì)處理分錄?

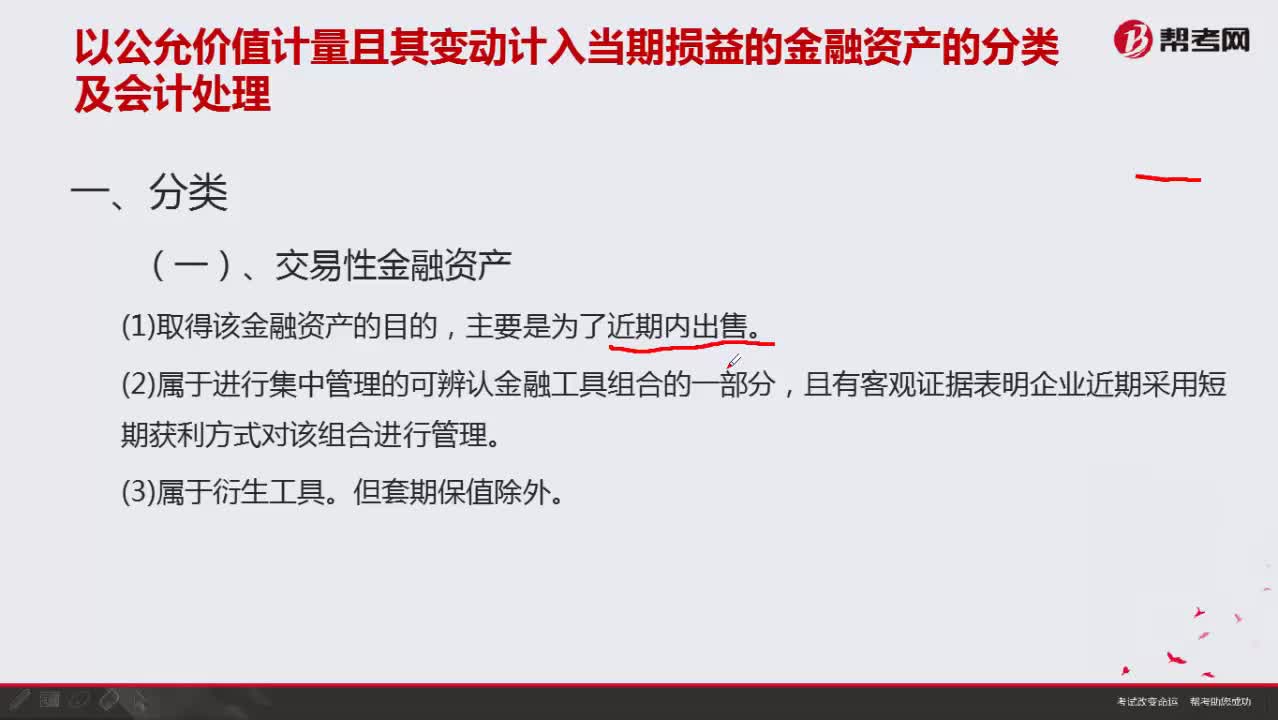

以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)可以分為哪幾類?

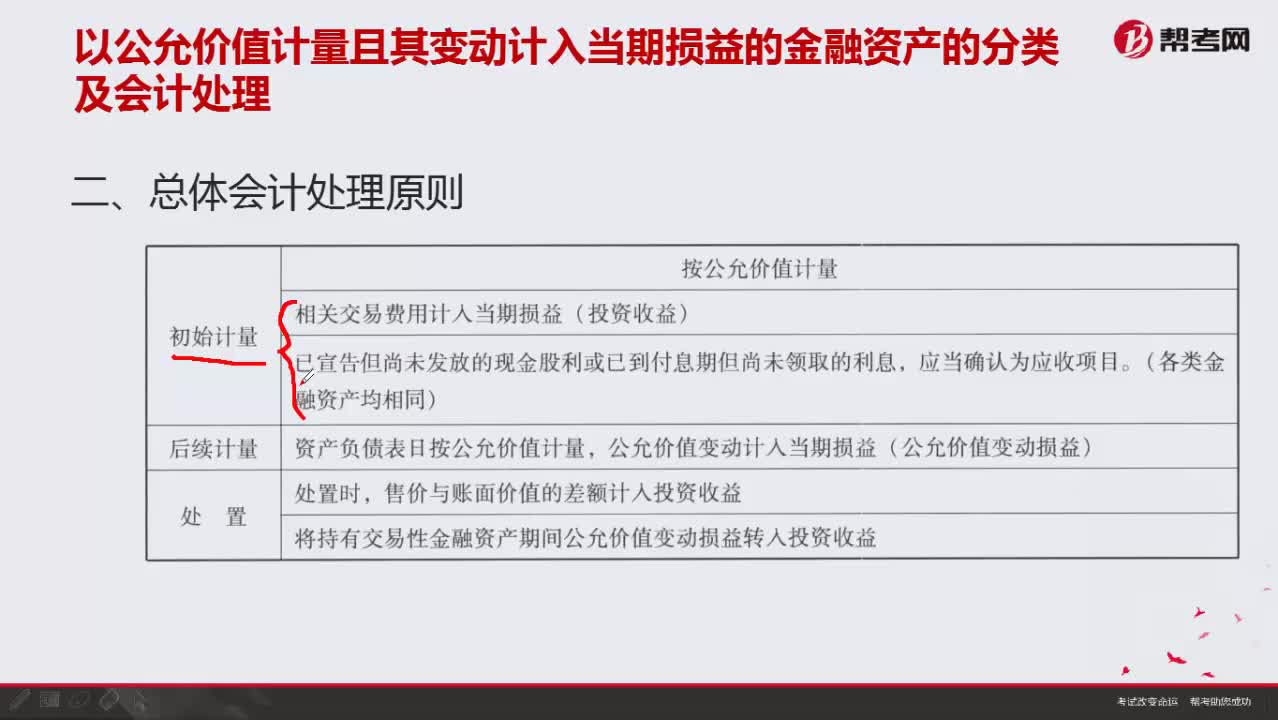

按公允價(jià)值計(jì)量總體會(huì)計(jì)處理原則有哪些?

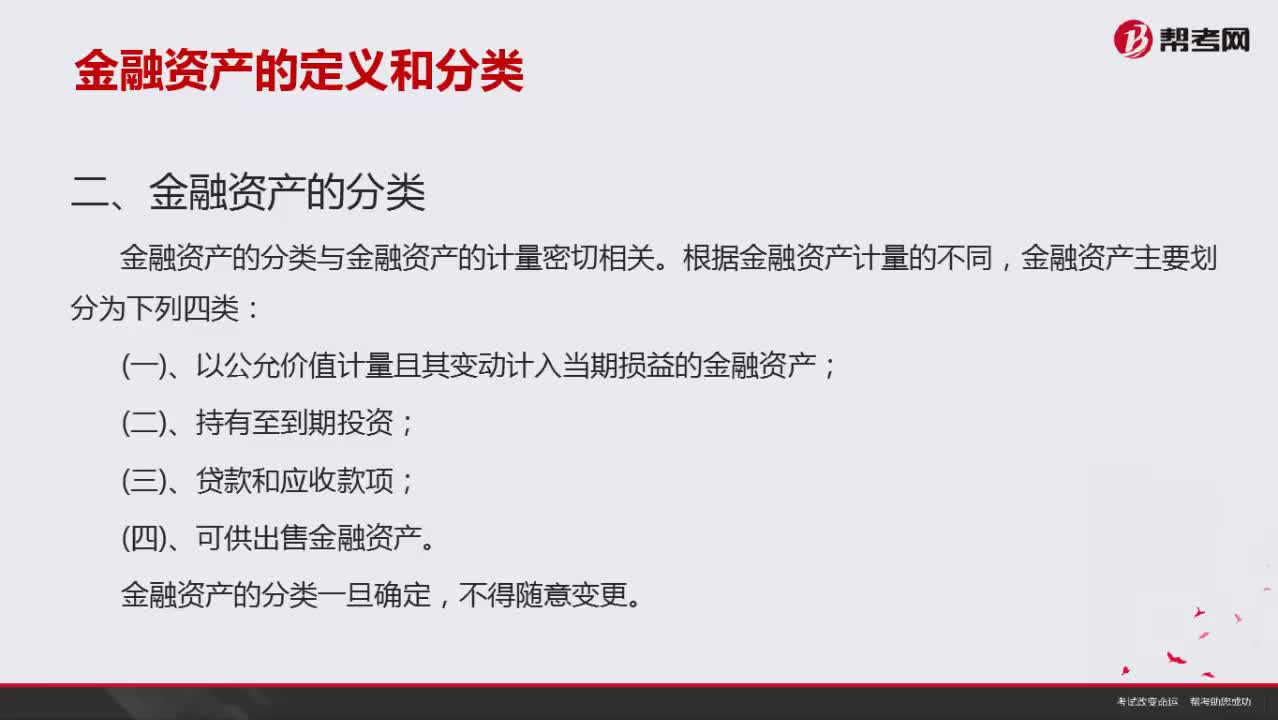

金融資產(chǎn)可以分為哪幾類?

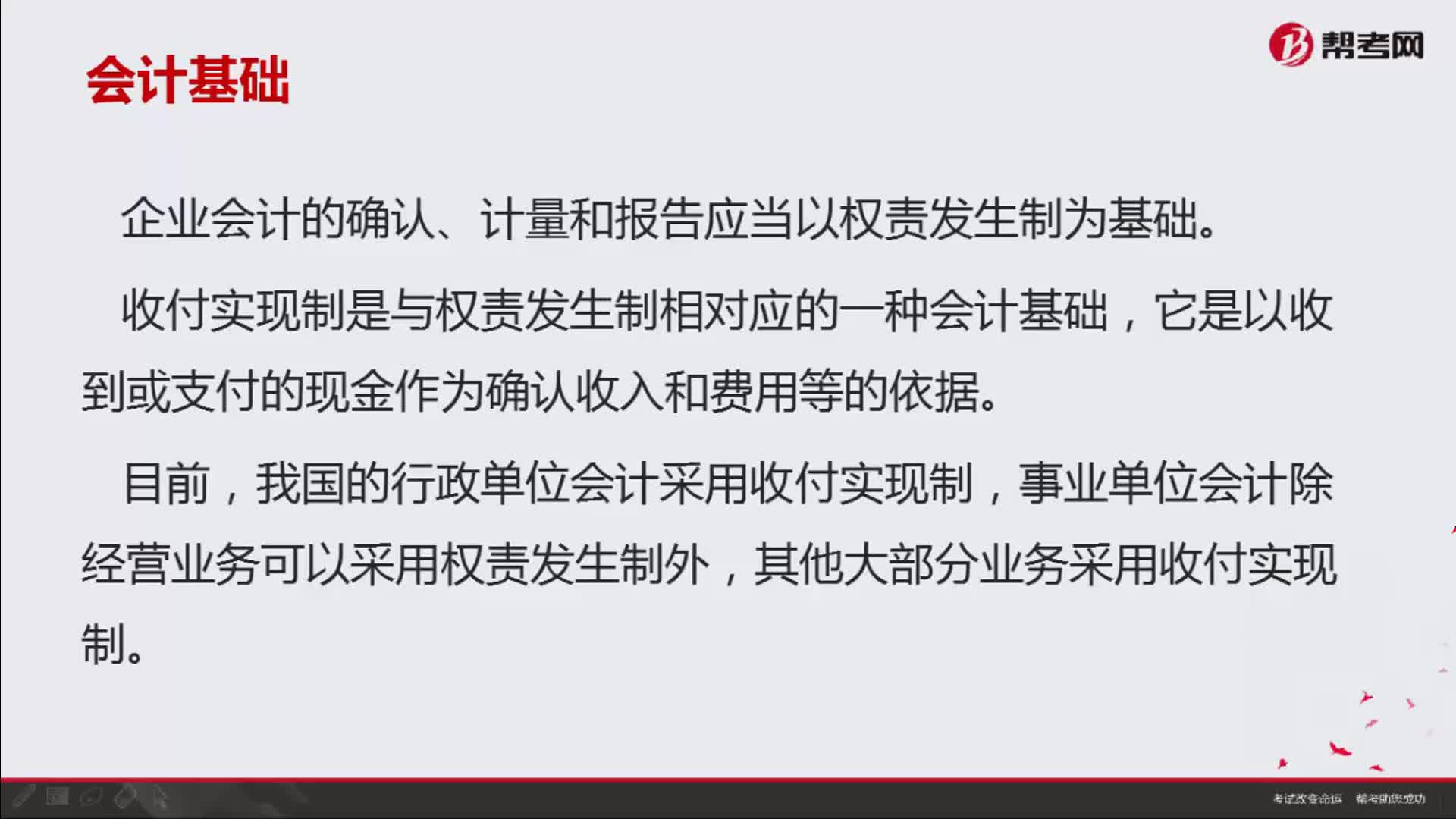

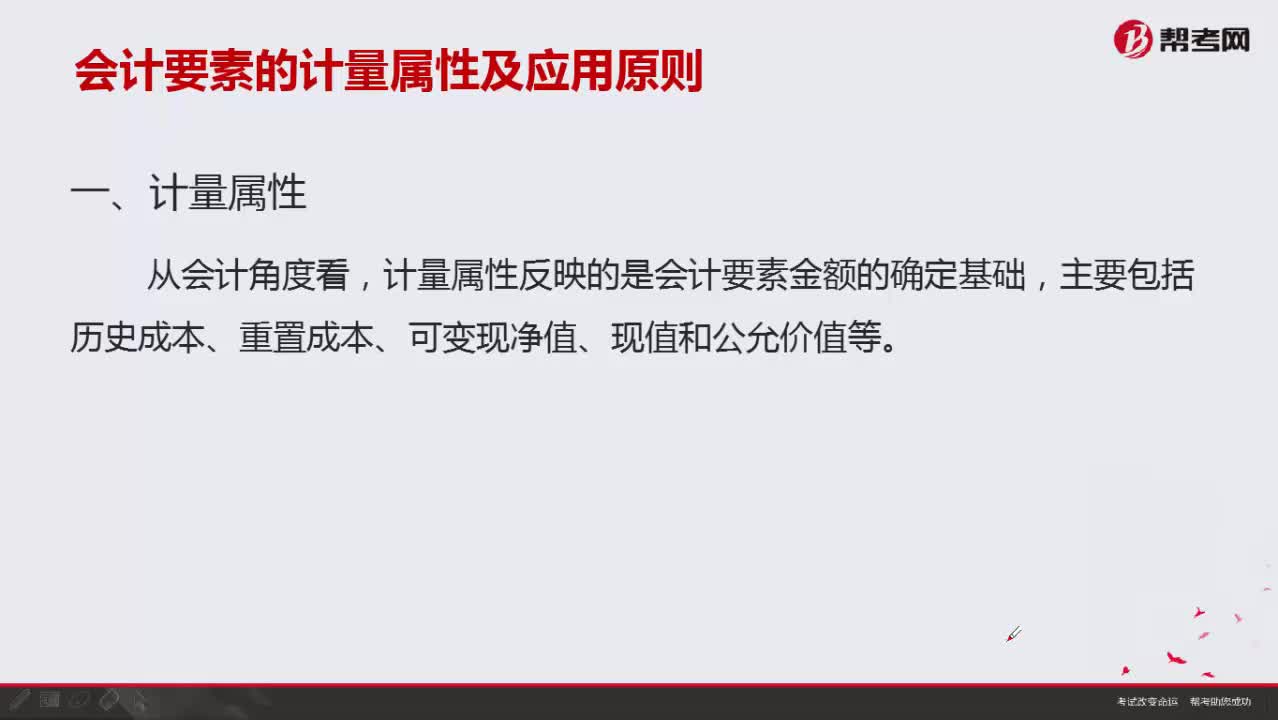

會(huì)計(jì)要素的計(jì)量屬性包括哪些內(nèi)容?

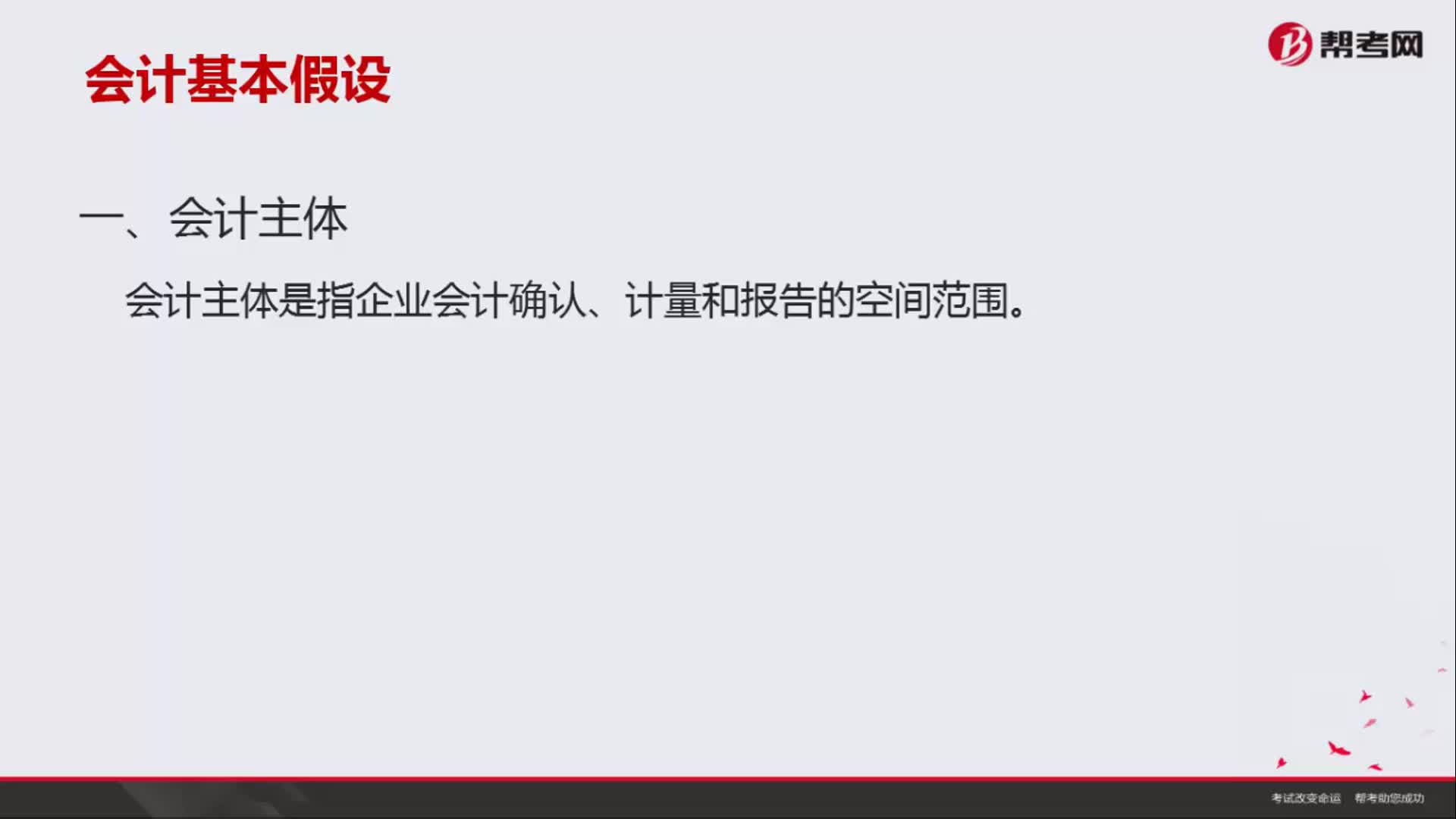

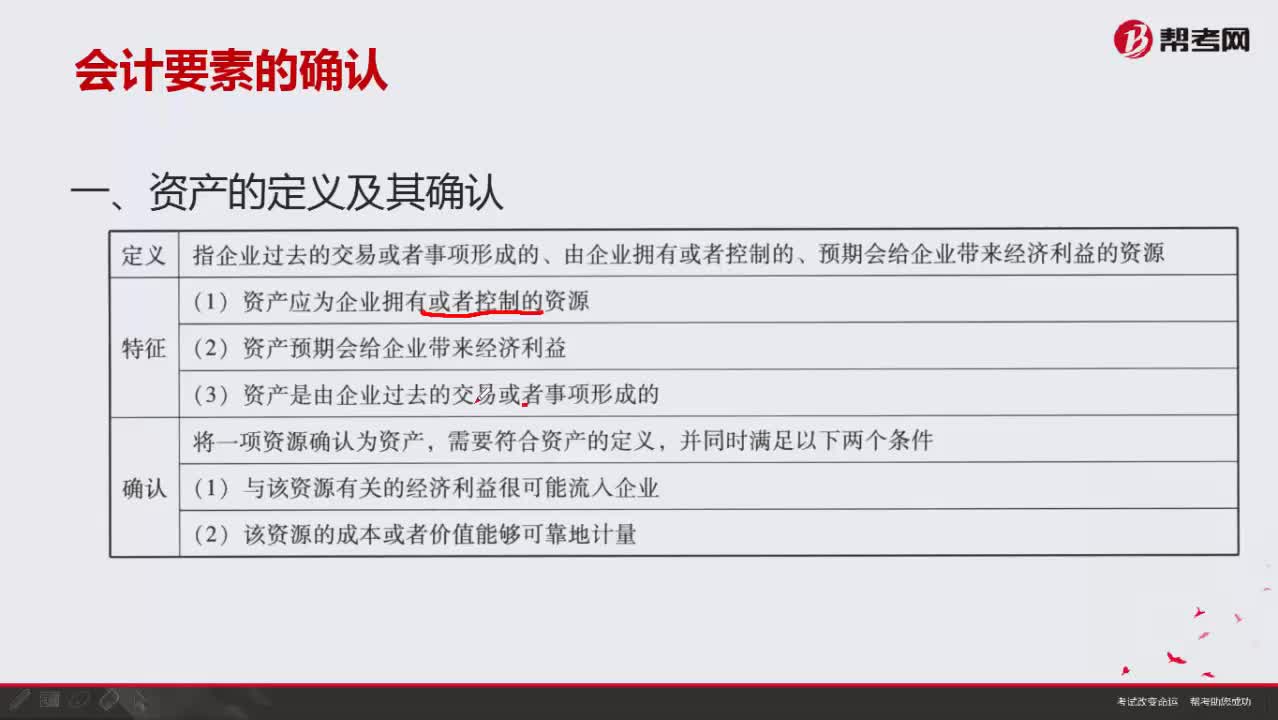

會(huì)計(jì)要素中資產(chǎn)如何確認(rèn)?

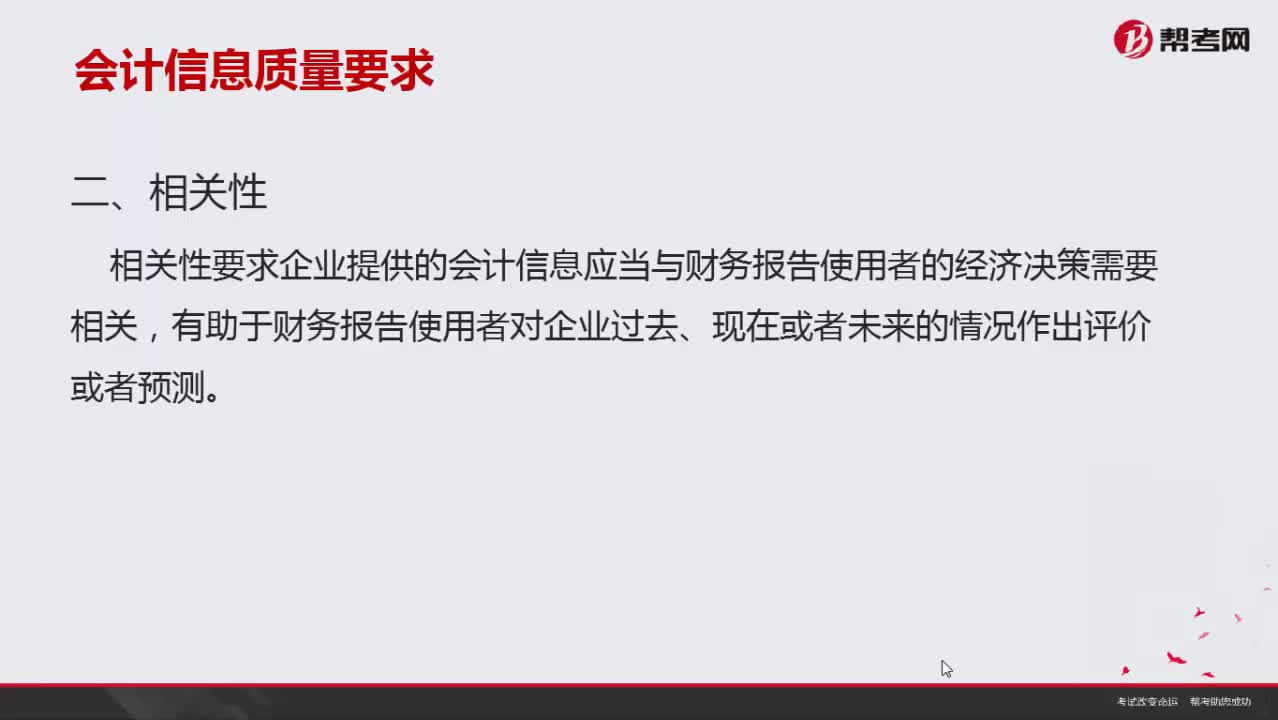

會(huì)計(jì)信息質(zhì)量要求中可靠性是指什么?

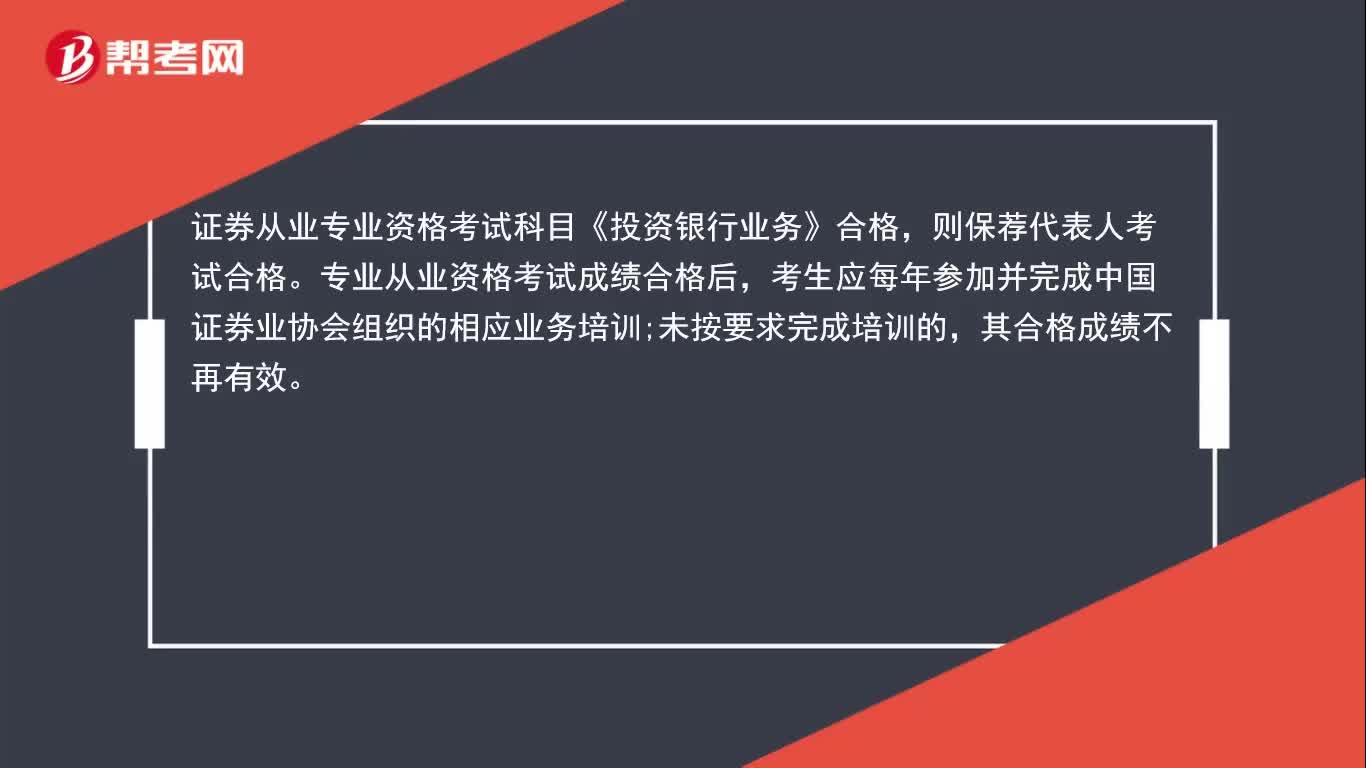

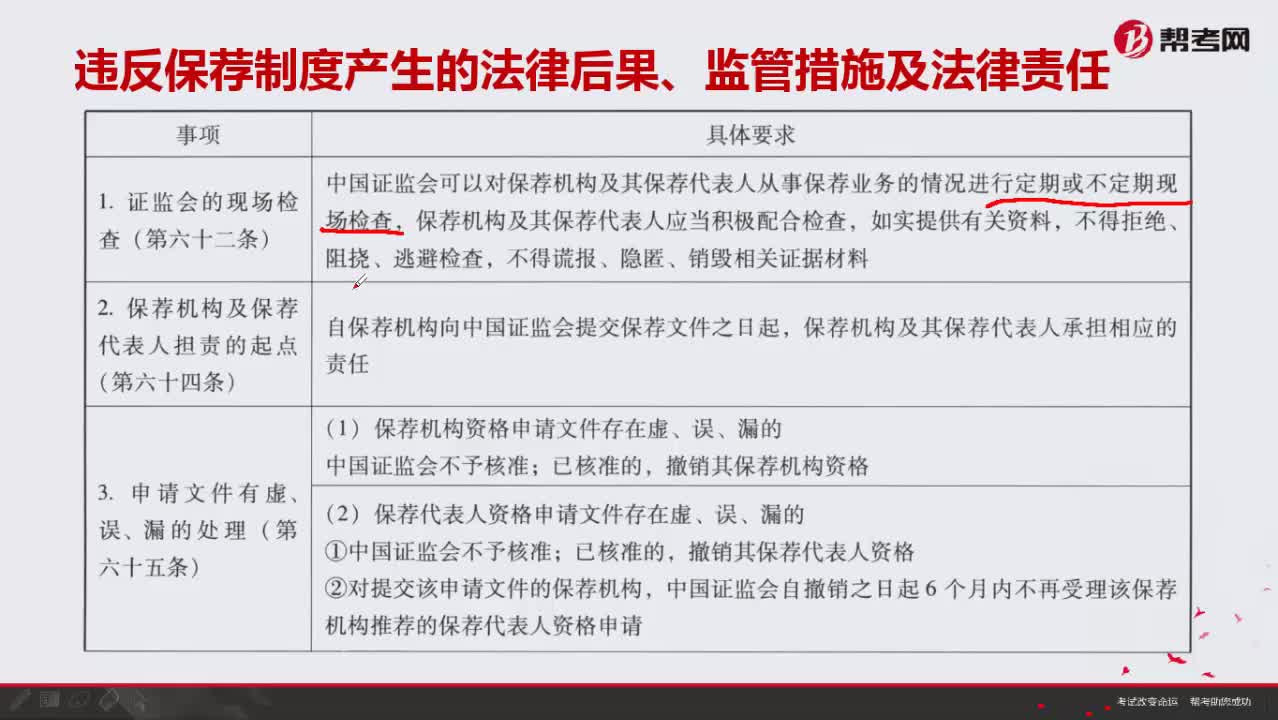

違反保薦制度會(huì)產(chǎn)生哪些法律后果?