-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:32

04:32

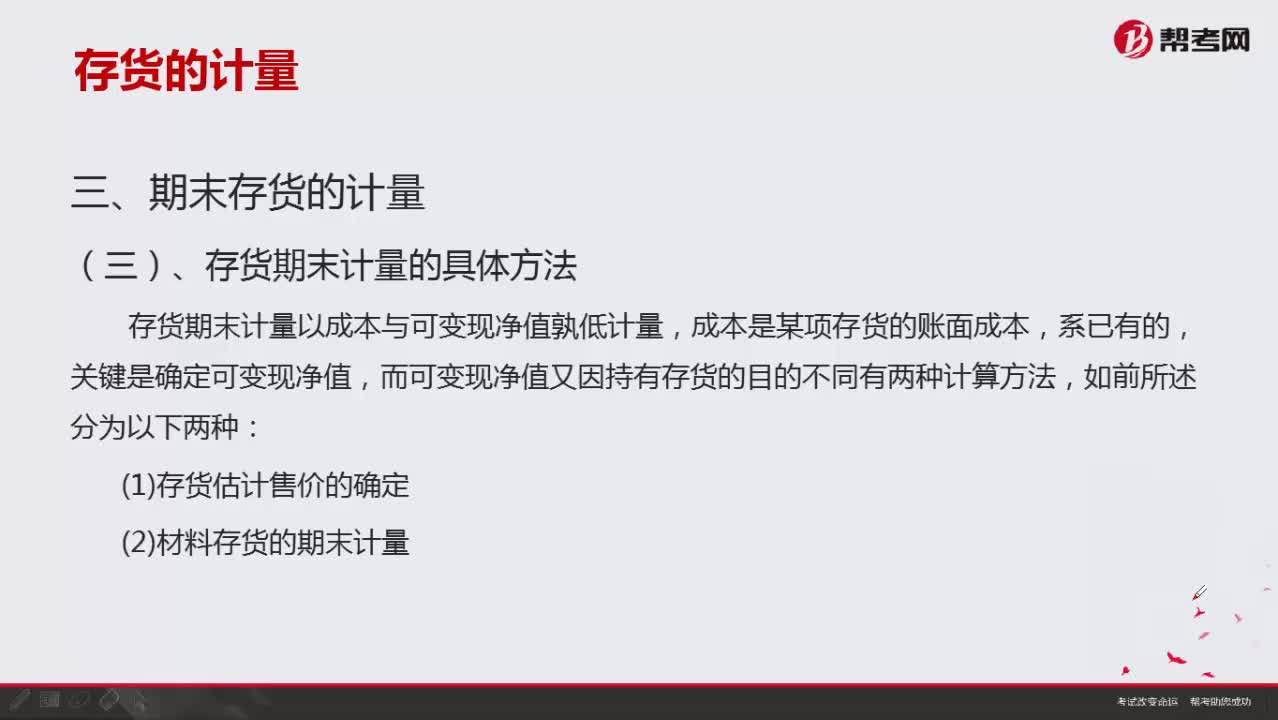

存貨期末計量的具體方法有哪些?:存貨期末計量的具體方法有哪些?

01:48

01:48

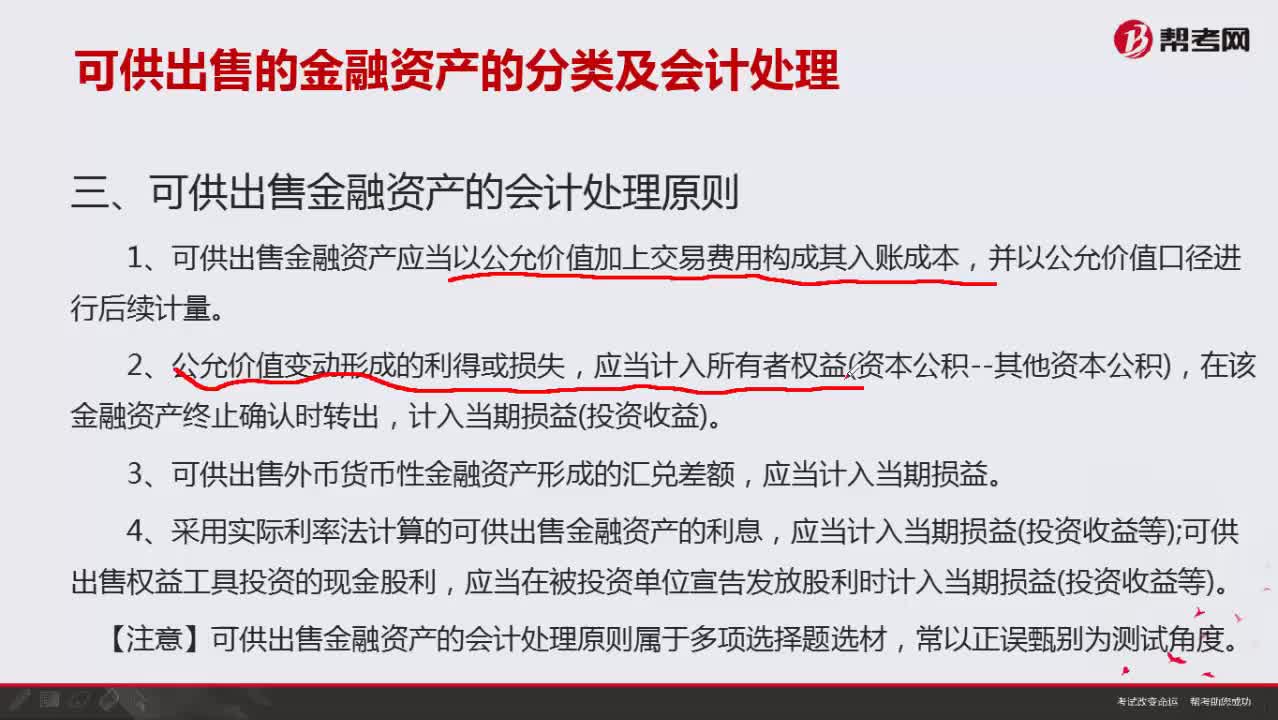

可供出售金融資產的會計處理原則有哪些?:可供出售金融資產的會計處理原則有哪些?

04:26

04:26

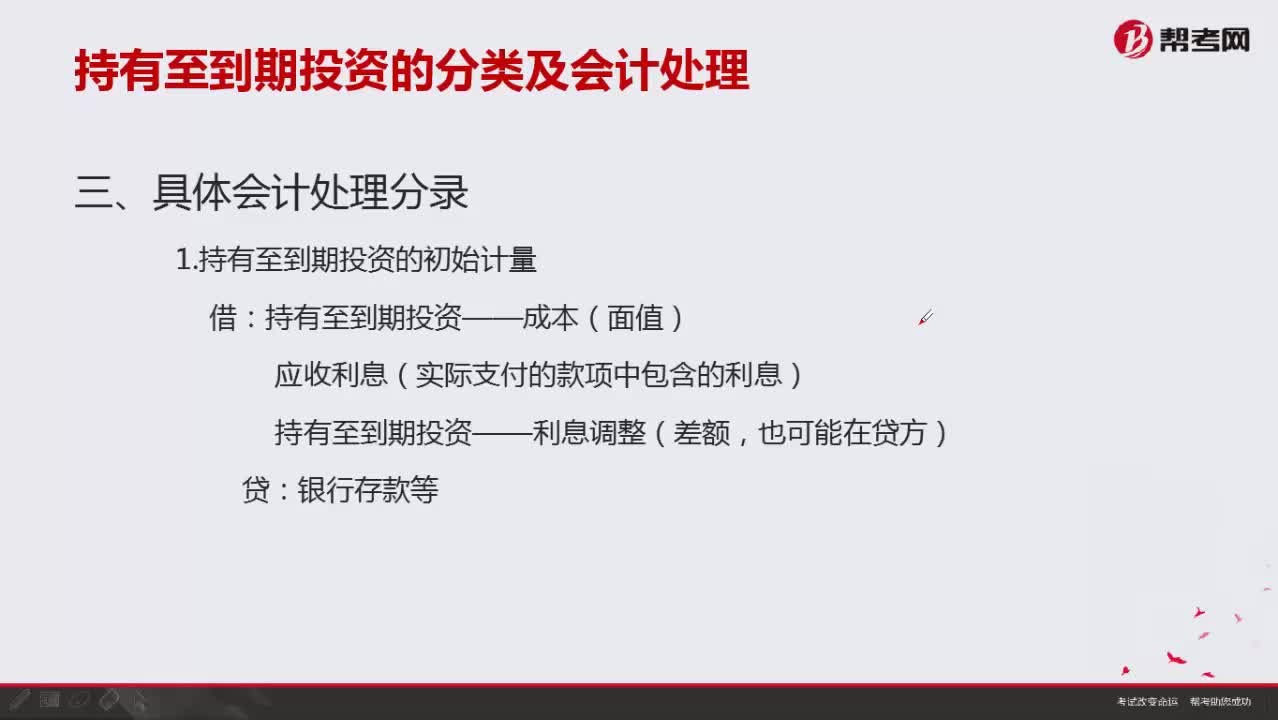

持有至到期投資的初始計量如何進行具體會計處理分錄?:持有至到期投資的初始計量如何進行具體會計處理分錄?

01:14

01:14

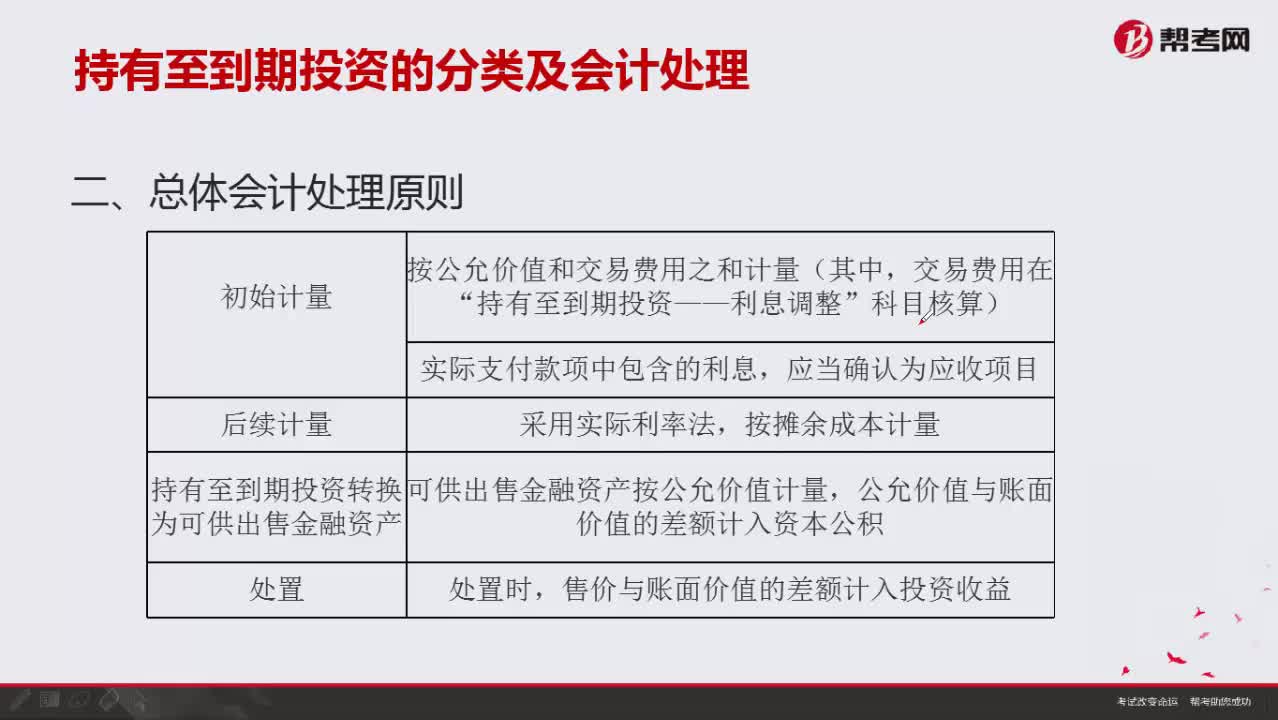

持有至到期投資的總體會計處理原則有哪些?:持有至到期投資的總體會計處理原則有哪些?

04:22

04:22

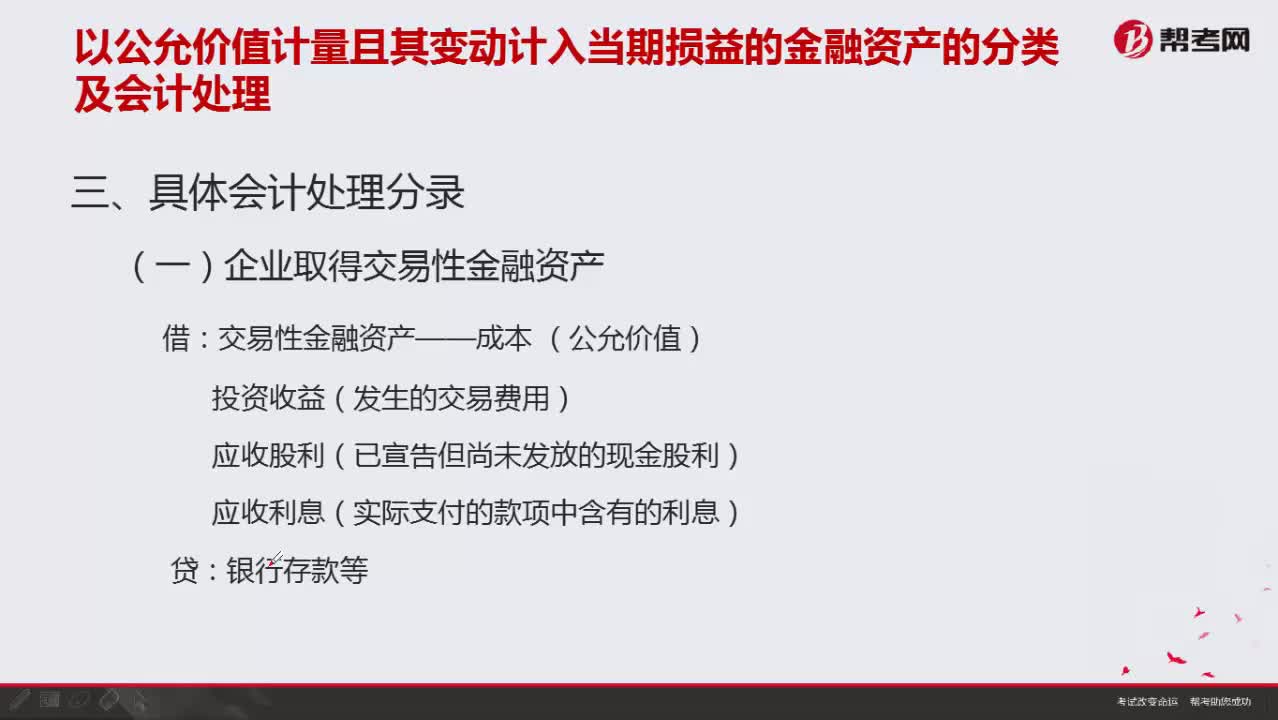

以公允價值計量且其變動計入當期損益的金融資產如何進行具體會計處理分錄?:以公允價值計量且其變動計入當期損益的金融資產如何進行具體會計處理分錄?

01:39

01:39

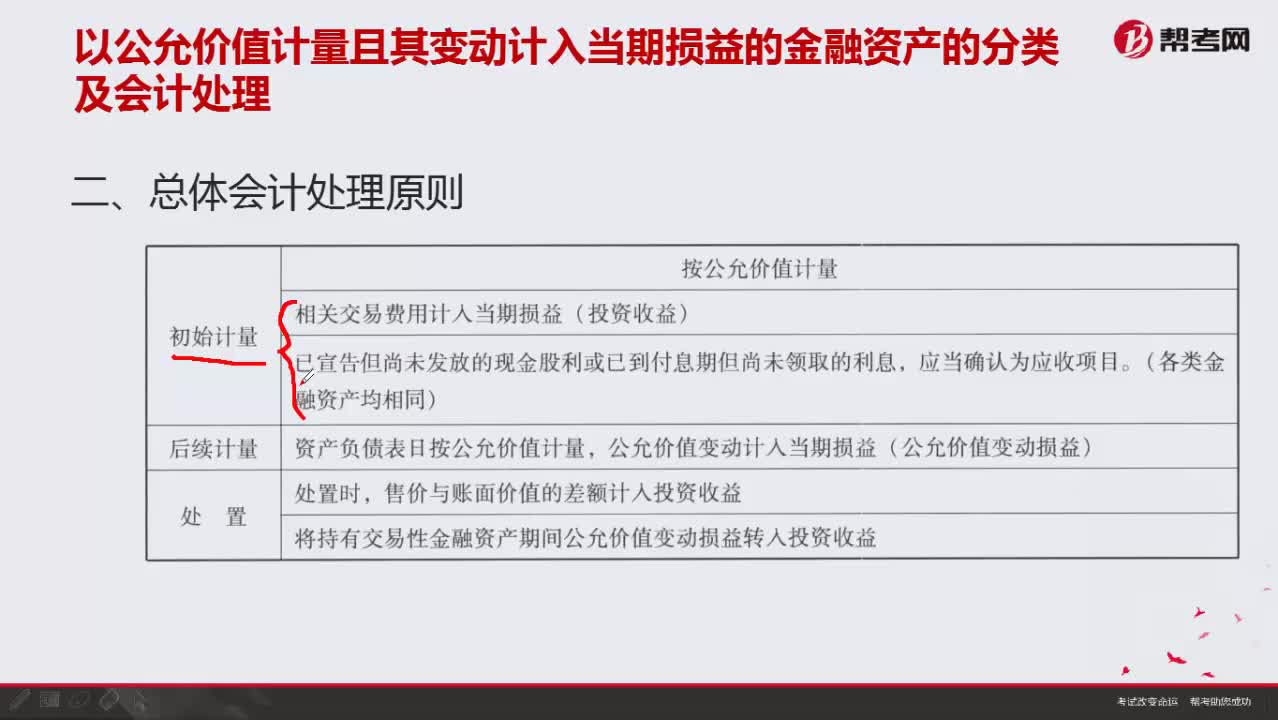

按公允價值計量總體會計處理原則有哪些?:按公允價值計量總體會計處理原則有哪些?

01:31

01:31

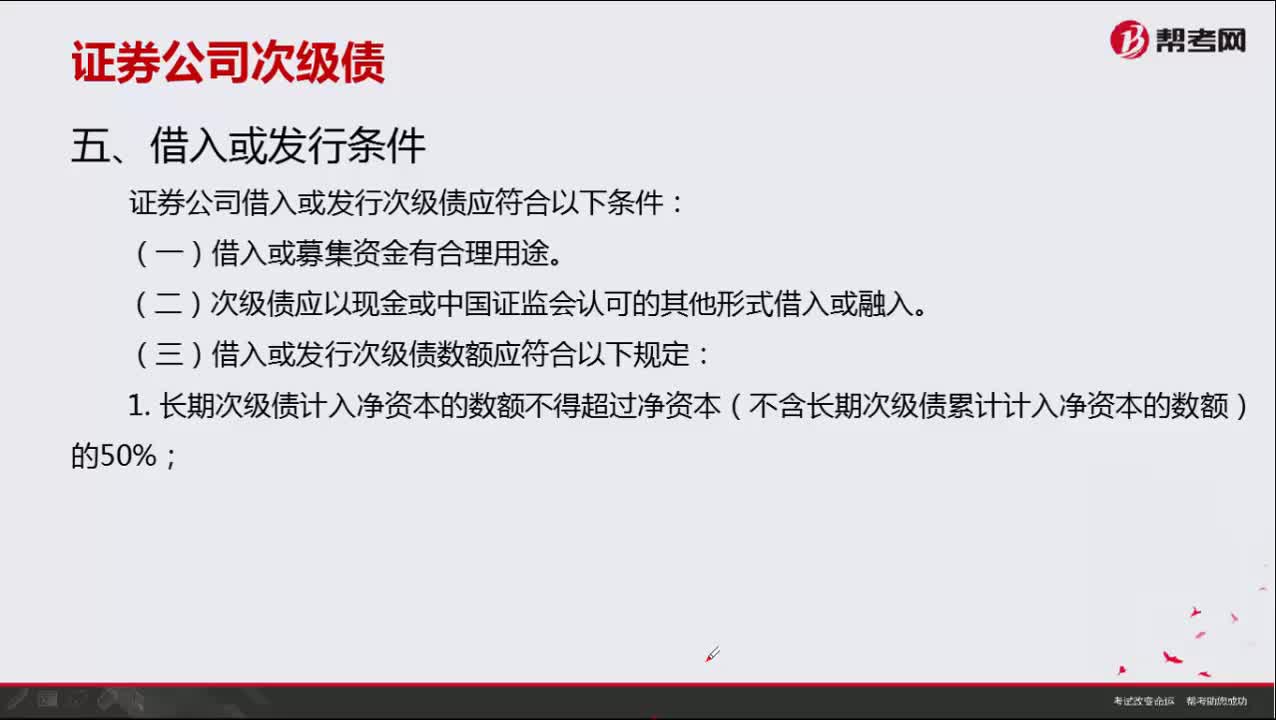

證券公司借入或發(fā)行次級債應符合哪些條件?:證券公司借入或發(fā)行次級債應符合哪些條件?

08:20

08:20

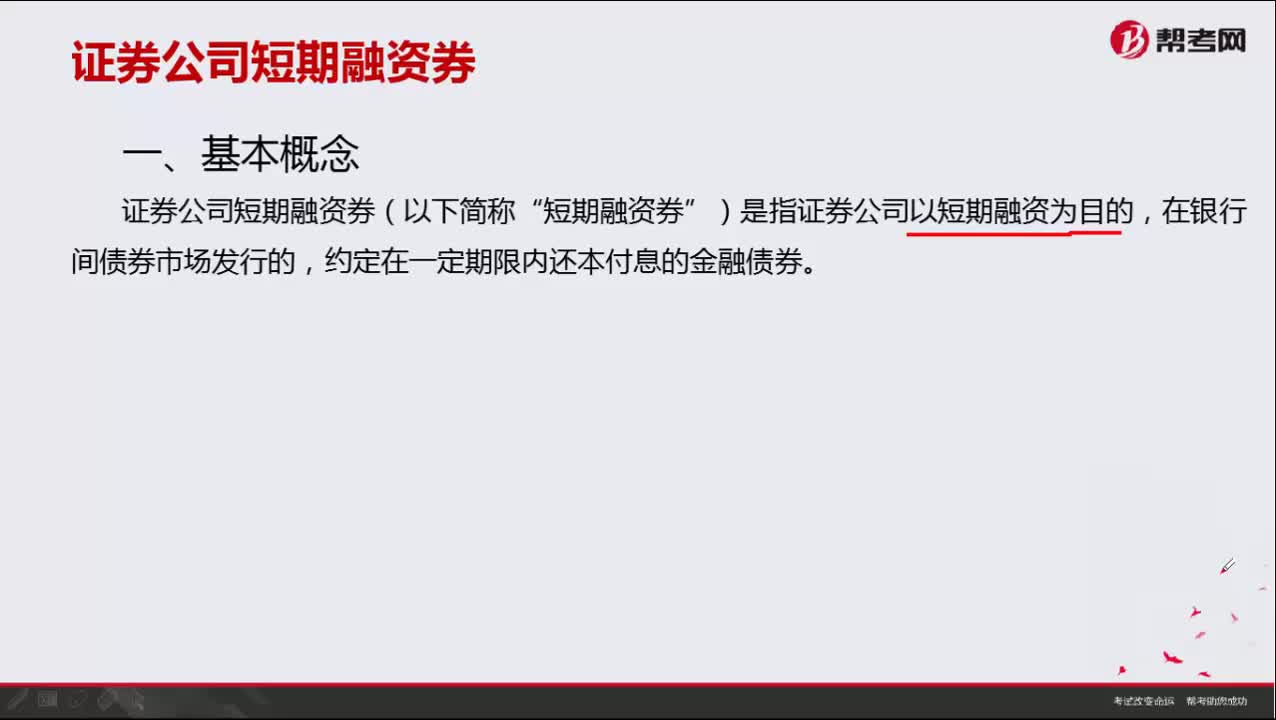

證券公司短期融資券有哪些發(fā)行條件?:證券公司短期融資券有哪些發(fā)行條件?

02:09

02:09

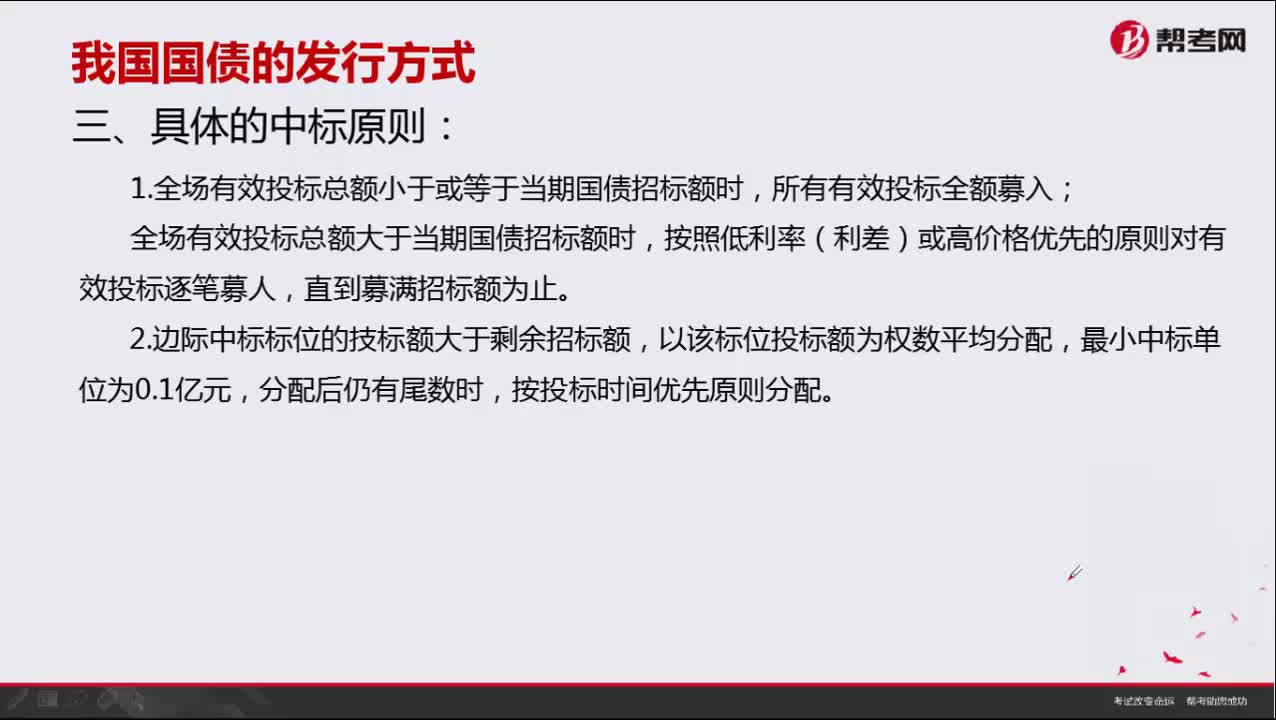

具體中標原則有哪些?:具體中標原則有哪些?

09:39

09:39

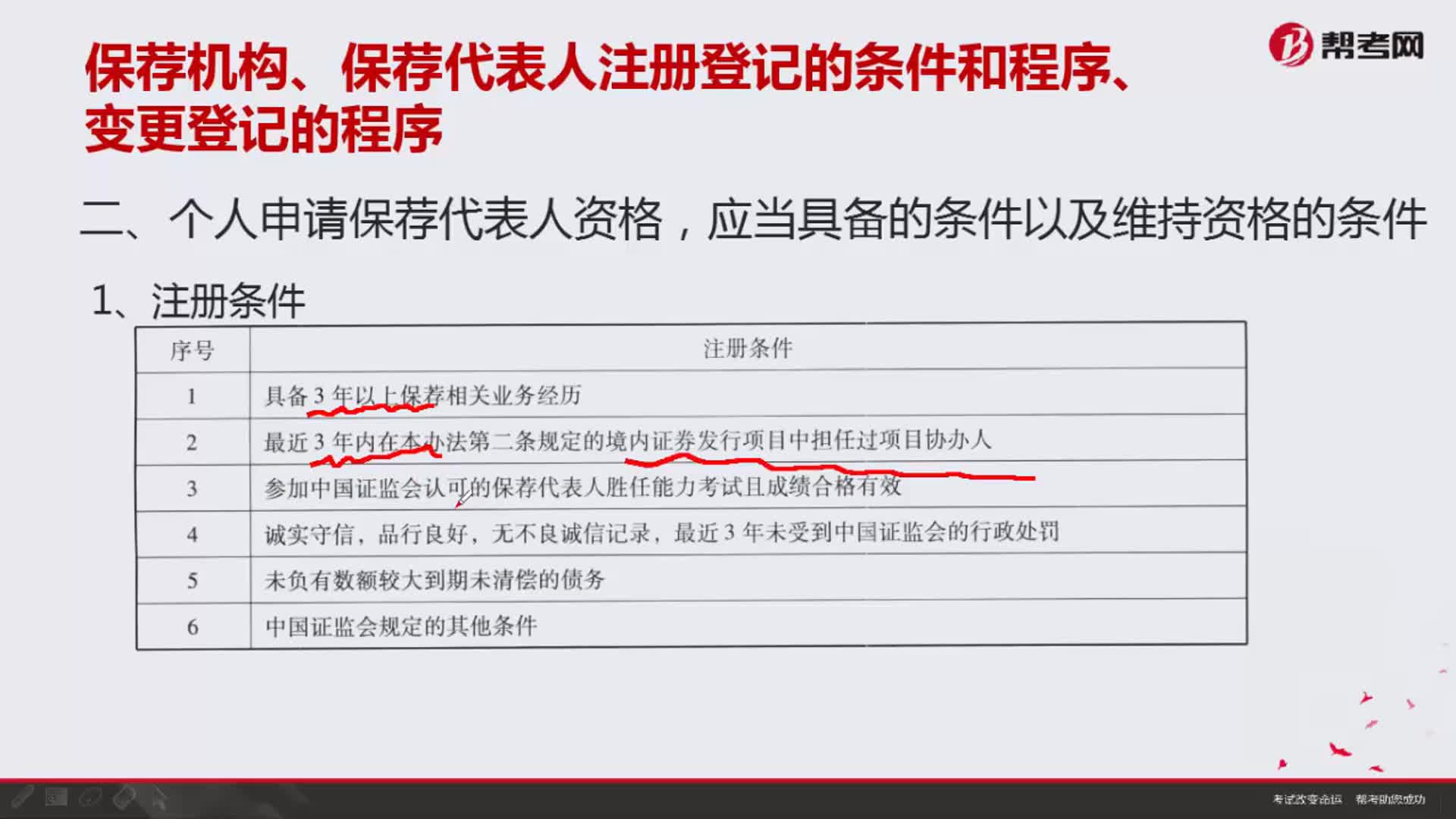

個人申請保薦代表人資格,應當具備的條件以及維持資格的條件分別是什么?:個人申請保薦代表人資格,中國證券業(yè)協(xié)會2014年10月15日中證協(xié)發(fā)[2014]177號文《關于進一步完善保薦代表人管理的通知》中對保薦代表人業(yè)務培訓規(guī)定,具有保薦代表人勝任能力考試有效成績的離職人員可通過個人報名的方式完成保薦代表人年度業(yè)務培訓(參加協(xié)會遠程培訓方式)”

01:24

01:24

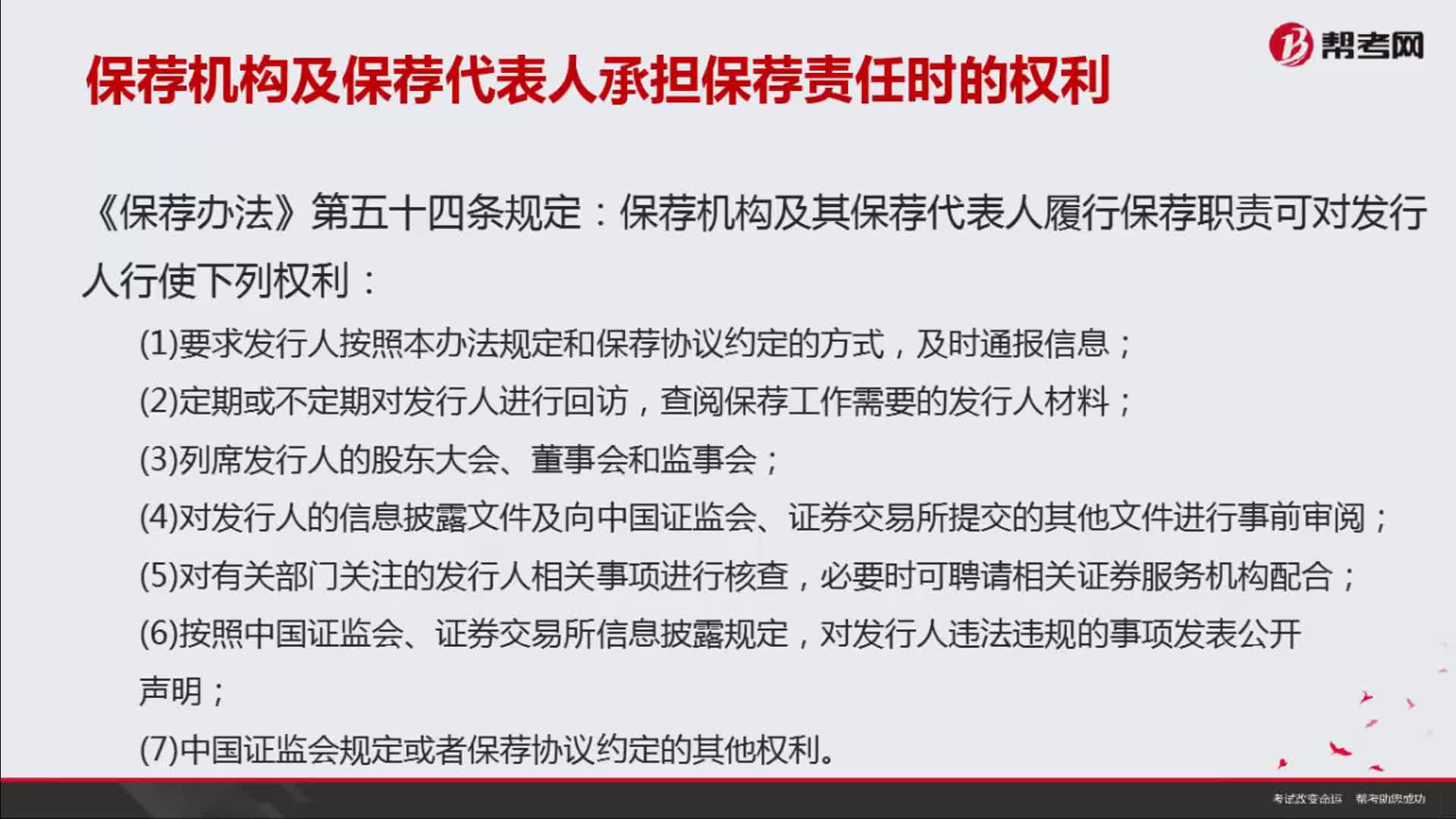

保薦機構及保薦代表人承擔保薦責任時的權利有哪幾條?:保薦機構及保薦代表人承擔保薦責任時的權利有哪幾條?保薦人制度約束的對象主要是具有證券經營牌照的證券交易商,監(jiān)管機構負責對保薦人行為的監(jiān)管。保薦代表人是指上市后備企業(yè)和證監(jiān)會之間的中介,保薦機構及其保薦代表人履行保薦職責可對發(fā)行人行使下列權利:(1)要求發(fā)行人按照本辦法規(guī)定和保薦協(xié)議約定的方式,查閱保薦工作需要的發(fā)行人材料;

01:45

01:45

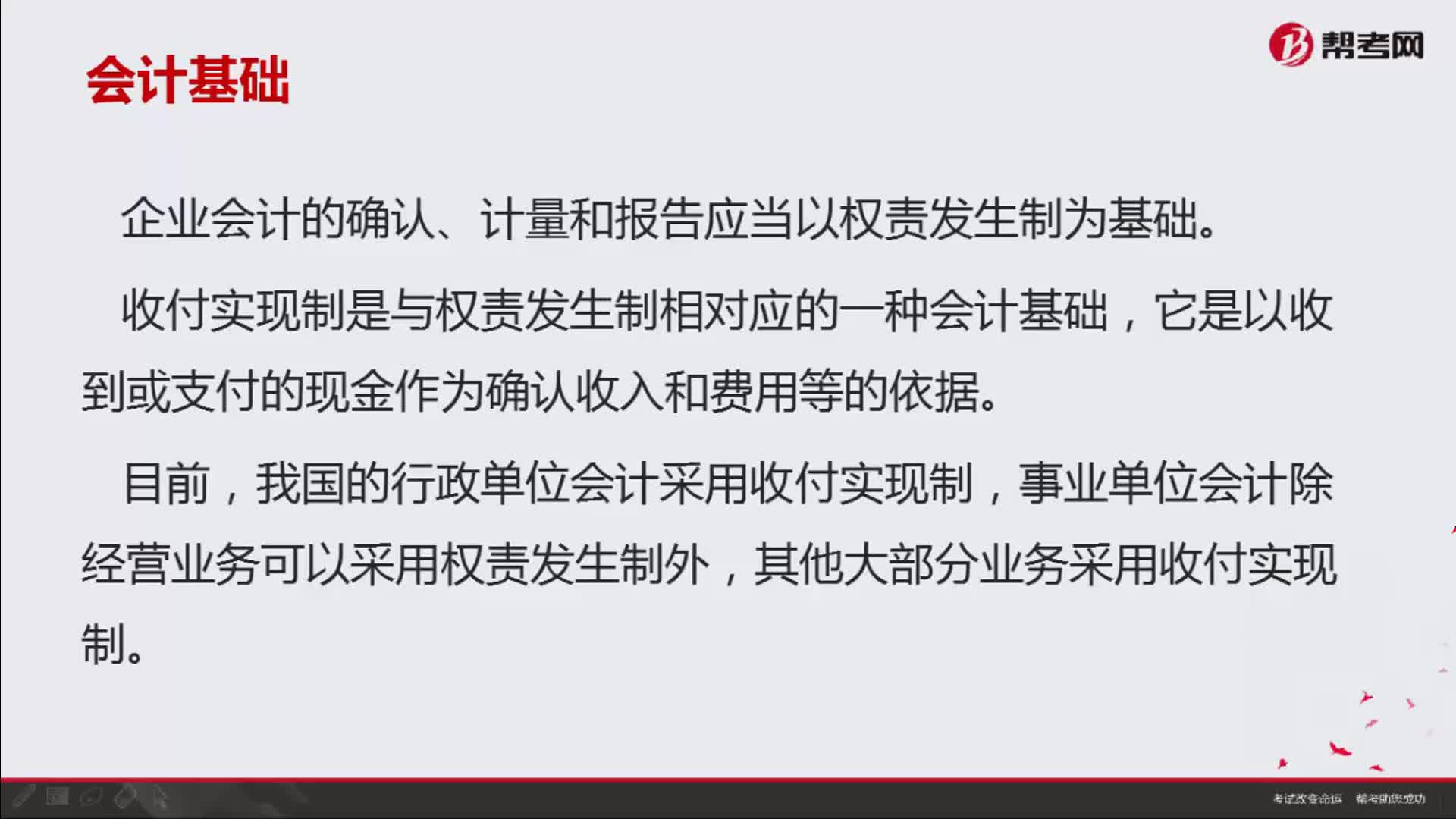

如何理解會計中的收付實現(xiàn)制與權責發(fā)生制?:如何理解會計中的收付實現(xiàn)制與權責發(fā)生制?即收付實現(xiàn)制和權責發(fā)生制。收付實現(xiàn)制是與權責發(fā)生制相對應的一種會計基礎,它是以收到或支付的現(xiàn)金作為確認收入和費用等的依據(jù)。我國的行政單位會計采用收付實現(xiàn)制,事業(yè)單位會計除經營業(yè)務可以采用權責發(fā)生制外,其他大部分業(yè)務采用收付實現(xiàn)制。收付實現(xiàn)制,凡屬本期實際收到款項的收入和支付款項的費用,都應作為本期的收入和費用入賬。

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日