中級會計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

07:41

07:41什么是個別資本成本計(jì)算的普通股資本成本率?:什么是個別資本成本計(jì)算的普通股資本成本率?普通股資本成本主要是向股東支付的各期股利。因此普通股的資本成本只能按貼現(xiàn)模式計(jì)算,其資本成本還可以根據(jù)該公司股票收益率與市場收益率的相關(guān)性,按資本資產(chǎn)定價(jià)模型法估計(jì)。假定某股票本期支付的股利為D,預(yù)期股利年增長率為10%:2.資本資產(chǎn)定價(jià)模型法。假定資本市場有效,假定無風(fēng)險(xiǎn)收益率為Rf,市場平均收益率為Rm:【例5-9】某公司普通股β系數(shù)為1.5:

03:00

03:00個別資本成本計(jì)算在優(yōu)先股資本成本率的計(jì)算方法是什么?:個別資本成本計(jì)算在優(yōu)先股資本成本率的計(jì)算方法是什么?優(yōu)先股的資本成本主要是向優(yōu)先股東支付的各期股利。對于固定股息率優(yōu)先股而言,優(yōu)先股的資本成本率按一般模式計(jì)算為:Kb表示優(yōu)先股資本成本率:D表示優(yōu)先股年固定股息;Pn表示優(yōu)先股發(fā)行價(jià)格。則該優(yōu)先股的資本成本率為,如果是浮動股息率優(yōu)先股。則優(yōu)先股的浮動股息率將根據(jù)約定的方法計(jì)算,因此其資本成本率只能按照貼現(xiàn)模式計(jì)算。

06:26

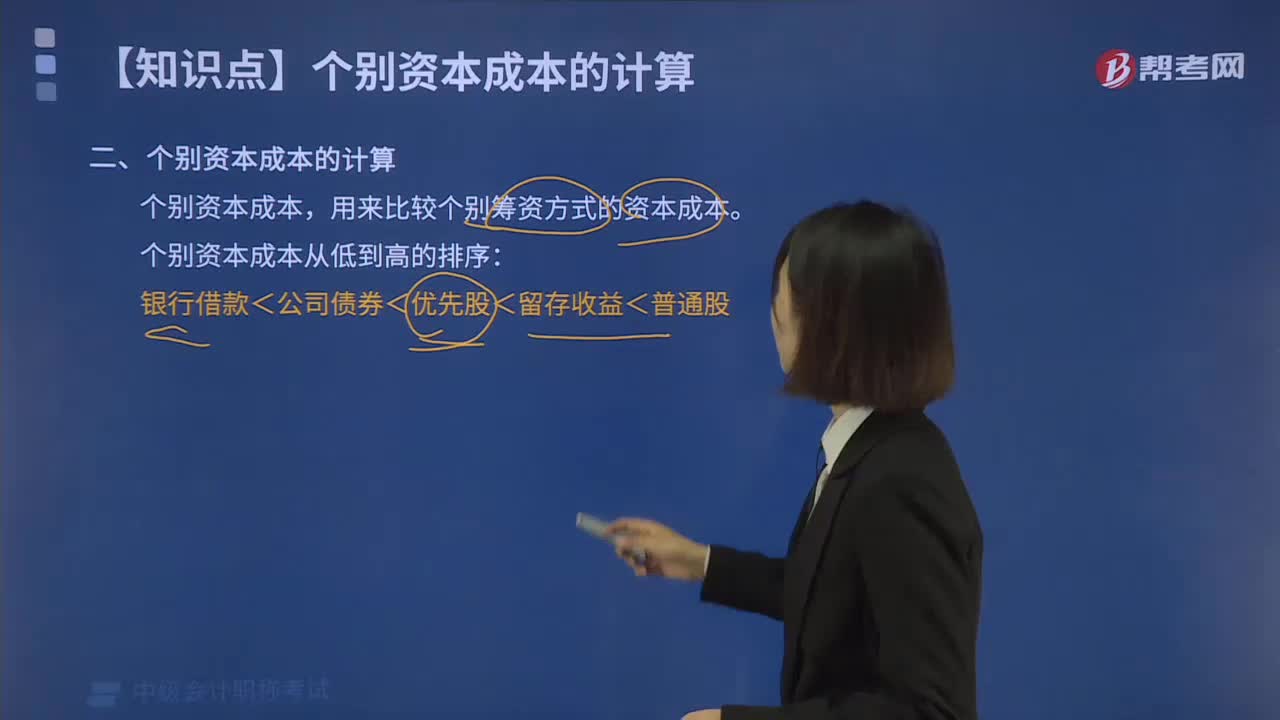

06:26怎樣計(jì)算銀行借款資本成本率?:怎樣計(jì)算銀行借款資本成本率?個別資本成本,用來比較個別籌資方式的資本成本。銀行借款<公司債券<融資租賃<優(yōu)先股<留存收益<普通股,銀行借款資本成本包括借款利息和借款手續(xù)費(fèi)用。手續(xù)費(fèi)用是籌資費(fèi)用的具體表現(xiàn),一般計(jì)算稅后資本成本率。以便與權(quán)益資本成本率具有可比性。

01:28

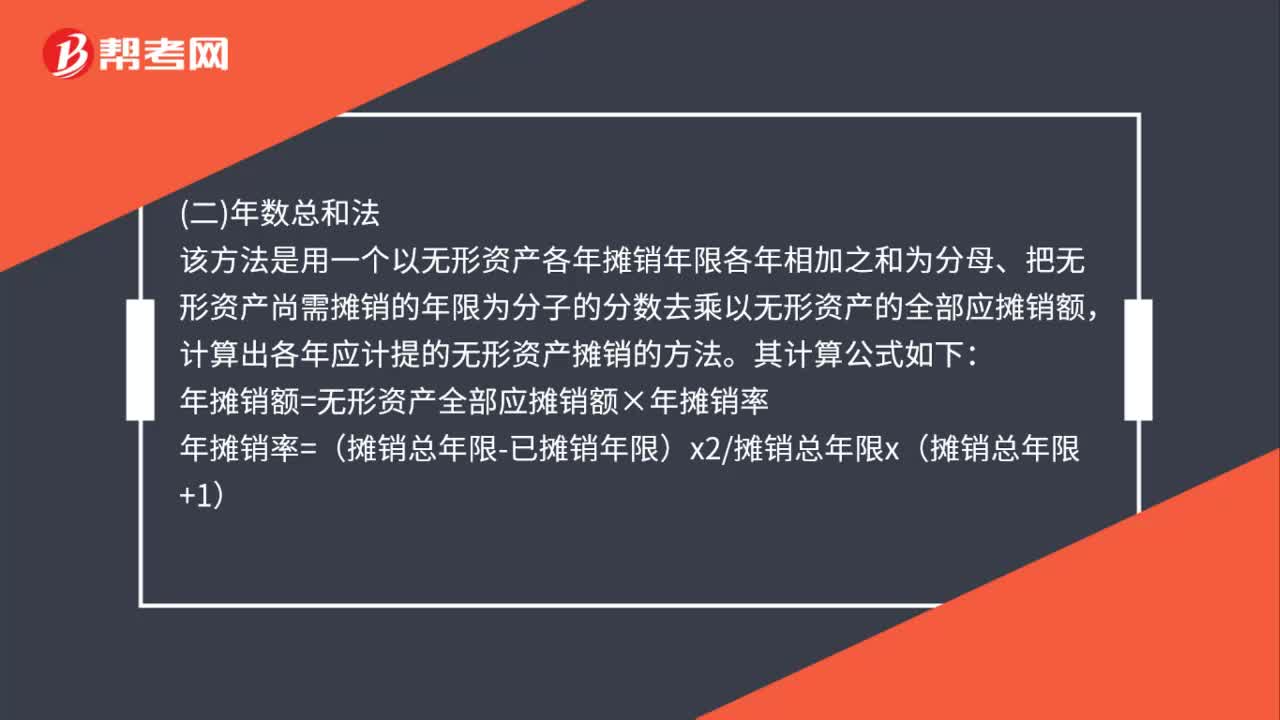

01:28計(jì)提無形資產(chǎn)攤銷金額怎么算?:計(jì)提無形資產(chǎn)攤銷金額怎么算?雙倍余額遞減法,就是根據(jù)每期期初無形資產(chǎn)的攤余價(jià)值和雙倍的直線攤銷率計(jì)提無形資產(chǎn)攤銷額的一種方法:年攤銷額=期初無形資產(chǎn)的攤余價(jià)值×年攤銷率。年攤銷率=2÷預(yù)計(jì)的攤銷年限×100%:該方法是用一個以無形資產(chǎn)各年攤銷年限各年相加之和為分母、把無形資產(chǎn)尚需攤銷的年限為分子的分?jǐn)?shù)去乘以無形資產(chǎn)的全部應(yīng)攤銷額計(jì)算出各年應(yīng)計(jì)提的無形資產(chǎn)攤銷的方法

00:52

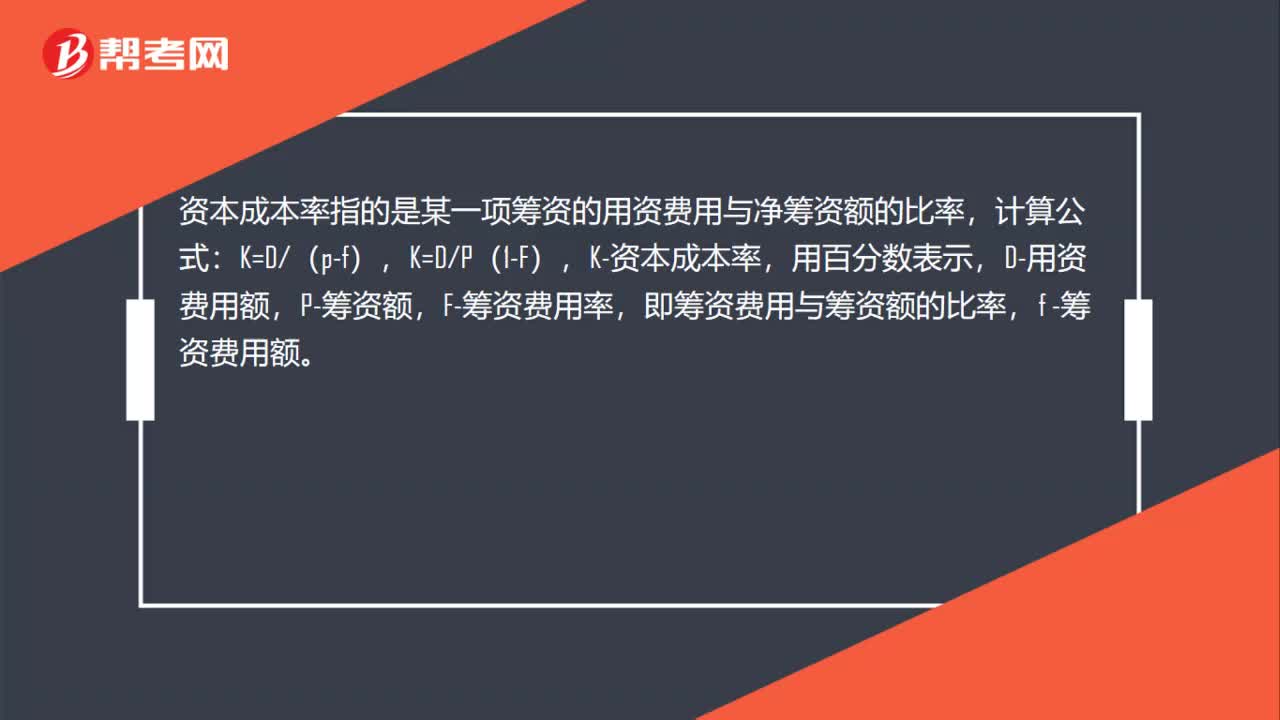

00:52資本成本率怎么算?:資本成本率怎么算?資本成本率指的是某一項(xiàng)籌資的用資費(fèi)用與凈籌資額的比率,計(jì)算公式:K=D(p-f),K=DP(1-F),K-資本成本率,用百分?jǐn)?shù)表示,D-用資費(fèi)用額,P-籌資額,F(xiàn)-籌資費(fèi)用率,即籌資費(fèi)用與籌資額的比率,f -籌資費(fèi)用額。

00:41

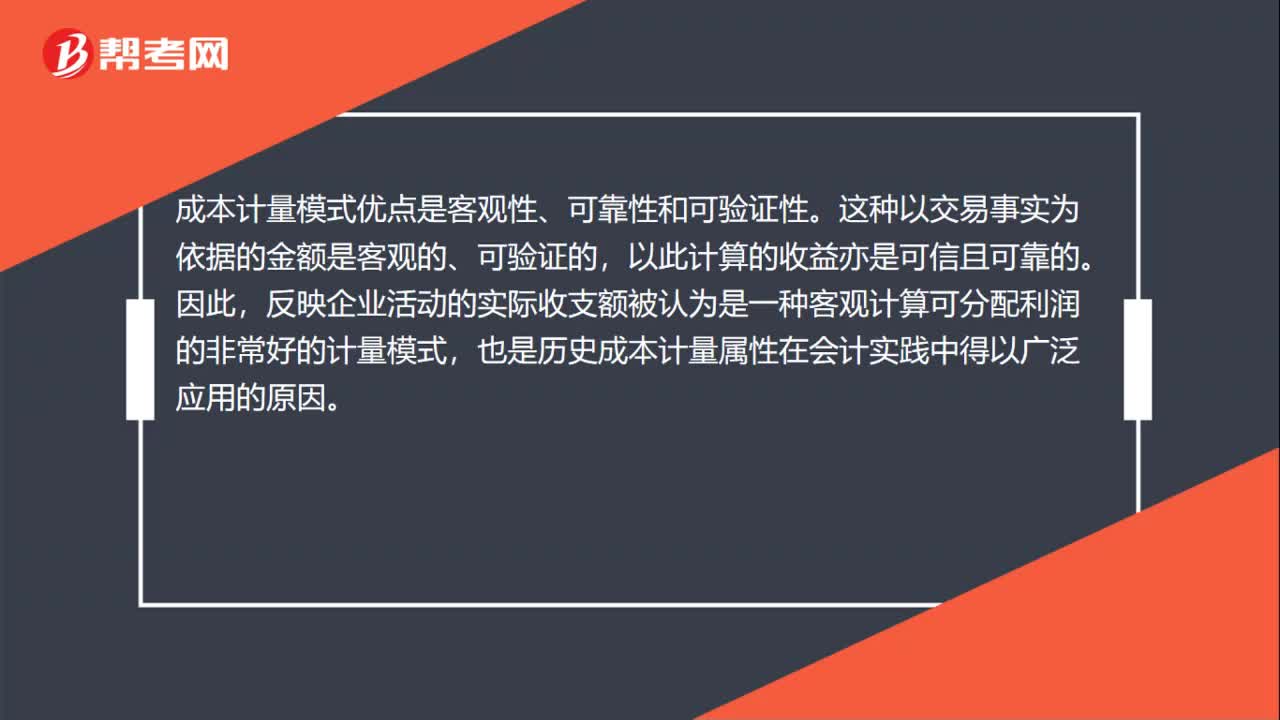

00:41成本計(jì)量模式的優(yōu)點(diǎn)是什么?:成本計(jì)量模式的優(yōu)點(diǎn)是什么?成本計(jì)量模式優(yōu)點(diǎn)是客觀性、可靠性和可驗(yàn)證性。這種以交易事實(shí)為依據(jù)的金額是客觀的、可驗(yàn)證的,以此計(jì)算的收益亦是可信且可靠的。因此,反映企業(yè)活動的實(shí)際收支額被認(rèn)為是一種客觀計(jì)算可分配利潤的非常好的計(jì)量模式,也是歷史成本計(jì)量屬性在會計(jì)實(shí)踐中得以廣泛應(yīng)用的原因。

00:37

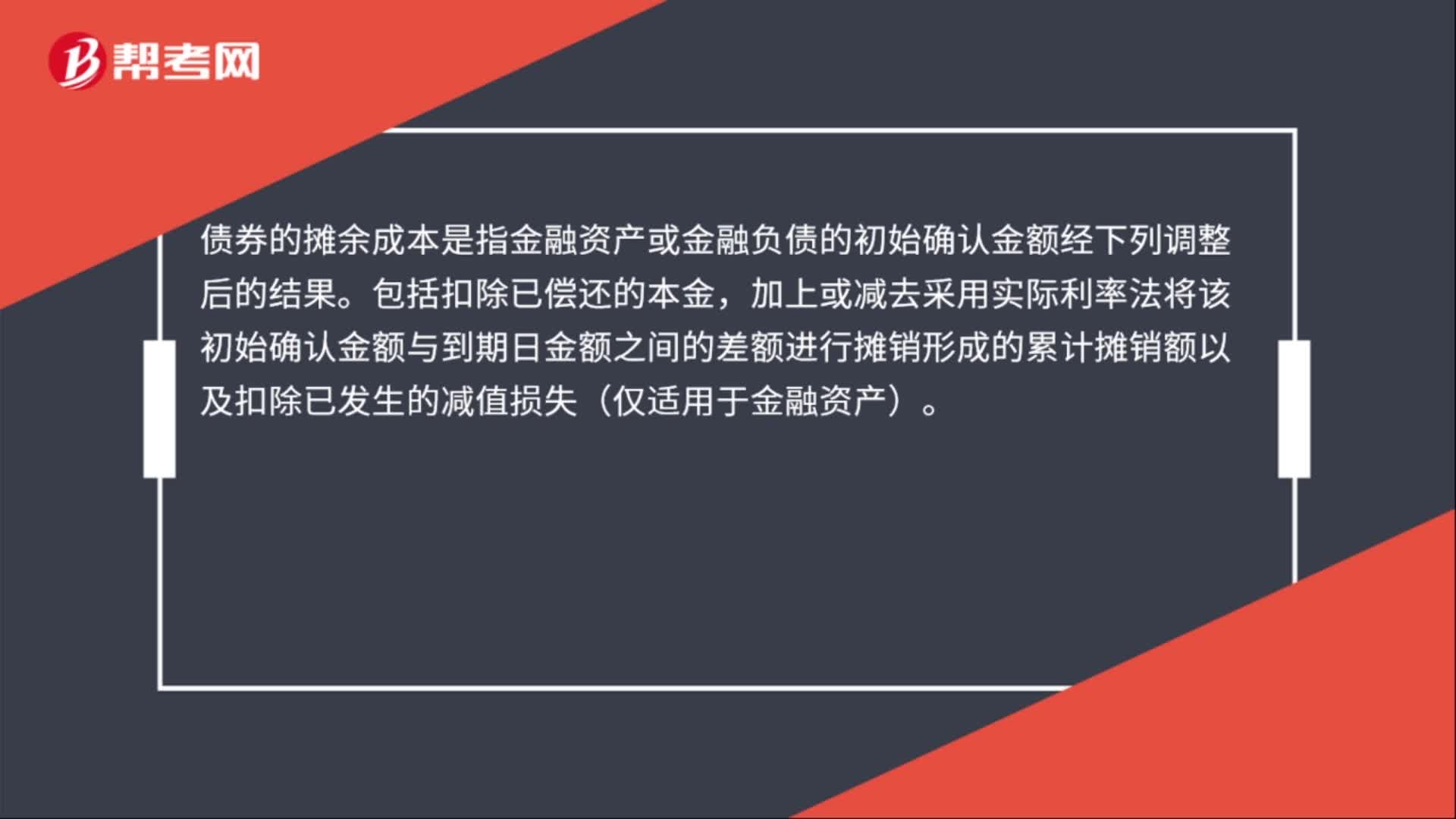

00:37債券攤余成本是什么?:債券攤余成本是什么?債券的攤余成本是指金融資產(chǎn)或金融負(fù)債的初始確認(rèn)金額經(jīng)下列調(diào)整后的結(jié)果。包括扣除已償還的本金,加上或減去采用實(shí)際利率法將該初始確認(rèn)金額與到期日金額之間的差額進(jìn)行攤銷形成的累計(jì)攤銷額以及扣除已發(fā)生的減值損失(僅適用于金融資產(chǎn))。

00:30

00:30什么是攤余成本?:什么是攤余成本?攤余成本是指用實(shí)際利率(此處指同期市場利率)作計(jì)算利息的基礎(chǔ),投資成本減去利息后的金額。金融資產(chǎn)或金融負(fù)債的攤余成本,是指該金融資產(chǎn)或金融負(fù)債的初始確認(rèn)金額經(jīng)過調(diào)整后的結(jié)果。

00:21

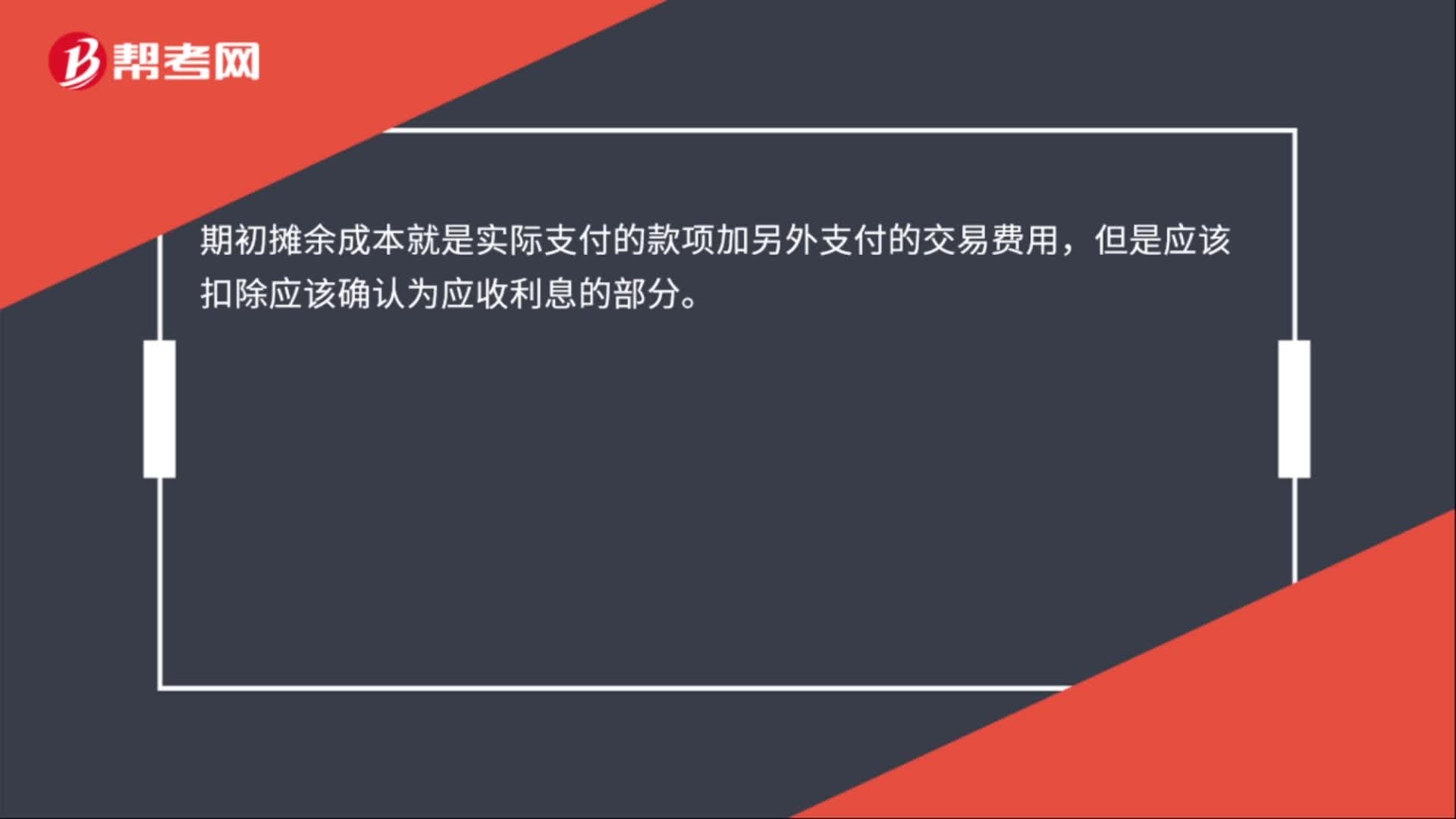

00:21期初攤余成本是什么?:期初攤余成本是什么?期初攤余成本就是實(shí)際支付的款項(xiàng)加另外支付的交易費(fèi)用,但是應(yīng)該扣除應(yīng)該確認(rèn)為應(yīng)收利息的部分。

00:52

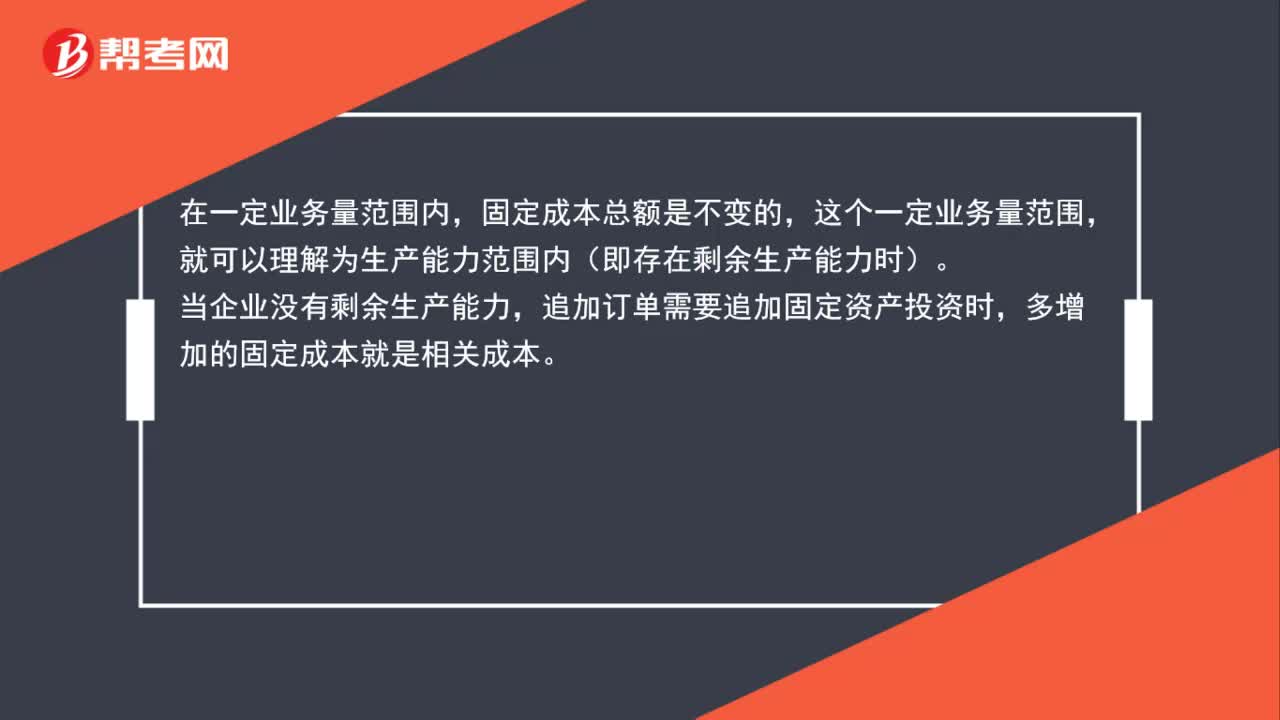

00:52為什么企業(yè)有多余生產(chǎn)能力時,固定成本就屬于無關(guān)成本?:為什么企業(yè)有多余生產(chǎn)能力時,固定成本就屬于無關(guān)成本?在一定業(yè)務(wù)量范圍內(nèi),固定成本總額是不變的,這個一定業(yè)務(wù)量范圍,就可以理解為生產(chǎn)能力范圍內(nèi)(即存在剩余生產(chǎn)能力時)。當(dāng)企業(yè)沒有剩余生產(chǎn)能力,追加訂單需要追加固定資產(chǎn)投資時,多增加的固定成本就是相關(guān)成本。

00:36

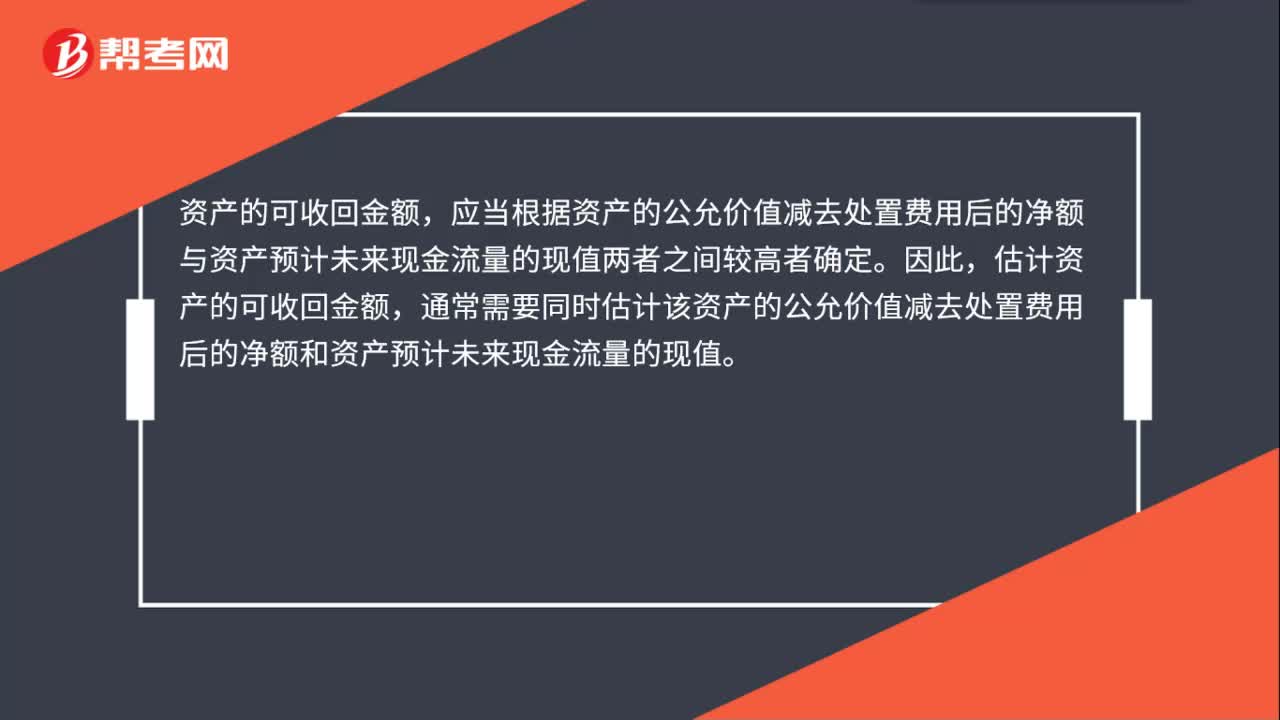

00:36資產(chǎn)可收回金額計(jì)量的基本要求是什么?:資產(chǎn)可收回金額計(jì)量的基本要求是什么?資產(chǎn)的可收回金額,應(yīng)當(dāng)根據(jù)資產(chǎn)的公允價(jià)值減去處置費(fèi)用后的凈額與資產(chǎn)預(yù)計(jì)未來現(xiàn)金流量的現(xiàn)值兩者之間較高者確定。因此,估計(jì)資產(chǎn)的可收回金額,通常需要同時估計(jì)該資產(chǎn)的公允價(jià)值減去處置費(fèi)用后的凈額和資產(chǎn)預(yù)計(jì)未來現(xiàn)金流量的現(xiàn)值。

00:47

00:47生產(chǎn)車間固定資產(chǎn)折舊計(jì)入產(chǎn)品成本嗎?:生產(chǎn)車間固定資產(chǎn)折舊不計(jì)入產(chǎn)品成本,而是計(jì)入制造費(fèi)用。制造費(fèi)用一般是間接計(jì)入成本,當(dāng)制造費(fèi)用發(fā)生時一般無法直接判定它所歸屬的成本計(jì)算對象,因而不能直接計(jì)入所生產(chǎn)的產(chǎn)品成本中去,而須按費(fèi)用發(fā)生的地點(diǎn)先行歸集,月終時再采用一定的方法在各成本計(jì)算對象間進(jìn)行分配,計(jì)入各成本計(jì)算對象的成本中。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日