稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:10

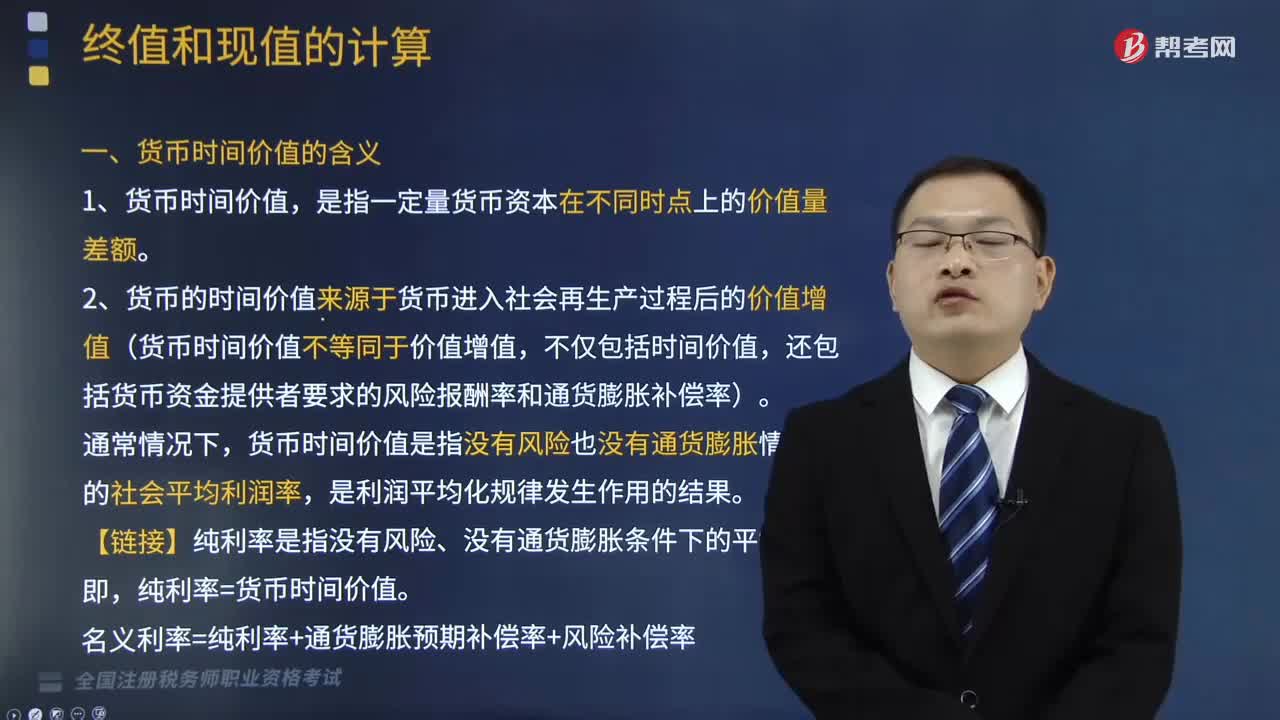

03:10貨幣時(shí)間價(jià)值的含義是什么?:貨幣的時(shí)間價(jià)值來源于貨幣進(jìn)入社會(huì)再生產(chǎn)過程后的價(jià)值增值。它是指沒有風(fēng)險(xiǎn)也沒有通貨膨脹情況下的社會(huì)平均利潤率,2. 貨幣的時(shí)間價(jià)值來源于貨幣進(jìn)入社會(huì)再生產(chǎn)過程后的價(jià)值增值(貨幣時(shí)間價(jià)值不等同于價(jià)值增值,還包括貨幣資金提供者要求的風(fēng)險(xiǎn)報(bào)酬率和通貨膨脹補(bǔ)償率)。貨幣時(shí)間價(jià)值是指沒有風(fēng)險(xiǎn)也沒有通貨膨脹情況下的社會(huì)平均利潤率,【鏈接】純利率是指沒有風(fēng)險(xiǎn)、沒有通貨膨脹條件下的平均利率。純利率=貨幣時(shí)間價(jià)值。

08:15

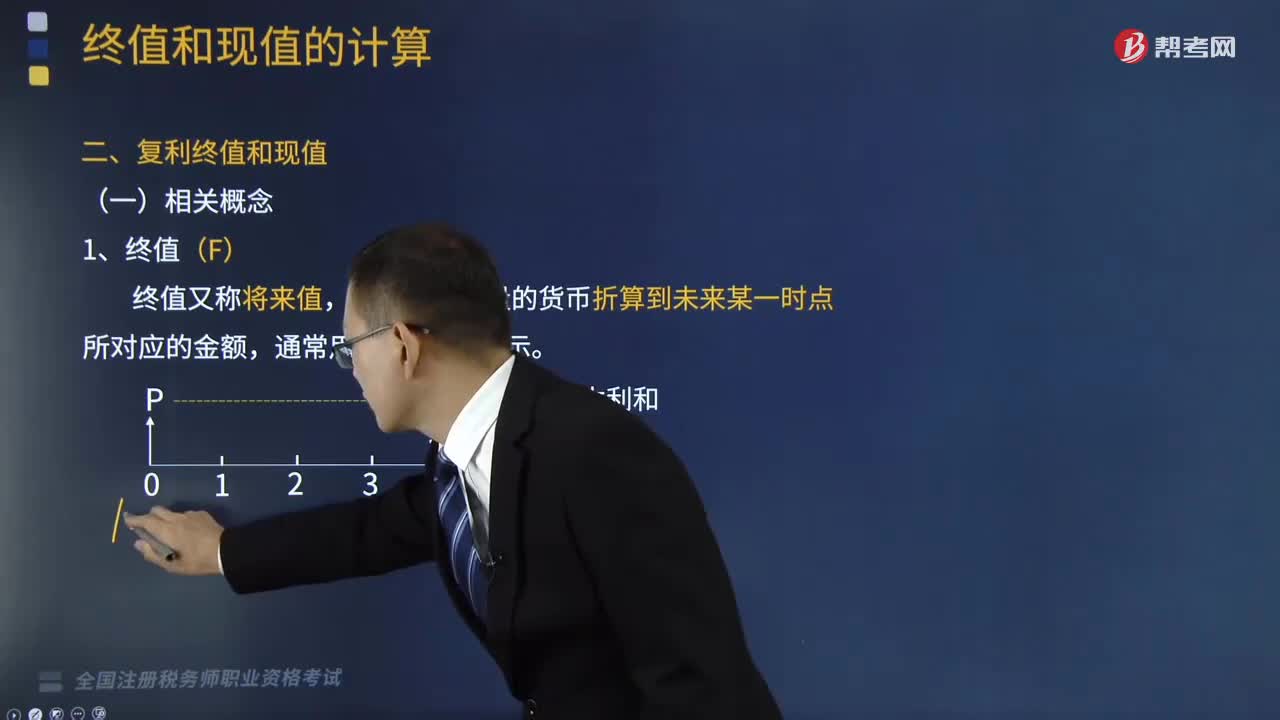

08:15終值與現(xiàn)值的含義是什么?:終值與現(xiàn)值的含義是什么?通常用字母F表示。通常用字母P表示。一、終值(F),終值又稱將來值,是現(xiàn)在一定量的貨幣折算到未來某一時(shí)點(diǎn)所對應(yīng)的金額“二、現(xiàn)值(P),現(xiàn)值“是指未來某一時(shí)點(diǎn)上一定量的貨幣折算到現(xiàn)在所對應(yīng)的金額”終值(本利和)和現(xiàn)值(本金)的差額即為貨幣時(shí)間價(jià)值。通常體現(xiàn)為利率(即純利率,現(xiàn)值和終值對應(yīng)的時(shí)點(diǎn)之間可以劃分為n期(n≥1),則應(yīng)對應(yīng)月利率,對應(yīng)為年利率“

05:19

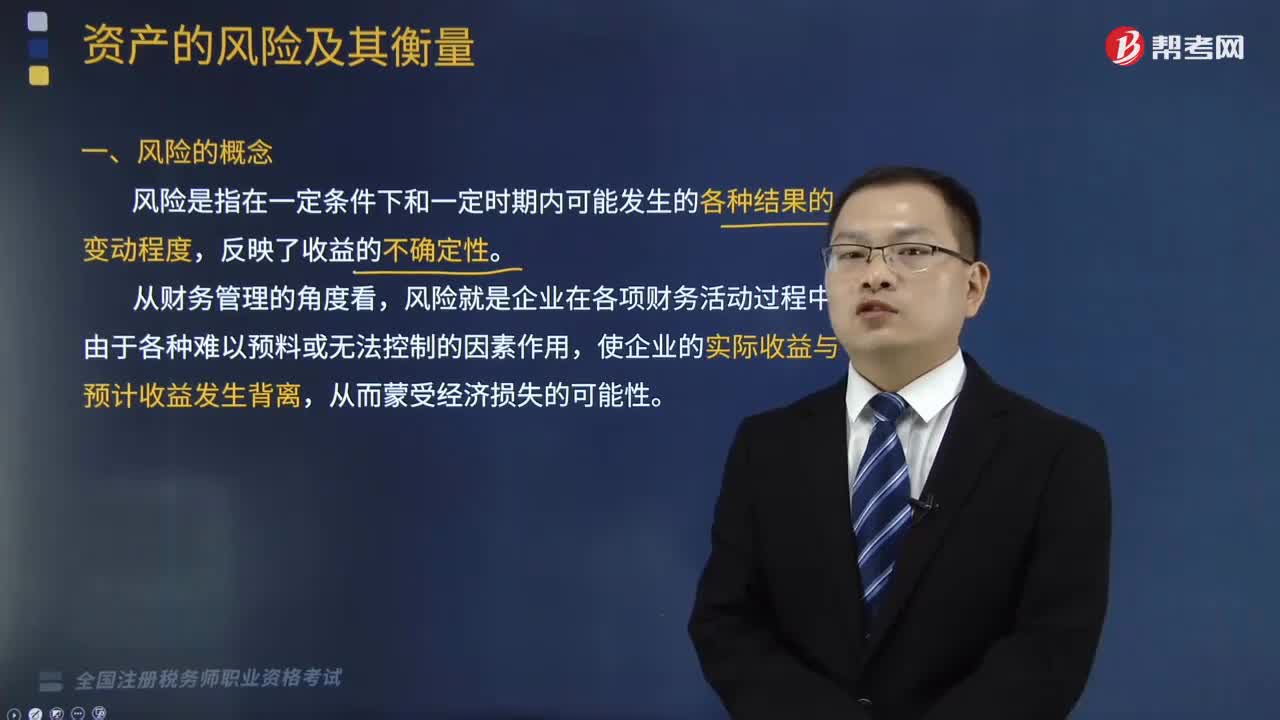

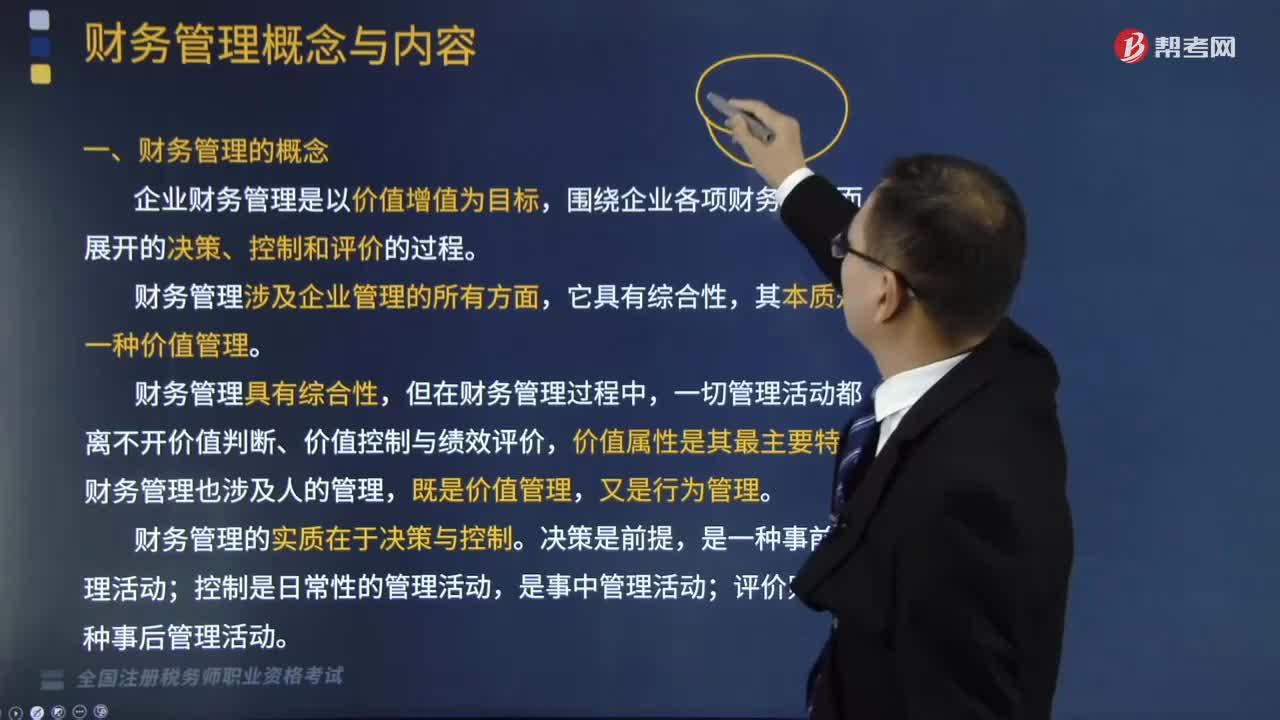

05:19財(cái)務(wù)管理的概念是什么?:企業(yè)財(cái)務(wù)是指企業(yè)在生產(chǎn)經(jīng)營過程中關(guān)于資金收支方面的事務(wù)。企業(yè)財(cái)務(wù)管理是以價(jià)值增值為目標(biāo),財(cái)務(wù)管理的本質(zhì)是一種價(jià)值管理;企業(yè)財(cái)務(wù)管理是以價(jià)值增值為目標(biāo),圍繞企業(yè)各項(xiàng)財(cái)務(wù)活動(dòng)而展開的決策、控制和評價(jià)的過程。一切管理活動(dòng)都離不開價(jià)值判斷、價(jià)值控制與績效評價(jià),財(cái)務(wù)管理也涉及人的管理,財(cái)務(wù)管理的實(shí)質(zhì)在于決策與控制。A.財(cái)務(wù)管理以價(jià)值增值為目標(biāo),B.財(cái)務(wù)管理僅是對資金運(yùn)動(dòng)的管理。

07:54

07:54處理非貨幣性資產(chǎn)投資企業(yè)所得稅的規(guī)定是什么?:處理非貨幣性資產(chǎn)投資企業(yè)所得稅的規(guī)定是什么?應(yīng)對非貨幣性資產(chǎn)進(jìn)行評估并按評估后的公允價(jià)值扣除計(jì)稅基礎(chǔ)后的余額,計(jì)算確認(rèn)非貨幣性資產(chǎn)轉(zhuǎn)讓所得。1. 居民企業(yè)(以下簡稱企業(yè))以非貨幣性資產(chǎn)對外投資確認(rèn)的非貨幣性資產(chǎn)轉(zhuǎn)讓所得,非貨幣性資產(chǎn)轉(zhuǎn)讓所得=非貨幣性資產(chǎn)評估后的公允價(jià)值-計(jì)稅基礎(chǔ),加上每年確認(rèn)的非貨幣性資產(chǎn)轉(zhuǎn)讓所得。被投資企業(yè)取得非貨幣性資產(chǎn)的計(jì)稅基礎(chǔ)。

01:35

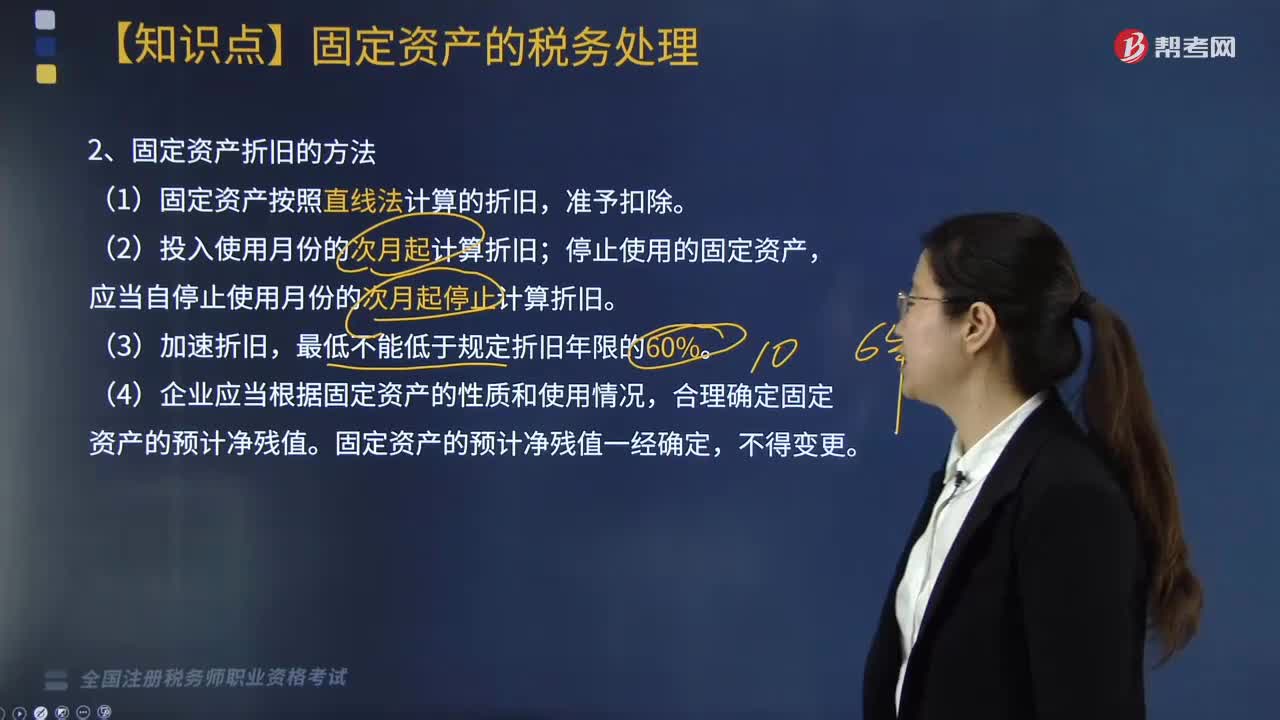

01:35固定資產(chǎn)折舊的方法是什么?:企業(yè)應(yīng)當(dāng)根據(jù)固定資產(chǎn)所含經(jīng)濟(jì)利益的預(yù)期實(shí)現(xiàn)方式,如果企業(yè)在對折舊方法定期的復(fù)核中,則應(yīng)當(dāng)相應(yīng)改變固定資產(chǎn)折舊方法,一、固定資產(chǎn)折舊的方法,應(yīng)當(dāng)自停止使用月份的次月起停止計(jì)算折舊,4. 企業(yè)應(yīng)當(dāng)根據(jù)固定資產(chǎn)的性質(zhì)和使用情況。合理確定固定資產(chǎn)的預(yù)計(jì)凈殘值,固定資產(chǎn)的預(yù)計(jì)凈殘值一經(jīng)確定。二、企業(yè)對房屋、建筑物固定資產(chǎn)在未足額提取折舊前進(jìn)行改擴(kuò)建的,資產(chǎn)原值扣除折舊后的凈值。

05:35

05:35固定資產(chǎn)的計(jì)稅基礎(chǔ)和折舊的相關(guān)規(guī)定有哪些?:固定資產(chǎn)的計(jì)稅基礎(chǔ)和折舊的相關(guān)規(guī)定有哪些?固定資產(chǎn)的計(jì)稅基礎(chǔ)是企業(yè)的存貨、固定資產(chǎn)、無形資產(chǎn)、投資等各類資產(chǎn),固定資產(chǎn)、生物資產(chǎn)、無形資產(chǎn)、長期待攤費(fèi)用、投資資產(chǎn)、存貨等,一、固定資產(chǎn)的計(jì)稅基礎(chǔ):不得計(jì)算折舊扣除的固定資產(chǎn);(2)以經(jīng)營租賃方式租入的固定資產(chǎn);(3)以融資租賃方式租出的固定資產(chǎn);(4)已足額提取折舊仍繼續(xù)使用的固定資產(chǎn);準(zhǔn)予扣除企業(yè)按照規(guī)定計(jì)算的固定資產(chǎn)折舊。

05:47

05:47計(jì)算應(yīng)納稅所得額時(shí)虧損彌補(bǔ)是如何規(guī)定的?:計(jì)算應(yīng)納稅所得額時(shí)虧損彌補(bǔ)是如何規(guī)定的?企業(yè)在匯總計(jì)算繳納企業(yè)所得稅時(shí),企業(yè)某一納稅年度發(fā)生的虧損可以用下一年度的所得彌補(bǔ),其具備資格年度之前5個(gè)年度發(fā)生的尚未彌補(bǔ)完的虧損,6. 企業(yè)在匯總計(jì)算繳納企業(yè)所得稅時(shí)其境外營業(yè)機(jī)構(gòu)的虧損不得抵減境內(nèi)營業(yè)機(jī)構(gòu)的盈利。8. 稅務(wù)機(jī)關(guān)對企業(yè)以前年度納稅情況進(jìn)行檢查時(shí)調(diào)增的應(yīng)納稅所得額,凡企業(yè)以前年度發(fā)生虧損、且該虧損屬于企業(yè)所得稅法規(guī)定允許彌補(bǔ)的。

07:40

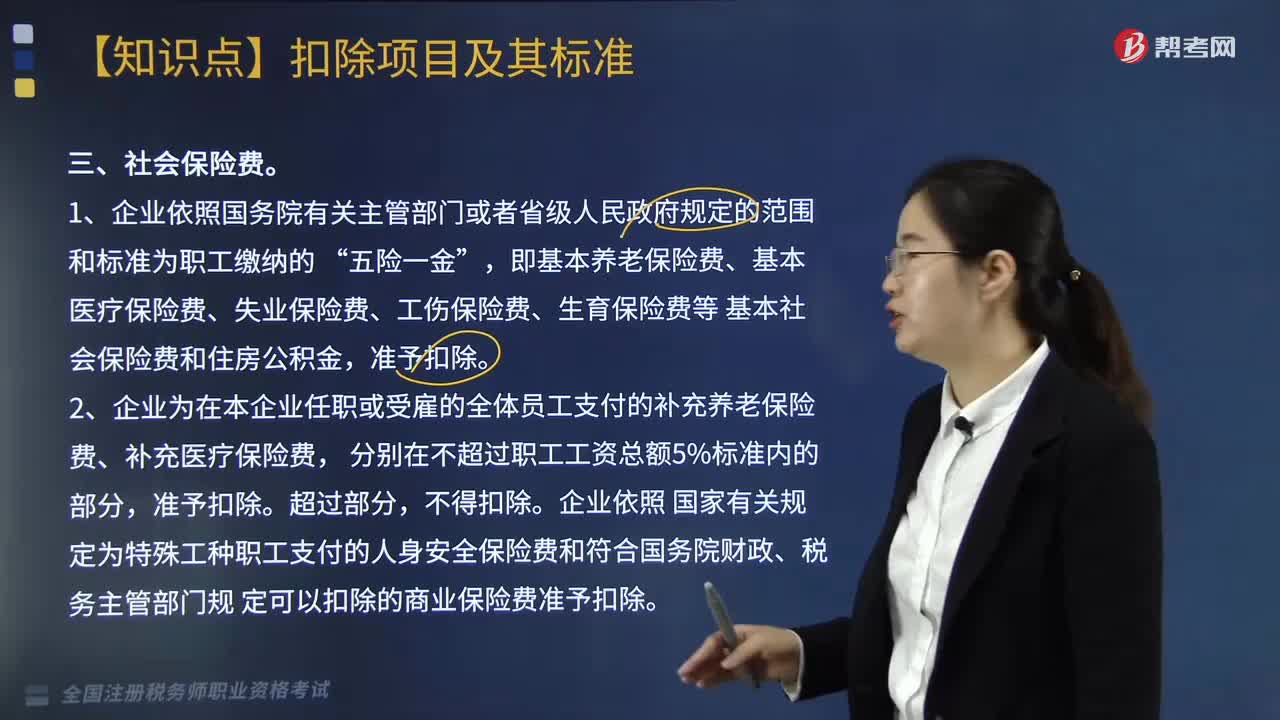

07:40企業(yè)中社會(huì)保險(xiǎn)費(fèi)的稅前扣除標(biāo)準(zhǔn)是什么?:雇員和雇主按照規(guī)定的數(shù)額和期限向社會(huì)保險(xiǎn)管理機(jī)構(gòu)繳納的費(fèi)用,而社會(huì)保險(xiǎn)費(fèi)的稅前扣除標(biāo)準(zhǔn)為:2. 企業(yè)為在本企業(yè)任職或受雇的全體員工支付的補(bǔ)充養(yǎng)老保險(xiǎn)費(fèi)、補(bǔ)充醫(yī)療保險(xiǎn)費(fèi)。企業(yè)依照 國家有關(guān)規(guī)定為特殊工種職工支付的人身安全保險(xiǎn)費(fèi)和符合國務(wù)院財(cái)政、稅務(wù)主管部門規(guī) 定可以扣除的商業(yè)保險(xiǎn)費(fèi)準(zhǔn)予扣除。準(zhǔn)予企業(yè)在計(jì)算應(yīng)納稅所得額時(shí)扣除,準(zhǔn)予在企業(yè)所得稅稅前扣除。

03:56

03:56增值稅納稅義務(wù)人與扣繳義務(wù)人有哪些基本規(guī)定?:增值稅納稅義務(wù)人與扣繳義務(wù)人有哪些基本規(guī)定?增值稅納稅義務(wù)人的基本規(guī)定是:增值稅扣繳義務(wù)人的基本規(guī)定是:凡在中華人民共和國境內(nèi)銷售貨物或者提供加工、修理修配勞務(wù)、銷售服務(wù)、無形資產(chǎn)或者不動(dòng)產(chǎn)。境外的單位或個(gè)人在境內(nèi)提供應(yīng)稅勞務(wù)。其應(yīng)納稅款以境內(nèi)代理人為扣繳義務(wù)人,中華人民共和國境外(以下簡稱境外)單位或個(gè)人在境內(nèi)銷售服務(wù)、無形資產(chǎn)或者不動(dòng)產(chǎn);以購買方為增值稅扣繳義務(wù)人。

08:37

08:37稅收實(shí)體法中的納稅義務(wù)人包括哪些?:是稅法中規(guī)定的直接負(fù)有納稅義務(wù)的單位和個(gè)人,每一種稅都有關(guān)于納稅義務(wù)人的規(guī)定,通過規(guī)定納稅義務(wù)人落實(shí)稅收任務(wù)和法律責(zé)任。稅法規(guī)定直接負(fù)有納稅義務(wù)的單位和個(gè)人。納稅人是直接向稅務(wù)機(jī)關(guān)繳納稅款的單位和個(gè)人,納稅人如果能夠通過一定途徑把稅款轉(zhuǎn)嫁或轉(zhuǎn)移出去,納稅人可以通過提高價(jià)格把稅款轉(zhuǎn)嫁給消費(fèi)者,三、納稅人與代扣、代收、代征代繳義務(wù)人,代扣代繳義務(wù)人直接持有納稅人的收入。

06:37

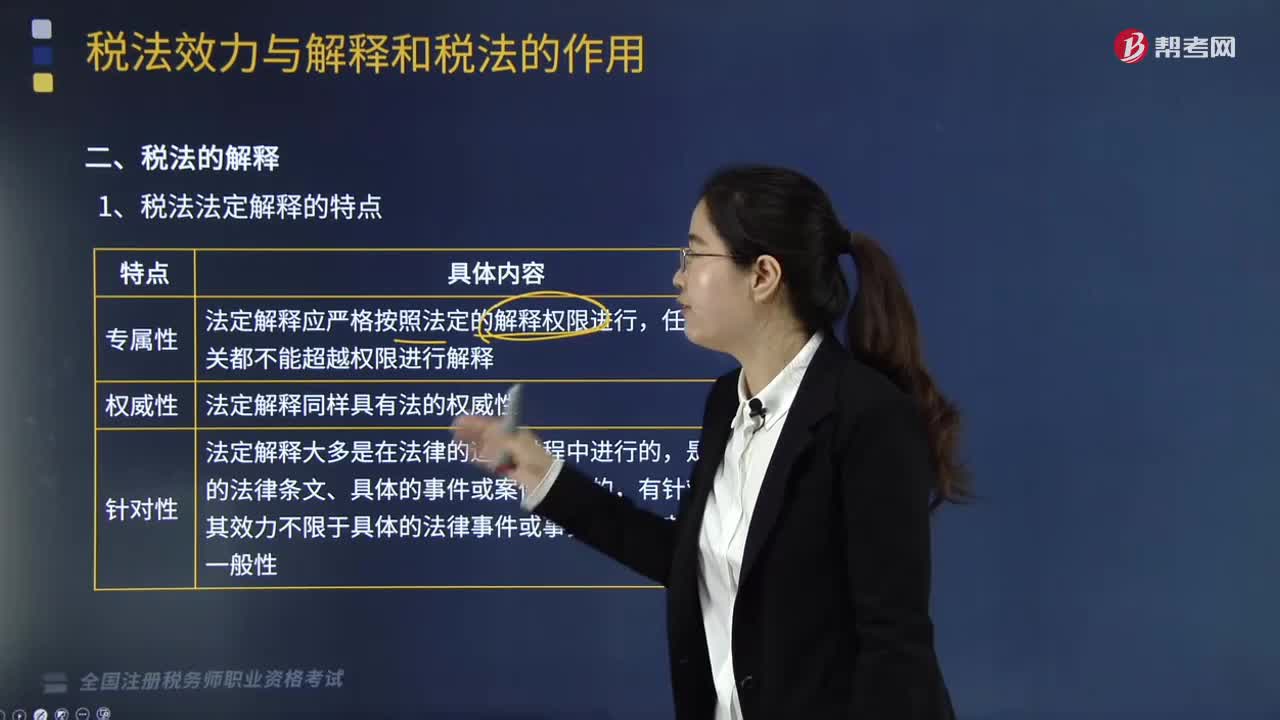

06:37稅法的解釋是指什么?:稅法解釋是指由一定主體在具體的法律適用過程中對稅收法律文本的意思所進(jìn)行的理解和說明。法律解釋是對具有法律效力的規(guī)范性法律文件的說明。根據(jù)法律解釋對象的不同,【2011年稅務(wù)師職業(yè)資格考試真題】法定解釋應(yīng)嚴(yán)格按照法定的解釋權(quán)限進(jìn)行:任何部門都不能超越權(quán)限進(jìn)行解釋,【解析】稅法法定解釋的特點(diǎn)法定解釋應(yīng)嚴(yán)格按照法定的解釋權(quán)限進(jìn)行任何有權(quán)機(jī)關(guān)都不能超越權(quán)限進(jìn)行解釋

02:38

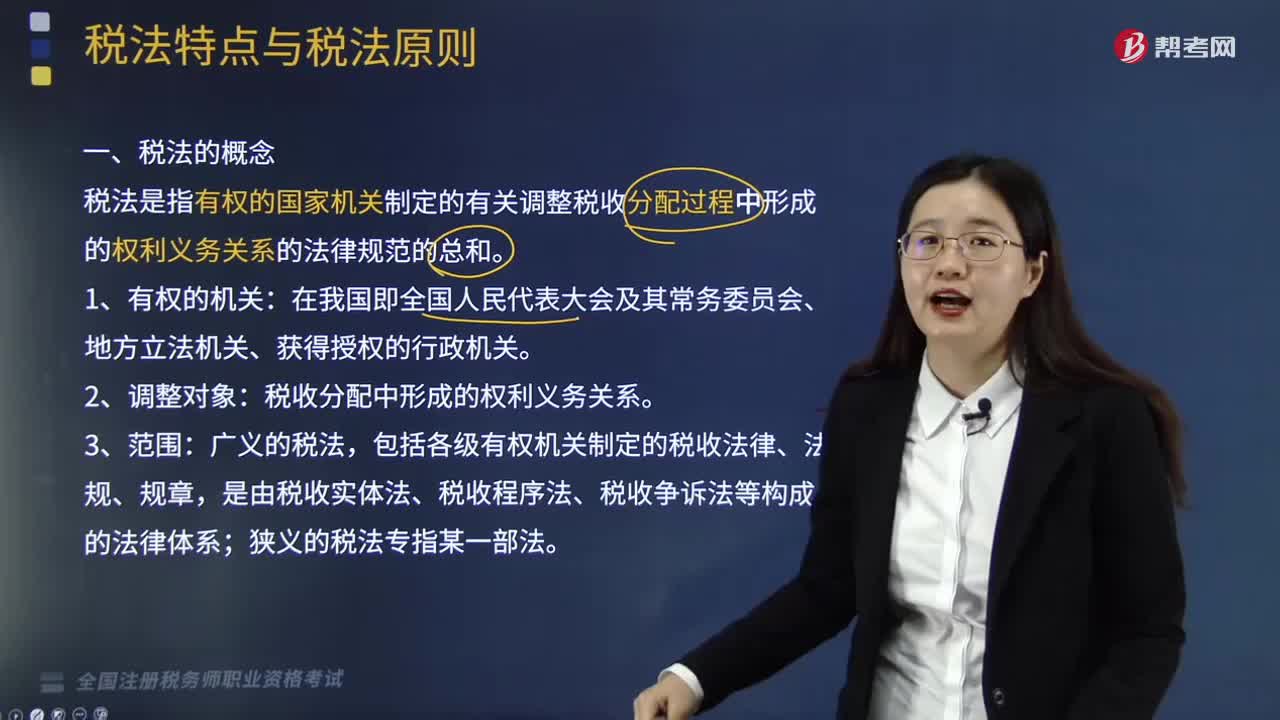

02:38稅法的概念是什么?:稅法是指有權(quán)的國家機(jī)關(guān)制定的有關(guān)調(diào)整稅收分配過程中形成的權(quán)利義務(wù)關(guān)系的法律規(guī)范總和。稅法是國家制定的用以調(diào)整國家與納稅人之間在征納稅方面的權(quán)利及義務(wù)關(guān)系的法律規(guī)范的總稱。稅法是稅收制度的法律表現(xiàn)形式。稅收分配中形成的權(quán)利義務(wù)關(guān)系,稅收分配關(guān)系是國家參與社會(huì)剩余產(chǎn)品分配所形成的一種經(jīng)濟(jì)利益關(guān)系。包括國家與納稅人之間的稅收利益分配關(guān)系和各級政府間的稅收利益分配關(guān)系兩個(gè)方面。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日