注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:38

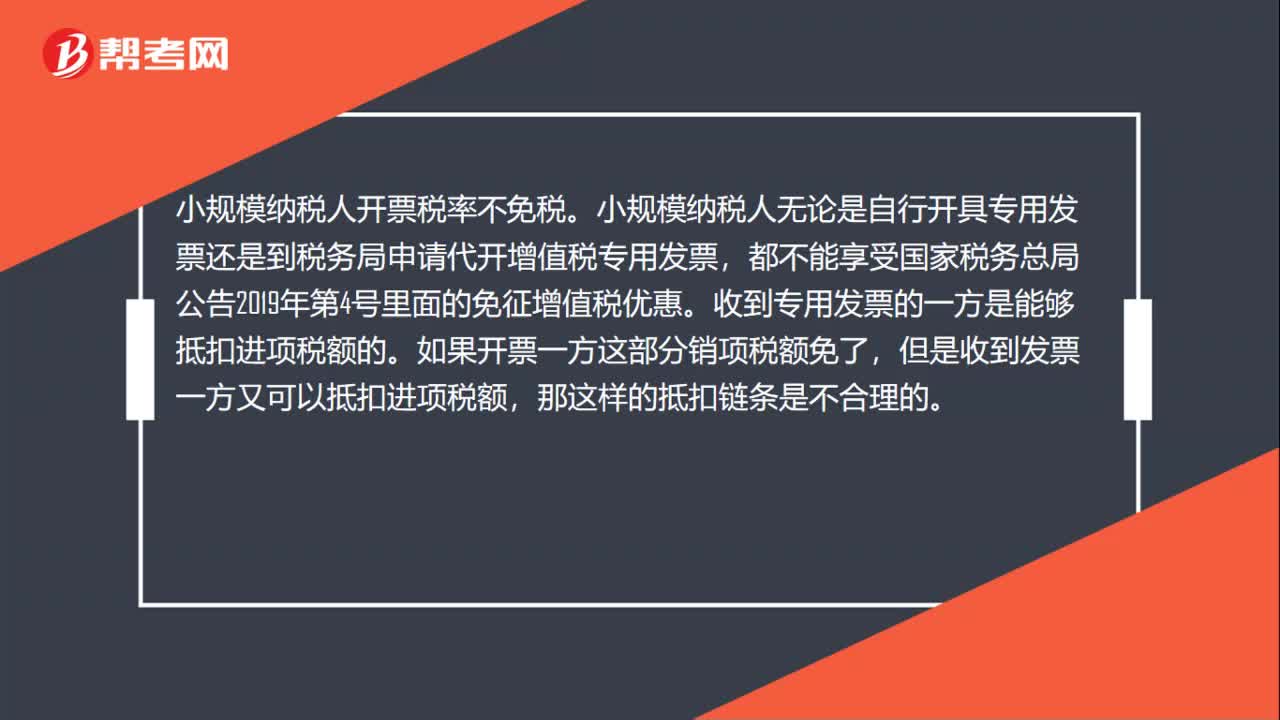

00:38小規(guī)模納稅人開票稅率免稅嗎?:小規(guī)模納稅人開票稅率不免稅。小規(guī)模納稅人無論是自行開具專用發(fā)票還是到稅務(wù)局申請代開增值稅專用發(fā)票,都不能享受國家稅務(wù)總局公告2019年第4號里面的免征增值稅優(yōu)惠。收到專用發(fā)票的一方是能夠抵扣進項稅額的。如果開票一方這部分銷項稅額免了,但是收到發(fā)票一方又可以抵扣進項稅額,那這樣的抵扣鏈條是不合理的。

01:20

01:20小規(guī)模納稅人開票稅率開錯了怎么辦?:小規(guī)模納稅人開票稅率開錯了怎么辦?增值稅普通發(fā)票開具錯誤:可以直接開具紅字增值稅普通發(fā)票,再開具正確藍字增值稅普通發(fā)票。納稅人需要開具紅字增值稅普通發(fā)票的,必須收回原發(fā)票并注明“增值稅專用發(fā)票開具錯誤:1. 一般納稅人(包括住宿業(yè)、鑒證咨詢業(yè)、建筑業(yè)、工業(yè)、信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)等自開增值稅專用發(fā)票的小規(guī)模納稅人)當(dāng)月開具的增值稅專用發(fā)票發(fā)生銷貨退回、開票有誤等情形。

00:30

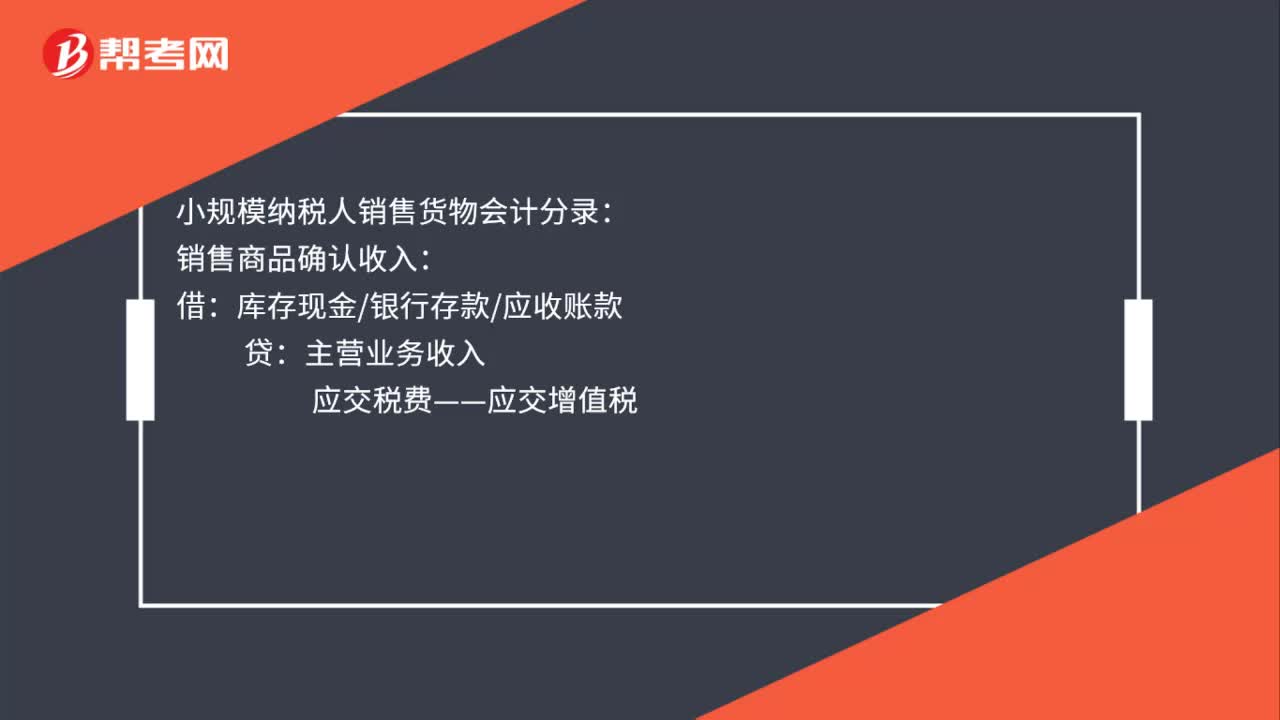

00:30小規(guī)模納稅人銷售貨物會計分錄怎么做?:小規(guī)模納稅人銷售貨物會計分錄怎么做?小規(guī)模納稅人銷售貨物會計分錄時:銷售商品確認收入:庫存現(xiàn)金銀行存款應(yīng)收賬款:主營業(yè)務(wù)收入:應(yīng)交稅費——應(yīng)交增值稅:結(jié)轉(zhuǎn)銷售成本借主營業(yè)務(wù)成本貸庫存商品

00:44

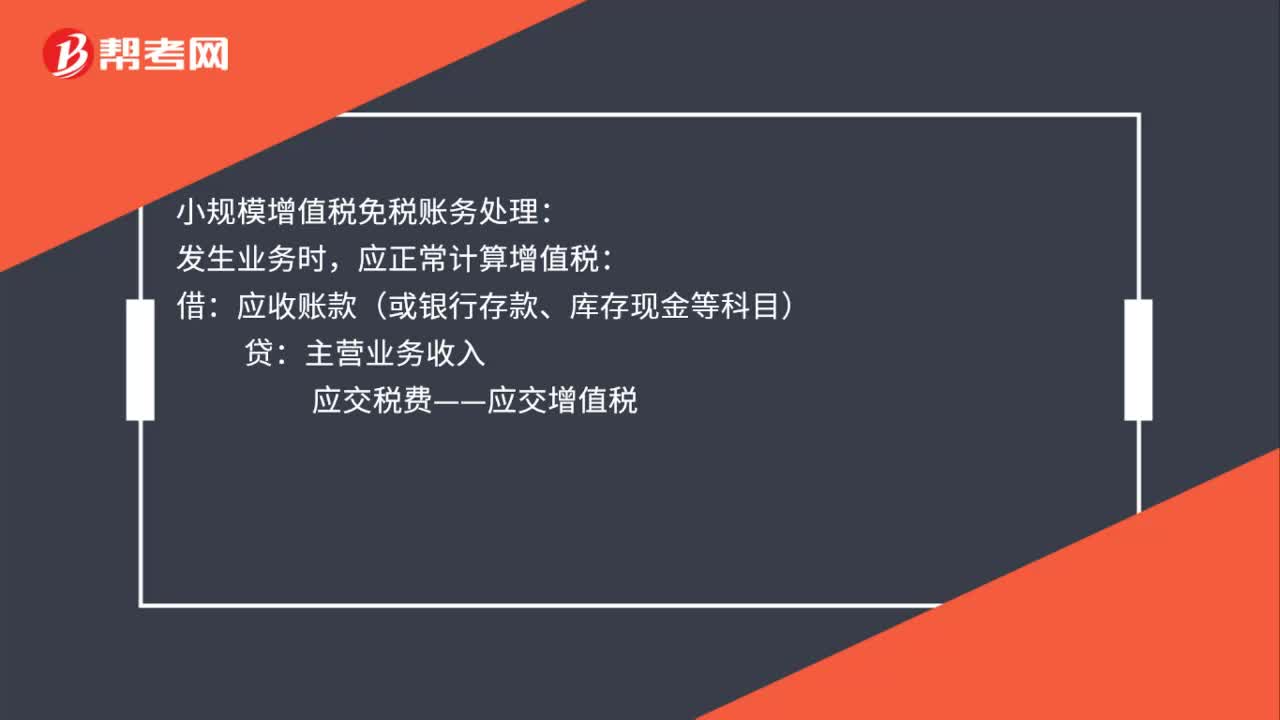

00:44小規(guī)模納稅人免稅賬務(wù)處理是什么?:小規(guī)模納稅人免稅賬務(wù)處理是什么?小規(guī)模增值稅免稅賬務(wù)處理:發(fā)生業(yè)務(wù)時,應(yīng)正常計算增值稅:應(yīng)收賬款(或銀行存款、庫存現(xiàn)金等科目):貸,主營業(yè)務(wù)收入,如果符合免征增值稅情況:合計月銷售額未超過10萬元:季度銷售額未超過30萬元:確認稅金減免為營業(yè)外收入借應(yīng)交稅費——應(yīng)交增值稅貸營業(yè)外收入

00:33

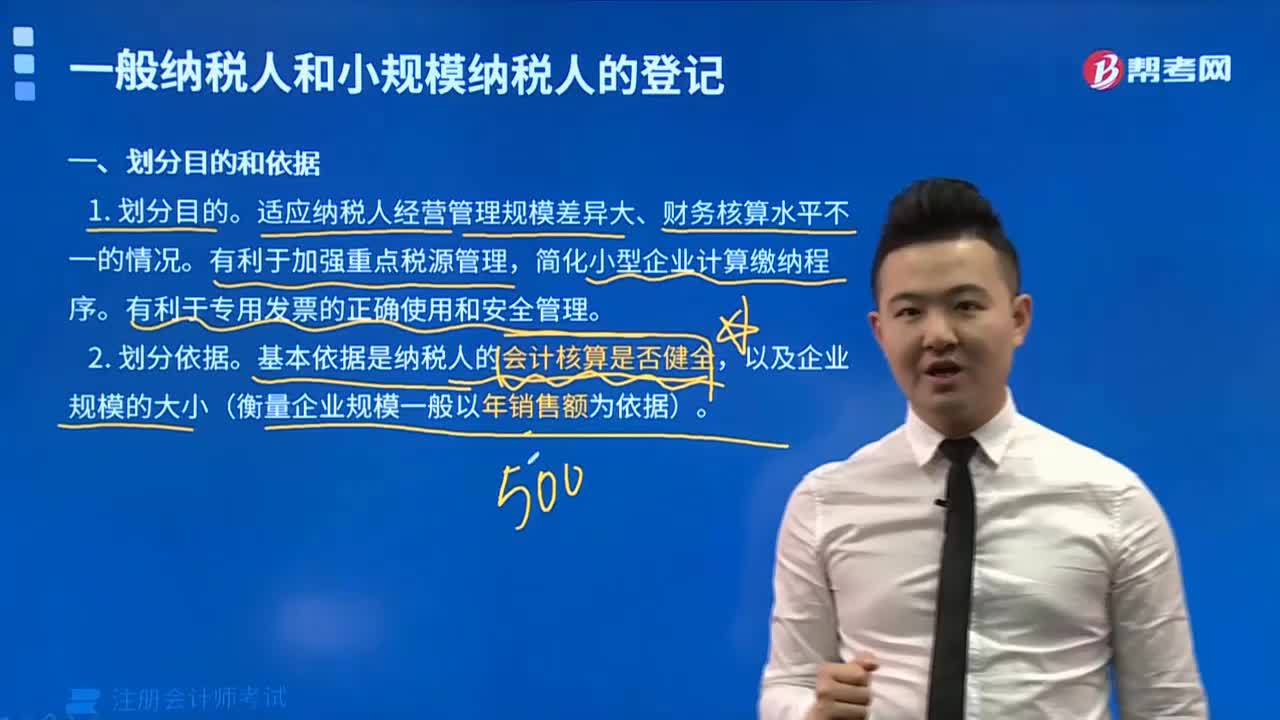

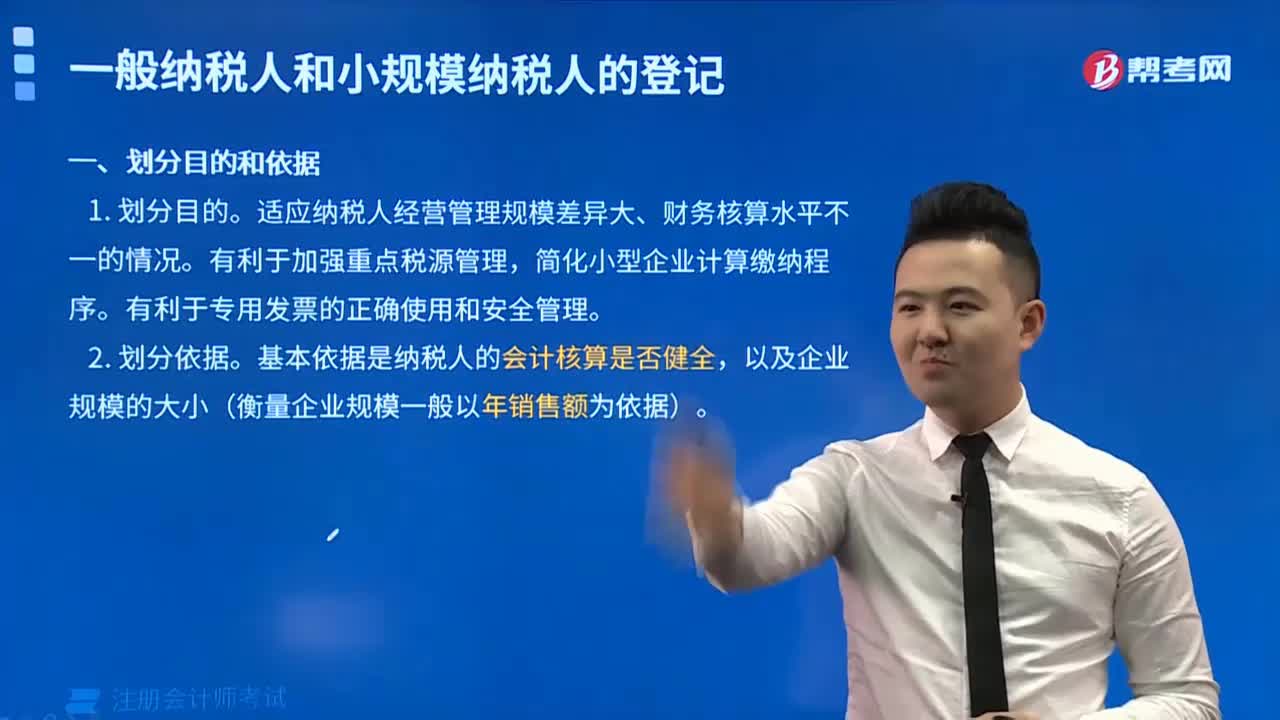

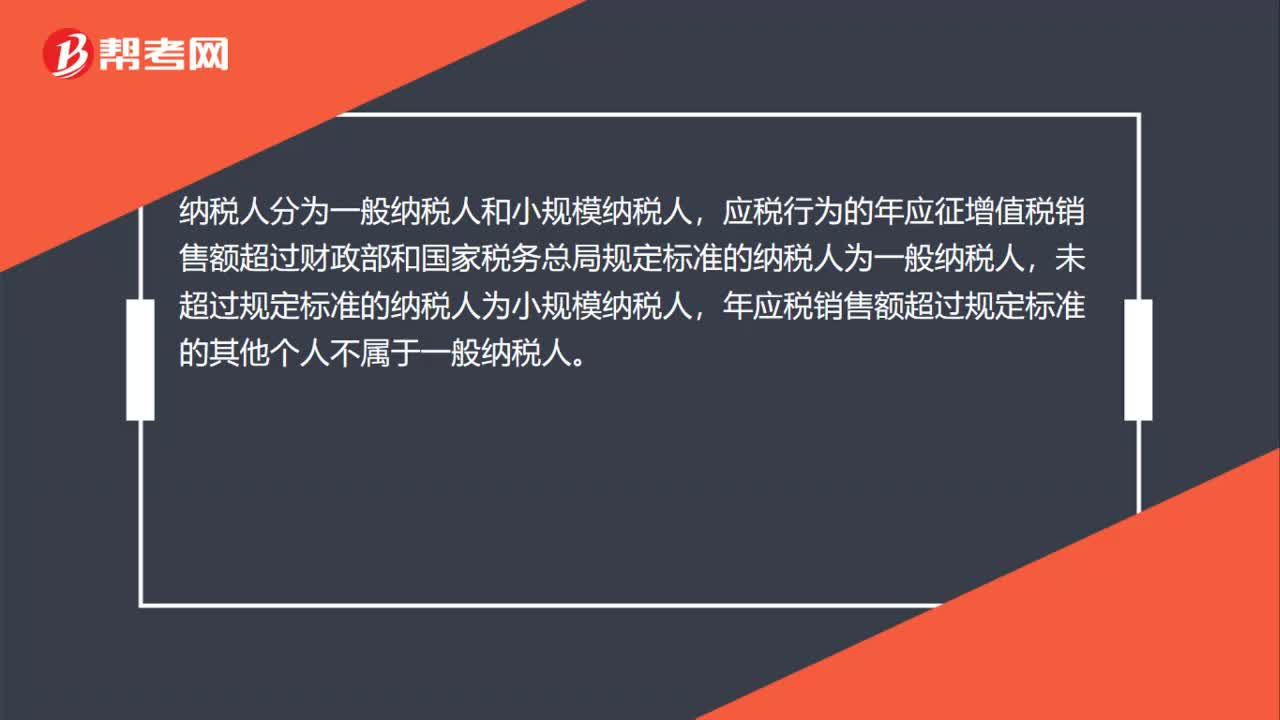

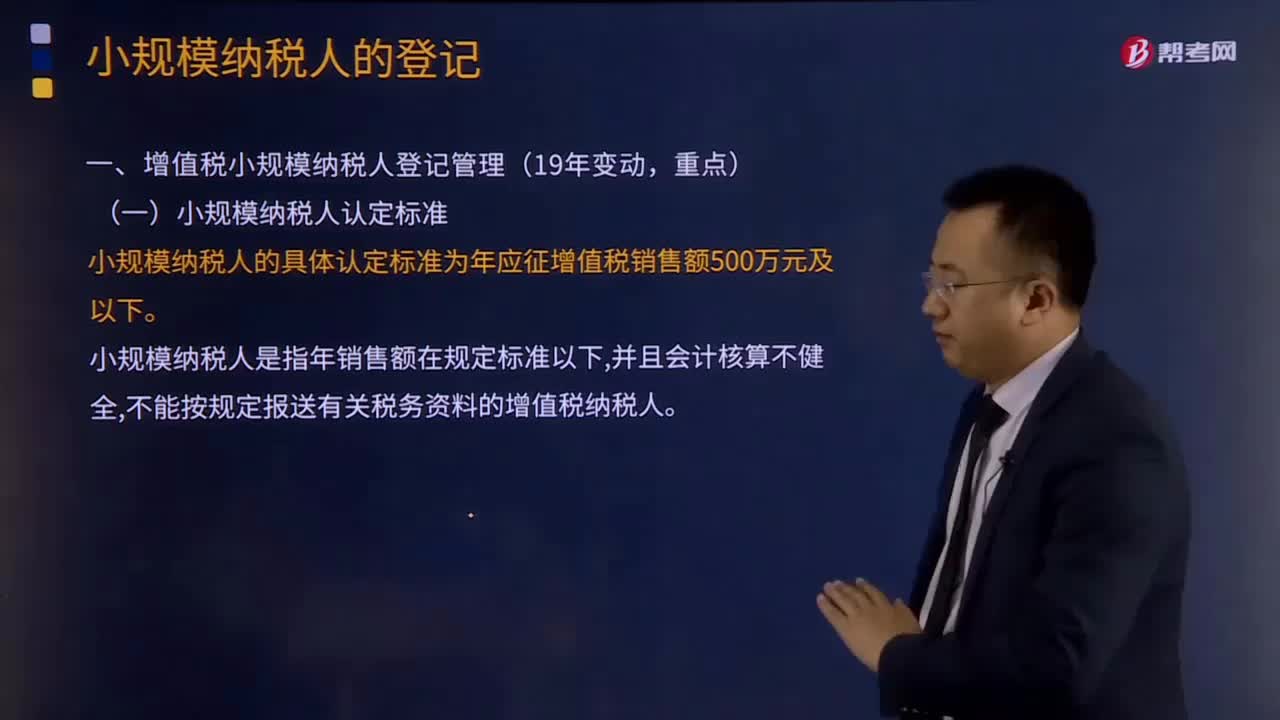

00:33小規(guī)模納稅人與一般納稅人的判定標(biāo)準(zhǔn)是什么?:小規(guī)模納稅人與一般納稅人的判定標(biāo)準(zhǔn)是什么?納稅人分為一般納稅人和小規(guī)模納稅人,應(yīng)稅行為的年應(yīng)征增值稅銷售額超過財政部和國家稅務(wù)總局規(guī)定標(biāo)準(zhǔn)的納稅人為一般納稅人,未超過規(guī)定標(biāo)準(zhǔn)的納稅人為小規(guī)模納稅人,年應(yīng)稅銷售額超過規(guī)定標(biāo)準(zhǔn)的其他個人不屬于一般納稅人。

00:33

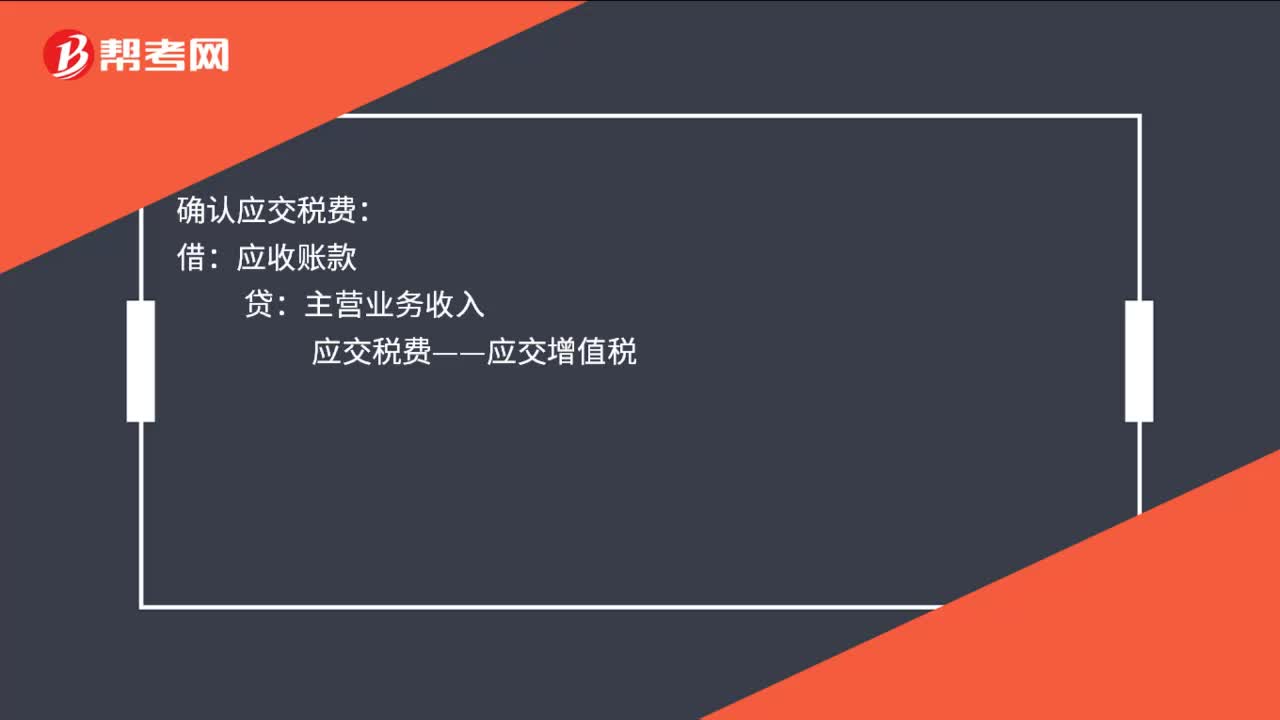

00:33小規(guī)模納稅人免征增值稅賬務(wù)處理是什么?:小規(guī)模納稅人免征增值稅賬務(wù)處理是什么?確認應(yīng)交稅費:應(yīng)收賬款:貸:主營業(yè)務(wù)收入:確認稅金減免為營業(yè)外收入借應(yīng)交稅費——應(yīng)交增值稅貸營業(yè)外收入

03:52

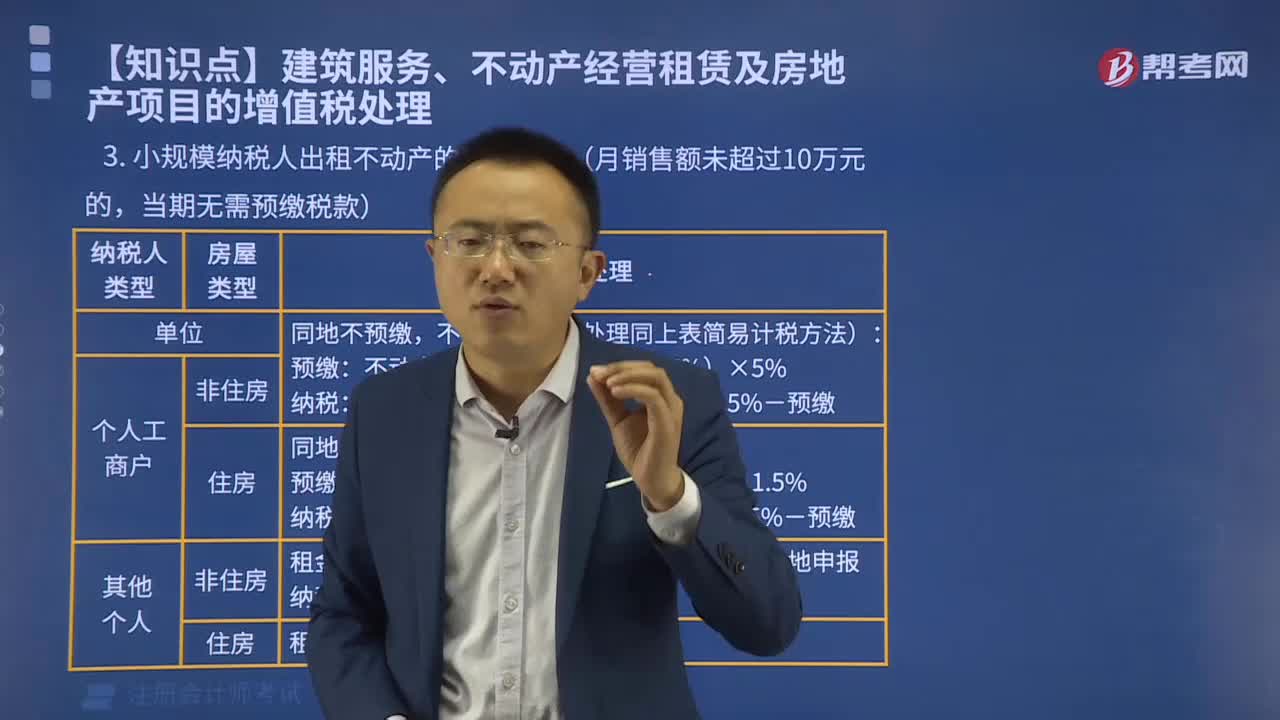

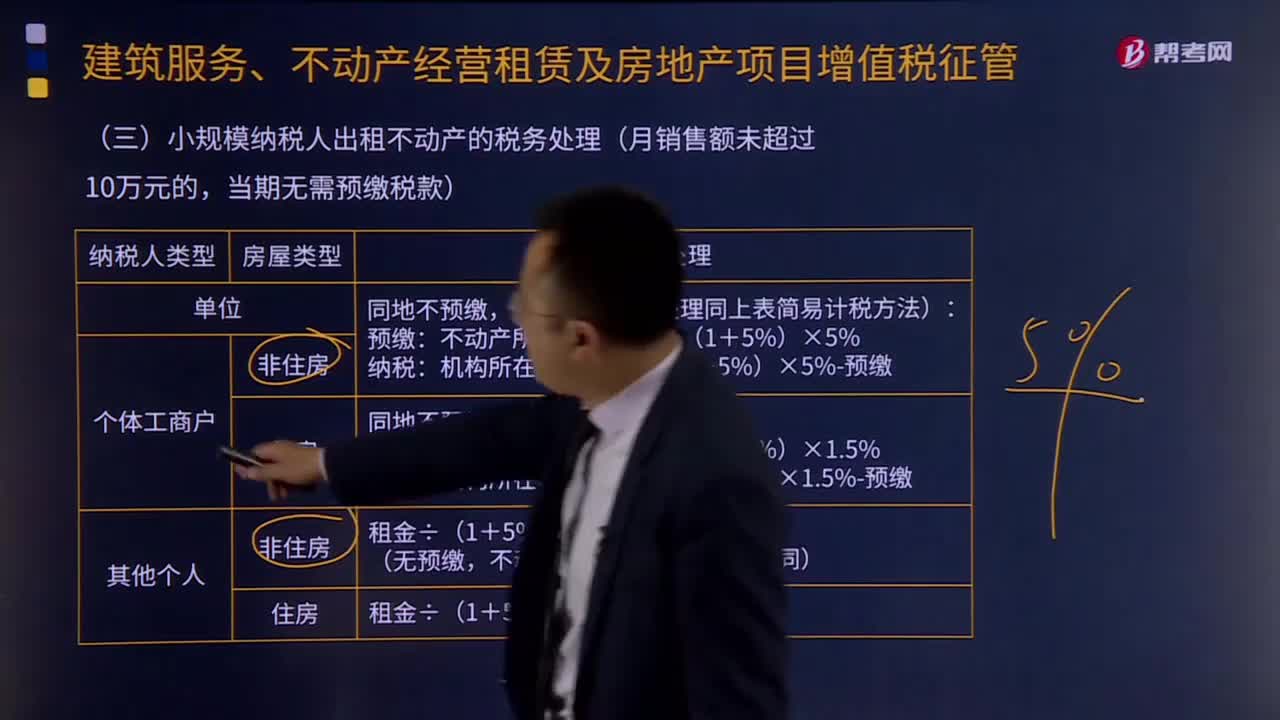

03:52小規(guī)模納稅人出租不動產(chǎn)的稅務(wù)如何處理?:小規(guī)模納稅人出租不動產(chǎn)的稅務(wù)如何處理?小規(guī)模納稅人出租不動產(chǎn),(一)單位和個體工商戶出租不動產(chǎn)(不含個體工商戶出租住房),納稅人應(yīng)按照上述計稅方法向不動產(chǎn)所在地主管稅務(wù)機關(guān)預(yù)繳稅款,向機構(gòu)所在地主管稅務(wù)機關(guān)申報納稅。納稅人應(yīng)向機構(gòu)所在地主管稅務(wù)機關(guān)申報納稅。(二)其他個人出租不動產(chǎn)(不含住房),按照5%的征收率減按1.5%計算應(yīng)納稅額,向不動產(chǎn)所在地主管稅務(wù)機關(guān)申報納稅。

01:06

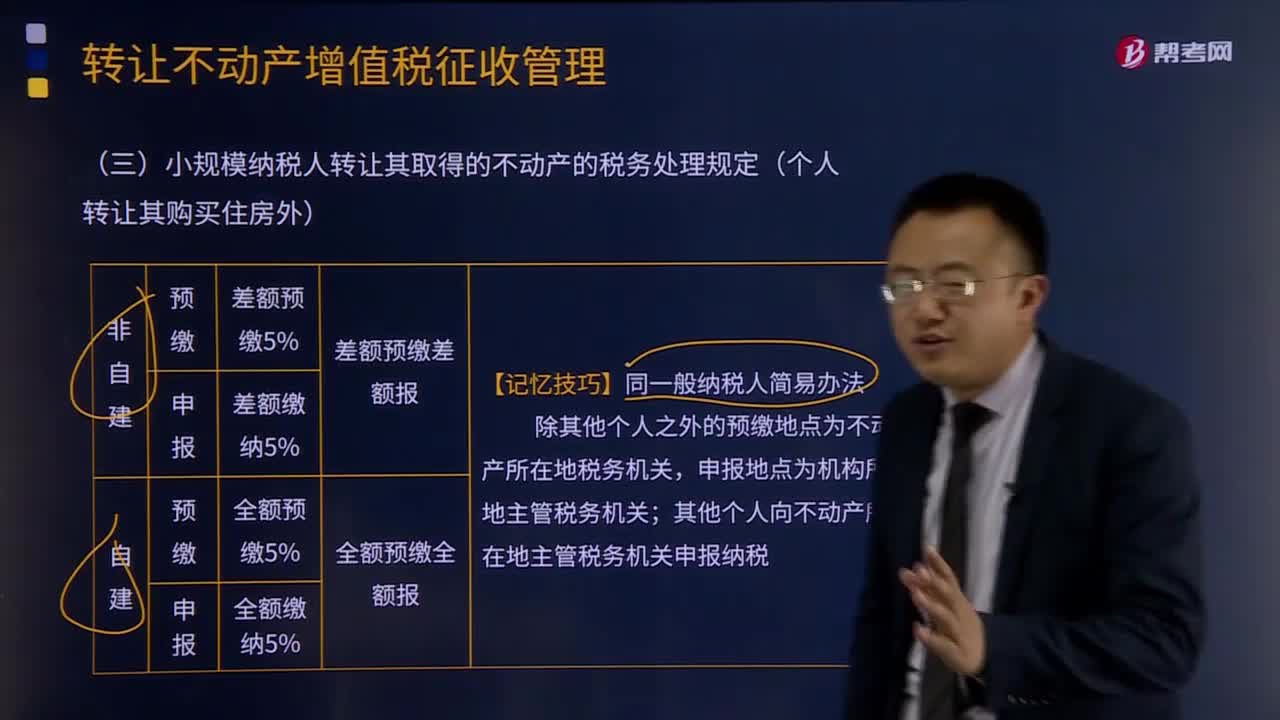

01:06小規(guī)模納稅人轉(zhuǎn)讓其取得的不動產(chǎn)的稅務(wù)處理規(guī)定是什么?:小規(guī)模納稅人轉(zhuǎn)讓其取得的不動產(chǎn)的稅務(wù)處理規(guī)定是什么?小規(guī)模納稅人轉(zhuǎn)讓其取得的不動產(chǎn),按照以下規(guī)定繳納增值稅:(1)小規(guī)模納稅人轉(zhuǎn)讓其取得(不含自建)的不動產(chǎn),以取得的全部價款和價外費用扣除不動產(chǎn)購置原價或者取得不動產(chǎn)時的作價后的余額為銷售額,(2)小規(guī)模納稅人轉(zhuǎn)讓其自建的不動產(chǎn),以取得的全部價款和價外費用為銷售額,應(yīng)按照本條規(guī)定的計稅方法向不動產(chǎn)所在地主管地稅機關(guān)預(yù)繳稅款。

16:17

16:17一般納稅人轉(zhuǎn)登記為小規(guī)模納稅人有哪些規(guī)定?:可選擇轉(zhuǎn)登記為小規(guī)模納稅人。(1)一般納稅人轉(zhuǎn)登記為小規(guī)模納稅人(以下稱轉(zhuǎn)登記納稅人)后。轉(zhuǎn)登記日當(dāng)期仍按照一般納稅人的有關(guān)規(guī)定計算繳納增值稅”(2)轉(zhuǎn)登記納稅人尚未申報抵扣的進項稅額以及轉(zhuǎn)登記日當(dāng)期的期末留抵稅額。(3)轉(zhuǎn)登記納稅人在一般納稅人期間銷售或者購進的貨物、勞務(wù)、服務(wù)、無形資產(chǎn)、不動產(chǎn),(4)轉(zhuǎn)登記納稅人可以繼續(xù)使用現(xiàn)有稅控設(shè)備開具增值稅發(fā)票。

01:01

01:01小規(guī)模納稅人認定的標(biāo)準(zhǔn)是什么?:3.年應(yīng)稅銷售額超過小規(guī)模納稅人標(biāo)準(zhǔn)的其他個人按小規(guī)模納稅人納稅;《關(guān)于北京等8省市營業(yè)稅改征增值稅試點增值稅一般納稅人資格認定有關(guān)事項的公告》國家稅務(wù)總局公告2012年第38號規(guī)定,應(yīng)稅服務(wù)年銷售額超過規(guī)定標(biāo)準(zhǔn)的其他個人不屬于一般納稅人。應(yīng)稅服務(wù)年銷售額超過一般納稅人標(biāo)準(zhǔn)可選擇按照小規(guī)模納稅人納稅。

00:28

00:28一般納稅人認定標(biāo)準(zhǔn)是什么?:一般納稅人認定標(biāo)準(zhǔn)是什么?一年增值稅銷售額(包括出口銷售額和免稅銷售額)達到或超過以下規(guī)定標(biāo)準(zhǔn):2. 商業(yè)企業(yè)年應(yīng)稅銷售額在80萬元以上。

00:25

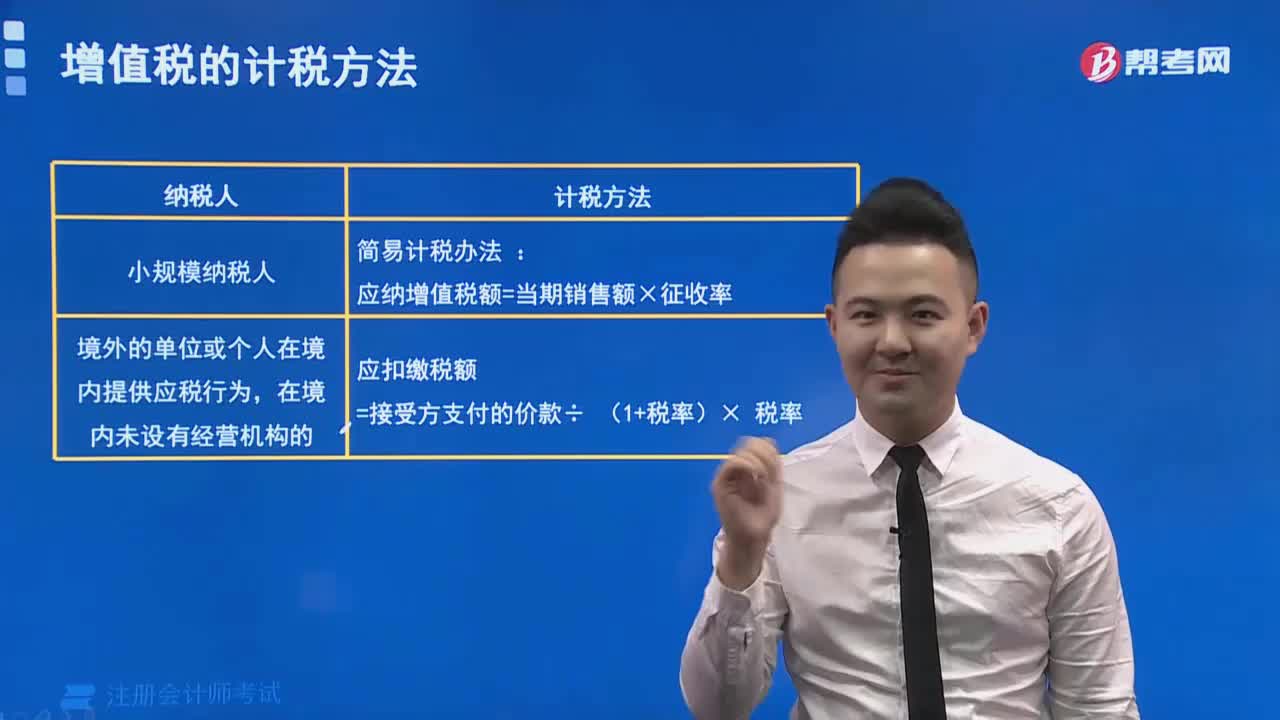

00:25小規(guī)模納稅人增值稅怎么計算?:小規(guī)模納稅人增值稅怎么計算?小規(guī)模納稅人應(yīng)按照銷售額和征收率計算應(yīng)納稅額,且不得抵扣進項稅額。應(yīng)納稅額=不含稅銷售額×征收率=含稅銷售額÷(1+征收率)×征收率

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日