下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:12

00:12正常標(biāo)準(zhǔn)成本的用途是什么?:正常標(biāo)準(zhǔn)成本的用途:在標(biāo)準(zhǔn)成本系統(tǒng)中,廣泛使用正常的標(biāo)準(zhǔn)成本。

00:19

00:19正常標(biāo)準(zhǔn)成本是什么?:正常標(biāo)準(zhǔn)成本是什么?正常標(biāo)準(zhǔn)成本是指在效率良好的條件下,根據(jù)下期一般應(yīng)該發(fā)生的生產(chǎn)要素消耗量、預(yù)計(jì)價(jià)格和預(yù)計(jì)生產(chǎn)經(jīng)營(yíng)能力利用程度制定出來的標(biāo)準(zhǔn)成本。

00:12

00:12正常標(biāo)準(zhǔn)成本的用途是什么?:正常標(biāo)準(zhǔn)成本的用途:在標(biāo)準(zhǔn)成本系統(tǒng)中,廣泛使用正常的標(biāo)準(zhǔn)成本。

01:15

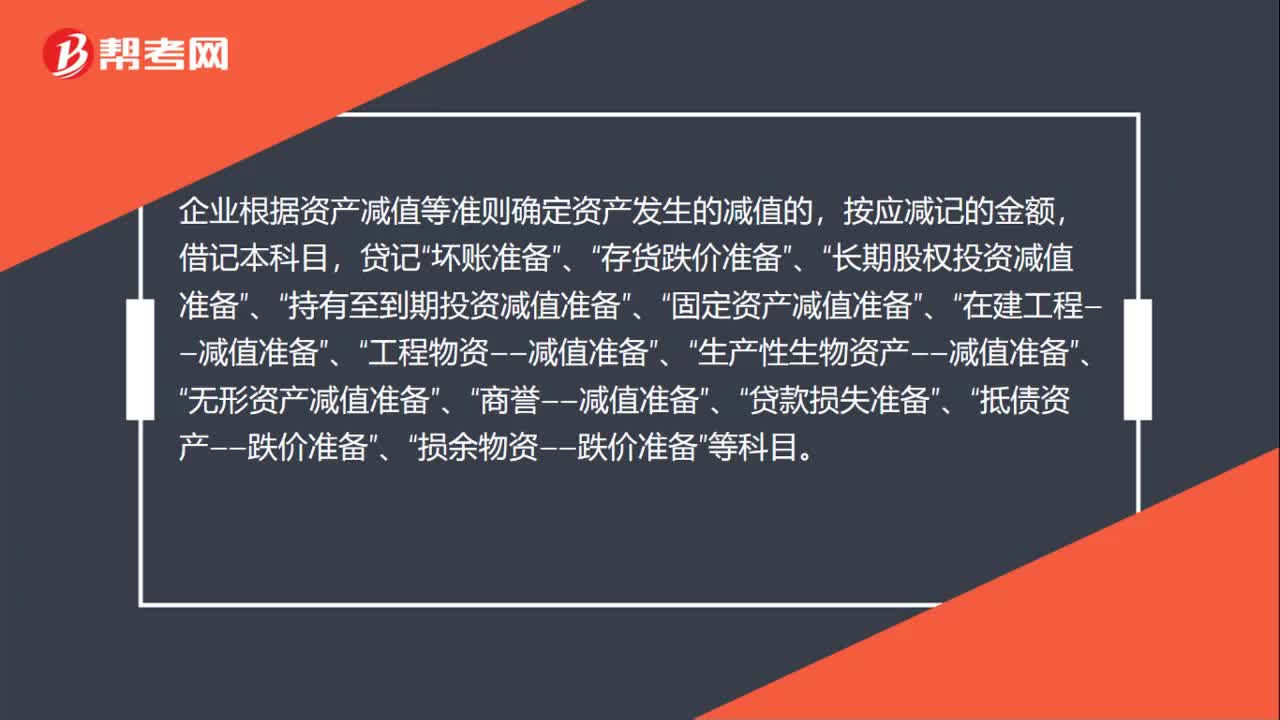

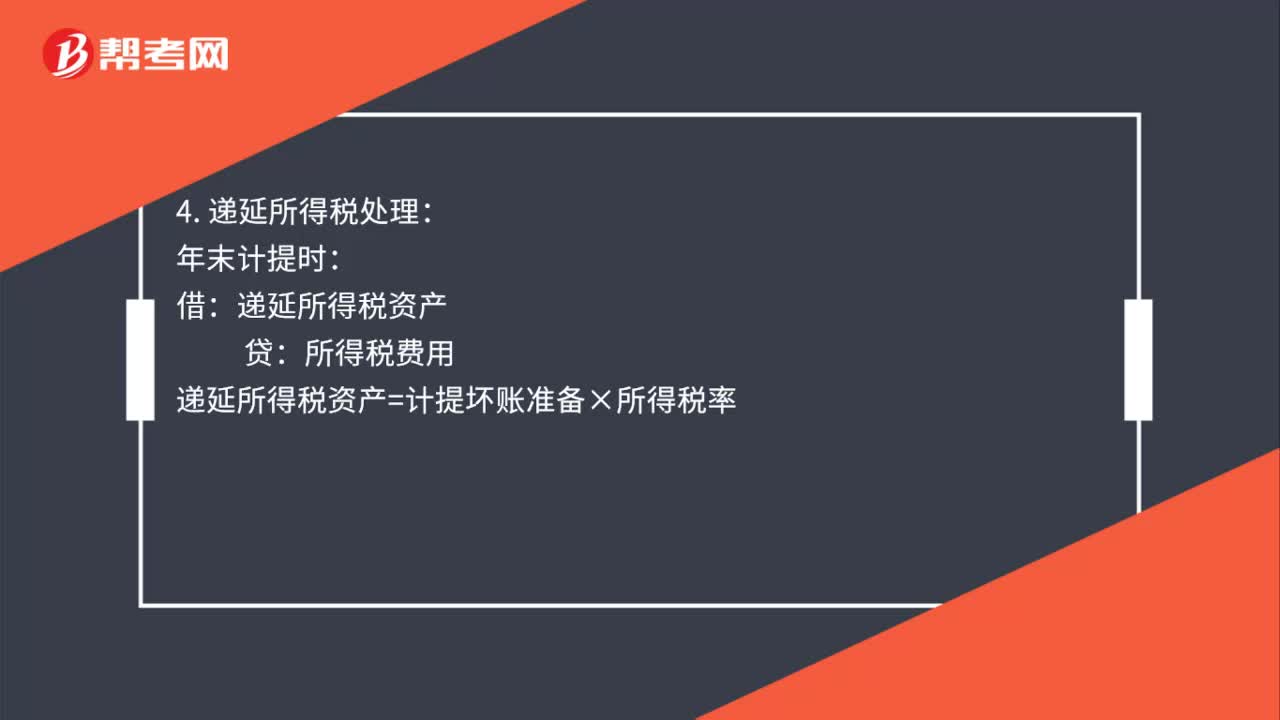

01:15壞賬損失會(huì)計(jì)處理是什么?:壞賬損失會(huì)計(jì)處理是什么?信用減值損失:2. 核銷壞賬損失:壞賬準(zhǔn)備:3. 壞賬轉(zhuǎn)回:應(yīng)收賬款:壞賬準(zhǔn)備:銀行存款:應(yīng)收賬款:4. 遞延所得稅處理:年末計(jì)提時(shí):遞延所得稅資產(chǎn)貸遞延所得稅資產(chǎn)=計(jì)提壞賬準(zhǔn)備×所得稅率發(fā)生壞賬時(shí)遞延所得稅資產(chǎn)=發(fā)生壞賬準(zhǔn)備×所得稅率收回賬款時(shí)借遞延所得稅資產(chǎn)貸所得稅費(fèi)用遞延所得稅資產(chǎn)=收回壞賬準(zhǔn)備×所得稅率

00:17

00:17損失類貸款是什么?:損失類貸款是什么?損失類貸款的含義是采取所有可能的措施或一切必要的法律程序后,本息仍然無法收回,或只能收回極少部分的貸款。

01:09

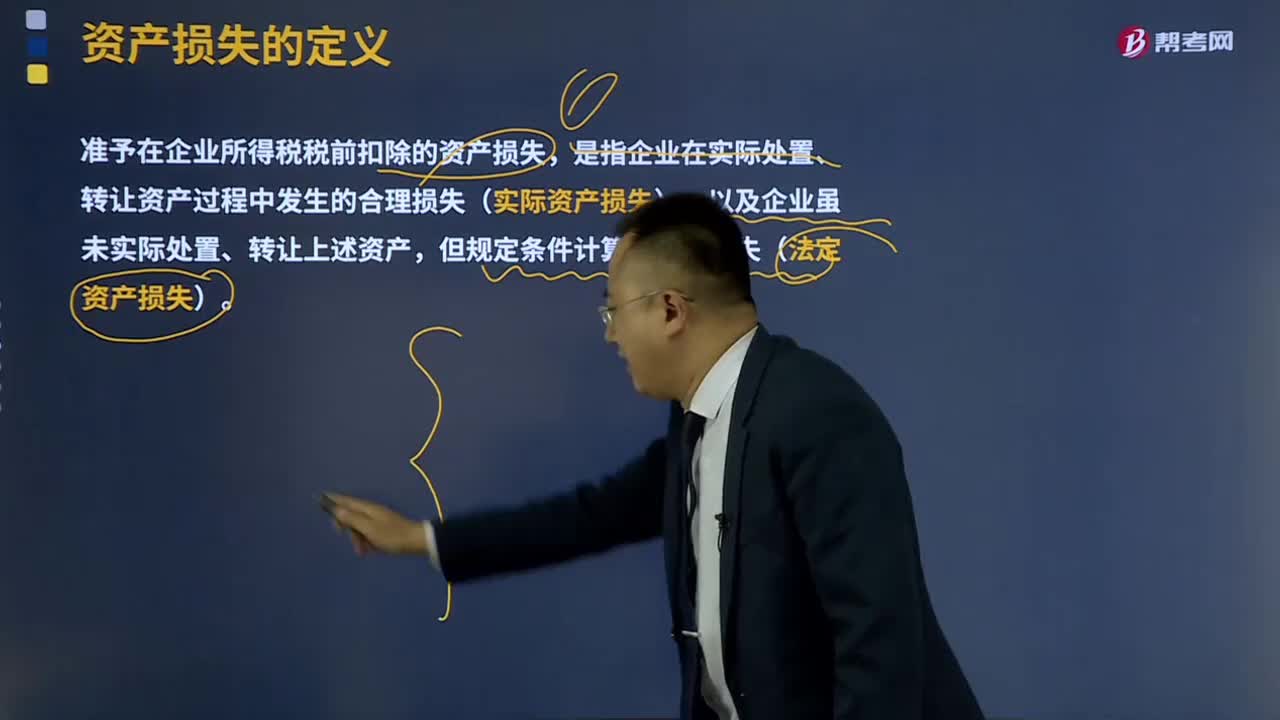

01:09資產(chǎn)損失的定義是什么?:資產(chǎn)損失的定義是什么?資產(chǎn)損失,是指企業(yè)在生產(chǎn)經(jīng)營(yíng)活動(dòng)中實(shí)際發(fā)生的、與取得應(yīng)稅收入有關(guān)的資產(chǎn)損失,固定資產(chǎn)和存貨的盤虧、毀損、報(bào)廢、被盜損失,準(zhǔn)予在企業(yè)所得稅稅前扣除的資產(chǎn)損失,是指企業(yè)在實(shí)際處置、轉(zhuǎn)讓資產(chǎn)過程中發(fā)生的合理損失(實(shí)際資產(chǎn)損失),以及企業(yè)雖未實(shí)際處置、轉(zhuǎn)讓上述資產(chǎn),但規(guī)定條件計(jì)算確認(rèn)的損失(法定資產(chǎn)損失)。企業(yè)需要申報(bào)認(rèn)定的各項(xiàng)資產(chǎn)損失。

03:48

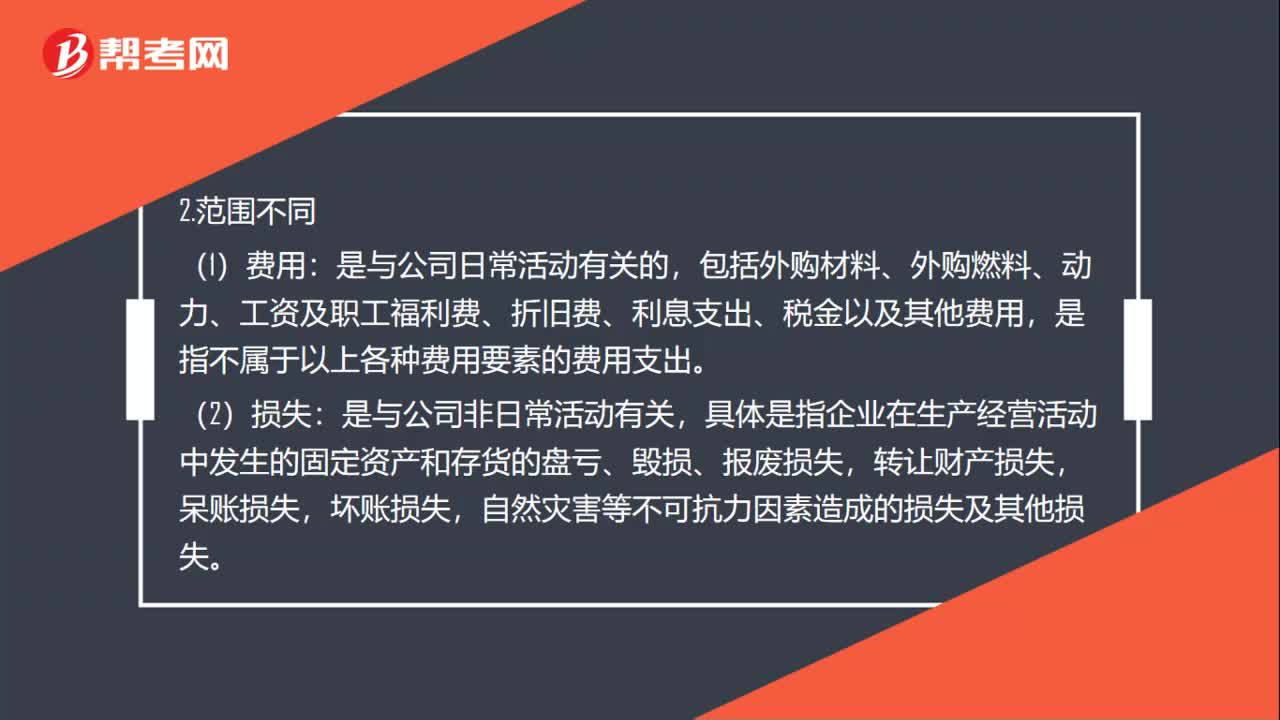

03:48企業(yè)所得稅稅前扣除的損失是指什么?:企業(yè)所得稅稅前扣除的損失是指什么?納稅人每一納稅年度的收入總額減去準(zhǔn)予扣除項(xiàng)目后的余額為應(yīng)納稅所得額。準(zhǔn)予扣除項(xiàng)目是納稅人每一納稅年度發(fā)生的與取得應(yīng)納稅收入有關(guān)的所有必要和正常的成本、費(fèi)用、稅金和損失。企業(yè)在生產(chǎn)經(jīng)營(yíng)活動(dòng)中發(fā)生的固定資產(chǎn)和存貨的盤虧、毀損、報(bào)廢損失,呆賬損失,壞賬損失,(2)稅前可以扣除的損失為凈損失,即企業(yè)發(fā)生的損失減除責(zé)任人賠償和保險(xiǎn)賠款后的余額;

01:51

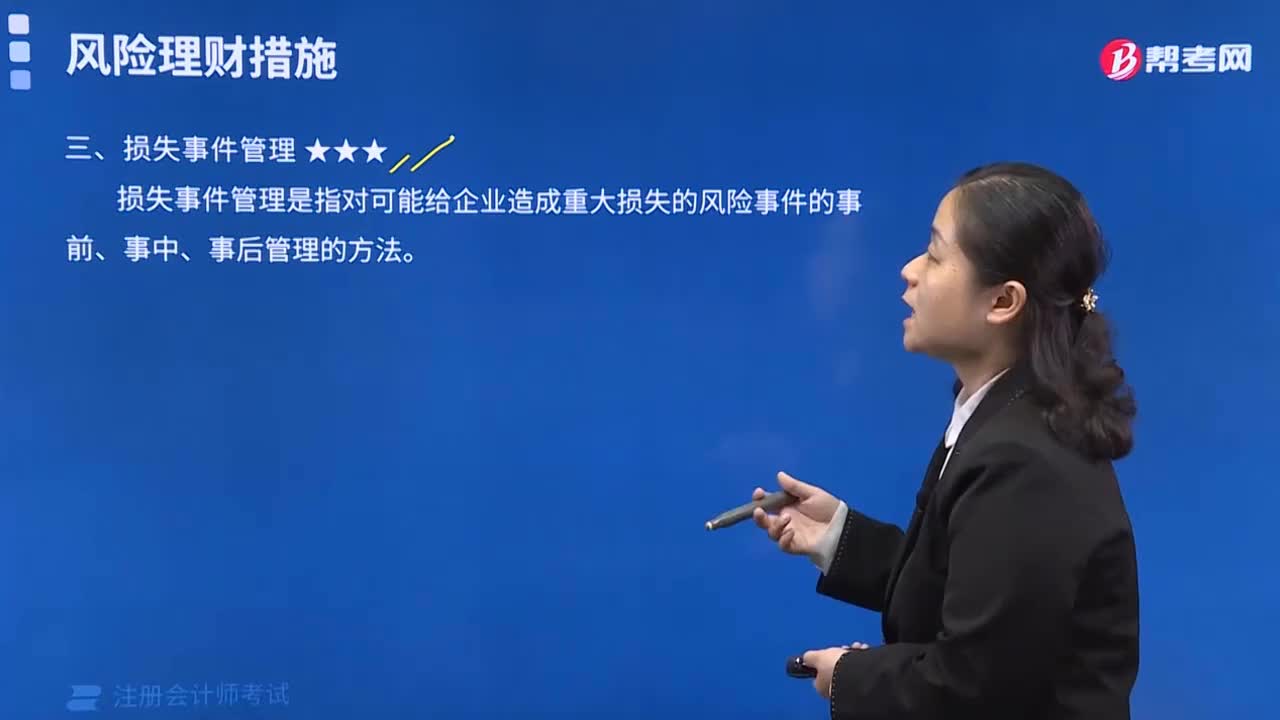

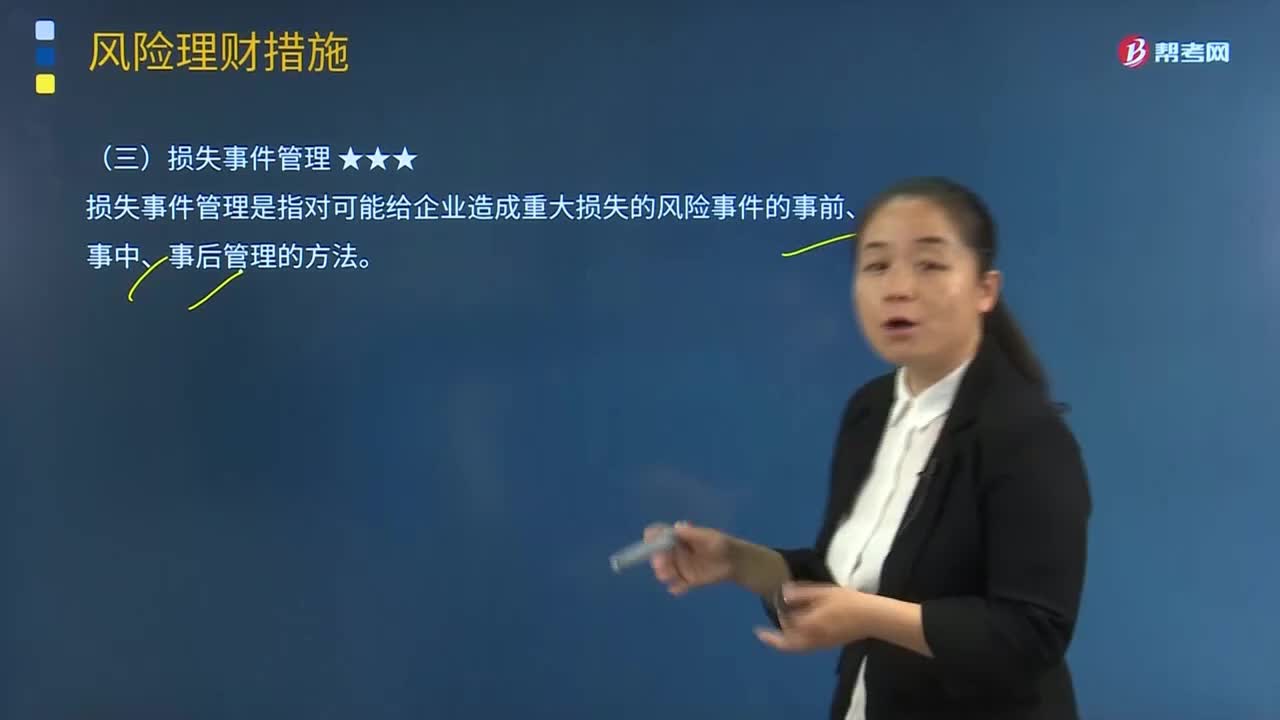

01:51損失事件管理中損失融資的含義是什么?:損失事件管理中損失融資的含義是什么?損失事件管理是指對(duì)可能給企業(yè)造成重大損失的風(fēng)險(xiǎn)事件的事前、事中、事后管理的方法。損失融資是為風(fēng)險(xiǎn)事件造成的財(cái)物損失融資,是從風(fēng)險(xiǎn)理財(cái)?shù)慕嵌冗M(jìn)行損失事件的事后管理,損失事件融資分為預(yù)期損失融資和非預(yù)期損失融資。而非預(yù)期損失融資則是屬于風(fēng)險(xiǎn)資本的范疇。【例題·單選題】下列關(guān)于損失融資的描述中不正確的是()。A.損失事件融資分為預(yù)期損失融資和非預(yù)期損失融資。

03:02

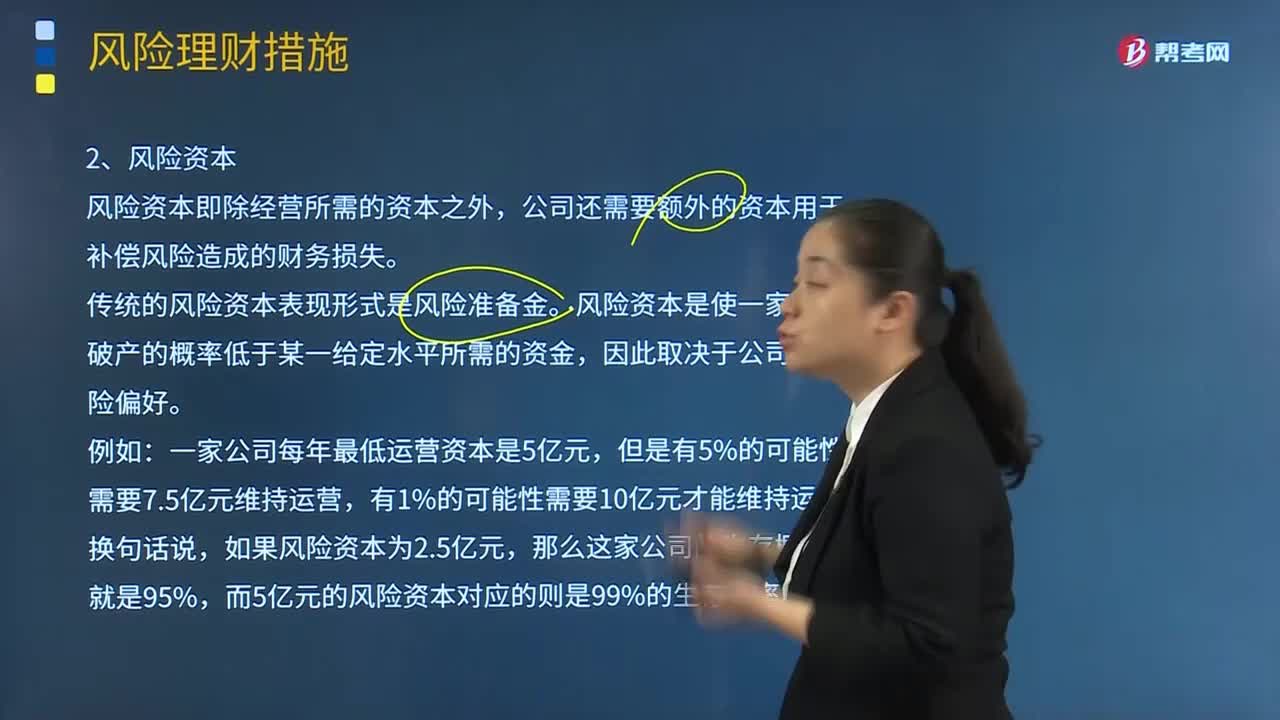

03:02損失事件管理的風(fēng)險(xiǎn)資本是指什么?:損失事件管理的風(fēng)險(xiǎn)資本是指什么?風(fēng)險(xiǎn)資本即除經(jīng)營(yíng)所需的資本之外,公司還需要額外的資本用于補(bǔ)償風(fēng)險(xiǎn)造成的財(cái)務(wù)損失。傳統(tǒng)的風(fēng)險(xiǎn)資本表現(xiàn)形式是風(fēng)險(xiǎn)準(zhǔn)備金。風(fēng)險(xiǎn)資本是使一家公司破產(chǎn)的概率低于某一給定水平所需的資金,因此取決于公司的風(fēng)險(xiǎn)偏好。一家公司每年最低運(yùn)營(yíng)資本是5億元,有1%的可能性需要10億元才能維持運(yùn)營(yíng)。換句話說,如果風(fēng)險(xiǎn)資本為2.5億元,那么這家公司的生存概率就是95%。

05:09

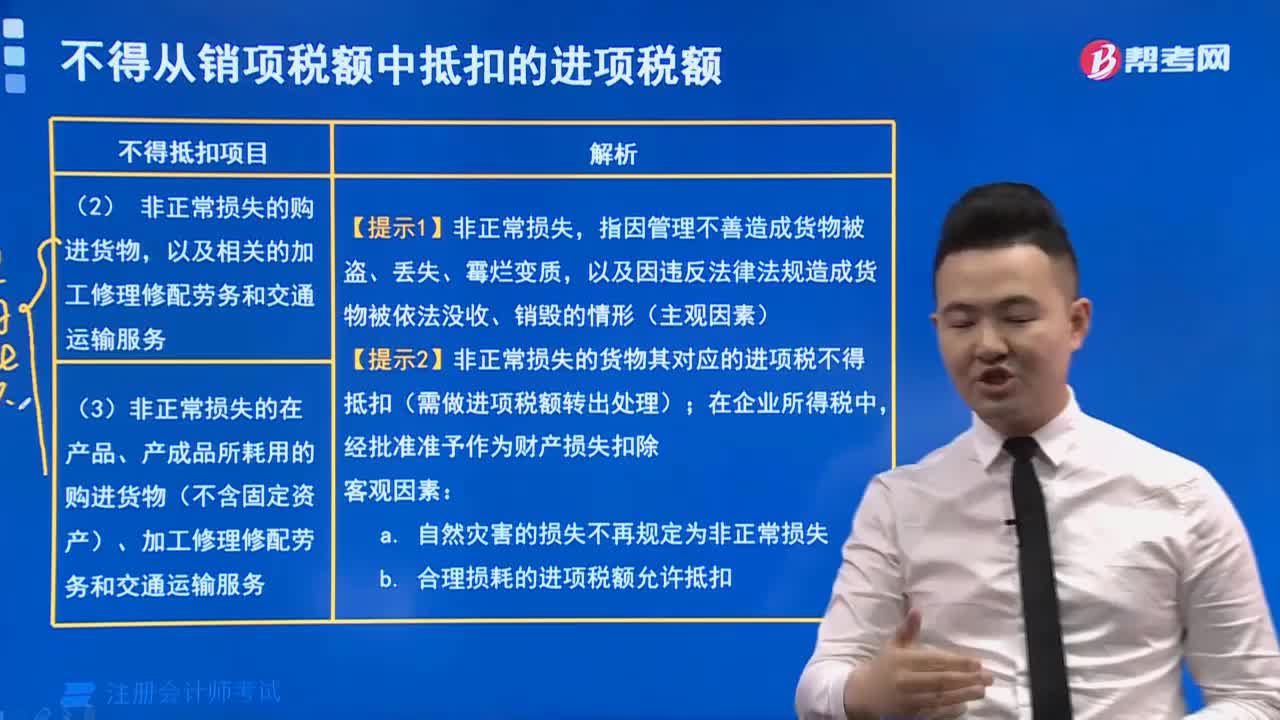

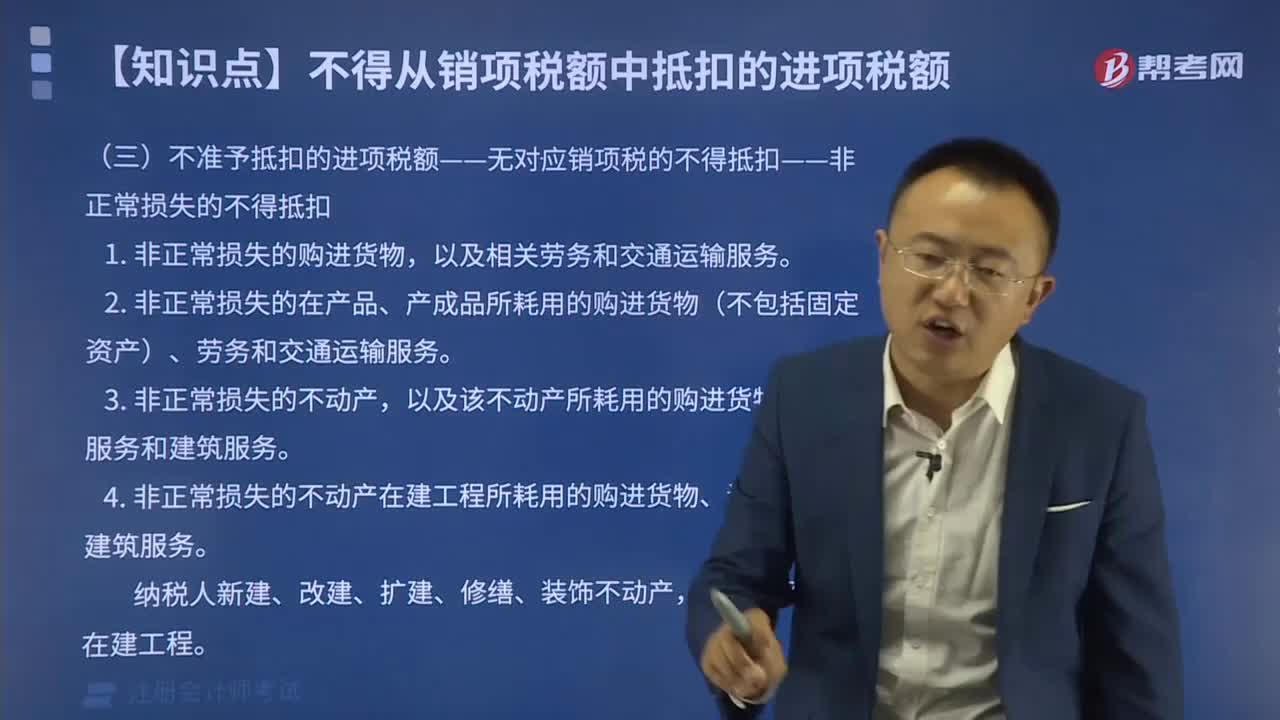

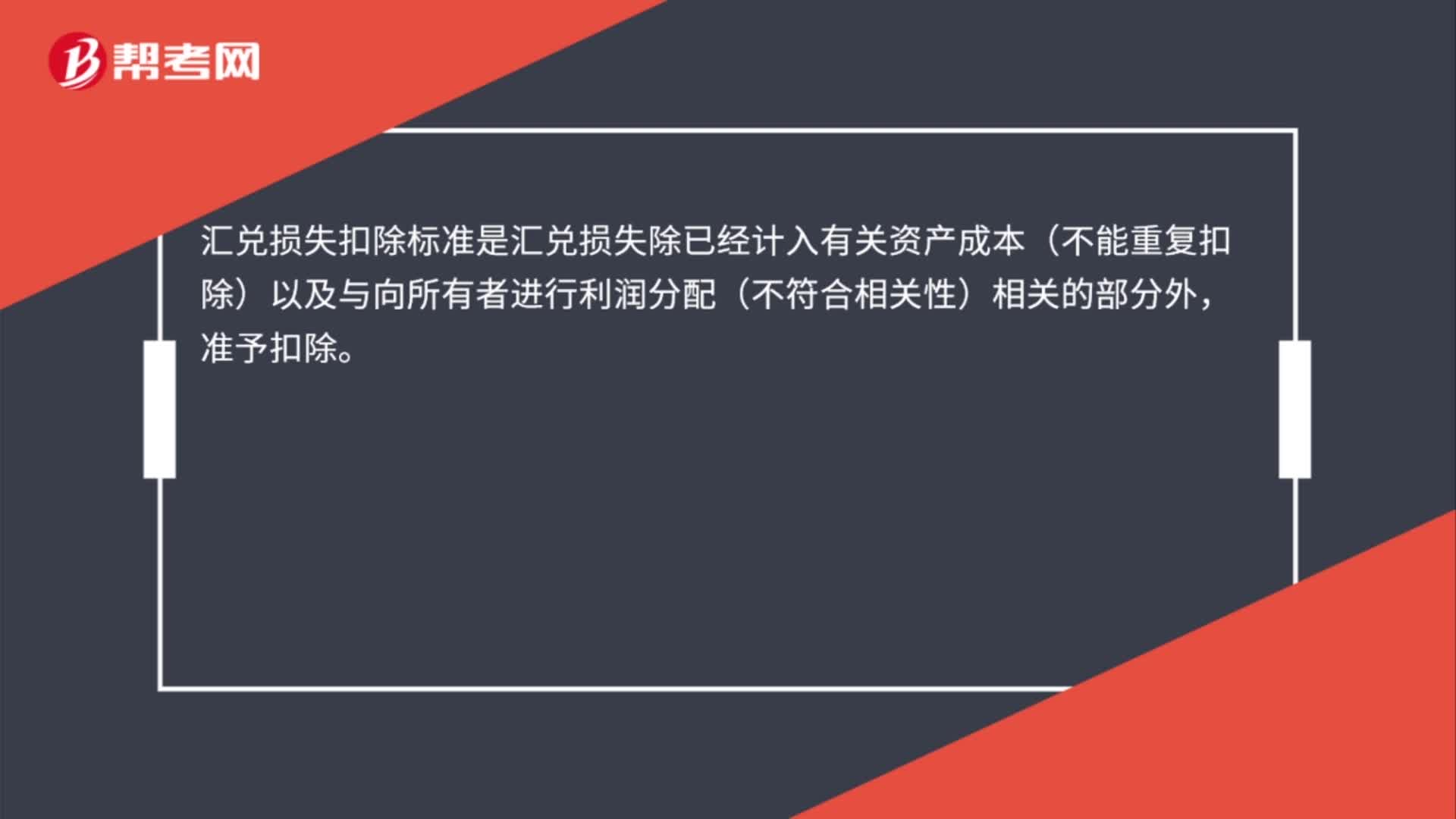

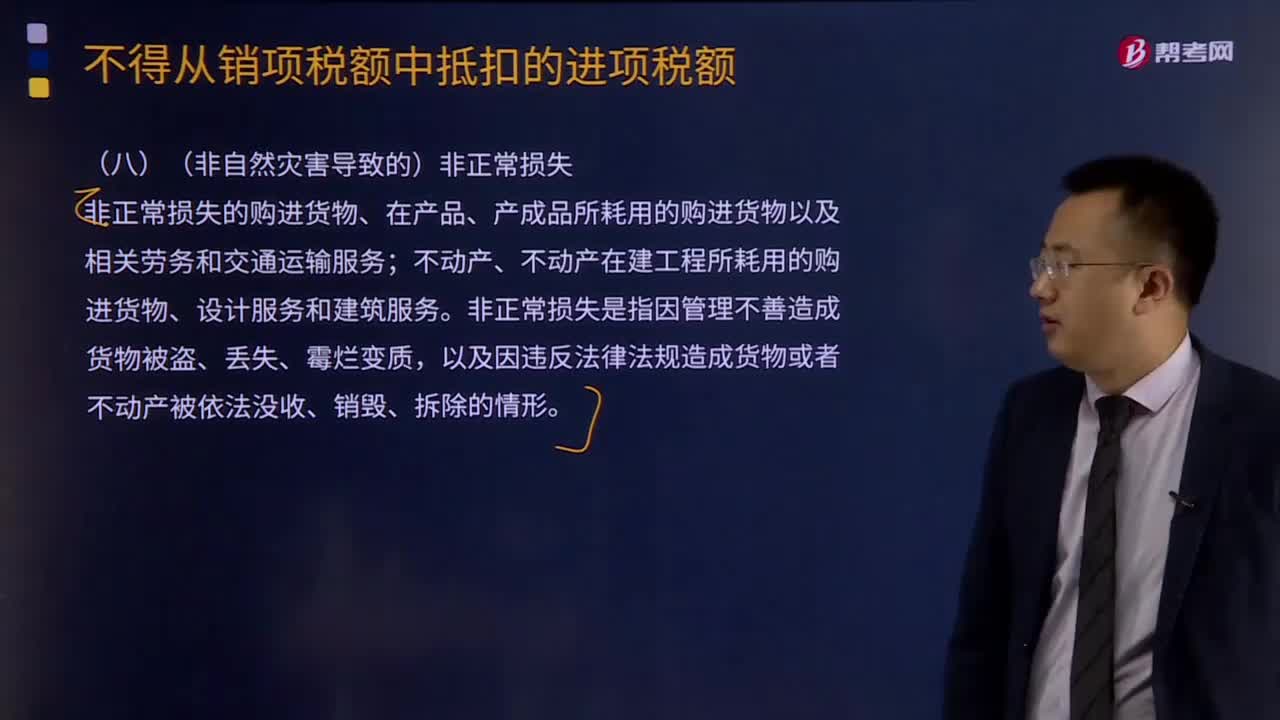

05:09非正常損失應(yīng)該如何抵扣?:非正常損失的購(gòu)進(jìn)貨物、在產(chǎn)品、產(chǎn)成品所耗用的購(gòu)進(jìn)貨物以及相關(guān)勞務(wù)和交通運(yùn)輸服務(wù);不動(dòng)產(chǎn)、不動(dòng)產(chǎn)在建工程所耗用的購(gòu)進(jìn)貨物、設(shè)計(jì)服務(wù)和建筑服務(wù)。以及因違反法律法規(guī)造成貨物或者不動(dòng)產(chǎn)被依法沒收、銷毀、拆除的情形。一般納稅人購(gòu)進(jìn)貨物的下列進(jìn)項(xiàng)稅額中,A.因管理不善造成被盜的購(gòu)進(jìn)貨物的進(jìn)項(xiàng)稅額,B.被執(zhí)法部門依法沒收的購(gòu)進(jìn)貨物的進(jìn)項(xiàng)稅額,C.被執(zhí)法部門強(qiáng)令自行銷毀的購(gòu)進(jìn)貨物的進(jìn)項(xiàng)稅額。

10:37

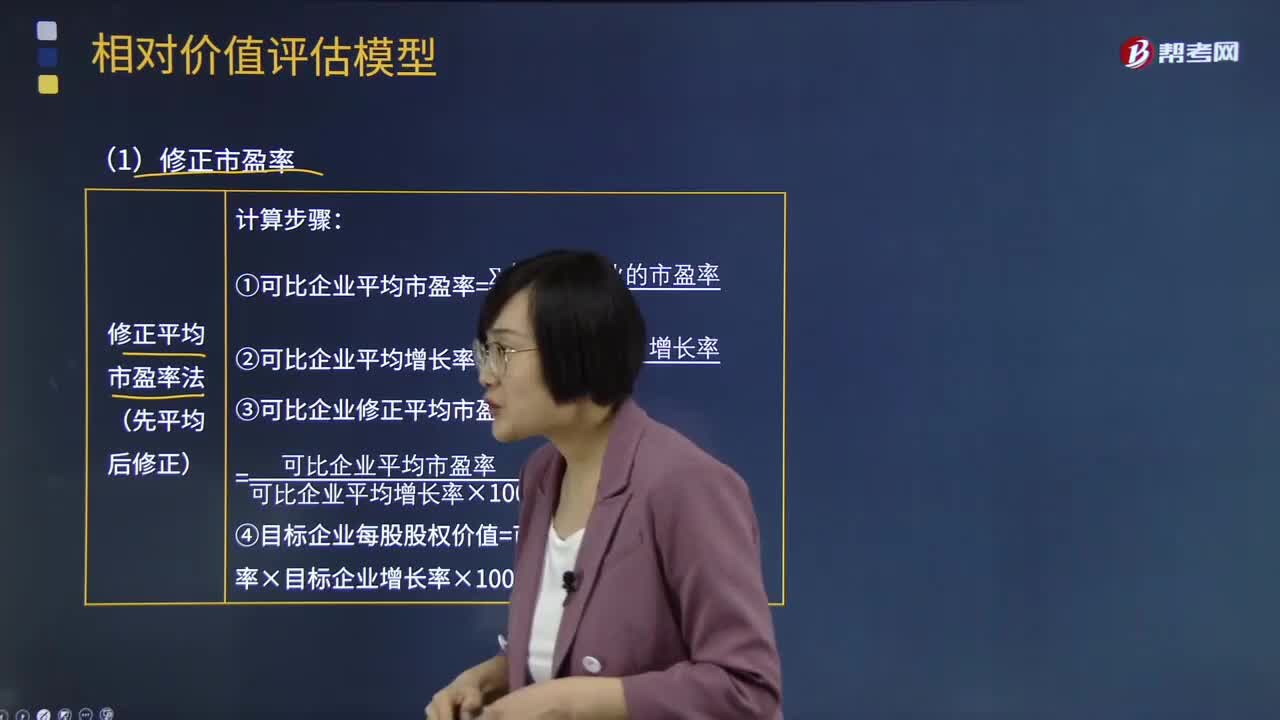

10:37修正市盈率是指什么?:解決問題的辦法之一就是采用修正的市價(jià)比率。修正平均市價(jià)比率法;修正市盈率=可比企業(yè)市盈率+(可比企業(yè)預(yù)期增長(zhǎng)率x,修正的市盈率排除了增長(zhǎng)率對(duì)市盈率的影響“排除增長(zhǎng)率影響的市盈率,增長(zhǎng)率、股利支付率和風(fēng)險(xiǎn)與乙企業(yè)類似的有3家。各可比企業(yè)的預(yù)期增長(zhǎng)率如表所示,使用修正市盈率對(duì)股票進(jìn)行估值:修正平均市盈率法。

05:00

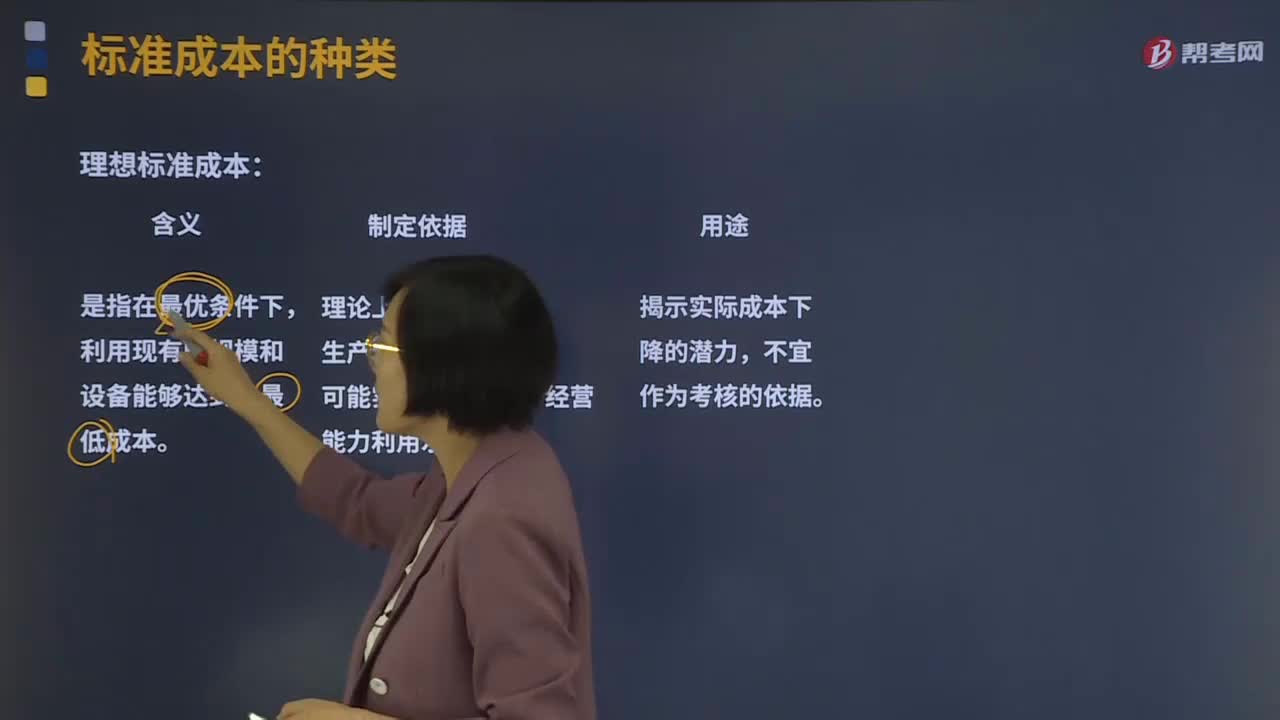

05:00理想標(biāo)準(zhǔn)成本和正常標(biāo)準(zhǔn)成本分別指什么?:理想標(biāo)準(zhǔn)成本和正常標(biāo)準(zhǔn)成本分別指什么?標(biāo)準(zhǔn)成本是對(duì)產(chǎn)品或作業(yè)未來成本的理性預(yù)期。發(fā)現(xiàn)并分析實(shí)際成本對(duì)標(biāo)準(zhǔn)成本的偏離構(gòu)成成本控制一項(xiàng)重要內(nèi)容。標(biāo)準(zhǔn)成本按其制定所根據(jù)的生產(chǎn)技術(shù)和經(jīng)營(yíng)管理水平,分為理想標(biāo)準(zhǔn)成本和正常標(biāo)準(zhǔn)成本。理想標(biāo)準(zhǔn)成本是在最優(yōu)的生產(chǎn)條件下,是理論上的業(yè)績(jī)標(biāo)準(zhǔn)、生產(chǎn)要素的理想價(jià)格和可能實(shí)現(xiàn)的最高生產(chǎn)能力的利用水平。理想的業(yè)績(jī)標(biāo)準(zhǔn)是指生產(chǎn)過程中毫無技術(shù)浪費(fèi)時(shí)的生產(chǎn)要素消耗量。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日