-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:23

01:23

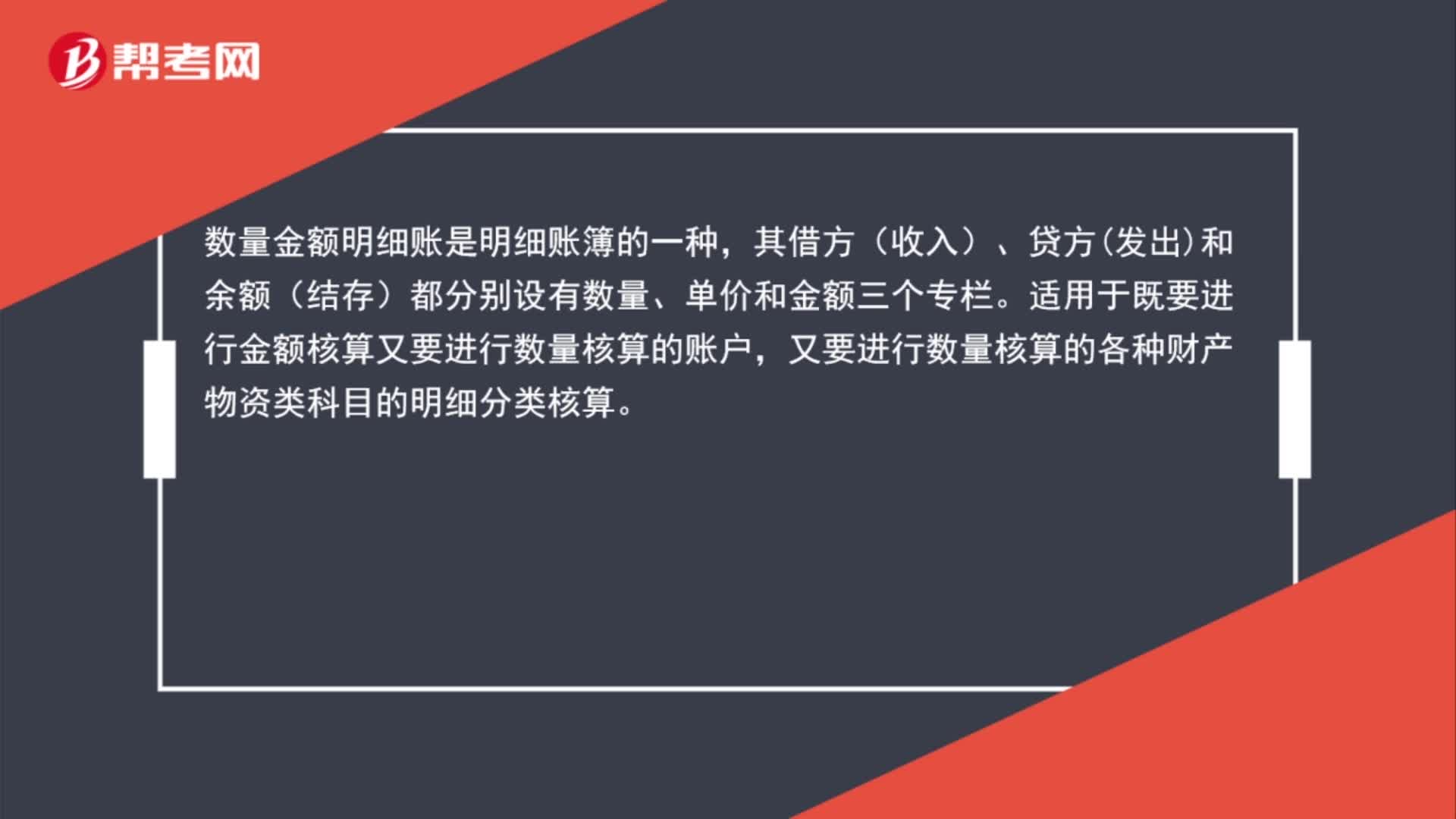

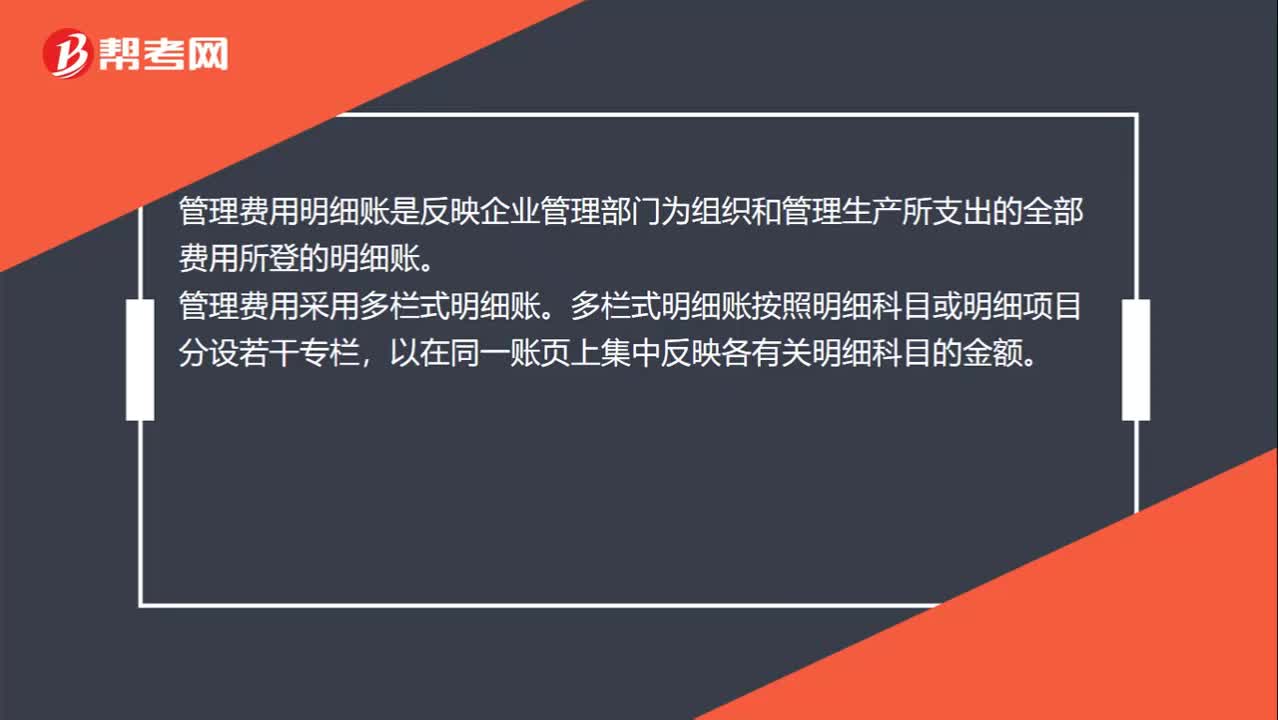

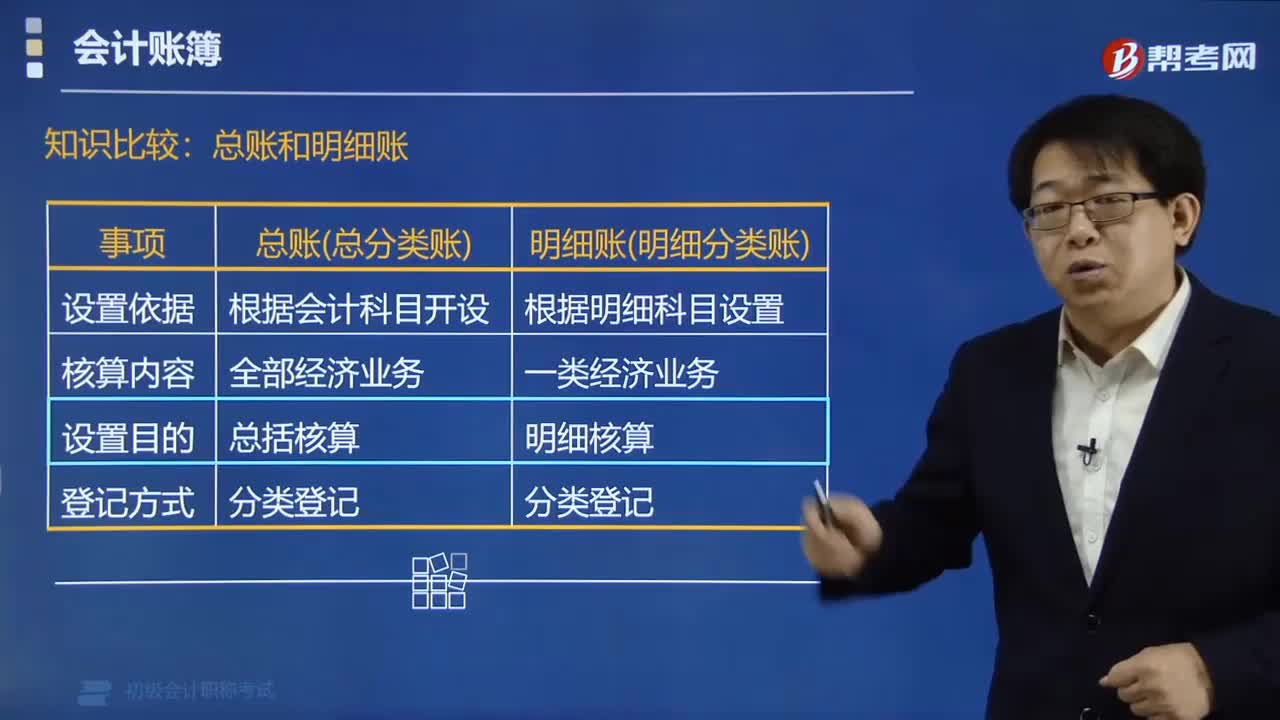

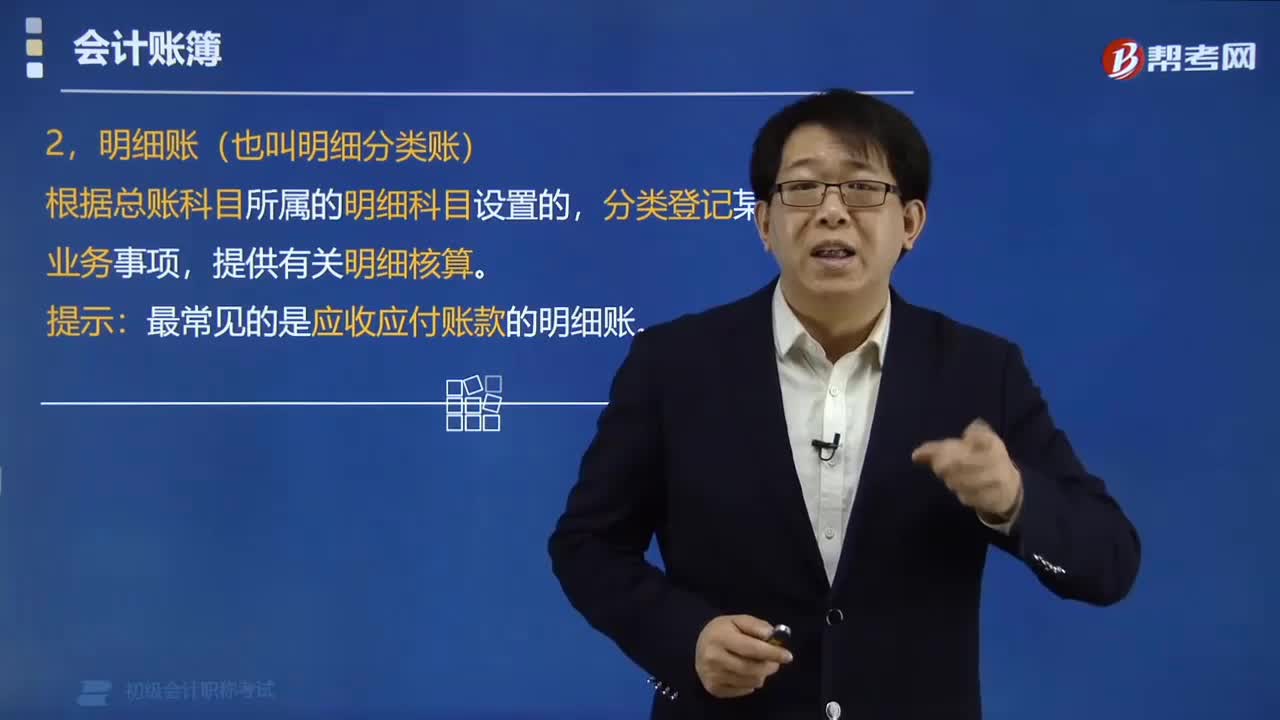

會計賬簿明細賬的格式有哪些?:會計賬簿明細賬的格式有哪些?明細分類賬是根據(jù)有關明細分類賬戶設置并登記的賬簿。三欄式賬頁是設有借方、貸方和余額三個欄目,不需要進行數(shù)量核算的債權債務科目“最常見的是應收應付賬款的明細賬,(2)多欄式明細分類賬。將屬于同一個總賬賬戶的各個明細賬戶合并在一張賬頁上進行登記。即在這種格式賬頁的借方或貸方金額欄內按照明細項目設若干專欄“適用于收入、成本、費用類賬戶的明細核算”(3)數(shù)量金額式明細分類賬“

00:28

00:28

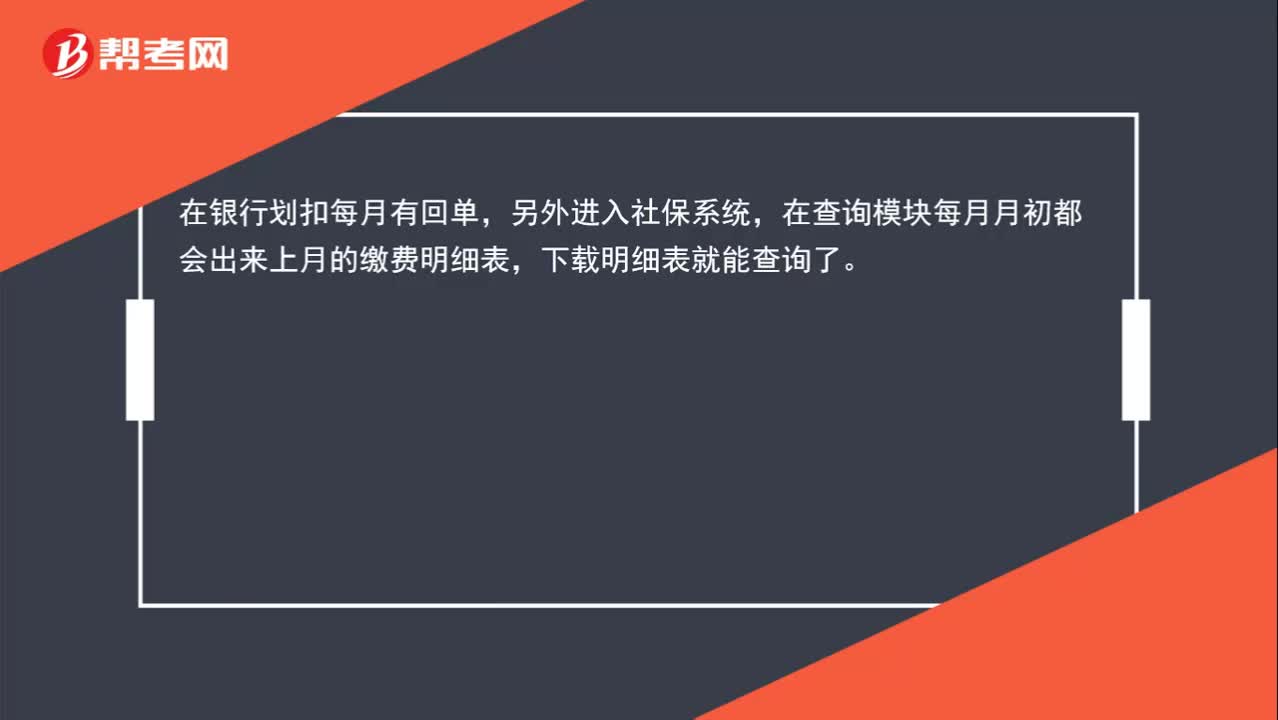

企業(yè)社保款明細怎么查?:企業(yè)社保款明細怎么查?在銀行劃扣每月有回單,另外進入社保系統(tǒng),在查詢模塊每月月初都會出來上月的繳費明細表,下載明細表就能查詢了。

00:32

00:32

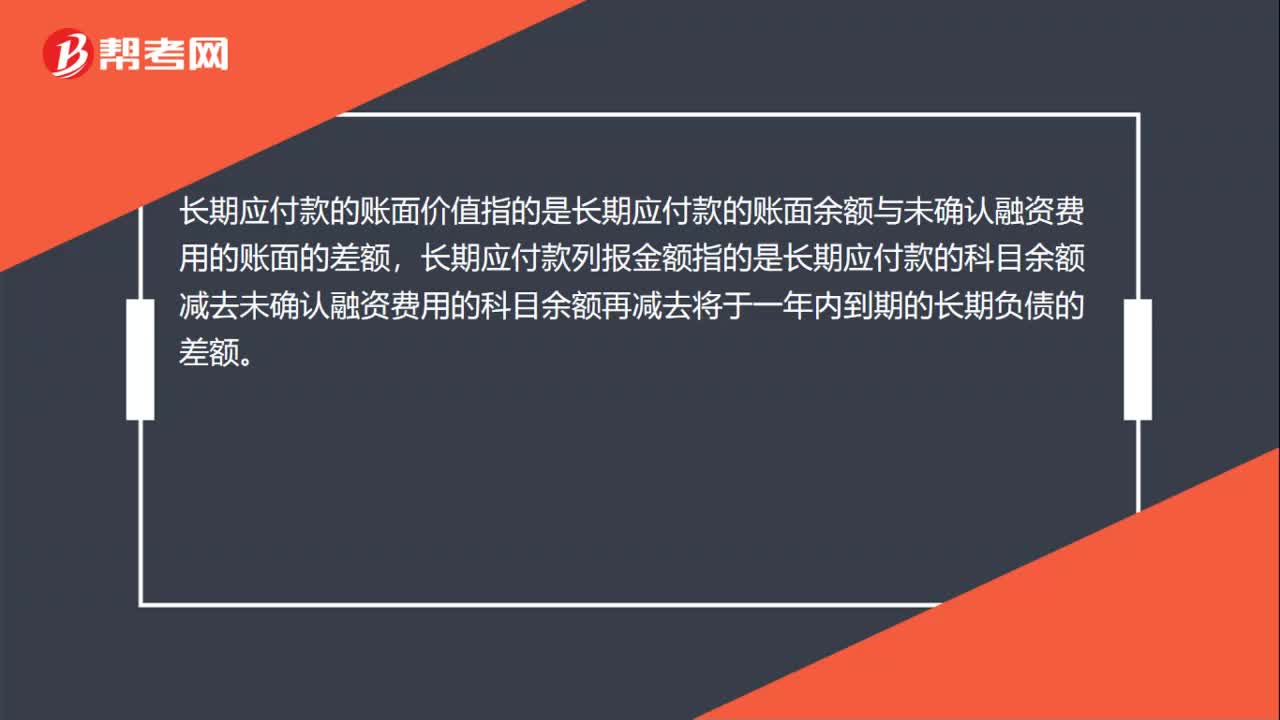

長期應付款列報金額和賬面價值是什么?:長期應付款列報金額和賬面價值是什么?長期應付款的賬面價值指的是長期應付款的賬面余額與未確認融資費用的賬面的差額,長期應付款列報金額指的是長期應付款的科目余額減去未確認融資費用的科目余額再減去將于一年內到期的長期負債的差額。

00:32

00:32

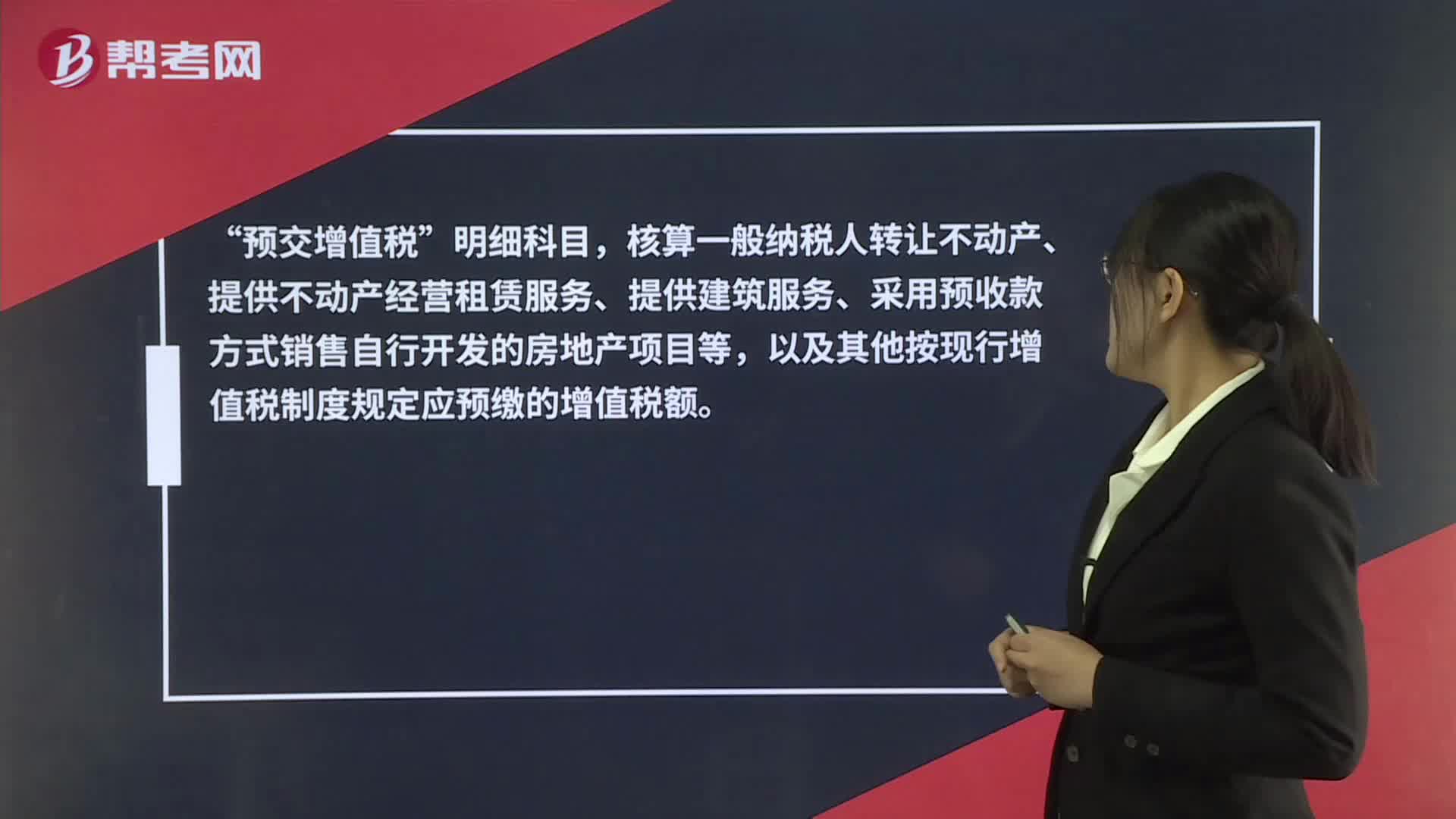

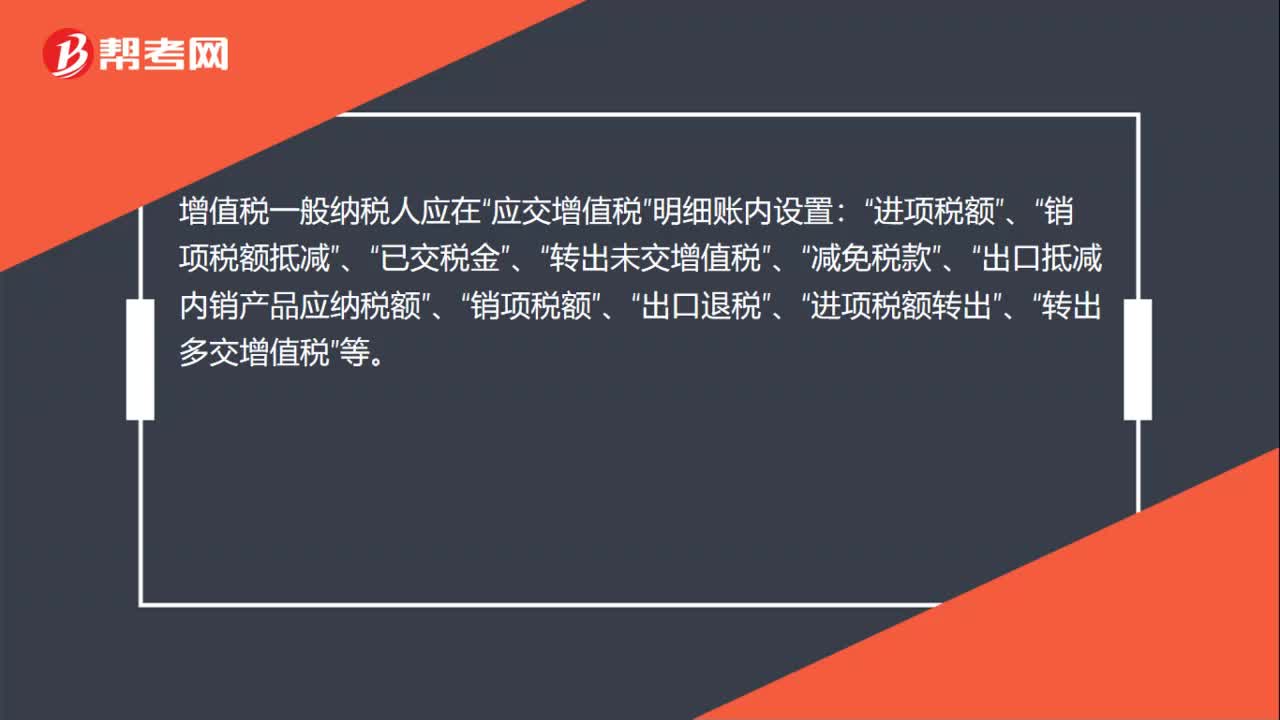

應交增值稅明細科目是什么?:應交增值稅明細科目是什么?增值稅一般納稅人應在“應交增值稅”明細賬內設置:進項稅額“已交稅金“轉出未交增值稅“減免稅款“出口抵減內銷產(chǎn)品應納稅額“銷項稅額“出口退稅“進項稅額轉出“轉出多交增值稅“等”

00:14

00:14

編輯記賬憑證后如何登記明細賬?:編輯記賬憑證后如何登記明細賬?有些記賬憑證需逐日逐筆登記明細賬;有些記賬憑證可以定期登記明細賬。

01:29

01:29

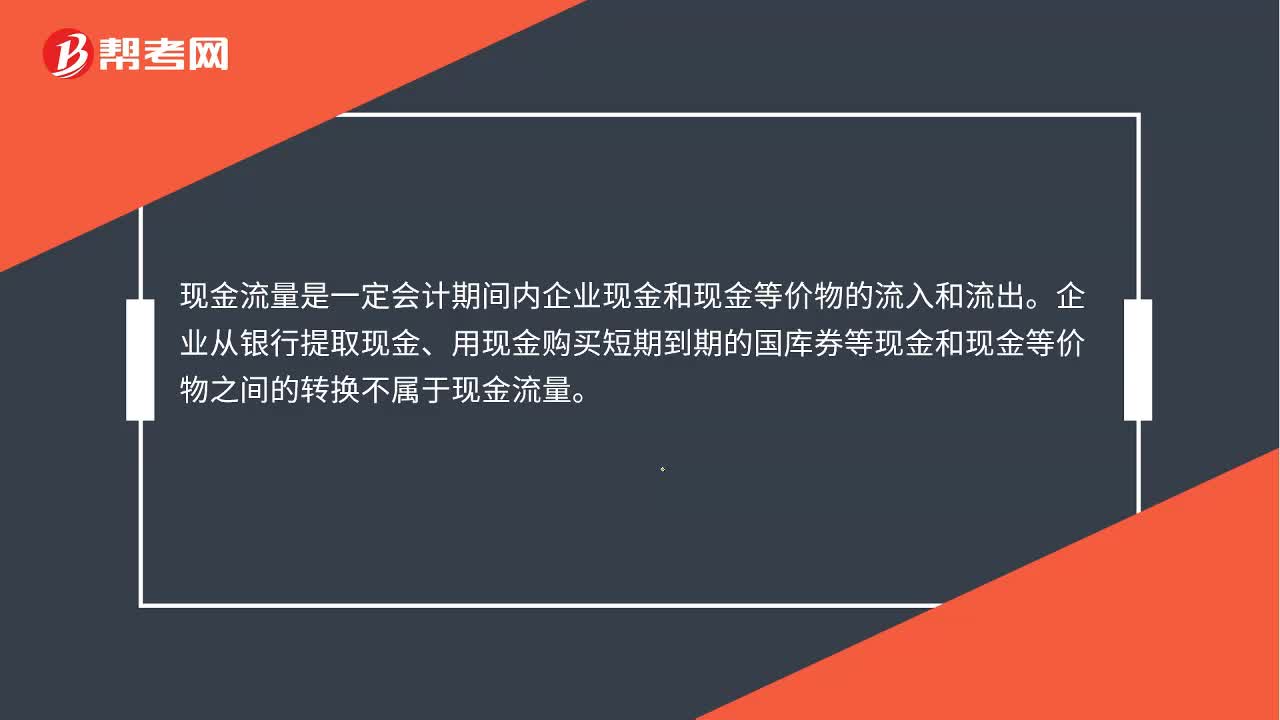

從對公賬戶取現(xiàn),在現(xiàn)金流量表上填寫什么項目?:從對公賬戶取現(xiàn),在現(xiàn)金流量表上填寫什么項目?現(xiàn)金流量表中的“現(xiàn)金”包括庫存現(xiàn)金、銀行存款、其他貨幣資金(如外埠存款、銀行匯票存款、銀行本票存款等)等。現(xiàn)金流量是一定會計期間內企業(yè)現(xiàn)金和現(xiàn)金等價物的流入、流出。企業(yè)從銀行提取現(xiàn)金、用現(xiàn)金購買短期國庫券等現(xiàn)金和現(xiàn)金等價物之間的轉換不影響現(xiàn)金流量。不論是取現(xiàn)還是存現(xiàn),都只是銀行存款與現(xiàn)金的內部轉換,在現(xiàn)金流量表里不需要體現(xiàn)流入流出。

00:45

00:45

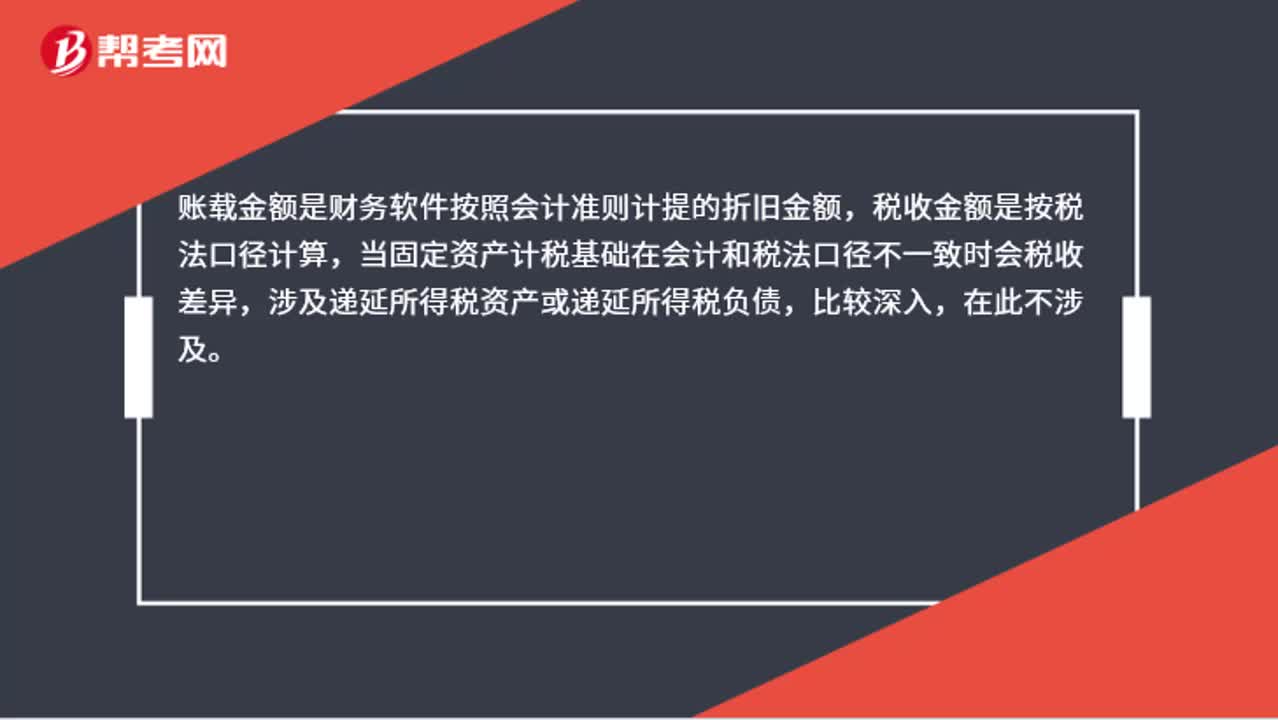

什么是賬載折舊金額?:什么是賬載折舊金額?賬載金額是財務軟件按照會計準則計提的折舊金額,稅收金額是按稅法口徑計算,當固定資產(chǎn)計稅基礎在會計和稅法口徑不一致時會稅收差異,涉及遞延所得稅資產(chǎn)或遞延所得稅負債,比較深入,在此不涉及。

00:56

00:56

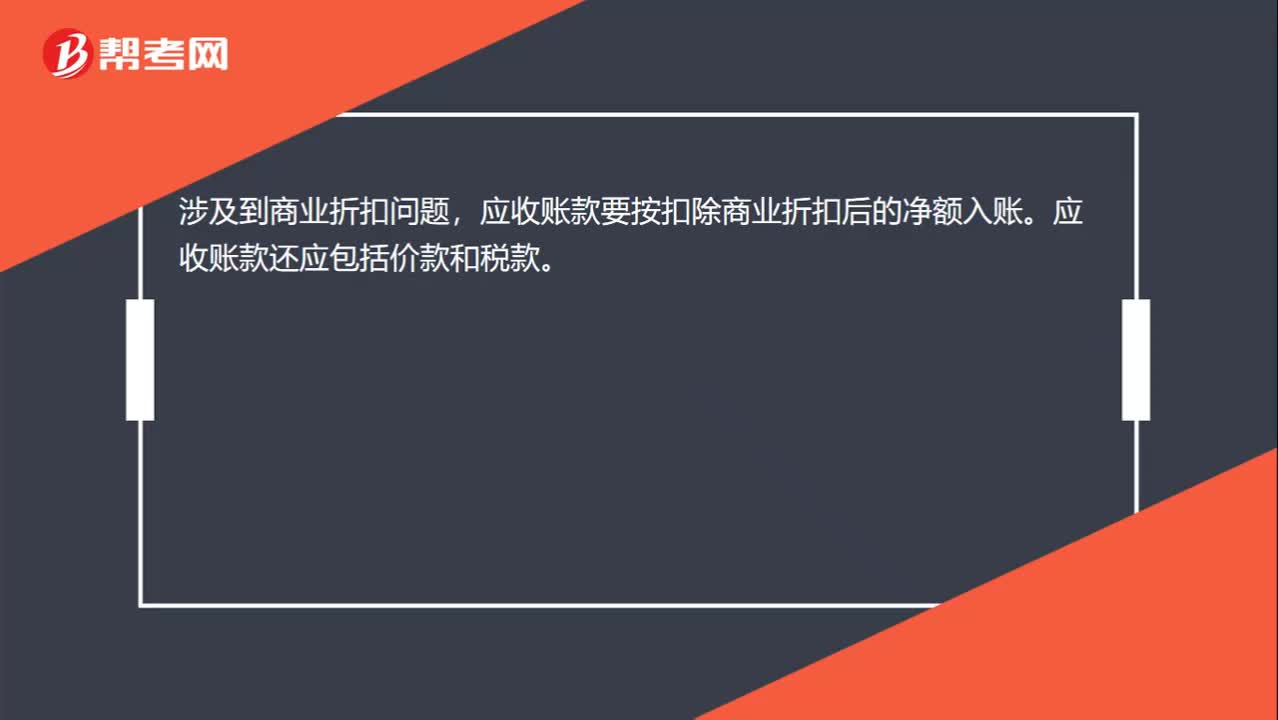

為什么應收賬款在貸方是負數(shù)?:為什么應收賬款在貸方是負數(shù)?通常發(fā)生一筆賒銷,也就是銷售貨物或提供服務,但是還未進行收款,會借記應收賬款,等到實際收到客戶的款項時,會借記銀行存款,貸記應收賬款。如果應收賬款在貸方還是負數(shù),多數(shù)情況下是進行了差錯更正處理,意思就是將原來貸記應收賬款調整回來。應收賬款貸方負數(shù),相當于借方正數(shù),表示應收賬款的增加。

00:31

00:31

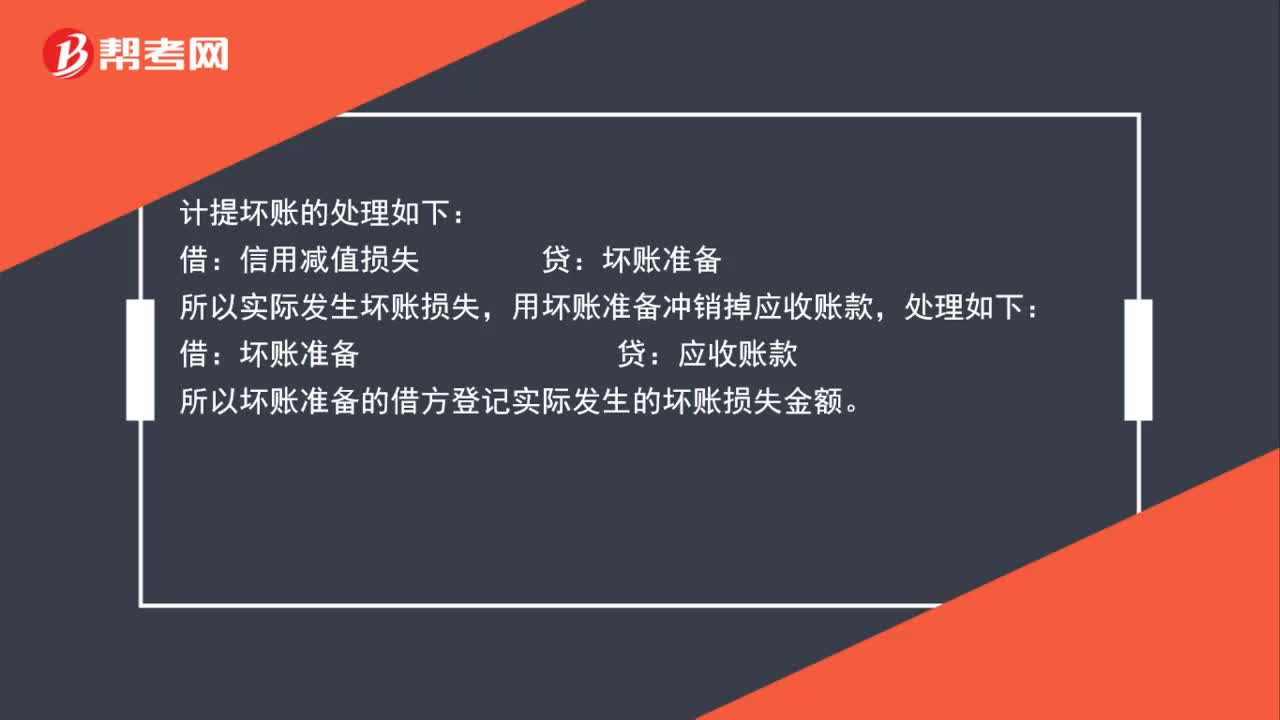

應收賬款賬面價值與應收賬款賬面余額的區(qū)別是什么?:應收賬款賬面價值與應收賬款賬面余額的區(qū)別是什么?列示一個計算等式,就可以清楚的理解他們之間的區(qū)別:應收賬款賬面價值=應收賬款賬面余額-壞賬準備

00:27

00:27

成本費用項目里加工的總金額計量根據(jù)是什么?:成本費用項目里加工的總金額計量根據(jù)是什么?一般企業(yè)成本費用項目里加工的總金額是根據(jù)對方開具的加工票的金額,具體情況還是要根據(jù)加工合同的計量規(guī)則為準確認成本。

03:14

03:14

怎樣根據(jù)總賬賬戶和明細賬戶余額分析計算填列?:怎樣根據(jù)總賬賬戶和明細賬戶余額分析計算填列?期末余額”需要根據(jù)有關明細賬戶的期末余額分析計算填列。應收賬款“預收賬款“賬戶所屬明細賬戶的期末借方余額合計數(shù)”賬戶中有關應收賬款計提的壞賬準備期末余額后的金額填列”總賬科目余額-”長期借款“=有關科目的期末余額-將于一年內(含一年)收回數(shù)后的金額”=有關科目的期末余額-將于一年內(含一年)到期償還數(shù)后的金額,短期借款項目=50萬元

22:57

22:57

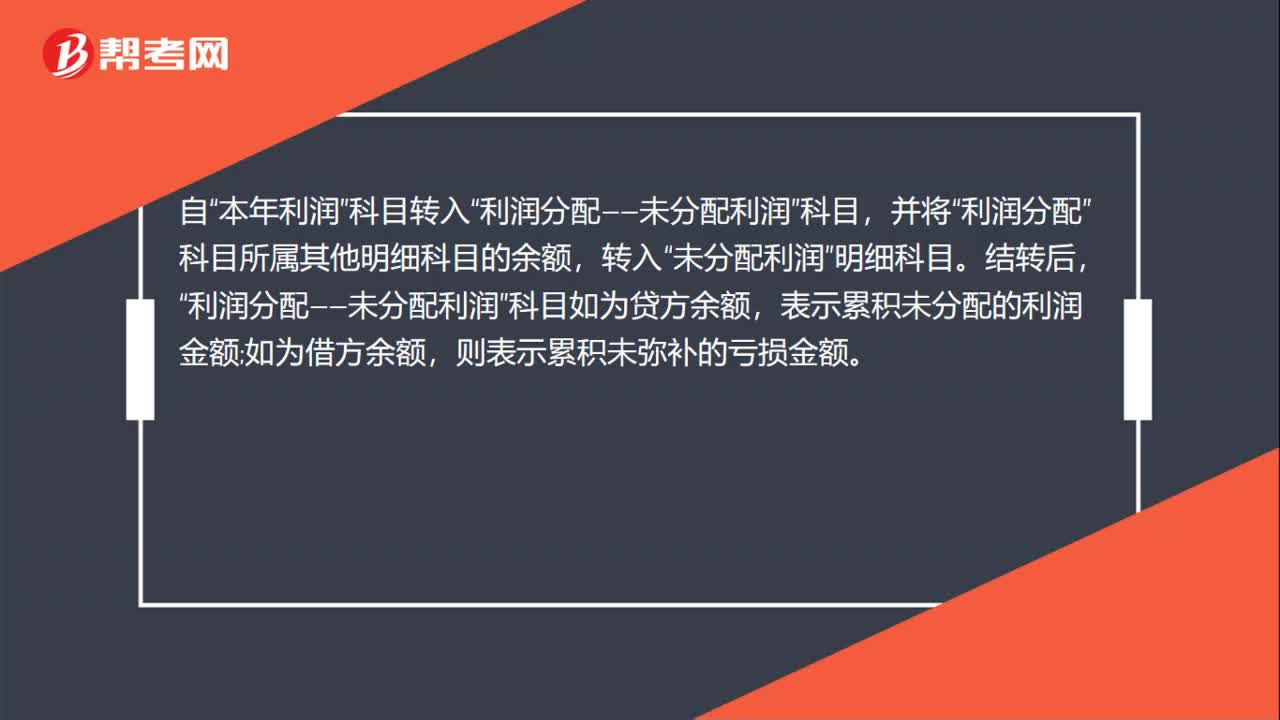

帶你掌握如何根據(jù)明細賬戶余額計算填列資產(chǎn)負債表?:帶你掌握如何根據(jù)明細賬戶余額計算填列資產(chǎn)負債表?根據(jù)明細賬科目余額計算填列的有:兩個科目所屬的相關明細科目的期末貸方余額計算填列”兩個科目所屬的相關明細科目的期末借方余額計算填列“明細期末借方余額-”科目中相關壞賬準備期末余額”明細期末貸方余額+”明細期末貸方余額”明細期末借方余額+,明細期末借方余額(如有壞賬準備要減去相應的壞賬準備)。項目期末余額應列報的金額為( )萬元”

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日