下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:43

02:43增值稅銷售額中包含哪些項目?:銷售額為納稅人銷售貨物或者應稅勞務向購買方收取的全部價款和價外費用,但是不包括收取的銷項稅額。包括價外向購買方收取的手續(xù)費、補貼、基金、集資費、返還利潤、獎勵費、違約金、滯納金、延期付款利息、賠償金、代收款項、代墊款項、包裝費、包裝物租金、儲備費、優(yōu)質費、運輸裝卸費以及其他各種性質的價外收費。1.承運部門的運輸費用發(fā)票開具給購買方的;(三)同時符合以下條件代為收取的政府性基金或者行政事業(yè)性收費:

09:42

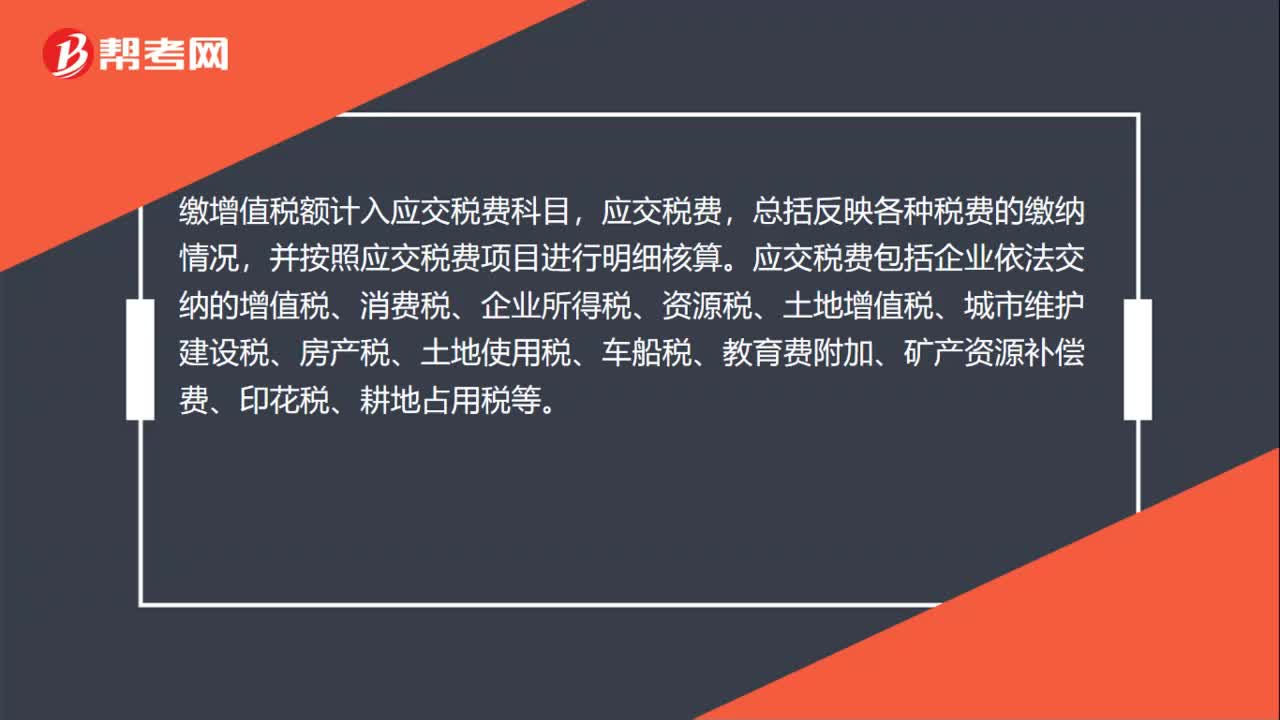

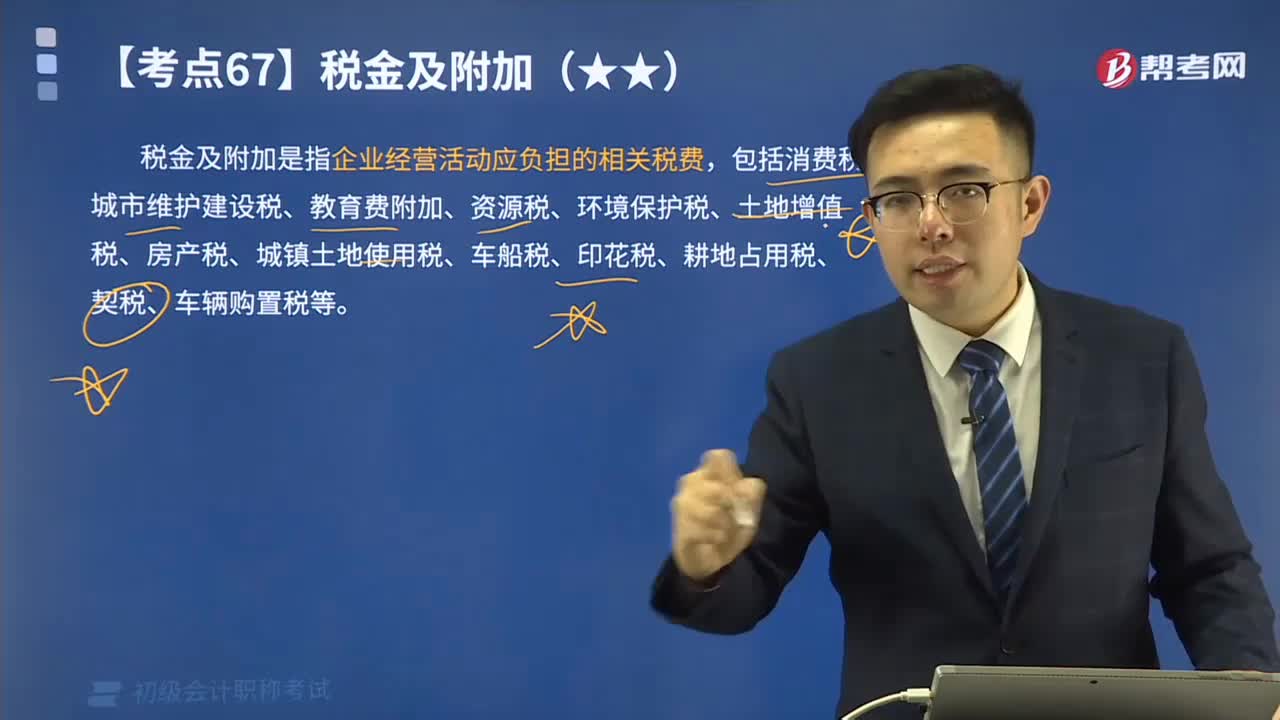

09:42稅金及附加的含義是什么?其會計科目應如何設置?:稅金及附加是指企業(yè)經(jīng)營活動應負擔的相關稅費,應交稅費——應交消費稅:——應交房產稅。——應交車船稅,(二)繳納不需要預計應交數(shù)的稅金。與城建稅、教育費附加有關的會計分錄如下,——應交教育費附加 18 000,(1)計算應交房產稅額16 800元[2 000 000×(1-30%)×1.2%],應交稅費——應交房產稅 16 800”應交稅費——應交房產稅16 800“

01:08

01:08增值稅專用發(fā)票(紅字)是什么?:增值稅專用發(fā)票(紅字)是什么?增值稅專用發(fā)票開紅字,就是指開具的增值稅專用發(fā)票發(fā)生發(fā)票開具錯誤或者購貨方退貨等情況,需要作廢發(fā)票,但由于發(fā)票已跨月,或者對方已經(jīng)認證抵扣、記賬,無法作廢發(fā)票,只能開具負數(shù)增值稅專用發(fā)票沖銷已經(jīng)開具的增值稅專用發(fā)票,這種負數(shù)發(fā)票,就是紅字發(fā)票,增值稅專用發(fā)票開紅字就是開具負數(shù)的增值稅專用發(fā)票。

00:54

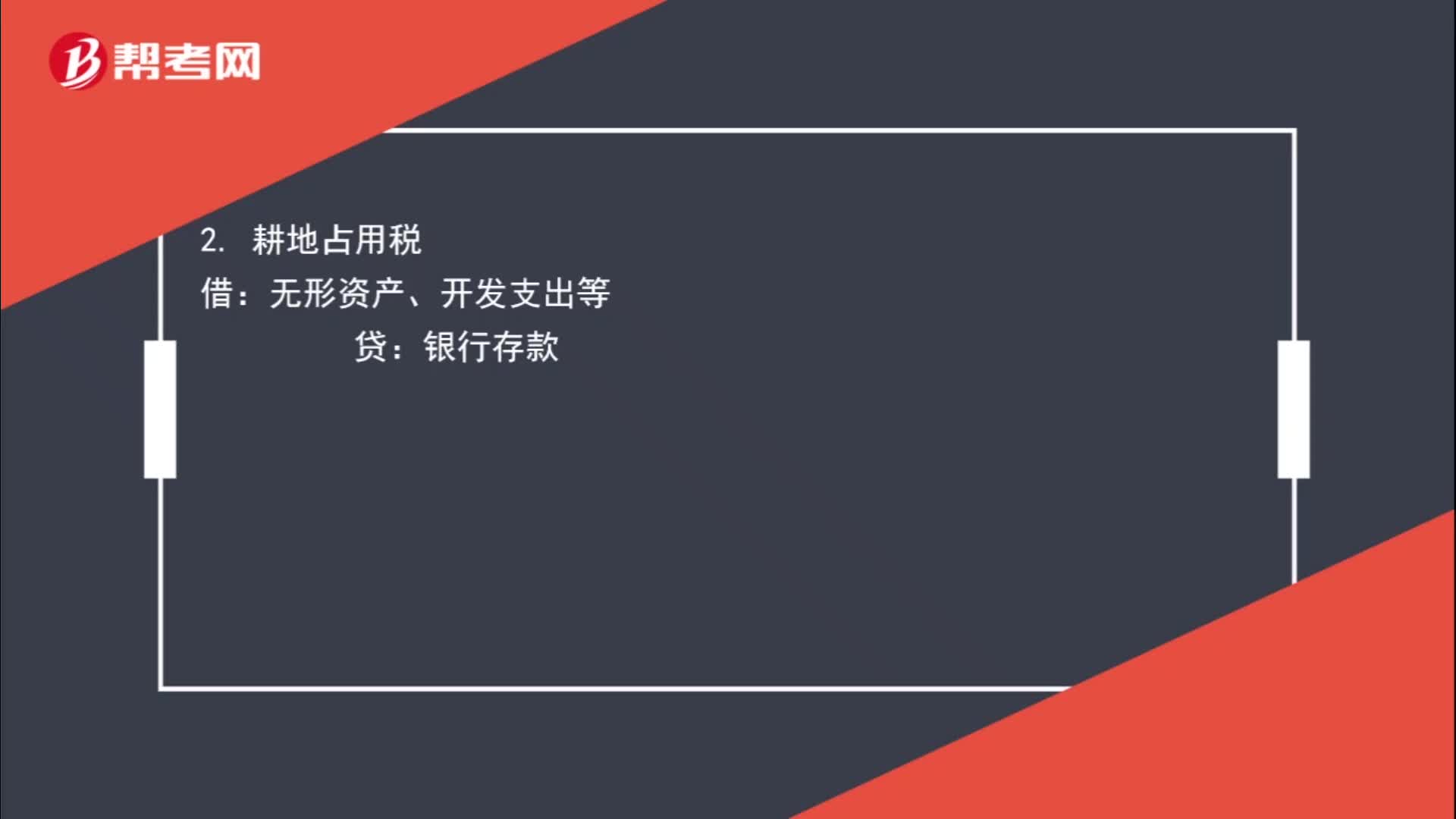

00:54不通過“應交稅費”科目核算的有哪些?:應交稅費”科目核算的有哪些?稅金及附加:2. 耕地占用稅:無形資產、開發(fā)支出等:無形資產、固定資產等4. 車輛購置稅借固定資產貸銀行存款

01:04

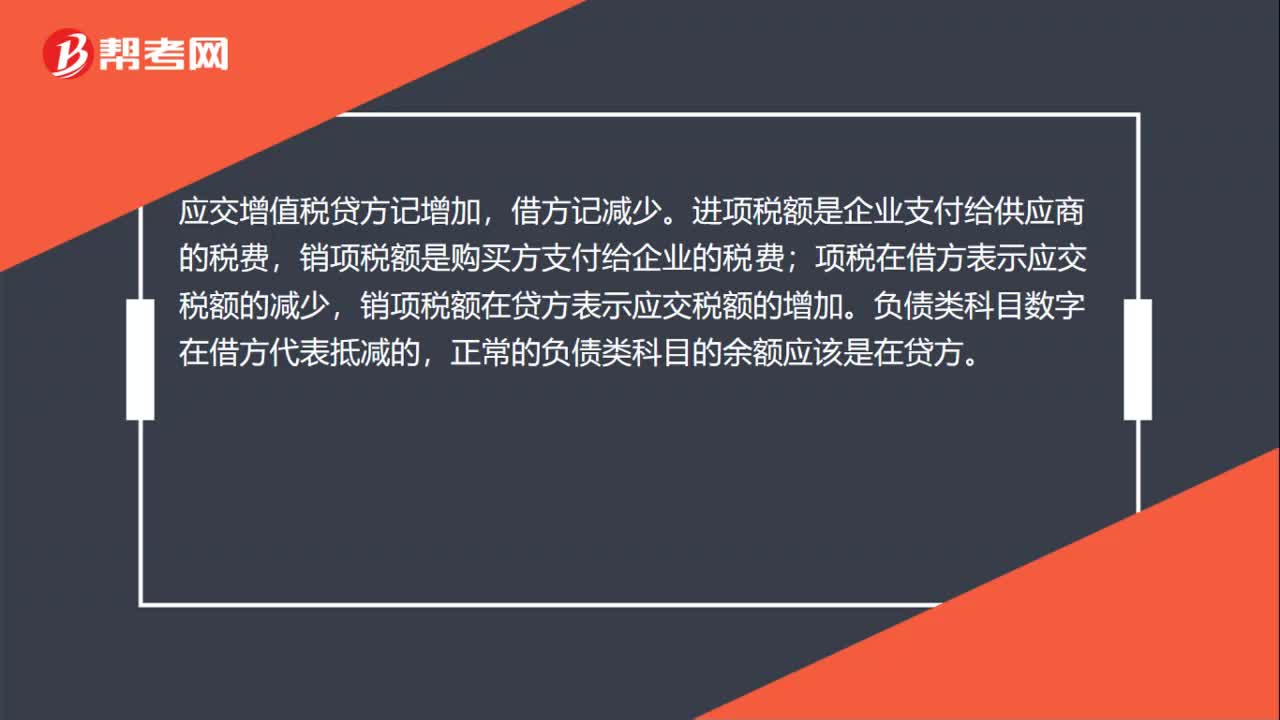

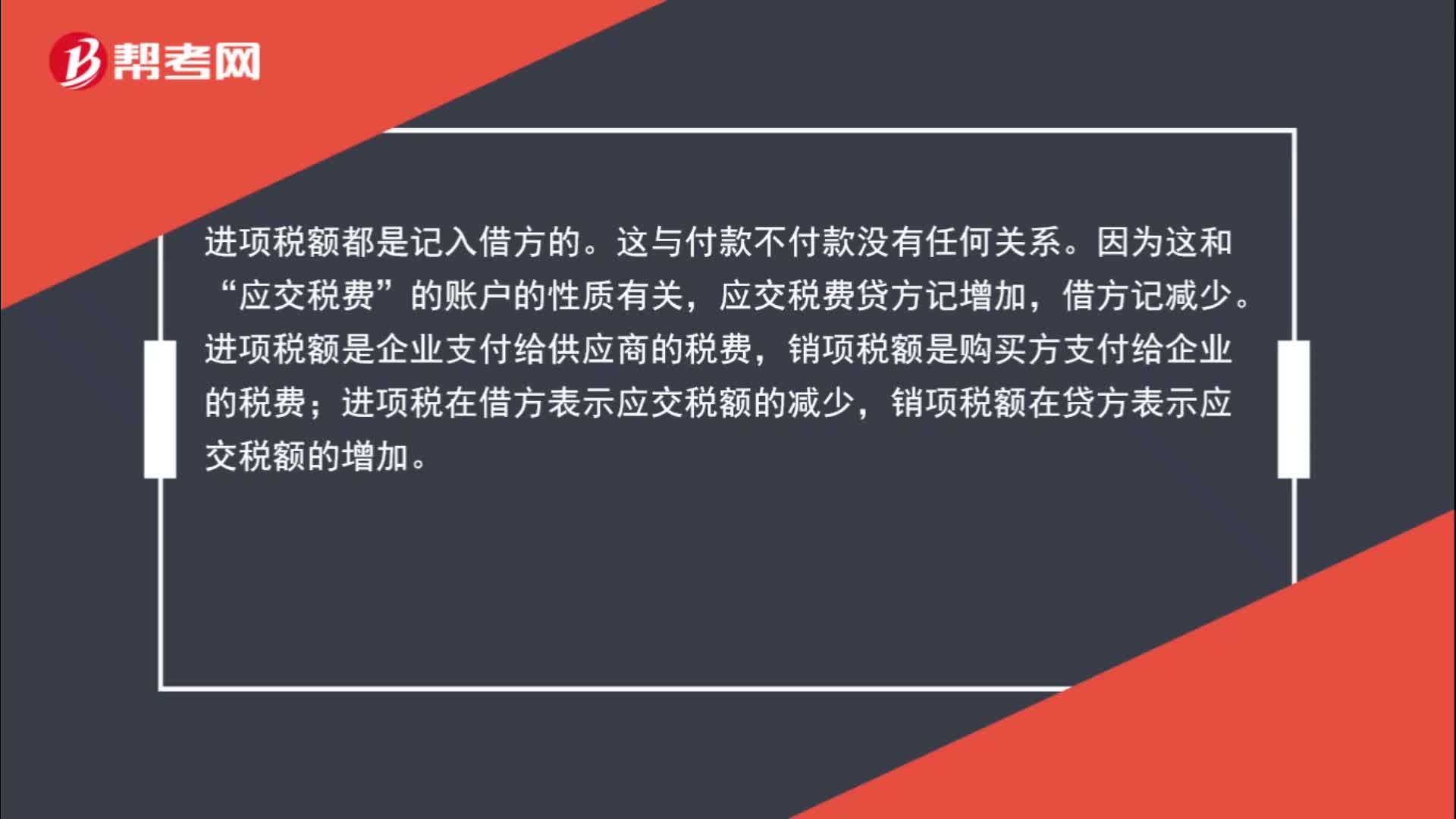

01:04為什么購進貨物應交增值稅記借方?:為什么購進貨物應交增值稅記借方?進項稅額都是記入借方的。這與付款不付款沒有任何關系。因為這和“應交稅費”的賬戶的性質有關,應交稅費貸方記增加,借方記減少。進項稅額是企業(yè)支付給供應商的稅費,銷項稅額是購買方支付給企業(yè)的稅費;進項稅在借方表示應交稅額的減少,銷項稅額在貸方表示應交稅額的增加。

00:59

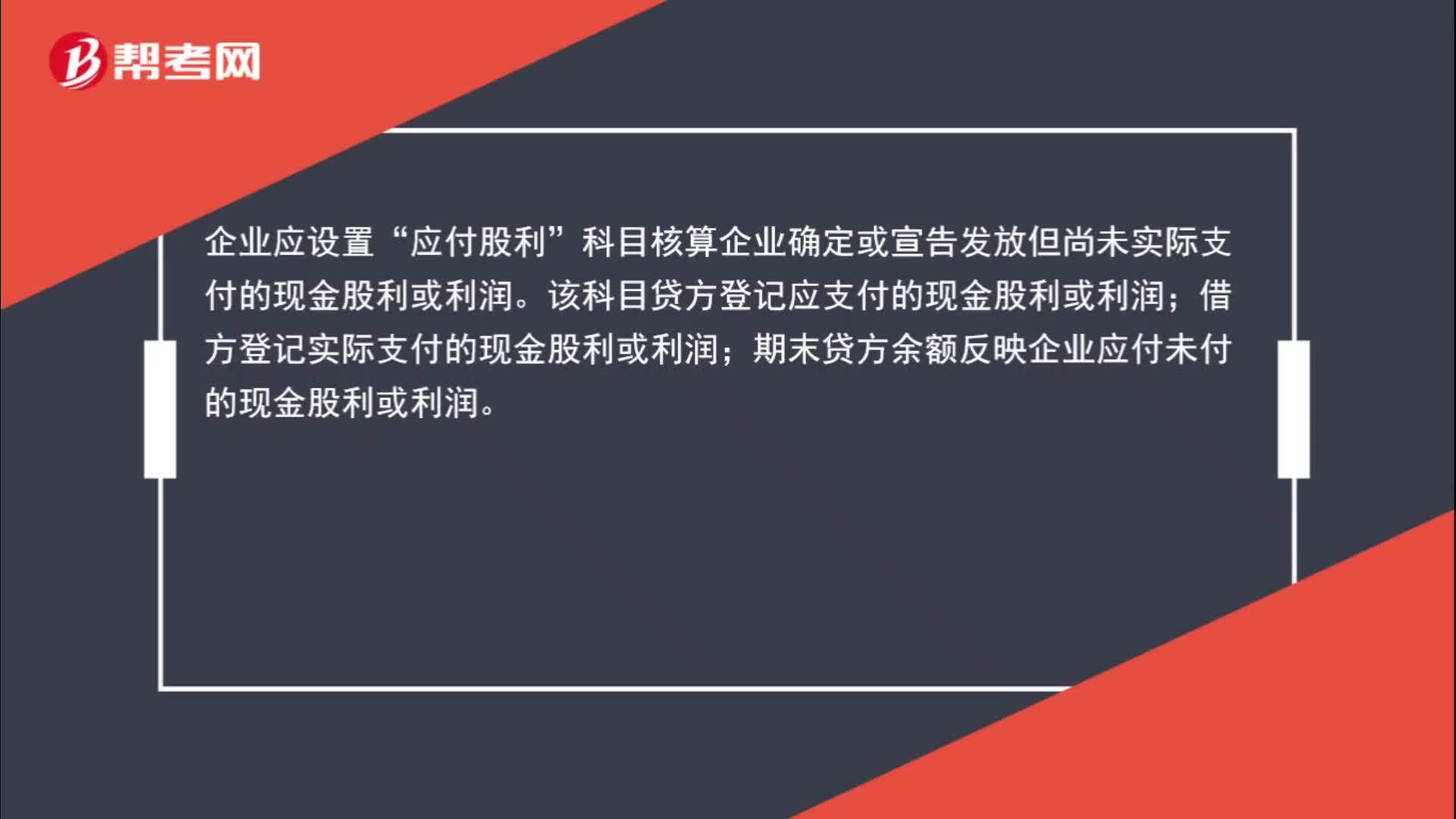

00:59什么時候用應付股利科目?:什么時候用應付股利科目?企業(yè)應設置“應付股利”科目核算企業(yè)確定或宣告發(fā)放但尚未實際支付的現(xiàn)金股利或利潤。該科目貸方登記應支付的現(xiàn)金股利或利潤;借方登記實際支付的現(xiàn)金股利或利潤;期末貸方余額反映企業(yè)應付未付的現(xiàn)金股利或利潤。

02:30

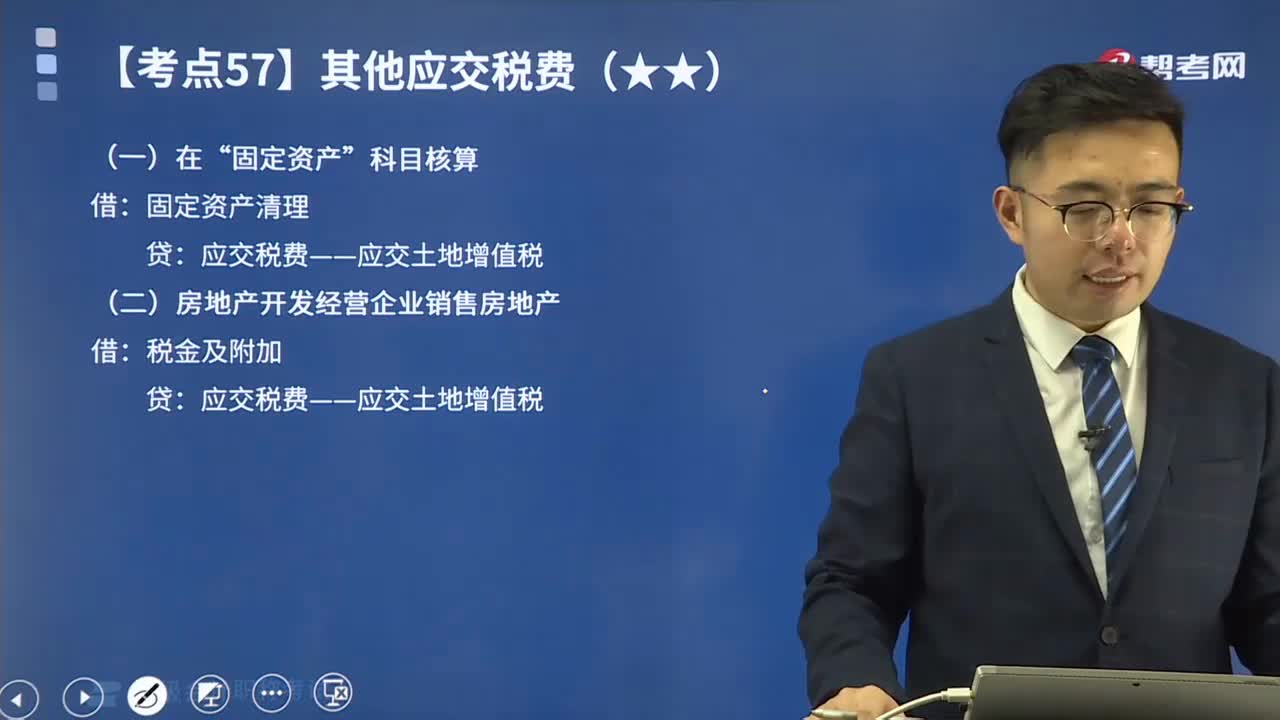

02:30其他應交稅費中應交土地增值稅如何進行會計處理?:其他應交稅費中應交土地增值稅如何進行會計處理?土地增值稅是指轉讓國有土地使用權、地上的建筑物及其附著物并取得收入的單位和個人,以轉讓所取得的收入包括貨幣收入、實物收入和其他收入減去法定扣除項目金額后的增值額為計稅依據(jù)向國家繳納的一種稅賦,土地增值稅是對轉讓國有土地使用權、地上的建筑物及其附著物(簡稱轉讓房地產)并取得增值性收入的單位和個人所征收的一種稅。土地增值稅采用四級超率累進稅率。

00:24

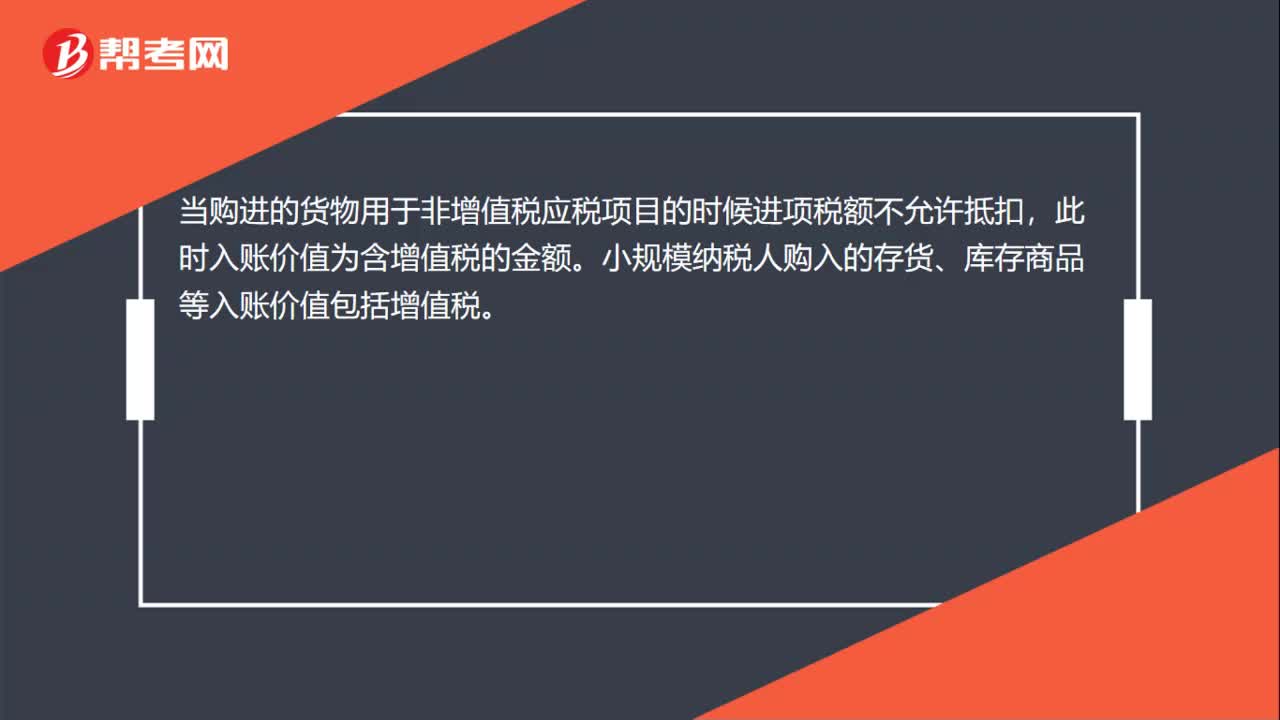

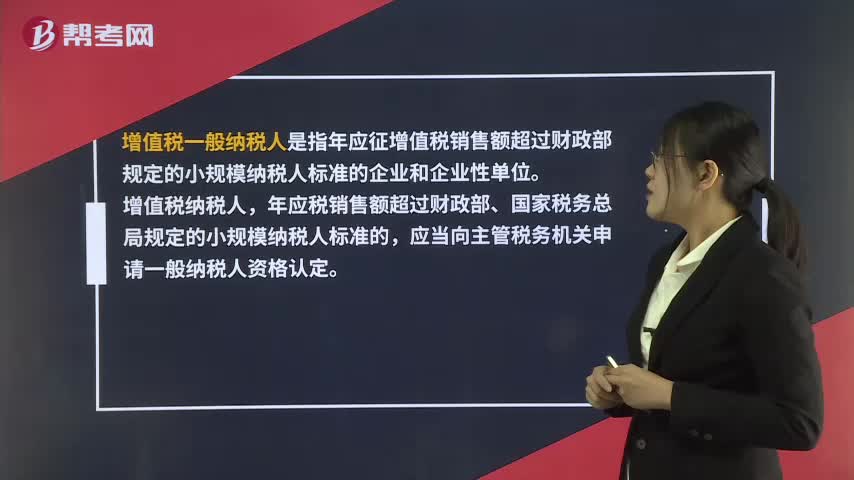

00:24小規(guī)模納稅人的科目應如何設置?:小規(guī)模納稅人的科目應如何設置?其銷售收入的核算與一般納稅人相同,其應納增值稅稅額通過“由于小規(guī)模納稅人不得抵扣進項稅額,應交稅費一應交增值稅”應交稅費——應交增值稅(不再設專欄),——轉讓金融商品應交增值稅,——代扣代交增值稅。企業(yè)以賬面金額10000元(不含稅價格)結轉至,有5000元的乙材料購入業(yè)務取得的增值稅專用發(fā)票不符合規(guī)定。相應稅金850元已于月抵扣。稅務機關要求該企業(yè)在本月調賬:

00:44

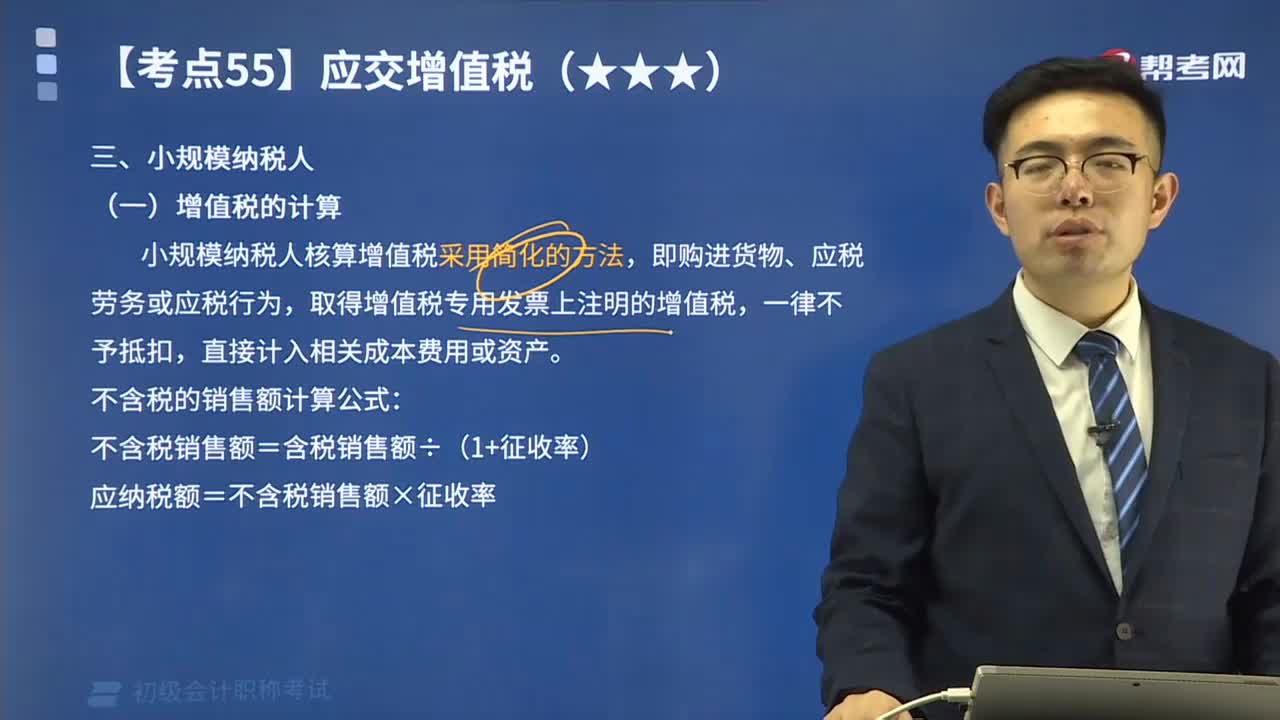

00:44小規(guī)模納稅人增值稅的計算方法是什么?:小規(guī)模納稅人增值稅的計算方法是什么?小規(guī)模納稅人核算增值稅采用簡化的方法,取得增值稅專用發(fā)票上注明的增值稅,應納稅額=不含稅銷售額×征收率,【例題】某納稅人為增值稅小規(guī)模納稅人;自行開具增值稅普通發(fā)票價稅合計5.15萬元,到稅務機關代開增值稅專用發(fā)票上注明的不含額10萬元,代開增值稅專用發(fā)票不含稅收入=10萬元;稅控器具開具普通發(fā)票不含稅收入=5.15(1+3%)=5萬元;

01:53

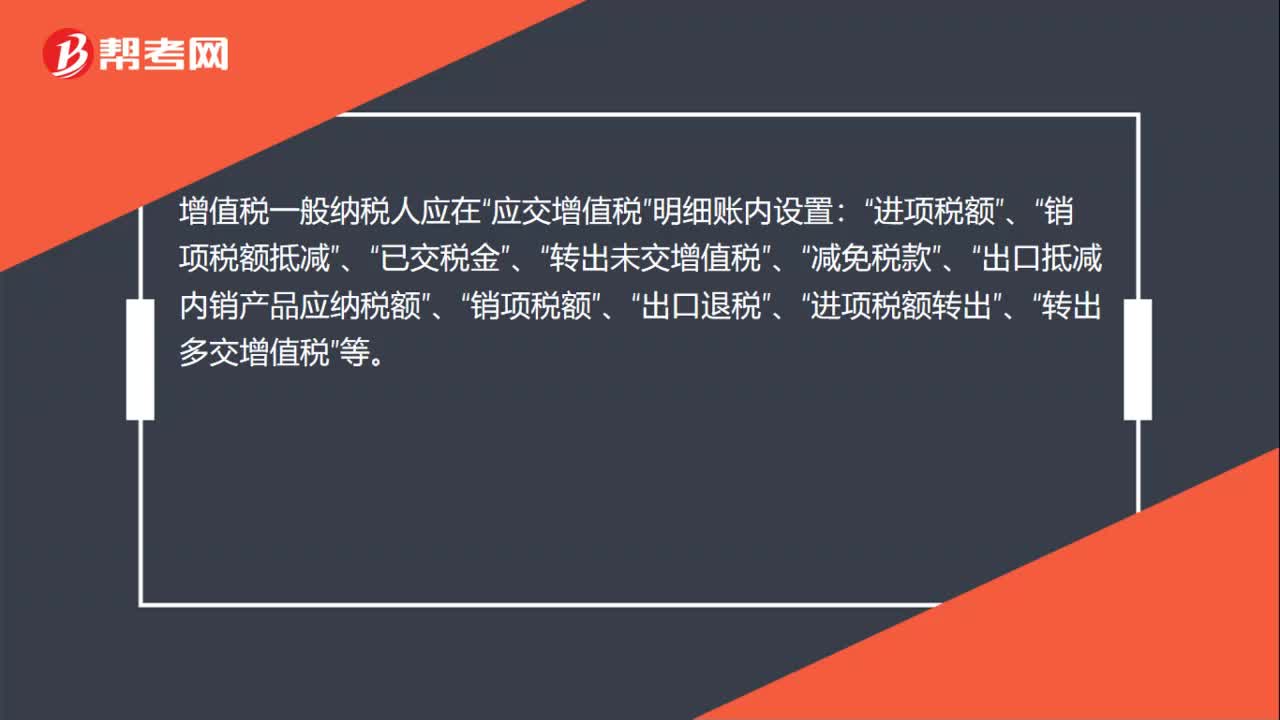

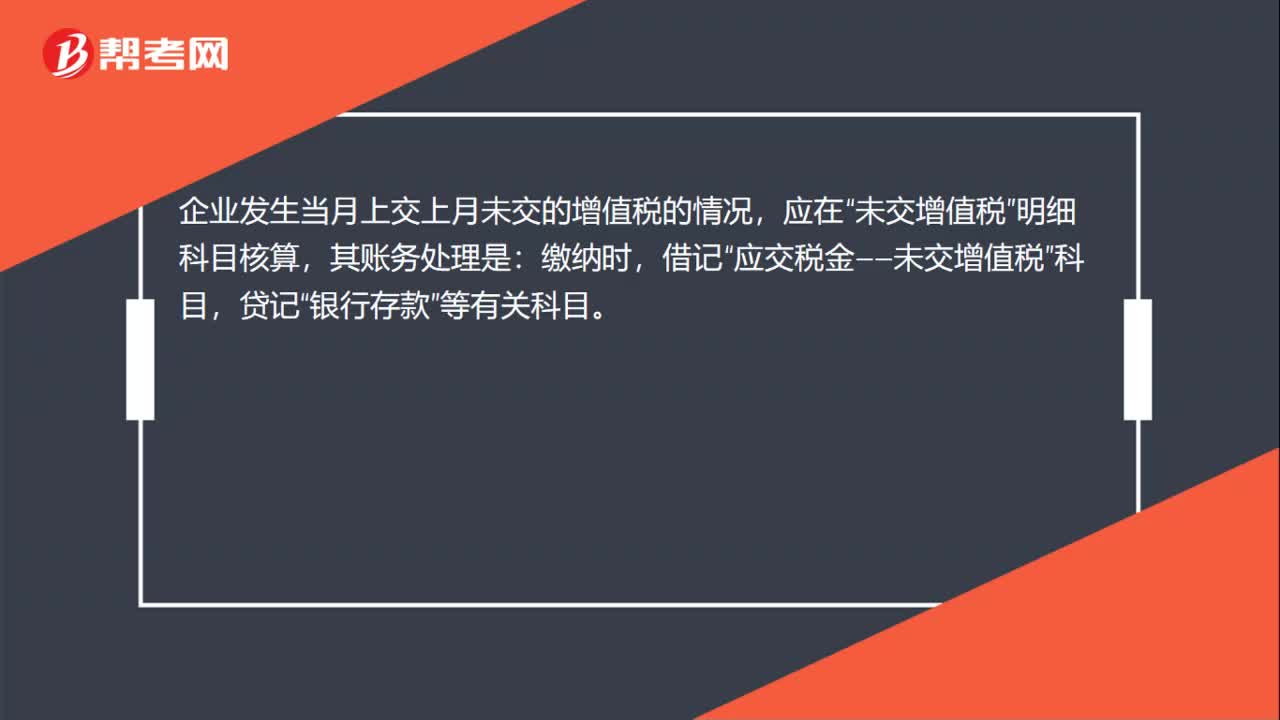

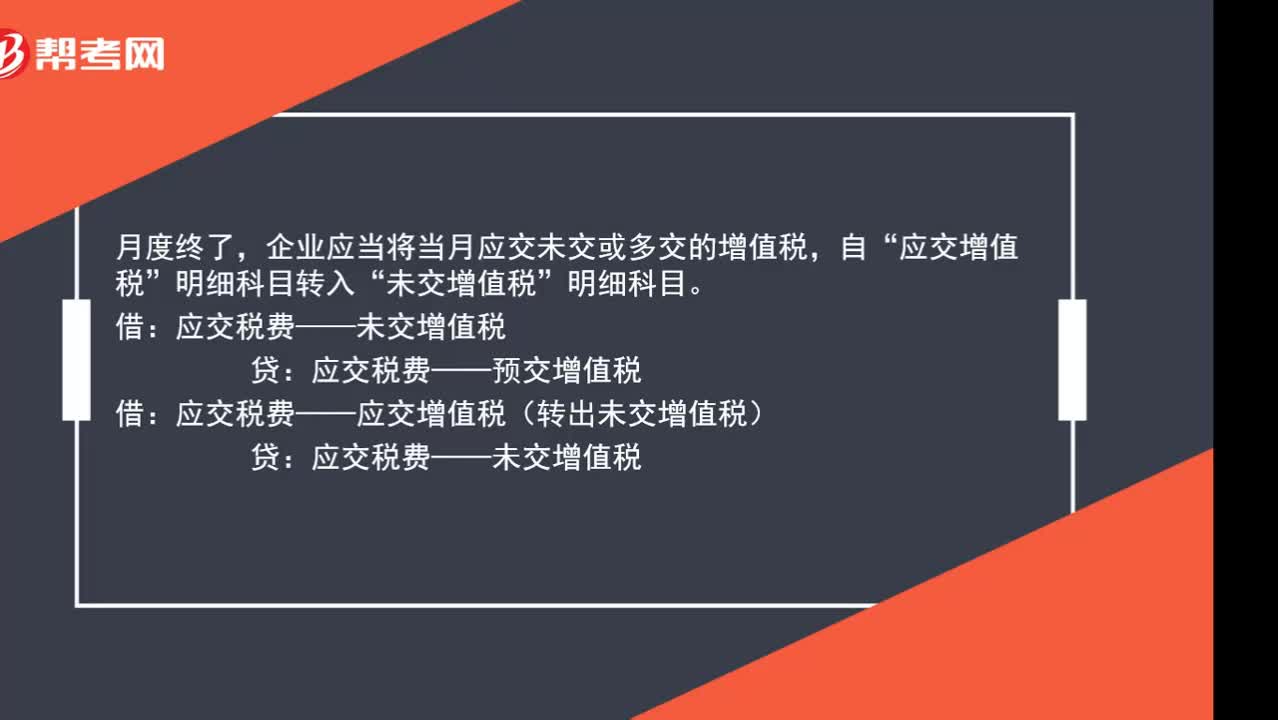

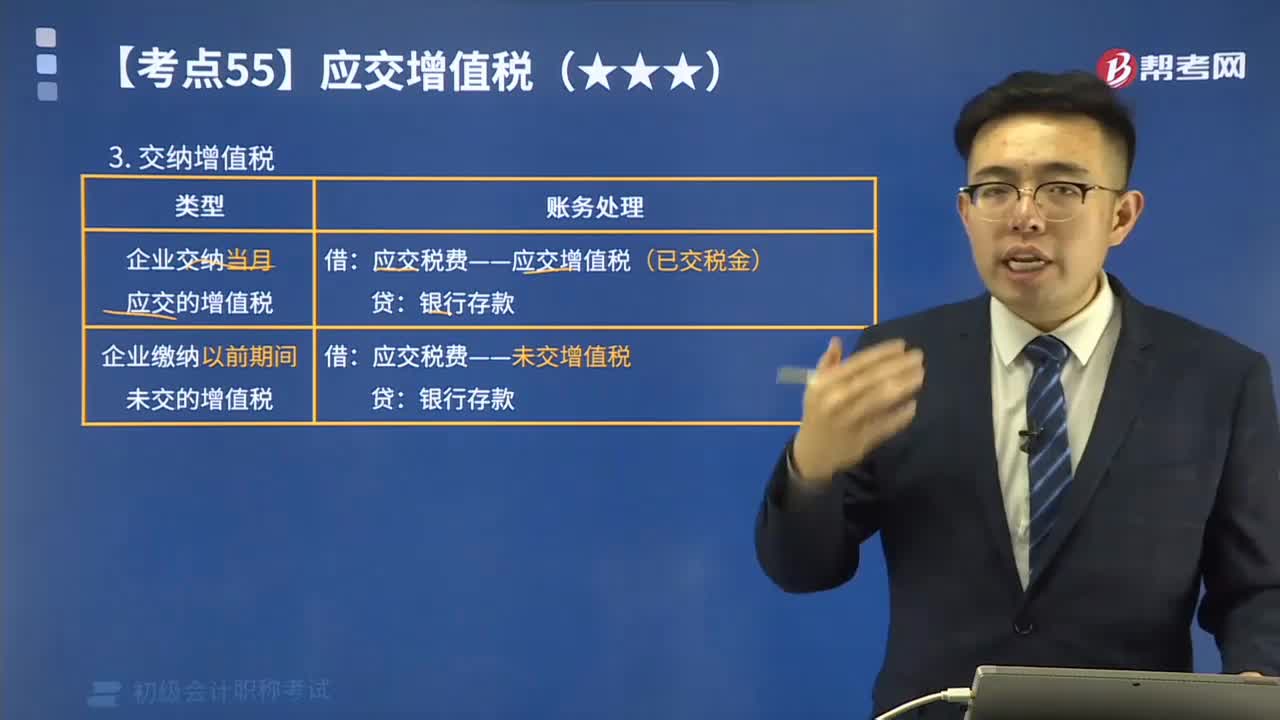

01:53月末轉出多交增值稅和未交增值稅如何進行會計處理?:月末轉出多交增值稅和未交增值稅如何進行會計處理?核算增值稅應該在應交稅費科目下設置“應交增值稅”未交增值稅”輔導期一般納稅人還需要設置“待抵扣進項稅額”應交稅費-應交增值稅“日常記帳涉及到的明細專欄”進項稅額、已交稅金、銷項稅額、進項稅額轉出:轉出未交增值稅和轉出多交增值稅:甲公司將尚未交納的其余增值稅稅款50 000元進行轉賬。甲公司編制如下會計分錄:

02:09

02:09如何計算應交納的增值稅?:如何計算應交納的增值稅?增值稅的納稅人按照納稅人的經(jīng)營規(guī)模及會計核算的健全程度,小規(guī)模納稅企業(yè)應納增值稅額=銷售額×規(guī)定的征收率;一般納稅企業(yè)應納增值稅額=當期銷項稅額-當期準予扣除的進項稅額。增值稅應繳納的類型(看下圖):甲公司當月發(fā)生增值稅銷項稅額合計為525 200元,增值稅進項稅額轉出合計為29 900元,增值稅進項稅額合計為195 050元。甲公司當月應交增值稅計算結果如下:

13:24

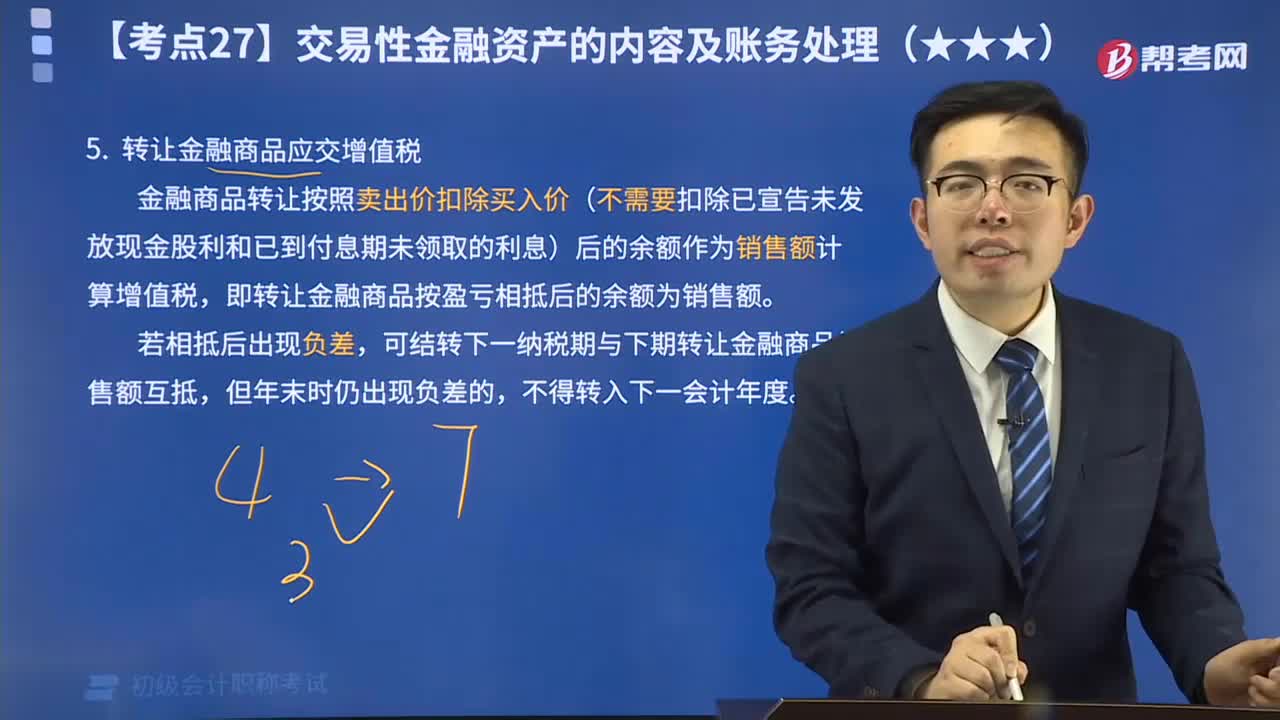

13:24轉讓金融商品應交增值稅視頻解說:金融商品轉讓按照賣出價扣除買入價(不需要扣除已宣告未發(fā)放現(xiàn)金股利和已到付息期未領取的利息)后的余額作為銷售額計算增值稅,即轉讓金融商品按盈虧相抵后的余額為銷售額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日