下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:39

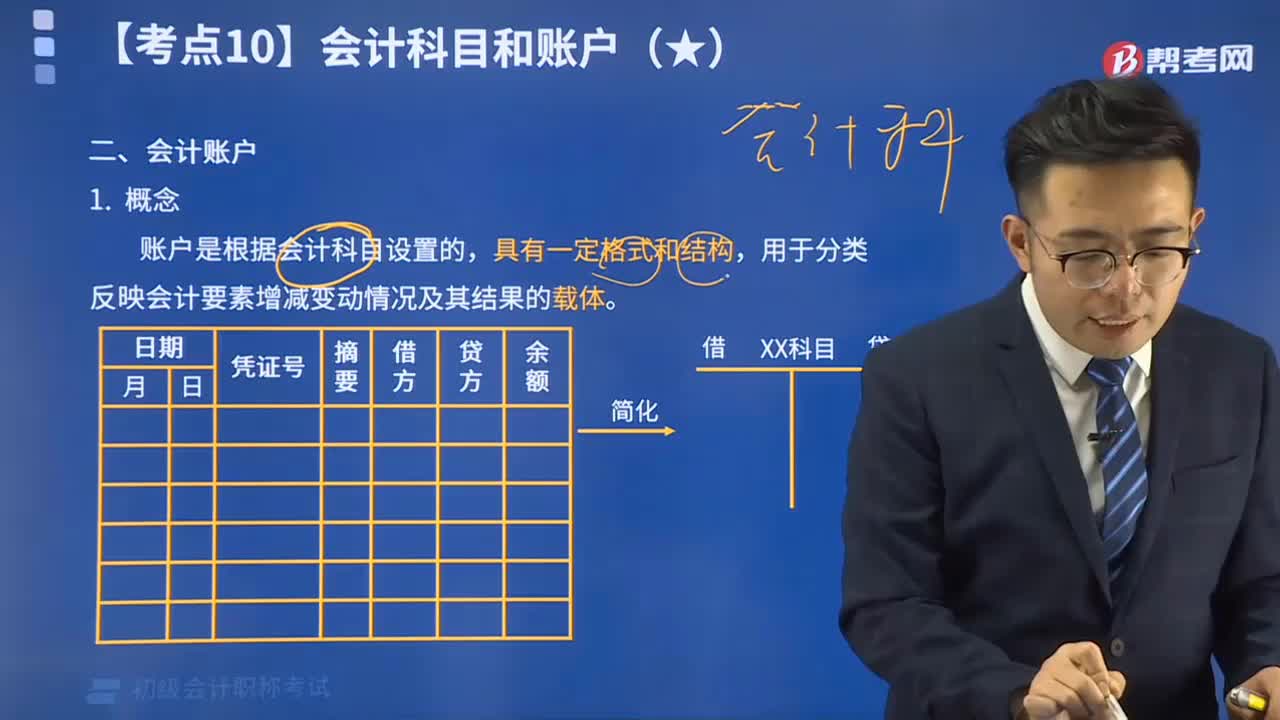

03:39什么是會計賬戶?:什么是會計賬戶?會計賬戶是根據(jù)會計科目設置的,會計科目是賬戶的名稱,同會計科目分類相對應,賬戶可以根據(jù)其核算的經(jīng)濟內容、提供信息的詳細程度及其統(tǒng)馭關系進行分類。會計科目和會計賬戶不加嚴格區(qū)分,下面是針對初級會計考試的知識點舉出的例題,【例題?單選題】賬戶設置的依據(jù)是()。A.會計科目,B.會計要素,C.會計對象。D.會計主體【解析】會計賬戶是根據(jù)會計科目設置的

03:14

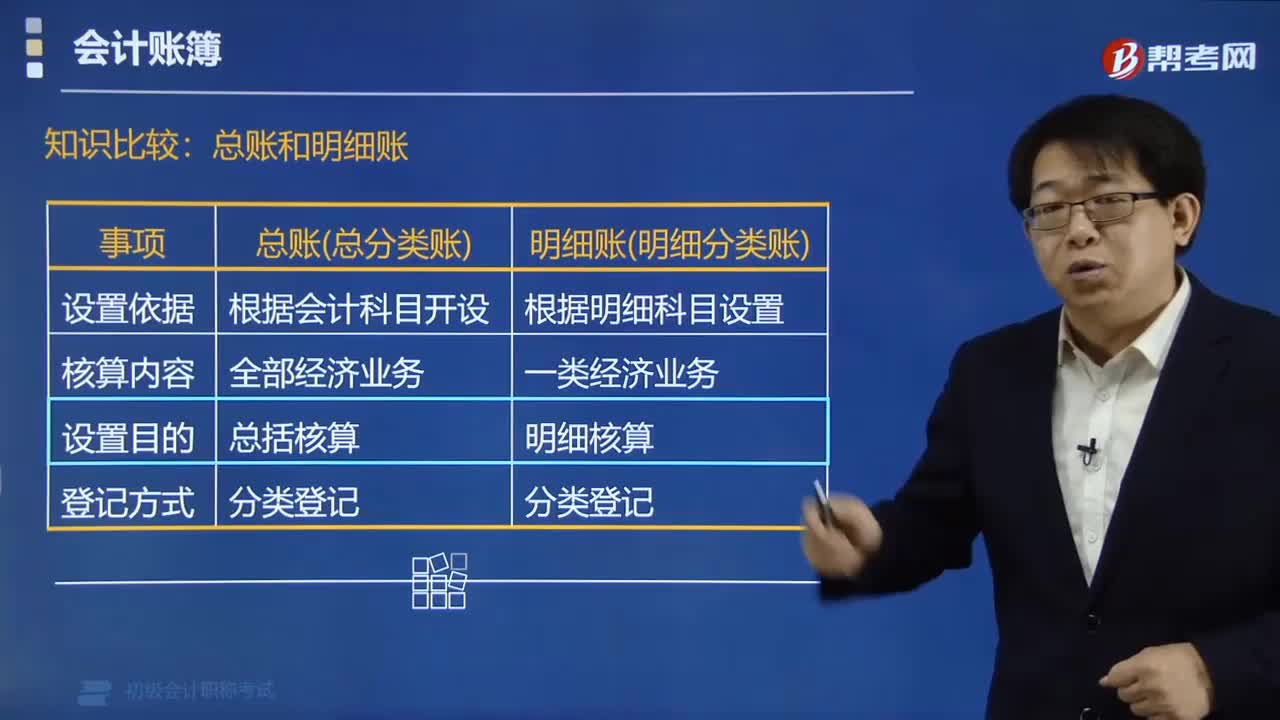

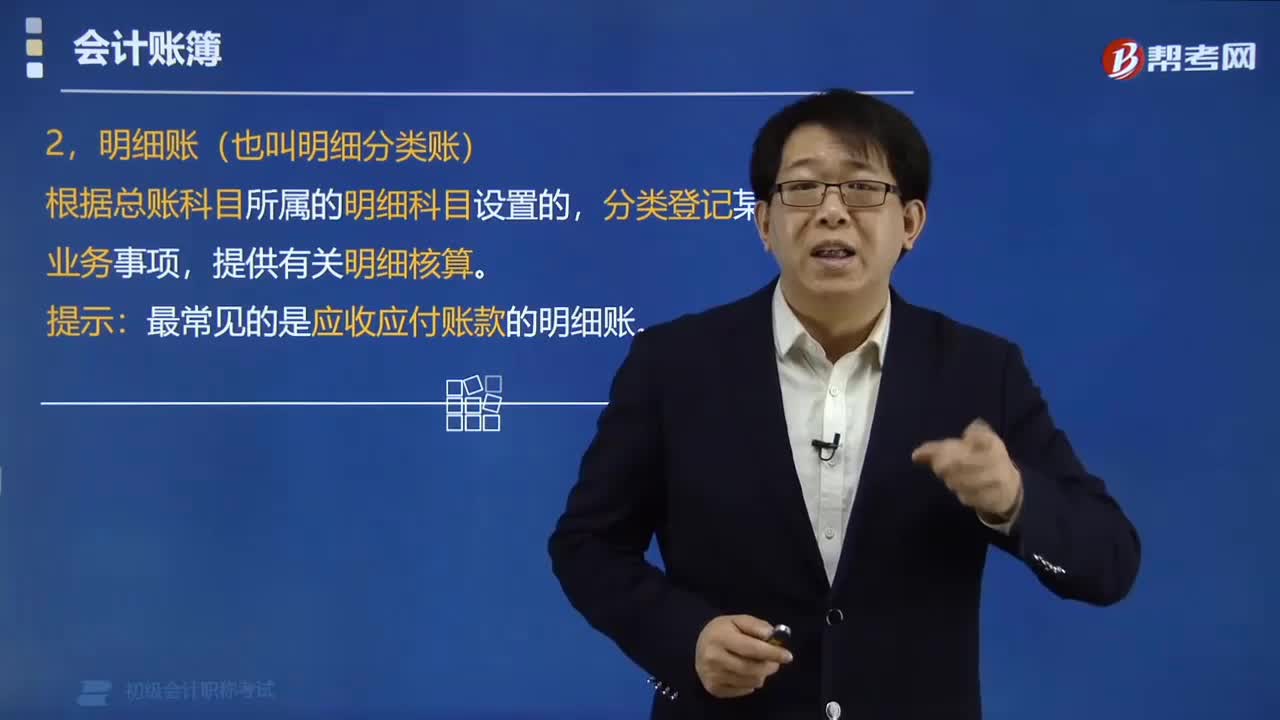

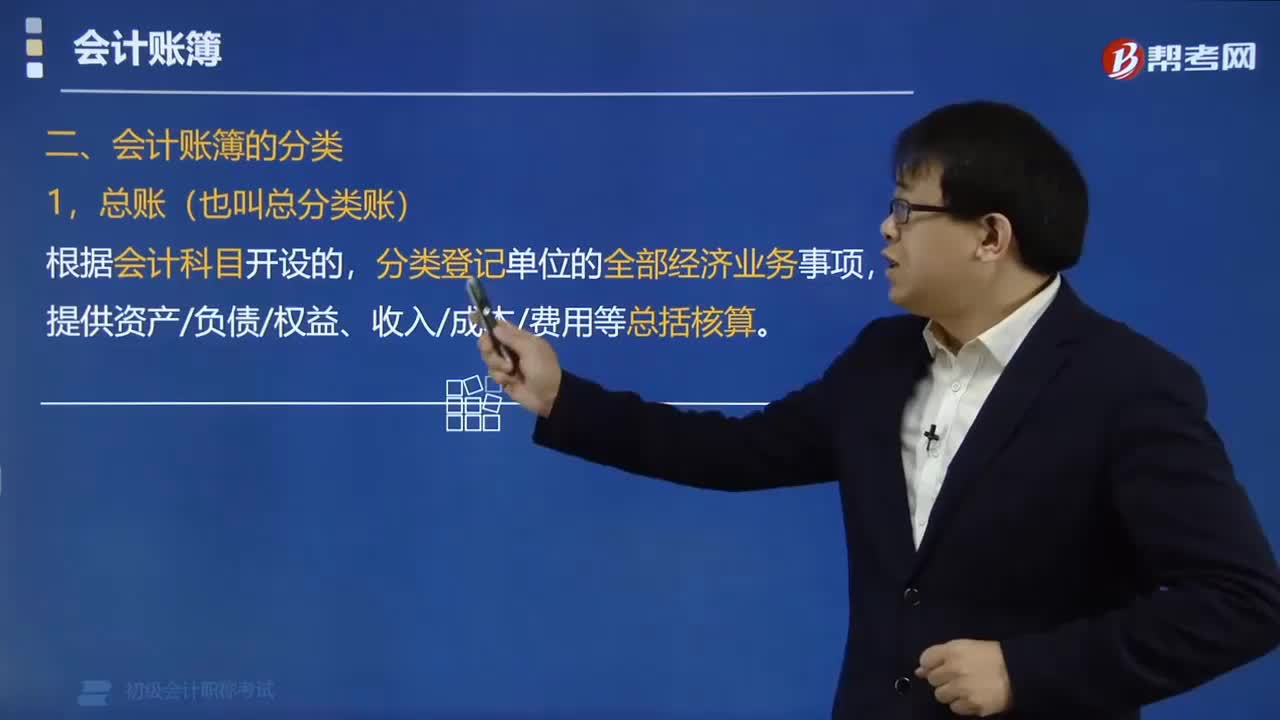

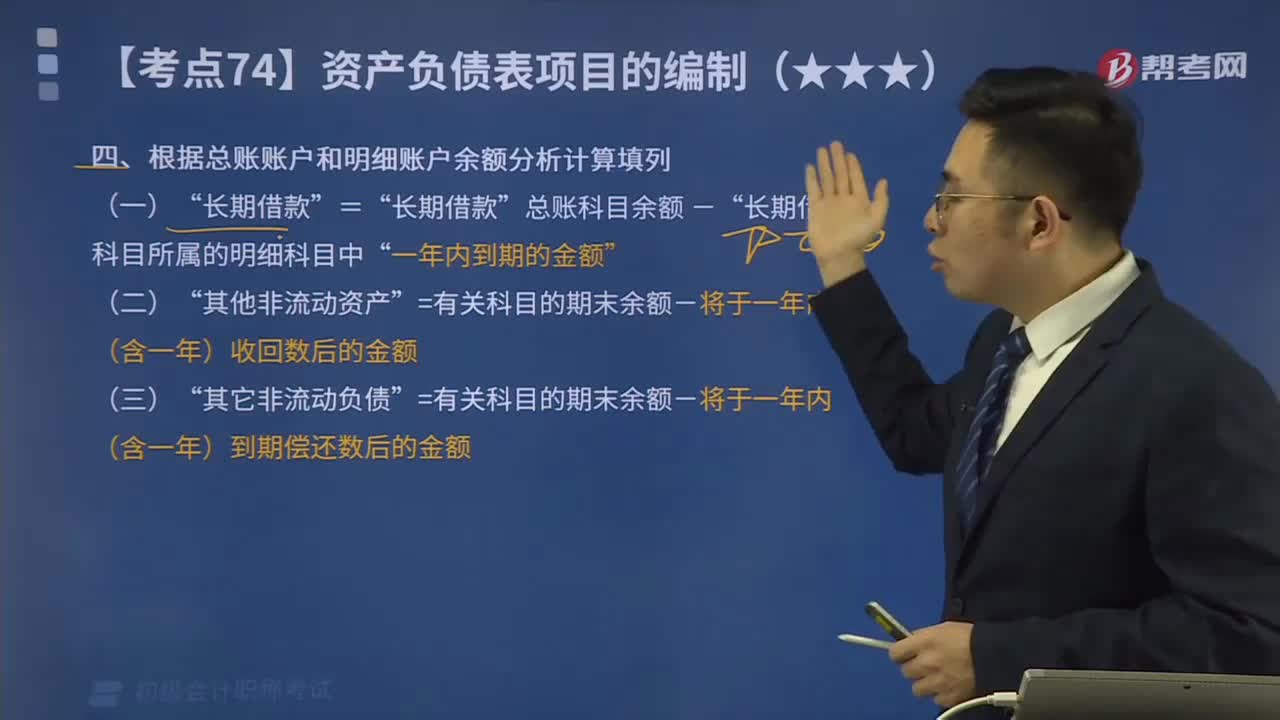

03:14怎樣根據(jù)總賬賬戶和明細賬戶余額分析計算填列?:怎樣根據(jù)總賬賬戶和明細賬戶余額分析計算填列?期末余額”需要根據(jù)有關明細賬戶的期末余額分析計算填列。應收賬款“預收賬款“賬戶所屬明細賬戶的期末借方余額合計數(shù)”賬戶中有關應收賬款計提的壞賬準備期末余額后的金額填列”總賬科目余額-”長期借款“=有關科目的期末余額-將于一年內(含一年)收回數(shù)后的金額”=有關科目的期末余額-將于一年內(含一年)到期償還數(shù)后的金額,短期借款項目=50萬元

06:52

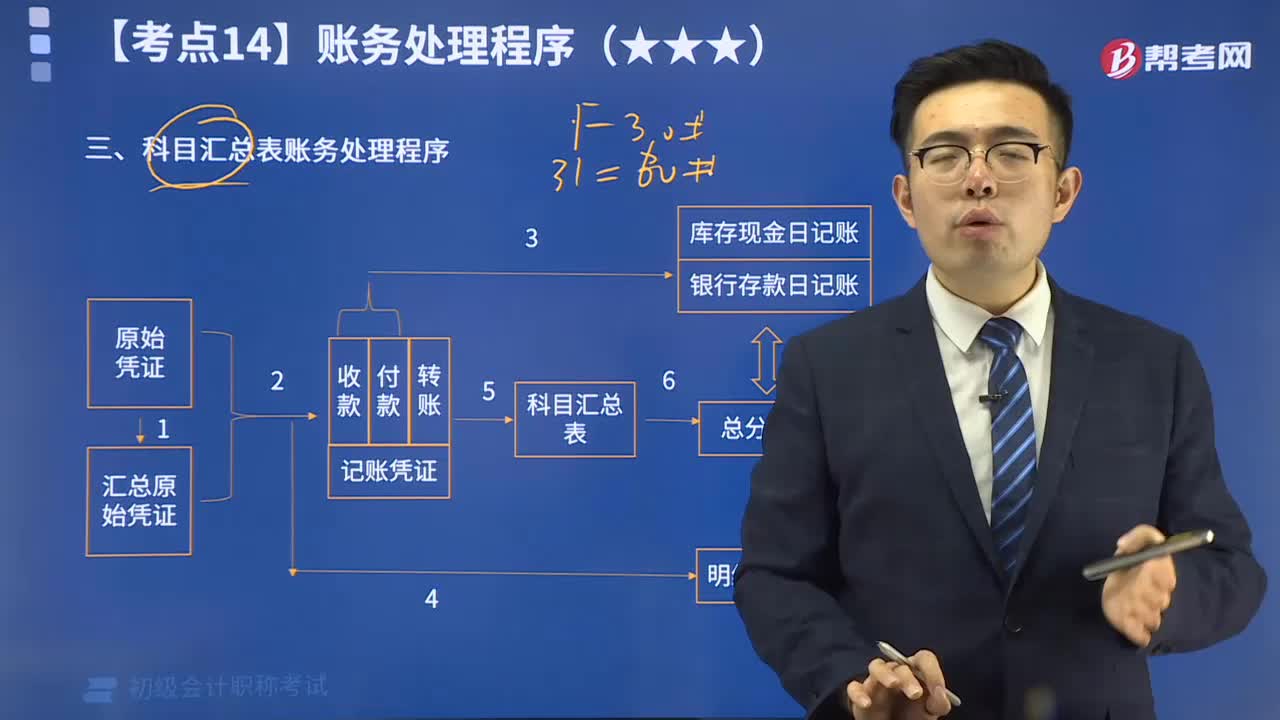

06:52科目匯總表賬務處理程序的特點是什么?:科目匯總表賬務處理程序的特點是:定期地將所有的記賬憑證編制成科目匯總表,然后再根據(jù)科目匯總表登記總分類賬。科目匯總表賬務處理程序又稱記賬憑證匯總表賬務處理程序,它是根據(jù)記賬憑證定期編制科目匯總表,再根據(jù)科目匯總表登記總分類賬的一種賬務處理程序。根據(jù)各種記賬憑證編制科目匯總表;根據(jù)科目匯總表登記總分類賬;將庫存現(xiàn)金日記賬、銀行存款日記賬和明細分類賬的余額同有關總分類賬的余額核對相符;

05:27

05:27匯總記賬憑證賬務處理程序有什么優(yōu)缺點?:匯總記賬憑證賬務處理程序有什么優(yōu)缺點?匯總記賬憑證賬務處理程序的優(yōu)點是:匯總記賬憑證是指對一段時期內同類記賬憑證進行定期匯總而編制的記賬憑證。匯總記賬憑證可以分為匯總收款憑證、匯總付款憑證和匯總轉賬憑證,匯總記賬憑證賬務處理程序的具體步驟,填制通用記賬憑證,也可以填制收款憑證、付款憑證和轉賬憑證;根據(jù)收款憑證、付款憑證逐筆登記庫存現(xiàn)金日記賬和銀行存款日記賬;根據(jù)原始憑證、匯總原始憑證和記賬憑證。

07:38

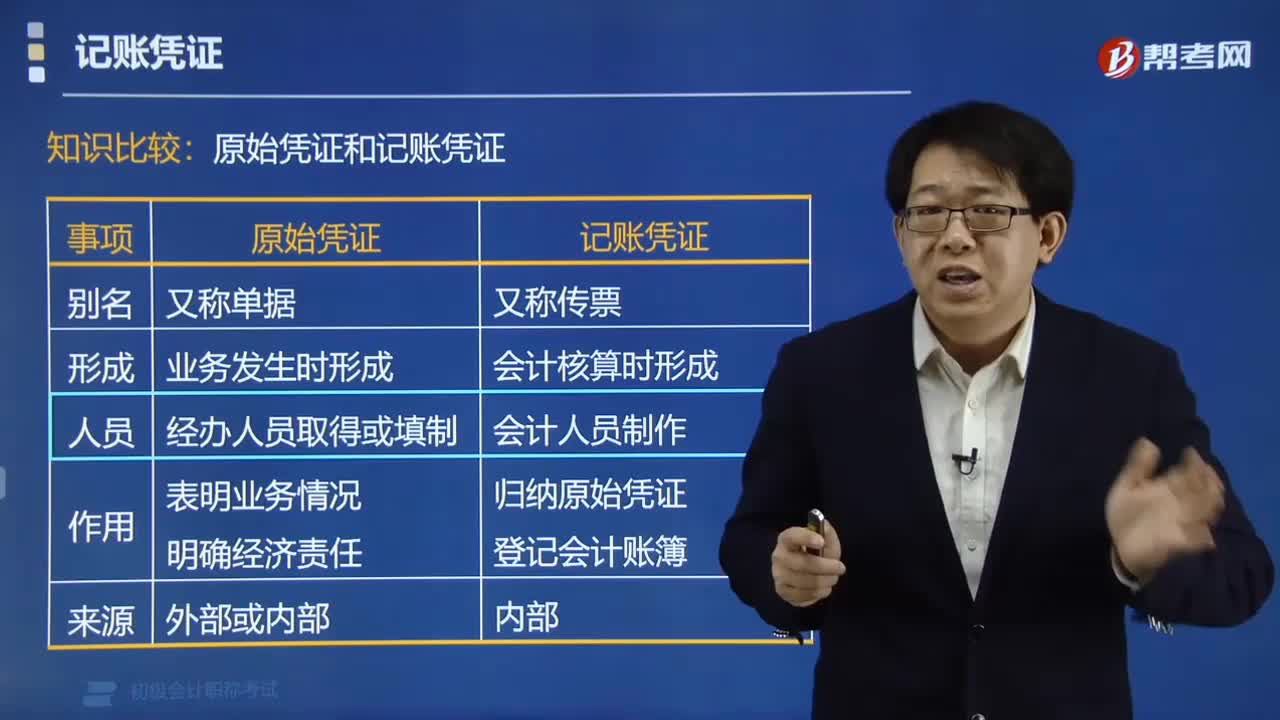

07:38記賬憑證賬務處理程序是指什么?:記賬憑證賬務處理程序是指什么?記賬憑證賬務處理程序是指對發(fā)生的經(jīng)濟業(yè)務,先根據(jù)原始憑證或匯總原始憑證填制記賬憑證,再直接根據(jù)記賬憑證登記總分類賬的一種賬務處理程序,主要有記賬憑證賬務處理程序、匯總記賬憑證賬務處理程序和科目匯總表賬務處理程序,記賬憑證賬務處理程序一共有七個步驟,根據(jù)原始憑證填制匯總原始憑證;填制通用記賬憑證,也可以填制收款憑證、付款憑證和轉賬憑證;

00:24

00:24記賬憑證賬務處理程序是什么?:記賬憑證賬務處理程序是什么?記賬憑證賬務處理程序是指發(fā)生的經(jīng)濟業(yè)務事項,都要根據(jù)原始憑證或匯總原始憑證編制記賬憑證,然后根據(jù)記賬憑證直接登記總分類賬的一種賬務處理程序。

01:41

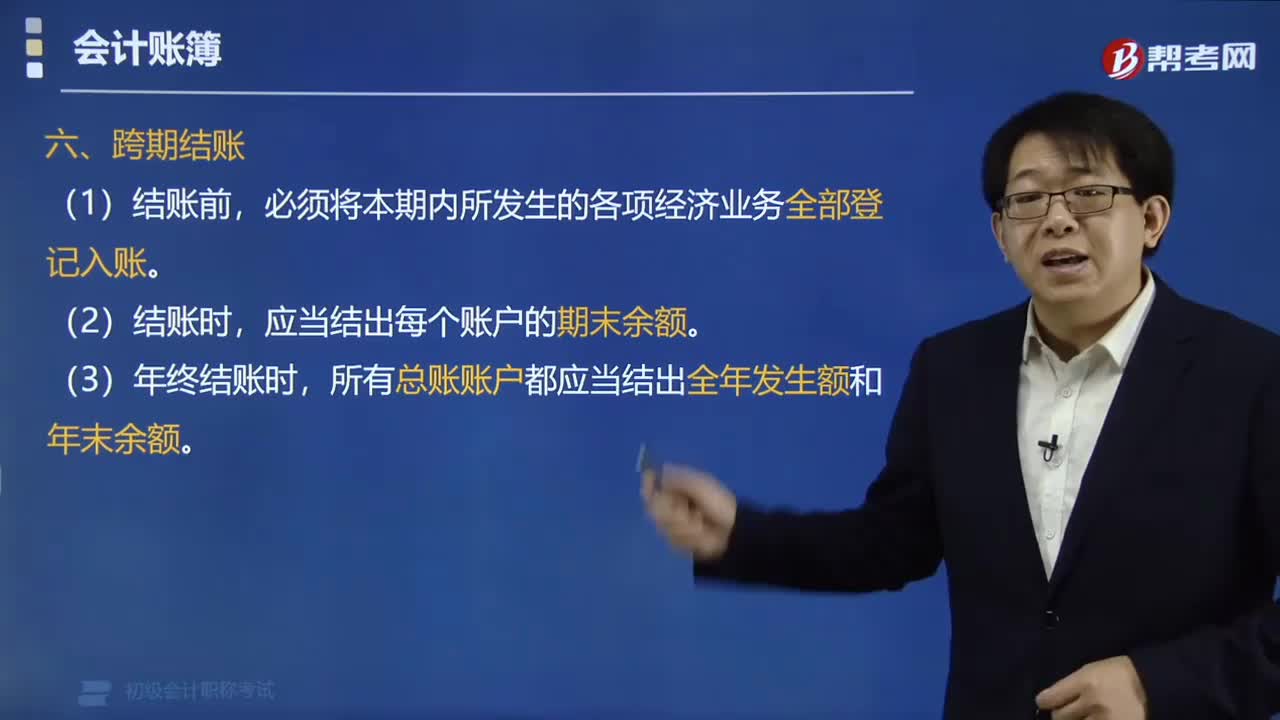

01:41會計賬簿的跨期結賬是指什么?:會計賬簿的跨期結賬是指什么?會計賬簿的跨期結賬是指在結賬前,所有總賬賬戶都應當結出全年發(fā)生額和年未余額。必須將本期內所發(fā)生的各項經(jīng)濟業(yè)務全部登記入賬。(2)結賬時,應當結出每個賬戶的期末余額。所有總賬賬戶都應當結出全年發(fā)生額和年未余額。(4)年終結賬時,要把各賬戶的余額結轉到下一會計年度,結轉下年”在下一會計年度新建有關會計賬簿的第一行余額欄內填寫上年結轉的余額。

02:09

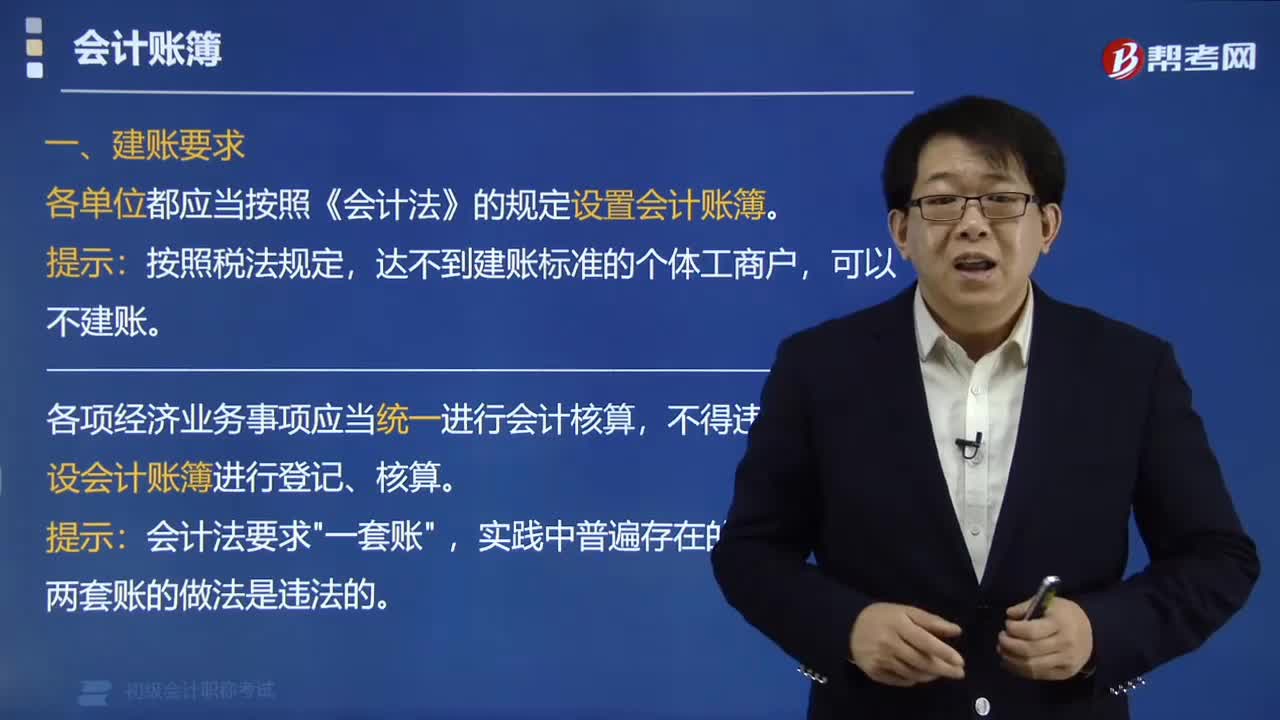

02:09會計賬簿的建賬要求是什么?:會計賬簿的建賬要求是什么?會計賬簿的建賬要求是各單位都應當按照《會計法》的規(guī)定設置會計賬簿。會計核算的邏輯順序。各單位都應當按照《會計法》的規(guī)定設置會計賬簿:可以不建賬,各項經(jīng)濟業(yè)務事項應當統(tǒng)一進行會計核算。【例題?單選題】依法建賬,都應當按照《會計法》的規(guī)定設置會計賬簿,B. 設置會計賬簿的種類和具體要求,應當符合《會計法》和國家統(tǒng)一的會計制度的規(guī)定。

13:51

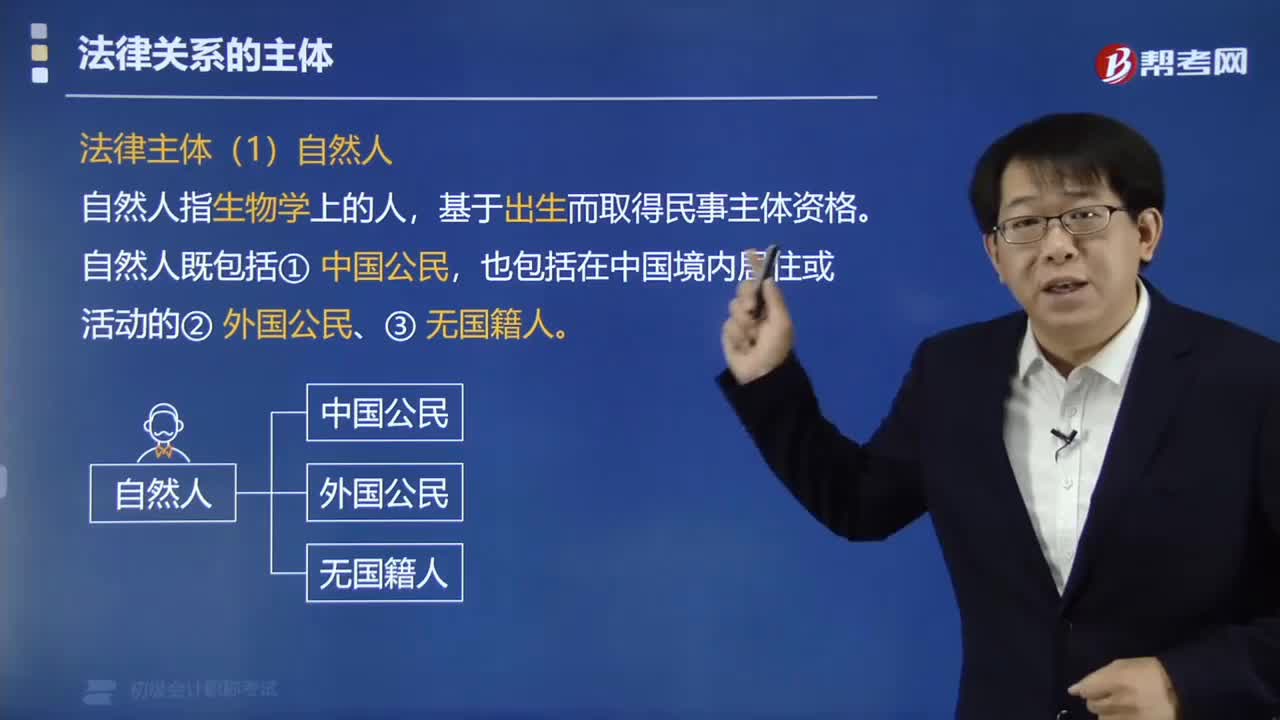

13:51法律關系的主體有哪些?:法律關系的主體指參加法律關系,依法享有權利和承擔義務的當事人。一個法律關系至少有兩個主體。自然人、組織、國家是法律關系的三大主體。自然人指生物學上的人。自然人既包括中國公民。二、法人組織。三、非法人組織,可以作為法律關系主體的有(),【解析】ABCD四個選項都可以成為法律關系的主體。不屬于法律關系主體的是()不能成為法律關系的主體【單選題】下列主體中【解析】合伙企業(yè)不能獨立承擔民事責任

22:57

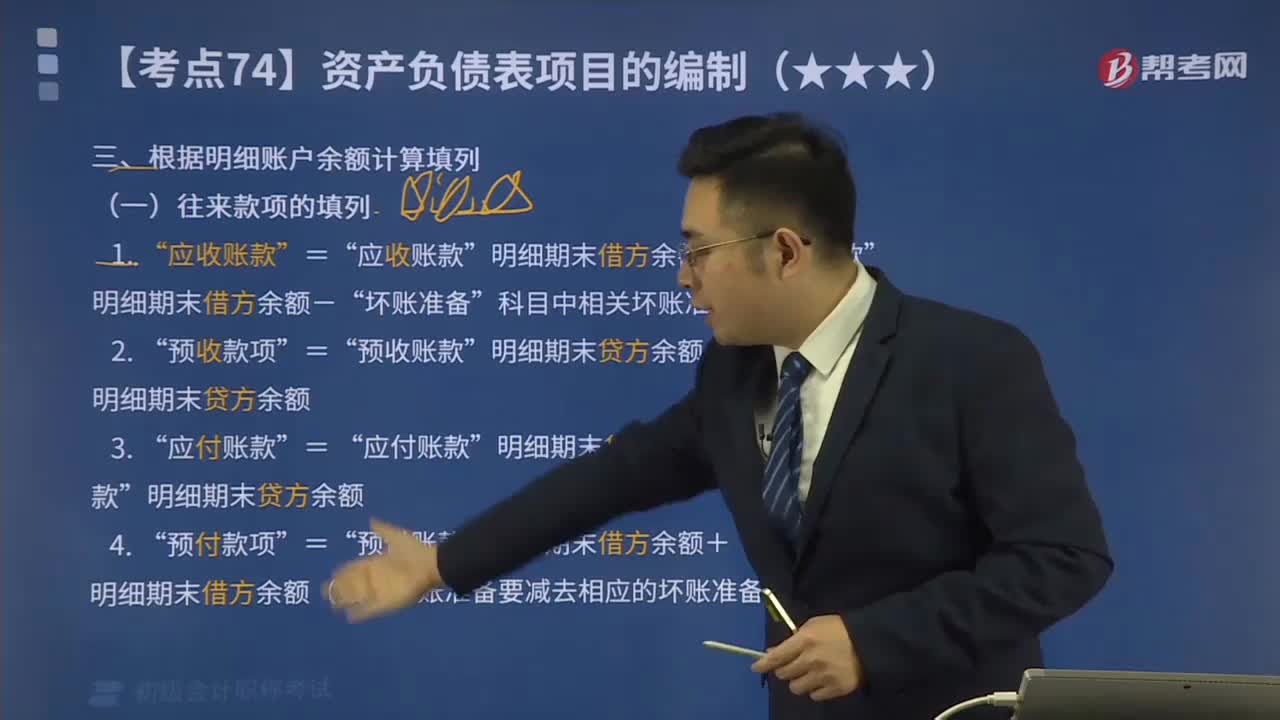

22:57帶你掌握如何根據(jù)明細賬戶余額計算填列資產(chǎn)負債表?:帶你掌握如何根據(jù)明細賬戶余額計算填列資產(chǎn)負債表?根據(jù)明細賬科目余額計算填列的有:兩個科目所屬的相關明細科目的期末貸方余額計算填列”兩個科目所屬的相關明細科目的期末借方余額計算填列“明細期末借方余額-”科目中相關壞賬準備期末余額”明細期末貸方余額+”明細期末貸方余額”明細期末借方余額+,明細期末借方余額(如有壞賬準備要減去相應的壞賬準備)。項目期末余額應列報的金額為( )萬元”

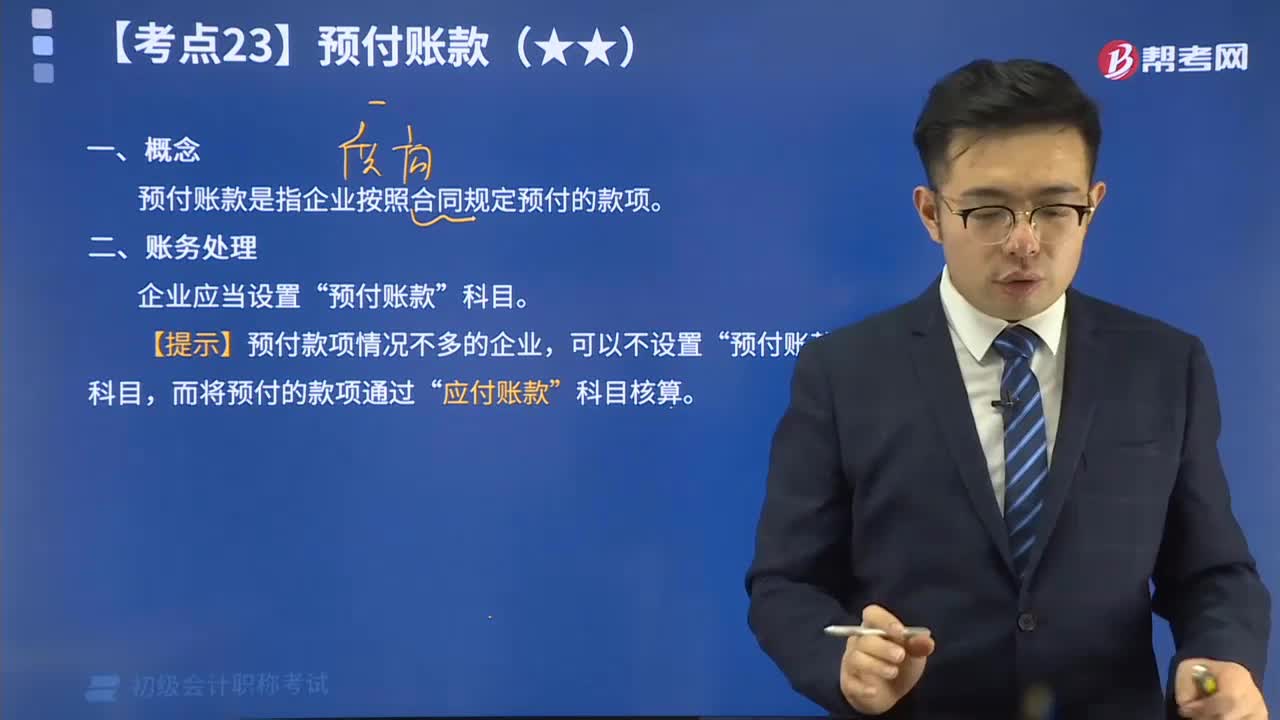

07:44

07:44什么是預付賬款?:預付賬款是指企業(yè)按照購貨合同的規(guī)定,預先以貨幣資金或貨幣等價物支付供應單位的款項。預付賬款按實際付出的金額入賬,如預付的材料、商品采購貨款、必須預先發(fā)放的在以后收回的農(nóng)副產(chǎn)品預購定金等。預付賬款是一項流動資產(chǎn)。預付賬款一般包括預付的貨款、預付的購貨定金。施工企業(yè)的預付賬款主要包括預付工程款、預付備料款等。預付賬款是指企業(yè)按照合同規(guī)定預付的款項“【提示】預付款項情況不多的企業(yè)”預付賬款“

01:48

01:48視頻解說借貸記賬法下的賬戶對應關系與會計分錄:賬戶的對應關系是指采用借貸記賬法對每筆交易或事項進行記錄時,相關賬戶之間形成的應借、應貸的相互關系。存在對應關系的賬戶稱為對應賬戶。會計分錄,簡稱分錄,是對每項經(jīng)濟業(yè)務列示出應借、應貸的賬戶名稱及其金額的一種記錄。會計分錄由應借應貸方向、相互對應的科目及其金額三個要素構成。在我國,會計分錄記載于記賬憑證中。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日