下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:46

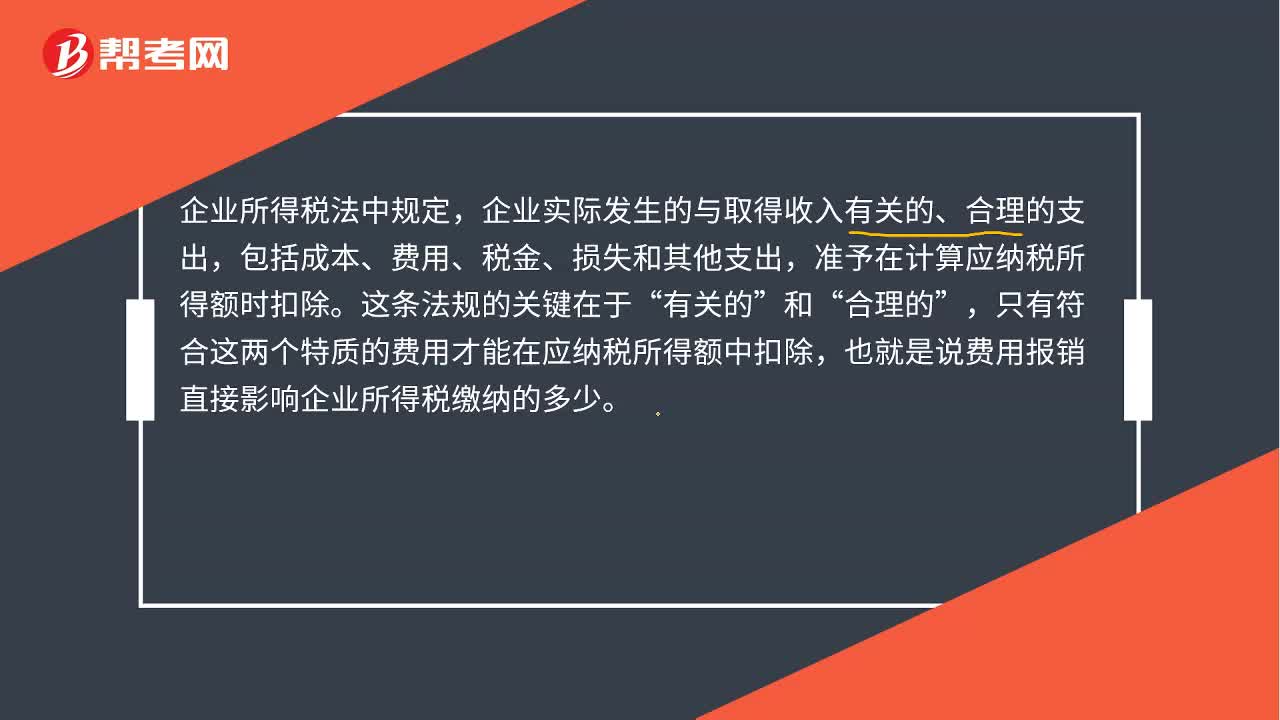

00:46企業(yè)為什么要重視報(bào)銷?:企業(yè)為什么要重視報(bào)銷?企業(yè)所得稅法中規(guī)定,企業(yè)實(shí)際發(fā)生的與取得收入有關(guān)的、合理的支出,包括成本、費(fèi)用、稅金、損失和其他支出,準(zhǔn)予在計(jì)算應(yīng)納稅所得額時扣除。這條法規(guī)的關(guān)鍵在于“和“合理的”只有符合這兩個特質(zhì)的費(fèi)用才能在應(yīng)納稅所得額中扣除,也就是說費(fèi)用報(bào)銷直接影響企業(yè)所得稅繳納的多少,從另一個角度來講。如果不對報(bào)銷進(jìn)行合理的規(guī)范和控制,也會增加企業(yè)的營業(yè)成本。

00:10

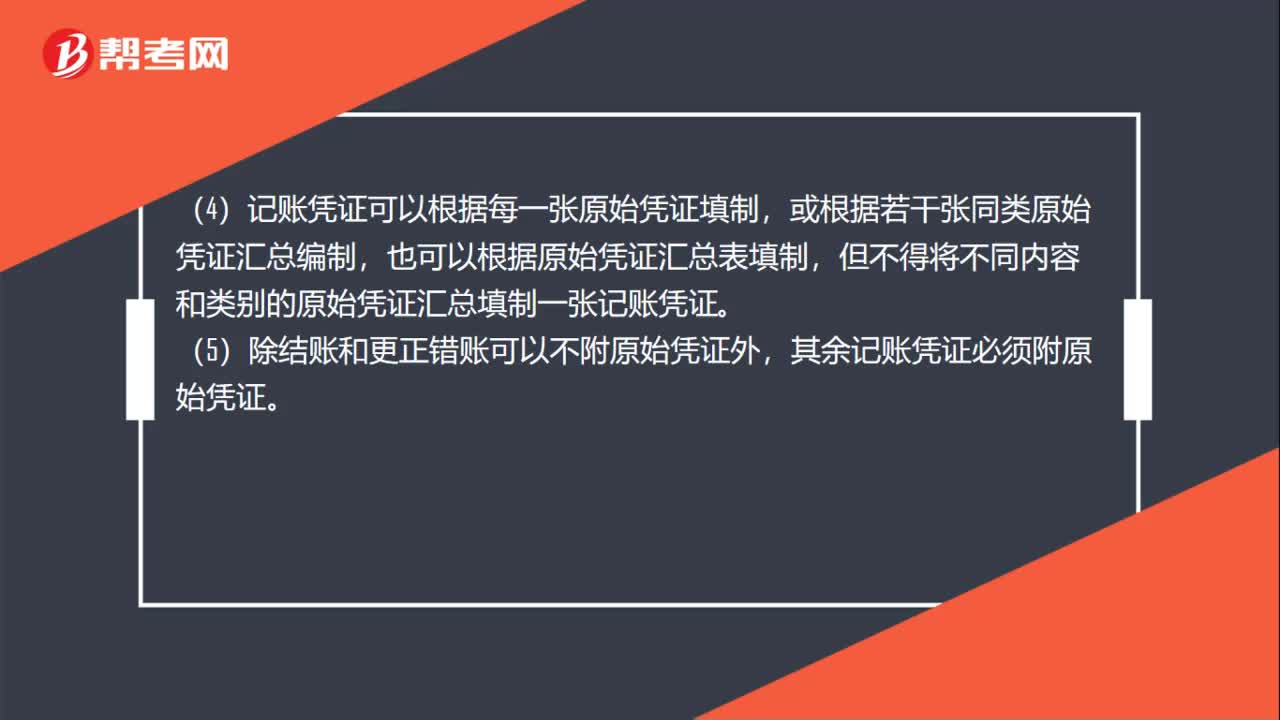

00:10報(bào)表屬于記賬憑證嗎?:報(bào)表屬于記賬憑證嗎?報(bào)表不屬于記賬憑證。會計(jì)報(bào)表編制的依據(jù)是記賬憑證。

01:29

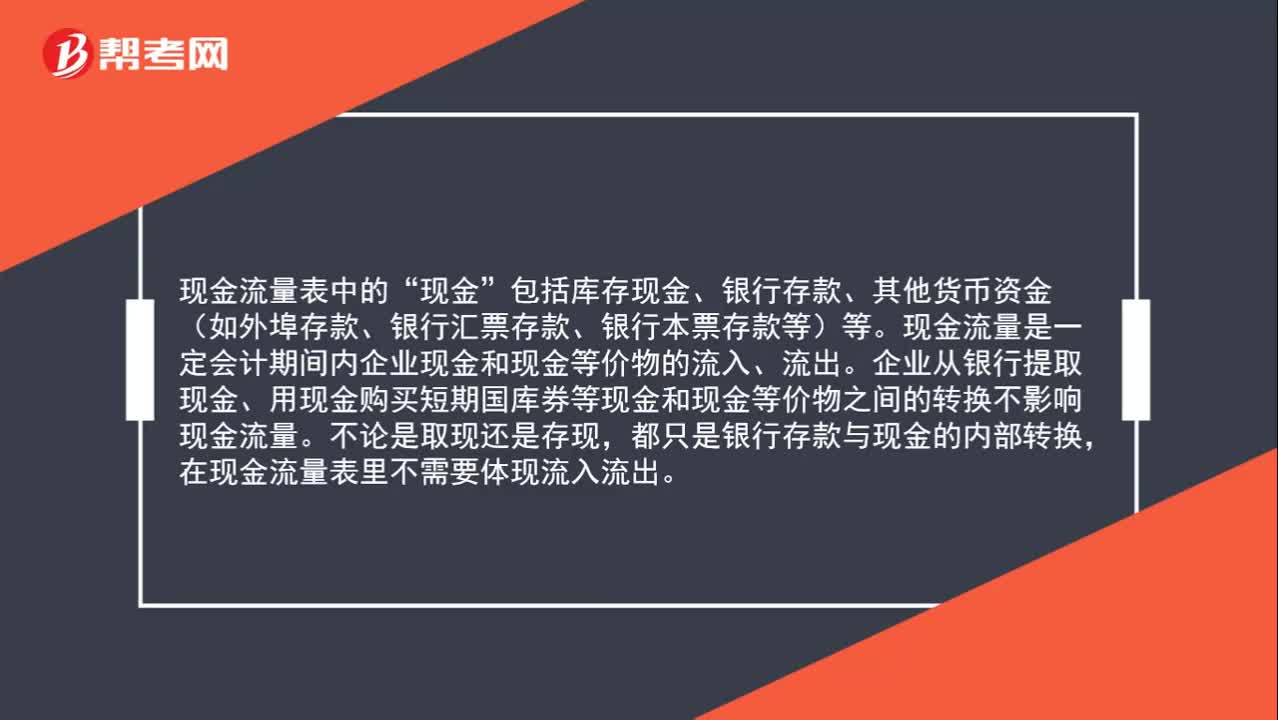

01:29從對公賬戶取現(xiàn),在現(xiàn)金流量表上填寫什么項(xiàng)目?:從對公賬戶取現(xiàn),在現(xiàn)金流量表上填寫什么項(xiàng)目?現(xiàn)金流量表中的“現(xiàn)金”包括庫存現(xiàn)金、銀行存款、其他貨幣資金(如外埠存款、銀行匯票存款、銀行本票存款等)等。現(xiàn)金流量是一定會計(jì)期間內(nèi)企業(yè)現(xiàn)金和現(xiàn)金等價物的流入、流出。企業(yè)從銀行提取現(xiàn)金、用現(xiàn)金購買短期國庫券等現(xiàn)金和現(xiàn)金等價物之間的轉(zhuǎn)換不影響現(xiàn)金流量。不論是取現(xiàn)還是存現(xiàn),都只是銀行存款與現(xiàn)金的內(nèi)部轉(zhuǎn)換,在現(xiàn)金流量表里不需要體現(xiàn)流入流出。

00:27

00:27產(chǎn)品成本核算的要求如何編制產(chǎn)品成本報(bào)表?:產(chǎn)品成本核算的要求如何編制產(chǎn)品成本報(bào)表?企業(yè)一般應(yīng)當(dāng)按月編制產(chǎn)品成本報(bào)表,全面反映企業(yè)生產(chǎn)成本、成本計(jì)劃執(zhí)行情況、產(chǎn)品成本及其變動情況等。企業(yè)一般應(yīng)當(dāng)按產(chǎn)品種類編抄制產(chǎn)品成本報(bào)表。是反映企業(yè)在報(bào)告期內(nèi)生產(chǎn)的全部產(chǎn)品的總成本的報(bào)表。(一)按成本項(xiàng)目反映的產(chǎn)品生產(chǎn)成本表的編制。按成本項(xiàng)目反映的產(chǎn)品生產(chǎn)成本表是按成本項(xiàng)目匯總反映企業(yè)在報(bào)告期內(nèi)發(fā)生的全部襲生產(chǎn)成本以及產(chǎn)品生產(chǎn)成本合計(jì)額的報(bào)表。

01:30

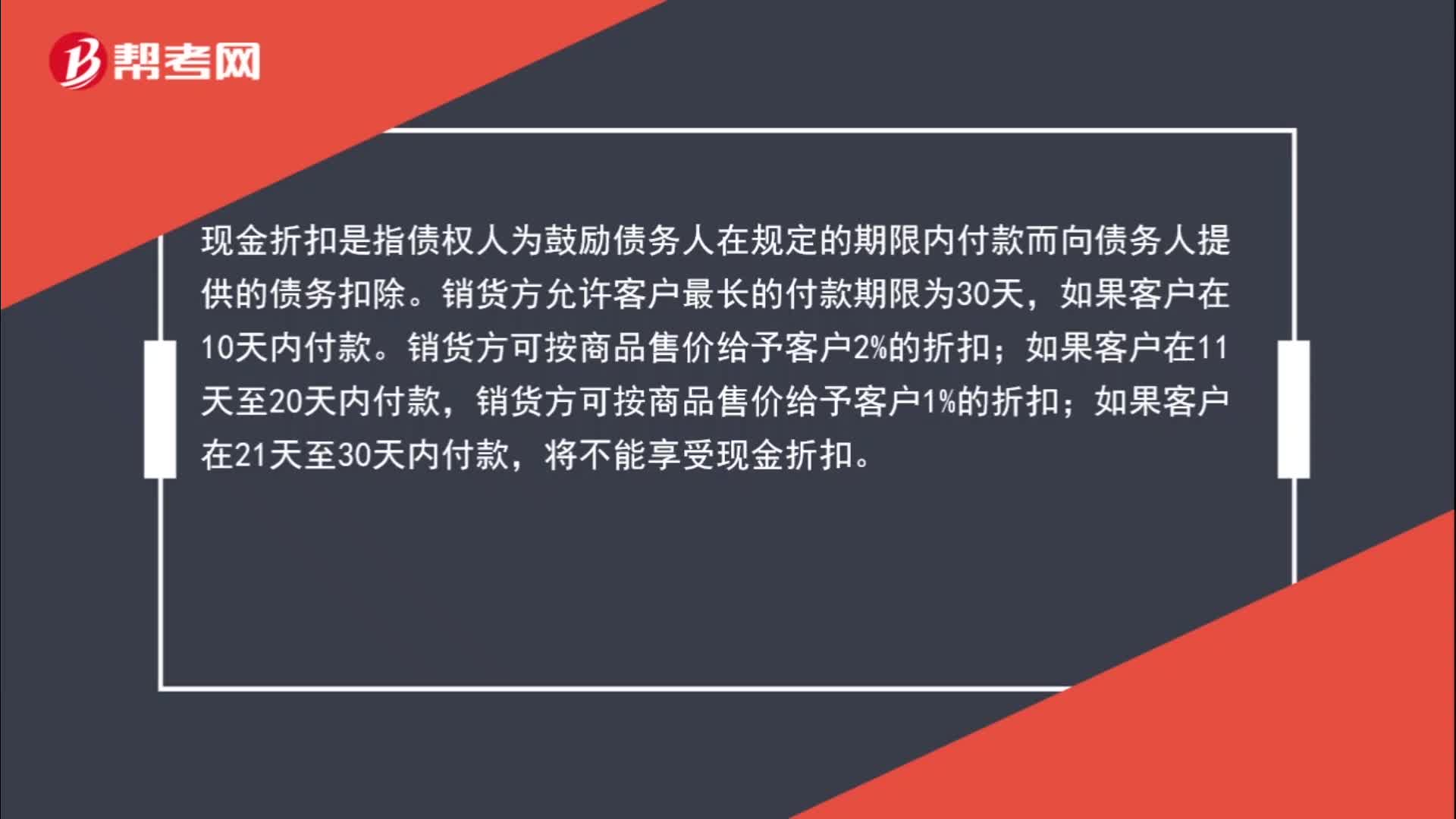

01:30為什么實(shí)現(xiàn)銷售收入時不考慮現(xiàn)金折扣?:為什么實(shí)現(xiàn)銷售收入時不考慮現(xiàn)金折扣?現(xiàn)金折扣是指債權(quán)人為鼓勵債務(wù)人在規(guī)定的期限內(nèi)付款而向債務(wù)人提供的債務(wù)扣除。銷貨方允許客戶最長的付款期限為30天,銷貨方可按商品售價給予客戶2%的折扣;銷貨方可按商品售價給予客戶1%的折扣;如果客戶在21天至30天內(nèi)付款,將不能享受現(xiàn)金折扣。客戶還款越早,給予的折扣金額越多,在銷售時根本不知道客戶什么時候還款,不知道給予多少折扣,所以銷售時按照正常銷售金額入賬。

01:45

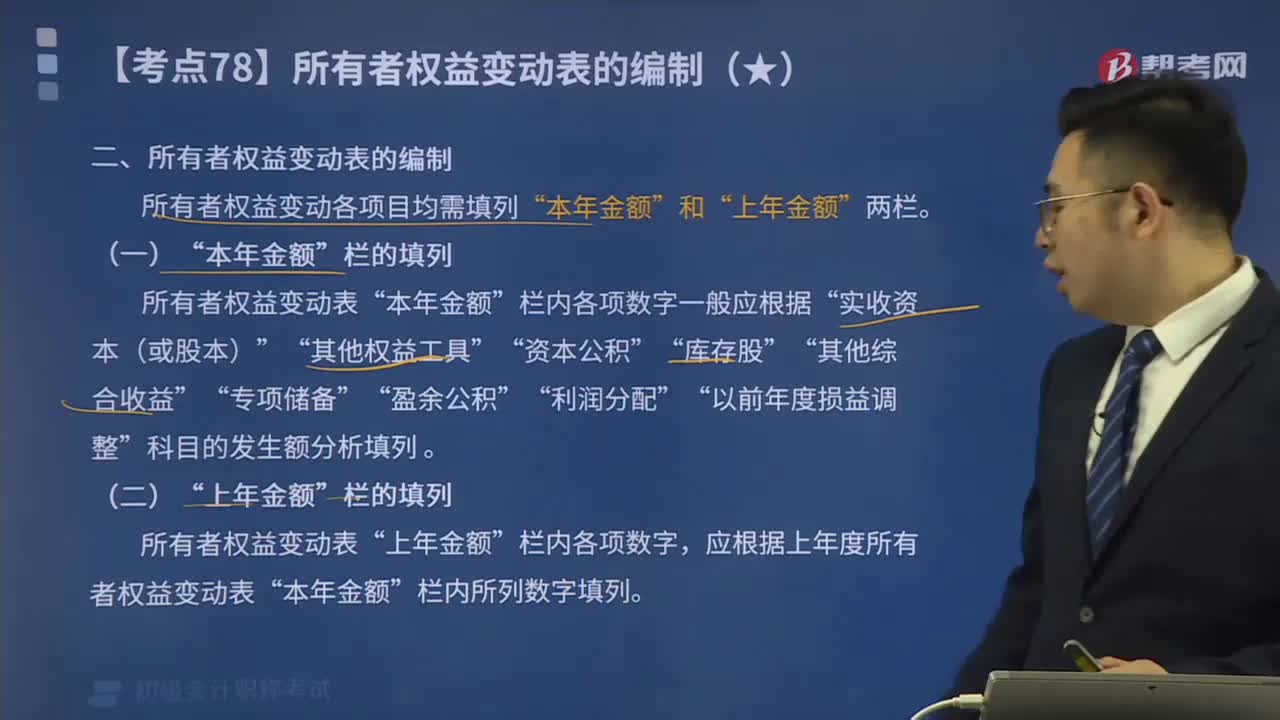

01:45帶你學(xué)習(xí)如何編制所有者權(quán)益變動表?:帶你學(xué)習(xí)如何編制所有者權(quán)益變動表?所有者權(quán)益變動表是反映公司本期(年度或中期)內(nèi)至截至期末所有者權(quán)益變動情況的報(bào)表。所有者權(quán)益變動表應(yīng)當(dāng)全面反映一定時期所有者權(quán)益變動的情況。所有者權(quán)益變動各項(xiàng)目均需填列“科目的發(fā)生額分析填列”所有者權(quán)益變動表”應(yīng)根據(jù)上年度所有者權(quán)益變動表。反映凈利潤和其他綜合收益扣除所得稅影響后的凈額相加后的合計(jì)金額( )。

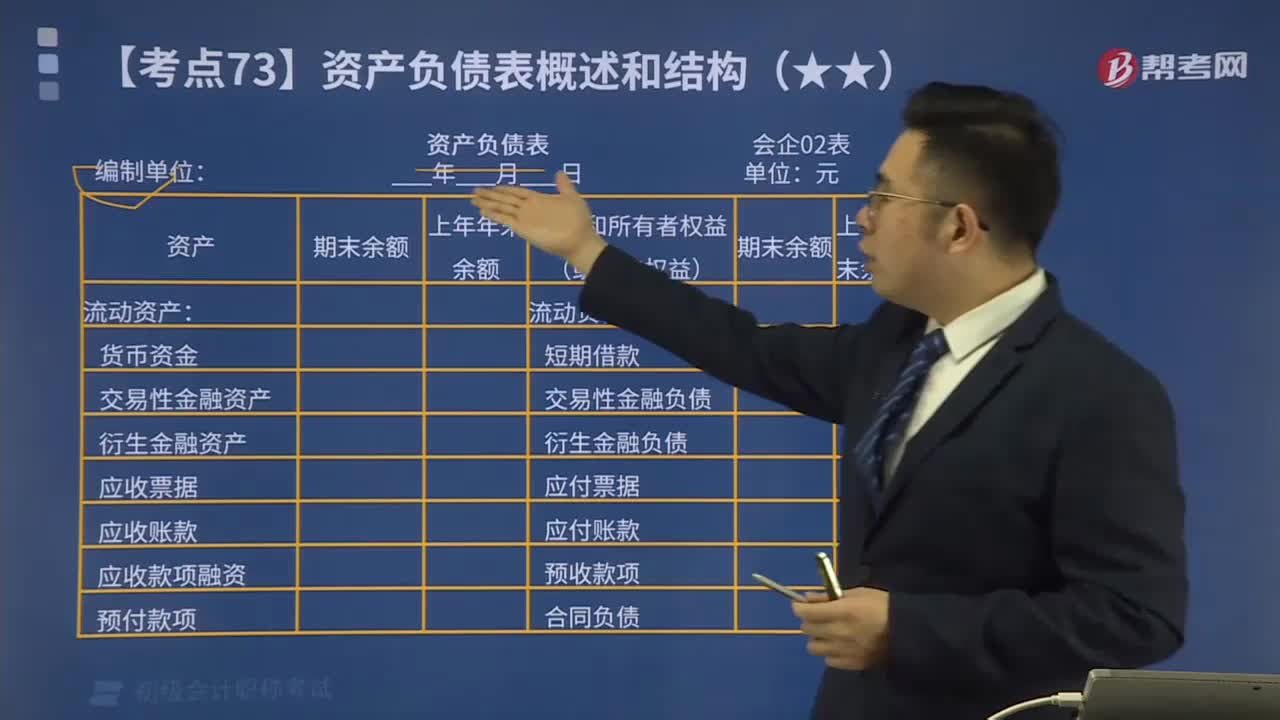

18:42

18:42來看看資產(chǎn)負(fù)債表的結(jié)構(gòu)是什么形式?:來看看資產(chǎn)負(fù)債表的結(jié)構(gòu)是什么形式?資產(chǎn)負(fù)債表是反映企業(yè)在某一特定日期的財(cái)務(wù)狀況的報(bào)表,將某一特定日期的資產(chǎn)、負(fù)債、所有者權(quán)益的具體項(xiàng)目予以適當(dāng)?shù)呐帕芯幹贫伞K砻髌髽I(yè)在某一特定日期所擁有或控制的經(jīng)濟(jì)資源、所承擔(dān)的現(xiàn)有義務(wù)和所有者對凈資產(chǎn)的要求權(quán)。它是一張揭示企業(yè)在一定時點(diǎn)財(cái)務(wù)狀況的靜態(tài)報(bào)表。資產(chǎn)負(fù)債表利用會計(jì)平衡原則,將合乎會計(jì)原則的資產(chǎn)、負(fù)債、股東權(quán)益、交易科目分為“

01:57

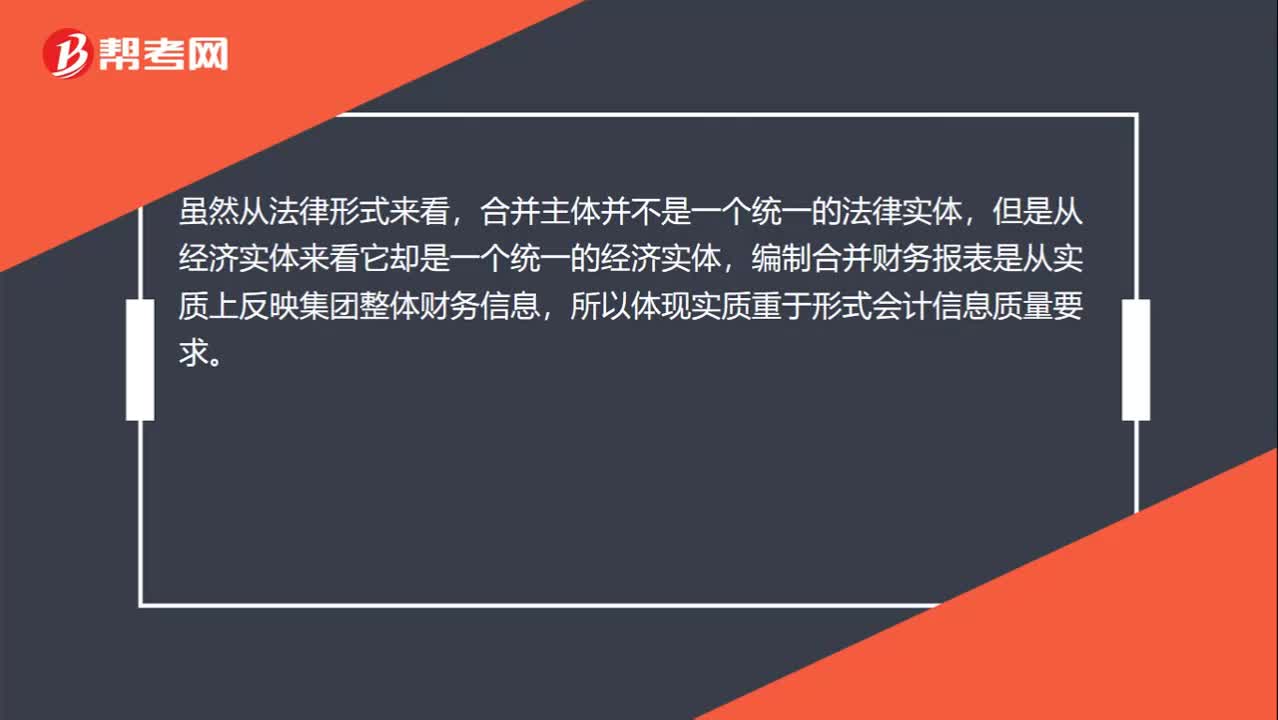

01:57會計(jì)信息質(zhì)量的實(shí)質(zhì)重于形式有什么特征?:會計(jì)信息質(zhì)量的實(shí)質(zhì)重于形式有什么特征?實(shí)質(zhì)重于形式的特征為:要求企業(yè)應(yīng)當(dāng)按照交易或者事項(xiàng)的經(jīng)濟(jì)實(shí)質(zhì)進(jìn)行會計(jì)確認(rèn)、計(jì)量和報(bào)告,不僅僅以交易或者事項(xiàng)的法律形式為依據(jù)。經(jīng)濟(jì)業(yè)務(wù)的實(shí)質(zhì)可能與其法律形式脫節(jié),會計(jì)人員應(yīng)當(dāng)根據(jù)經(jīng)濟(jì)業(yè)務(wù)的實(shí)質(zhì)來選擇會計(jì)政策,而不能拘泥于其法律形式。【舉例】企業(yè)租入的資產(chǎn)(短期租賃和低值資產(chǎn)租賃除外)視為企業(yè)資產(chǎn)核算。下面是針對初級會計(jì)考試的知識點(diǎn)舉出的例題。

04:43

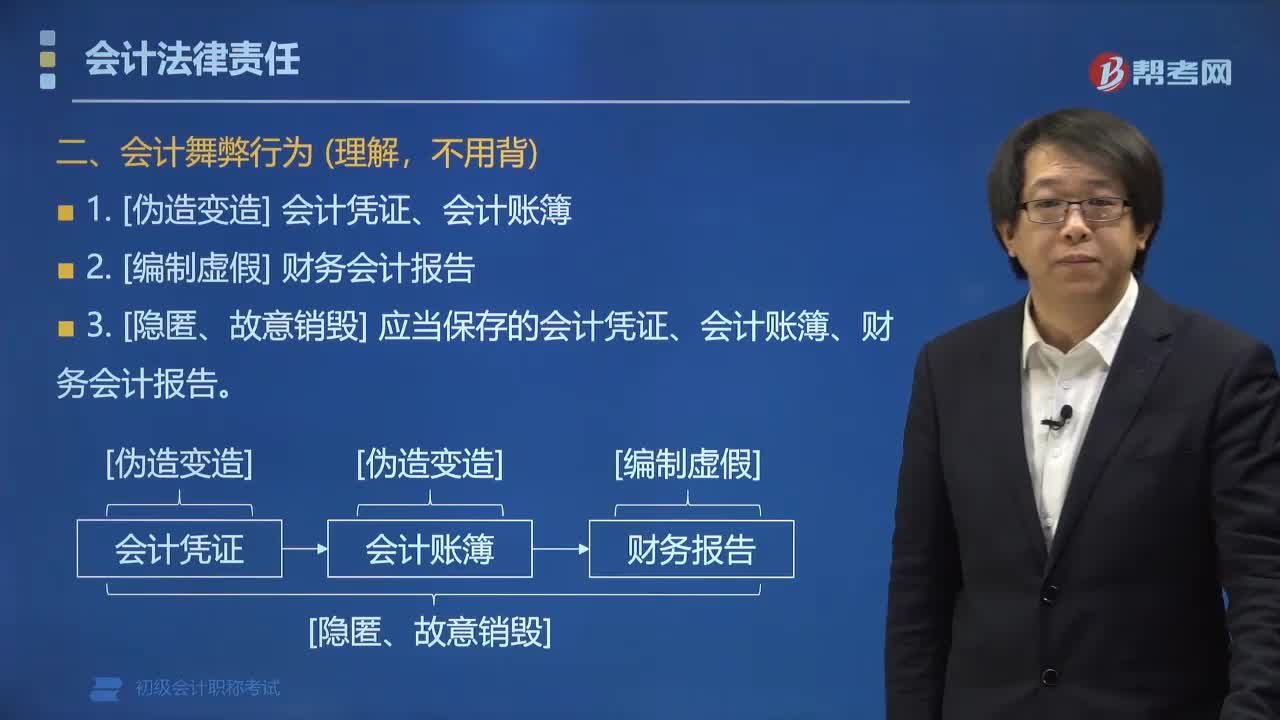

04:43會計(jì)舞弊行為的主要表現(xiàn)形式有哪些?:會計(jì)舞弊行為的主要表現(xiàn)形式有哪些?會計(jì)舞弊行為最基本表現(xiàn)形式可以分為兩大類,另一類是為了個人的利益而實(shí)施的舞弊。如有意使用不真實(shí)的收入憑證虛列利潤、或有意使用不真實(shí)的支出憑證套取現(xiàn)金。3. [隱匿、故意銷毀] 應(yīng)當(dāng)保存的會計(jì)憑證、會計(jì)賬簿、財(cái)務(wù)會計(jì)報(bào)告。【例題?單選題】下列會計(jì)行為中,屬于會計(jì)舞弊行為的是( )。D.會計(jì)數(shù)據(jù)計(jì)算抄寫差錯;會計(jì)舞弊的常見形式有;

00:27

00:27權(quán)責(zé)發(fā)生制和收付實(shí)現(xiàn)制的區(qū)別是什么?:權(quán)責(zé)發(fā)生制和收付實(shí)現(xiàn)制的區(qū)別是什么?舉個例子,3月份買的東西,4月份付款,但是實(shí)際上3月份這個東西就歸您了,那么3月份就應(yīng)該確認(rèn),這個就是權(quán)責(zé)發(fā)生制;如果是按照4月份付款的時間確認(rèn),即4月份確認(rèn),這就是收付實(shí)現(xiàn)制。

04:29

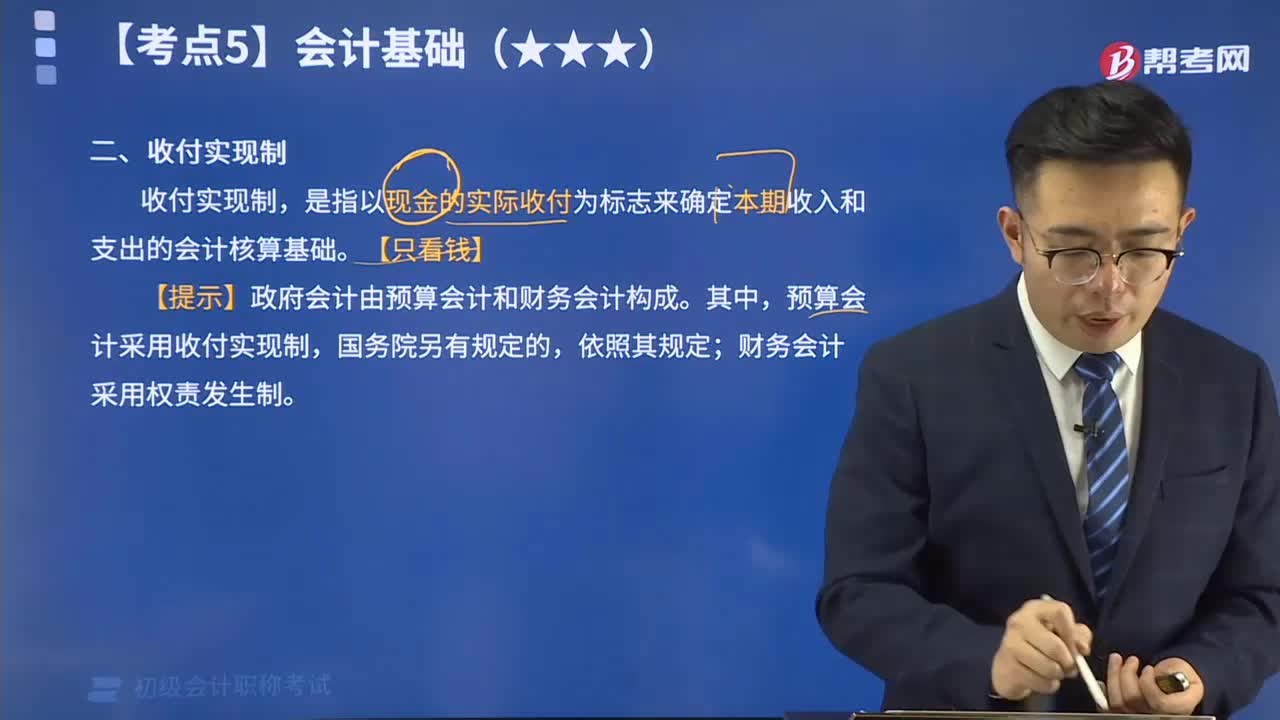

04:29來看看什么是會計(jì)基礎(chǔ)收付實(shí)現(xiàn)制?:會計(jì)基礎(chǔ),指會計(jì)確認(rèn)、計(jì)量和報(bào)告的基礎(chǔ),具體包括權(quán)責(zé)發(fā)生制和收付實(shí)現(xiàn)制。其中收付實(shí)現(xiàn)制,是指以現(xiàn)金的實(shí)際收付為標(biāo)志來確定本期收入和支出的會計(jì)核算基礎(chǔ)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日