稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:58

03:58特定免稅項(xiàng)目-銷售無(wú)形資產(chǎn)、不動(dòng)產(chǎn)及不動(dòng)產(chǎn)租賃服務(wù)哪些情況下免征增值稅?:特定免稅項(xiàng)目-銷售無(wú)形資產(chǎn)、不動(dòng)產(chǎn)及不動(dòng)產(chǎn)租賃服務(wù)哪些情況下免征增值稅?

02:54

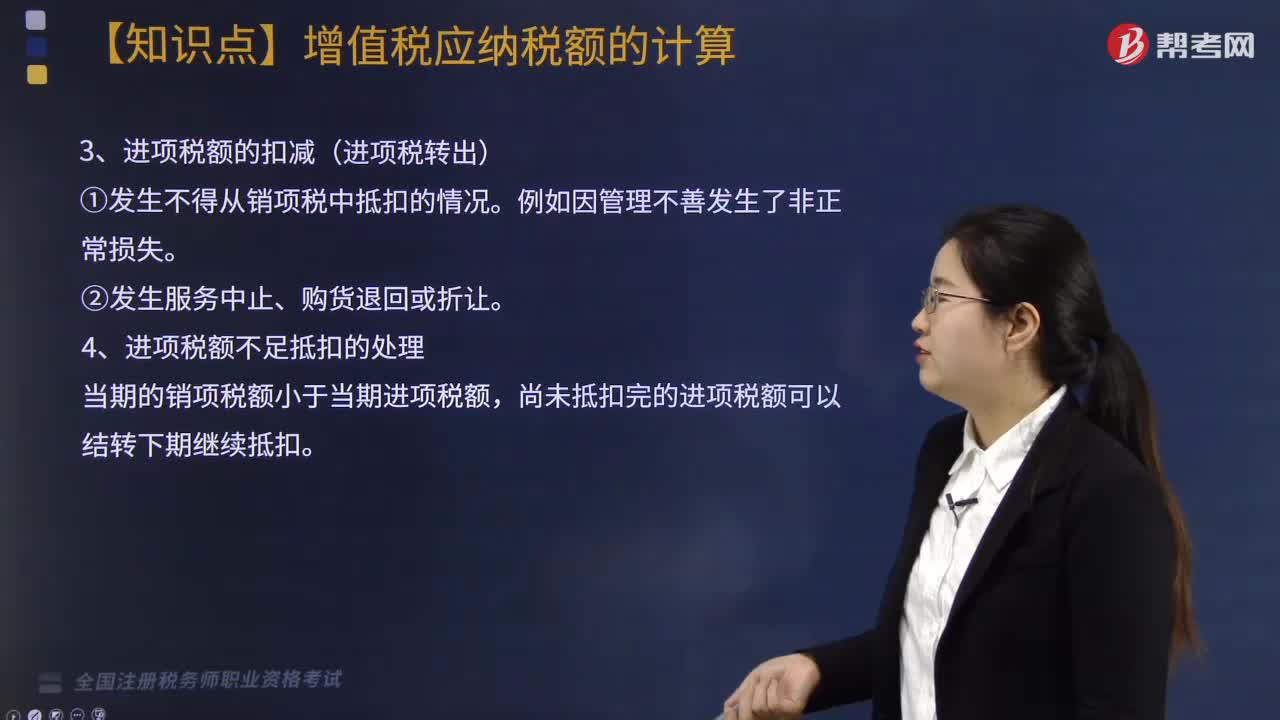

02:54關(guān)于扣減增值稅的規(guī)定有哪些?:關(guān)于扣減增值稅的規(guī)定有哪些?

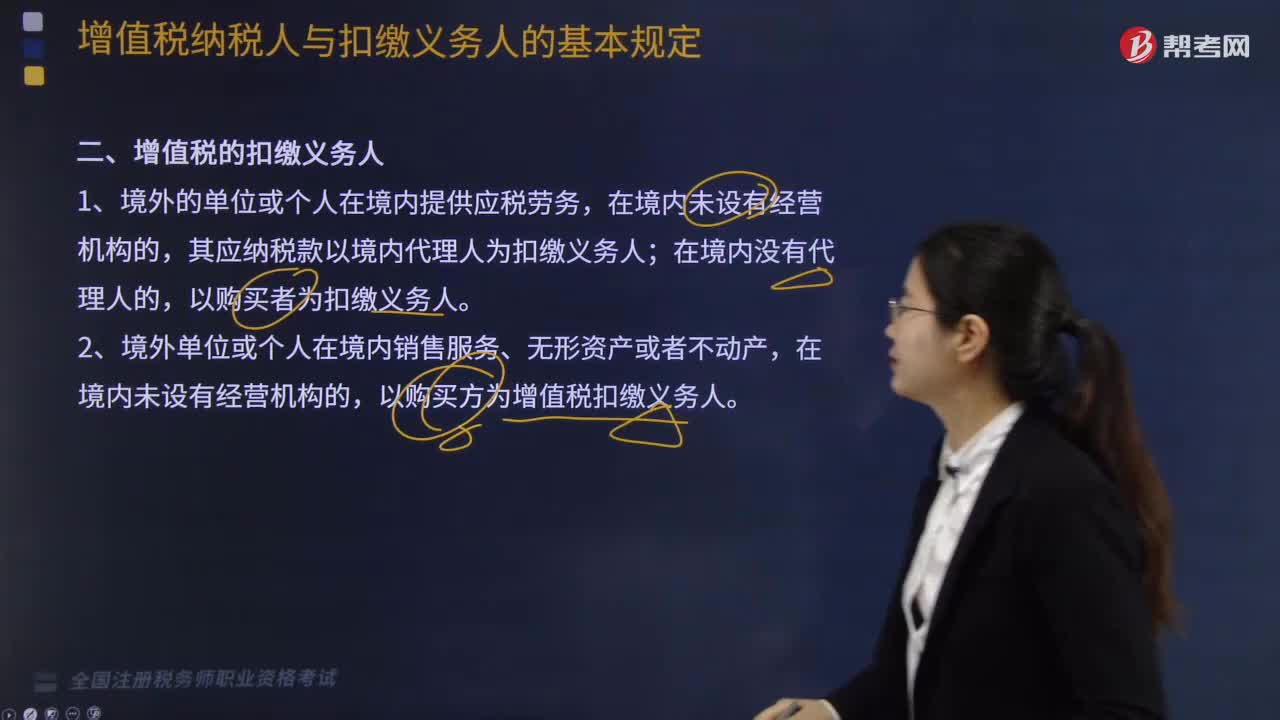

01:31

01:31增值稅的扣繳義務(wù)人相關(guān)規(guī)定有哪些?:增值稅的扣繳義務(wù)人相關(guān)規(guī)定有哪些?

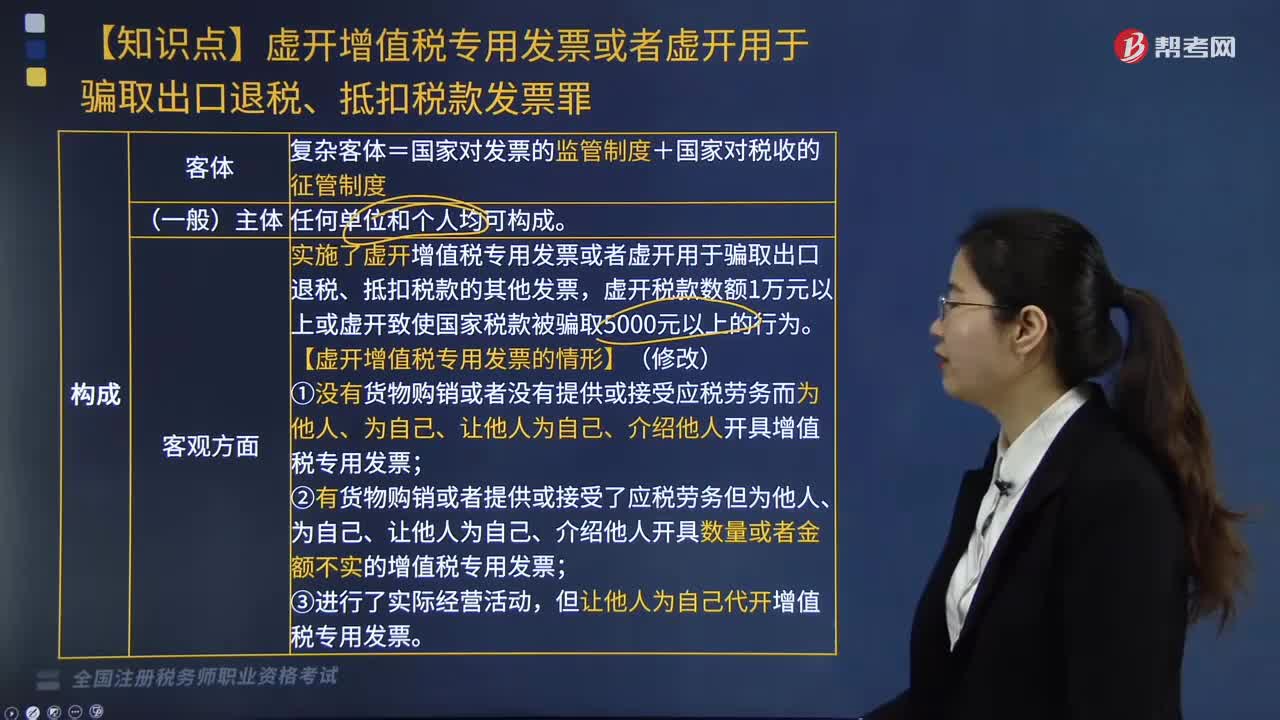

03:25

03:25構(gòu)成虛開(kāi)增值稅專用發(fā)票或者虛開(kāi)用于騙取出口退稅、抵扣稅款發(fā)票罪應(yīng)受到哪些處罰?:構(gòu)成虛開(kāi)增值稅專用發(fā)票或者虛開(kāi)用于騙取出口退稅、抵扣稅款發(fā)票罪應(yīng)受到哪些處罰?

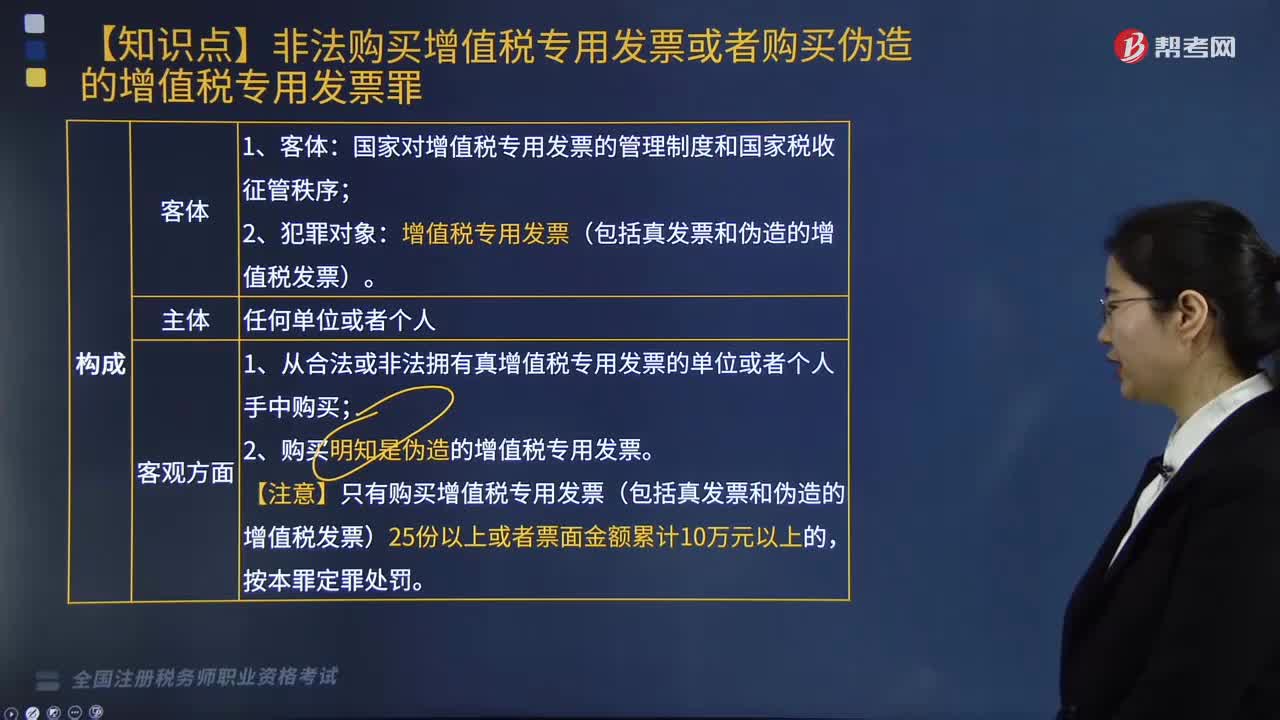

01:28

01:28構(gòu)成非法購(gòu)買增值稅專用發(fā)票或者購(gòu)買偽造的增值稅專用發(fā)票罪應(yīng)受到哪些處罰?:構(gòu)成非法購(gòu)買增值稅專用發(fā)票或者購(gòu)買偽造的增值稅專用發(fā)票罪應(yīng)受到哪些處罰?

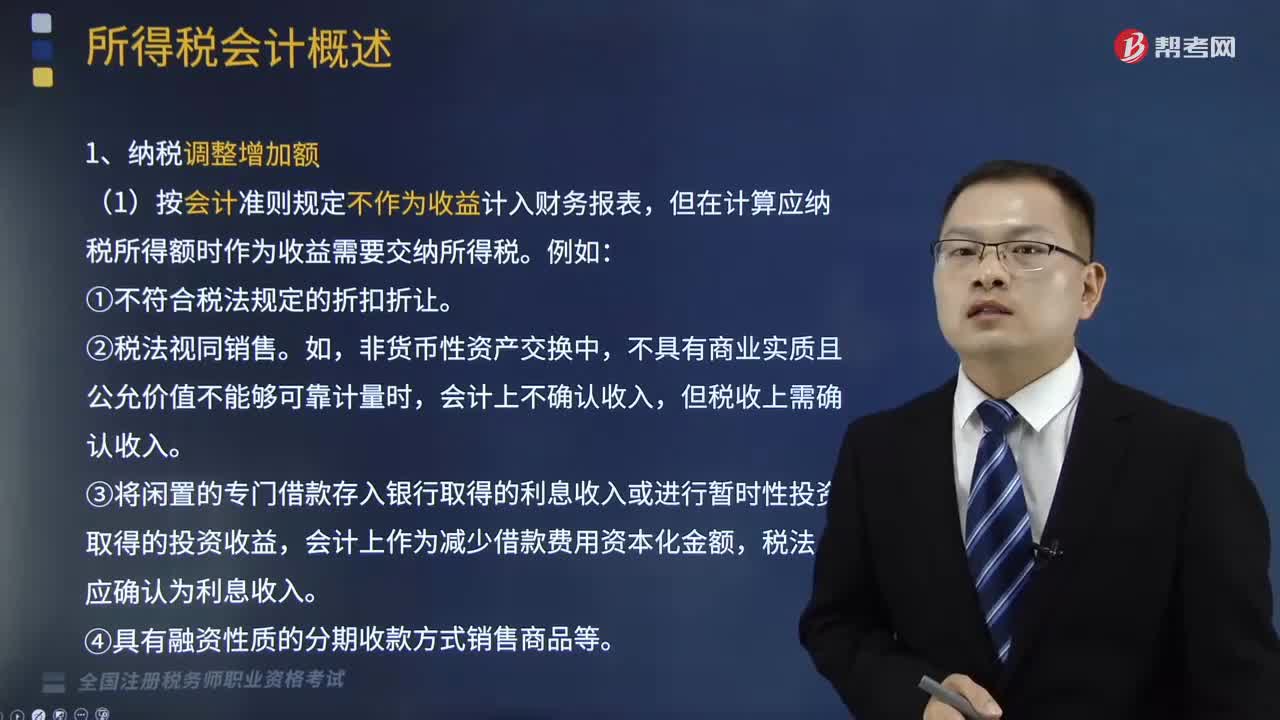

03:36

03:36納稅調(diào)整增加額的情況有哪些?:納稅調(diào)整增加額的情況有哪些?

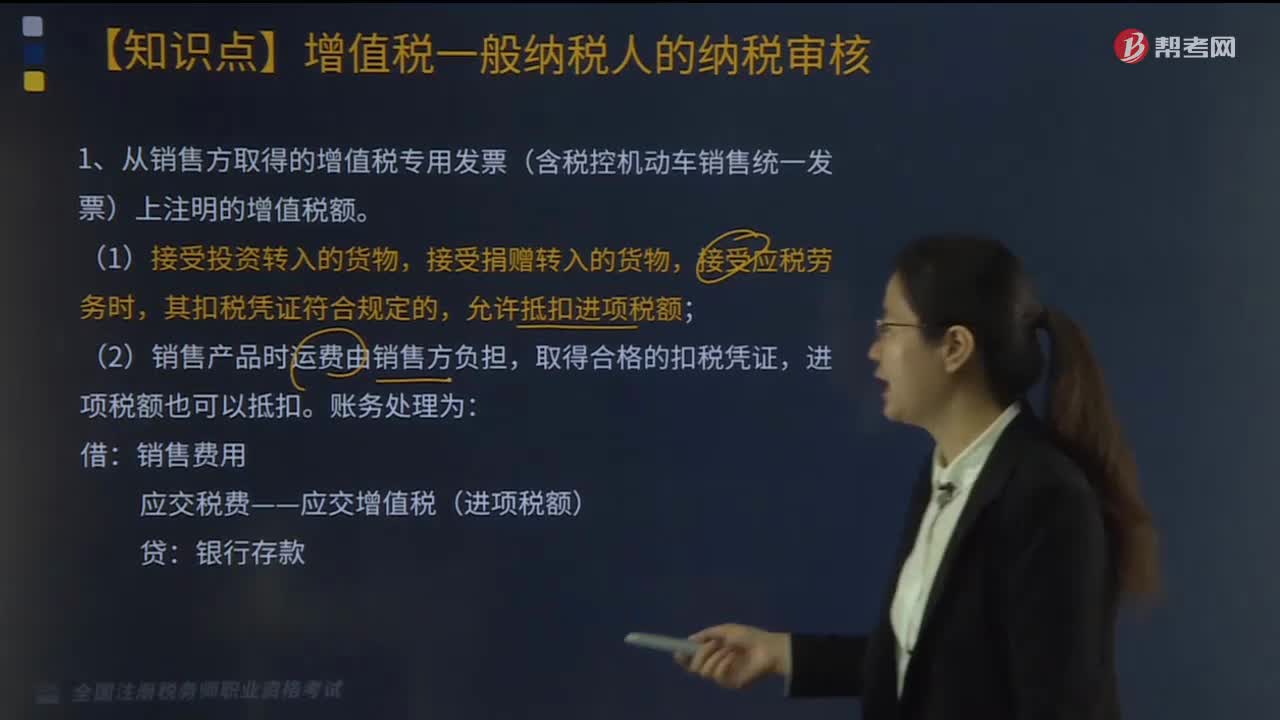

04:31

04:31從銷售方取得的增值稅專用發(fā)票,其增值稅額如何進(jìn)行賬務(wù)處理?:其增值稅額如何進(jìn)行賬務(wù)處理?

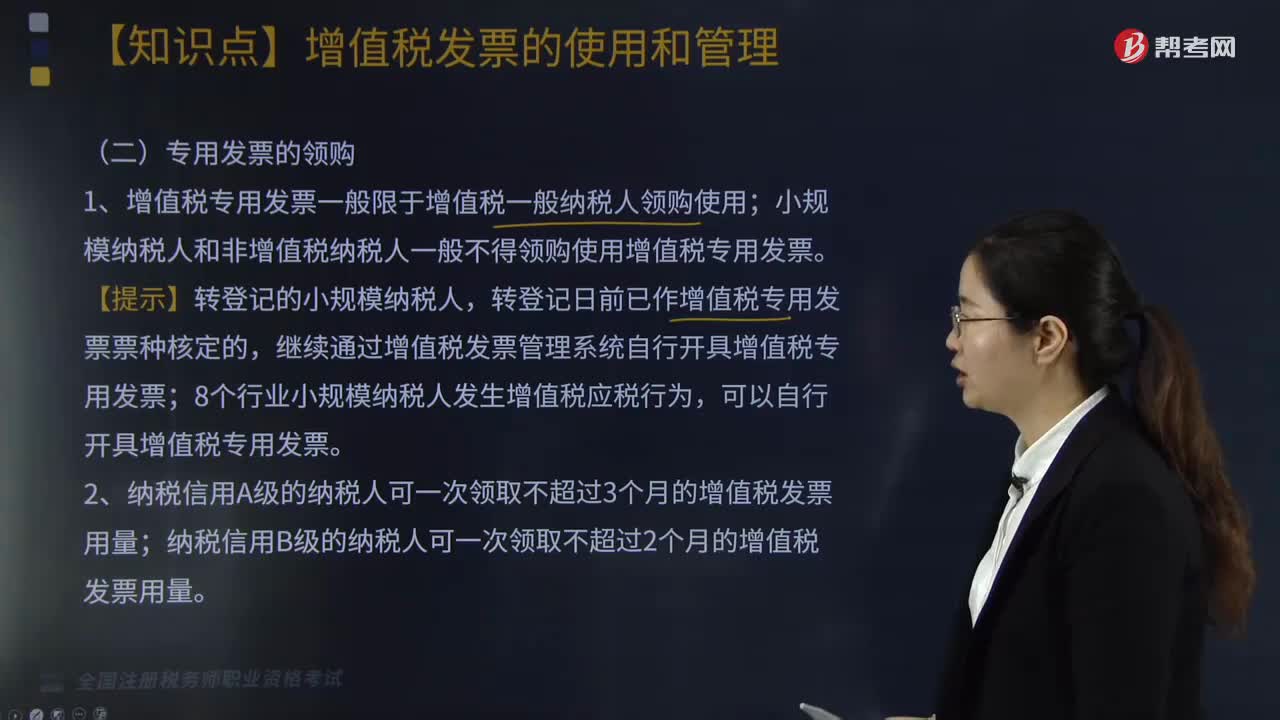

06:19

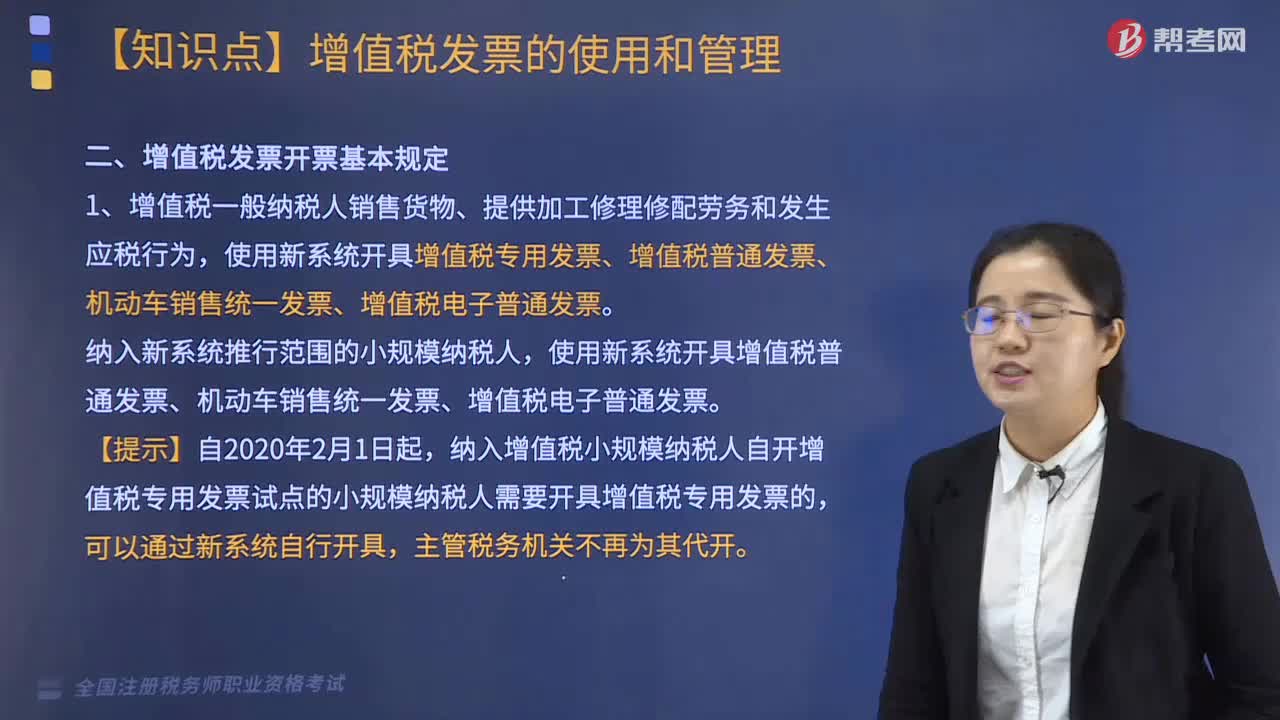

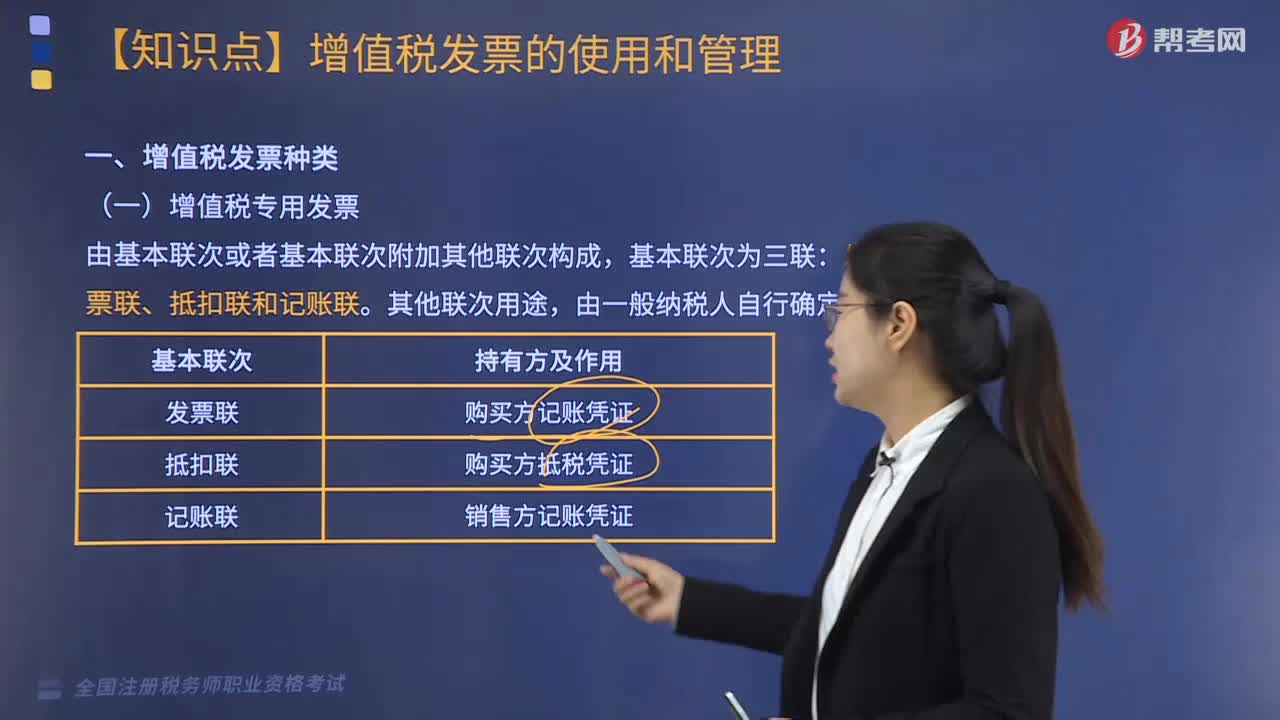

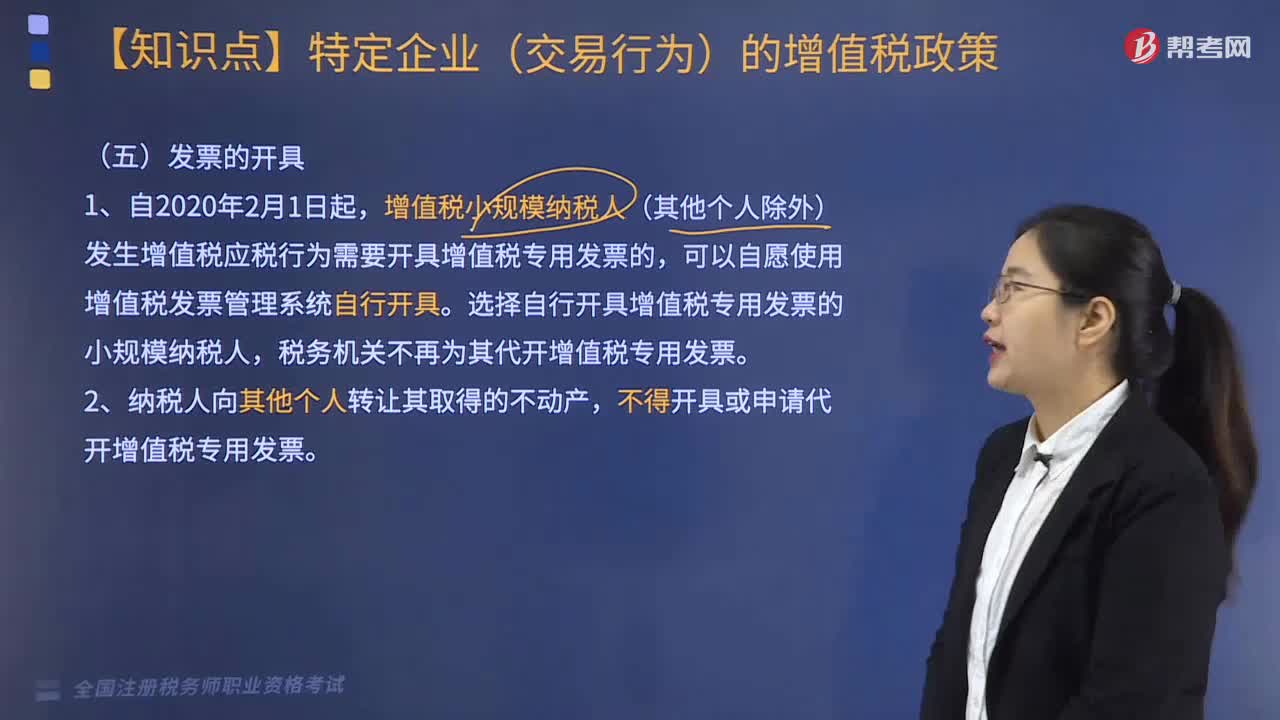

06:19增值稅專用發(fā)票的構(gòu)成是怎樣的?:1.增值稅專用發(fā)票一般限于增值稅一般納稅人領(lǐng)購(gòu)使用,小規(guī)模納稅人和非增值稅納稅人一般不得領(lǐng)購(gòu)使用增值稅專用發(fā)票,繼續(xù)通過(guò)增值稅發(fā)票管理系統(tǒng)自行開(kāi)具增值稅專用發(fā)票。可根據(jù)受贈(zèng)人的要求開(kāi)具增值稅專用發(fā)票)。項(xiàng)目開(kāi)具增值稅普通發(fā)票,3.小規(guī)模納稅人自行代開(kāi)發(fā)票(2019年新增)小規(guī)模納稅人需要開(kāi)具增值稅專用發(fā)票,4.小規(guī)模納稅人自行開(kāi)具增值稅專用發(fā)票。

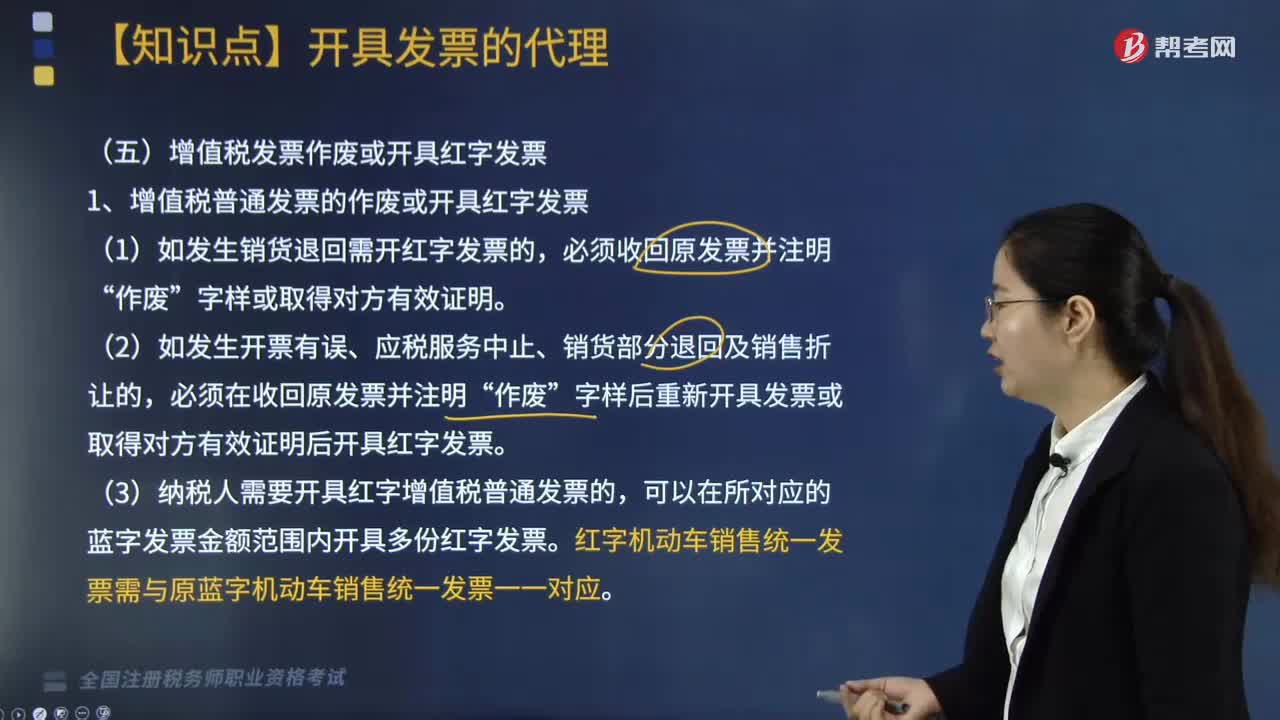

06:02

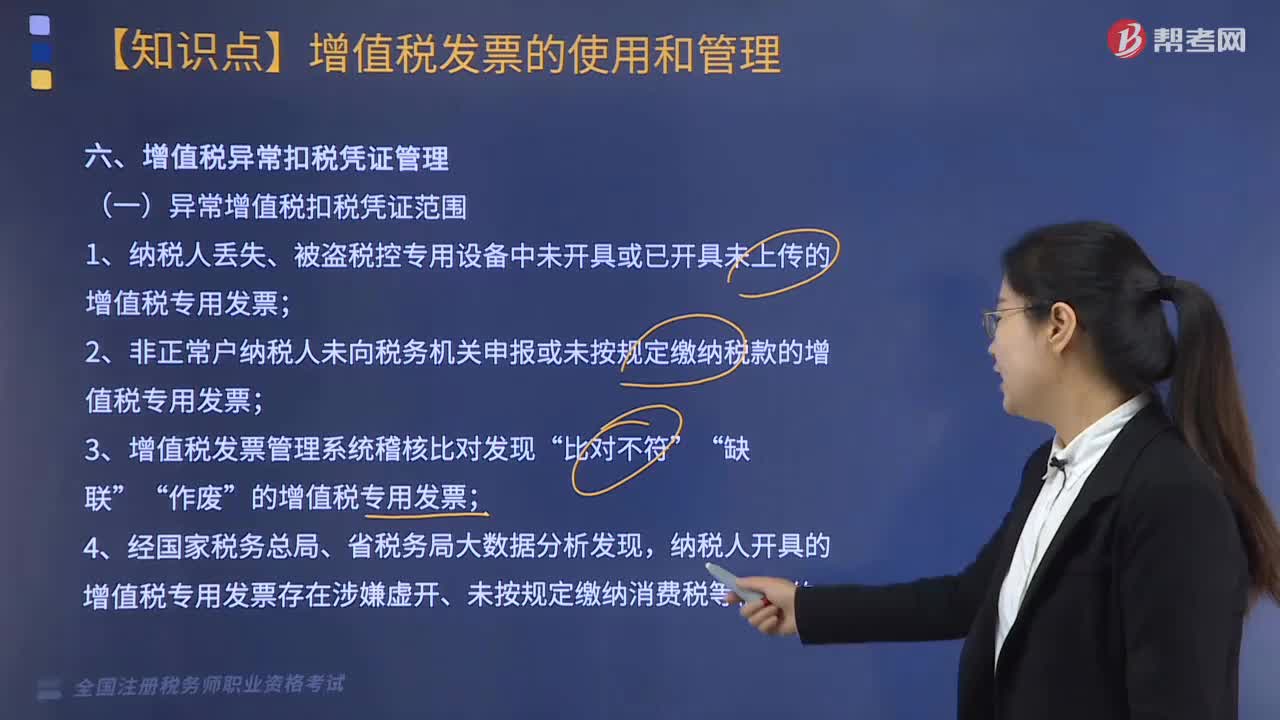

06:02什么情況下增值稅發(fā)票作廢或需要開(kāi)具紅字發(fā)票?:什么情況下增值稅發(fā)票作廢或需要開(kāi)具紅字發(fā)票?1.增值稅普通發(fā)票的作廢或開(kāi)具紅字發(fā)票,2.增值稅專用發(fā)票的作廢或開(kāi)具紅字發(fā)票,作廢增值稅專用發(fā)票須在增值稅發(fā)票管理新系統(tǒng)中將相應(yīng)的數(shù)據(jù)電文按“發(fā)生銷貨退回、開(kāi)票有誤、應(yīng)稅服務(wù)中止等情形但不符合發(fā)票作廢條件:購(gòu)買方可在增值稅發(fā)票管理新系統(tǒng)中填開(kāi)并上傳《開(kāi)具紅字增值稅專用發(fā)票信息表》。

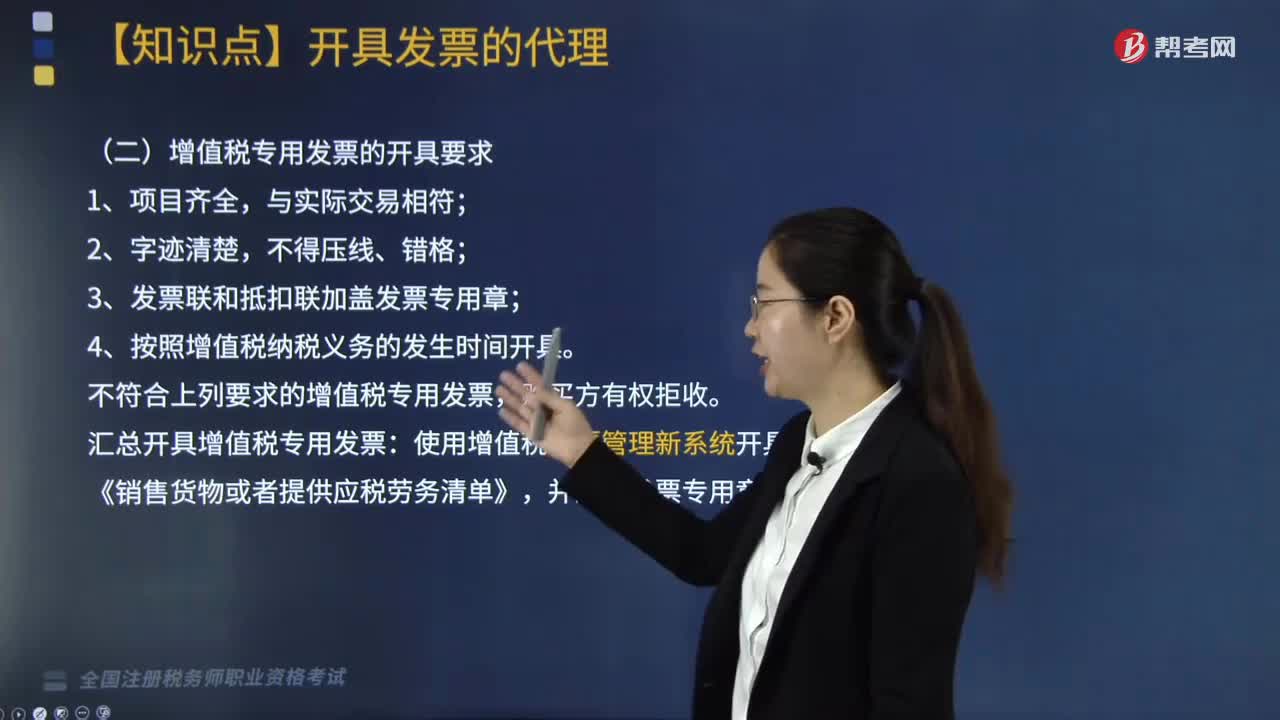

00:38

00:38增值稅專用發(fā)票的開(kāi)具要求有哪些?:增值稅專用發(fā)票的開(kāi)具要求有哪些?增值稅專用發(fā)票的開(kāi)具要求主要有四點(diǎn),需要加蓋發(fā)票專用章;還需要注意的是增值稅專用發(fā)票的開(kāi)具范圍:一般納稅人銷售貨物包括部分視同銷售貨物在內(nèi)、應(yīng)稅勞務(wù),必須向購(gòu)買方開(kāi)具增值稅專用發(fā)票。增值稅專用發(fā)票的開(kāi)具范圍受兩個(gè)因素限制:銷售項(xiàng)目是否能夠開(kāi)具增值稅專用發(fā)票;購(gòu)貨方能否使用增值稅專用發(fā)票抵扣稅款。3.發(fā)票聯(lián)和抵扣聯(lián)加蓋發(fā)票專用章;

03:56

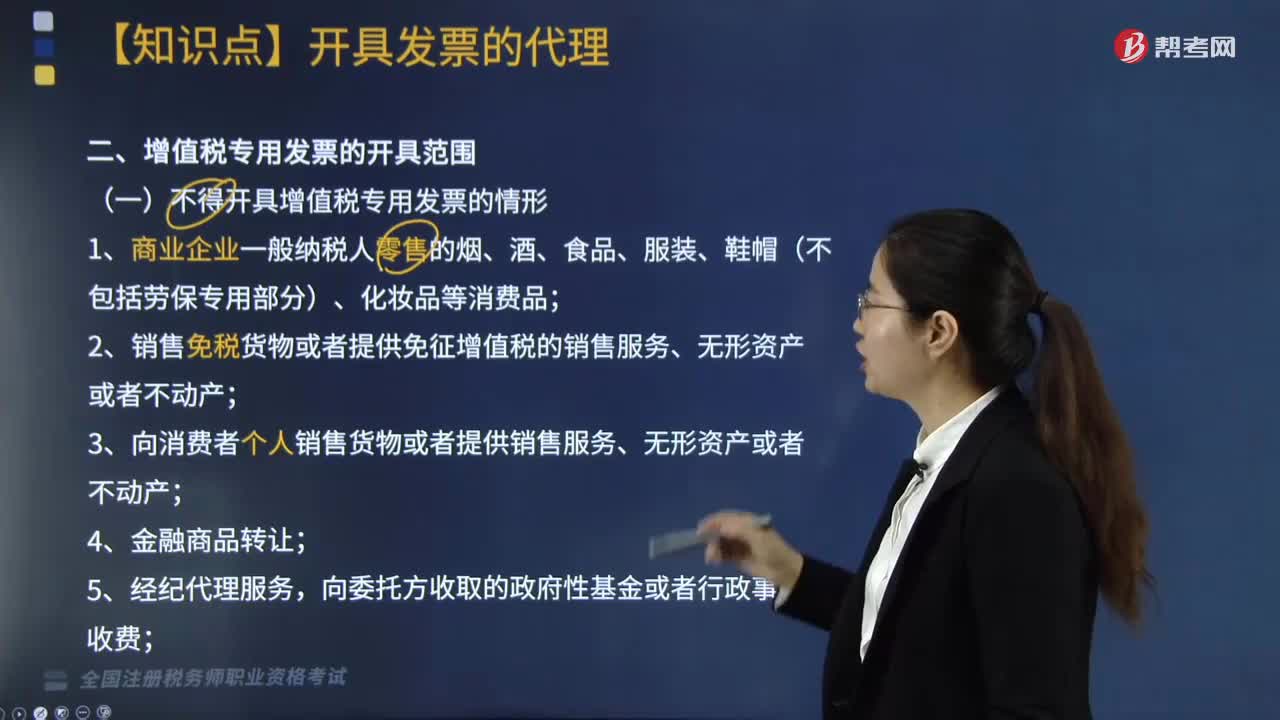

03:56不得開(kāi)具增值稅專用發(fā)票的情形有哪些?:不得開(kāi)具增值稅專用發(fā)票的情形主要包括12種情況,2.銷售免稅貨物或者提供免征增值稅的銷售服務(wù)、無(wú)形資產(chǎn)或者不動(dòng)產(chǎn);6.2016年4月30日前簽訂融資性售后回租合同且選擇按扣除向承租方收取的價(jià)款本金以及對(duì)外支付利息方法繳納增值稅的納稅人,7.提供旅游服務(wù)選擇按扣除向旅游服務(wù)購(gòu)買方收取并支付的住宿費(fèi)、餐飲費(fèi)、交通費(fèi)、簽證費(fèi)、門票費(fèi)和其他接團(tuán)旅游企業(yè)的旅游費(fèi)用繳納增值稅的。

02:46

02:46增值稅征收率的適用情況有哪些?:增值稅征收率的適用情況有哪些?2.增值稅一般納稅人簡(jiǎn)易計(jì)稅。1.小規(guī)模納稅人的簡(jiǎn)易計(jì)稅及一般納稅人可以選擇適用簡(jiǎn)易計(jì)稅方法計(jì)稅時(shí)(適用5%征收率的除外)。適用簡(jiǎn)易辦法依照3%征收率減按2%征收。應(yīng)按3%的征收率征收增值稅。4.一般納稅人銷售自己使用過(guò)的不得抵扣且未抵扣進(jìn)項(xiàng)稅的固定資產(chǎn)(動(dòng)產(chǎn)),適用簡(jiǎn)易辦法依照3%征收率減按2%征收增值稅。按照簡(jiǎn)易辦法依照3%征收率減按2%征收增值稅。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日

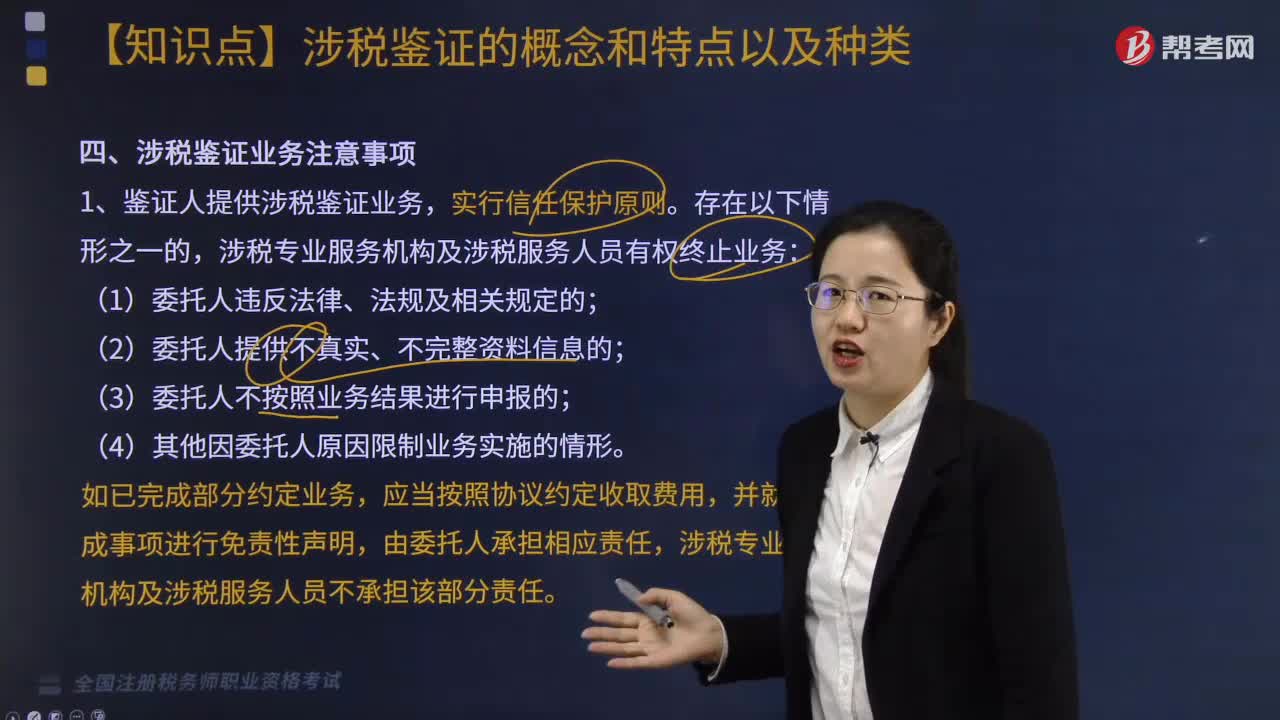

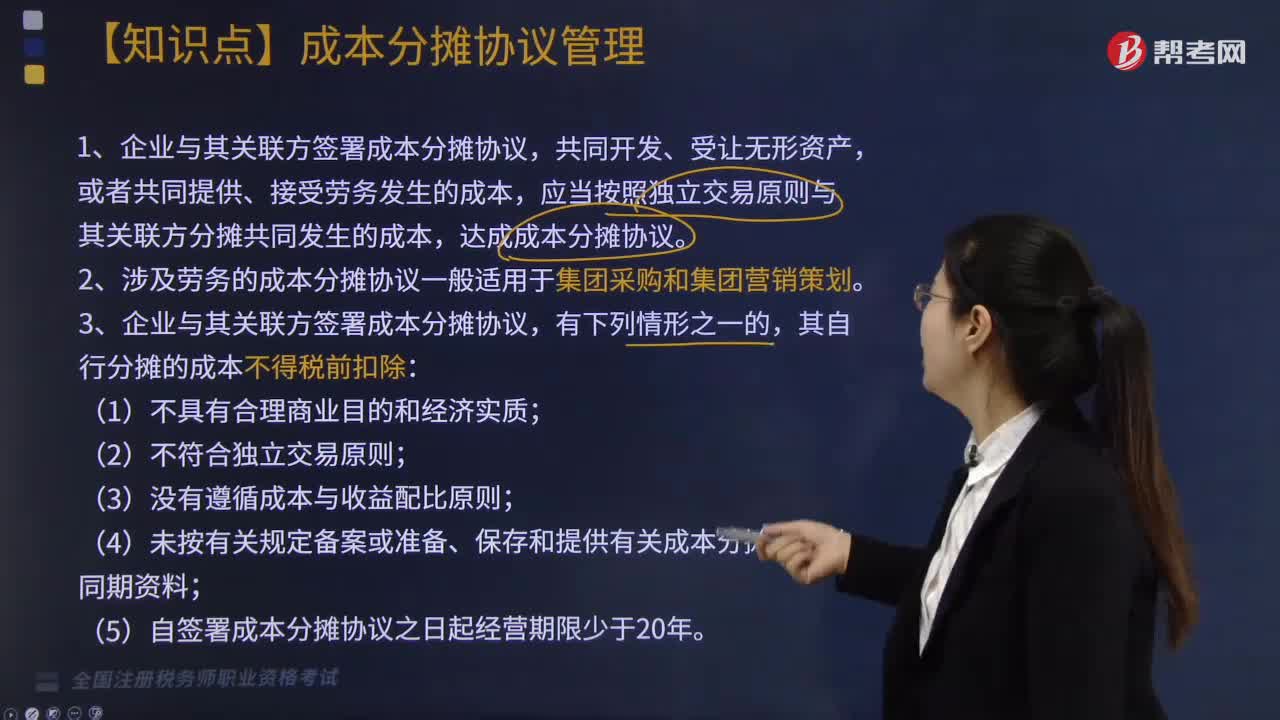

哪些情形下其自行分?jǐn)偟某杀静坏枚惽翱鄢?/p>

哪些情形下其自行分?jǐn)偟某杀静坏枚惽翱鄢?/p>