下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

06:51

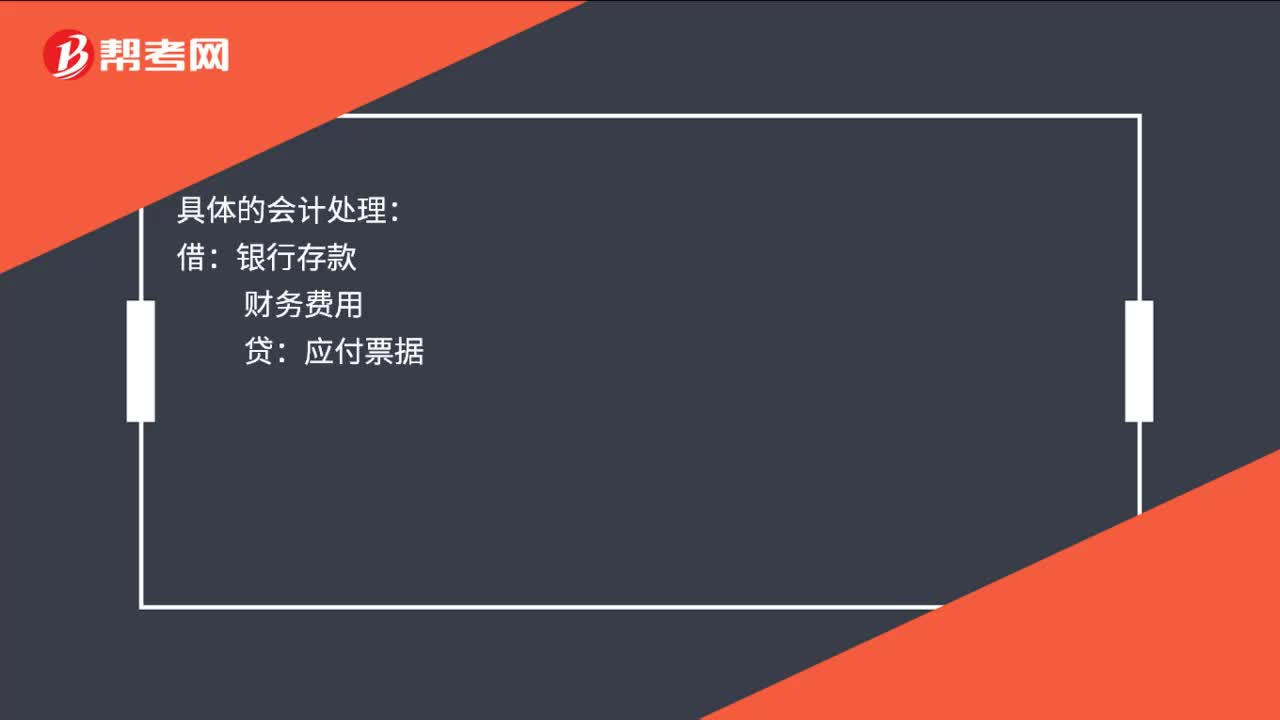

06:51發(fā)行方的賬務(wù)應(yīng)該如何處理?:應(yīng)付債券—優(yōu)先股、永續(xù)債(利息調(diào)整)(倒擠),利潤分配—應(yīng)付優(yōu)先股股利、應(yīng)付永續(xù)債利息,應(yīng)付股利—應(yīng)付優(yōu)先股股利、應(yīng)付永續(xù)債利息;應(yīng)付債券—優(yōu)先股、永續(xù)債(利息調(diào)整)(倒擠);按重分類日權(quán)益工具的公允價值作為金融負(fù)債的入賬價值(再將金融負(fù)債入賬價值分拆為面值和利息調(diào)整兩部分):差額調(diào)整資本公積(股本溢價)和留存收益:應(yīng)付債券—優(yōu)先股、永續(xù)債(利息調(diào)整)(公允價值—面值):

00:46

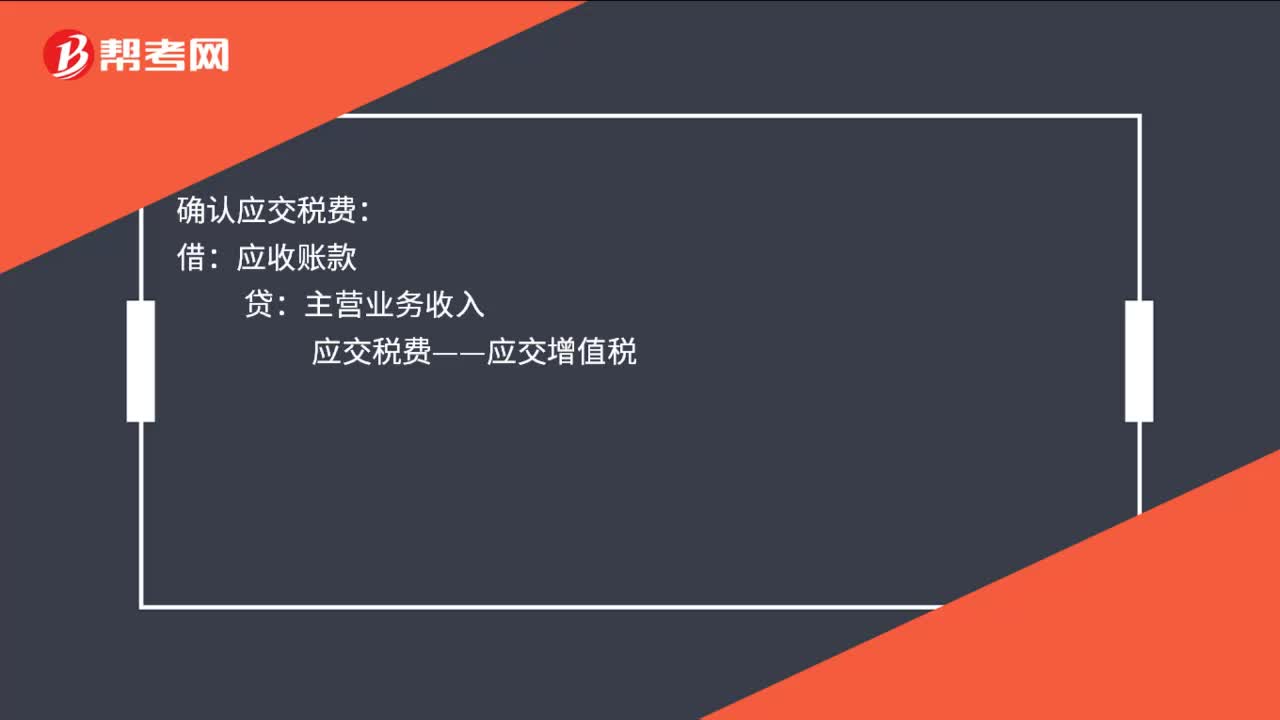

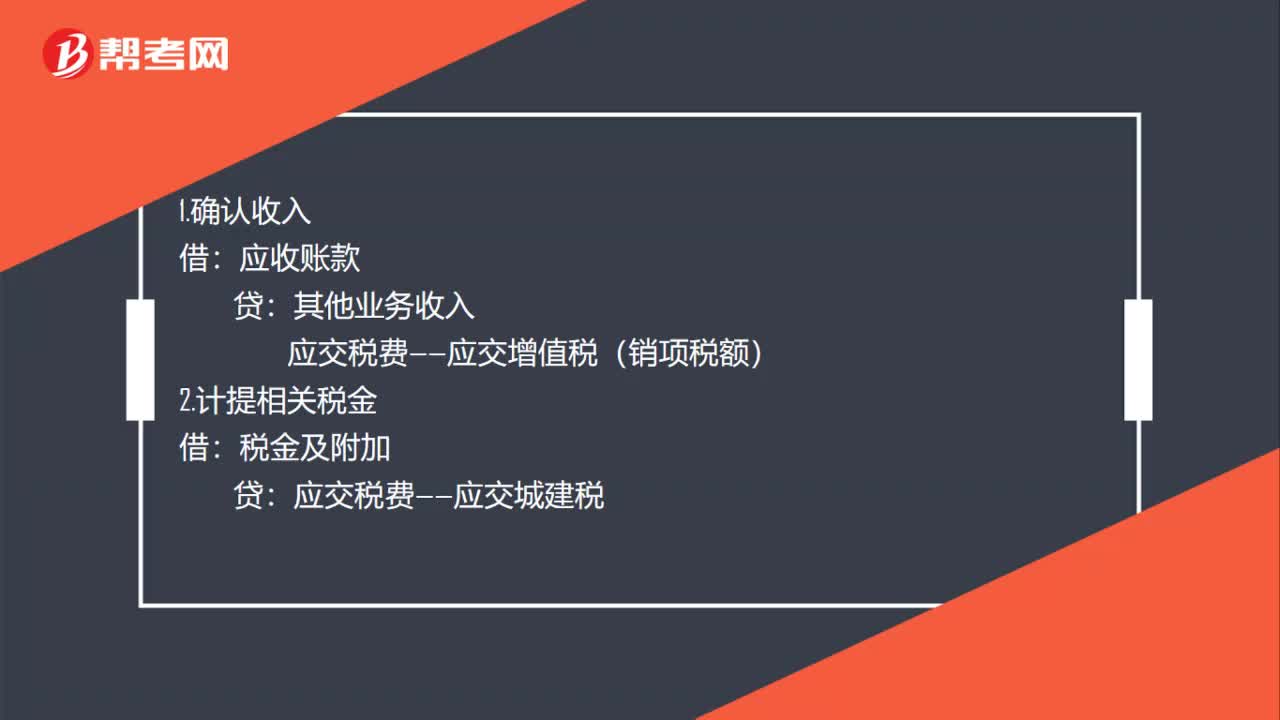

00:46房租收入的賬務(wù)處理是什么?:房租收入的賬務(wù)處理是什么?1.確認(rèn)收入:應(yīng)收賬款:其他業(yè)務(wù)收入:應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額):2.計(jì)提相關(guān)稅金:稅金及附加:應(yīng)交稅費(fèi)——應(yīng)交城建稅其他業(yè)務(wù)成本累計(jì)折舊4.收到房租的會計(jì)分錄借銀行存款或庫存現(xiàn)金貸應(yīng)收賬款

02:15

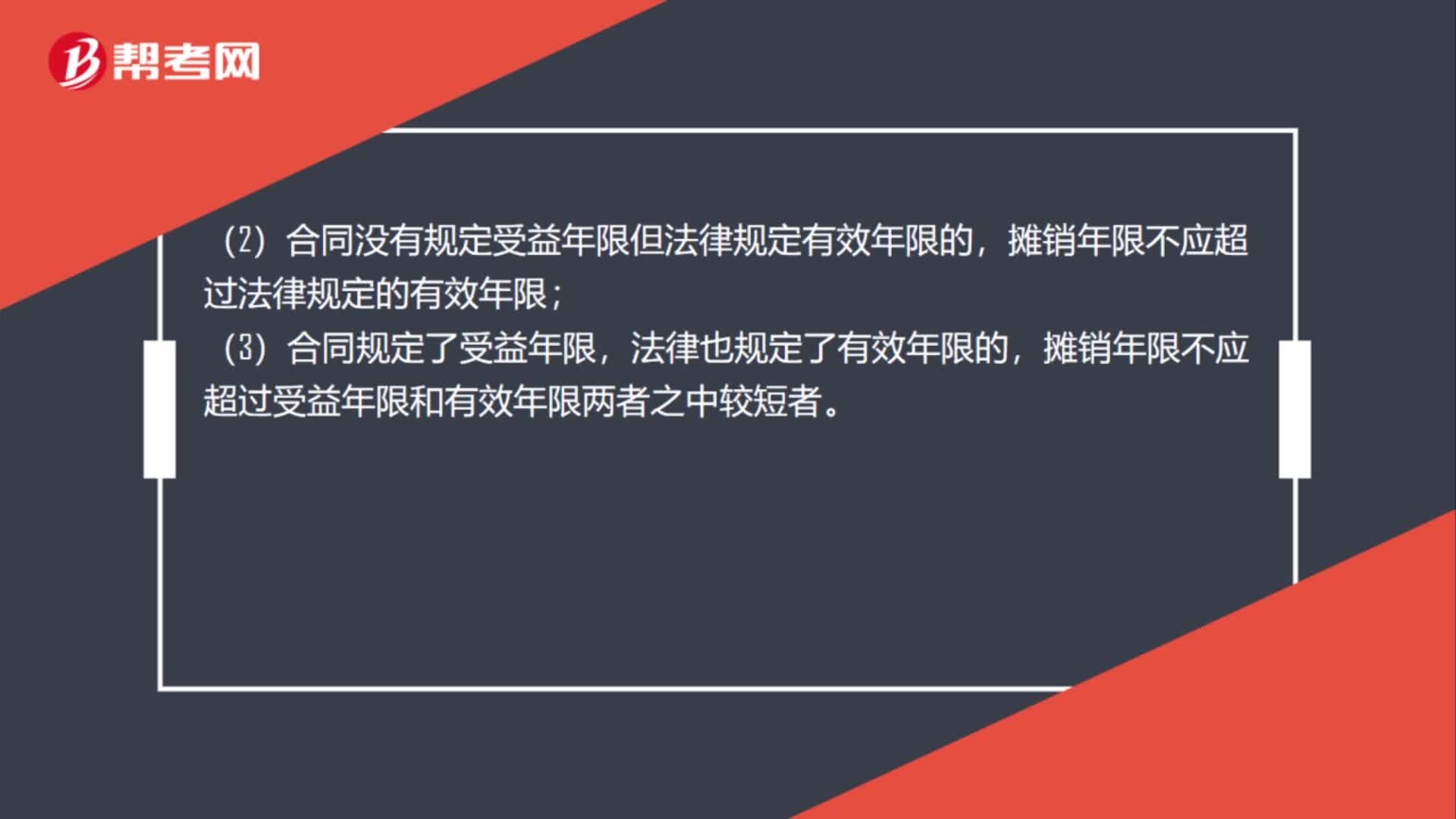

02:15到期的無形資產(chǎn)怎么處理?:如預(yù)計(jì)使用年限超過了相關(guān)合同規(guī)定的受益年限或法律規(guī)定的有效年限,該無形資產(chǎn)的攤銷年限按如下原則確定:(1)合同規(guī)定受益年限但法律沒有規(guī)定有效年限的,攤銷年限不應(yīng)超過合同規(guī)定的受益年限;(2)合同沒有規(guī)定受益年限但法律規(guī)定有效年限的,攤銷年限不應(yīng)超過法律規(guī)定的有效年限;攤銷年限不應(yīng)超過受益年限和有效年限兩者之中較短者。(5)無形資產(chǎn)應(yīng)當(dāng)自取得當(dāng)月起在預(yù)計(jì)使用年限內(nèi)分期平均攤銷。

02:06

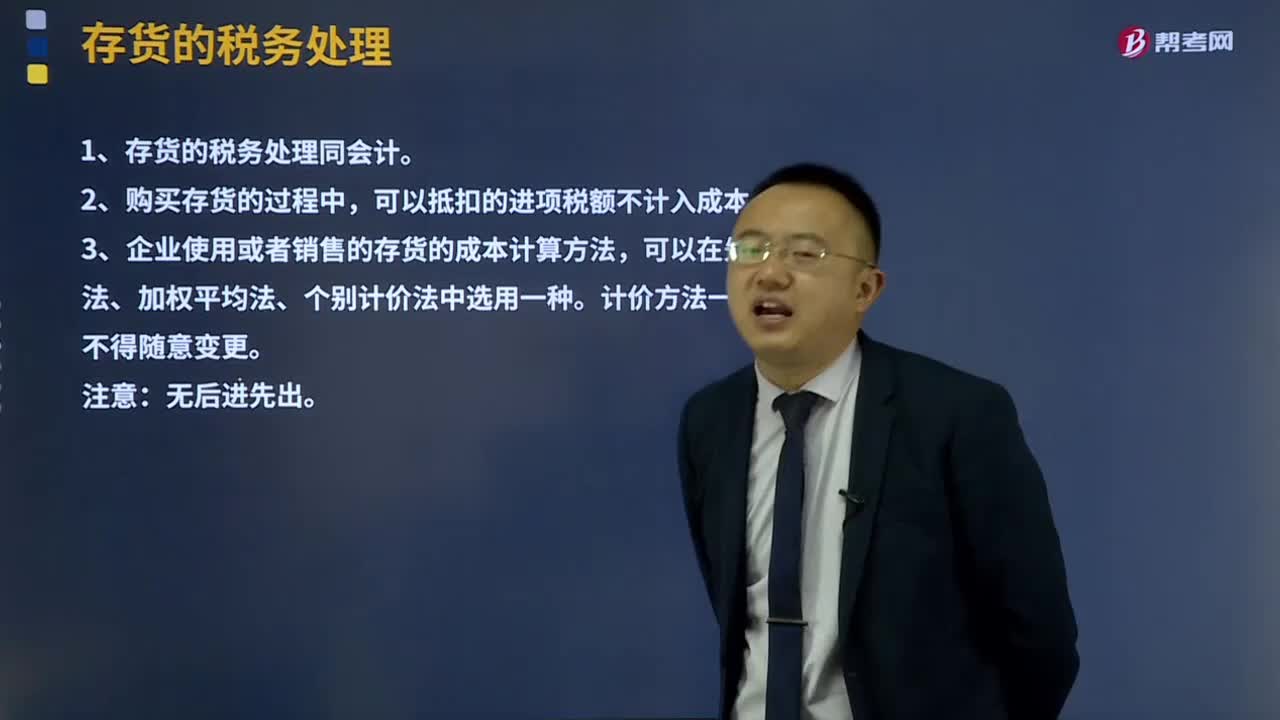

02:06什么是存貨的稅務(wù)處理?:什么是存貨的稅務(wù)處理?企業(yè)使用或者銷售存貨,按照規(guī)定計(jì)算的存貨成本,準(zhǔn)予在計(jì)算應(yīng)納稅所得額時扣除。先進(jìn)先出法、加權(quán)平均法、個別計(jì)價法”中選用一種。計(jì)價方法一經(jīng)選用,1、存貨的稅務(wù)處理同會計(jì)。2、購買存貨的過程中,可以抵扣的進(jìn)項(xiàng)稅額不計(jì)入成本。3、企業(yè)使用或者銷售的存貨成本計(jì)算方法,可以在先進(jìn)先出法,加權(quán)平均法、個別計(jì)價法中選一種。計(jì)價方法一經(jīng)選用,不得隨意變更。注意:無后進(jìn)先出。

03:49

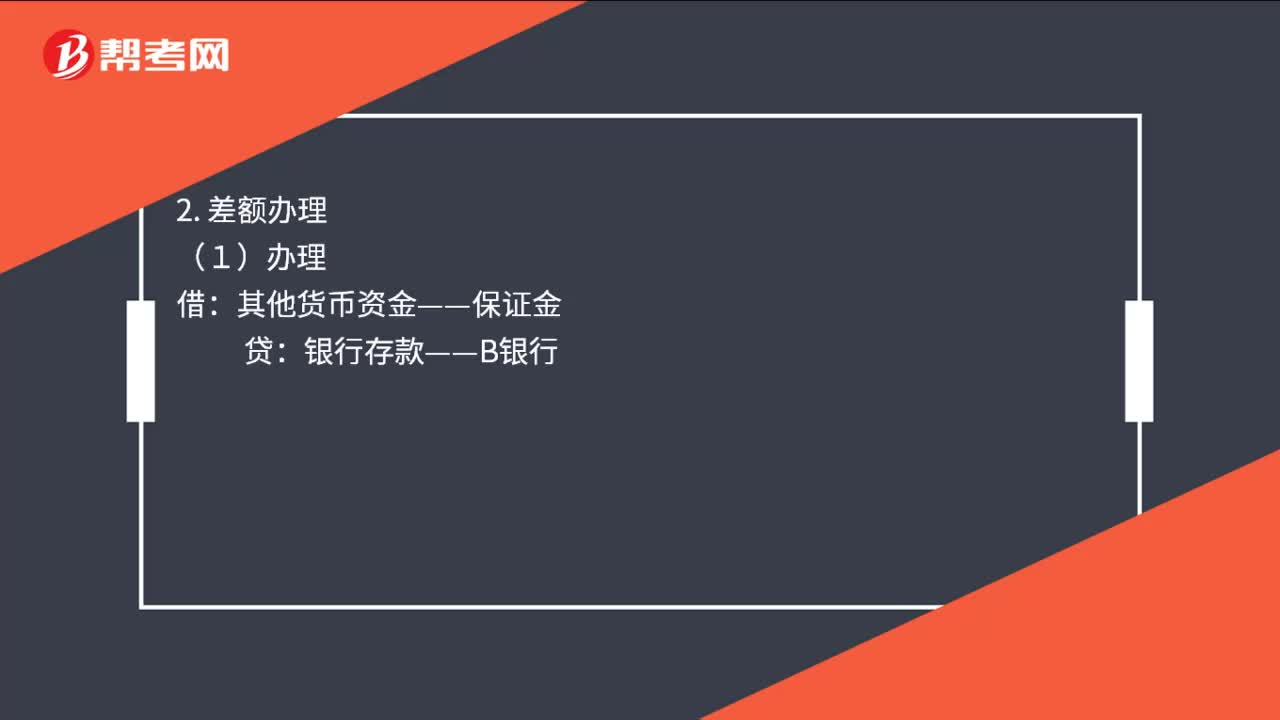

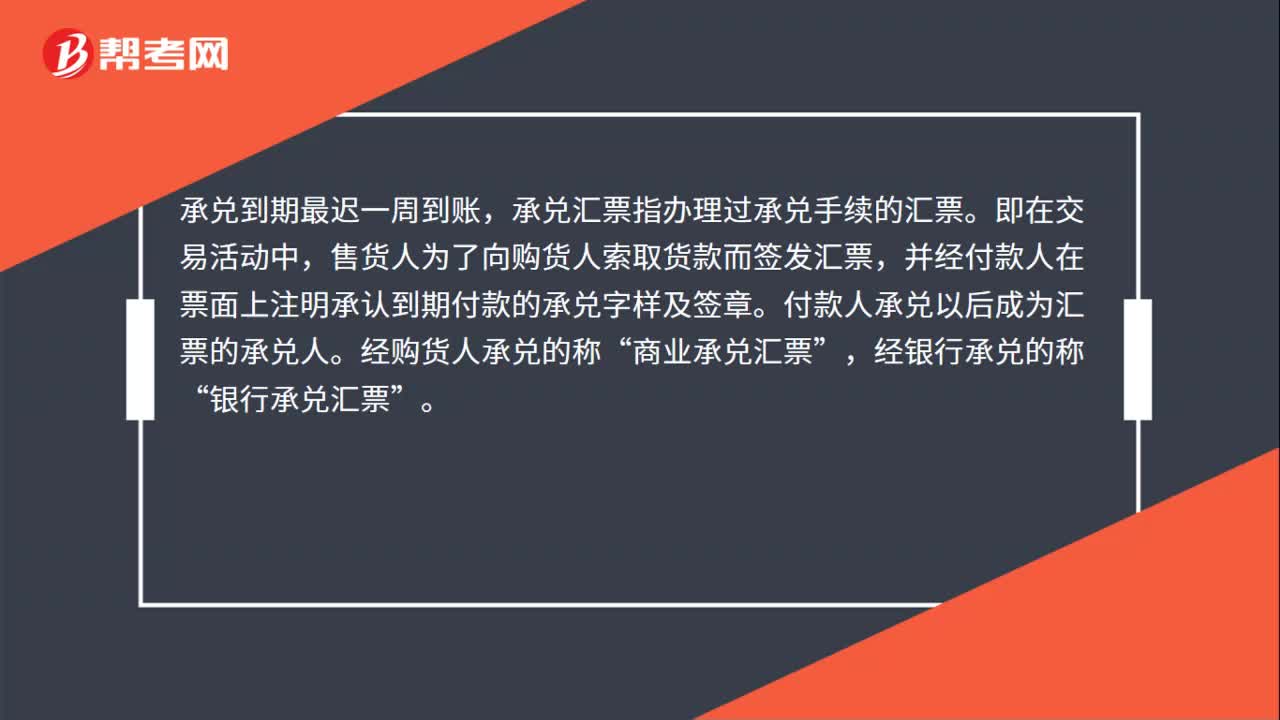

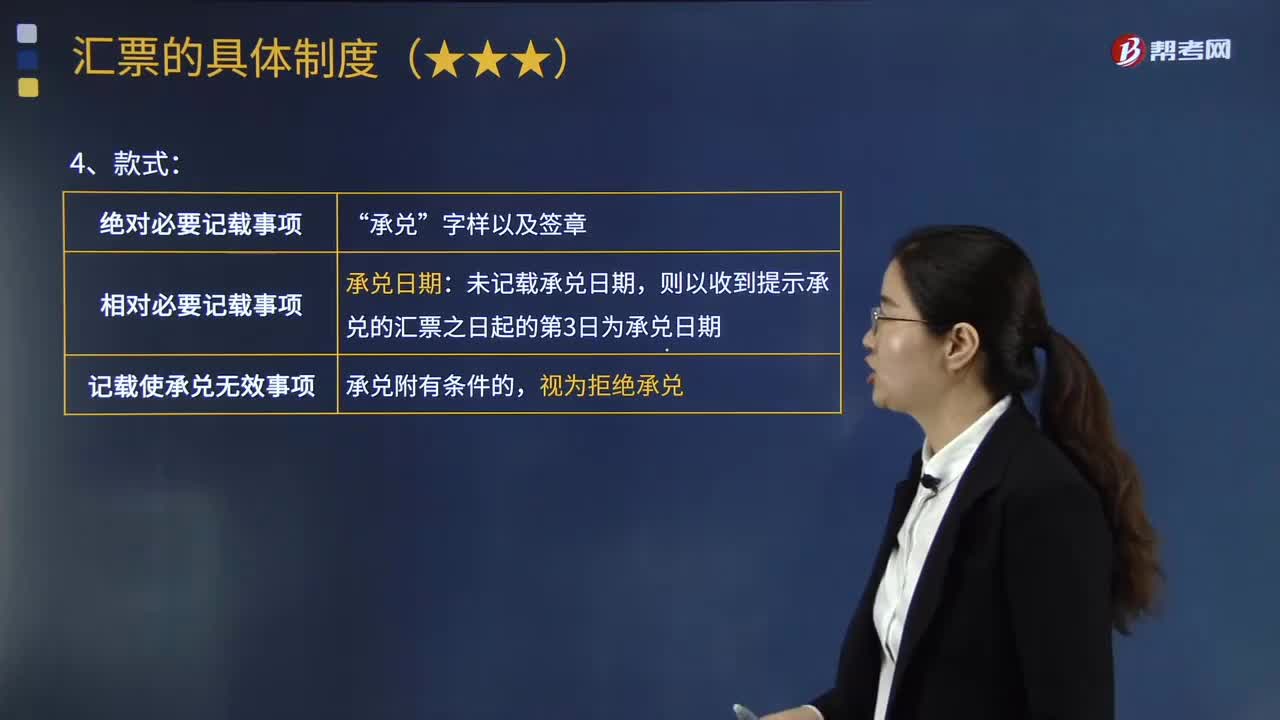

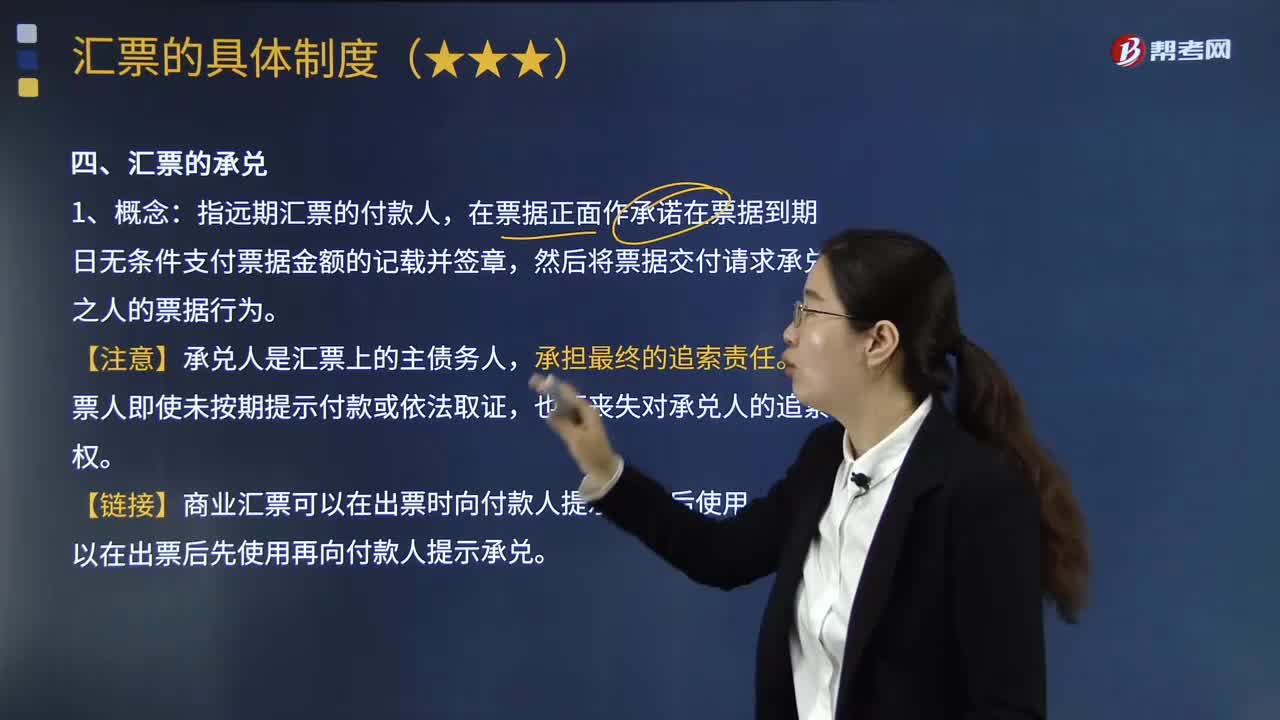

03:49匯票的承兌款式是什么?以及匯票承兌有哪些法律效力?:以及匯票承兌有哪些法律效力?匯票的承兌,在票據(jù)正面作承諾在票據(jù)到期日無條件支付票據(jù)金額的記載并簽章,然后將票據(jù)交付請求承兌之人的票據(jù)行為。(1)付款人對向其提示承兌的匯票,應(yīng)當(dāng)自收到提示承兌的匯票之日起3日內(nèi)承兌或者拒絕承兌。(2)付款人拒絕承兌的,承兌行為的絕對必要記載事項(xiàng)包括承兌文句(“如果承兌人未記載承兌日期,則以收到提示承兌的匯票之日起的第3日為承兌日期。

03:12

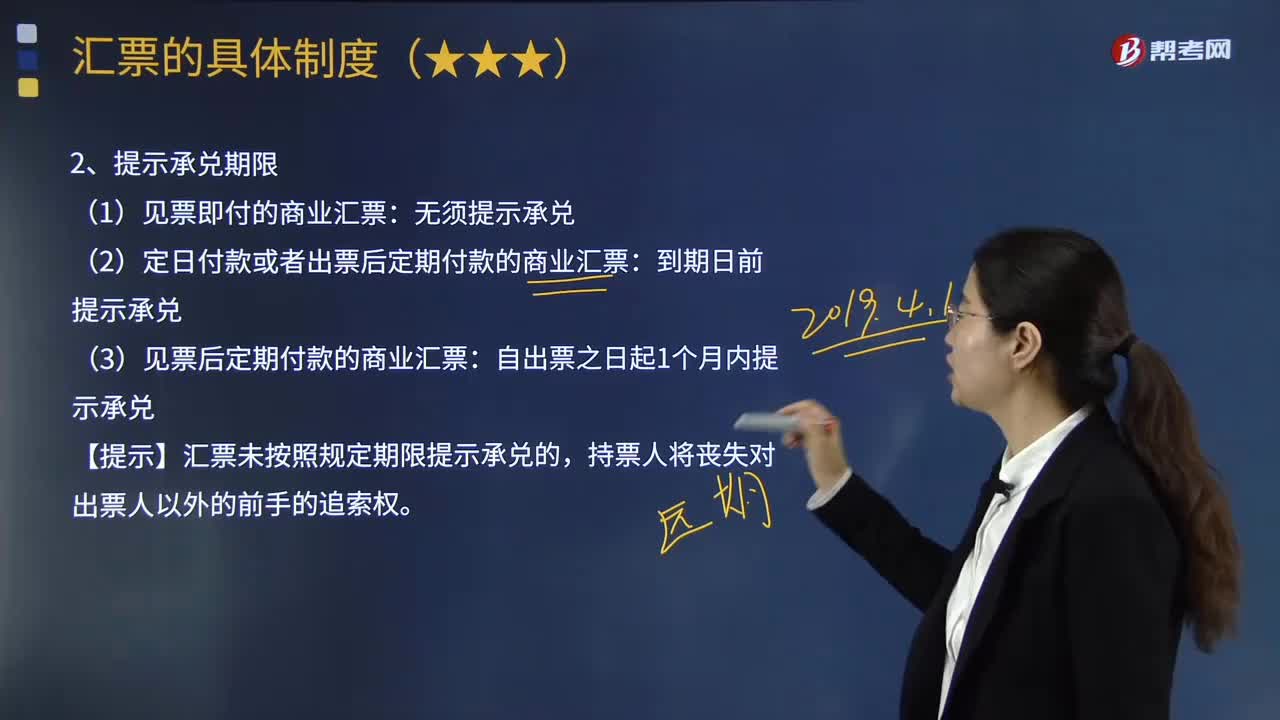

03:12匯票提示承兌的日期是怎樣規(guī)定的?:匯票提示承兌的日期是怎樣規(guī)定的?在票據(jù)正面作承諾在票據(jù)到期日無條件支付票據(jù)金額的記載并簽章,票據(jù)法關(guān)于匯票提示承兌的日期規(guī)定如下:(2)定日付款或者出票后定期付款的匯票,持票人應(yīng)當(dāng)在匯票到期日前向付款人提示承兌。請求承兌是要求付款人在付款日之前做出付款的承諾,自出票之日起1個月內(nèi)提示承兌。【提示】匯票未按照規(guī)定期限提示承兌的,銀行承兌匯票付款期限的相關(guān)規(guī)定:銀行承兌匯票的付款期限。

02:04

02:04什么是匯票的承兌?:是指遠(yuǎn)期匯票的付款人,在票據(jù)正面作承諾在票據(jù)到期日無條件支付票據(jù)金額的記載并簽章,然后將票據(jù)交付請求承兌之人的票據(jù)行為。票據(jù)上雖然記載了出票人無條件委托付款人支付票據(jù)金額的內(nèi)容,而付款人自己并未在票據(jù)上簽章。付款人并不因?yàn)槌銎毙袨槎袚?dān)票據(jù)責(zé)任。(2)付款人仍然是票據(jù)上的關(guān)系人。如果付款人在持票人請求付款時對其支付了票據(jù)金額,只有當(dāng)付款人在票據(jù)上簽章、同意承擔(dān)支付票據(jù)金額的票據(jù)責(zé)任后。

09:33

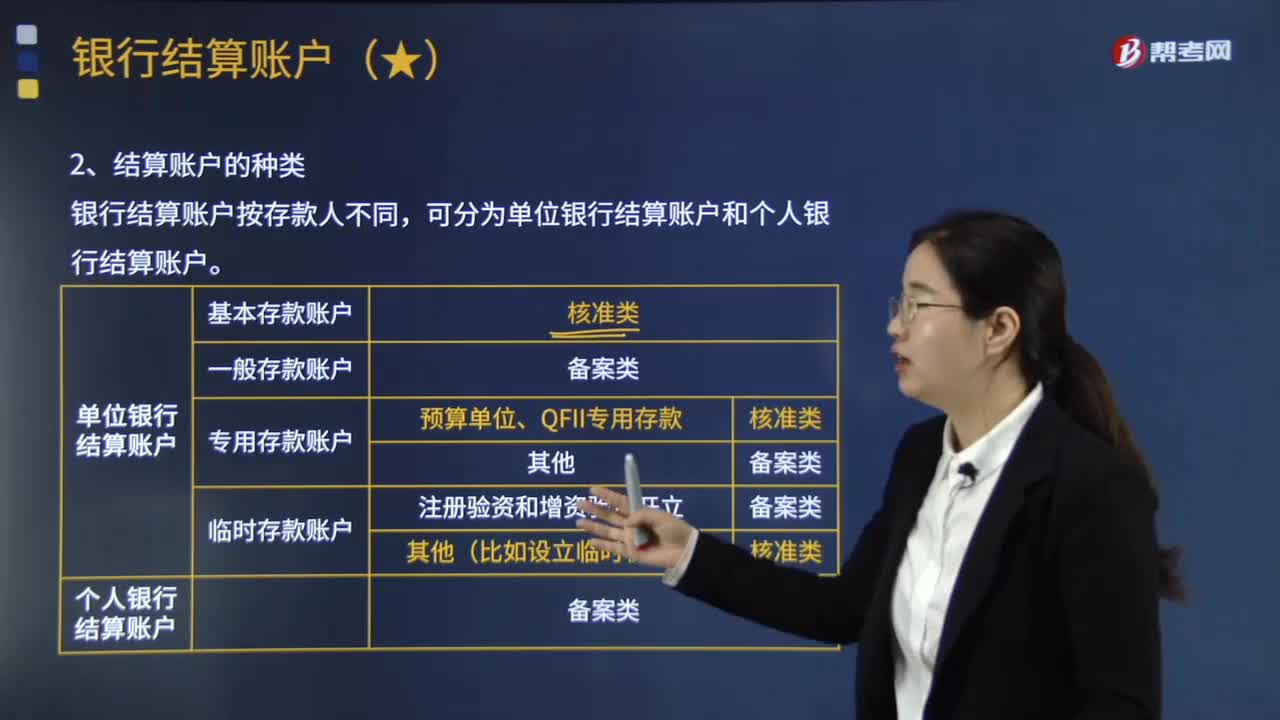

09:33什么是銀行結(jié)算賬戶?:銀行結(jié)算賬戶是指銀行為存款人開立的辦理資金收付結(jié)算的人民幣活期(NOT定期)存款賬戶。④其他原因需要撤銷銀行結(jié)算賬戶的。方可辦理基本存款賬戶的撤銷,存款人應(yīng)撤銷而未辦理銷戶手續(xù)的單位銀行結(jié)算賬戶或銀行對1年未發(fā)生收付活動且未欠開戶銀行債務(wù)的單位銀行結(jié)算賬戶,存款人可以申請開立專用存款賬戶的是( )。【解析】本題考核銀行結(jié)算賬戶的開立。應(yīng)當(dāng)開立專用存款賬戶選項(xiàng)B應(yīng)當(dāng)開立臨時存款賬戶

04:07

04:07固定資產(chǎn)處置是怎樣進(jìn)行賬務(wù)處理的?:固定資產(chǎn)處置是怎樣進(jìn)行賬務(wù)處理的?固定資產(chǎn)是指企業(yè)使用期限超過1年的房屋、建筑物、機(jī)器、機(jī)械、運(yùn)輸工具以及其他與生產(chǎn)、經(jīng)營有關(guān)的設(shè)備、器具、工具等。也應(yīng)當(dāng)作為固定資產(chǎn)。固定資產(chǎn)是企業(yè)的勞動手段,固定資產(chǎn)一般被分為生產(chǎn)用固定資產(chǎn)、非生產(chǎn)用固定資產(chǎn)、租出固定資產(chǎn)、未使用固定資產(chǎn)、不需用固定資產(chǎn)、融資租賃固定資產(chǎn)、接受捐贈固定資產(chǎn)等。1.出售持有待售非流動資產(chǎn)、處置組見25章。

00:47

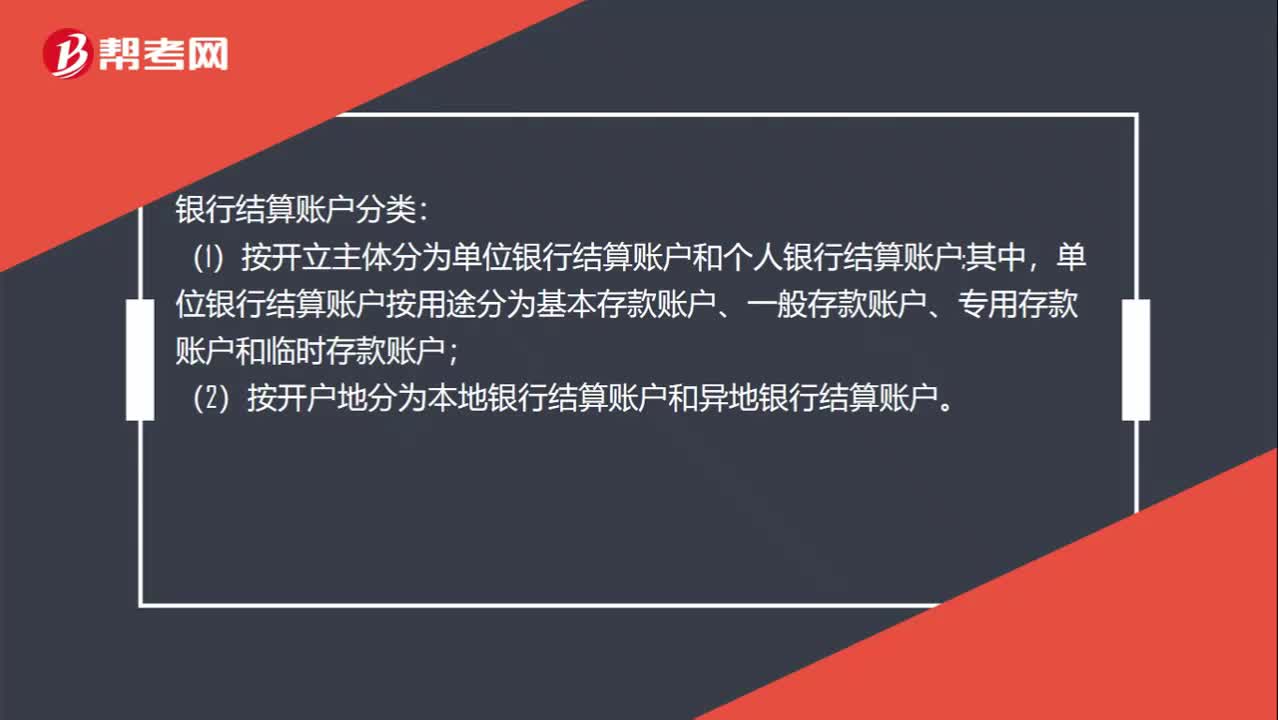

00:47銀行結(jié)算賬戶是什么?:銀行結(jié)算賬戶是什么?銀行結(jié)算賬戶是指存款人在經(jīng)辦銀行開立的辦理資金收付結(jié)算的人民幣活期存款賬戶。銀行結(jié)算賬戶分類:(1)按開立主體分為單位銀行結(jié)算賬戶和個人銀行結(jié)算賬戶。其中,單位銀行結(jié)算賬戶按用途分為基本存款賬戶、一般存款賬戶、專用存款賬戶和臨時存款賬戶;(2)按開戶地分為本地銀行結(jié)算賬戶和異地銀行結(jié)算賬戶。

01:13

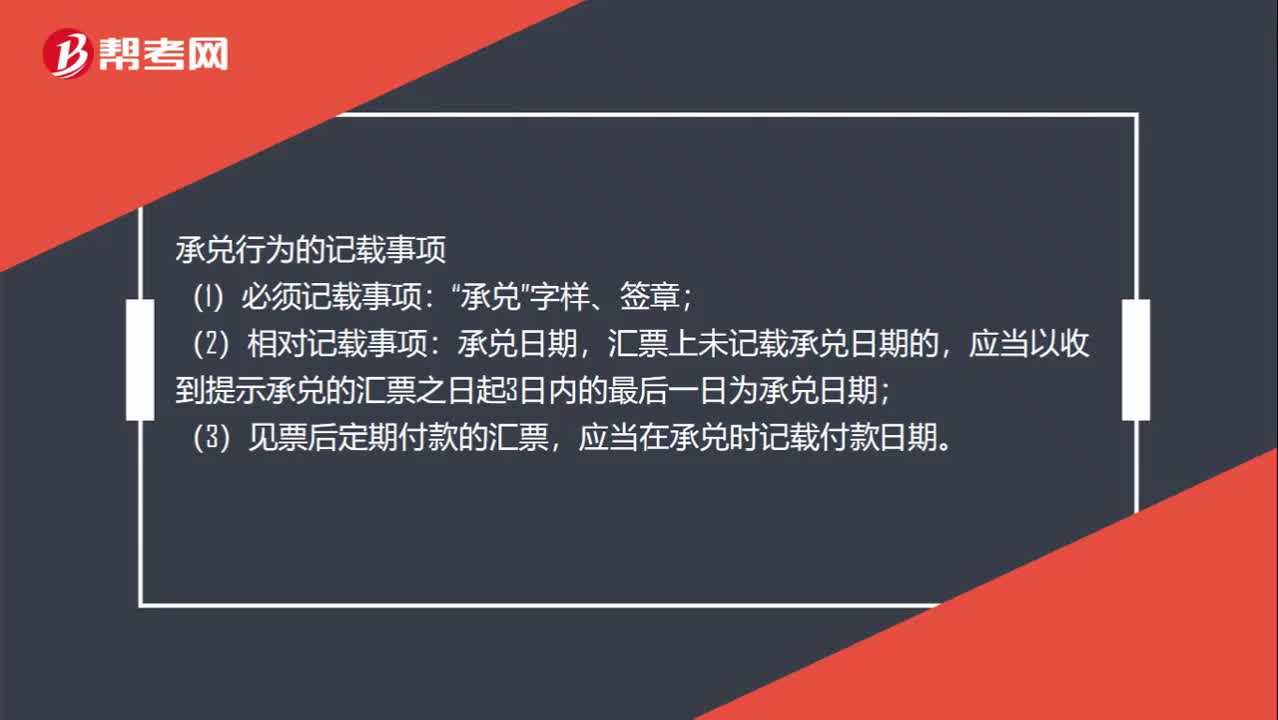

01:13銀行承兌匯票到期是多久?:銀行承兌匯票到期是多久?根據(jù)中國人民銀行《支付結(jié)算辦法》第八十七條規(guī)定,銀行承兌匯票的付款期限,即銀行承兌匯票票據(jù)所記載從“出票日期”匯票到期日”電子銀行承兌匯票的承兌期限最長為1年。承兌行為的記載事項(xiàng):(1)必須記載事項(xiàng)“承兌”字樣、簽章;(2)相對記載事項(xiàng):承兌日期,匯票上未記載承兌日期的,應(yīng)當(dāng)以收到提示承兌的匯票之日起3日內(nèi)的最后一日為承兌日期;(3)見票后定期付款的匯票。

05:33

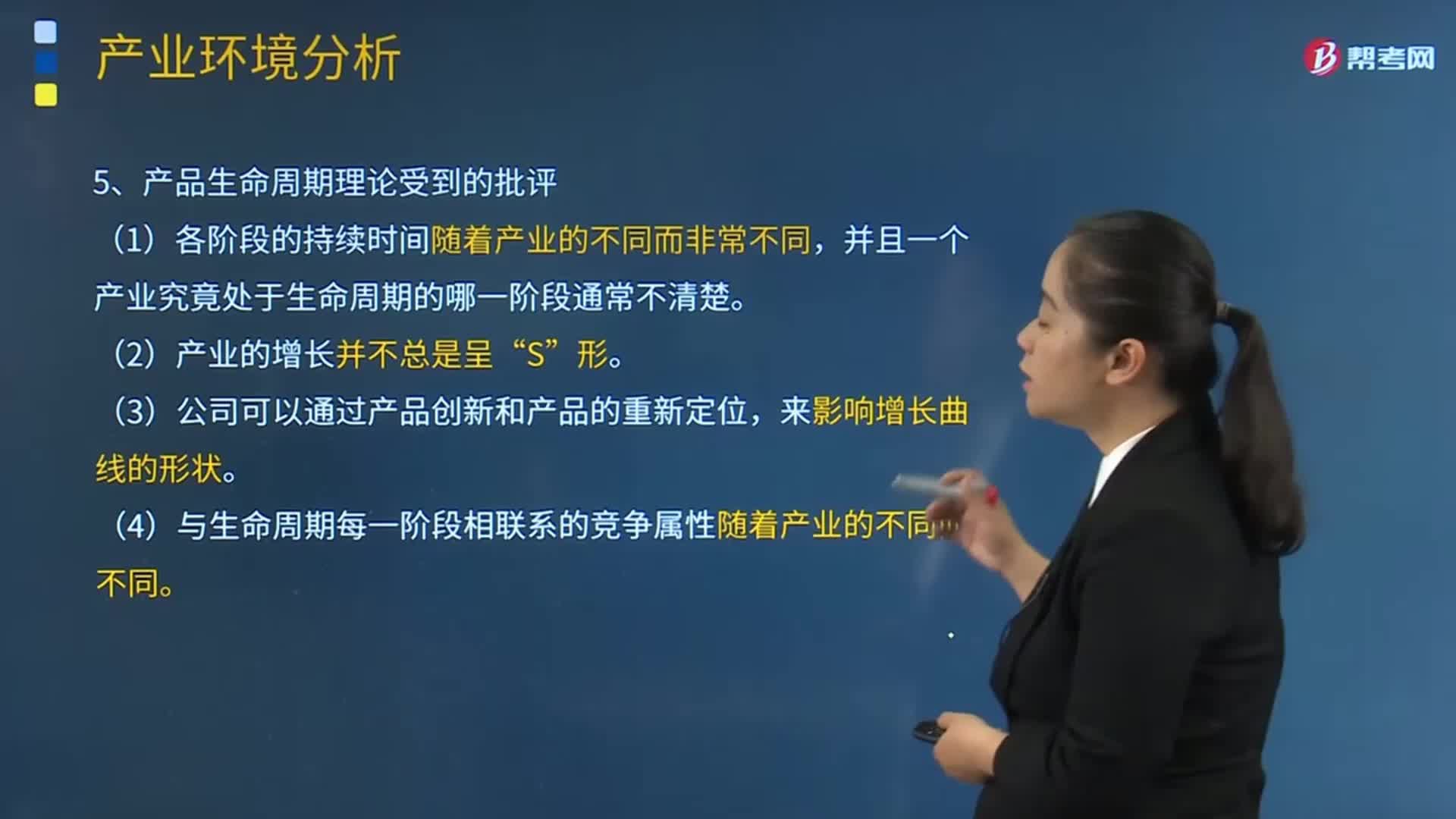

05:33周期理論收到的批評是什么?:并且一個產(chǎn)業(yè)究竟處于生命周期的哪一階段通常不清楚。(4)與生命周期每一階段相聯(lián)系的競爭屬性隨著產(chǎn)業(yè)的不同而不同。【解析】本題主要考查的是產(chǎn)品生命周期不同階段經(jīng)營風(fēng)險的特點(diǎn)。導(dǎo)入期產(chǎn)品的經(jīng)營風(fēng)險非常高。A.從產(chǎn)業(yè)環(huán)境與從國際生產(chǎn)要素組合不同角度分析,產(chǎn)品生命周期的內(nèi)涵是一致的。產(chǎn)品生命周期可以劃分為導(dǎo)入期、成長期、成熟期和衰退期4個階段。D.產(chǎn)品生命周期可用于分析所有產(chǎn)業(yè)的發(fā)展規(guī)律。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日