下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:56

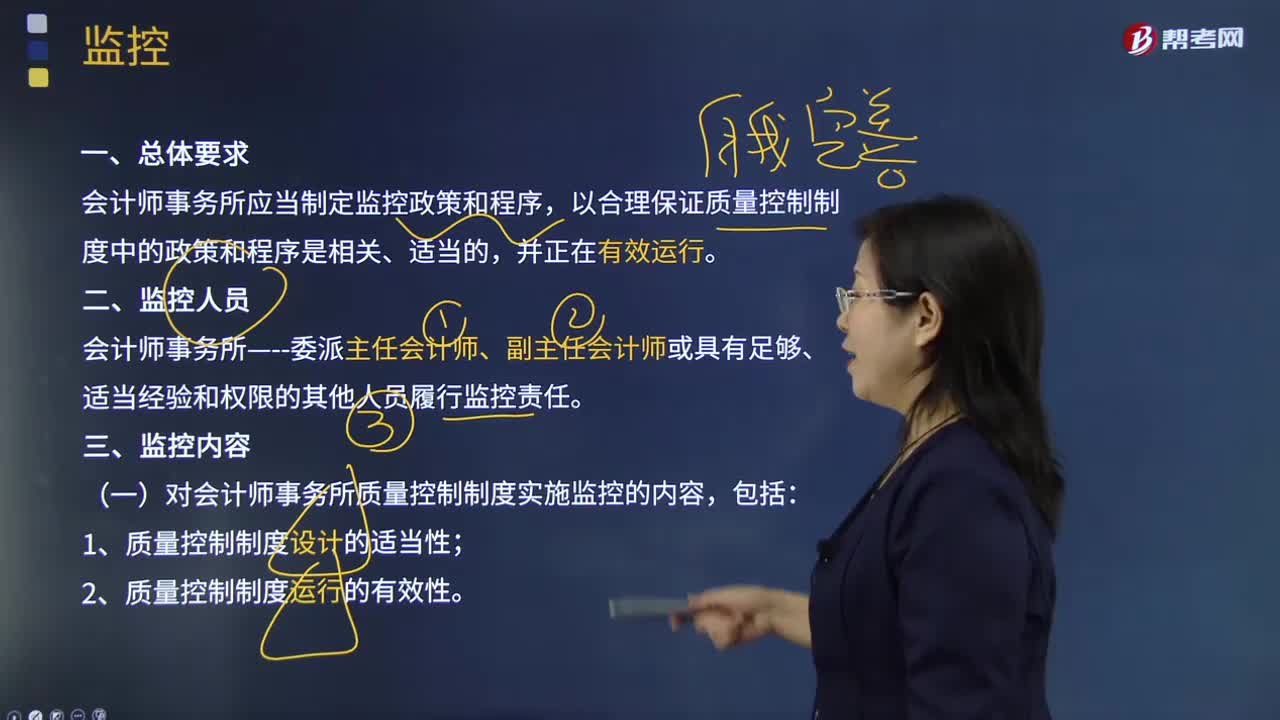

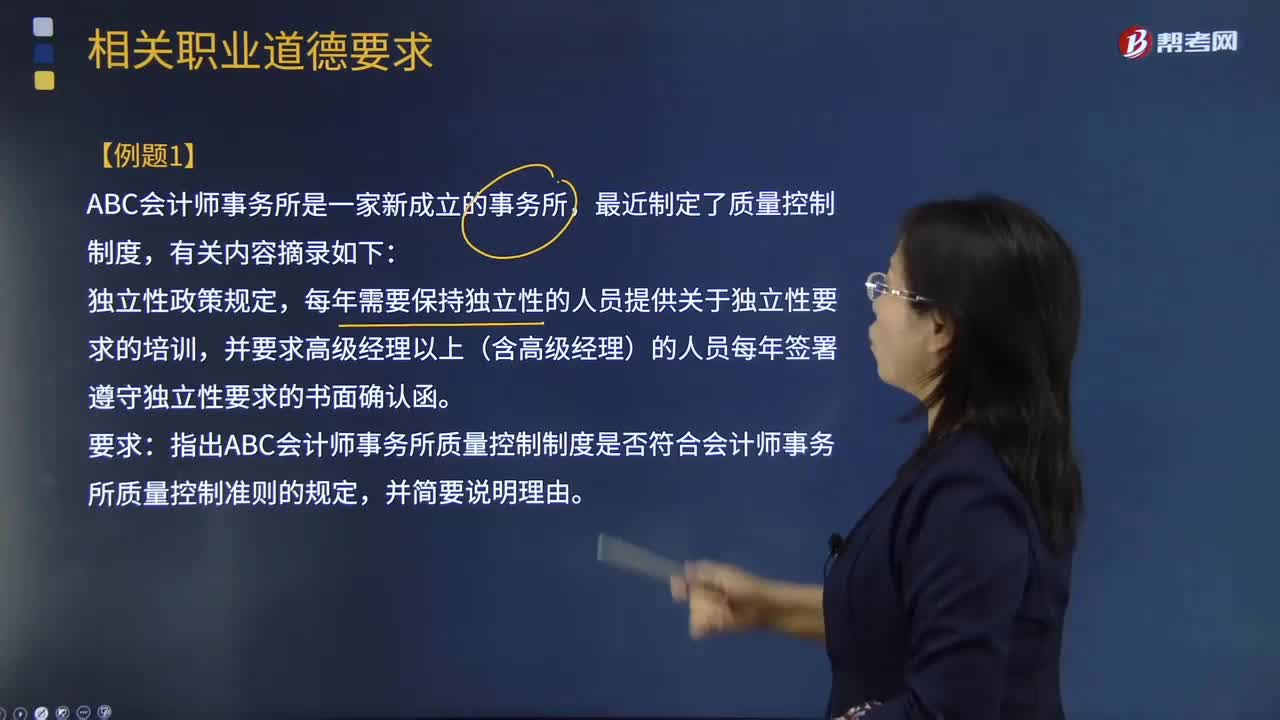

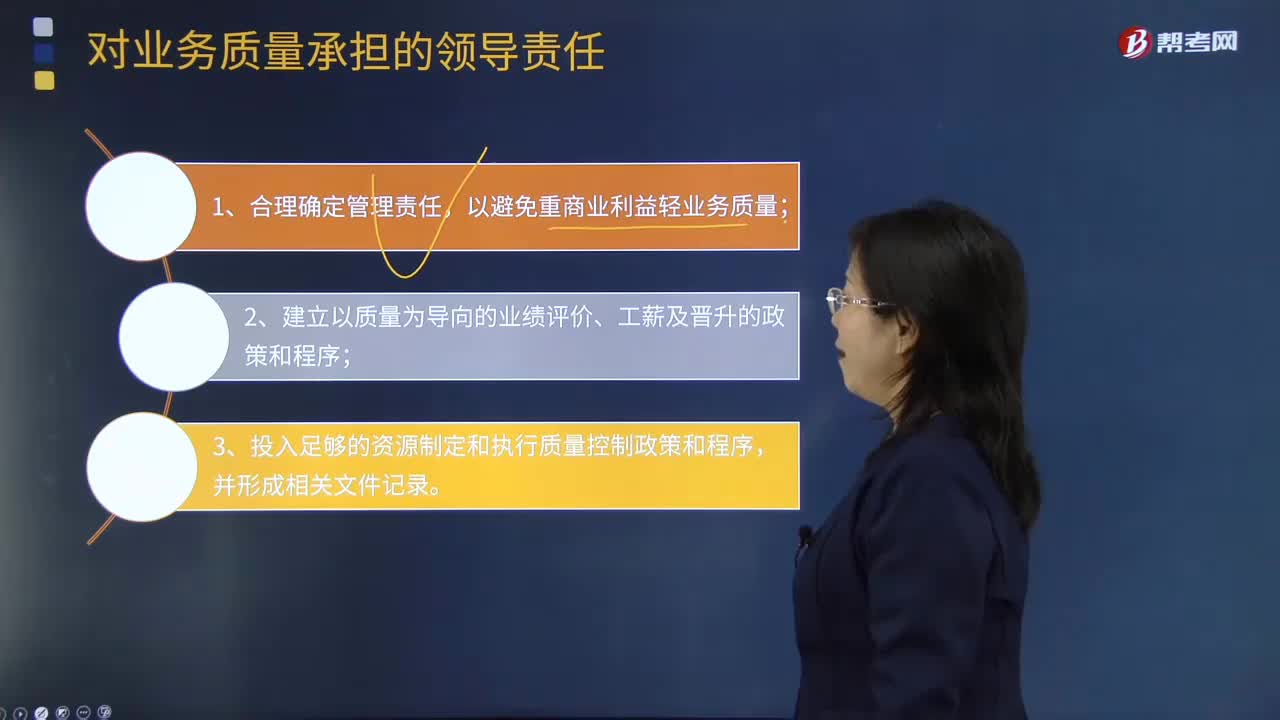

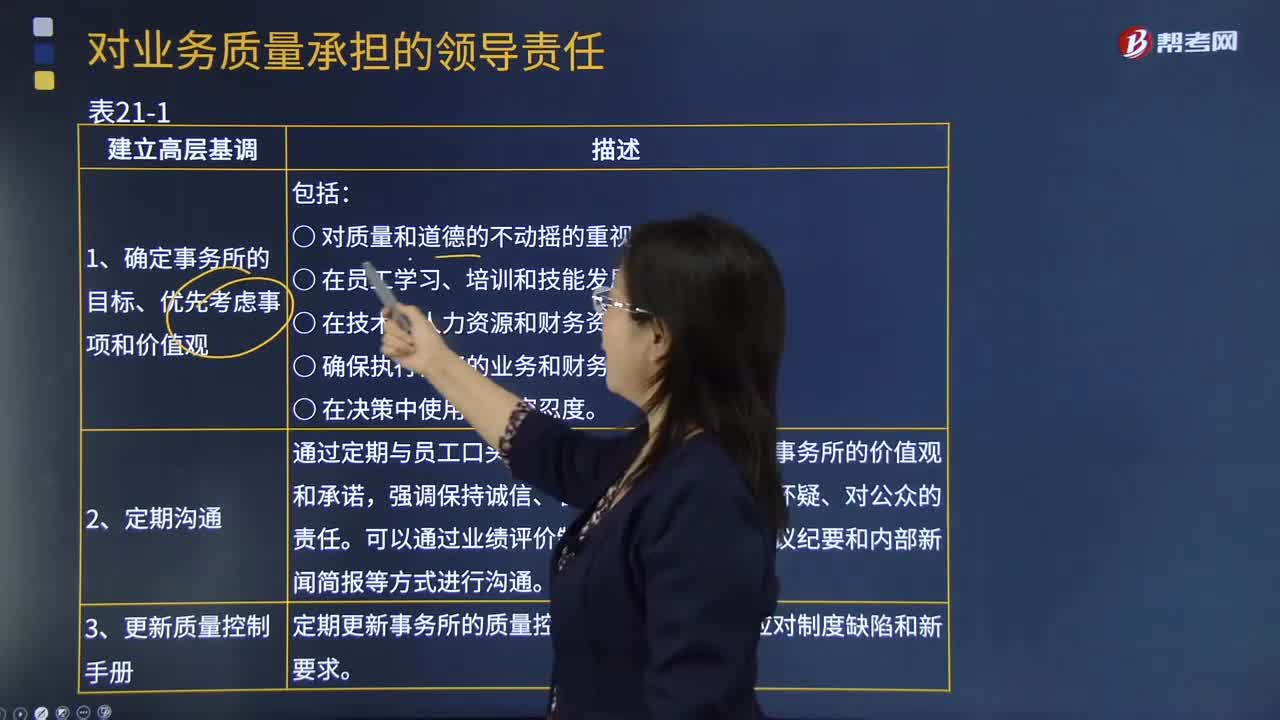

00:56會計師事務所主任會計師承擔領導責任需要做哪些事情?:審計質量高低直接影響審計目標的實現、對社會經濟的發(fā)展與穩(wěn)定,會計師事務所應當根據會計師事務所業(yè)務質量控制準則制定質量控制制度,以合理保證會計師事務所及其人員遵守法律法規(guī)、審計職業(yè)道德規(guī)范以及審計準則、審閱準則、其他鑒證業(yè)務準則和相關服務準則的規(guī)定;會計師事務所培育以質量為導向的內部文化。就是要在會計師事務所內形成和傳播質量至上的內部文化:會計師事務所應當通過下列措施實現質量控制的目標;

01:30

01:30注冊會計師發(fā)現偏差時應該怎樣處理?:注冊會計師發(fā)現偏差時應該怎樣處理?如果發(fā)現控制偏差是系統性偏差或者是人為有意造成的偏差,注冊會計師應當考慮舞弊可能跡象以及對審計方案的影響。單項控制并非一定要毫無偏差地運行,2.在評價控制測試中所發(fā)現的某項控制偏差是否為控制缺陷時,如果發(fā)現控制偏差,注冊會計師應當考慮偏差的原因及性質。并考慮采用擴大樣本規(guī)模等適當的應對措施以判斷該偏差是否對總體不具有代表性:當測試發(fā)現一項控制偏差。

06:21

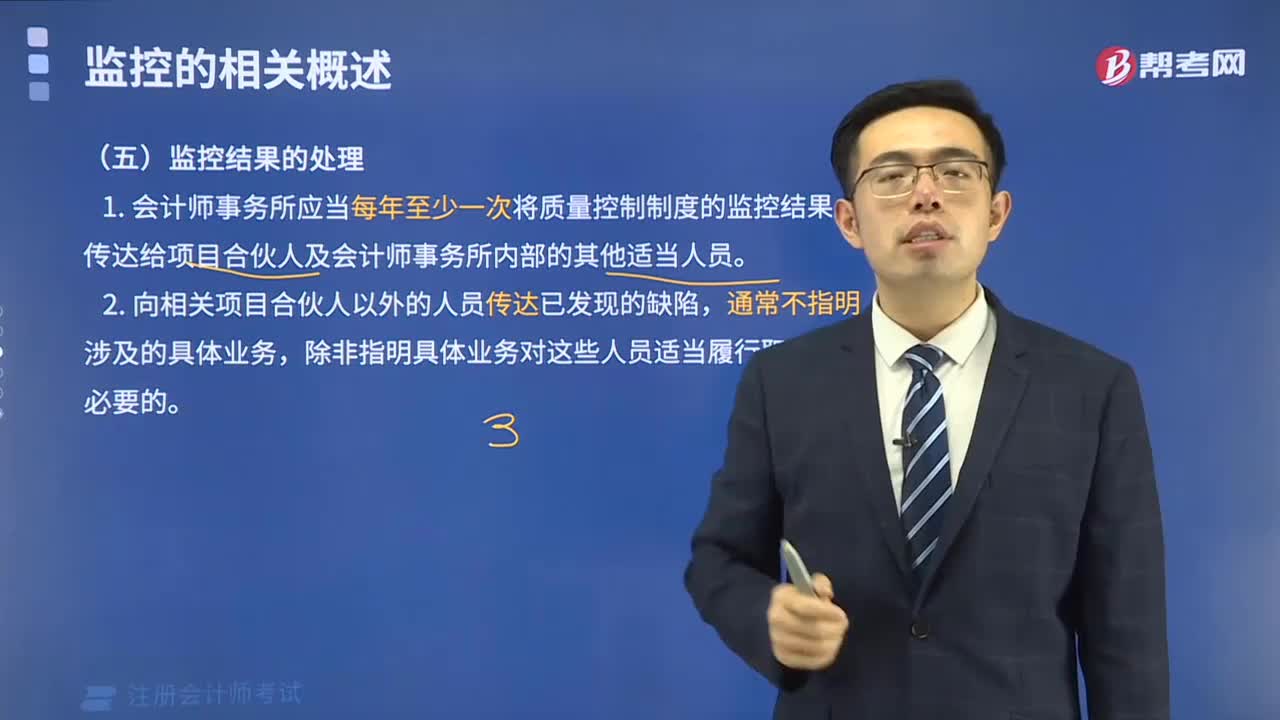

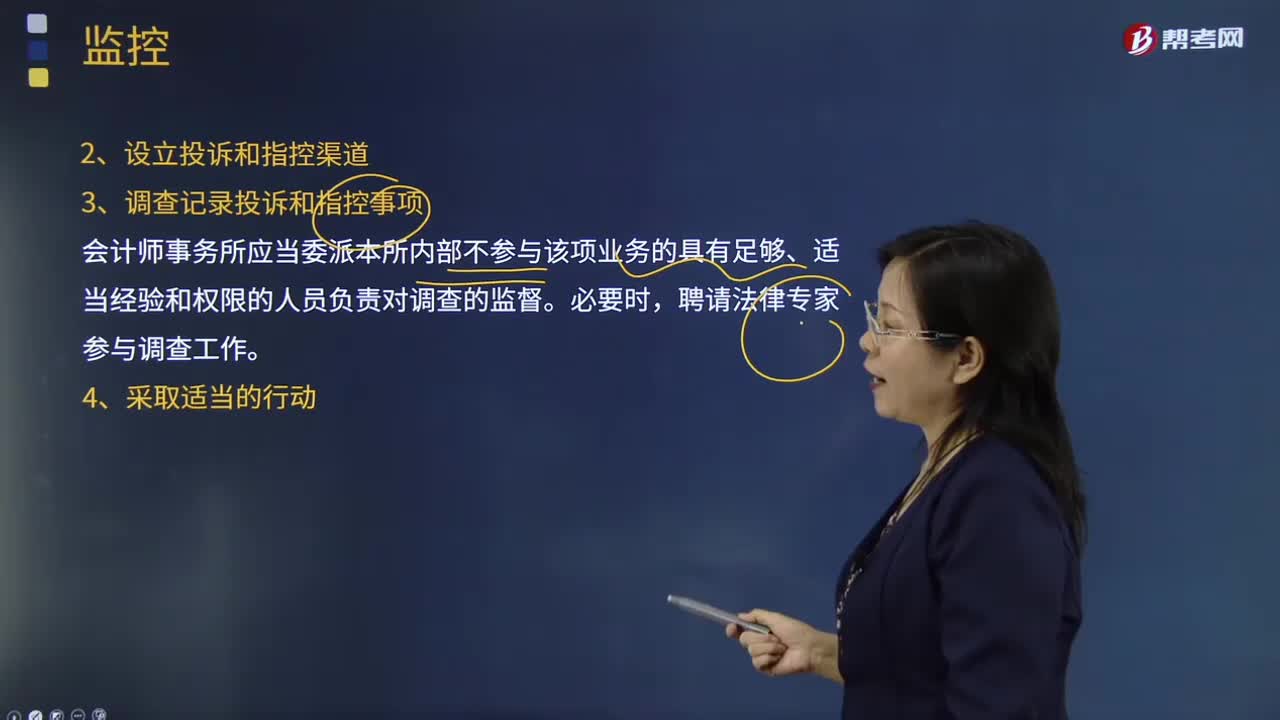

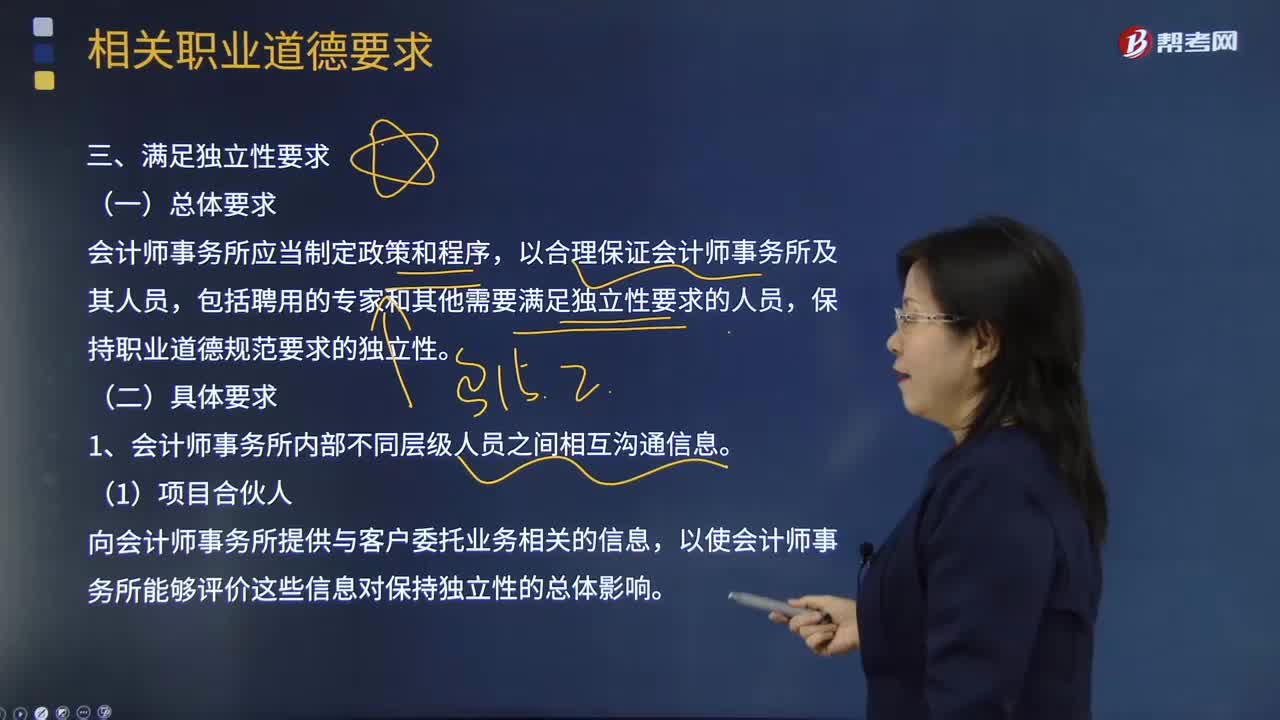

06:21一起來看看會計師事務所對主任會計師有哪些總體要求?:這些政策和程序應當要求會計師事務所主任會計師對質量控制制度承擔最終責任。可以通過業(yè)績評價制度、電子郵件、會議紀要和內部新聞簡報等方式進行溝通。定期更新事務所的質量控制政策和程序。將高質量的工作作為業(yè)績評價時優(yōu)先考慮的事項。(6)相信事務所在小型審計業(yè)務中沒有風險,(11)合伙人因收費原因而保持或接受某一審計客戶,(12)不愿釆用標準的事務所質量控制政策。(13)要求員工遵守事務所的政策。

03:02

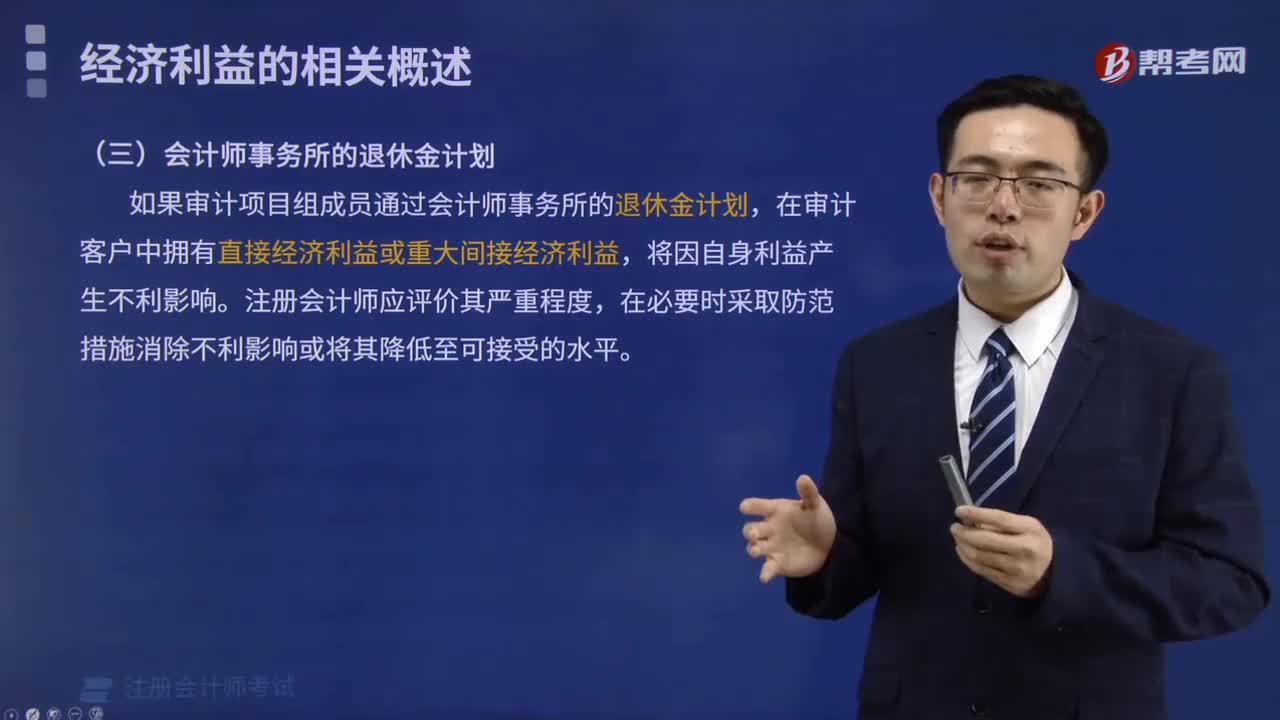

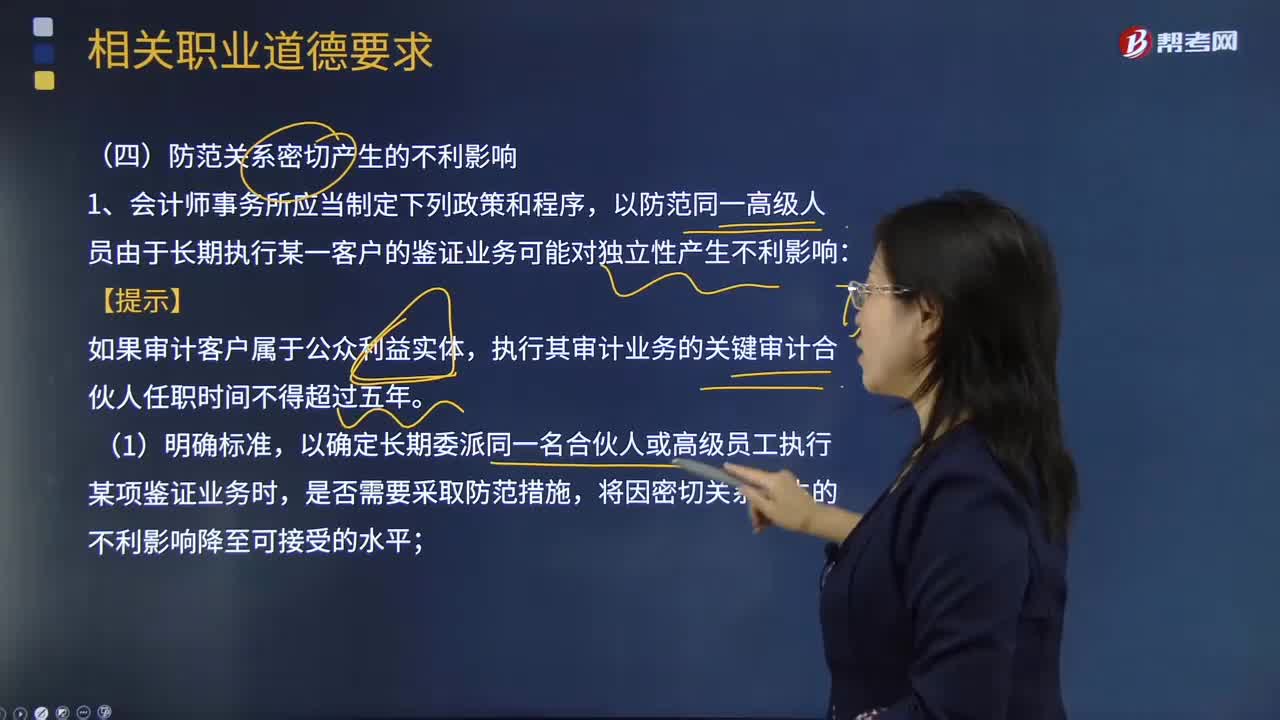

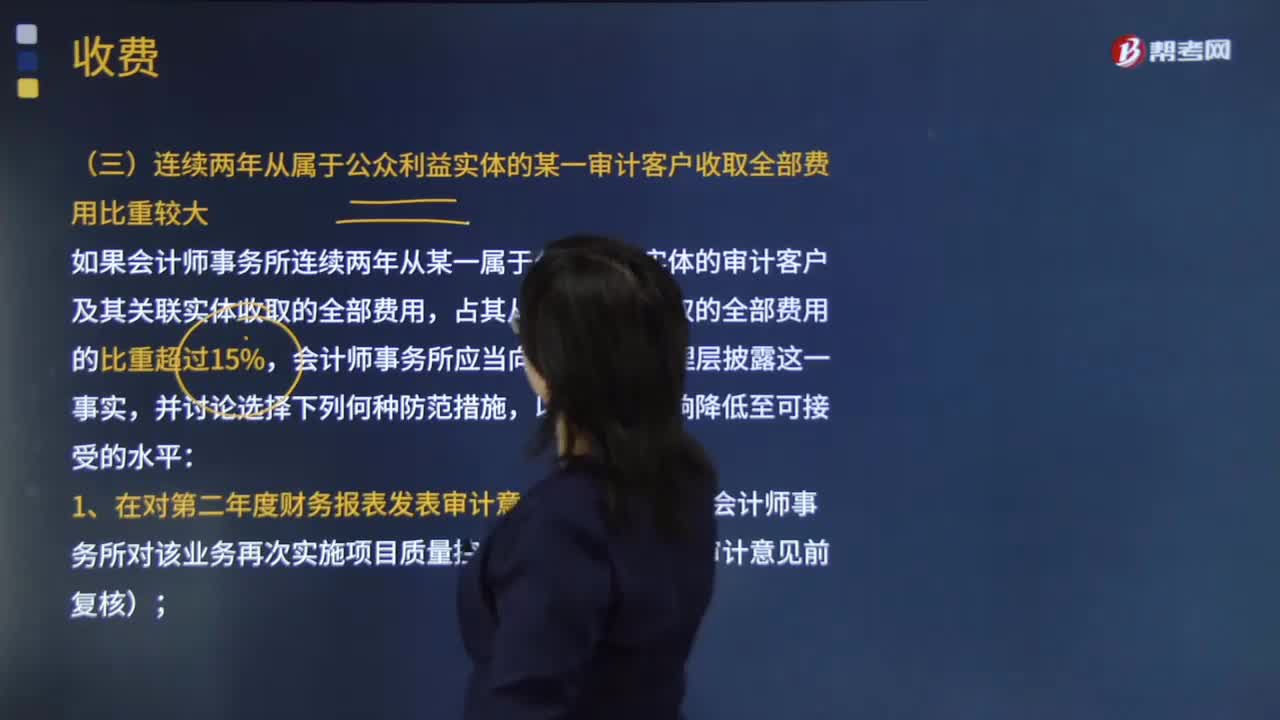

03:02會計師事務所在收費時需要注意哪些事情?:如果會計師事務所從某一審計客戶收取的全部費用占其收費總額的比重很大,如果會計師事務所連續(xù)兩年從某一屬于公眾利益實體的審計客戶及其關聯實體收取的全部費用:由其他會計師事務所對該業(yè)務再次實施項目質量控制復核(簡稱發(fā)表審計意見前復核),由其他會計師事務所對第二年度的審計工作再次實施項目質量控制復核(簡稱發(fā)表審計意見后復核),1.會計師事務所通常要求審計客戶在審計報告出具前付清上一年度的審計費用。

00:25

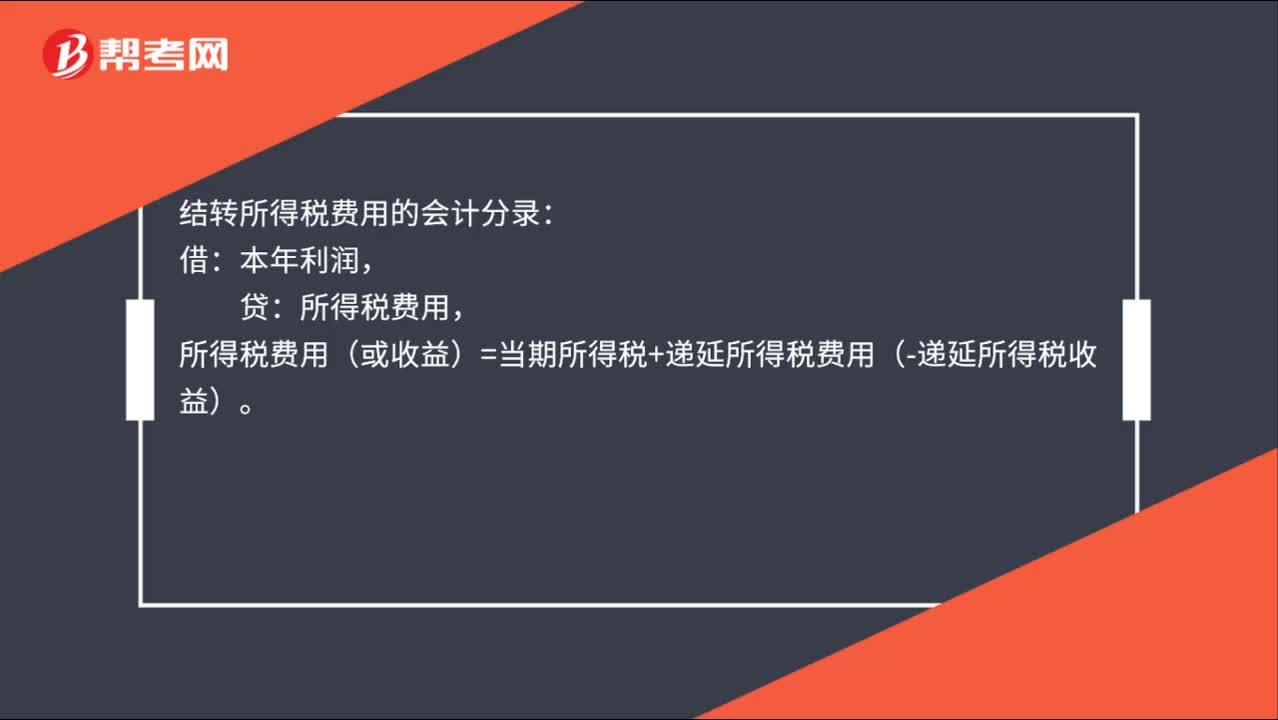

00:25結轉應交所得稅會計分錄怎么做?:結轉應交所得稅會計分錄怎么做?結轉所得稅費用的會計分錄:借:本年利潤,貸:所得稅費用,所得稅費用(或收益)=當期所得稅+遞延所得稅費用(-遞延所得稅收益)。

00:36

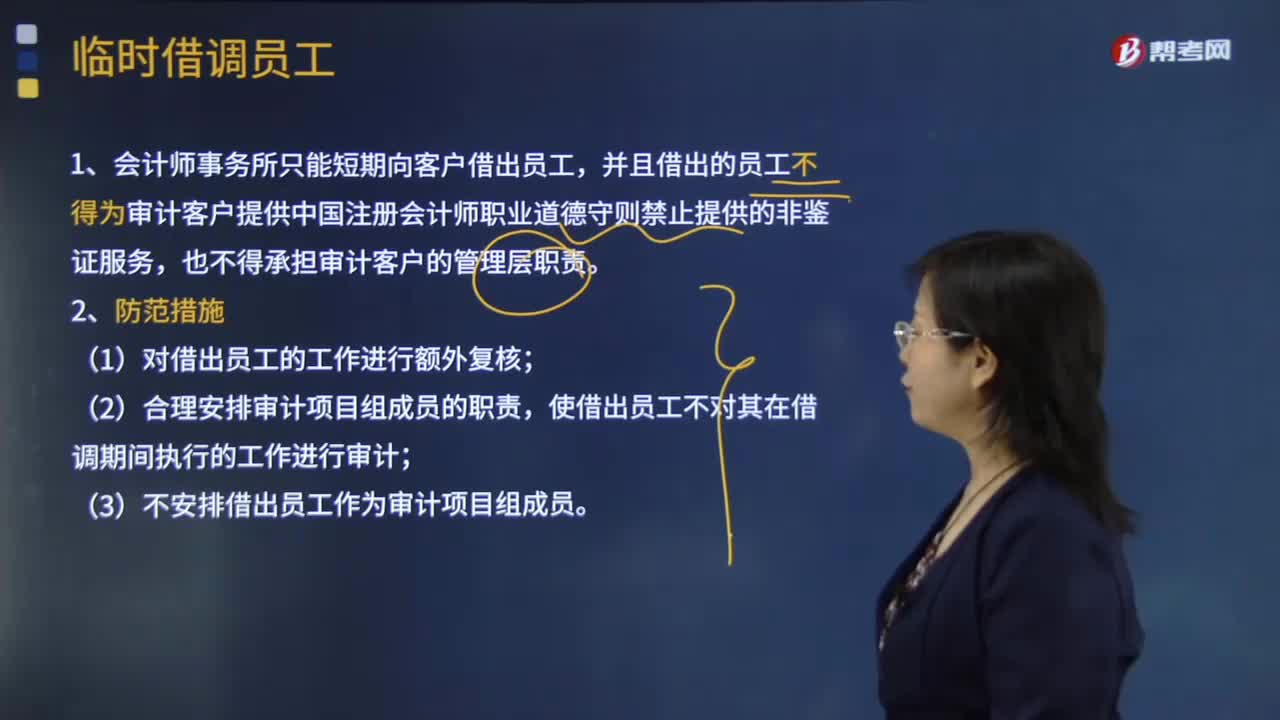

00:36會計師事務所臨時借調的員工不能做哪些事?:會計師事務所臨時借調的員工不能做哪些事?是指用人單位之間因工作需要而采取借調工作人員的形式。如遇調資、提職、職稱評定則享受被借調單位人員同等待遇。被借調員工通薪資福利仍屬原任機構體制內的人員,或由借調單位將薪酬反饋給原單位進行發(fā)放,使借出員工不對其在借調期間執(zhí)行的工作進行審計。(3)不安排借出員工作為審計項目組成員,D. 借出員工只能為審計助理人員。

00:46

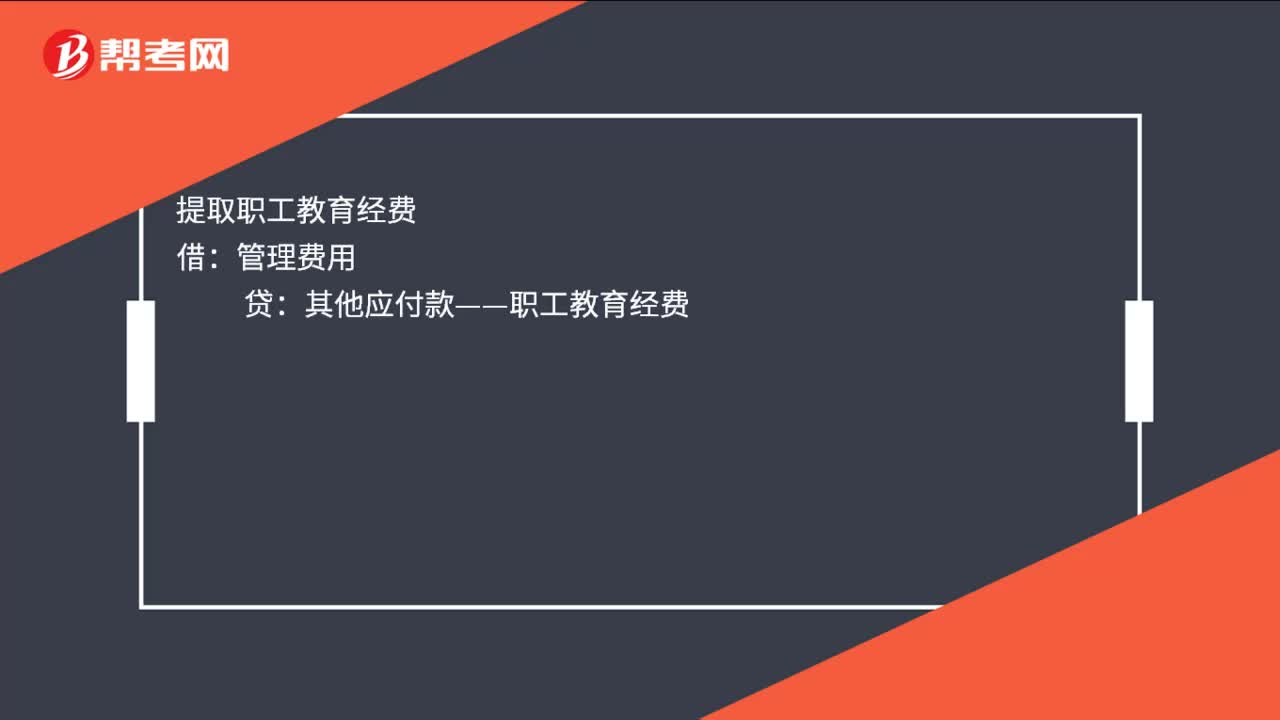

00:46其他應付款往來會計怎么處理?:其他應付款往來會計處理如下:提取工會經費:其他應付款——工會經費:提取職工教育經費:管理費用:其他應付款——職工教育經費應付經營性租賃的租金管理費用制造費用貸收取存入保證金借銀行存款貸其他應付款

03:59

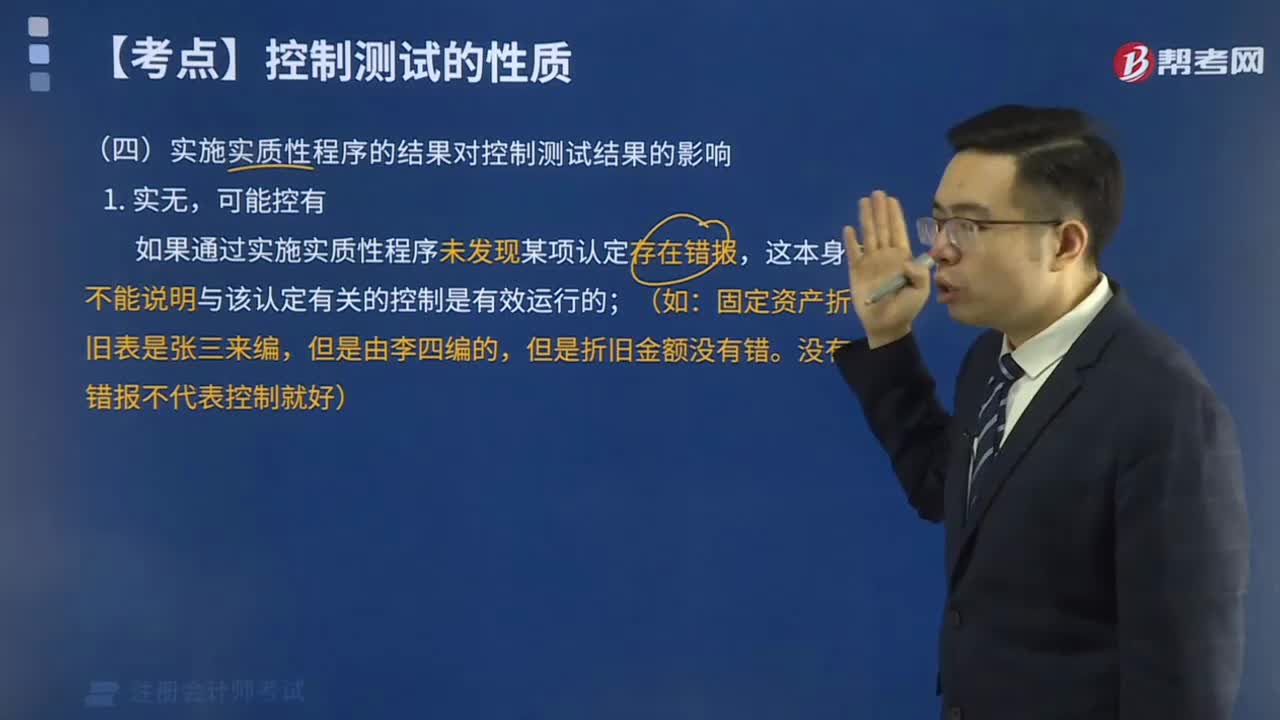

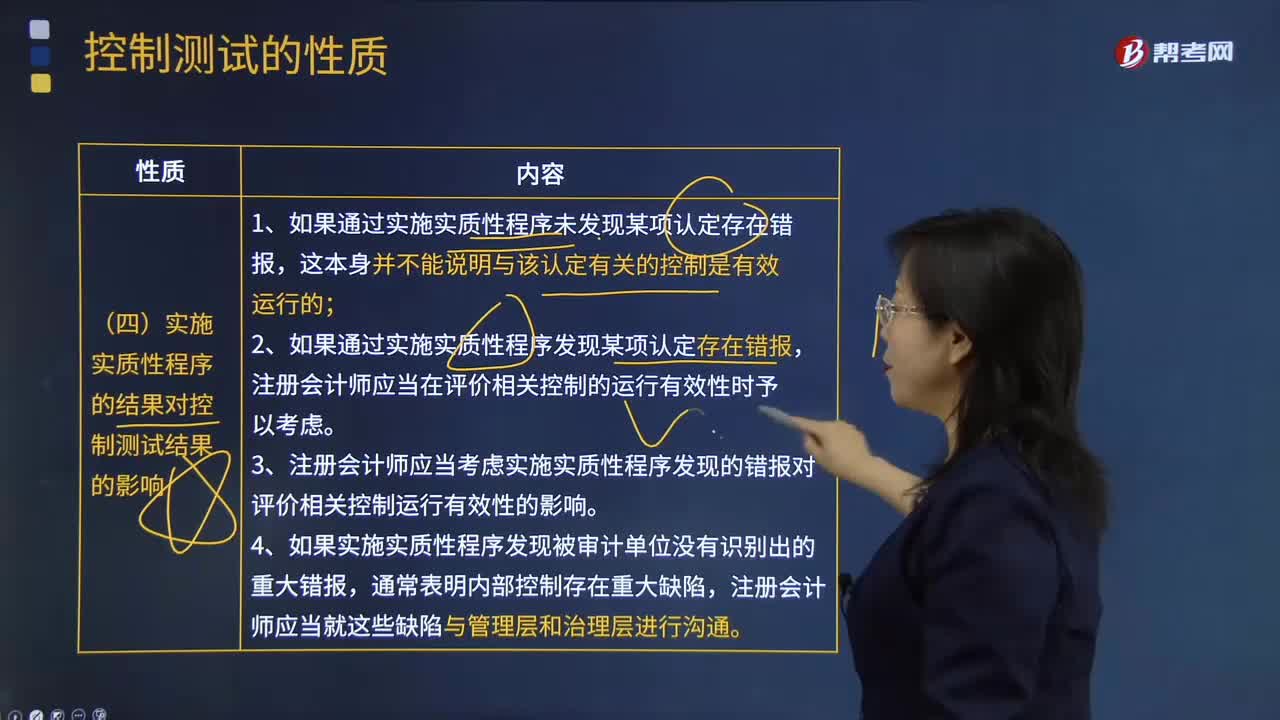

03:59實施實質性程序的結果會怎樣影響控制測試結果?:實施實質性程序的結果會怎樣影響控制測試結果?注冊會計師應當在評價相關控制的運行有效性時予以考慮;3.注冊會計師應當考慮實施實質性程序發(fā)現的錯報對評價相關控制運行有效性的影響;【2013年注冊會計師考試真題】 下列有關控制測試程序的說法中,C.重新執(zhí)行程序適用于所有控制測試;【解析】注冊會計師需要將詢問與其他審計程序結合使用,注冊會計師才考慮通過重新執(zhí)行來證實控制是否有效運行“

00:28

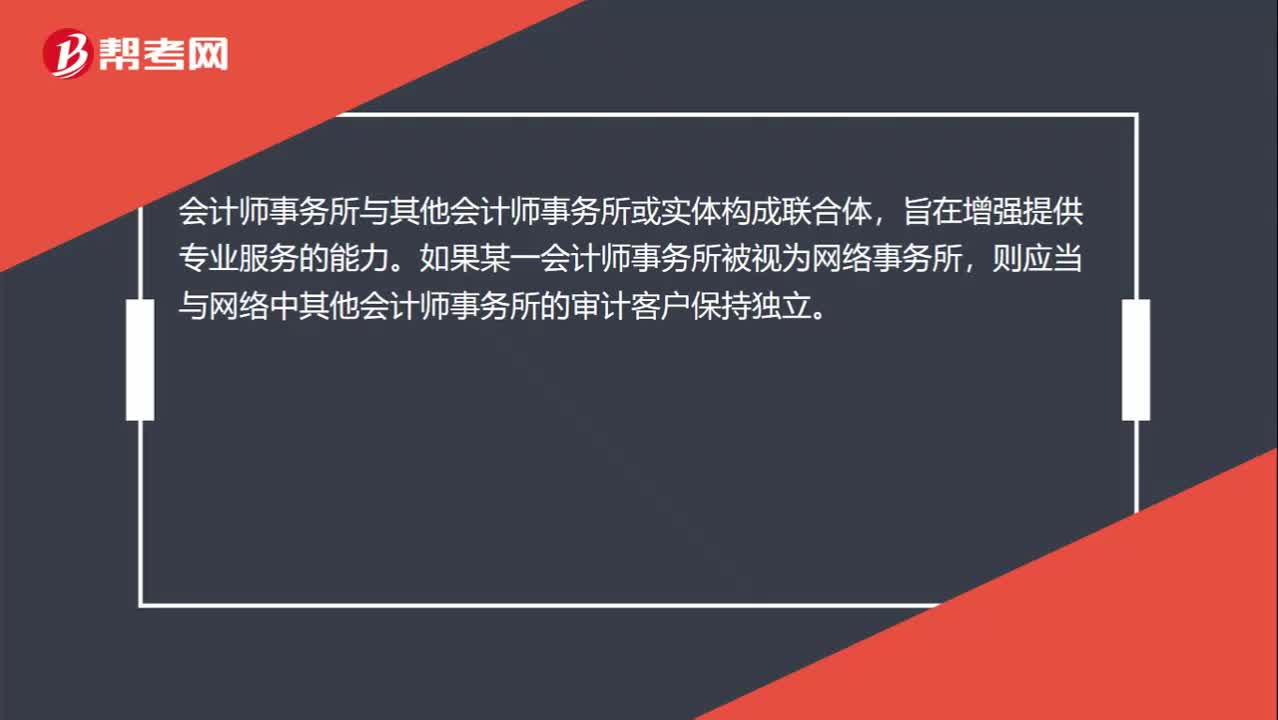

00:28與會計師事務所處于同一網絡是什么意思?:與會計師事務所處于同一網絡是什么意思?會計師事務所與其他會計師事務所或實體構成聯合體,旨在增強提供專業(yè)服務的能力。如果某一會計師事務所被視為網絡事務所,則應當與網絡中其他會計師事務所的審計客戶保持獨立。

02:06

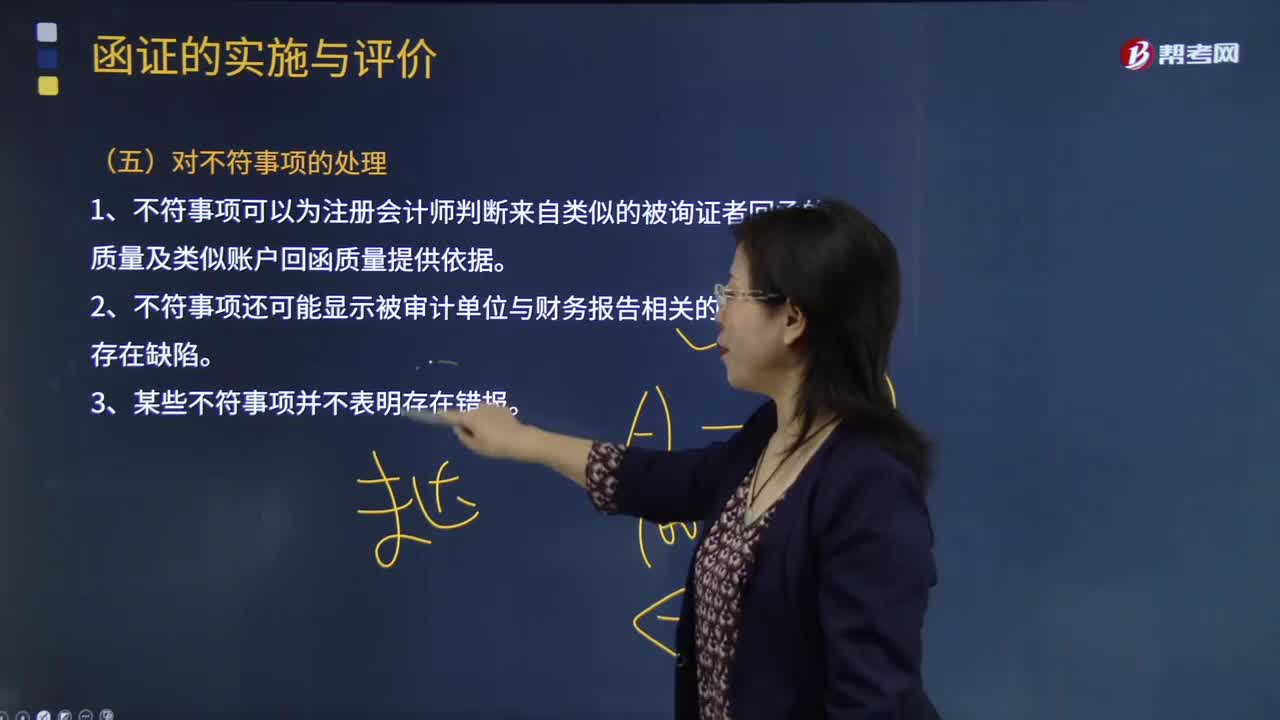

02:06注冊會計師應該怎樣處理不符事項?:2.詢證函回函中指出的不符事項可能顯示財務報表存在錯報或潛在錯報;注冊會計師應當評價該錯報是否表明存在舞弊;4.詢證函回函的不符事項可以為注冊會計師判斷來自類似的被詢證者回函的質量及類似賬戶回函質量提供依據;5.詢證函回函的不符事項還可能顯示被審計單位與財務報告相關的內部控制存在缺陷;6.詢證函回函的不符事項并不表明存在錯報,詢證函回函的差異可能是由于函證程序的時間安排、計量或書寫錯誤造成的。

02:34

02:34評價樣本結果階段,注冊會計師怎樣考慮抽樣風險?:注冊會計師怎樣考慮抽樣風險?推斷的錯報是注冊會計師對總體錯報作出的最佳估計。總體中的實際錯報金額很可能超過了可容忍錯報。注冊會計師要考慮即使總體的實際錯報金額超過可容忍錯報,【提示2】非統計抽樣中注冊會計師運用職業(yè)判斷和經驗考慮抽樣風險。(1)如果推斷的總體錯報遠遠低于可容忍錯報。總體實際錯報金額超過可容忍錯報的抽樣風險很低,注冊會計師通常得出總體實際錯報超過可容忍錯報的結論。

01:13

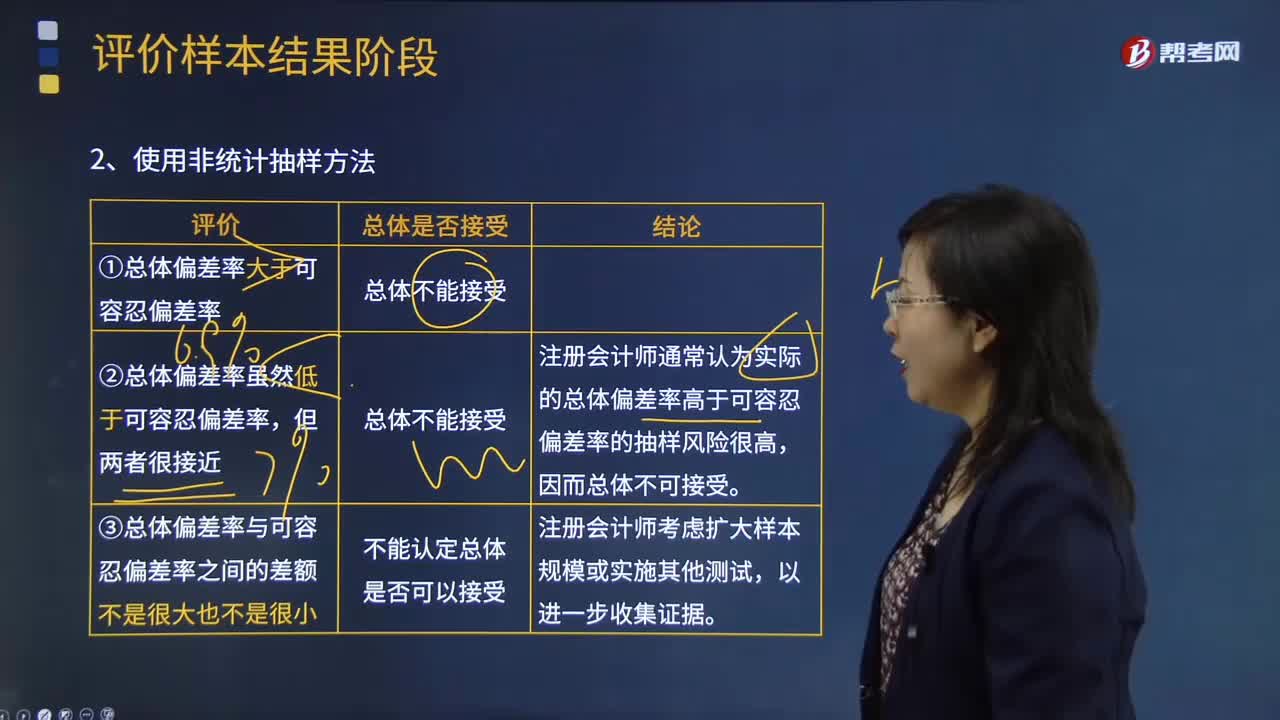

01:13注冊會計師怎樣使用非統計抽樣方法評價樣本結果?:注冊會計師怎樣使用非統計抽樣方法評價樣本結果?非統計抽樣是指按照職業(yè)判斷進行樣本設計和實施抽樣的技術。非統計抽樣的特點:不能對抽樣風險進行控制和量化。①總體偏差率大于可容忍偏差率:②總體偏差率雖然低于可容忍偏差率:總體不能接受:注冊會計師通常認為實際的總體偏差率高于可容忍偏差率的抽樣風險很高,因而總體不可接受。③總體偏差率與可容忍偏差率之間的差額不是很大也不是很小總體是否接受

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日