-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

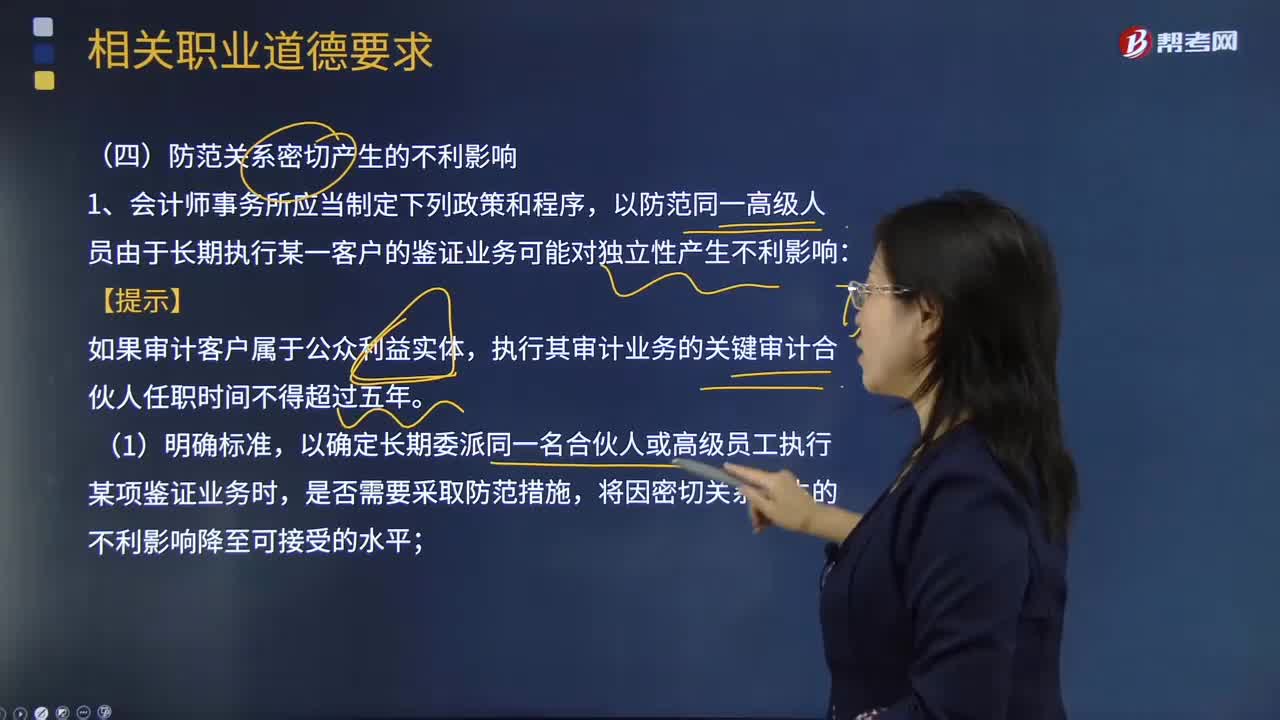

會計師事務所為了防范關系密切而產生不利影響應該怎么做?

關于會計師事務所獲取書面確認函是怎么規(guī)定的?

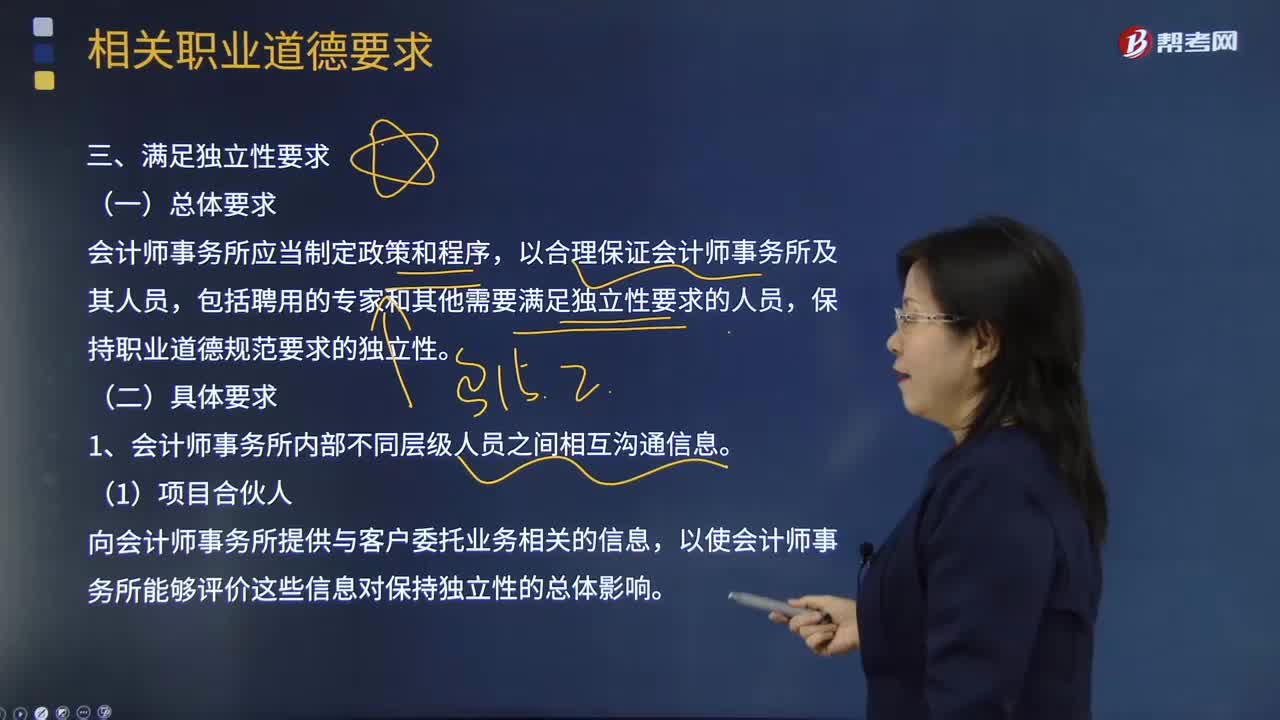

會計師事務所應該如何滿足獨立性要求?

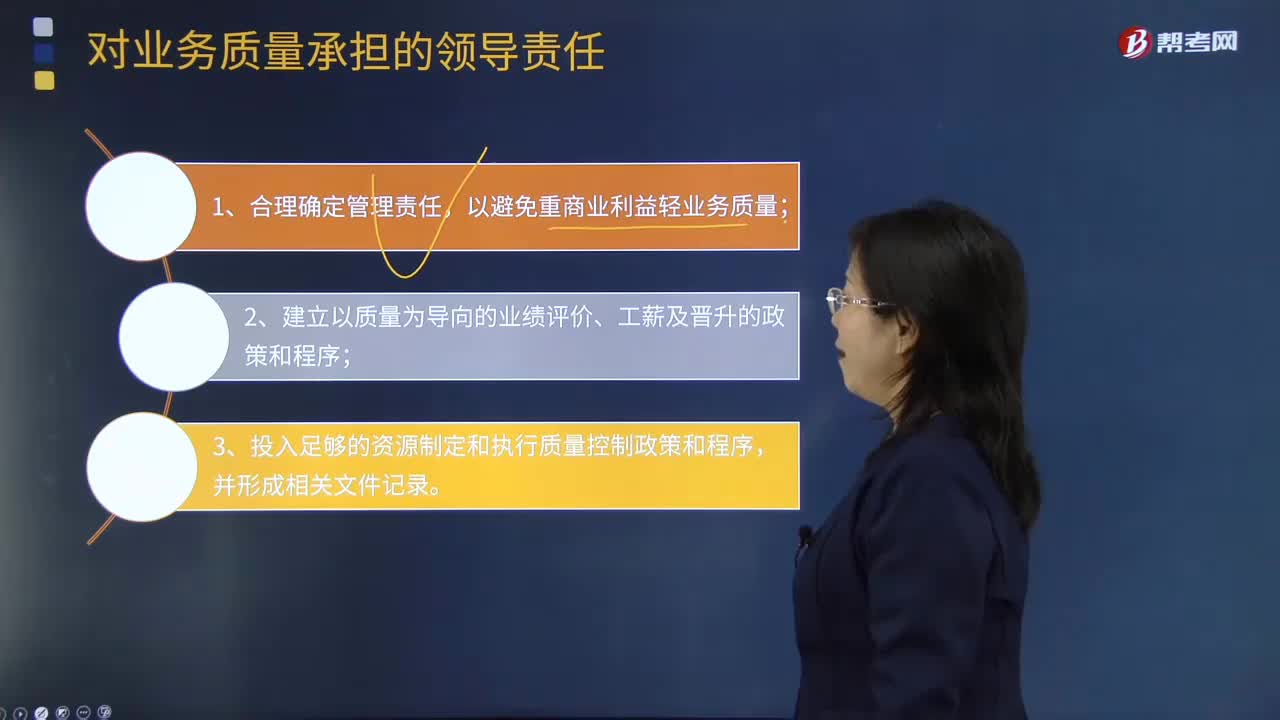

會計師事務所主任會計師承擔領導責任需要做哪些事情?

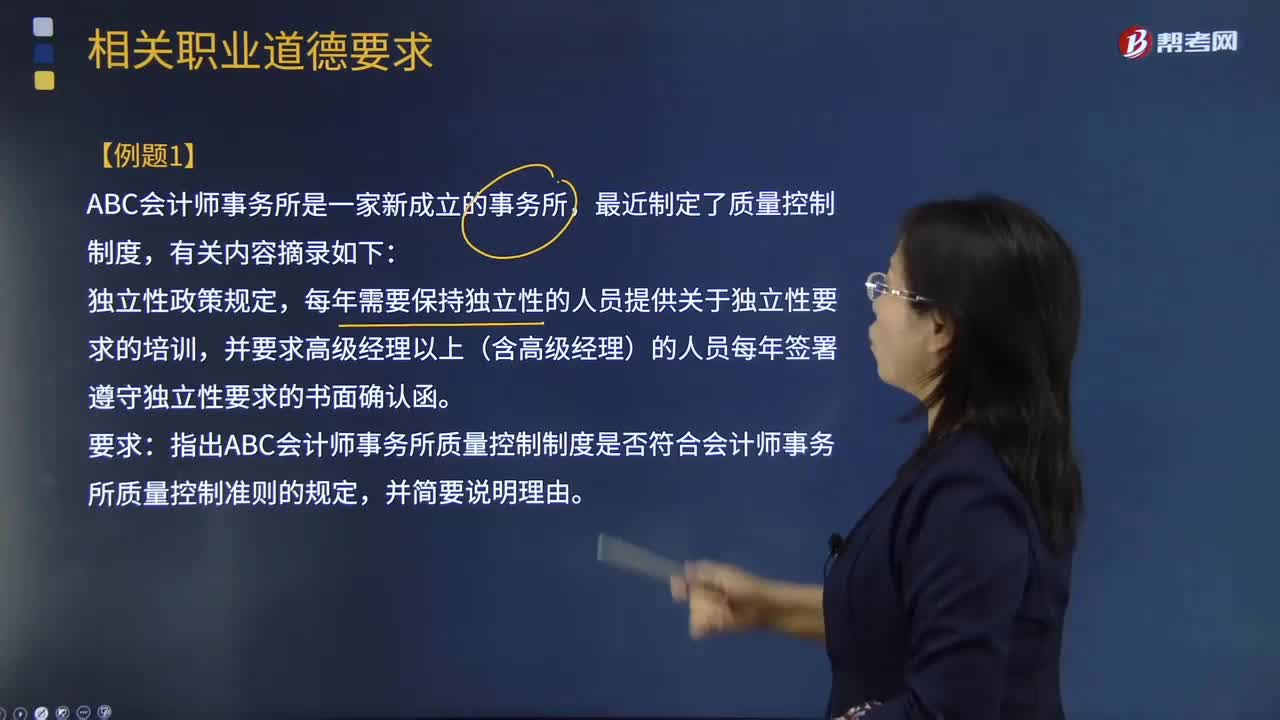

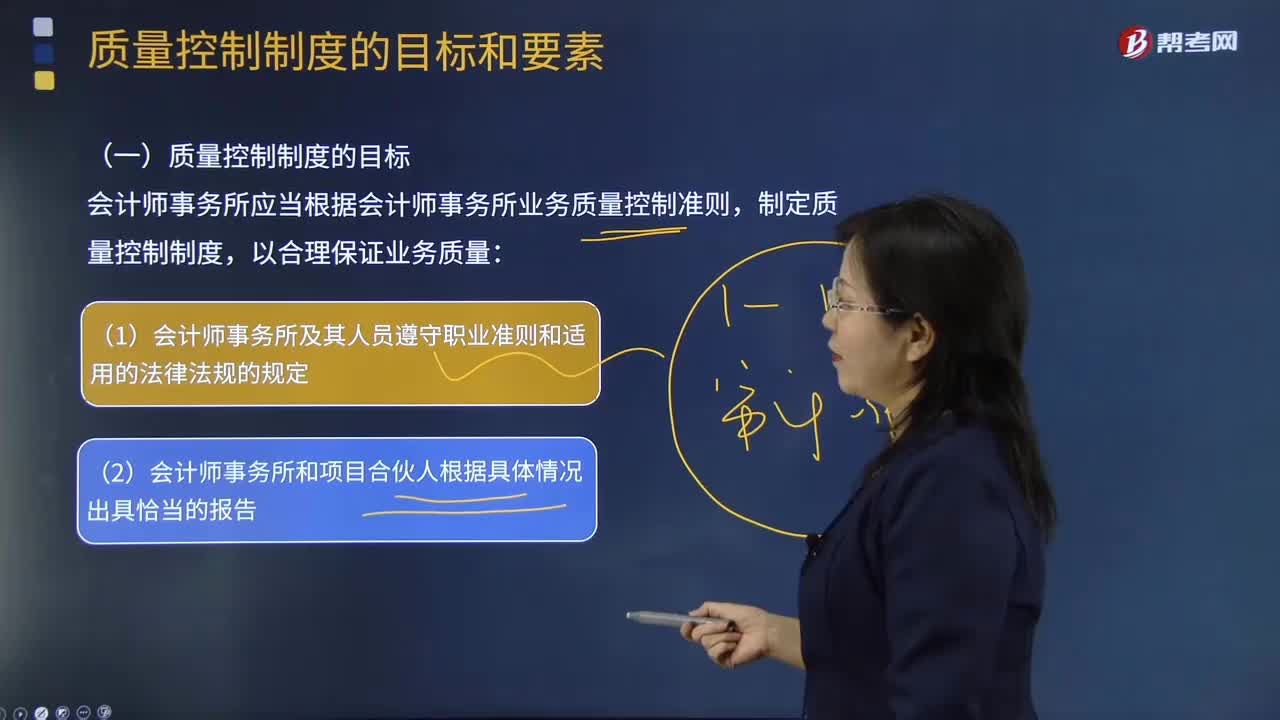

會計師事務所應該根據(jù)什么來制定質量控制制度?

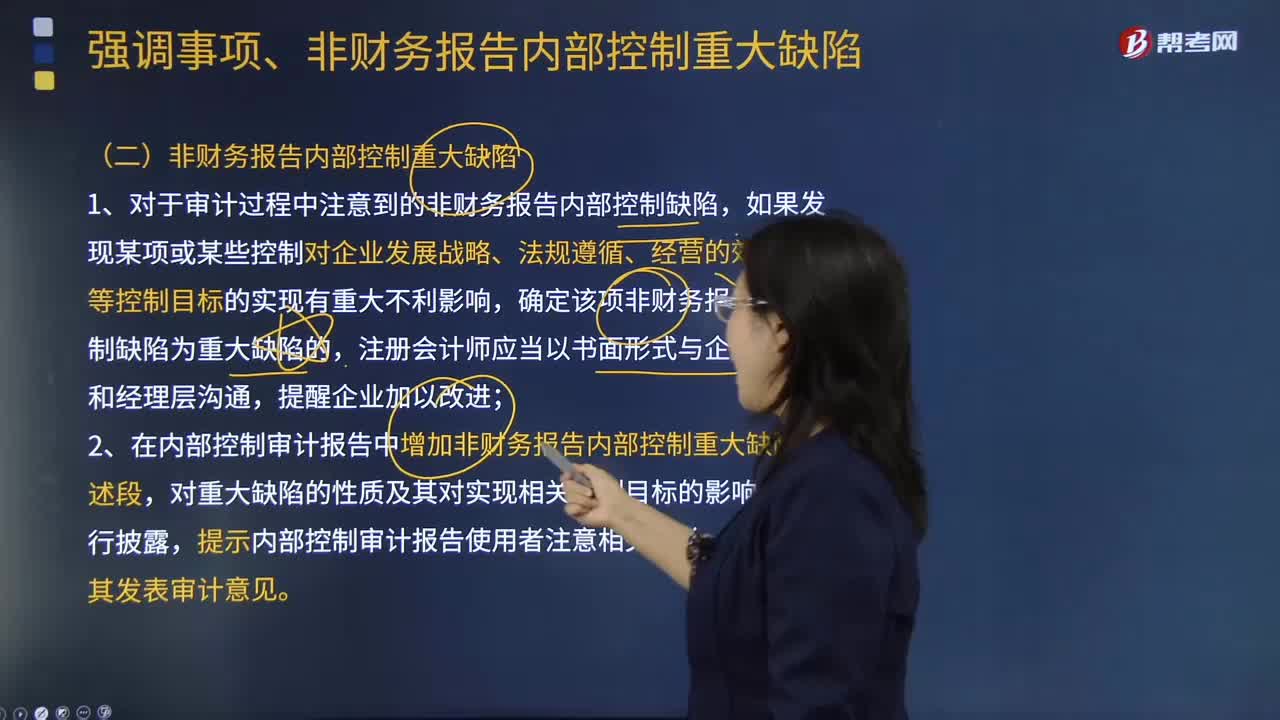

發(fā)現(xiàn)了非財務報告內部控制重大缺陷后注冊會計師應該怎么做?

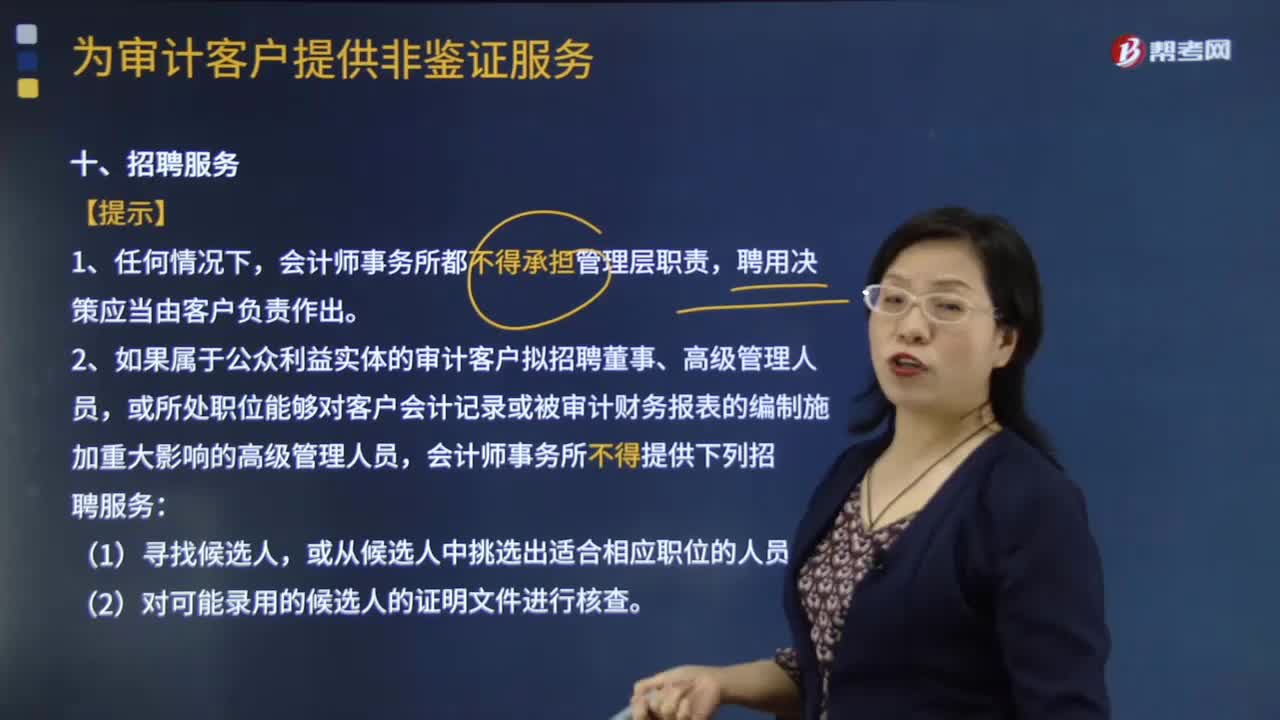

會計師事務所在提供訴訟支持、法律、招聘和公司理財?shù)姆諘r會帶來不利影響的原因是什么?

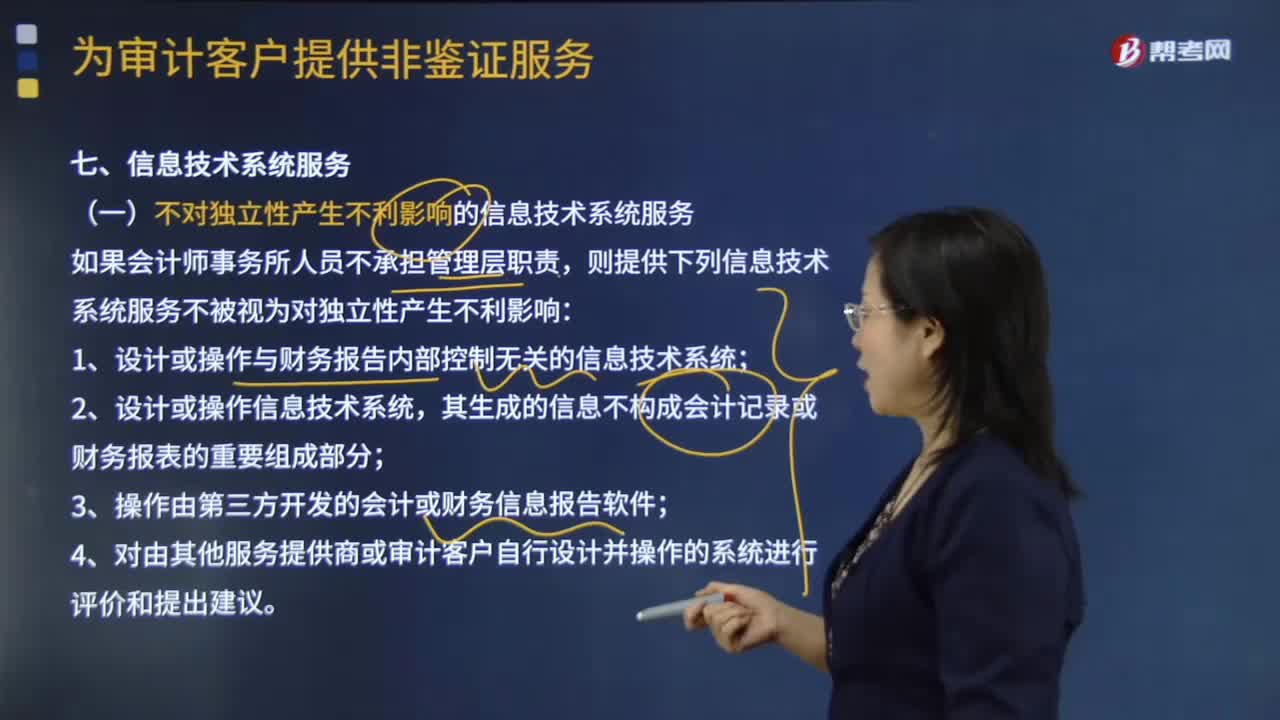

哪些情況下會計師事務所提供信息技術系統(tǒng)服務不會產生不利影響?

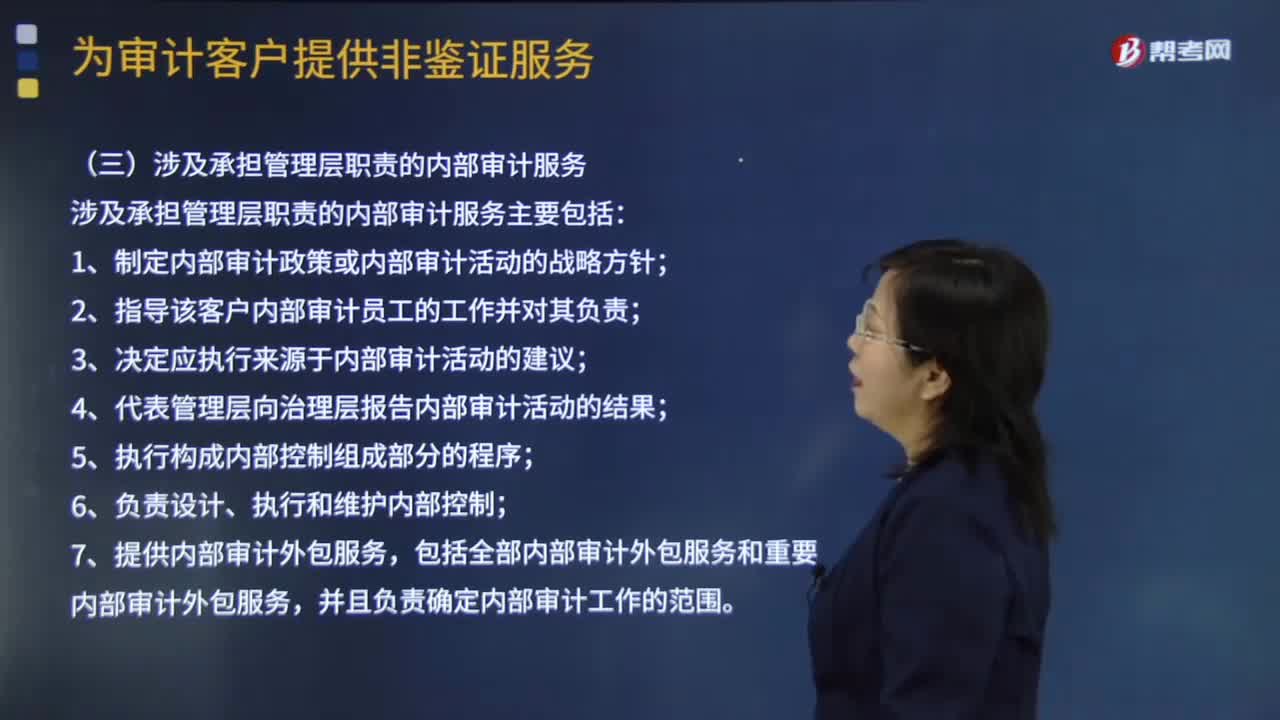

哪些屬于內部審計服務?會對獨立性產生什么不利影響?

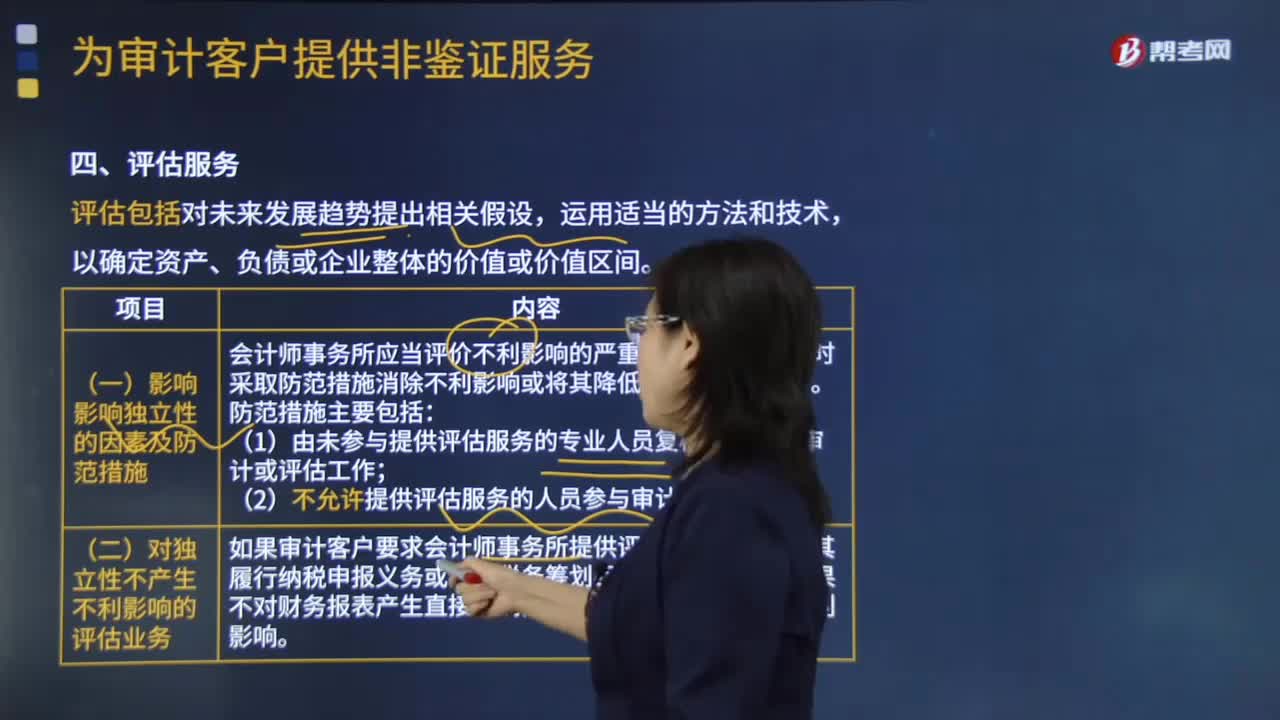

會計師事務所進行評估服務和稅務服務時有哪些不利影響?

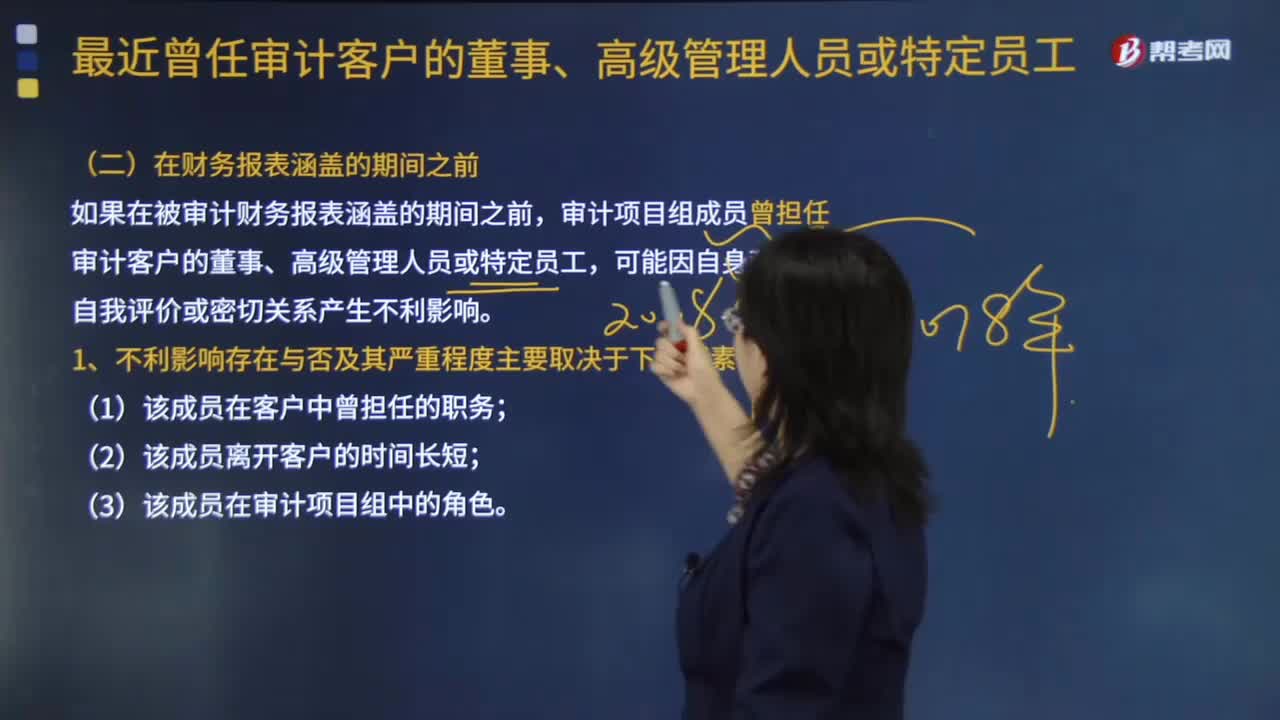

不同情況下審計項目組成員曾擔任的職位會產生哪些不利影響?

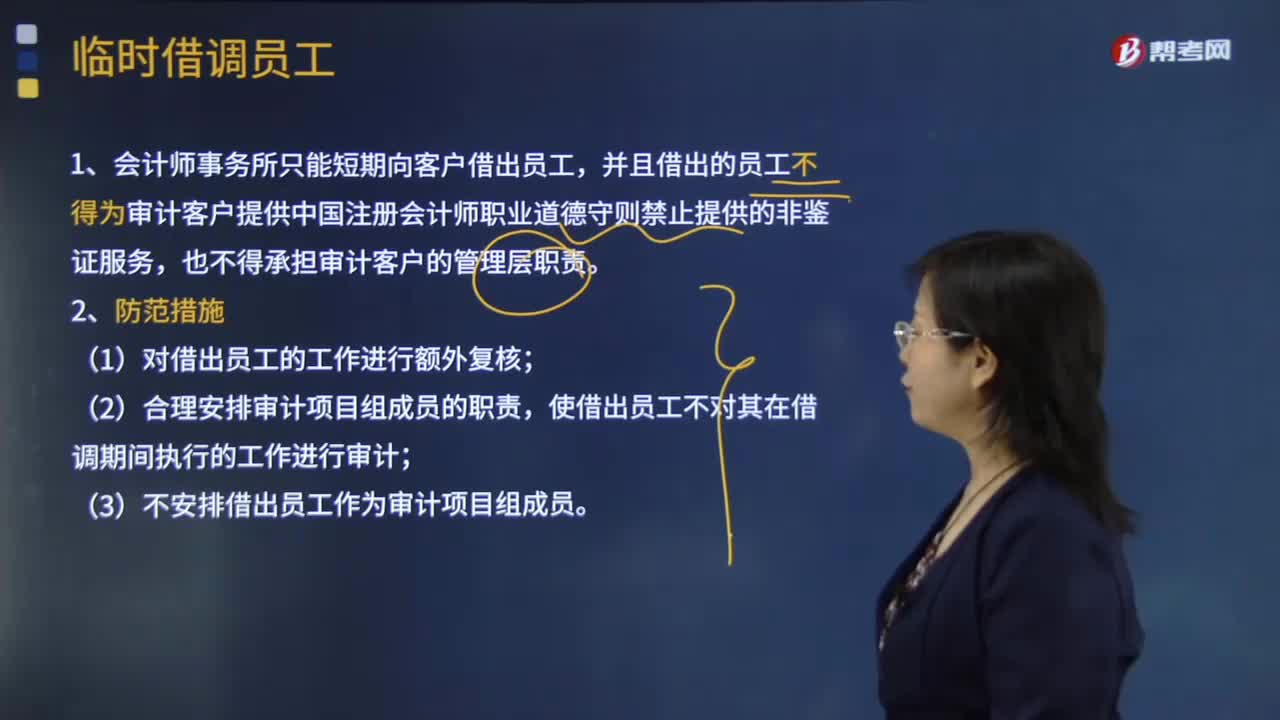

會計師事務所臨時借調的員工不能做哪些事?

04:24

04:24

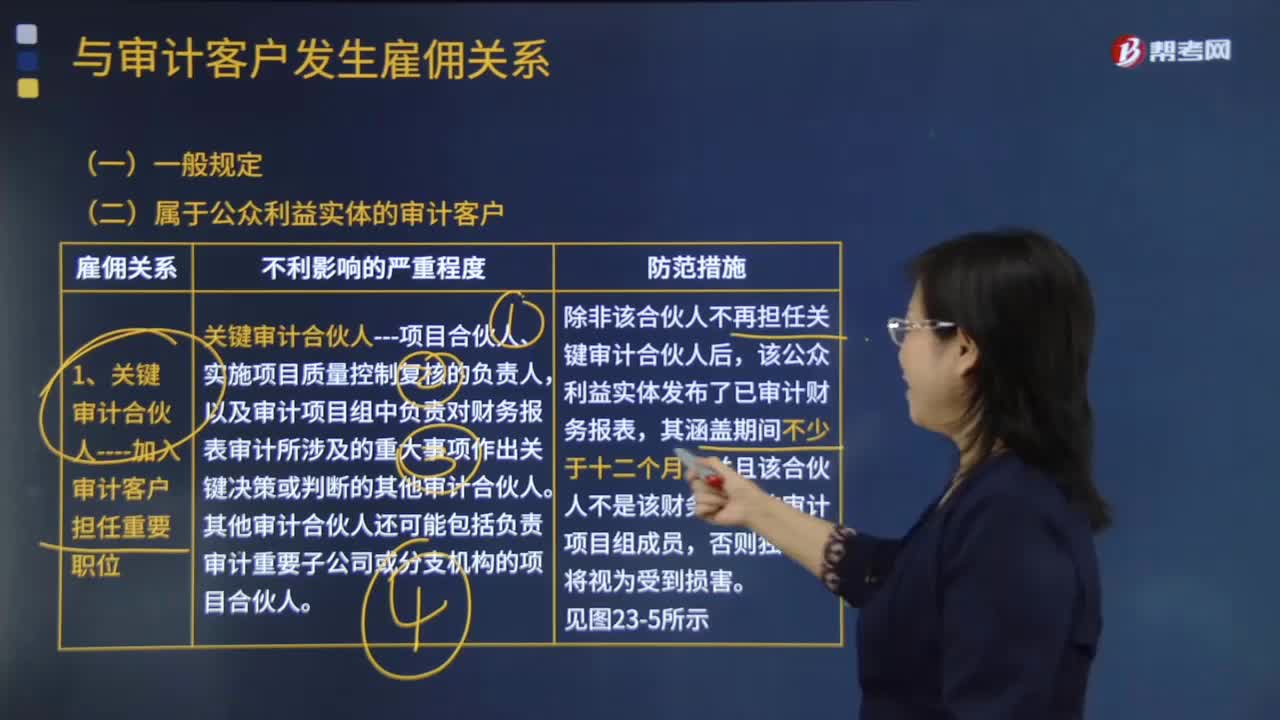

不同身份的人與審計客戶發(fā)生雇傭關系后會產生哪些不利影響?:1.關鍵審計合伙人----加入審計客戶擔任重要職位。以及審計項目組中負責對財務報表審計所涉及的重大事項作出關鍵決策或判斷的其他審計合伙人,其他審計合伙人還可能包括負責審計重要子公司或分支機構的項目合伙人,或同等職位的人員)加入屬于公眾利益實體的審計客戶。3.因企業(yè)合并原因----導致前任成員加入審計客戶擔任重要職位;(1)當前任關鍵審計合伙人接受該職務時。

00:32

00:32

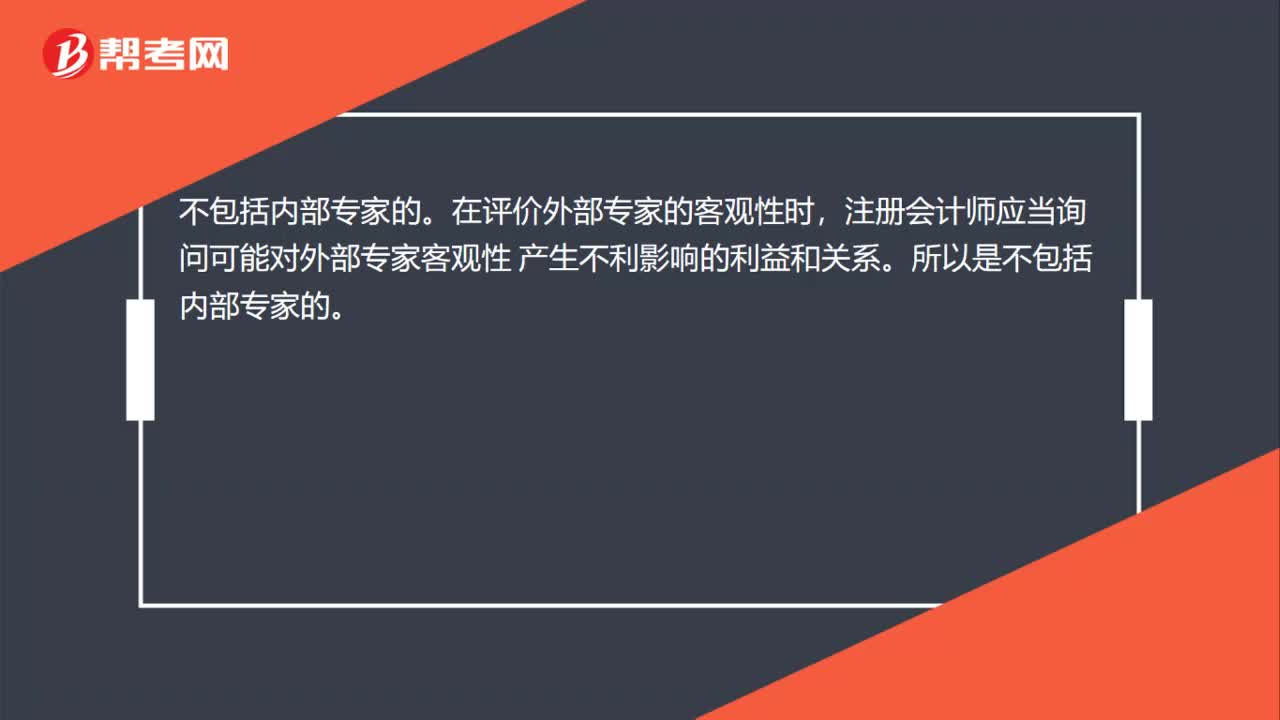

無論是內部專家還是外部專家,注冊會計師都應當詢問對專家客觀性產生不利影響的利益和關系嗎?:無論是內部專家還是外部專家,注冊會計師都應當詢問對專家客觀性產生不利影響的利益和關系嗎?在評價外部專家的客觀性時,注冊會計師應當詢問可能對外部專家客觀性。產生不利影響的利益和關系。所以是不包括內部專家的

01:11

01:11

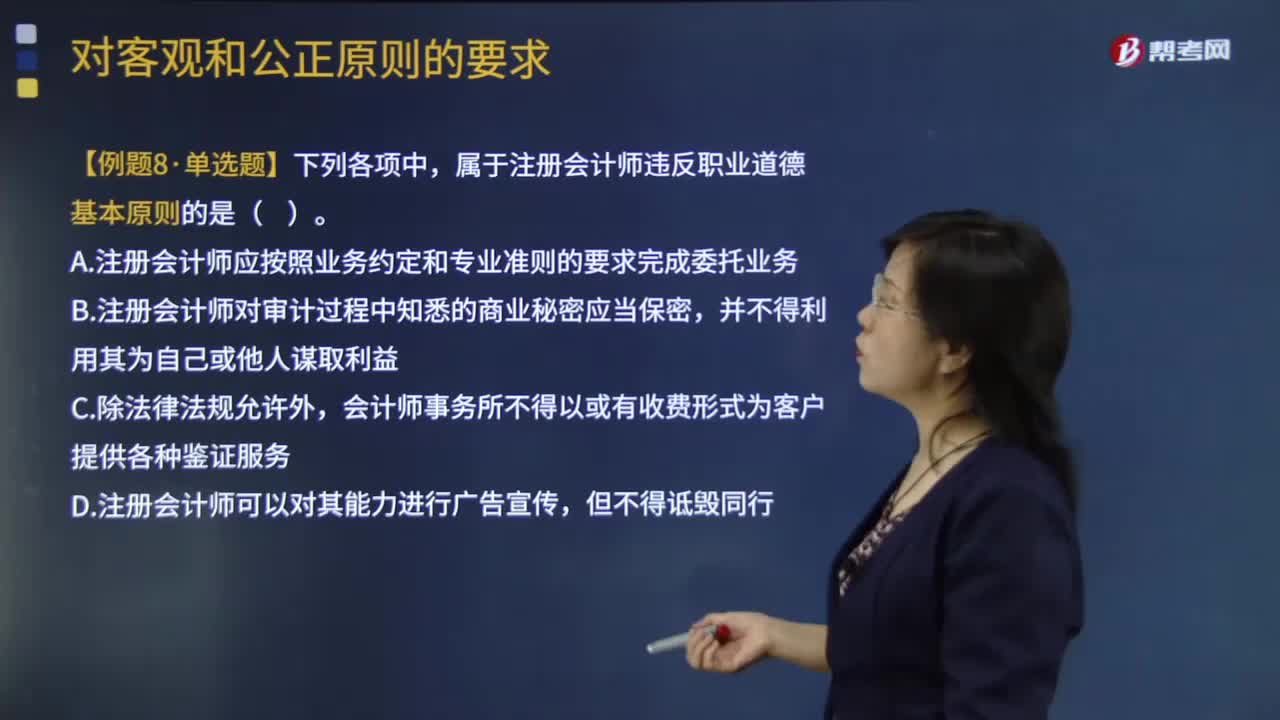

如果在客戶中擁有經濟利益,注冊會計師應當確定是否對客觀和公正原則產生不利影響?:注冊會計師應當確定是否對客觀和公正原則產生不利影響?注冊會計師如果在客戶中擁有經濟利益,4、與會計師事務所內部較高級別的管理人員討論有關事項;注冊會計師應當拒絕接受業(yè)務委托或終止業(yè)務。A.注冊會計師應按照業(yè)務約定和專業(yè)準則的要求完成委托業(yè)務,B.注冊會計師對審計過程中知悉的商業(yè)秘密應當保密,會計師事務所不得以或有收費形式為客戶提供各種鑒證服務。

01:15

01:15

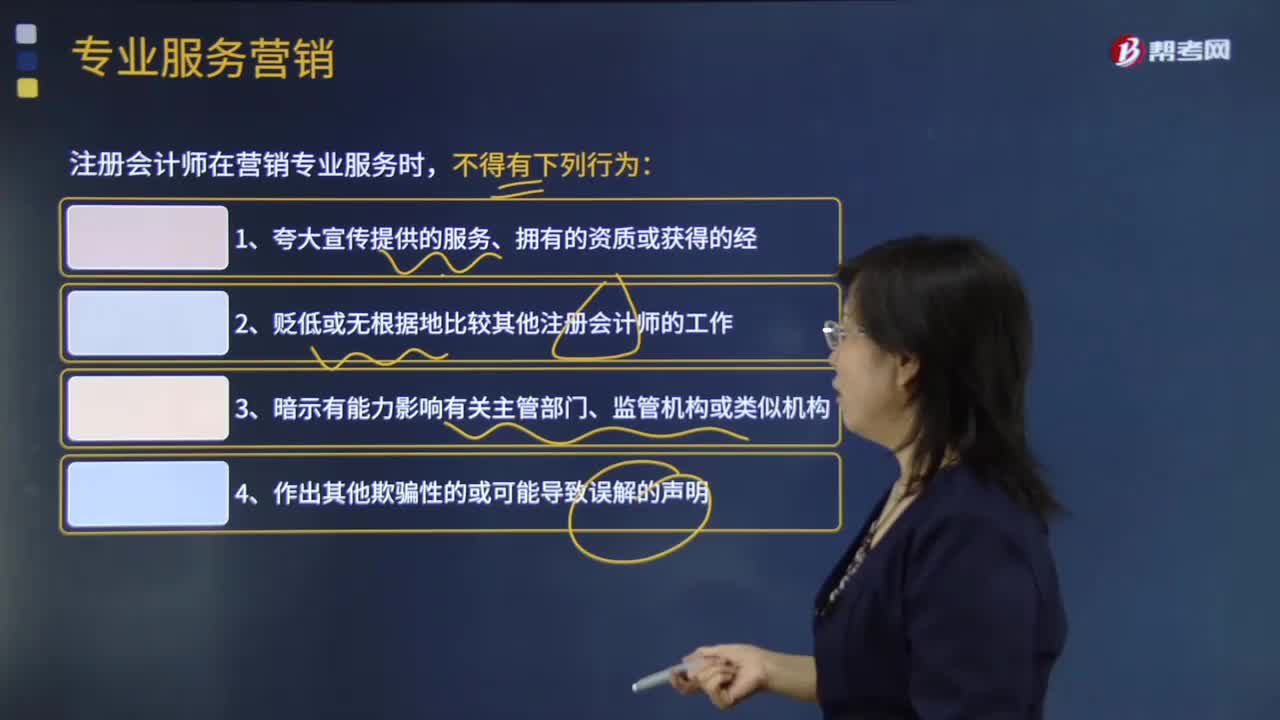

注冊會計師專業(yè)服務營銷時可能對職業(yè)道德基本原則產生不利影響嗎?:注冊會計師專業(yè)服務營銷時可能對職業(yè)道德基本原則產生不利影響嗎?注冊會計師通過廣告或其他營銷方式招攬業(yè)務,注冊會計師應當維護職業(yè)聲譽,注冊會計師在營銷專業(yè)服務時,(2)貶低或無根據(jù)地比較其他注冊會計師的工作;(5)注冊會計師不得采用強迫、欺詐、利誘或騷擾等方式招攬業(yè)務。(6)注冊會計師不得對其能力進行廣告宣傳以招攬業(yè)務,客戶委托注冊會計師開展信息服務。注冊會計師將該業(yè)務介紹給一軟件公司。

06:31

06:31

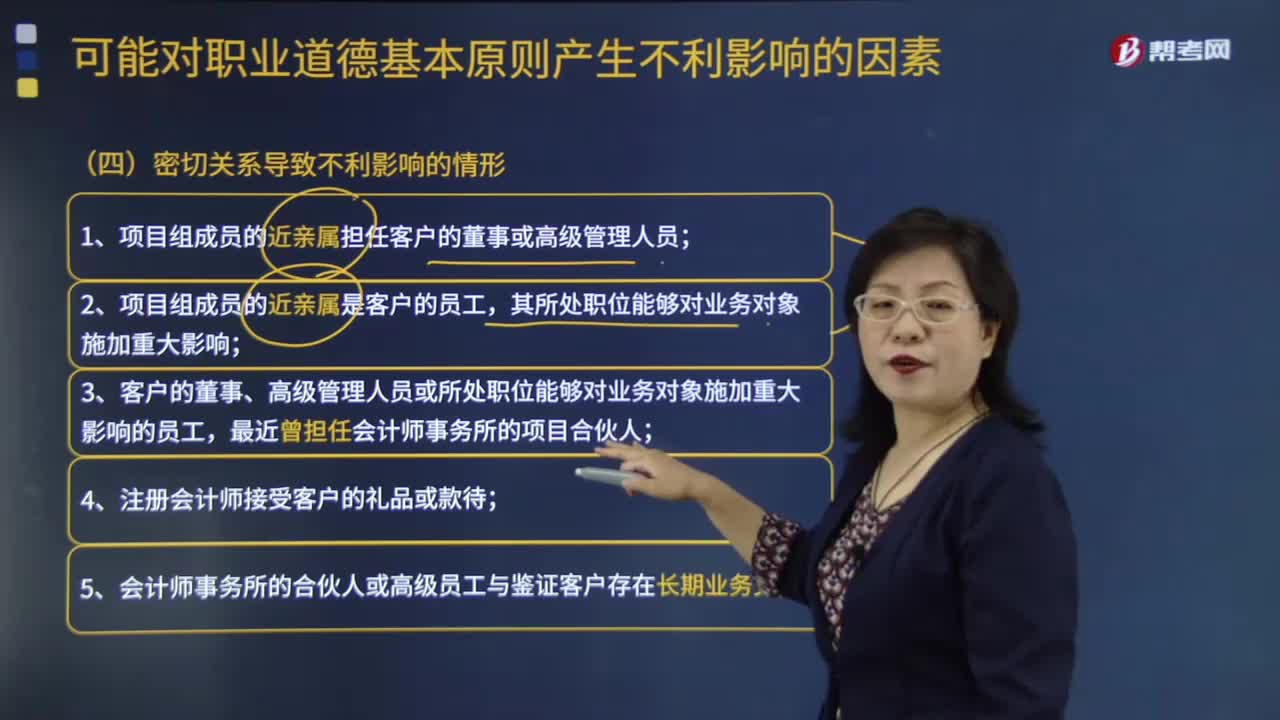

具體了解一下密切關系導致的職業(yè)道德基本原則不利影響的情形是什么?:(2)審計項目組成員的主要近親屬----可以對財務報表施加重大影響。【例題·簡答題】ABC會計事務所接受委托。B注冊會計師的妹妹在S商業(yè)銀行財務部從事會計核算工作:與其在財務部從事會計核算工作的妹妹屬于近親屬:其所處職位能夠對業(yè)務對象施加重大影響“關鍵審計合伙人----加入審計客戶擔任重要職位,前任高級合伙人----加入審計客戶擔任重要職位。

12:31

12:31

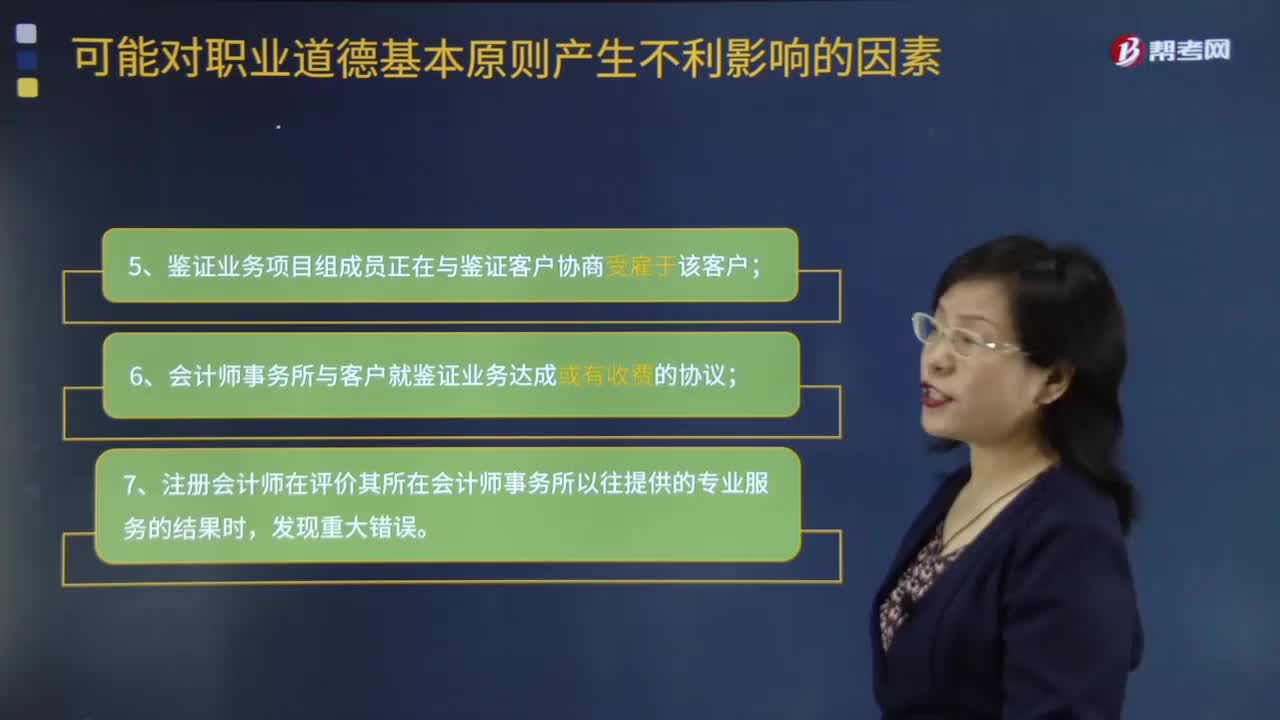

因為自身利益而導致的職業(yè)道德基本原則不利影響的情形是什么?:(1)鑒證業(yè)務項目組成員在鑒證客戶中擁有直接經濟利益;(3)鑒證業(yè)務項目組成員與鑒證客戶存在重要且密切的商業(yè)關系;(6)會計師事務所與客戶就鑒證業(yè)務達成或有收費的協(xié)議;(7)注冊會計師在評價所在會計師事務所以往提供的專業(yè)服務時,判斷A注冊會計師是否存在對職業(yè)道德基本原則產生不利影響的情形。如果會計師事務所連續(xù)兩年從某一屬于公眾利益實體的審計客戶及其關聯(lián)實體收取的全部費用。

06:22

06:22

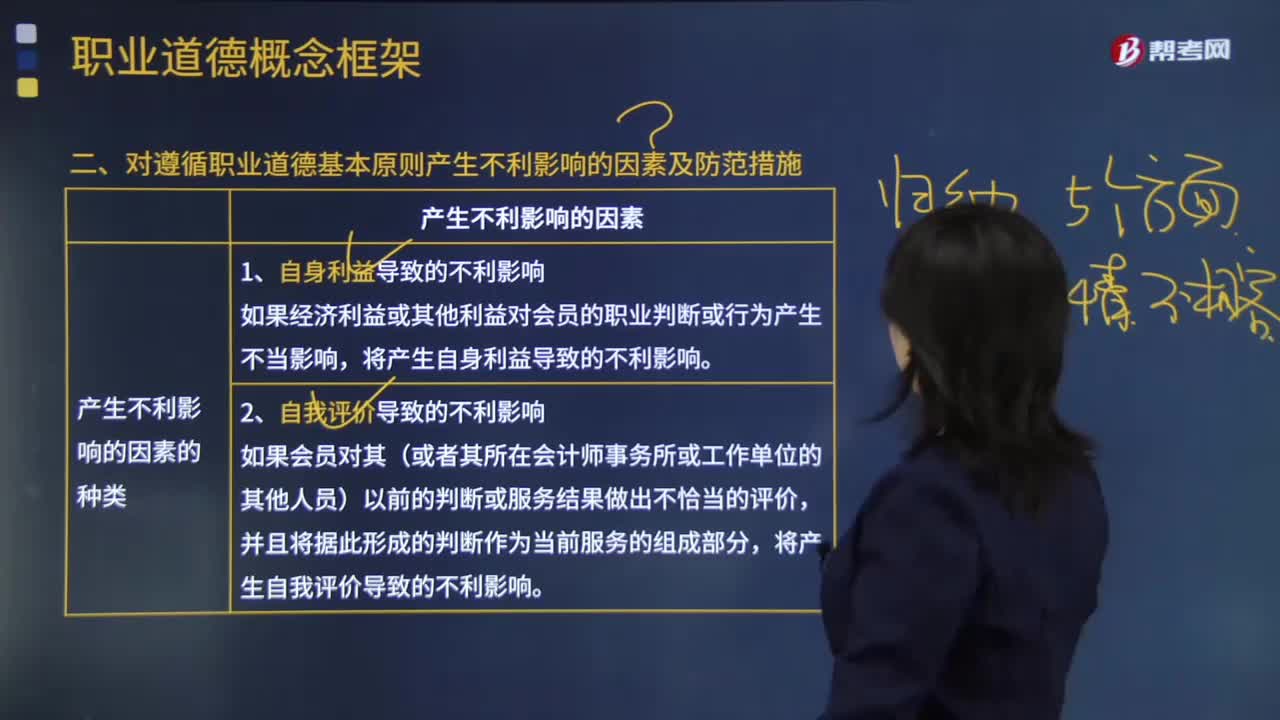

對遵循職業(yè)道德基本原則產生不利影響的因素及防范措施包括哪些內容?:對遵循職業(yè)道德基本原則產生不利影響的因素及防范措施包括哪些內容?對遵循職業(yè)道德基本原則產生不利影響的因素包括自身利益、自我評價、過度推介、密切關系和外在壓力。(1)法律法規(guī)和職業(yè)規(guī)范規(guī)定的防范措施;1.法律法規(guī)和職業(yè)規(guī)范規(guī)定的防范措施主要包括:由行業(yè)、法律法規(guī)、監(jiān)管機構以及工作單位規(guī)定的這類防范措施包括:(1)由所在的工作單位、行業(yè)以及監(jiān)管機構建立有效的公開投訴系統(tǒng)。

01:54

01:54

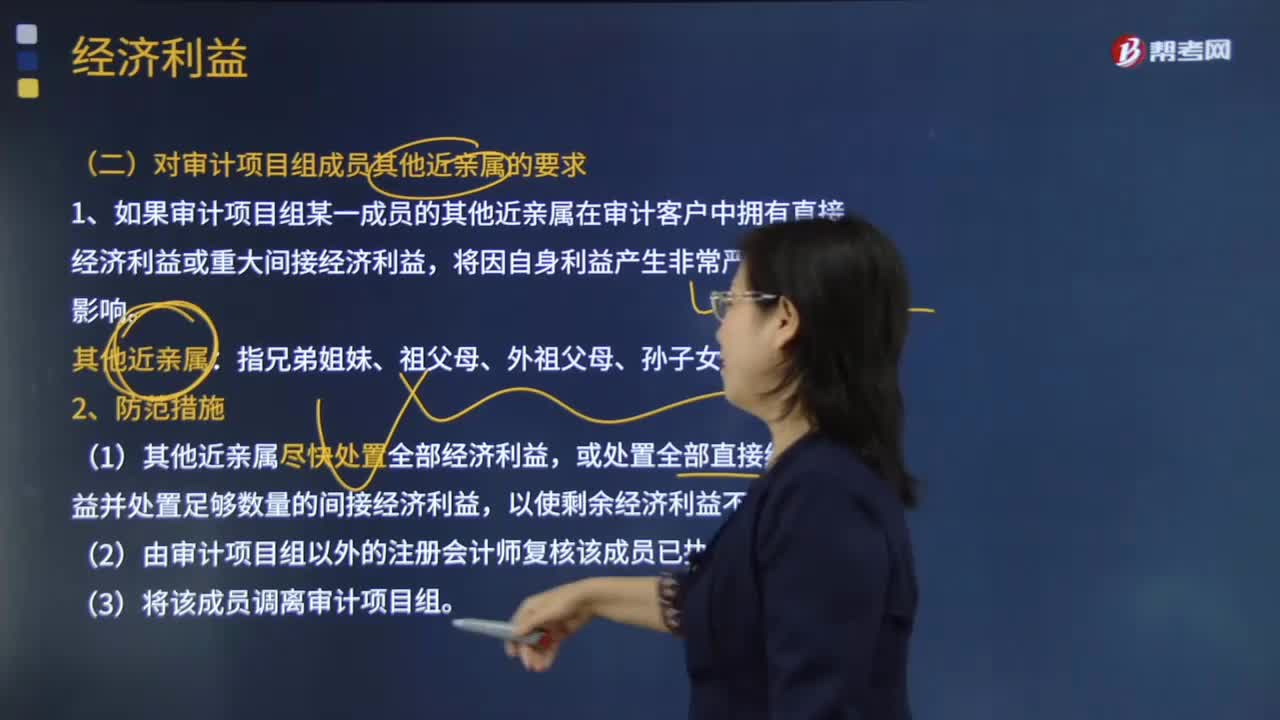

審計項目組成員、近親屬、會計師事務所和審計客戶與經濟利益有什么關系?:審計項目組成員、近親屬、會計師事務所和審計客戶與經濟利益有什么關系?1.如果審計項目組某一成員的其他近親屬在審計客戶中擁有直接經濟利益或重大間接經濟利益。(1)其他近親屬盡快處置全部經濟利益;或處置全部直接經濟利益并處置足夠數(shù)量的間接經濟利益;在審計客戶中擁有直接經濟利益或重大間接經濟利益。(三)主要近親屬因受雇于審計客戶而產生的經濟利益,如果其主要近親屬在審計客戶中擁有經濟利益。

02:15

02:15

應對職業(yè)道德不利影響的防范措施包括哪兩部分?:應對不利影響的防范措施包括會計師事務所層面的防范措施和具體業(yè)務層面的防范措施。2、領導層強調鑒證業(yè)務項目組成員應當維護公眾利益;并確保鑒證業(yè)務項目組和非鑒證業(yè)務項目組分別向各自的業(yè)務主管報告工作;10、及時向所有合伙人和專業(yè)人員傳達會計師事務所的政策和程序及其變化情況,并就這些政策和程序進行適當?shù)呐嘤枺?1、指定高級管理人員負責監(jiān)督質量控制系統(tǒng)是否有效運行;

14:24

14:24

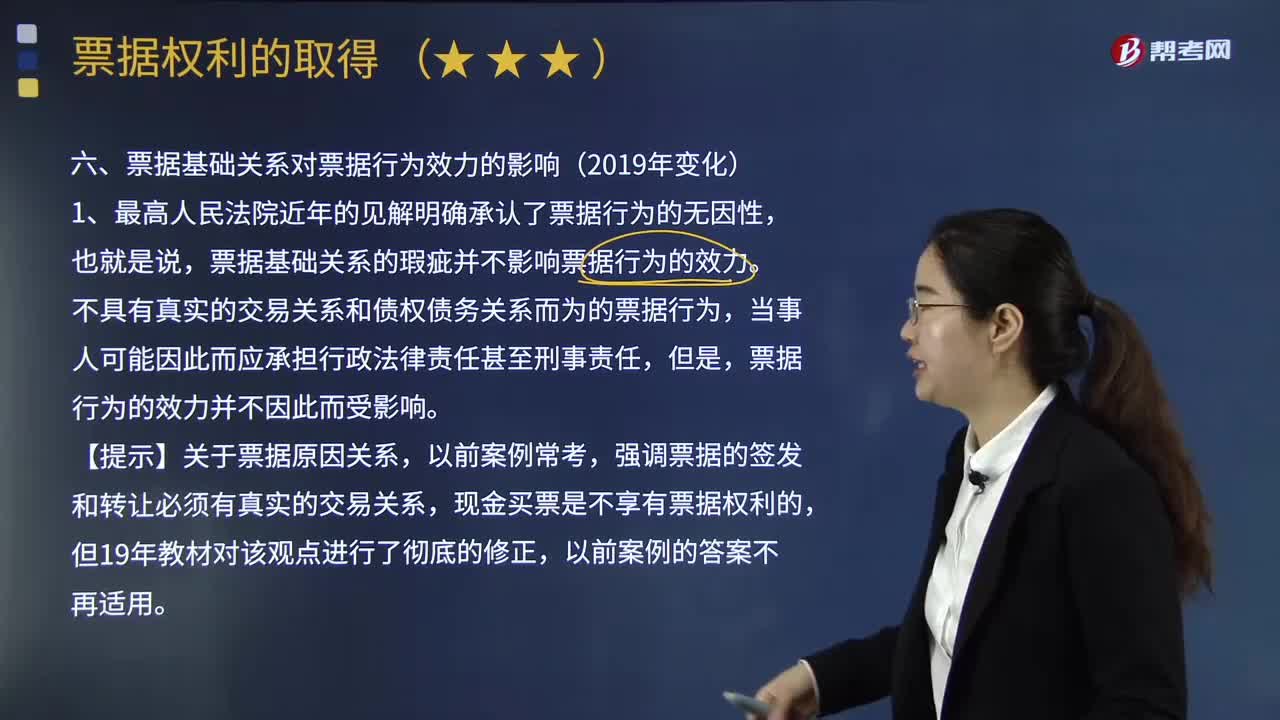

票據(jù)基礎關系對票據(jù)行為效力有怎樣的影響?:強調票據(jù)的簽發(fā)和轉讓必須有真實的交易關系,甲公司向乙公司背書轉讓票據(jù)的行為有效,【舉例】某公司申請某銀行為其簽發(fā)的匯票進行承兌,進而該銀行為履行該協(xié)議而在票據(jù)上(作為承兌人)簽章,如果承兌協(xié)議無效或者被撤銷(這意味著該銀行并無義務進行承兌行為),持票人有權請求該銀行承擔票據(jù)責任,票據(jù)關系的內容只能依據(jù)票據(jù)行為來確定,買受人因為失誤而簽發(fā)了金額為200萬元的匯票。

02:06

02:06

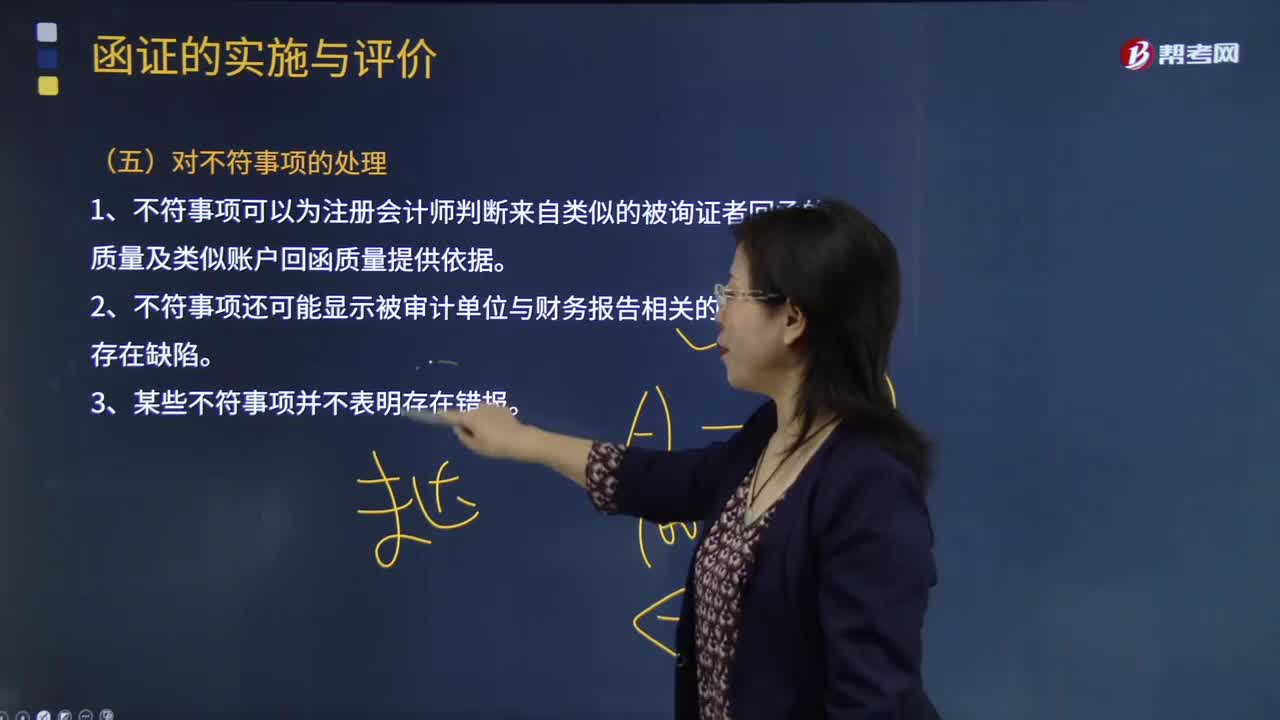

注冊會計師應該怎樣處理不符事項?:2.詢證函回函中指出的不符事項可能顯示財務報表存在錯報或潛在錯報;注冊會計師應當評價該錯報是否表明存在舞弊;4.詢證函回函的不符事項可以為注冊會計師判斷來自類似的被詢證者回函的質量及類似賬戶回函質量提供依據(jù);5.詢證函回函的不符事項還可能顯示被審計單位與財務報告相關的內部控制存在缺陷;6.詢證函回函的不符事項并不表明存在錯報,詢證函回函的差異可能是由于函證程序的時間安排、計量或書寫錯誤造成的。

07:54

07:54

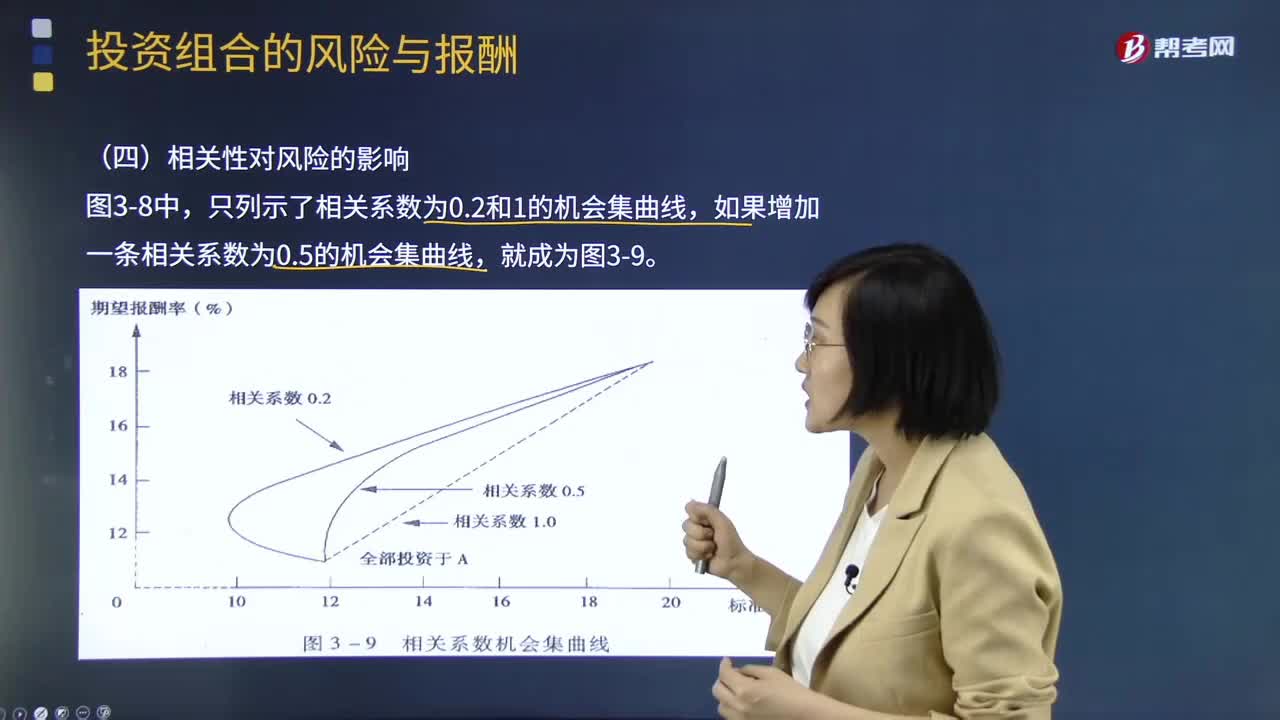

帶你掌握相關性對風險會產生哪些影響?:證券報酬率的相關系數(shù)越小,風險分散效應也就越強。證券報酬率之間的相關性越高,風險分散化效應就越弱。在兩個股票的投資比例相同的前提條件下,投資組合的風險被全部抵消掉;證券組合報酬率的標準差就小于各證券報酬率標準差的加權平均數(shù)。如果增加一條相關系數(shù)為0.5的機會集曲線,不具有風險分散化效應。最小方差組合點為全部投資于A,最高預期報酬率組合點為全部投資于B;有風險分散化效應;機會集曲線就越彎曲。

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日