注冊會計師考試相關視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:02

03:02會計師事務所在收費時需要注意哪些事情?:如果會計師事務所從某一審計客戶收取的全部費用占其收費總額的比重很大,如果會計師事務所連續(xù)兩年從某一屬于公眾利益實體的審計客戶及其關聯(lián)實體收取的全部費用:由其他會計師事務所對該業(yè)務再次實施項目質(zhì)量控制復核(簡稱發(fā)表審計意見前復核),由其他會計師事務所對第二年度的審計工作再次實施項目質(zhì)量控制復核(簡稱發(fā)表審計意見后復核),1.會計師事務所通常要求審計客戶在審計報告出具前付清上一年度的審計費用。

00:36

00:36會計師事務所臨時借調(diào)的員工不能做哪些事?:會計師事務所臨時借調(diào)的員工不能做哪些事?是指用人單位之間因工作需要而采取借調(diào)工作人員的形式。如遇調(diào)資、提職、職稱評定則享受被借調(diào)單位人員同等待遇。被借調(diào)員工通薪資福利仍屬原任機構(gòu)體制內(nèi)的人員,或由借調(diào)單位將薪酬反饋給原單位進行發(fā)放,使借出員工不對其在借調(diào)期間執(zhí)行的工作進行審計。(3)不安排借出員工作為審計項目組成員,D. 借出員工只能為審計助理人員。

00:50

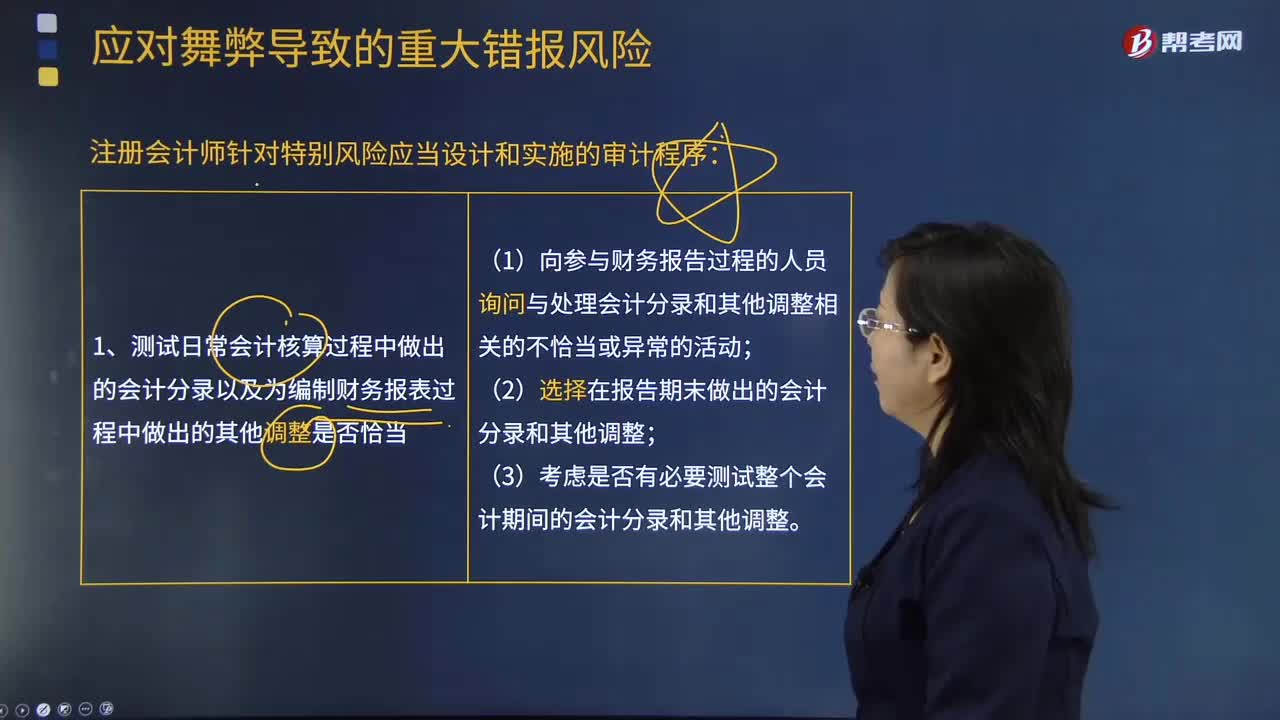

00:50針對導致特別風險的會計估計,注冊會計師還應當實施以下哪些審計程序?:針對導致特別風險的會計估計,注冊會計師還應當實施以下哪些審計程序?1.評價管理層如何考慮替代性的假設或結(jié)果,以及拒絕采納的原因,或者在管理層沒有考慮替代性的假設或結(jié)果的情況下,評價管理層在作出會計估計時如何處理估計不確定性。2.評價管理層使用的重大假設是否合理。3.當管理層實施特定措施的意圖和能力與其使用的重大假設的合理性或?qū)m用的財務報告編制基礎的恰當應用相關時,評價這些意圖和能力。

00:27

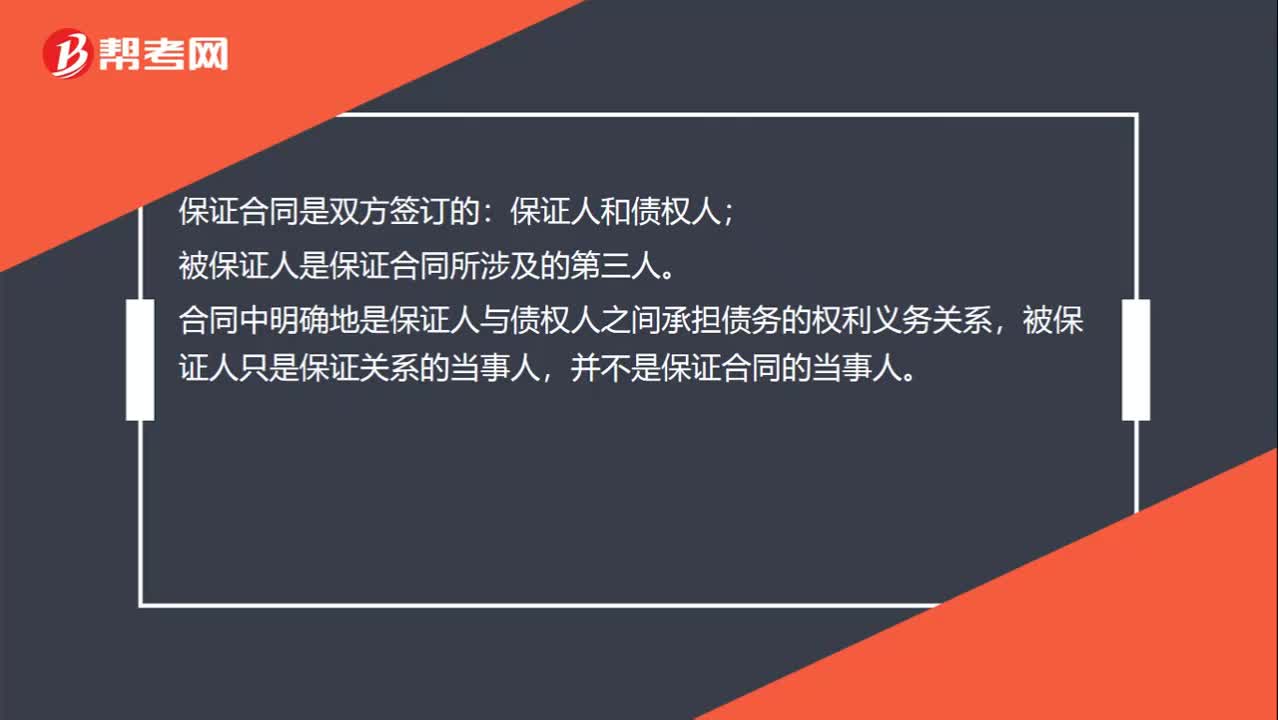

00:27為什么被保證人不屬于保證合同的當事人?:為什么被保證人不屬于保證合同的當事人?保證合同是雙方簽訂的:保證人和債權(quán)人;被保證人是保證合同所涉及的第三人。合同中明確地是保證人與債權(quán)人之間承擔債務的權(quán)利義務關系,被保證人只是保證關系的當事人,并不是保證合同的當事人。

05:53

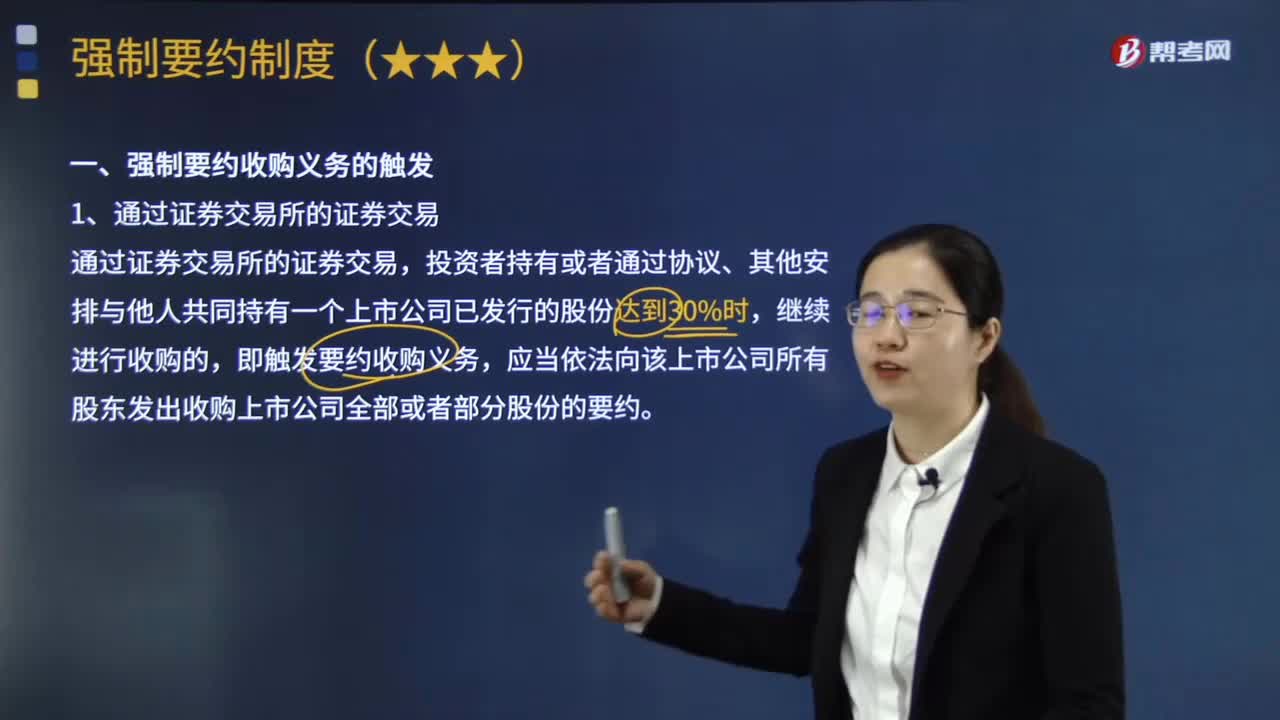

05:53觸發(fā)強制要約收購義務時應當如何處理?:投資者持有或者通過協(xié)議、其他安排與他人共同持有一個上市公司已發(fā)行的股份達到30%時,應當依法向該上市公司所有股東發(fā)出收購上市公司全部或者部分股份的要約。但必須向上市公司的所有剩余股東發(fā)出收購要約“采用要約方式收購一個上市公司的股份的;其預定收購的股份比例不得低于該上市公司已發(fā)行股份的5%,收購人應當按照同等比例收購預受要約的股份,收購人乙通過證券交易所的證券交易已經(jīng)持有該上市公司30%的股份。

04:34

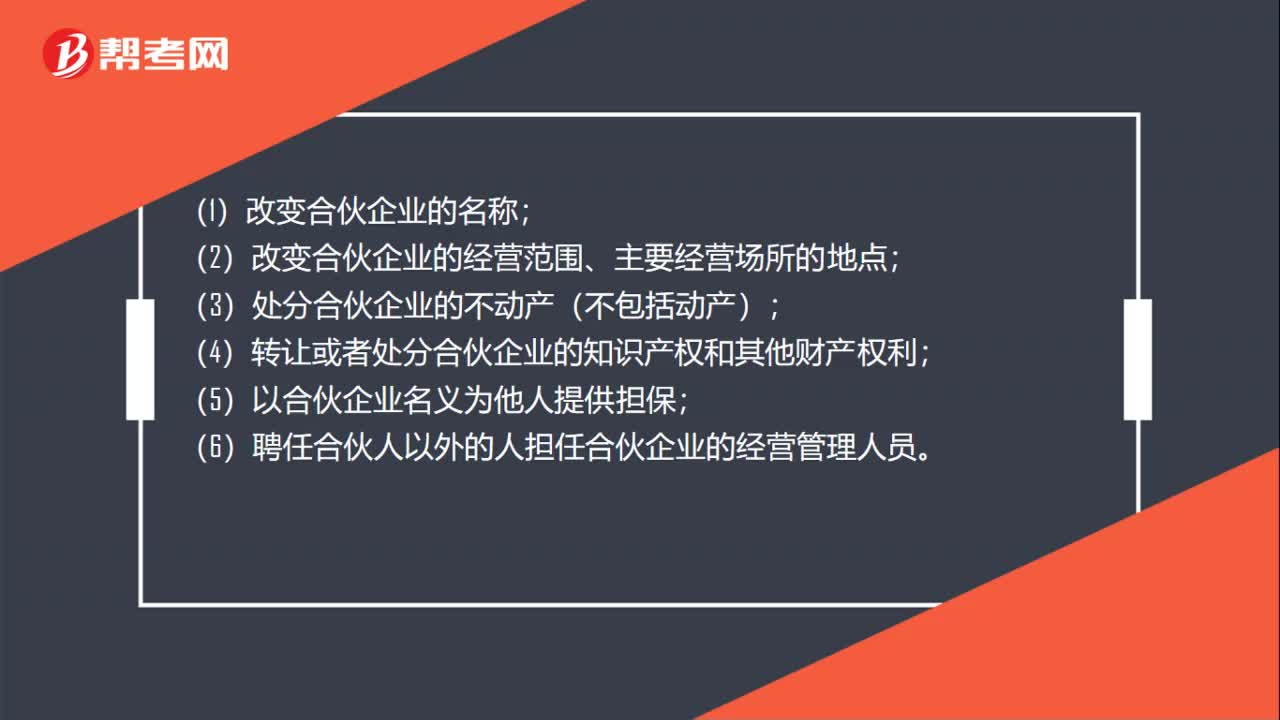

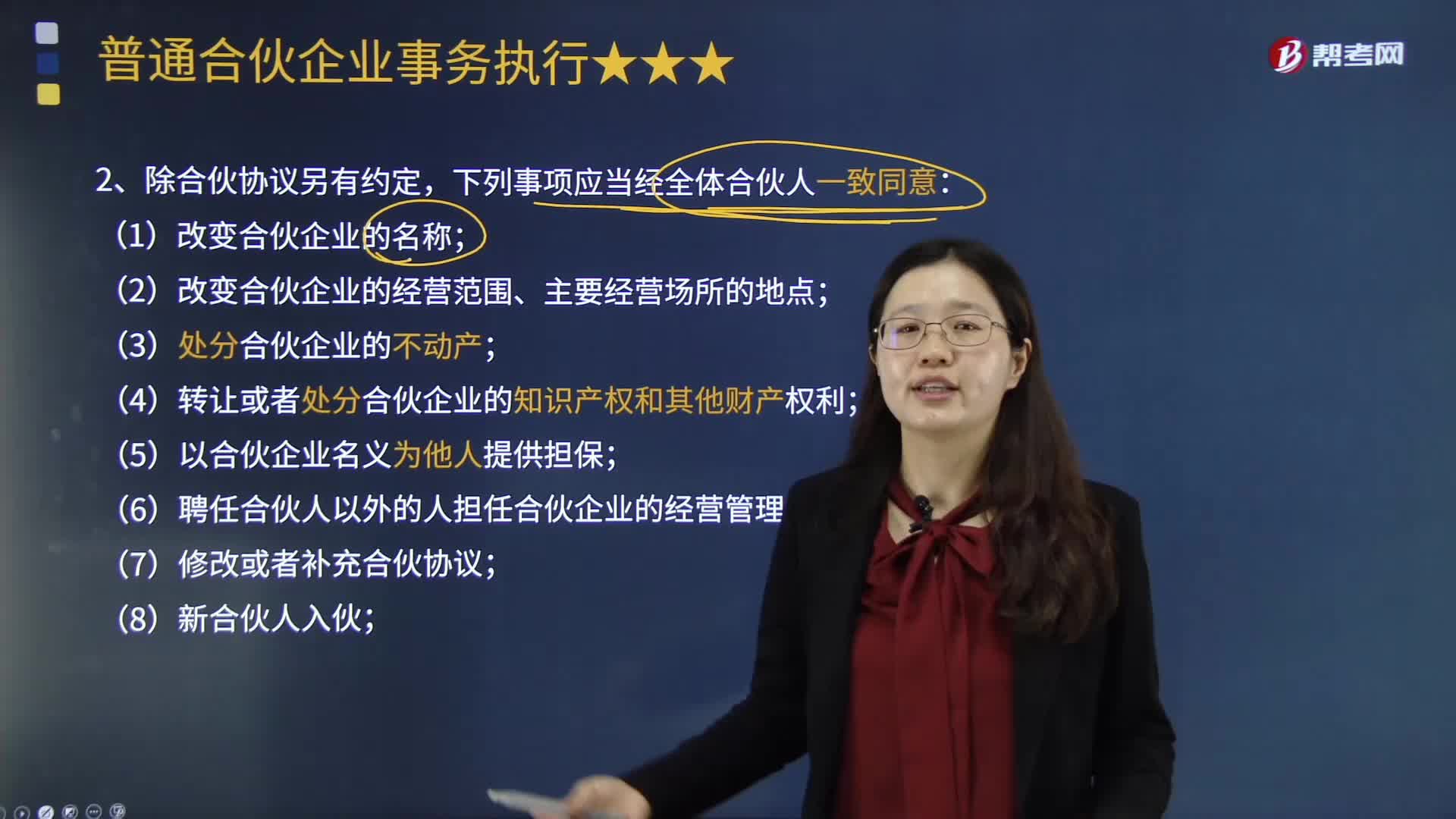

04:34在合伙事務執(zhí)行的決議中,除合伙協(xié)議另有約定,哪些事項應當經(jīng)全體合伙人一致同意?:合伙人對合伙企業(yè)有關事項作出決議,按照合伙協(xié)議約定的表決辦法辦理。《合伙企業(yè)法》對合伙企業(yè)的表決辦法另有規(guī)定的,下列事項應當經(jīng)全體合伙人一致同意:(6)聘任合伙人以外的人擔任合伙企業(yè)的經(jīng)營管理人員;(9)普通合伙人向合伙人以外的人轉(zhuǎn)讓其在合伙企業(yè)中的全部或部分財產(chǎn)份額時;(10)普通合伙人同本合伙企業(yè)進行交易;但合伙協(xié)議對該事項的決議規(guī)則未作約定。符合合伙企業(yè)法律制度規(guī)定的是( )。

02:12

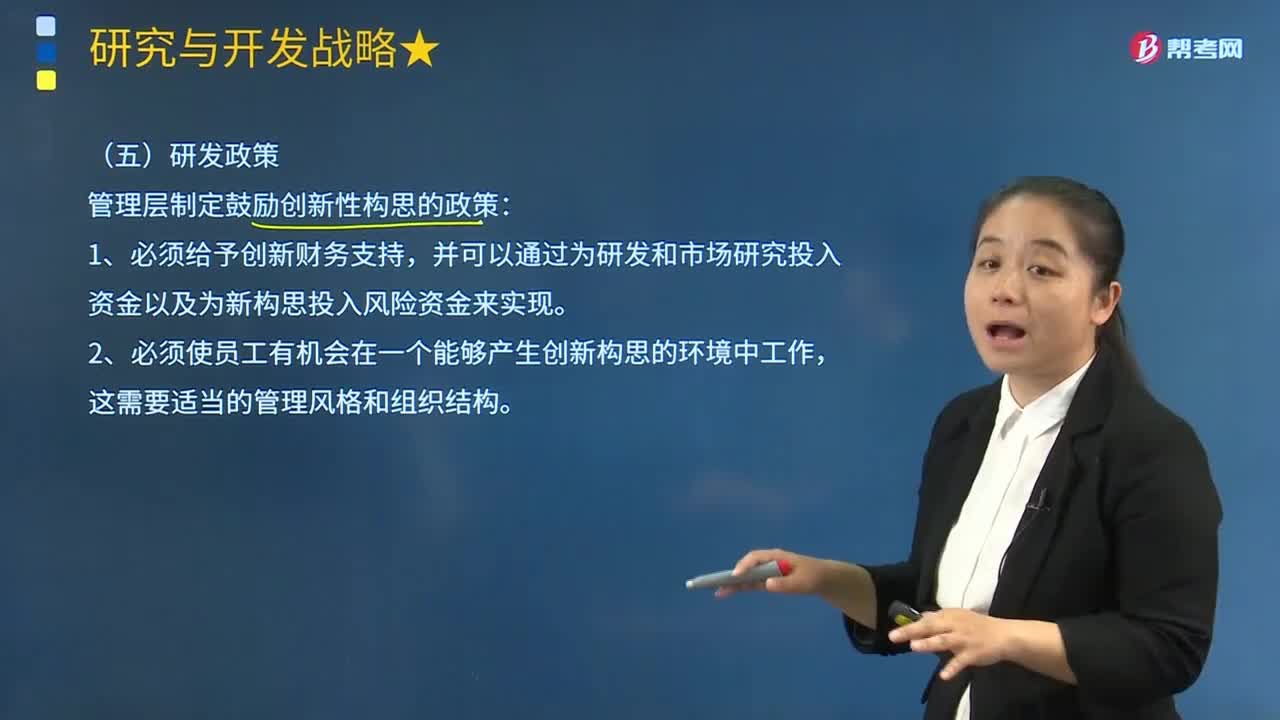

02:12管理層會制定哪些研發(fā)政策?:管理層會制定哪些研發(fā)政策?并且研發(fā)戰(zhàn)略與企業(yè)目標緊密相關,而制定得當?shù)难邪l(fā)政策是這一過程中的關鍵環(huán)節(jié)。(6)在企業(yè)內(nèi)部進行研發(fā)或者將研發(fā)外包;管理層制定鼓勵創(chuàng)新性構(gòu)思的政策:并可以通過為研發(fā)和市場研究投入資金以及為新構(gòu)思投入風險資金來實現(xiàn);(2)必須使員工有機會在一個能夠產(chǎn)生創(chuàng)新構(gòu)思的環(huán)境中工作,(3)管理層能積極地鼓勵員工和客戶提出新構(gòu)思;

00:30

00:30為什么被保證人不屬于保證合同的當事人?:為什么被保證人不屬于保證合同的當事人?保證合同是雙方簽訂的:保證人和債權(quán)人;被保證人是保證合同所涉及的第三人。合同中明確地是保證人與債權(quán)人之間承擔債務的權(quán)利義務關系,被保證人只是保證關系的當事人,并不是保證合同的當事人。

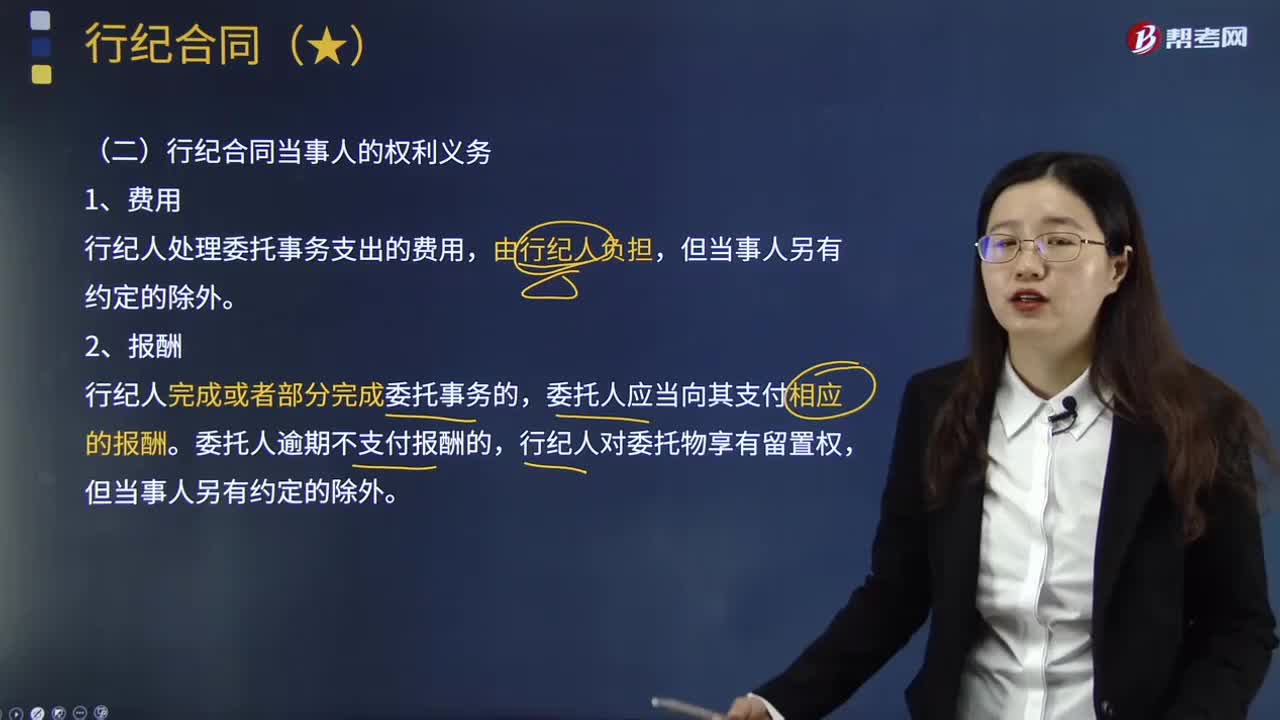

05:56

05:56行紀合同當事人有哪些權(quán)利義務?:行紀合同當事人有哪些權(quán)利義務?行紀合同是行紀人以自己的名義為委托人從事貿(mào)易活動,委托人支付報酬的合同。委托行紀人為自己從事貿(mào)易活動并支付報酬的一方為委托人。委托人應當向其支付相應的報酬,委托人逾期不支付報酬的。(1)行紀人在行紀中低于委托人指定的價格賣出或者高于委托人指定的價格買入的,應當經(jīng)委托人同意。(2)行紀人高于委托人指定的價格賣出或者低于委托人指定的價格買入的。

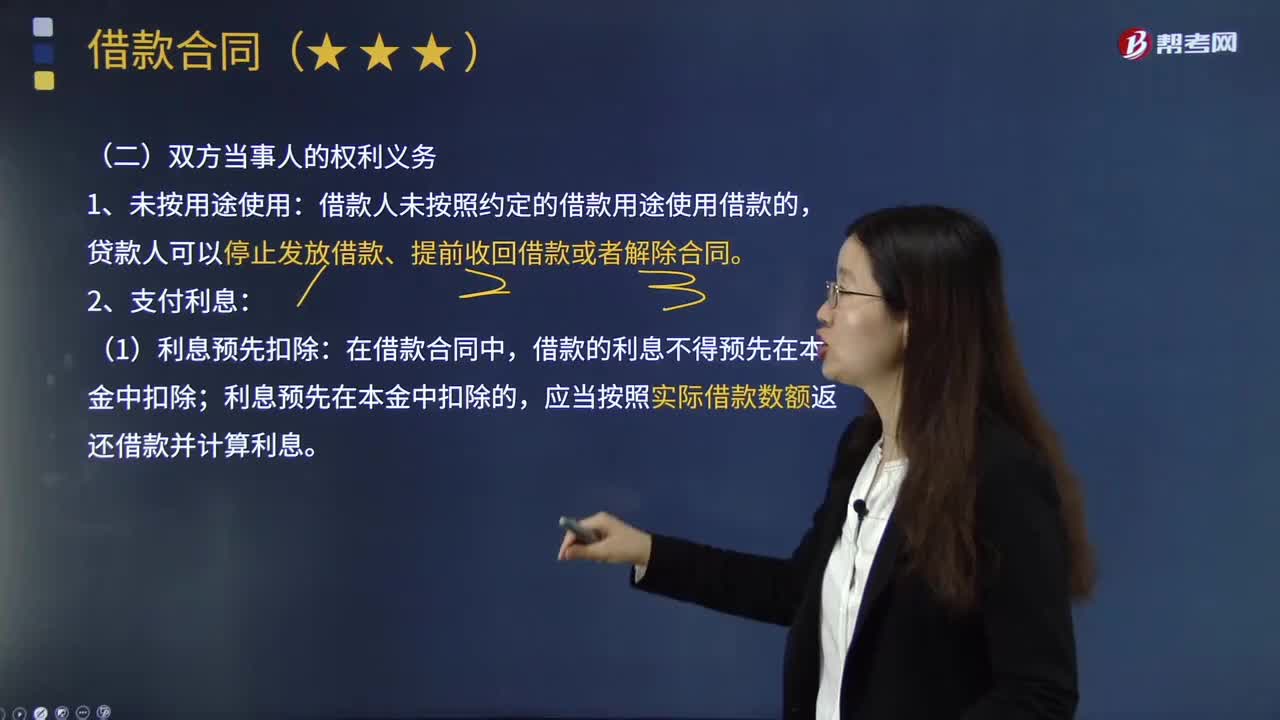

03:37

03:37借款合同雙方當事人有哪些權(quán)利義務?:是當事人約定一方將一定種類和數(shù)額的貨幣所有權(quán)移轉(zhuǎn)給他方,他方于一定期限內(nèi)返還同種類同數(shù)額貨幣的合同。借款人未按照約定的借款用途使用借款的,貸款人可以停止發(fā)放借款、提前收回借款或者解除合同。在借款合同中,借款的利息不得預先在本金中扣除;利息預先在本金中扣除的,應當按照實際借款數(shù)額返還借款并計算利息。對支付利息的期限沒有約定或約定不明確的,借款期限不滿1年的,借款期限1年以上的。

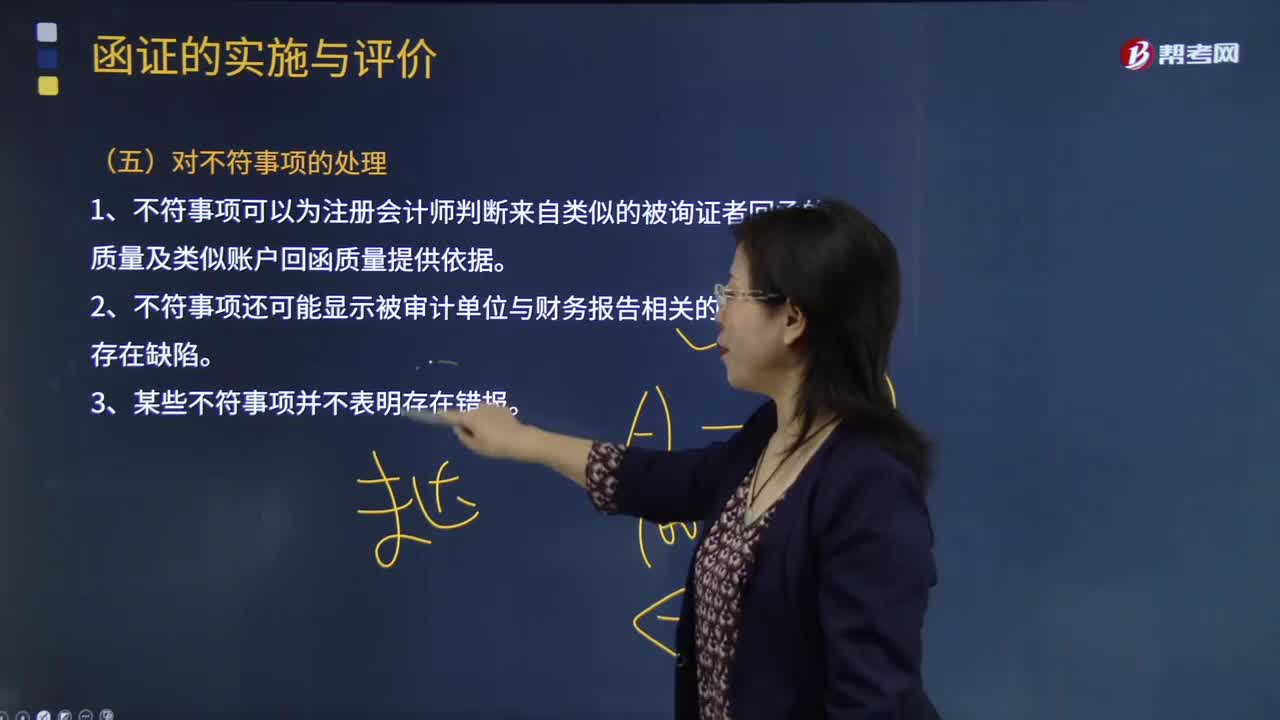

02:06

02:06注冊會計師應該怎樣處理不符事項?:2.詢證函回函中指出的不符事項可能顯示財務報表存在錯報或潛在錯報;注冊會計師應當評價該錯報是否表明存在舞弊;4.詢證函回函的不符事項可以為注冊會計師判斷來自類似的被詢證者回函的質(zhì)量及類似賬戶回函質(zhì)量提供依據(jù);5.詢證函回函的不符事項還可能顯示被審計單位與財務報告相關的內(nèi)部控制存在缺陷;6.詢證函回函的不符事項并不表明存在錯報,詢證函回函的差異可能是由于函證程序的時間安排、計量或書寫錯誤造成的。

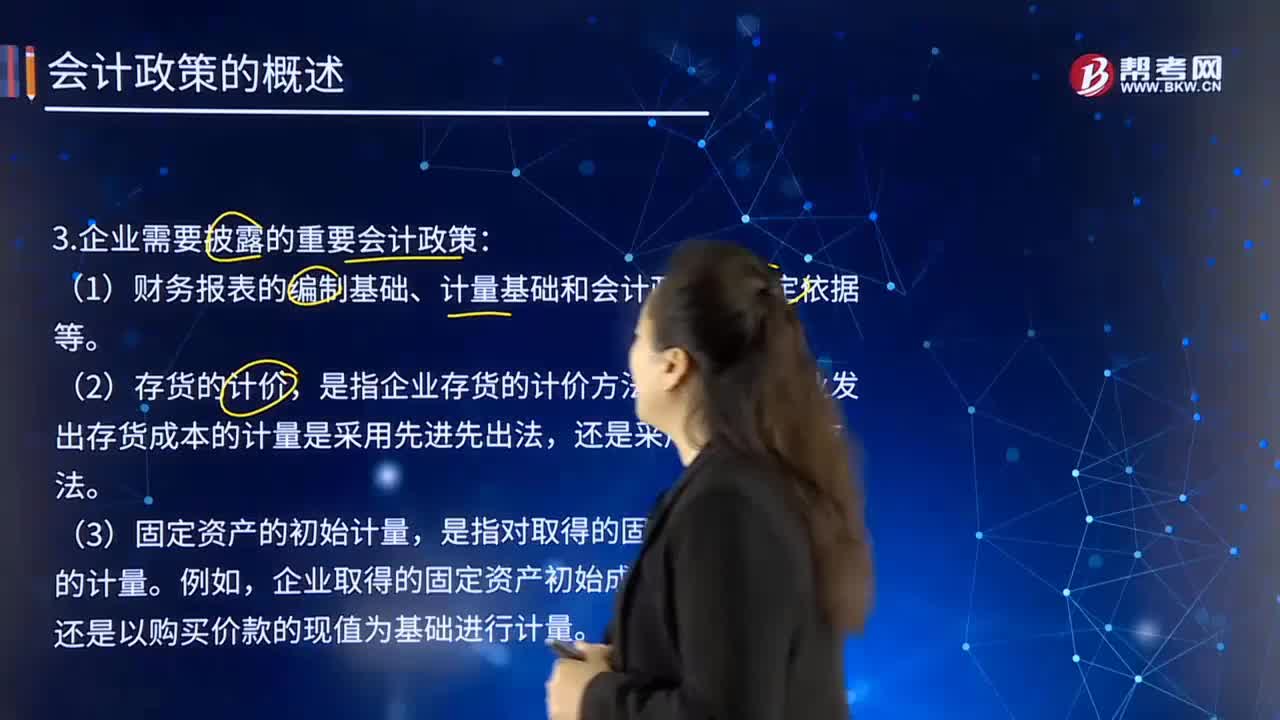

03:41

03:41企業(yè)應當披露采用的重要會計政策有哪些?:應當考慮與會計政策相關的項目的性質(zhì)和金額。是指企業(yè)存貨的計價方法。企業(yè)發(fā)出存貨成本的計量是采用先進先出法,還是以購買價款的現(xiàn)值為基礎進行計量。是指企業(yè)在資產(chǎn)負債表日對投資性房地產(chǎn)進行后續(xù)計量所采用的會計處理。企業(yè)對投資性房地產(chǎn)的后續(xù)計量是采用成本模式,是指長期股權(quán)投資的具體會計處理方法。是指非貨幣性資產(chǎn)交換事項中對換入資產(chǎn)成本的計量。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日

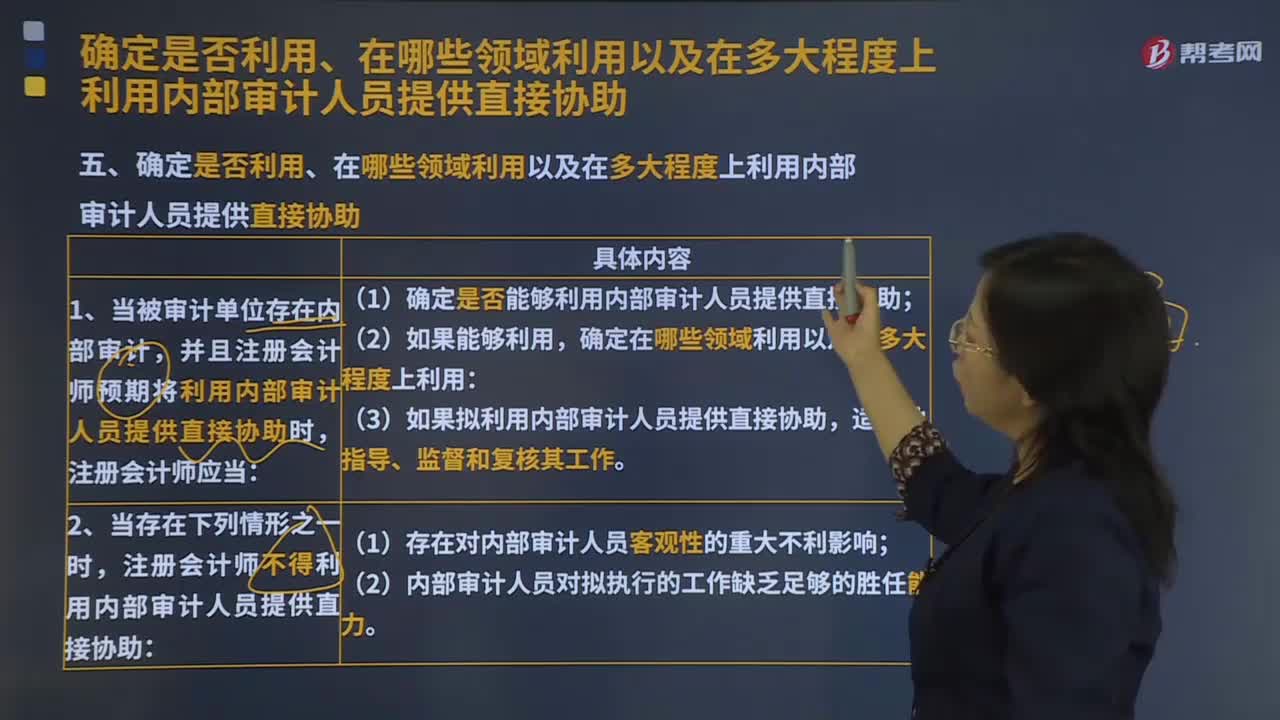

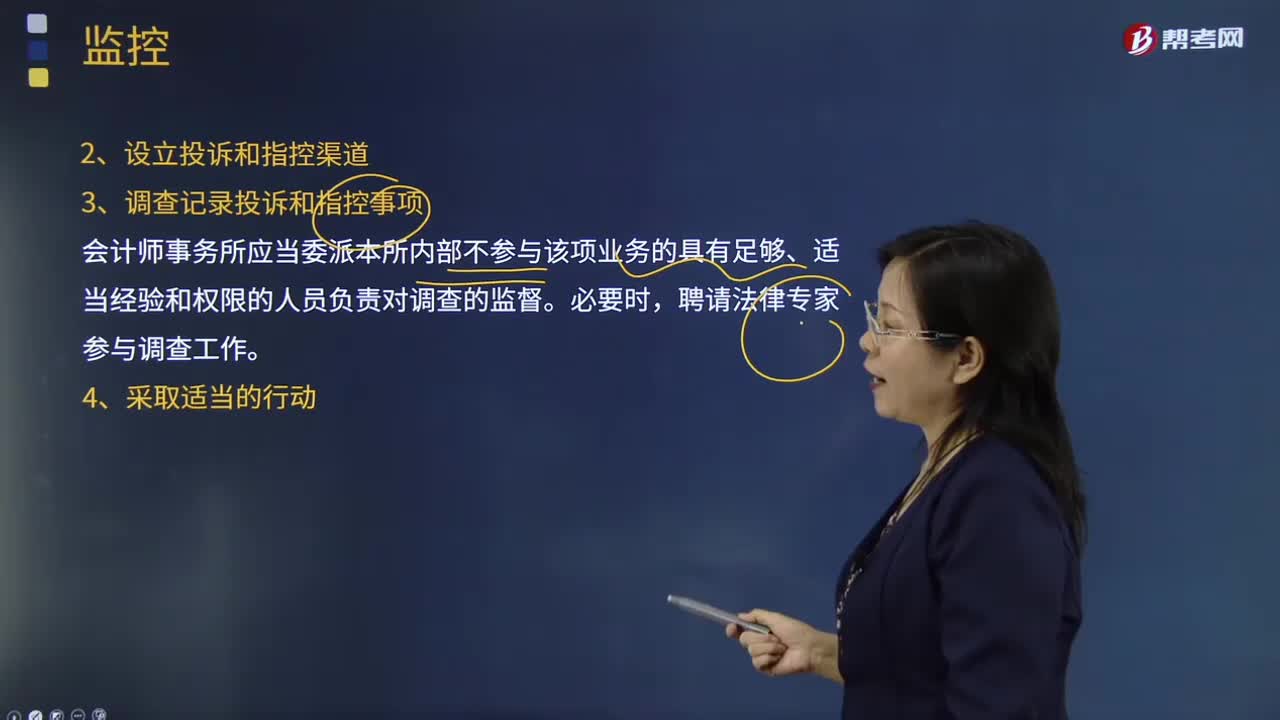

注冊會計師應當采取哪些恰當?shù)拇胧?/p>

注冊會計師應當采取哪些恰當?shù)拇胧?/p>