-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

06:59

06:59

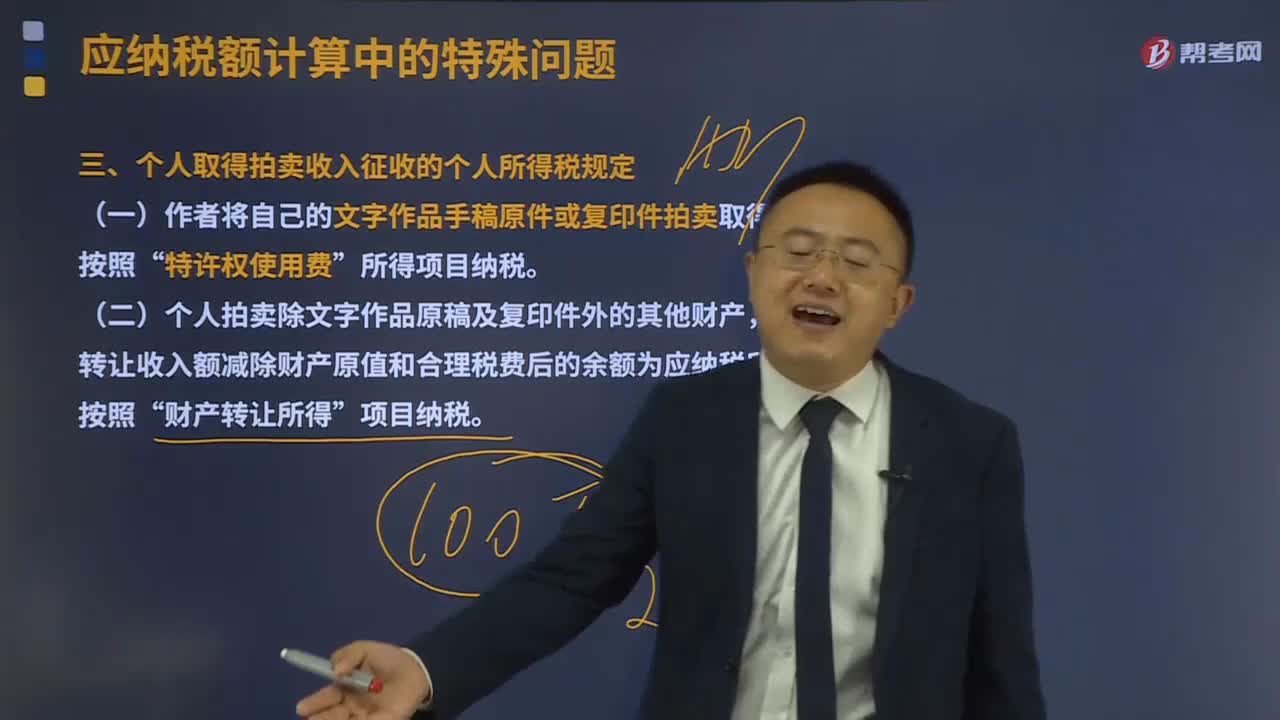

個人取得拍賣收入征收的個人所得稅有什么規(guī)定?:應(yīng)以其轉(zhuǎn)讓收入額減除財產(chǎn)原值和合理稅費后的余額為應(yīng)納稅所得額,1、應(yīng)納稅所得額=轉(zhuǎn)讓收入—財產(chǎn)原值—合理稅費。是指售出方個人取得該拍賣品的價格(以合法有效憑證為準):為拍得該拍賣品實際支付的價款及交納的相關(guān)稅費,是指拍賣財產(chǎn)時納稅人按照規(guī)定實際支付的拍賣費(傭金)、鑒定費、評估費、圖錄費、證書費等費用,3、納稅人如不能提供合法、完整、準確的財產(chǎn)原值憑證。

10:58

10:58

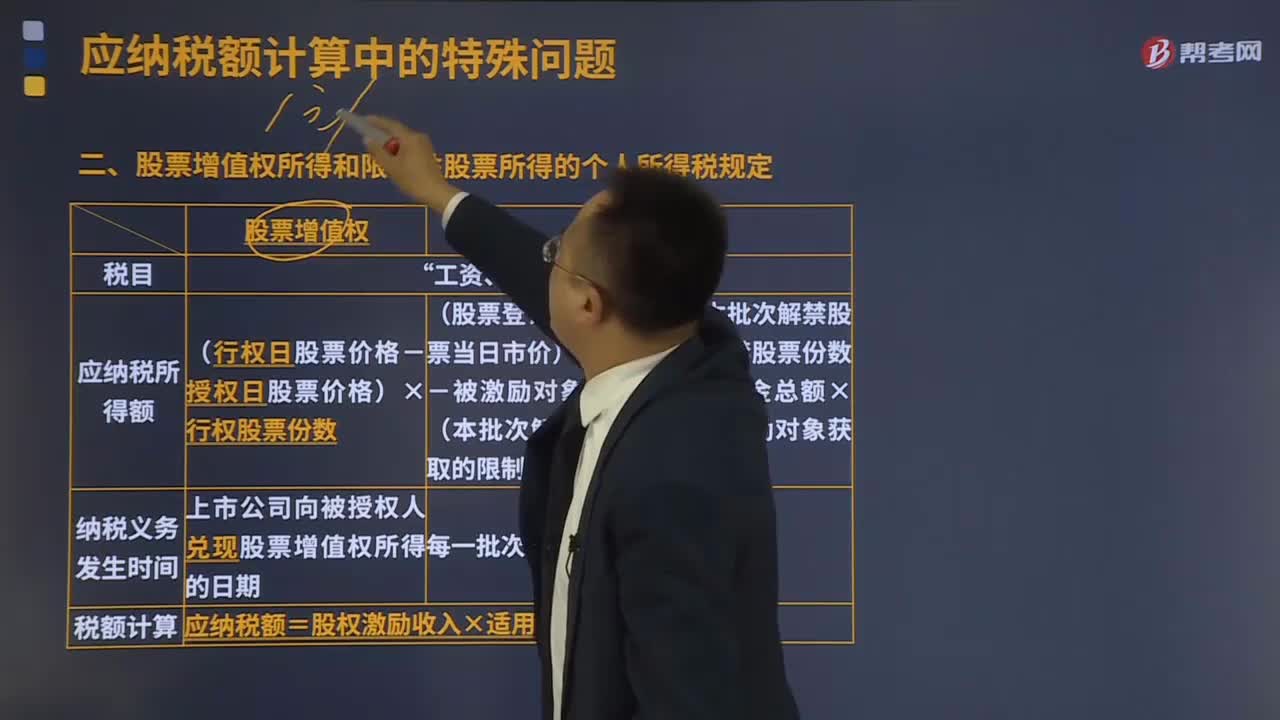

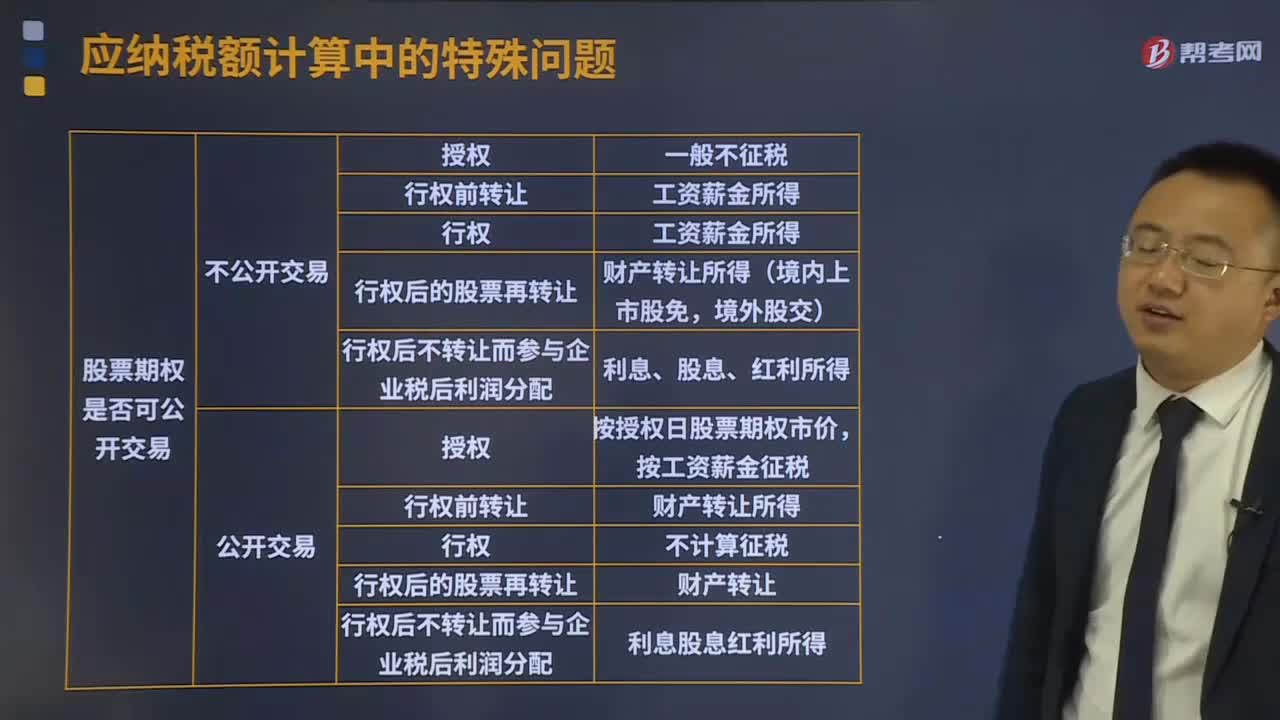

股票增值權(quán)所得和限制性股票所得的個人所得稅的規(guī)定是什么?:股票增值權(quán)所得和限制性股票所得的個人所得稅的規(guī)定是什么?上市公司按照行權(quán)日與授權(quán)日二級市場股票差價乘以授權(quán)股票數(shù)量,股票增值權(quán)被授權(quán)人獲取的收益,是由上市公司根據(jù)授權(quán)日與行權(quán)日股票差價乘以被授權(quán)股數(shù),上市公司應(yīng)于向股票增值權(quán)被授權(quán)人兌現(xiàn)時依法扣繳其個人所得稅。被授權(quán)人股票增值權(quán)應(yīng)納稅所得額計算公式為:股票增值權(quán)某次行權(quán)應(yīng)納稅所得額=(行權(quán)日股票價格-授權(quán)日股票價格)×行權(quán)股票份數(shù)。

05:06

05:06

個人股票期權(quán)所得個人所得稅的征稅方法是什么?:個人股票期權(quán)所得個人所得稅的征稅方法是什么?企業(yè)員工股票期權(quán)(以下簡稱股票期權(quán))是指上市公司按照規(guī)定的程序授予本公司及其控股企業(yè)員工的一項權(quán)利,該權(quán)利允許被授權(quán)員工在未來時間內(nèi)以某一特定價格購買本公司一定數(shù)量的股票。員工因參加股票期權(quán)計劃而從中國境內(nèi)取得的所得,按規(guī)定應(yīng)按工資、薪金所得計算納稅的,對該股票期權(quán)形式的工資、薪金所得不并入當年綜合所得,全額單獨適用綜合所得稅率表。

09:58

09:58

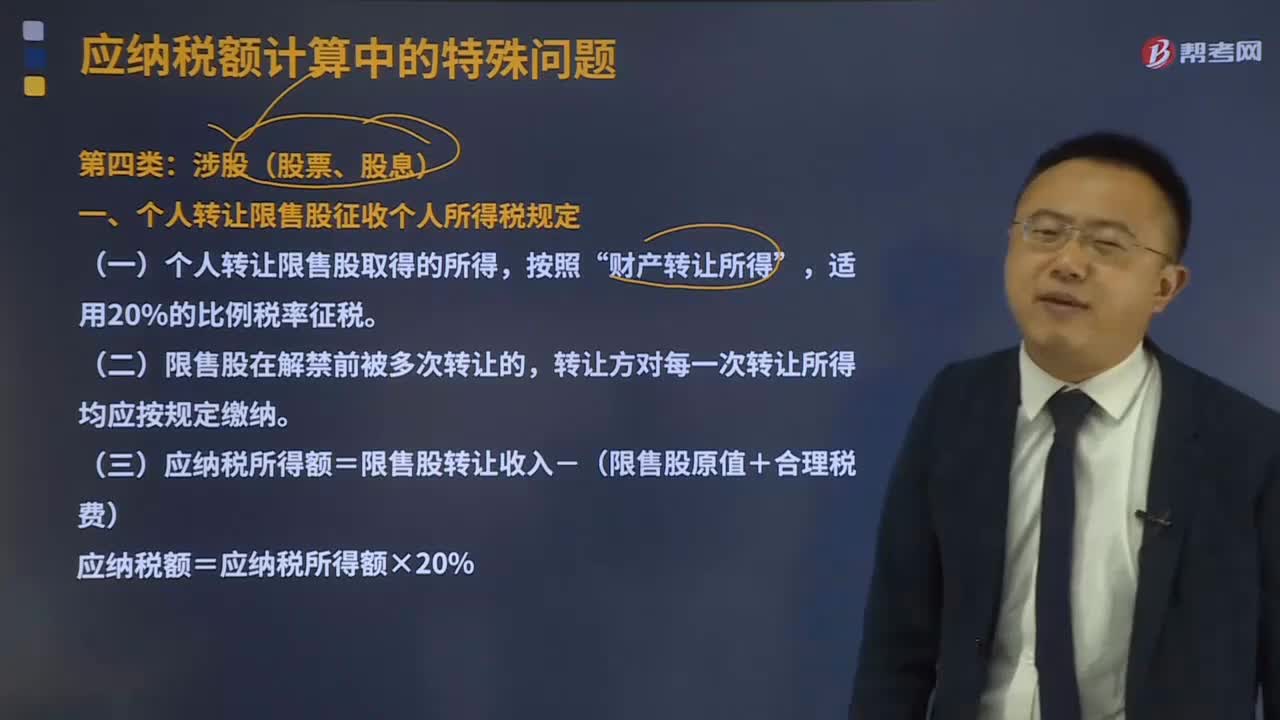

個人轉(zhuǎn)讓限售股征收個人所得稅規(guī)定是什么?:一、個人轉(zhuǎn)讓限售股征收個人所得稅規(guī)定,(一)個人轉(zhuǎn)讓限售股取得的所得“(三)應(yīng)納稅所得額=限售股轉(zhuǎn)讓收入-(限售股原值+合理稅費),主管稅務(wù)機關(guān)一律按限售股轉(zhuǎn)讓收入的15%核定限售股原值及合理稅費,(三)職工個人以股份形式取得的企業(yè)量化資產(chǎn)參與企業(yè)分配取得的股息、紅利。取得股票轉(zhuǎn)讓差價所得和股息、紅利所得;下列有關(guān)該投資者股票投資所得計征個人所得稅的表述中。

02:10

02:10

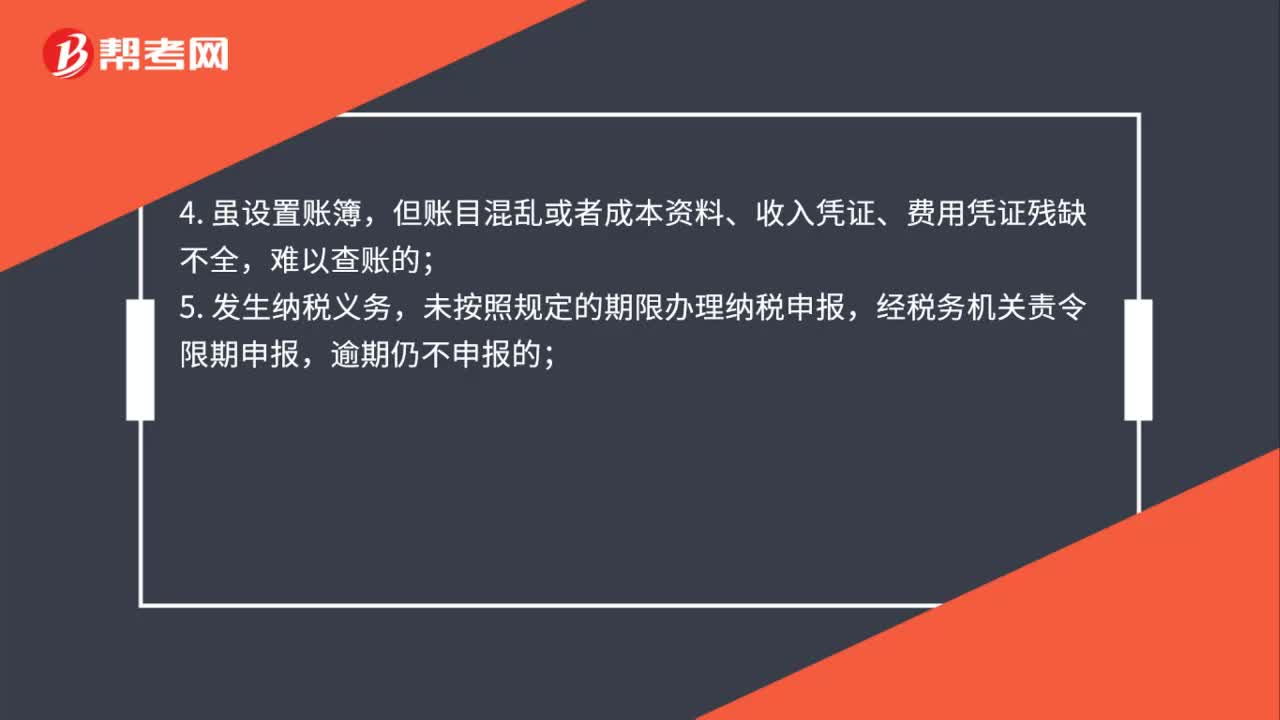

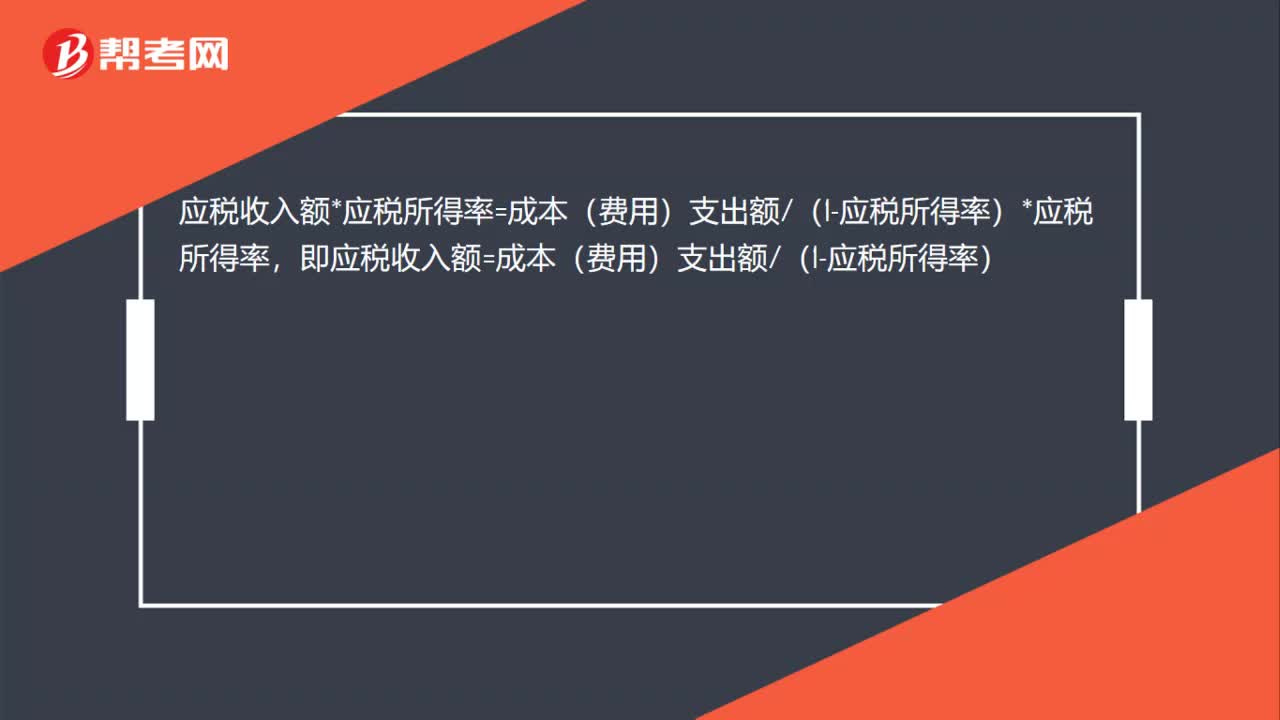

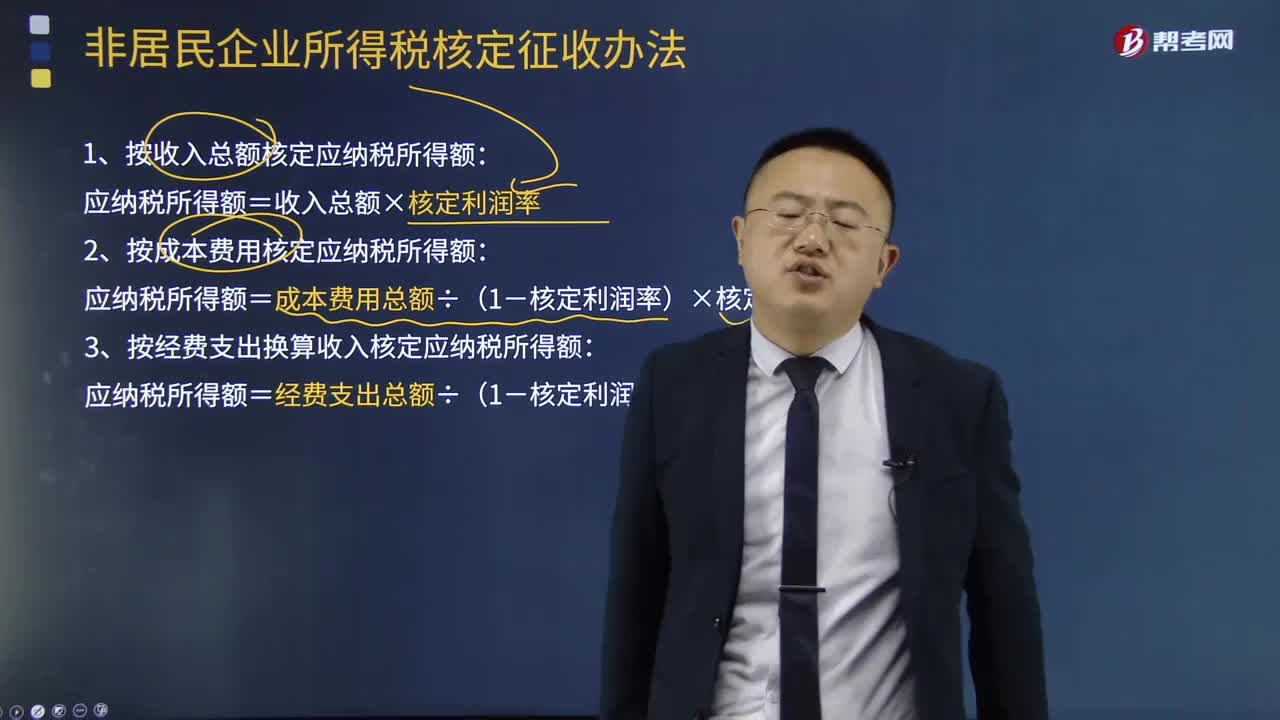

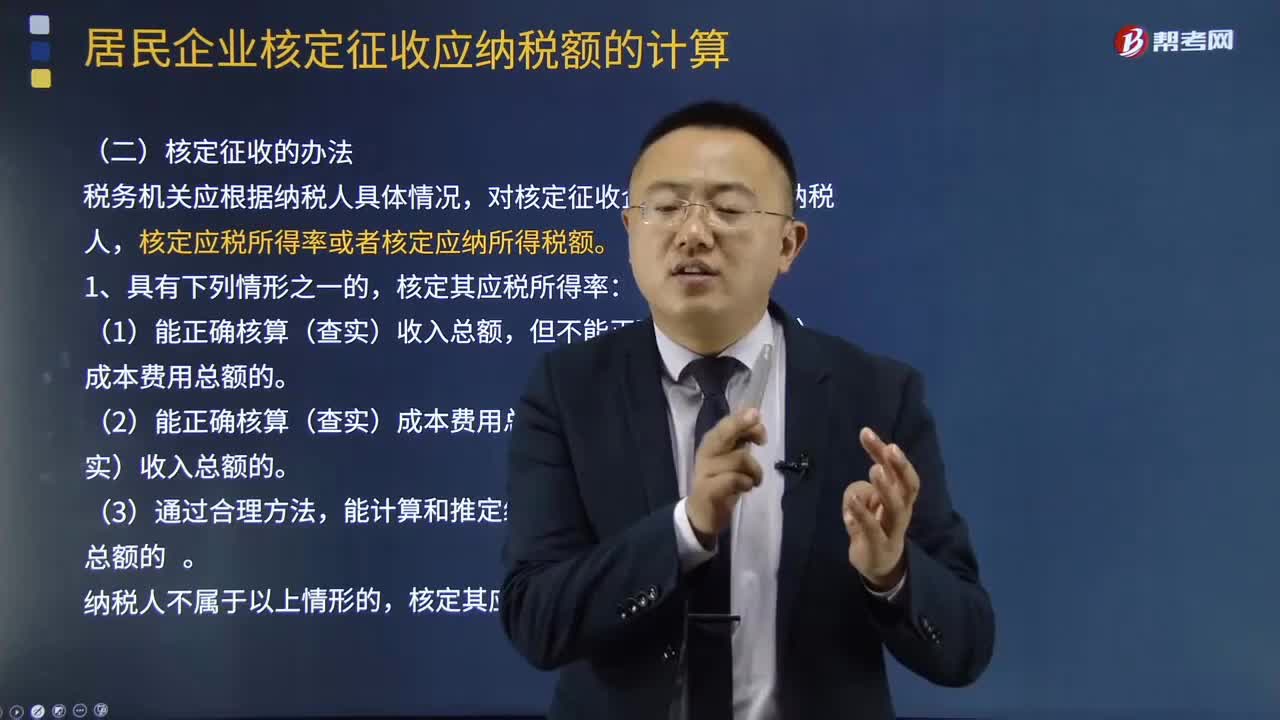

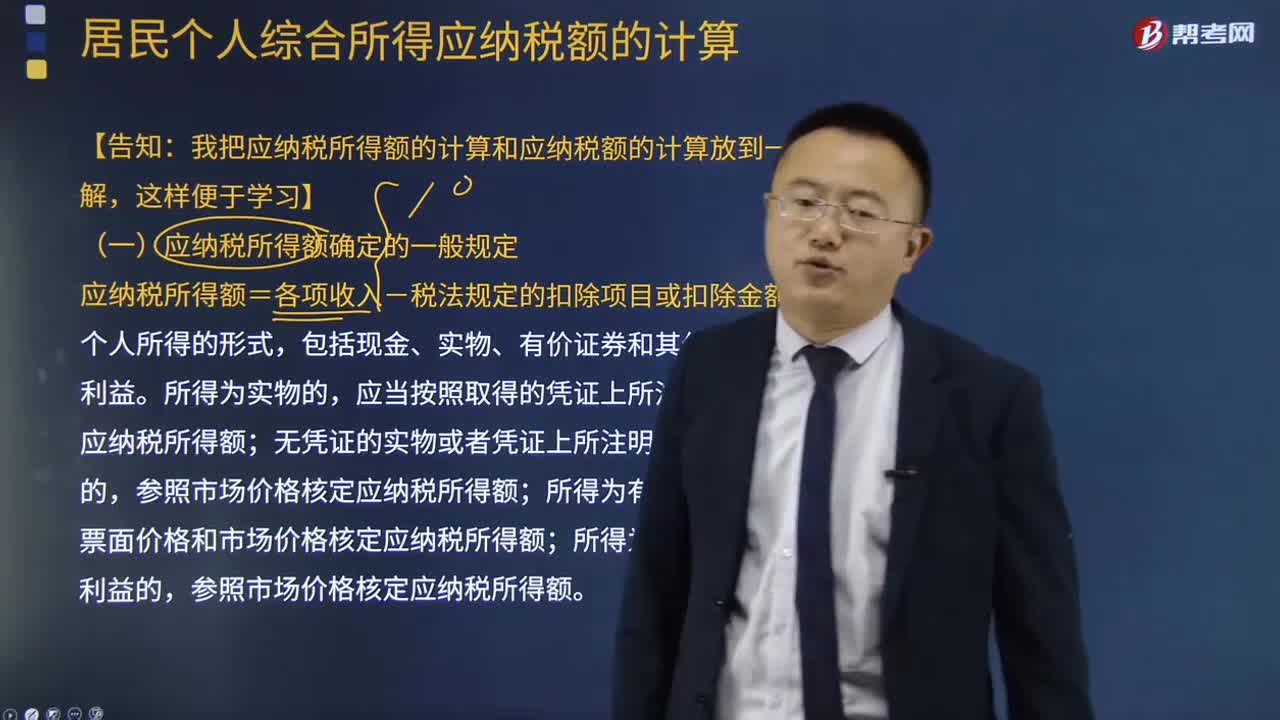

應(yīng)納稅所得額確定的一般規(guī)定是什么?:應(yīng)納稅所得額確定的一般規(guī)定是什么?應(yīng)納稅所得額=各項收入-稅法規(guī)定的扣除項目或扣除金額,應(yīng)當按照取得的憑證上所注明的價格計算應(yīng)納稅所得額,根據(jù)票面價格和市場價格核定應(yīng)納稅所得額,參照市場價格核定應(yīng)納稅所得額,(1)納稅人應(yīng)納稅所得額的計算。(2)納稅人在計算應(yīng)納稅所得額時,應(yīng)當依照國家有關(guān)稅收的規(guī)定計算納稅,不能正確計算應(yīng)納稅所得額的。稅務(wù)機關(guān)有權(quán)核定其應(yīng)納稅所得額。

06:01

06:01

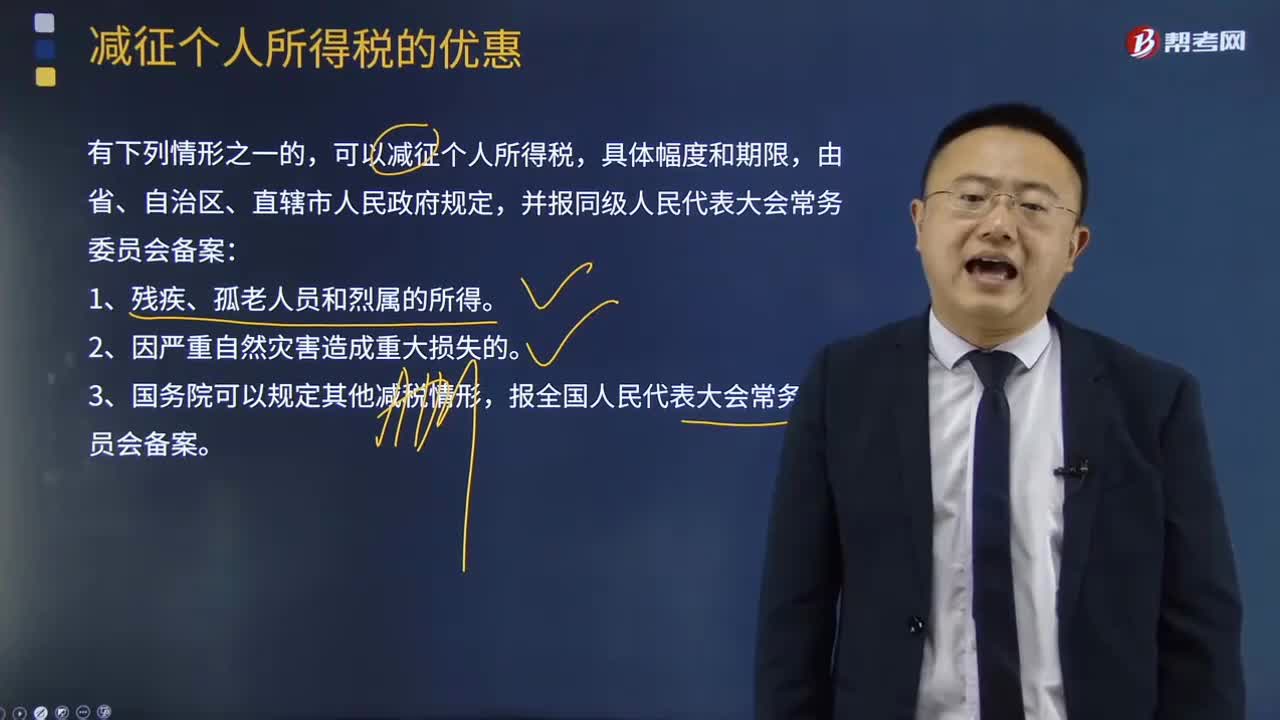

減征個人所得稅的優(yōu)惠有哪些?:減征個人所得稅的優(yōu)惠有哪些?可以減征個人所得稅,【2017年注冊會計師考試真題】國內(nèi)某大學(xué)教授取得的下列所得中,B.按規(guī)定取得原提存的住房公積金,【解析】個人領(lǐng)取原提存的住房公積金、醫(yī)療保險金、基本養(yǎng)老保險金時”免予征收個人所得稅。應(yīng)計算繳納個人所得稅的是( )。B.任職高校發(fā)放的誤餐補助,D.任職高校為其繳付的住房公積金;所得計算繳納個人所得稅”B.按國家統(tǒng)一規(guī)定發(fā)放的補貼、津貼。

01:40

01:40

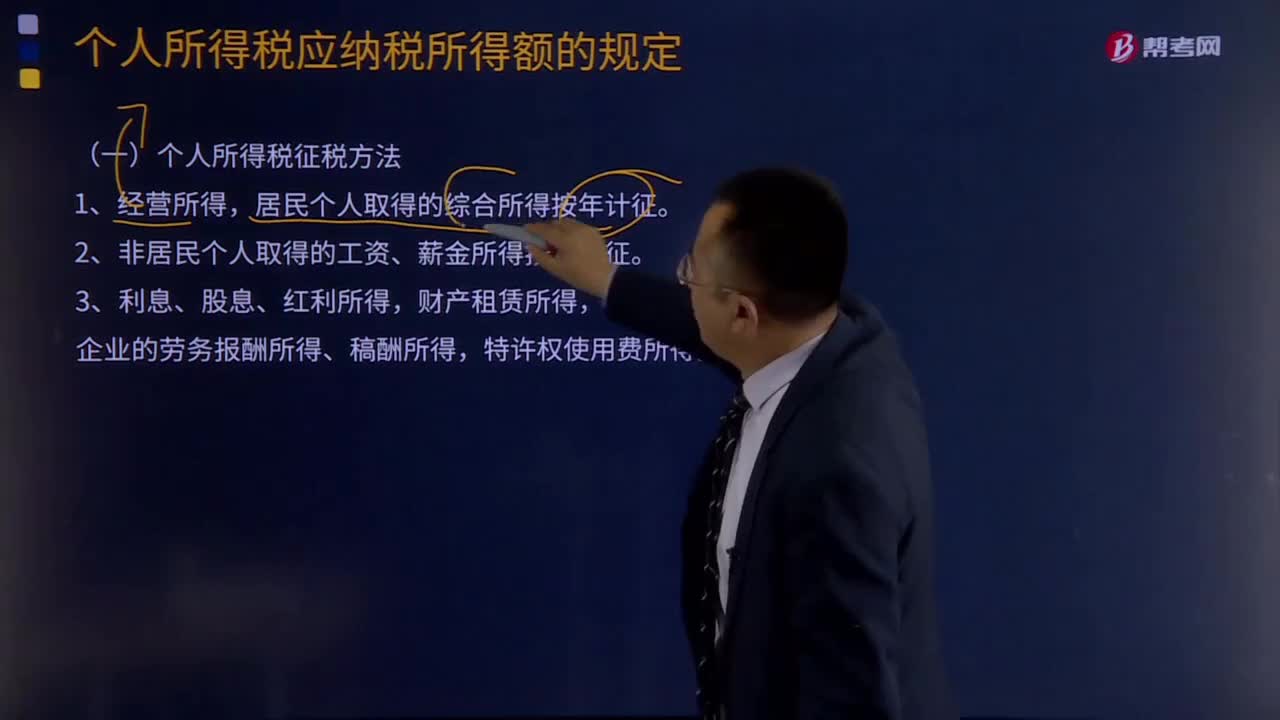

個人所得稅征稅方法是什么?:個人所得稅是調(diào)整征稅機關(guān)與自然人(居民、非居民人)之間在個人所得稅的征納與管理過程中所發(fā)生的社會關(guān)系的法律規(guī)范的總稱。居民個人取得的綜合所得按年計征。2、非居民個人取得的工資、薪金所得按月計征。偶然所得和非居民企業(yè)的勞務(wù)報酬所得、稿酬所得,特許權(quán)使用費所得按次計征。個人所得稅根據(jù)不同的征稅項目,綜合所得(工資、薪金所得,特許權(quán)使用費所得),按月應(yīng)納稅所得額計算征稅。

06:24

06:24

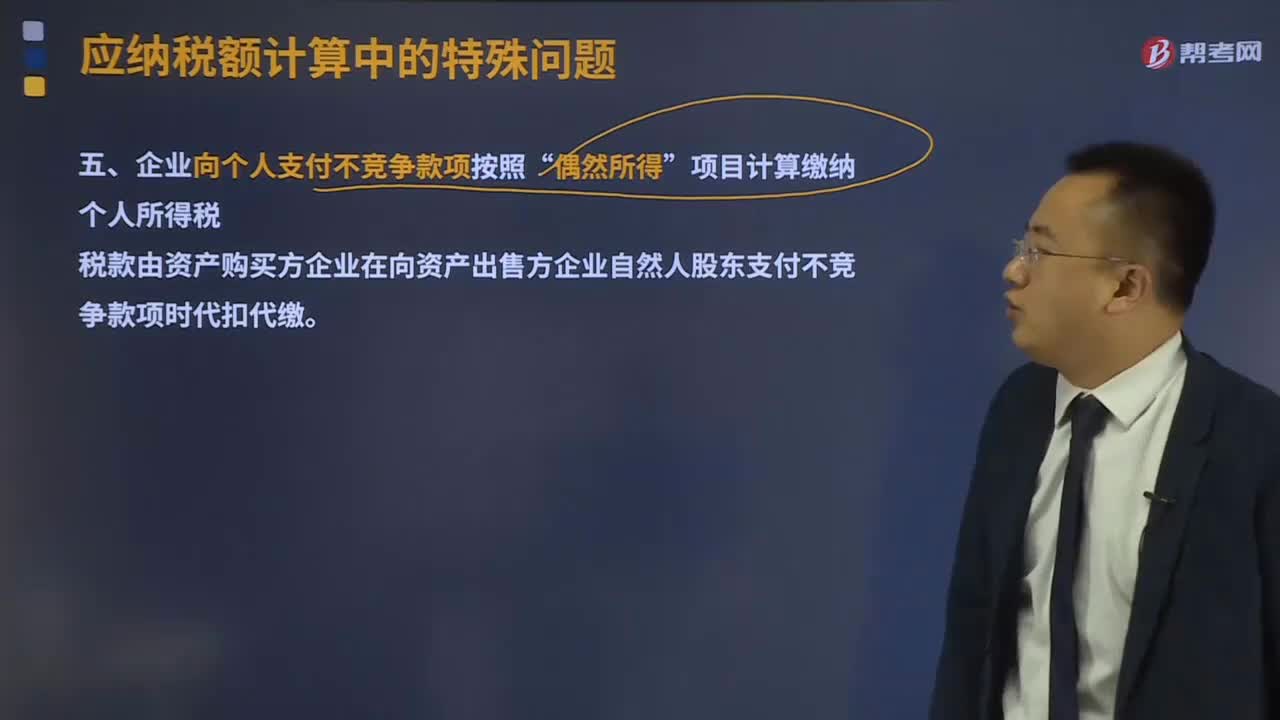

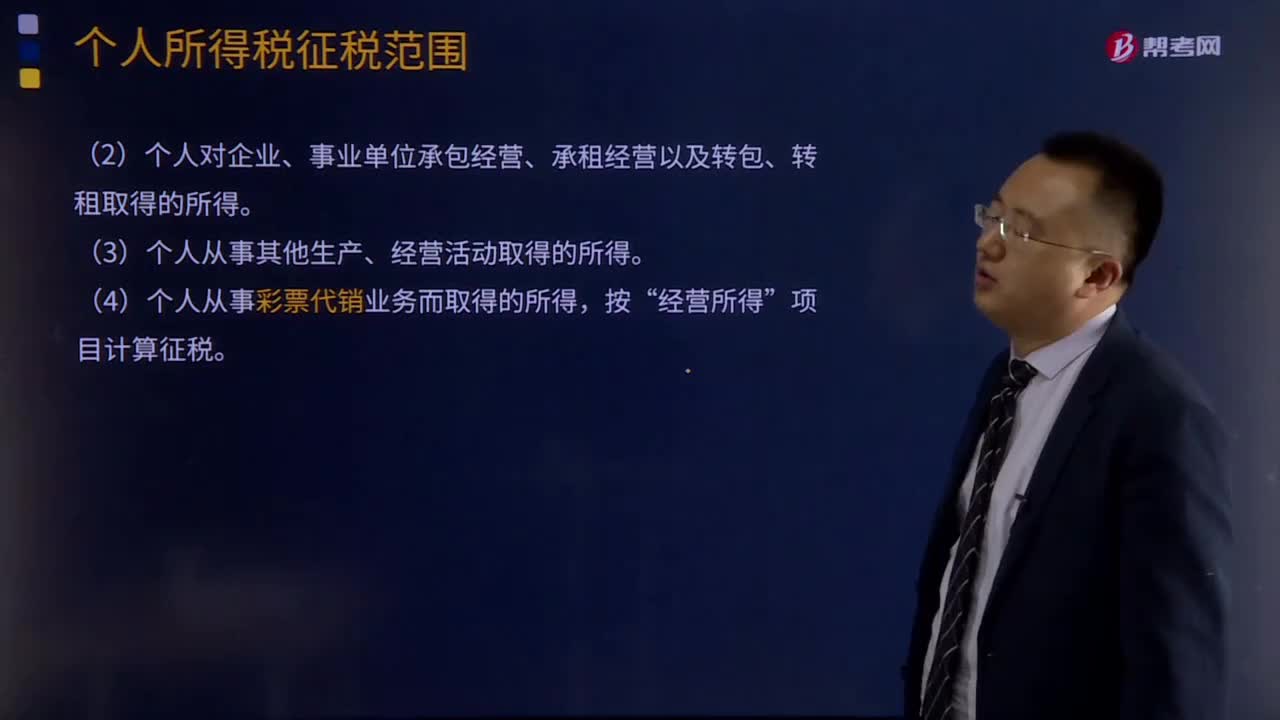

經(jīng)營所得的個人所得稅如何征收?:經(jīng)營所得的個人所得稅如何征收?個體工商戶從事生產(chǎn)、經(jīng)營活動取得的所得,(1)個人依法從事辦學(xué)、醫(yī)療、咨詢以及其他有償服務(wù)活動取得的所得。(2)個人對企業(yè)、事業(yè)單位承包經(jīng)營、承租經(jīng)營以及轉(zhuǎn)包、轉(zhuǎn)租取得的所得。(3)個人從事其他生產(chǎn)、經(jīng)營活動取得的所得。(4)個人從事彩票代銷業(yè)務(wù)而取得的所得。

09:20

09:20

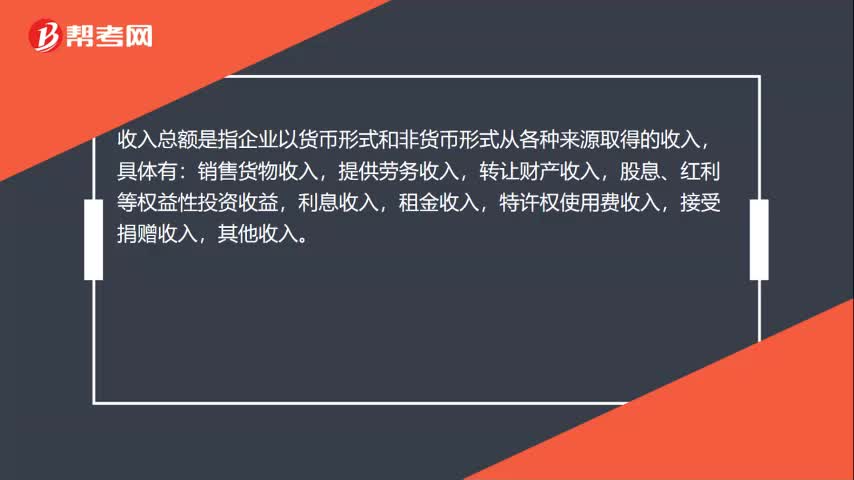

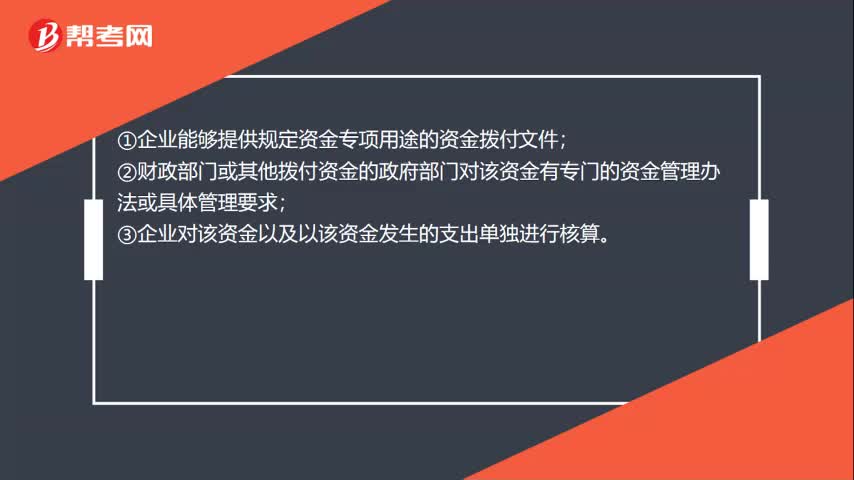

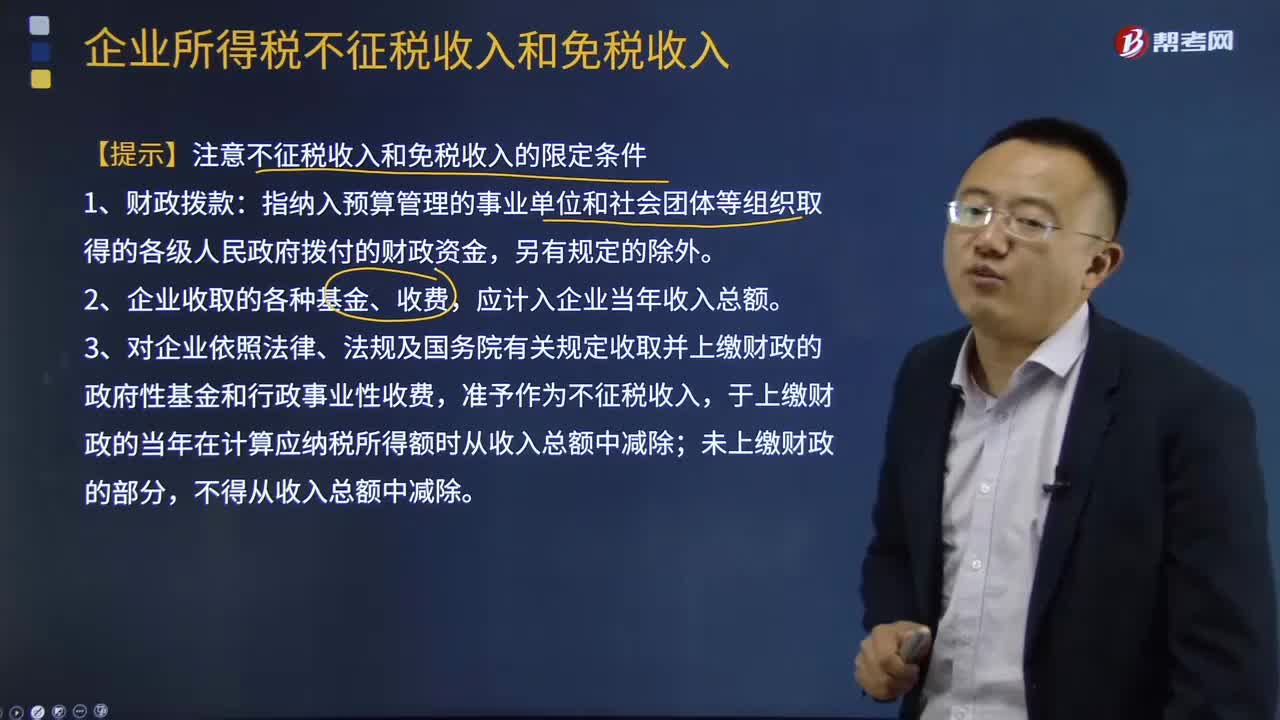

不征稅收入和免稅收入的限定條件是什么?:不征稅收入與免稅收入屬于不同的概念,這些收入從企業(yè)所得稅原理上講應(yīng)永久不列為征稅范圍的收入范疇。而免稅收入是納稅人應(yīng)稅收入的重要組成部分,3、對企業(yè)依照法律、法規(guī)及國務(wù)院有關(guān)規(guī)定收取并上繳財政的政府性基金和行政事業(yè)性收費,于上繳財政的當年在計算應(yīng)納稅所得額時從收入總額中減除;非營利組織從事營利性活動取得的收入應(yīng)計入應(yīng)稅收入。(1)企業(yè)的不征稅收入用于支出所形成的費用。

08:55

08:55

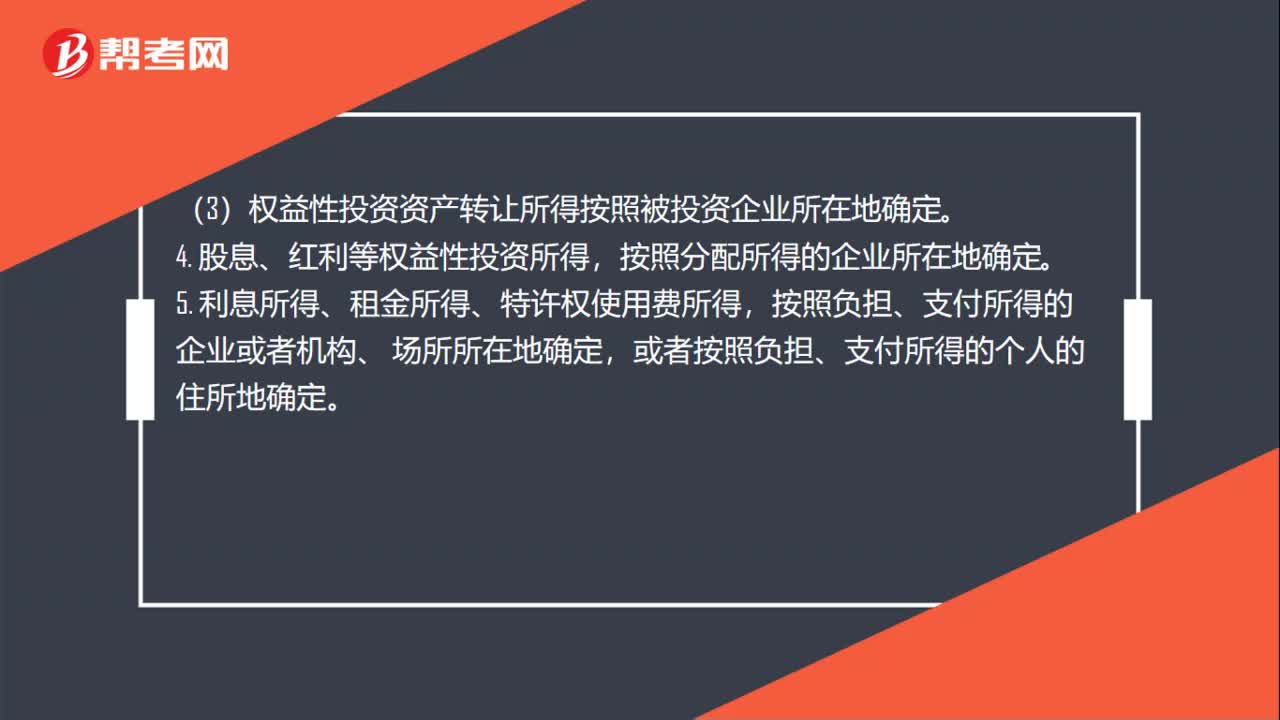

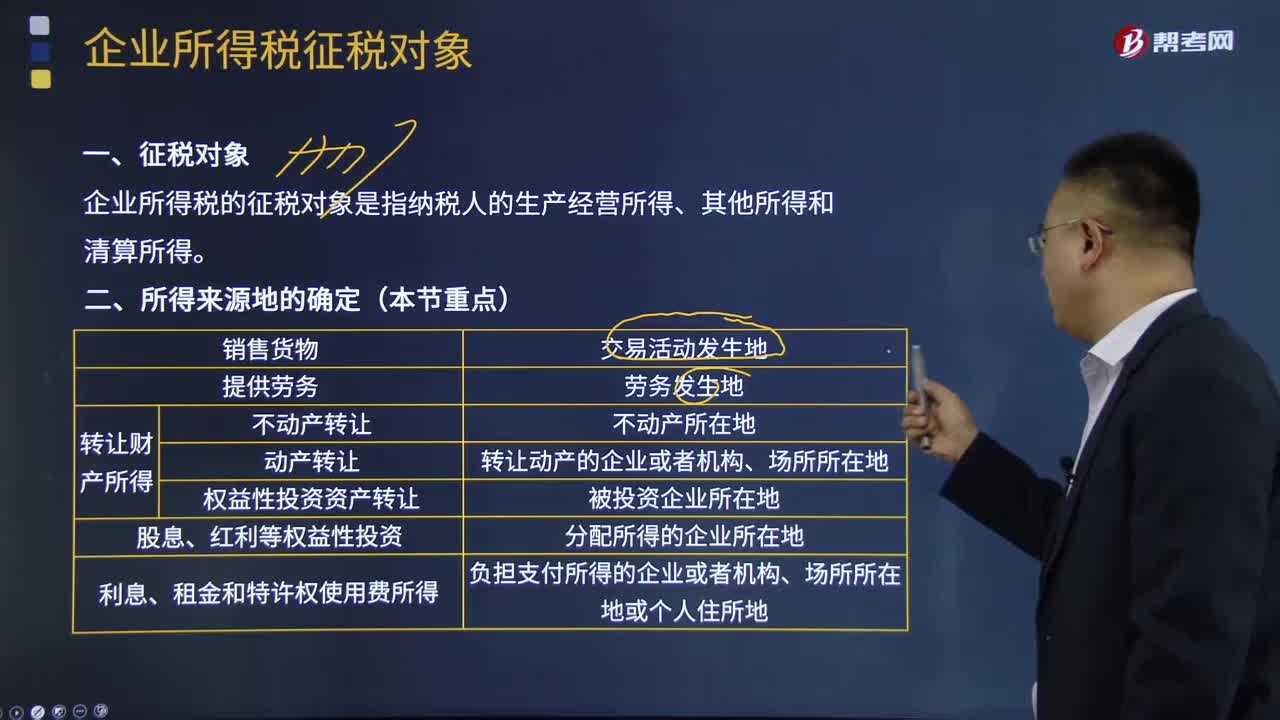

企業(yè)所得稅征稅對象及來源地分別是什么?:企業(yè)所得稅的征稅對象是指納稅人的生產(chǎn)經(jīng)營所得、其他所得和清算所得。①不動產(chǎn)轉(zhuǎn)讓所得按照不動產(chǎn)所在地確定。②動產(chǎn)轉(zhuǎn)讓所得按照轉(zhuǎn)讓動產(chǎn)的企業(yè)或者機構(gòu)、場所所在地確定。③權(quán)益性投資資產(chǎn)轉(zhuǎn)讓所得按照被投資企業(yè)所在地確定。按照負擔支付所得的企業(yè)或者機構(gòu)、場所所在地或個人住所地確定。按負擔、支付所得的企業(yè)或者機構(gòu)、場所所在地確定所得來源地的是( )。按交易活動發(fā)生地確認所得來源地。

00:28

00:28

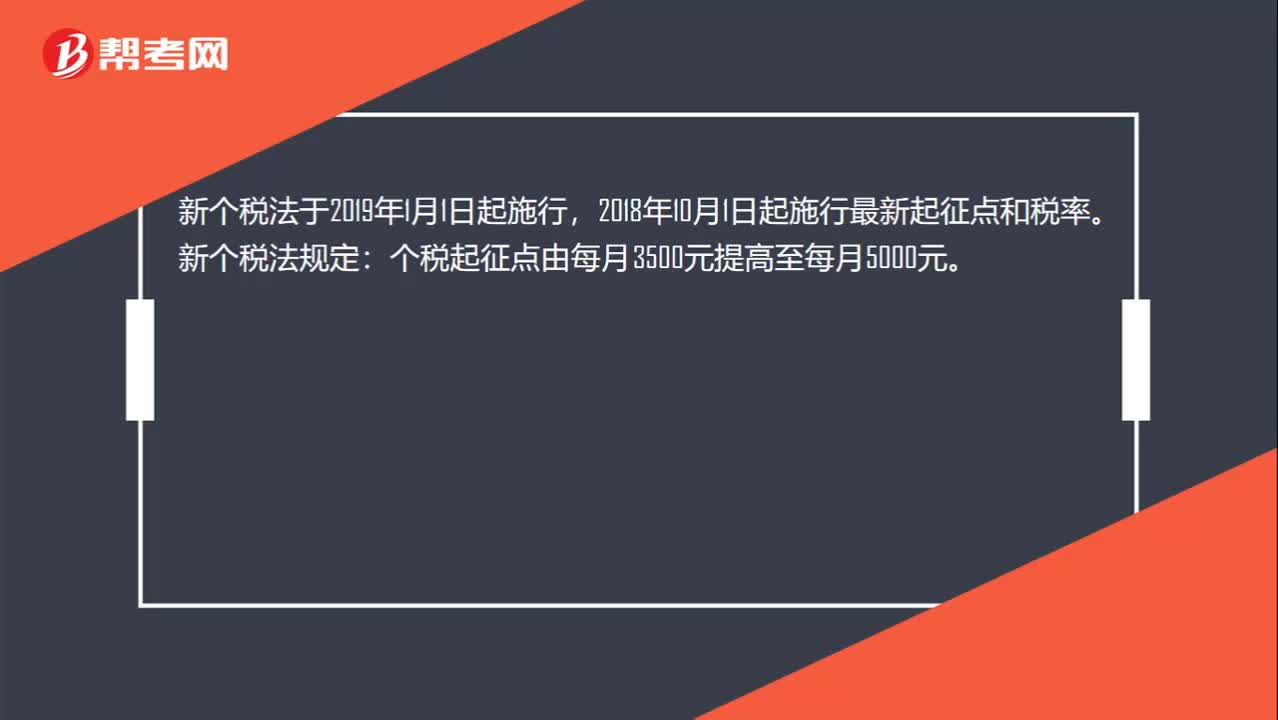

個人所得稅起征點是多少?:個人所得稅起征點是多少?新個稅法于2019年1月1日起施行,2018年10月1日起施行最新起征點和稅率。新個稅法規(guī)定:個稅起征點由每月3500元提高至每月5000元。

00:38

00:38

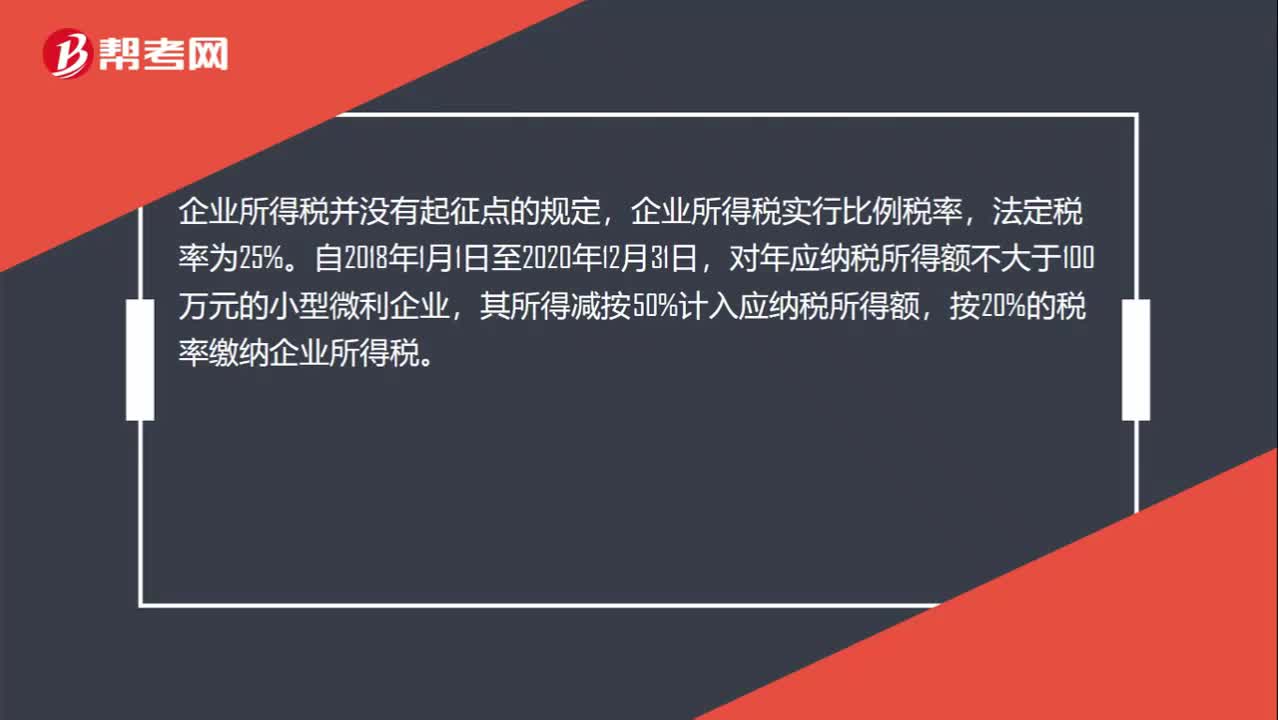

企業(yè)所得稅起征點是什么?:企業(yè)所得稅起征點是什么?企業(yè)所得稅并沒有起征點的規(guī)定,企業(yè)所得稅實行比例稅率,法定稅率為25%。自2018年1月1日至2020年12月31日,對年應(yīng)納稅所得額不大于100萬元的小型微利企業(yè),其所得減按50%計入應(yīng)納稅所得額,按20%的稅率繳納企業(yè)所得稅。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日