下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:38

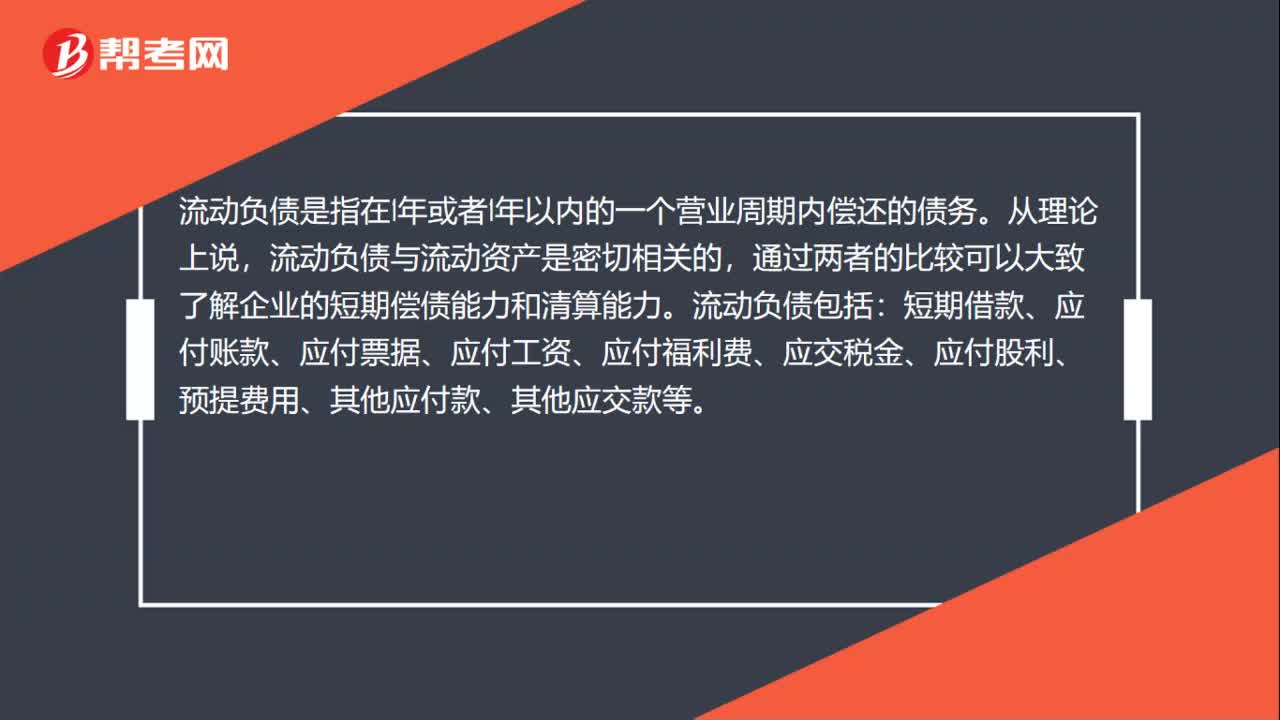

00:38流動(dòng)負(fù)債概念是什么?:流動(dòng)負(fù)債概念是什么?流動(dòng)負(fù)債是指在1年或者1年以內(nèi)的一個(gè)營(yíng)業(yè)周期內(nèi)償還的債務(wù)。從理論上說(shuō),流動(dòng)負(fù)債與流動(dòng)資產(chǎn)是密切相關(guān)的,通過(guò)兩者的比較可以大致了解企業(yè)的短期償債能力和清算能力。流動(dòng)負(fù)債包括:短期借款、應(yīng)付賬款、應(yīng)付票據(jù)、應(yīng)付工資、應(yīng)付福利費(fèi)、應(yīng)交稅金、應(yīng)付股利、預(yù)提費(fèi)用、其他應(yīng)付款、其他應(yīng)交款等。

00:48

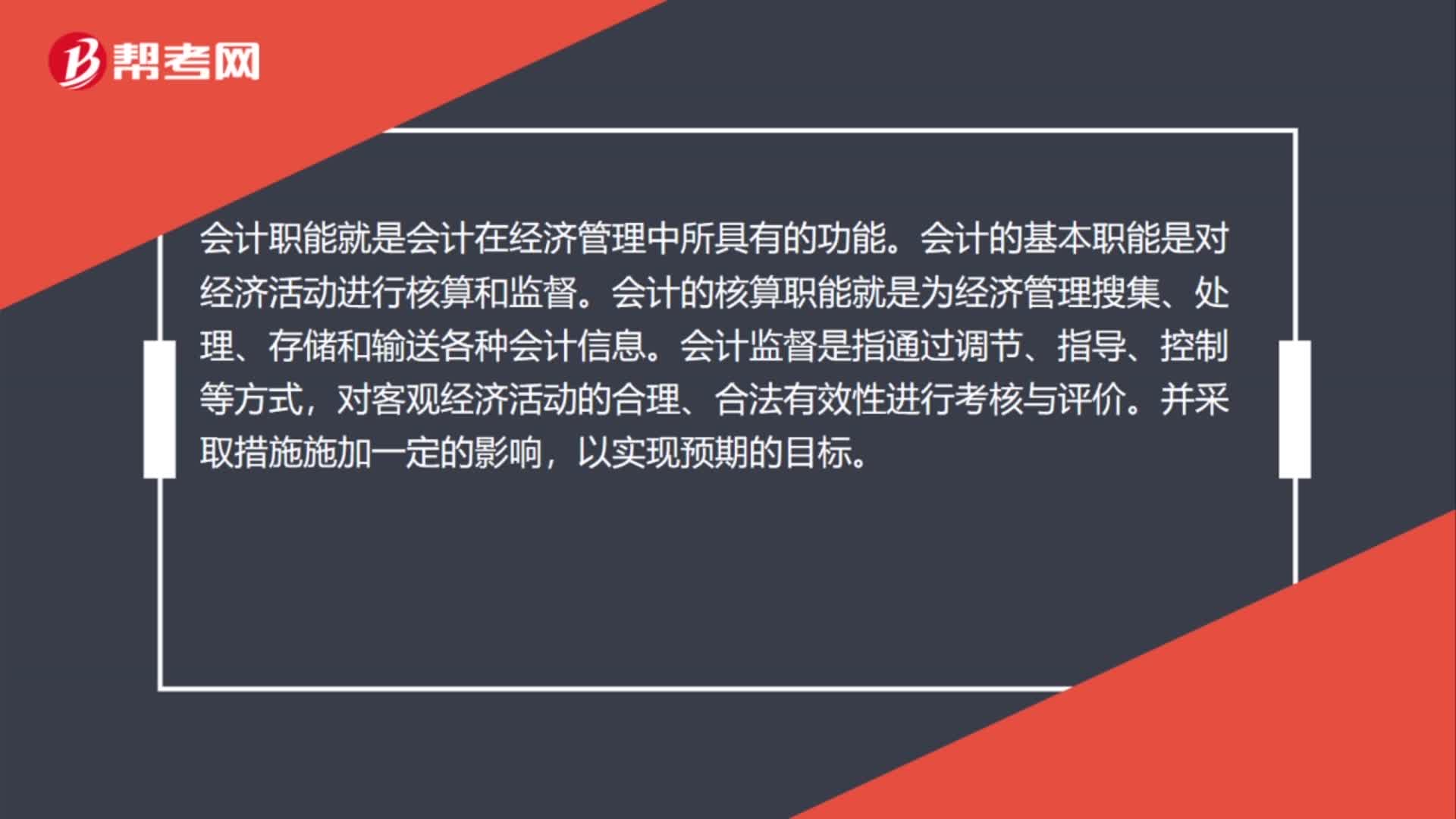

00:48會(huì)計(jì)職能的概念是什么?:會(huì)計(jì)職能的概念是什么?會(huì)計(jì)職能就是會(huì)計(jì)在經(jīng)濟(jì)管理中所具有的功能。會(huì)計(jì)的基本職能是對(duì)經(jīng)濟(jì)活動(dòng)進(jìn)行核算和監(jiān)督。會(huì)計(jì)的核算職能就是為經(jīng)濟(jì)管理搜集、處理、存儲(chǔ)和輸送各種會(huì)計(jì)信息。會(huì)計(jì)監(jiān)督是指通過(guò)調(diào)節(jié)、指導(dǎo)、控制等方式,對(duì)客觀經(jīng)濟(jì)活動(dòng)的合理、合法有效性進(jìn)行考核與評(píng)價(jià)。并采取措施施加一定的影響,以實(shí)現(xiàn)預(yù)期的目標(biāo)。

00:30

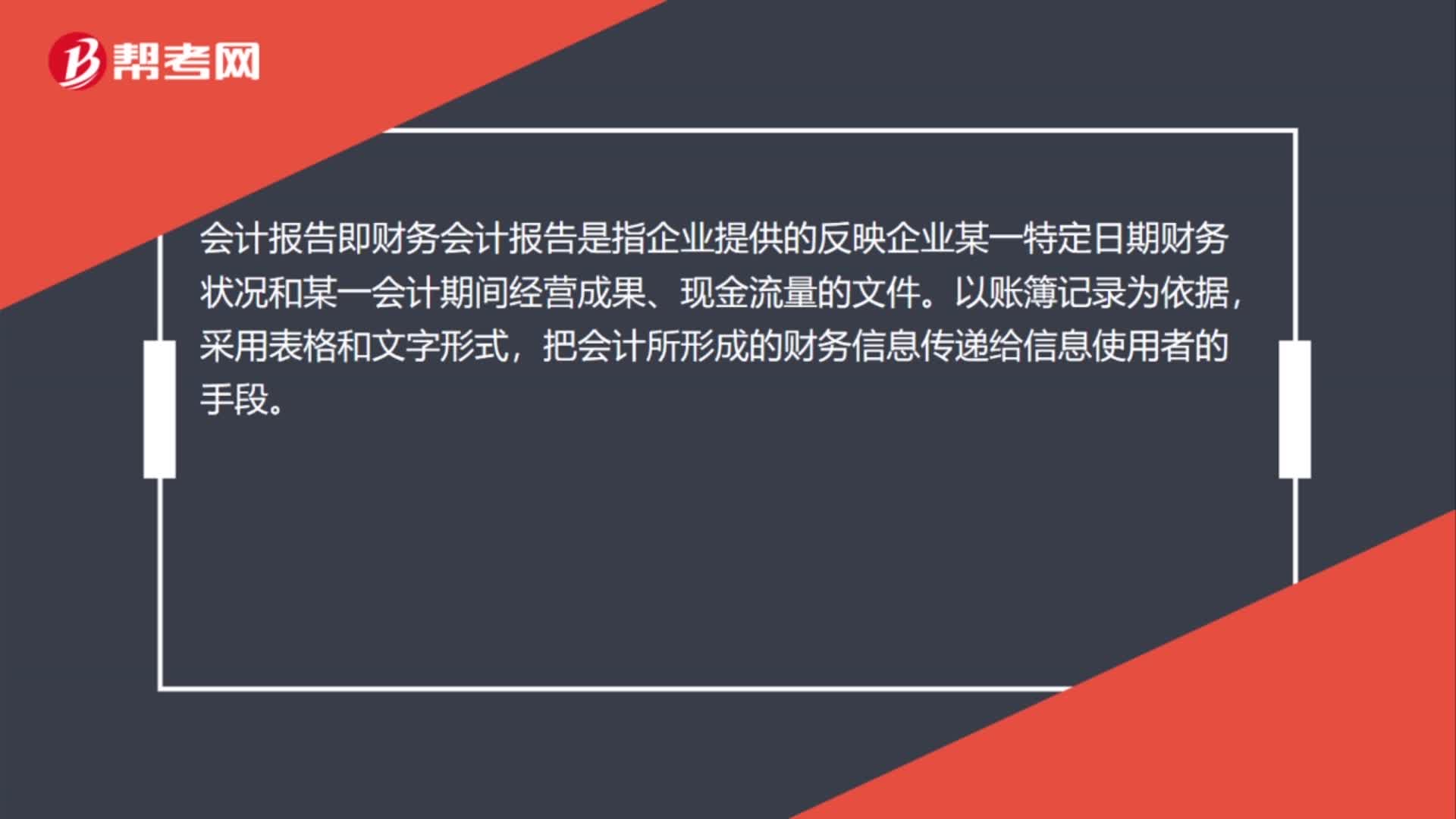

00:30會(huì)計(jì)報(bào)告的概念是什么?:會(huì)計(jì)報(bào)告的概念是什么?會(huì)計(jì)報(bào)告即財(cái)務(wù)會(huì)計(jì)報(bào)告是指企業(yè)提供的反映企業(yè)某一特定日期財(cái)務(wù)狀況和某一會(huì)計(jì)期間經(jīng)營(yíng)成果、現(xiàn)金流量的文件。以賬簿記錄為依據(jù),采用表格和文字形式,把會(huì)計(jì)所形成的財(cái)務(wù)信息傳遞給信息使用者的手段。

01:04

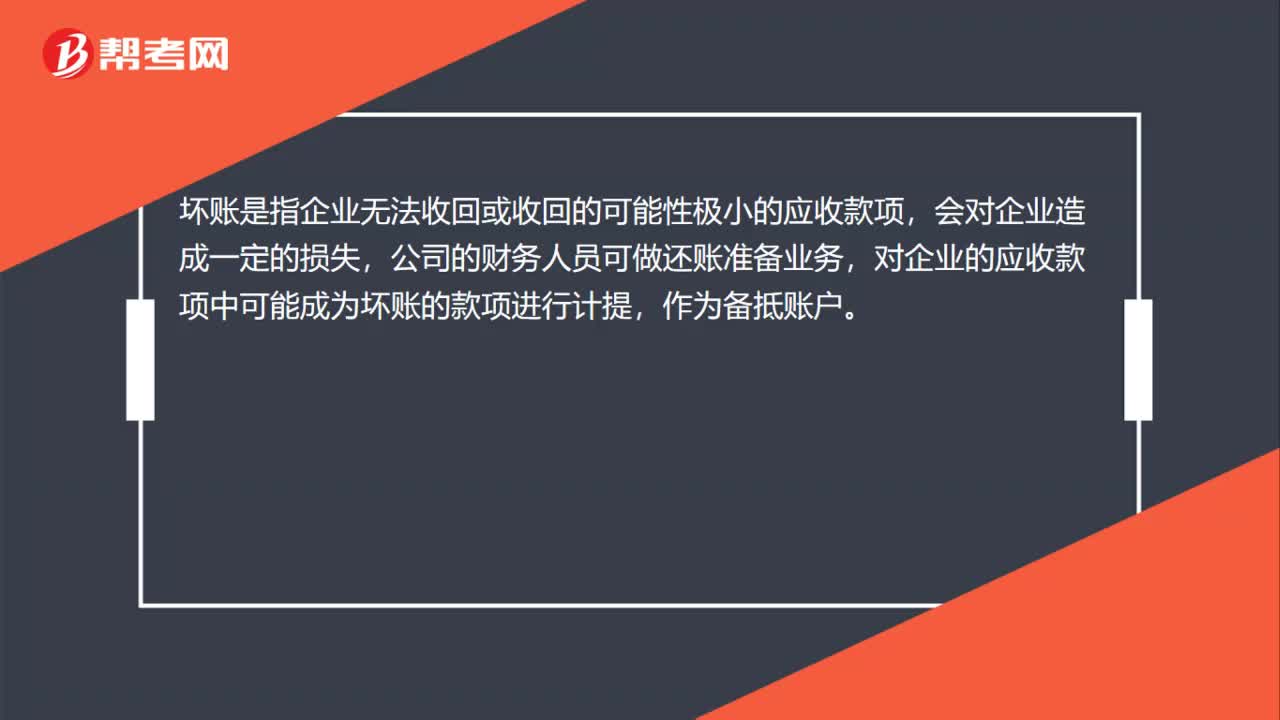

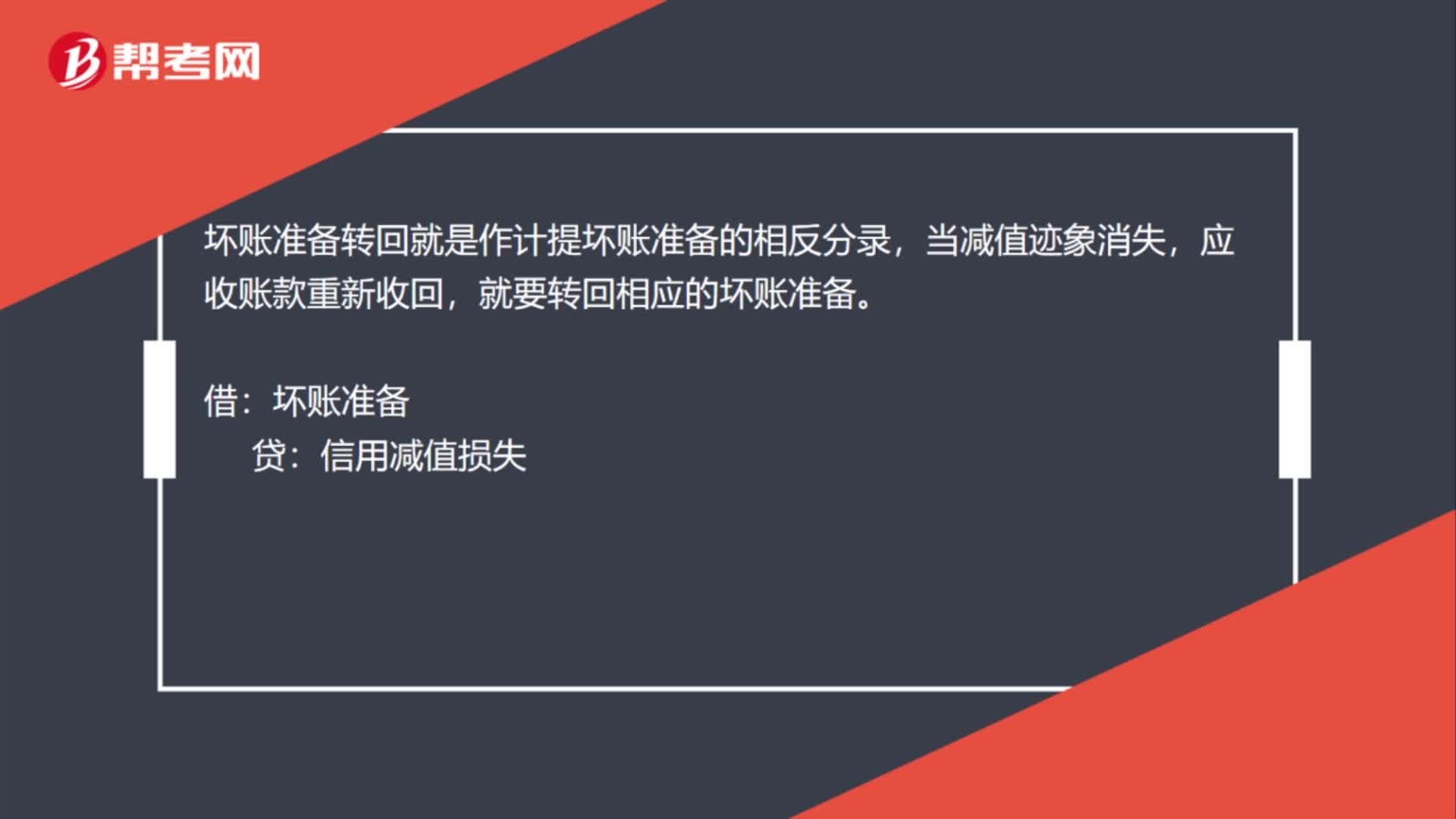

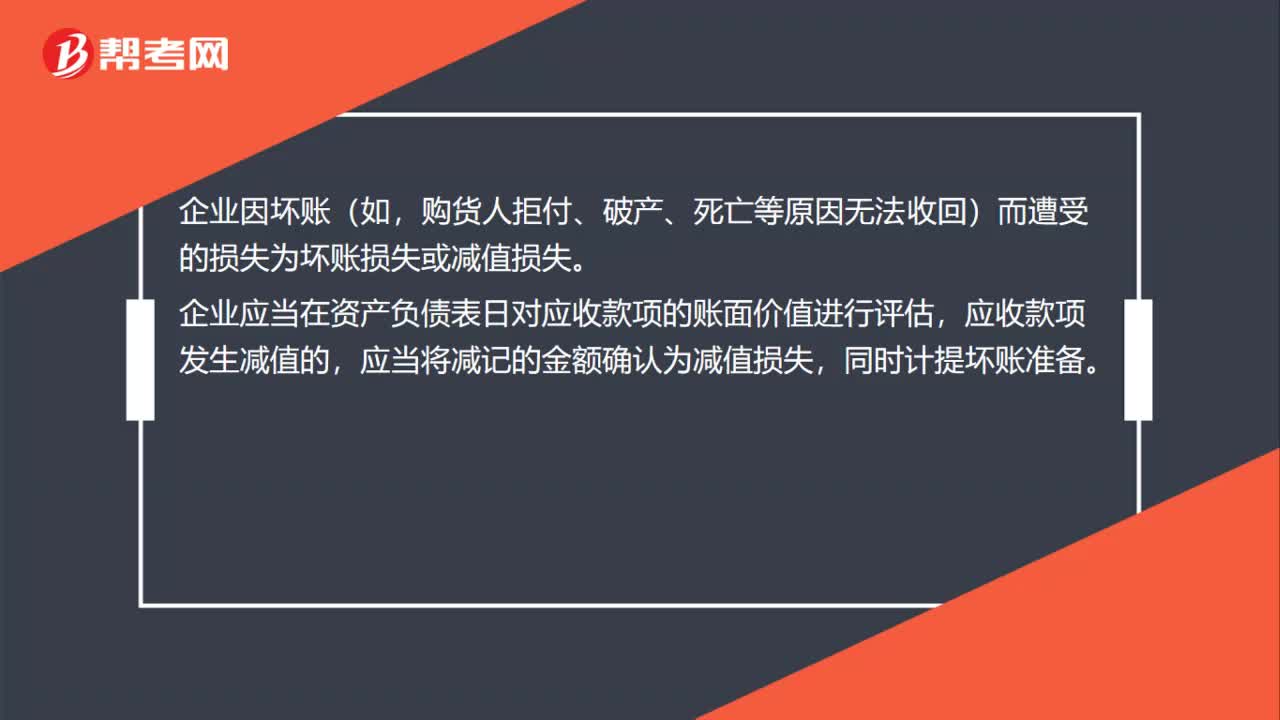

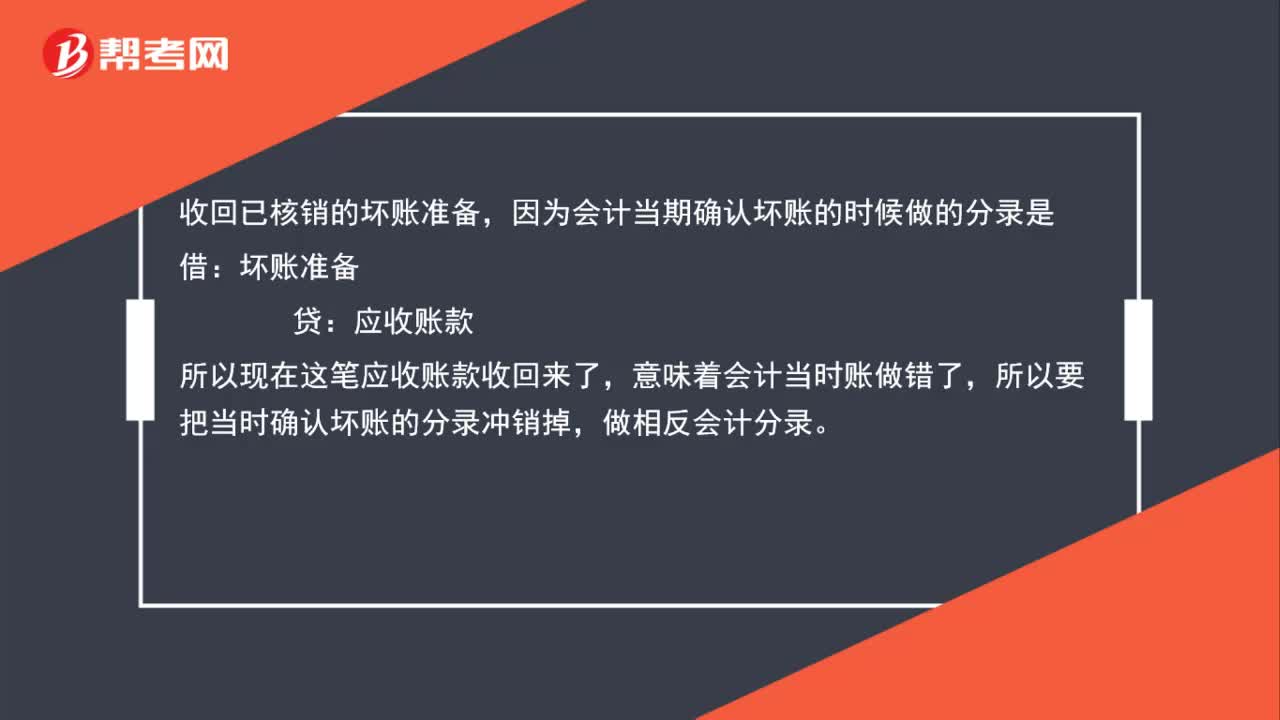

01:04收回已核銷的壞賬并已入帳為什么不是壞賬準(zhǔn)備的借方?:收回已核銷的壞賬并已入帳為什么不是壞賬準(zhǔn)備的借方?收回已核銷的壞賬準(zhǔn)備,當(dāng)期確認(rèn)壞賬時(shí)候的分錄是:貸。收回這筆應(yīng)收賬款:應(yīng)當(dāng)將當(dāng)時(shí)壞賬準(zhǔn)備的借方余額沖銷:因此要做一筆反向分錄:應(yīng)收賬款壞賬準(zhǔn)備同時(shí)應(yīng)收賬款收回來(lái)借銀行存款貸應(yīng)收賬款

00:49

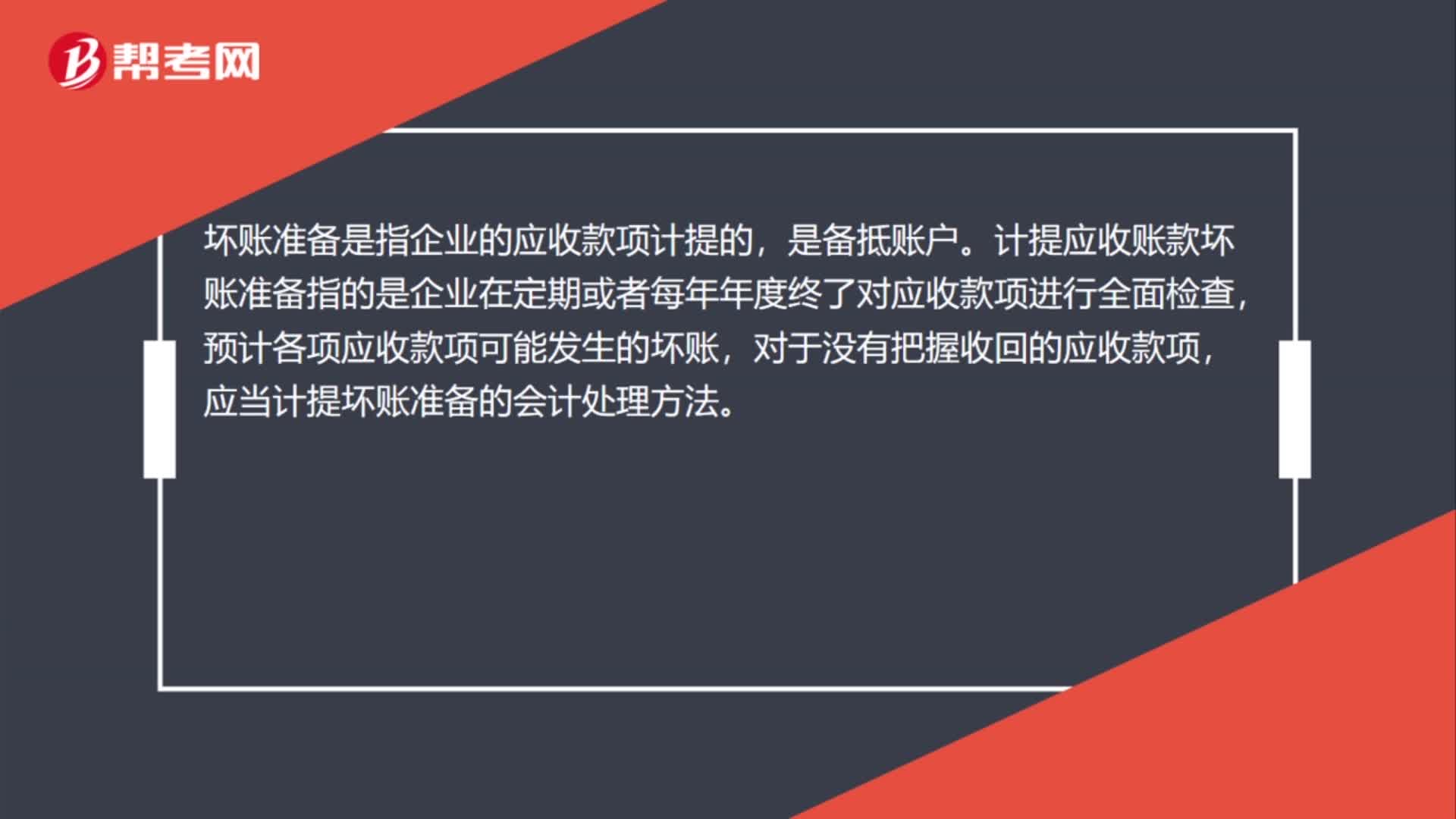

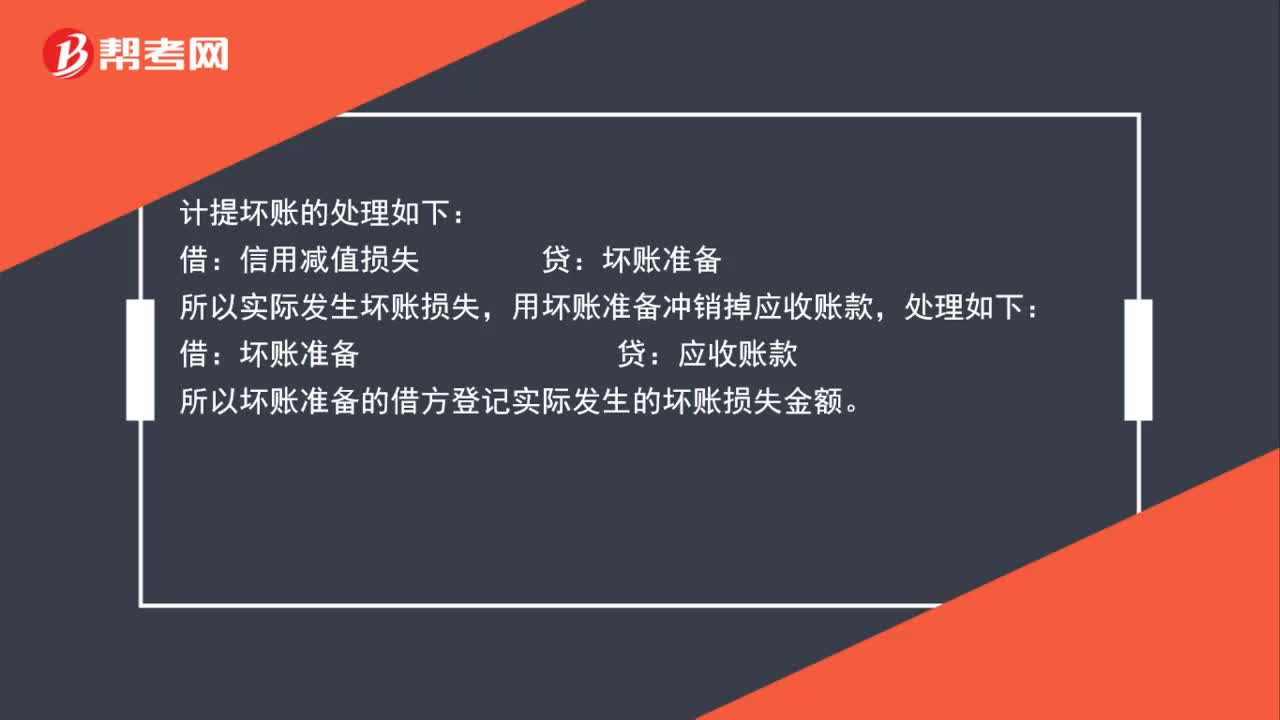

00:49為什么壞賬準(zhǔn)備借方登記實(shí)際發(fā)生的壞賬損失金額?:計(jì)提壞賬的處理如下:信用減值損失:壞賬準(zhǔn)備,實(shí)際發(fā)生壞賬損失:用壞賬準(zhǔn)備沖銷掉應(yīng)收賬款:處理如下:借。壞賬準(zhǔn)備貸應(yīng)收賬款所以壞賬準(zhǔn)備的借方登記實(shí)際發(fā)生的壞賬損失金額

00:17

00:17固定資產(chǎn)審計(jì)的概念是什么?:固定資產(chǎn)審計(jì)是對(duì)固定資產(chǎn)購(gòu)建、使用、折舊、實(shí)有數(shù)、調(diào)撥、報(bào)廢、清理的審計(jì)。

00:41

00:41股權(quán)投資基金概念是什么?:股權(quán)投資基金概念是什么?股權(quán)投資基金是指:主要投資于“私人股權(quán)”的投資基金。私人股權(quán)即非公開(kāi)發(fā)行和交易的股權(quán),包括未上市企業(yè)和上市企業(yè)非公開(kāi)發(fā)行和交易的普通股、可轉(zhuǎn)換為普通股的優(yōu)先股和可轉(zhuǎn)換債券。

00:33

00:33匯票背書(shū)的概念是什么?:匯票背書(shū)的概念是什么?指持票人以轉(zhuǎn)讓匯票權(quán)利或授予他人一定的票據(jù)權(quán)利為目的,按法定的事項(xiàng)和方式在票據(jù)背面或者粘單上記載有關(guān)事項(xiàng)并簽章的票據(jù)行為。

01:18

01:18停工損失的概念是什么?:停工損失的概念是什么?停工損失是指生產(chǎn)車間或車間內(nèi)某個(gè)班組在停工期間發(fā)生的各項(xiàng)費(fèi)用,包括停工期間發(fā)生的原材料費(fèi)用、人工費(fèi)用和制造費(fèi)用等。應(yīng)由過(guò)失單位或保險(xiǎn)公司負(fù)擔(dān)的賠款,應(yīng)從停工損失中扣除。一般不計(jì)算停工損失。停工損失的時(shí)間界限,可不計(jì)算停工損失,其停工費(fèi)用仍應(yīng)按正常費(fèi)用處理。應(yīng)由產(chǎn)品成本負(fù)擔(dān)的停工損失,停工期間發(fā)生的各項(xiàng)費(fèi)用計(jì)入“停工損失”

02:45

02:45快速理解廢品損失的概念是什么?:廢品損失的概念是什么?廢品損失是指在生產(chǎn)過(guò)程中發(fā)生的和入庫(kù)后發(fā)現(xiàn)的不可修復(fù)廢品的生產(chǎn)成本,扣除回收的廢品殘料價(jià)值和應(yīng)收賠款以后的損失。廢品損失經(jīng)濟(jì)內(nèi)容包括:指不可修復(fù)的廢品到報(bào)廢為止所發(fā)生的全部費(fèi)用扣除回收材料和廢料價(jià)值后的凈損失。指可以修復(fù)的廢品在返修過(guò)程中所發(fā)生的修理費(fèi)用。應(yīng)從廢品損失中扣除。下列損失不作為廢品損失:在單獨(dú)核算廢品損失的企業(yè)中,廢品損失應(yīng)列作產(chǎn)品成本中的獨(dú)立成本項(xiàng)目。

00:36

00:36新三板概念股是什么?:新三板概念股是什么?新三板市場(chǎng)既非上市股份有限公司進(jìn)入代辦股份系統(tǒng)進(jìn)行轉(zhuǎn)讓試點(diǎn),從場(chǎng)所性質(zhì)和法律定位看,是多層次資本市場(chǎng)體系的重要組成部分,主要為創(chuàng)新型、創(chuàng)業(yè)型、成長(zhǎng)型中小微企業(yè)發(fā)展服務(wù)。新三板概念股也就是滬深股市中跟新三板市場(chǎng)中有關(guān)的股票。

06:15

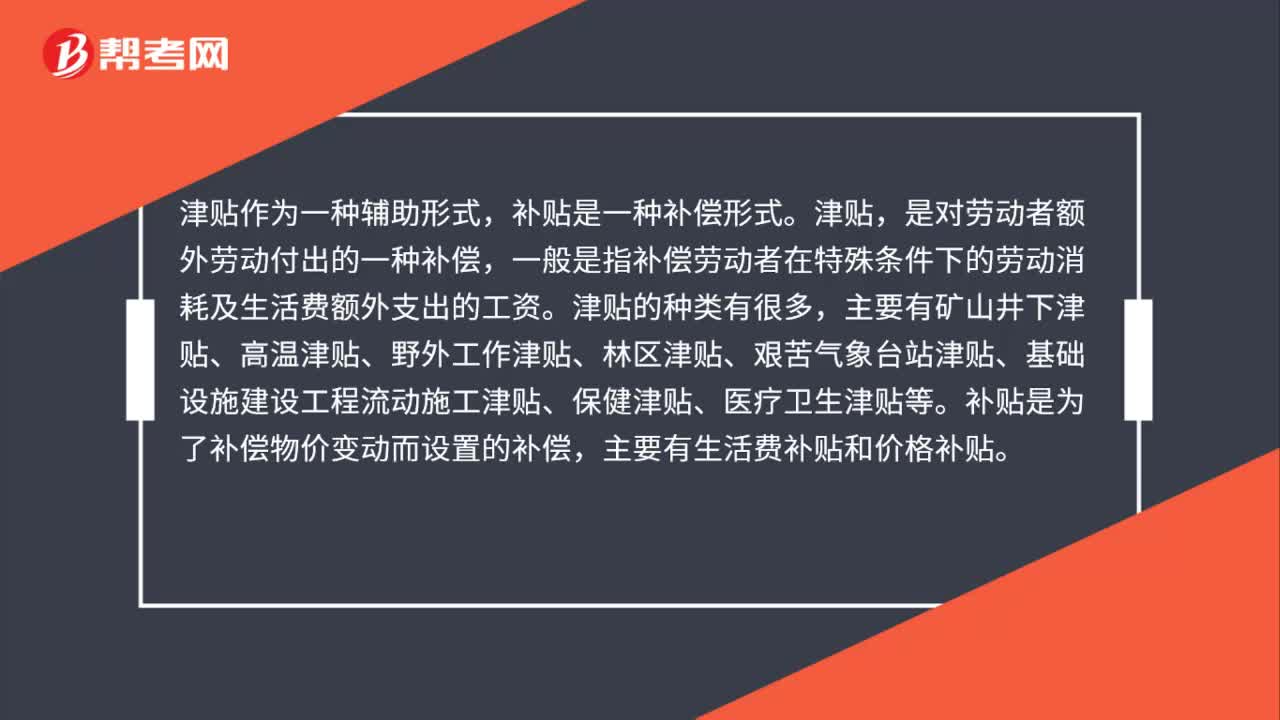

06:15職工薪酬概念是什么?:職工薪酬概念:職工薪酬,是指企業(yè)為獲得職工提供的服務(wù)或解除勞動(dòng)關(guān)系而給予的各種形式的報(bào)酬或補(bǔ)償。職工,(1)與企業(yè)訂立勞動(dòng)合同的所有人員,含全職、兼職和臨時(shí)職工;(2)未與企業(yè)訂立勞動(dòng)合同,但由企業(yè)正式任命的人員,(3)未與企業(yè)訂立勞動(dòng)合同或未由其正式任命,但向企業(yè)所提供服務(wù)與職工所提供服務(wù)類似的人員(如勞務(wù)派遣等)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日