下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:46

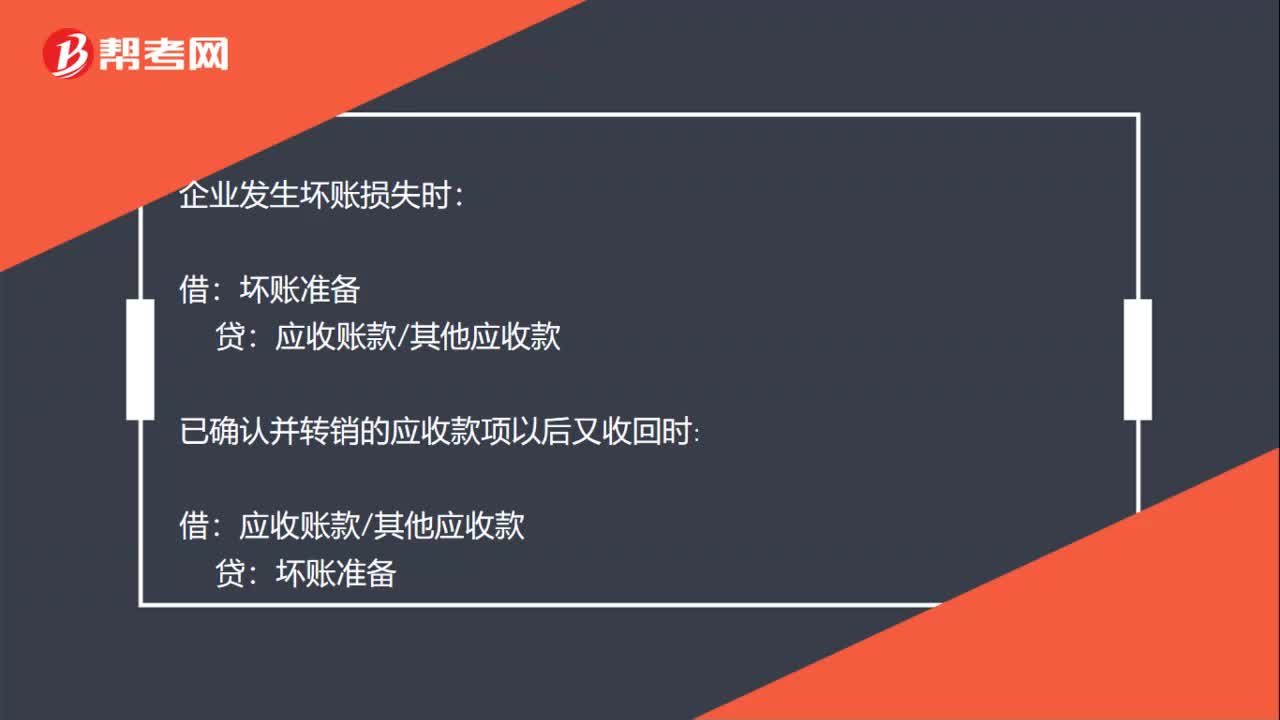

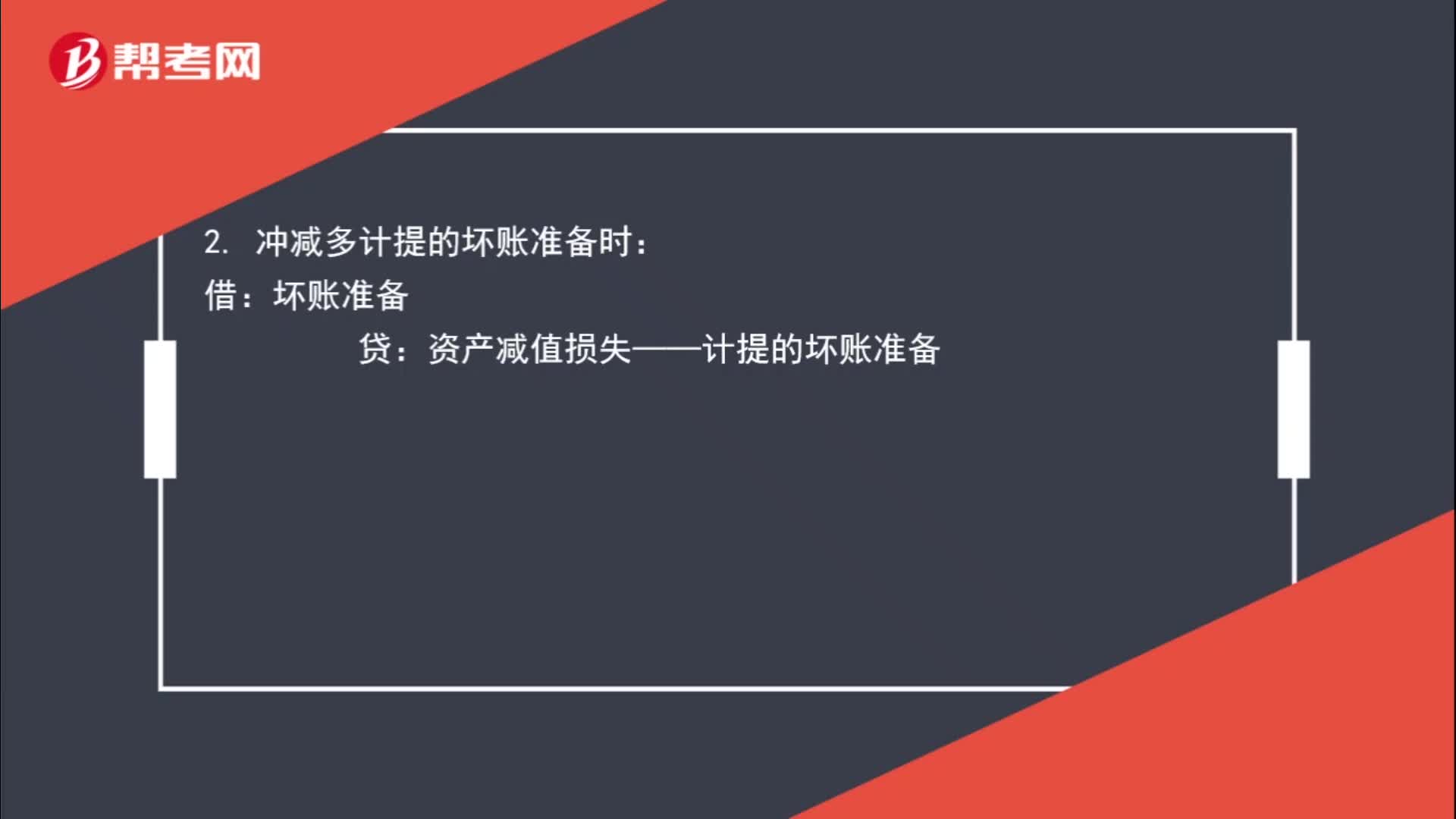

01:46壞賬準備有哪些會計分錄?:壞賬準備有哪些會計分錄?資產(chǎn)減值損失——計提的壞賬準備(按應(yīng)減記的金額):2. 沖減多計提的壞賬準備時:資產(chǎn)減值損失——計提的壞賬準備:3. 企業(yè)發(fā)生壞賬損失時:4. 已確認并轉(zhuǎn)銷的應(yīng)收款項以后又收回時:壞賬準備應(yīng)收賬款其他應(yīng)收款5. 也可以按照實際收回的金額借銀行存款貸壞賬準備

00:49

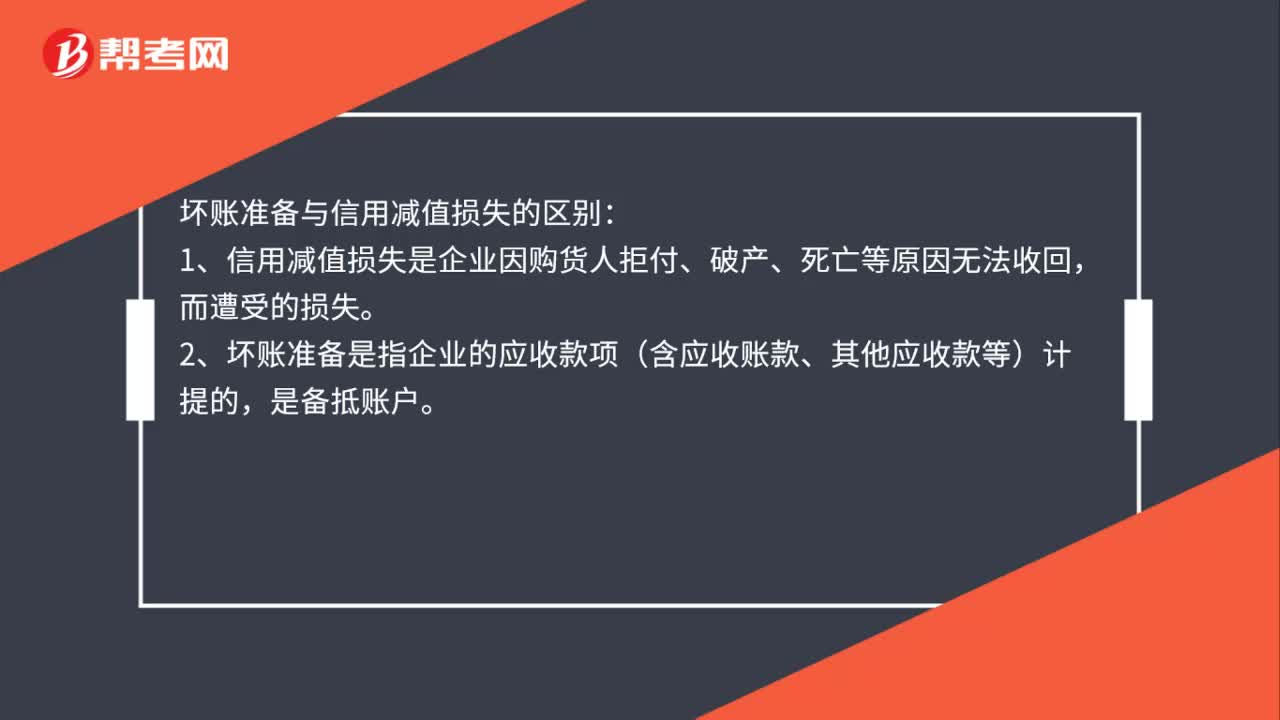

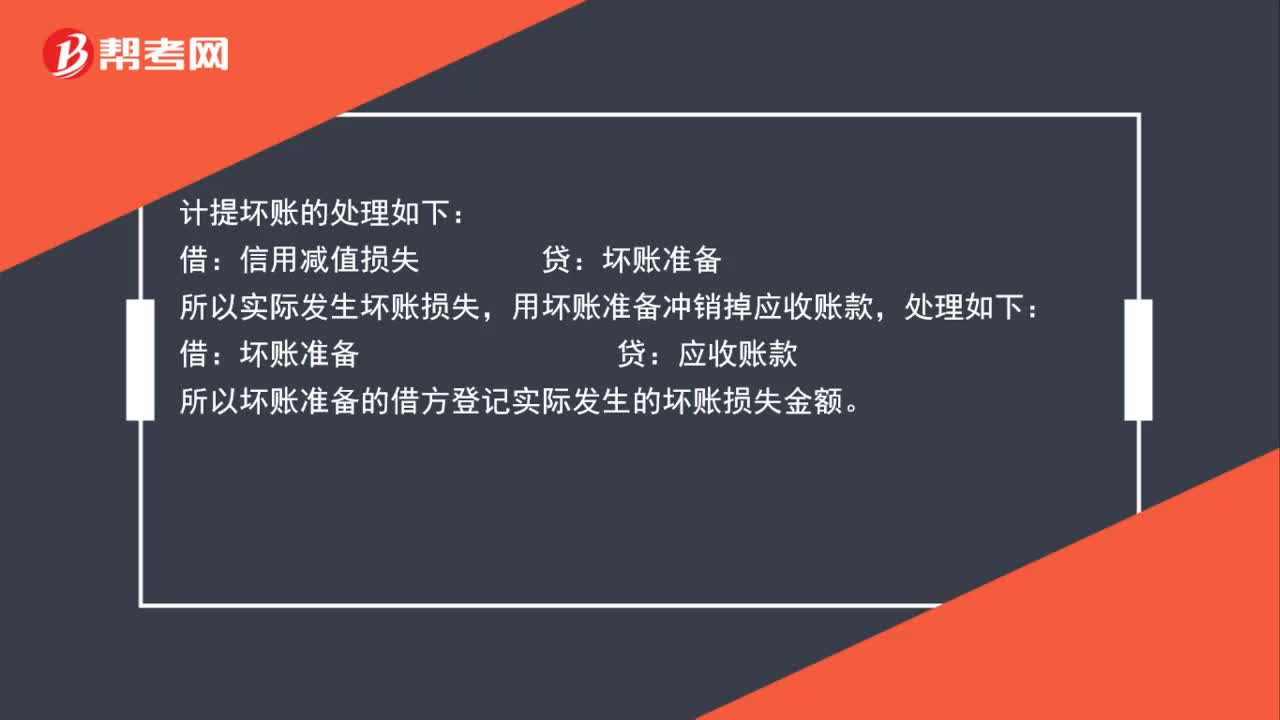

00:49為什么壞賬準備借方登記實際發(fā)生的壞賬損失金額?:計提壞賬的處理如下:信用減值損失:壞賬準備,實際發(fā)生壞賬損失:用壞賬準備沖銷掉應(yīng)收賬款:處理如下:借。壞賬準備貸應(yīng)收賬款所以壞賬準備的借方登記實際發(fā)生的壞賬損失金額

00:32

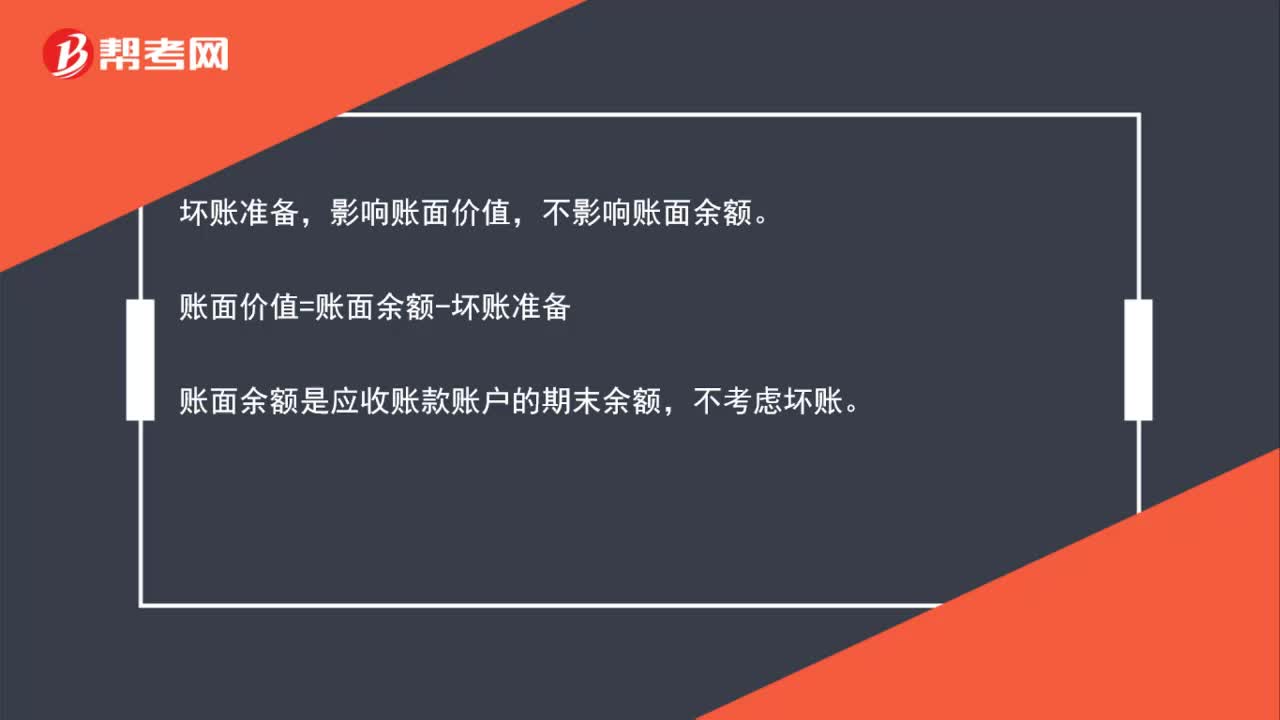

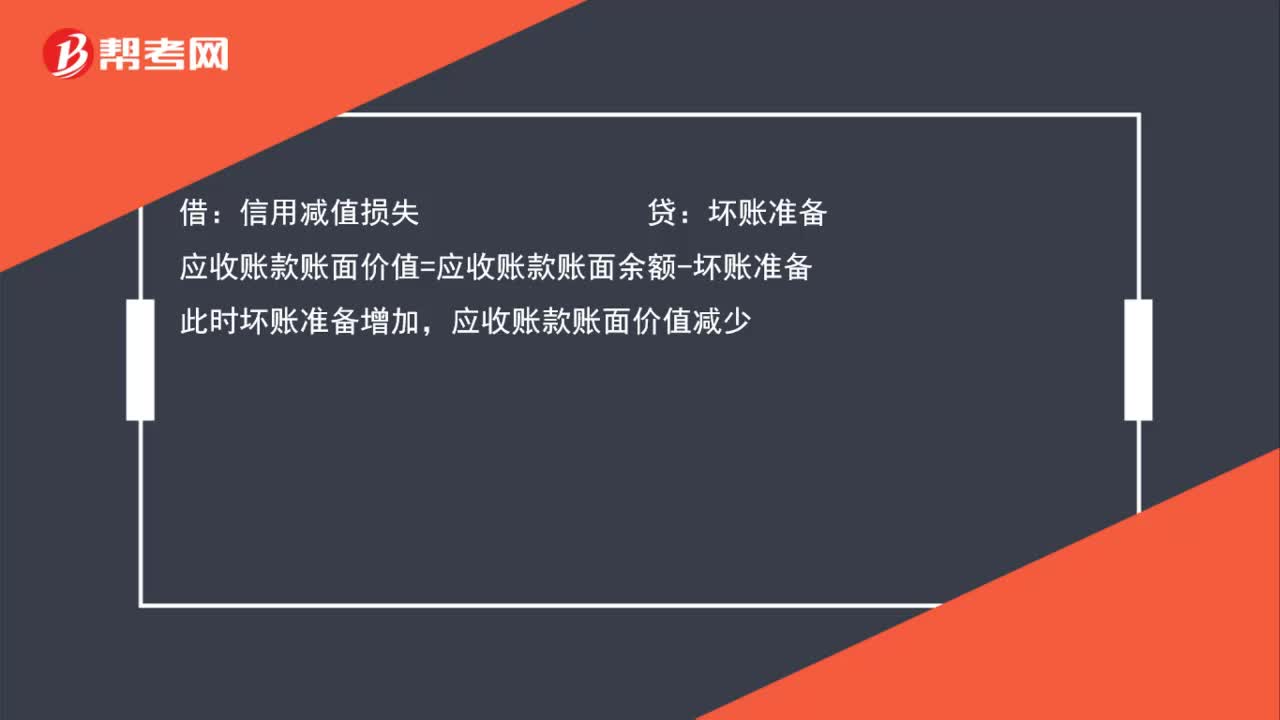

00:32計提壞賬為什么會導致應(yīng)收賬款賬面減少?:計提壞賬為什么會導致應(yīng)收賬款賬面減少?應(yīng)收賬款賬面價值=應(yīng)收賬款賬面余額-壞賬準備:計提壞賬準備:借:信用減值損失,貸,壞賬準備,應(yīng)收賬款賬面價值的計算要減去計提的壞賬準備。壞賬準備增加應(yīng)收賬款科目余額并沒有發(fā)生變化所以計提壞賬準備會減少應(yīng)收賬款的賬面價值

02:17

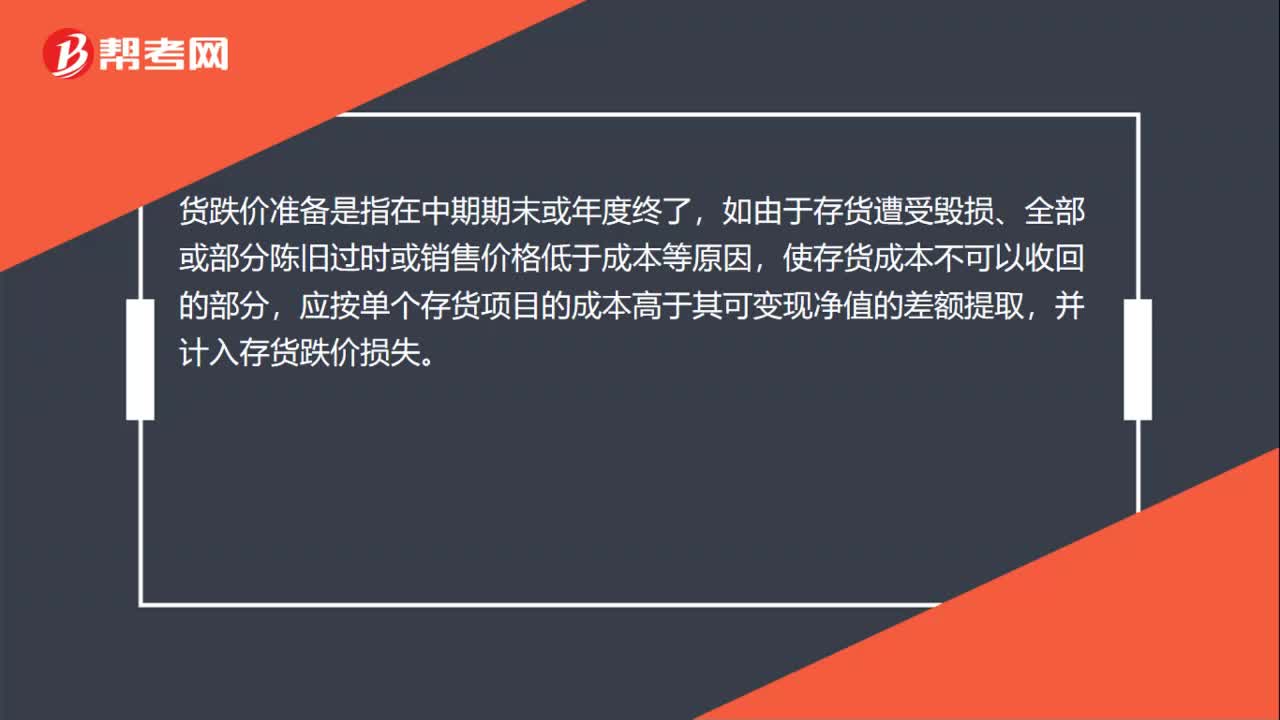

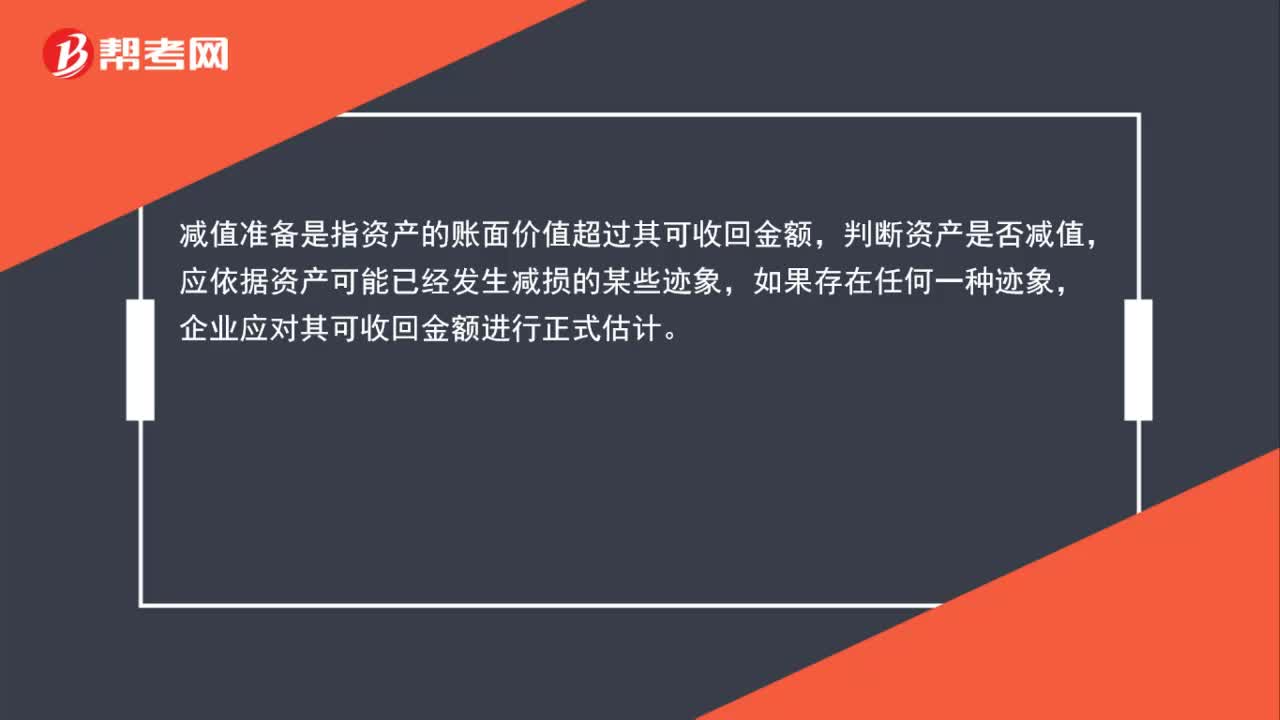

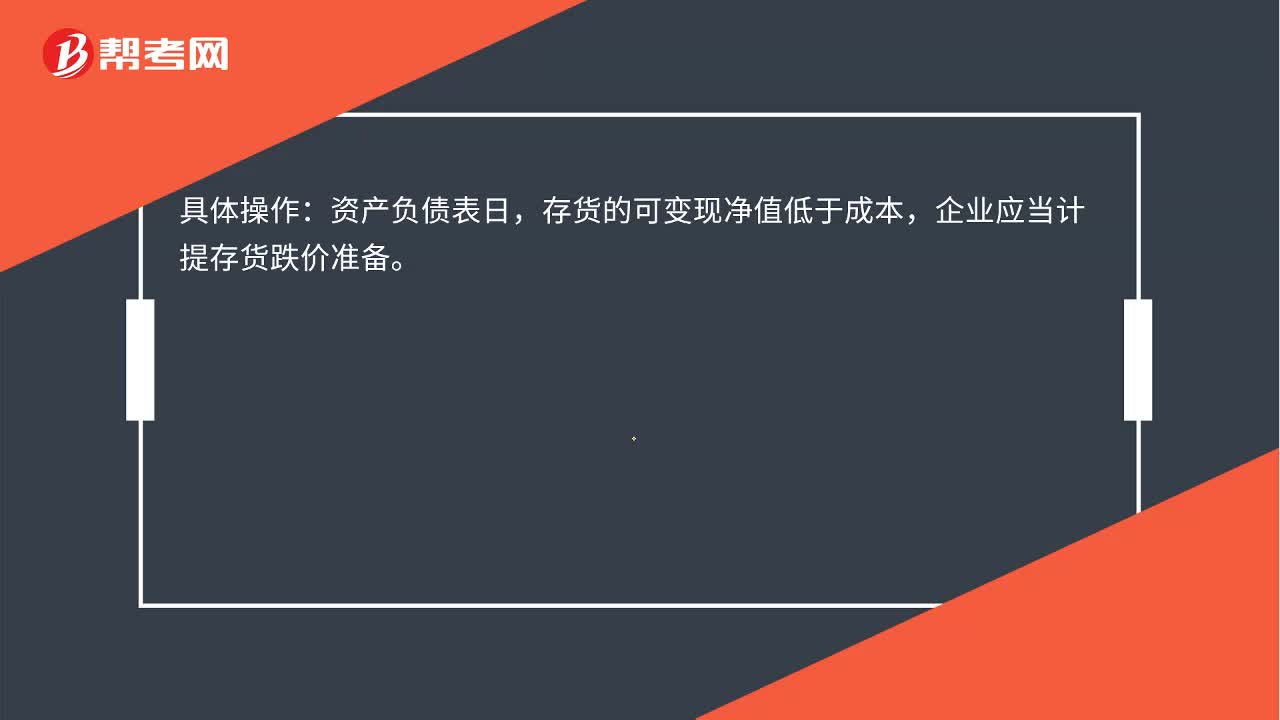

02:17存貨跌價準備是什么?:按單個存貨項目的成本高于其可變現(xiàn)凈值的差額提取,并計入存貨跌價損失。是一種當存貨的可變現(xiàn)價值低于原成本時,存貨的可變現(xiàn)凈值低于成本,企業(yè)應(yīng)當計提存貨跌價準備。企業(yè)通常應(yīng)當按照單個存貨項目計提存貨跌價準備。企業(yè)將每個存貨項目的成本與其可變現(xiàn)凈值逐一進行比較,兩者的差額即為應(yīng)計提的存貨跌價準備。企業(yè)計提的存貨跌價準備應(yīng)計入當期損益。可以按照存貨類別計提存貨跌價準備。可以合并計提存貨跌價準備;

03:07

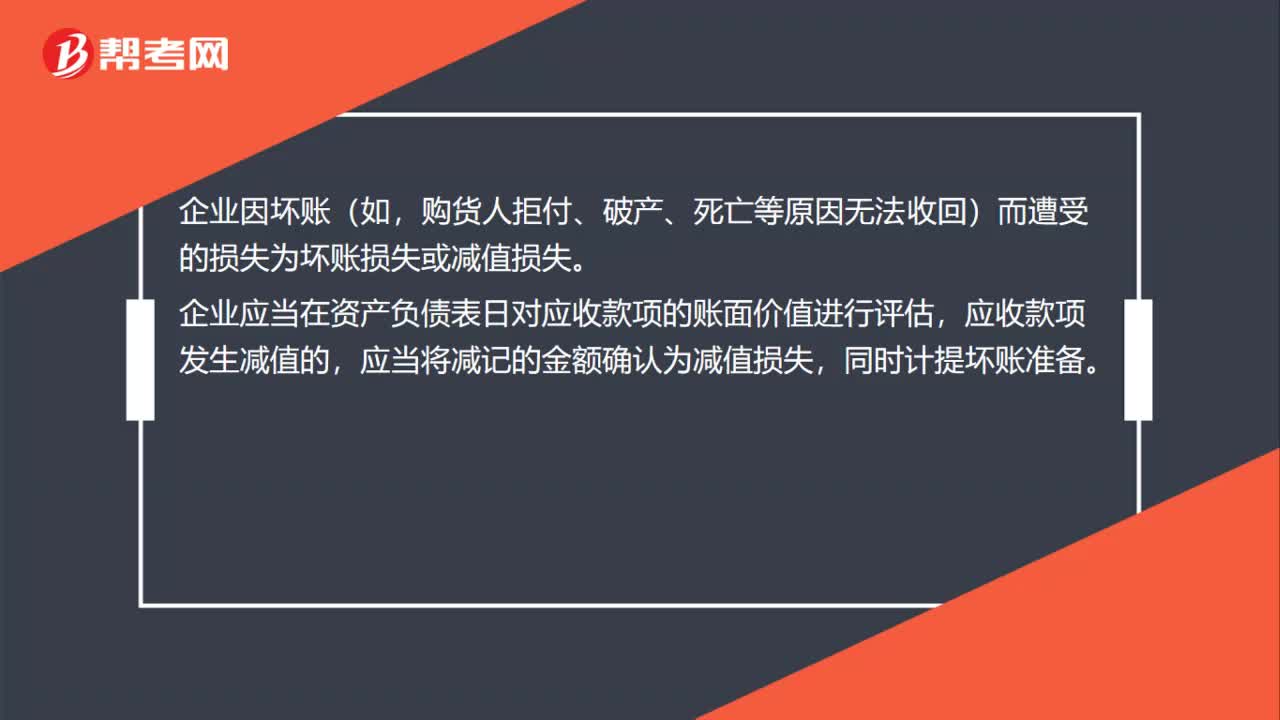

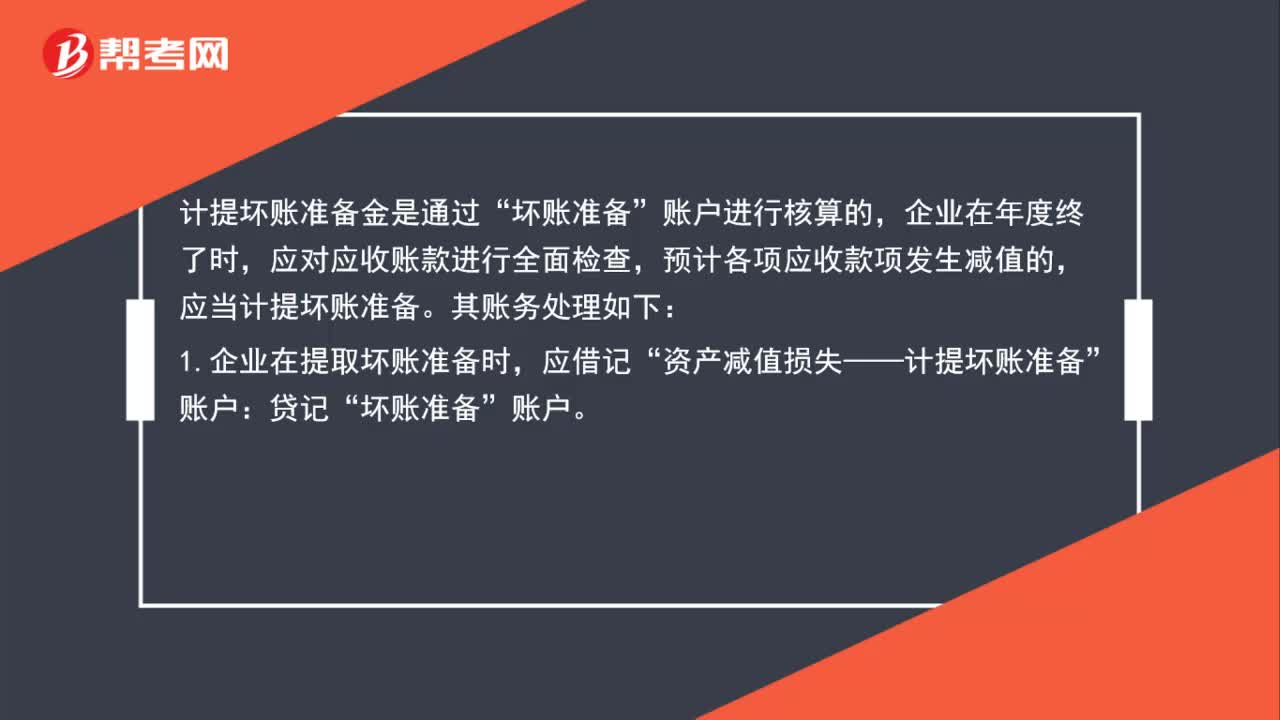

03:07壞賬準備的賬務(wù)處理怎么做?:壞賬準備的賬務(wù)處理怎么做?計提壞賬準備金是通過“賬戶進行核算的,應(yīng)對應(yīng)收賬款進行全面檢查,預計各項應(yīng)收款項發(fā)生減值的,應(yīng)當計提壞賬準備。其賬務(wù)處理如下:1.企業(yè)在提取壞賬準備時,應(yīng)借記“(1)如本期應(yīng)計提的壞賬準備金額大于壞賬準備賬面余額的,應(yīng)當按其差額計提,(2)如應(yīng)提取的壞賬準備金額小于“應(yīng)按其差額作相反會計分錄,資產(chǎn)減值損失——計提壞賬準備”2.對于確實無法收回的應(yīng)收款項。

00:18

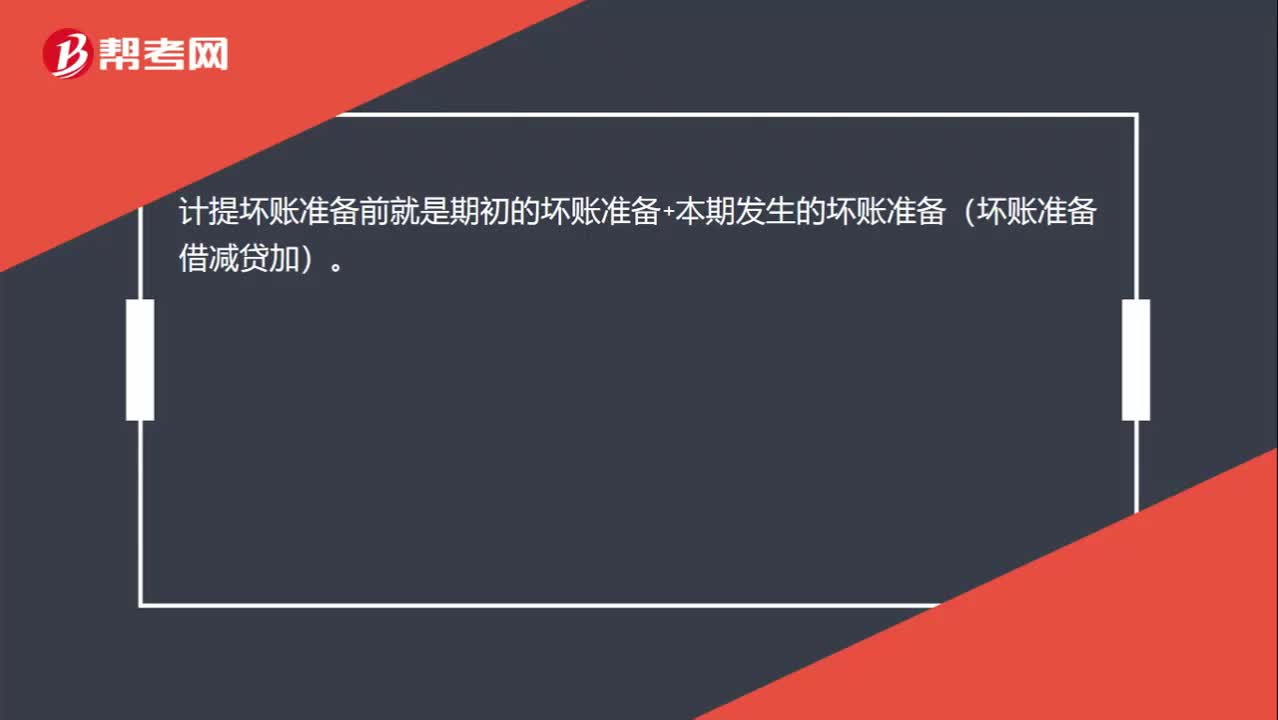

00:18計提壞賬準備前是什么意思?:計提壞賬準備前就是期初的壞賬準備+本期發(fā)生的壞賬準備(壞賬準備借減貸加)。

00:42

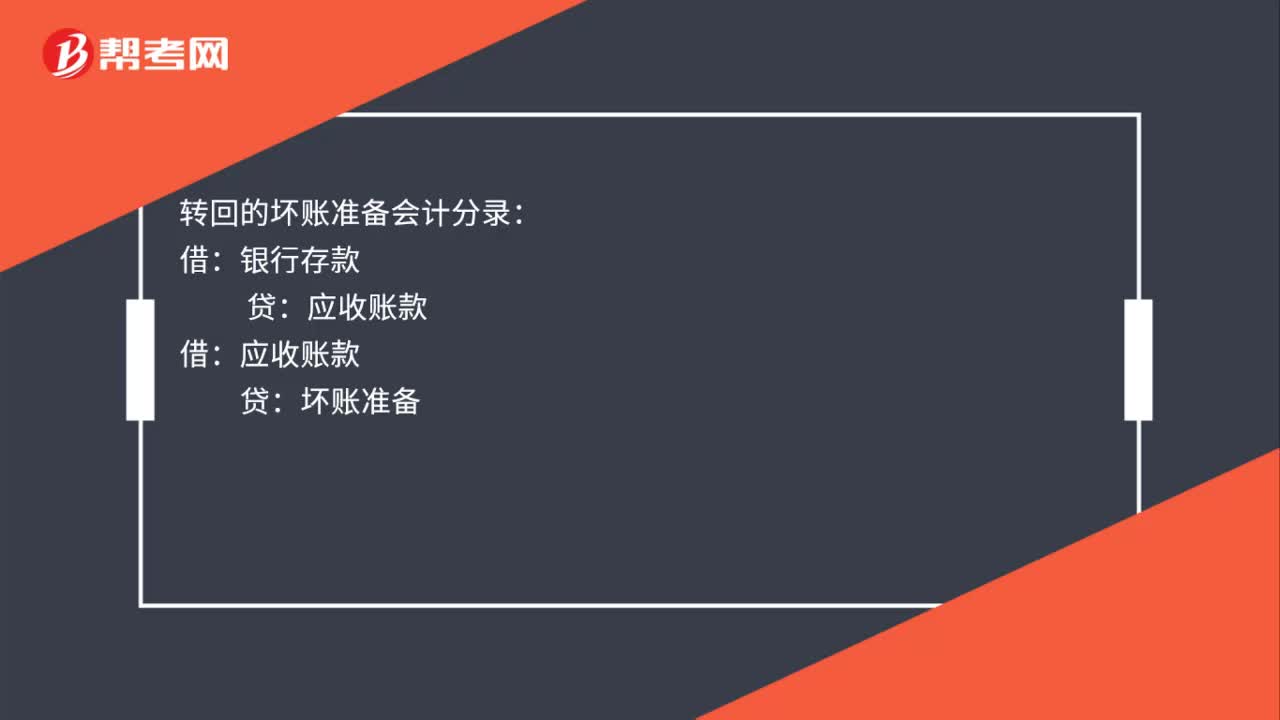

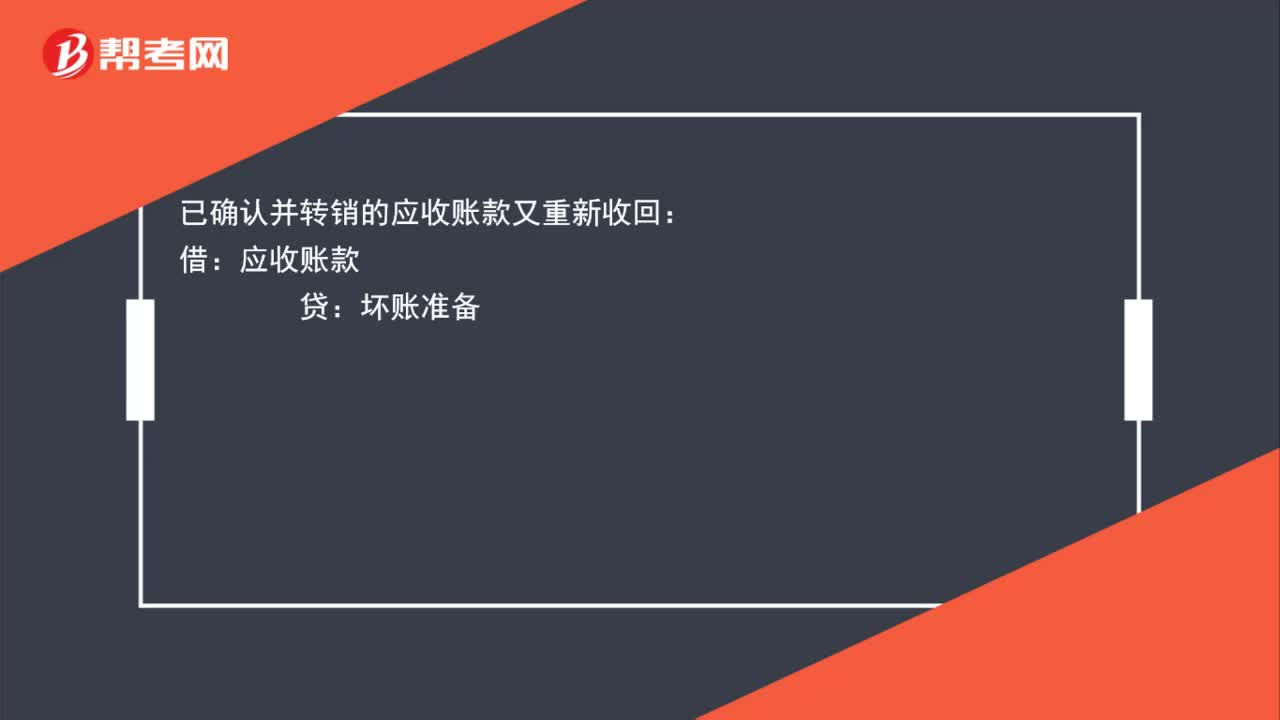

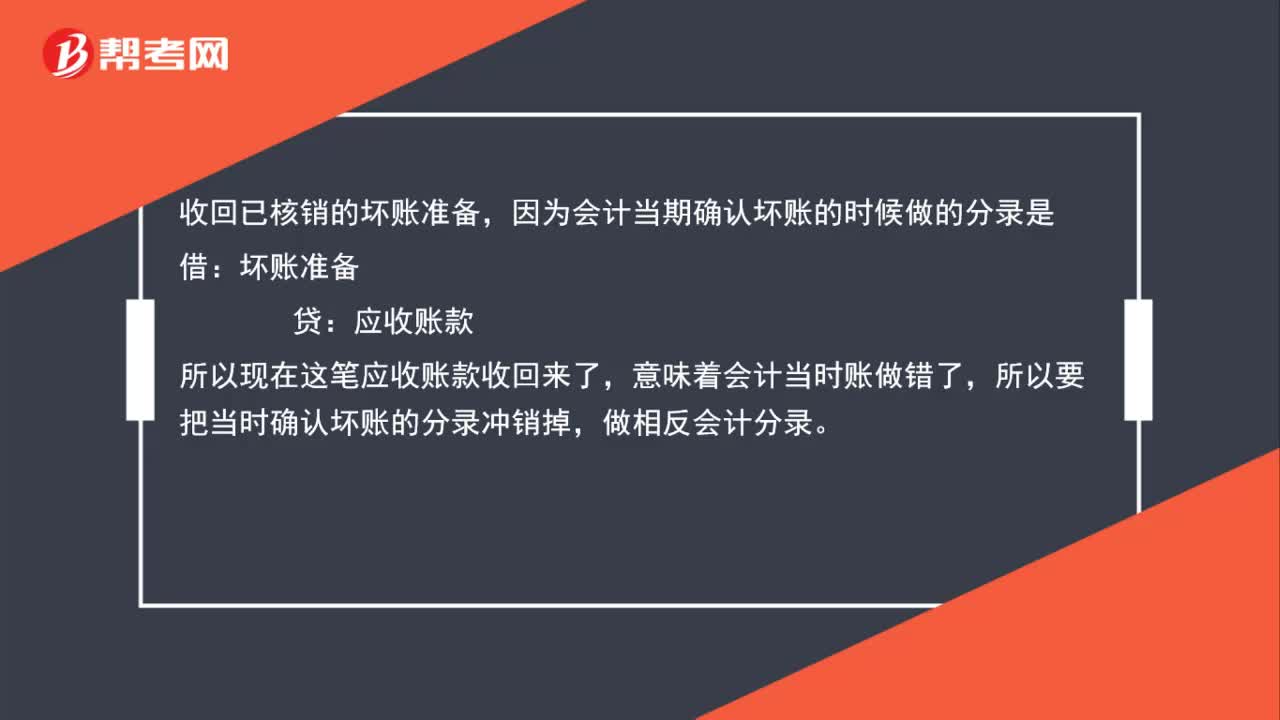

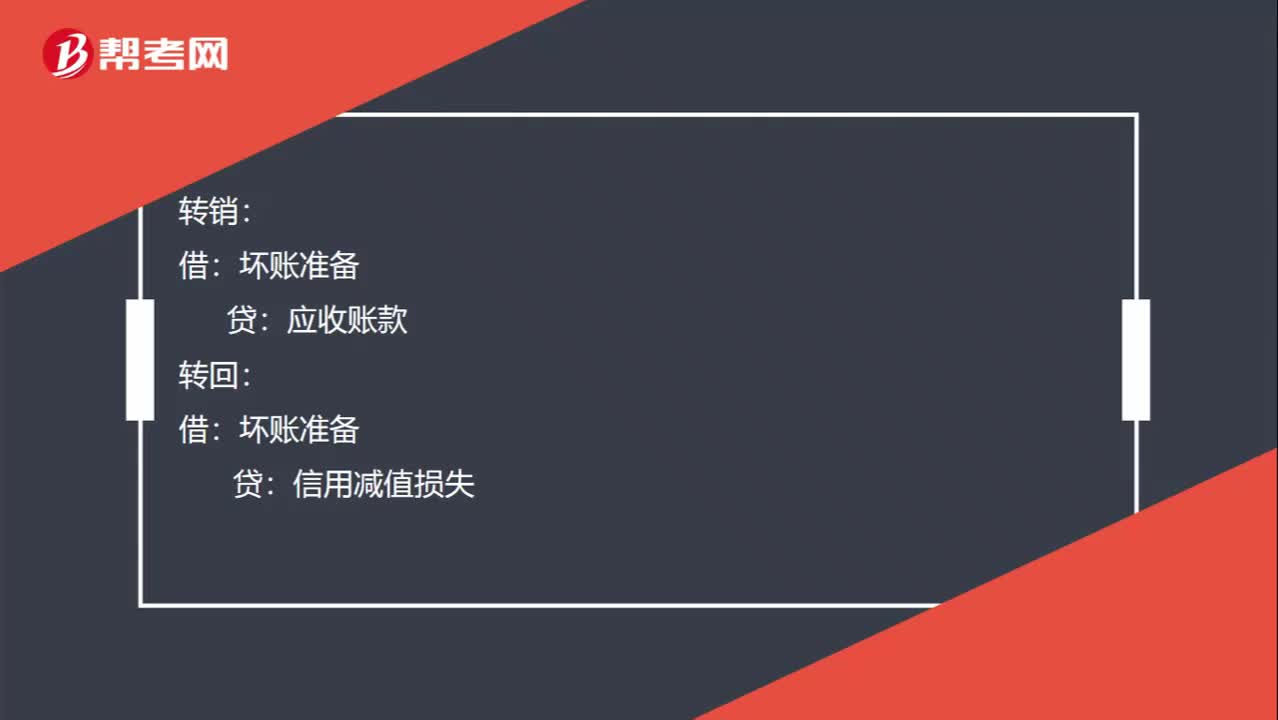

00:42壞賬準備的轉(zhuǎn)銷、轉(zhuǎn)回和收回已轉(zhuǎn)銷的壞賬的分錄如何做?:壞賬準備的轉(zhuǎn)銷、轉(zhuǎn)回和收回已轉(zhuǎn)銷的壞賬的分錄如何做?轉(zhuǎn)銷:應(yīng)收賬款:轉(zhuǎn)回:壞賬準備:信用減值損失:收回已轉(zhuǎn)銷的壞賬時:應(yīng)收賬款壞賬準備【第一步是做和轉(zhuǎn)銷時相反的分錄】借銀行存款貸應(yīng)收賬款【第二步是收回應(yīng)收賬款的分錄】

01:03

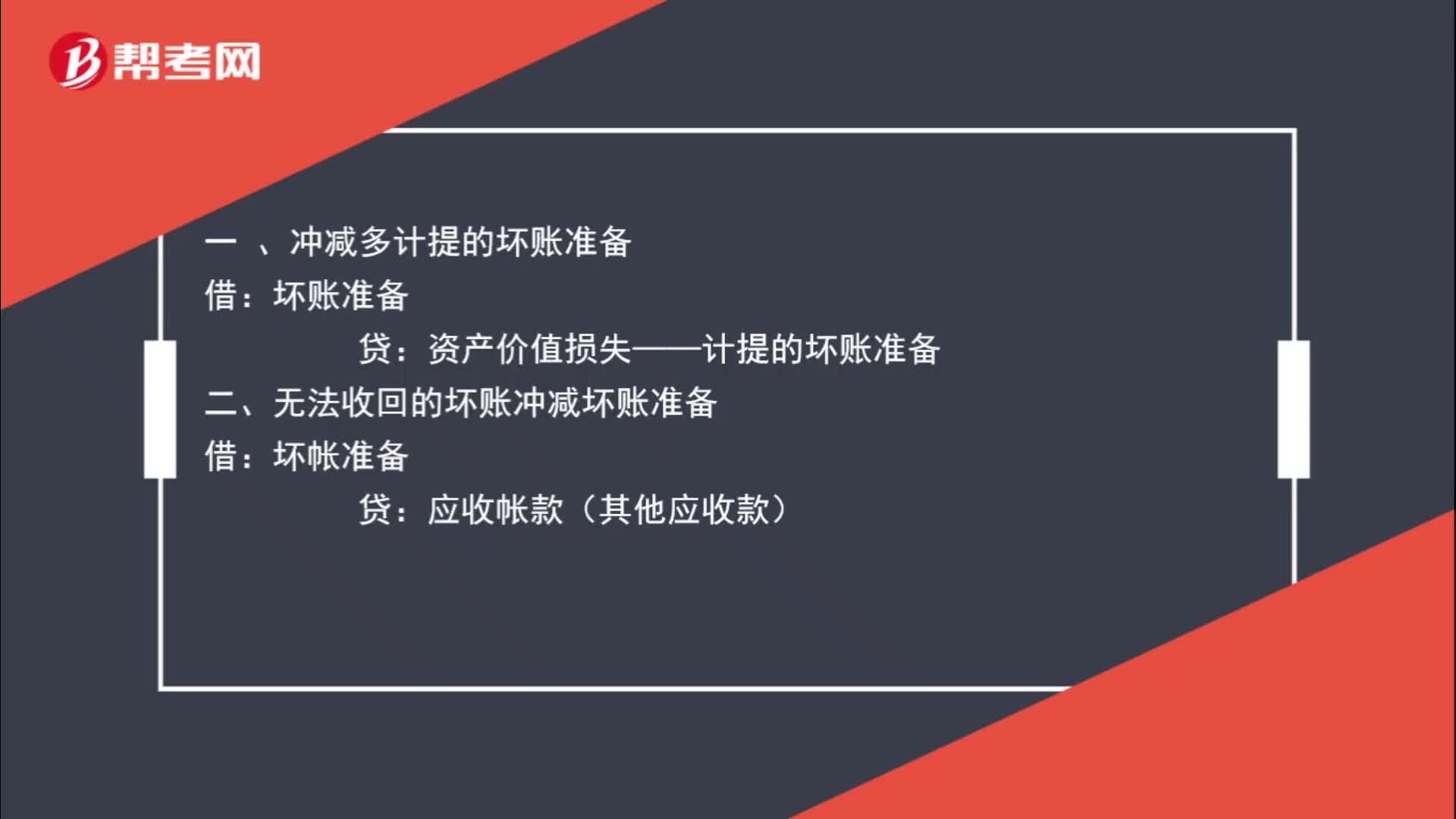

01:03沖減壞賬準備分錄如何理解,什么是沖減?:沖減壞賬準備分錄如何理解,什么是沖減?沖減的意思是壞賬準備數(shù)據(jù)過多,不需要那么多,減少壞賬準備即沖減壞賬準備。一 、沖減多計提的壞賬準備:壞賬準備:資產(chǎn)價值損失——計提的壞賬準備二、無法收回的壞賬沖減壞賬準備借壞帳準備貸應(yīng)收帳款(其他應(yīng)收款)

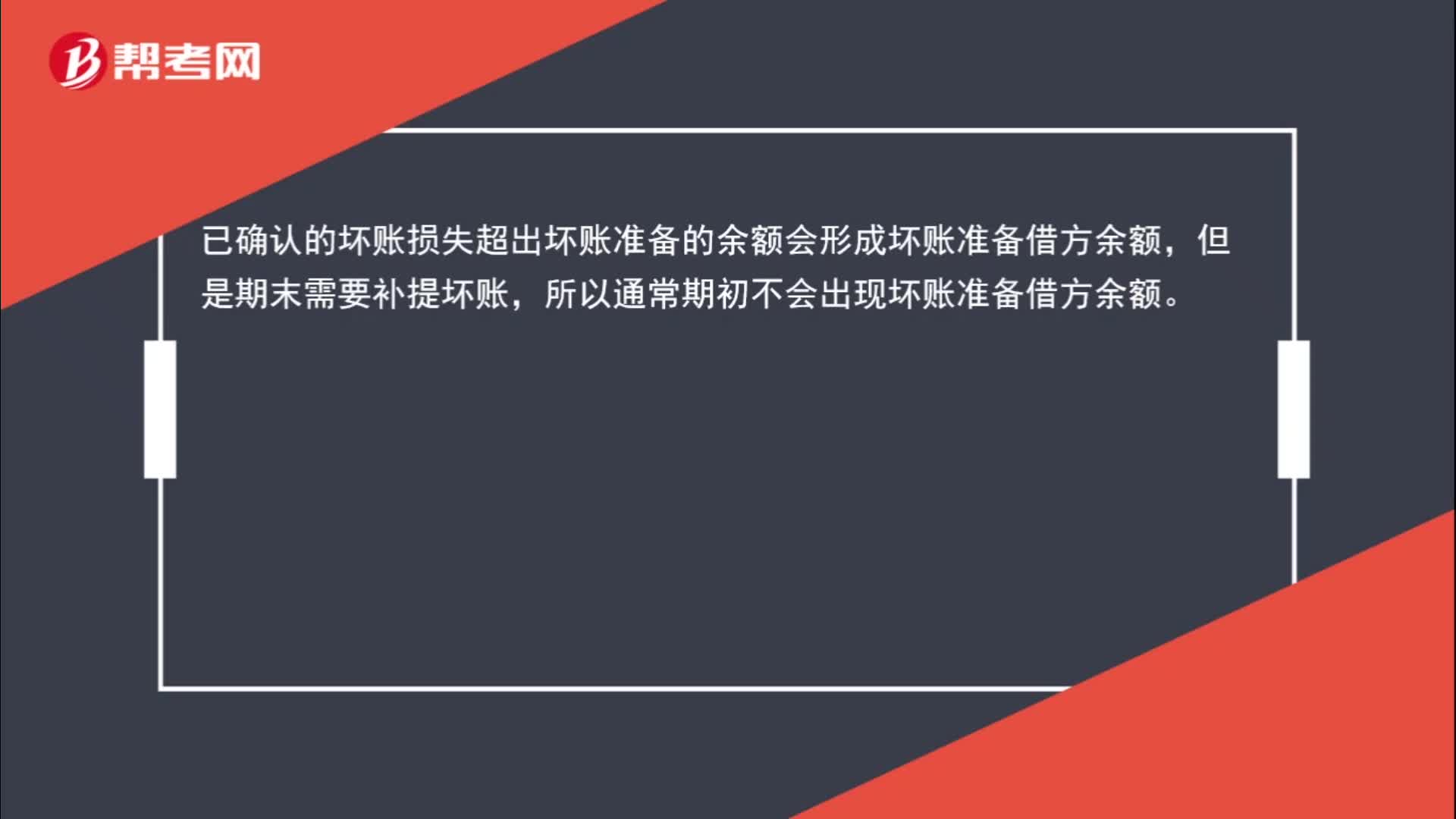

00:31

00:31壞賬準備借方余額是怎么回事?:壞賬準備借方余額是怎么回事?已確認的壞賬損失超出壞賬準備的余額會形成壞賬準備借方余額,但是期末需要補提壞賬,所以通常期初不會出現(xiàn)壞賬準備借方余額。

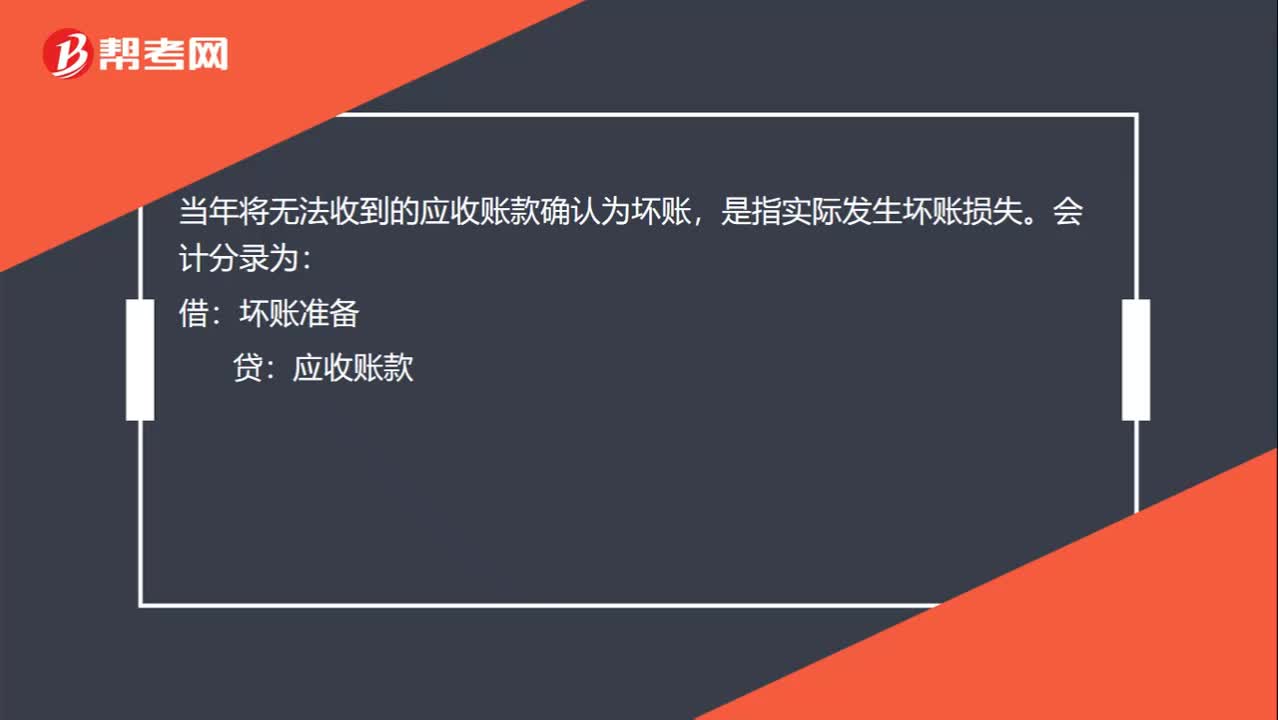

00:23

00:23將無法收到的應(yīng)收賬款確認為壞賬是什么意思?:將無法收到的應(yīng)收賬款確認為壞賬是什么意思?將無法收到的應(yīng)收賬款確認為壞賬,是指實際發(fā)生壞賬損失。會計分錄為:借:壞賬準備:貸應(yīng)收賬款

02:16

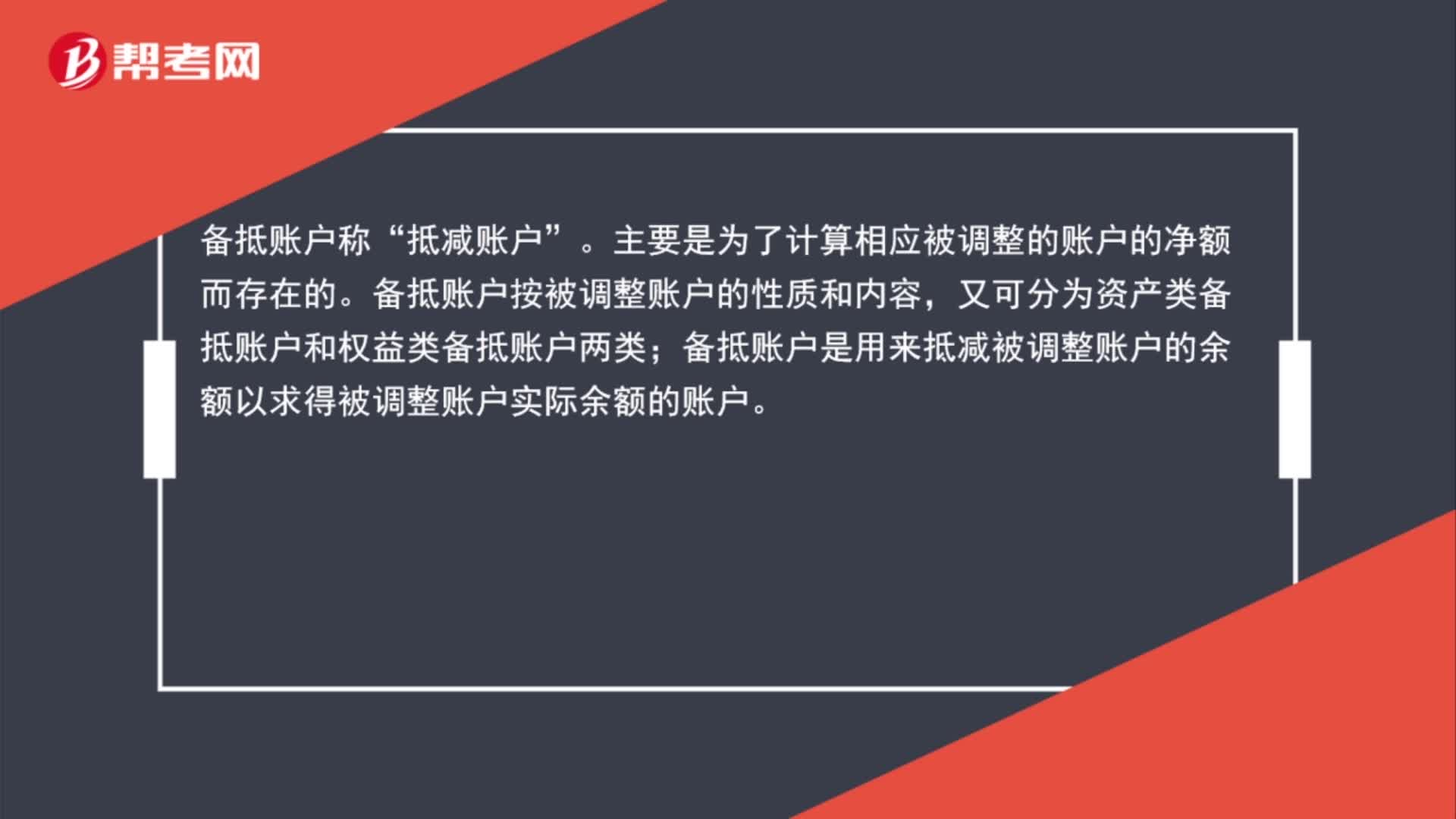

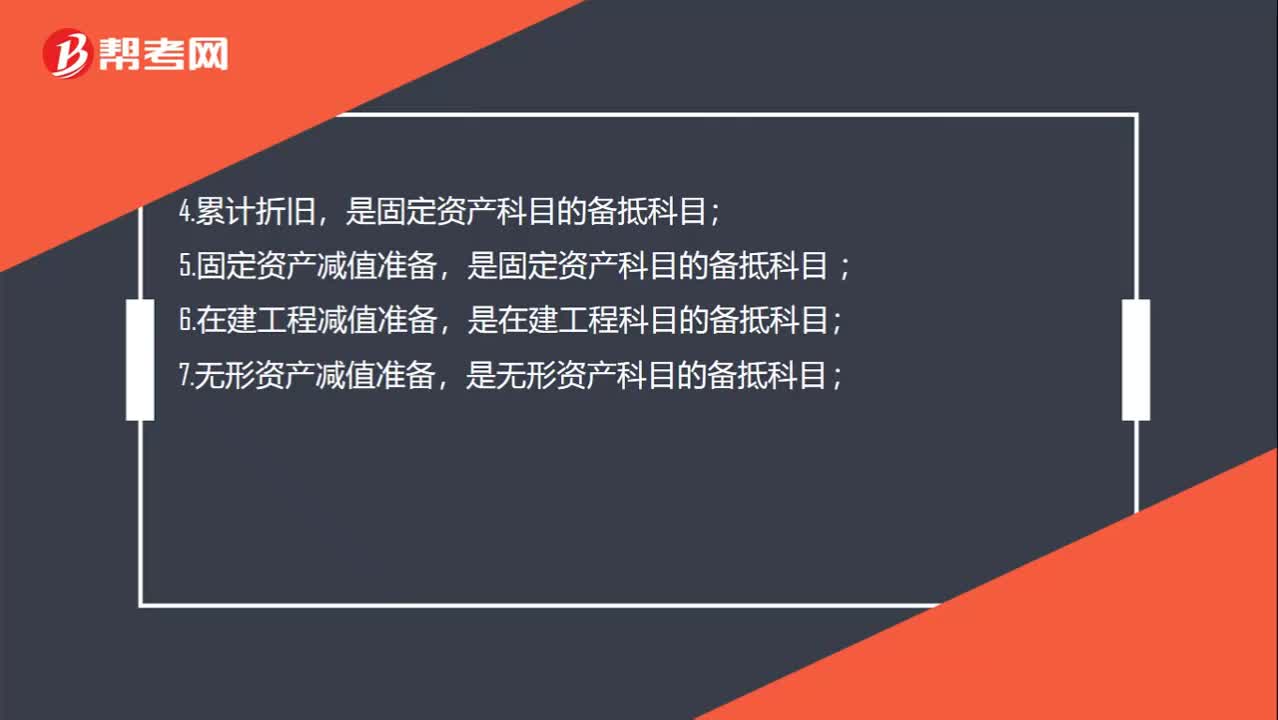

02:16備抵賬戶是什么?:一、備抵賬戶:資產(chǎn)類備抵賬戶,是應(yīng)收賬款和其他應(yīng)收款科目的備抵科目,是短期投資科目的備抵科目,是長期股權(quán)投資、長期債權(quán)投資科目的備抵科目,是固定資產(chǎn)科目的備抵科目,是無形資產(chǎn)科目的備抵科目,是存貨(包括原材料、庫存商品、等科目)的備抵科目:權(quán)益類備抵賬戶,權(quán)益?zhèn)涞仲~戶是用來抵減某一權(quán)益賬戶(被調(diào)整賬戶)的余額。以求得該權(quán)益賬戶的實際余額的賬戶,這個所有者權(quán)益類賬戶的備抵賬戶。賬戶的期末貸方余額”

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日