下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:24

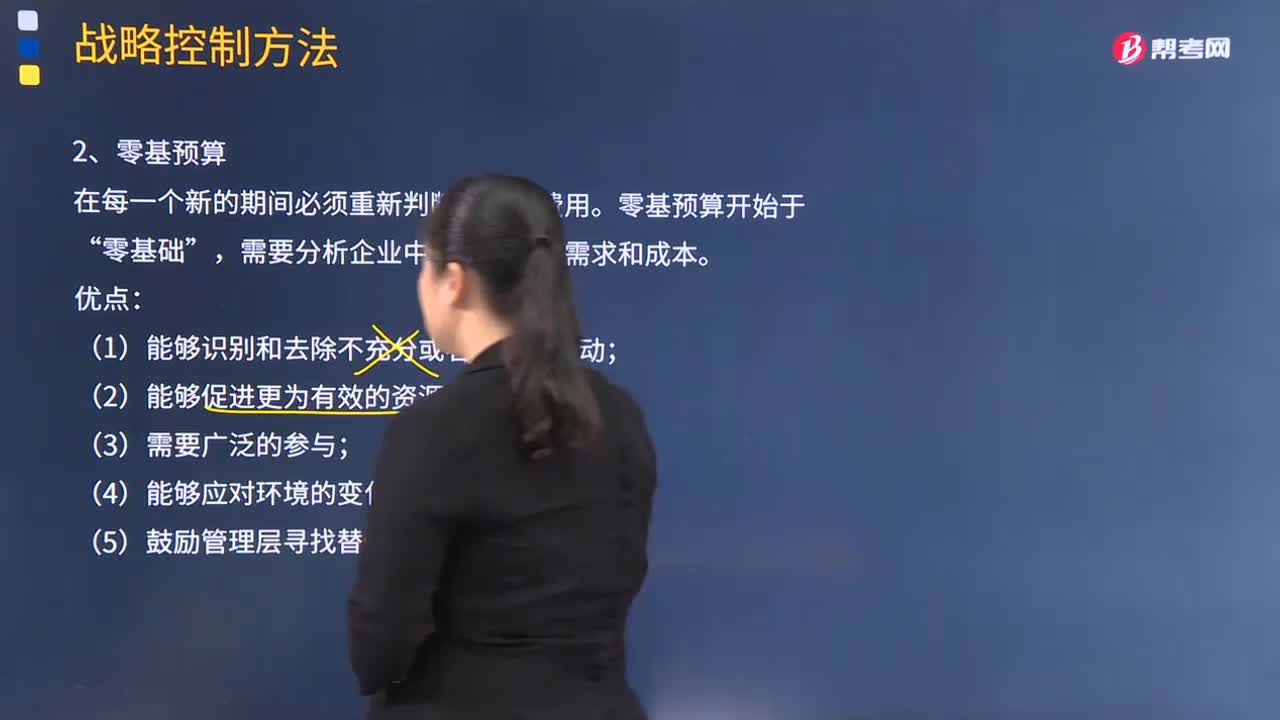

04:24零基預算方法的優(yōu)缺點是什么?:在每一個新的期間必須重新判斷所有的費用。需要分析企業(yè)中每個部門的需求和成本,(2)能夠促進更為有效的資源分配;(3)管理團隊可能缺乏必要的技能;【2010年注冊會計師考試真題】甲公司是國內一家大型農業(yè)生產資料集團。甲公司對其各子公司實行預算管理。并通常使用增量預算方式進行戰(zhàn)略控制,子公司預算需要經甲公司預算管理委員會批準后執(zhí)行,此時甲公司應要求乙化肥廠編制(),A.增量預算。

07:06

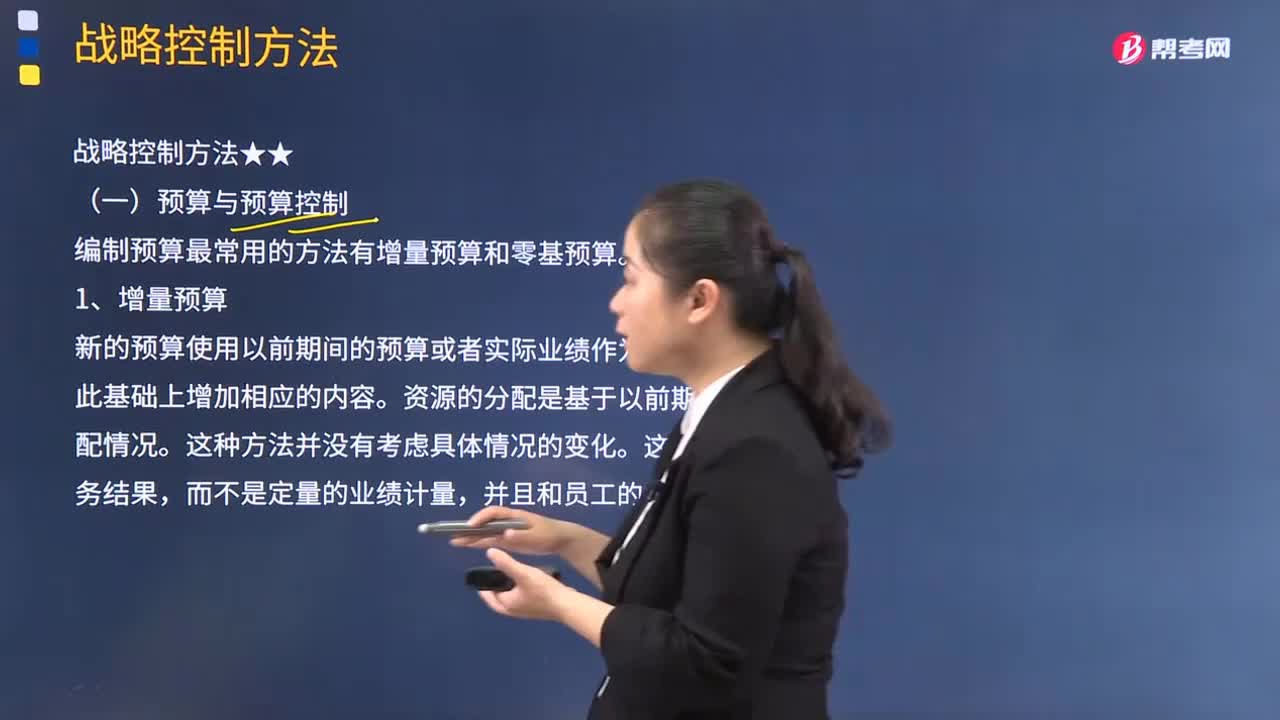

07:06增量預算方法的優(yōu)缺點是什么?:增量預算方法的優(yōu)缺點是什么?新的預算使用以前期間的預算或者實際業(yè)績作為基礎來編制,(1)它假設經營活動以及工作方式都以相同的方式繼續(xù)下去;【2014年注冊會計師考試真題】下列關于企業(yè)增量預算的說法中,B.增量預算能夠促使企業(yè)降低成本,C.增量預算擁有啟發(fā)新觀點的動力。D.增量預算假設經營活動以及工作方式都以不同的方式繼續(xù)下去。【解析】本題主要考查的是增量預算。

08:10

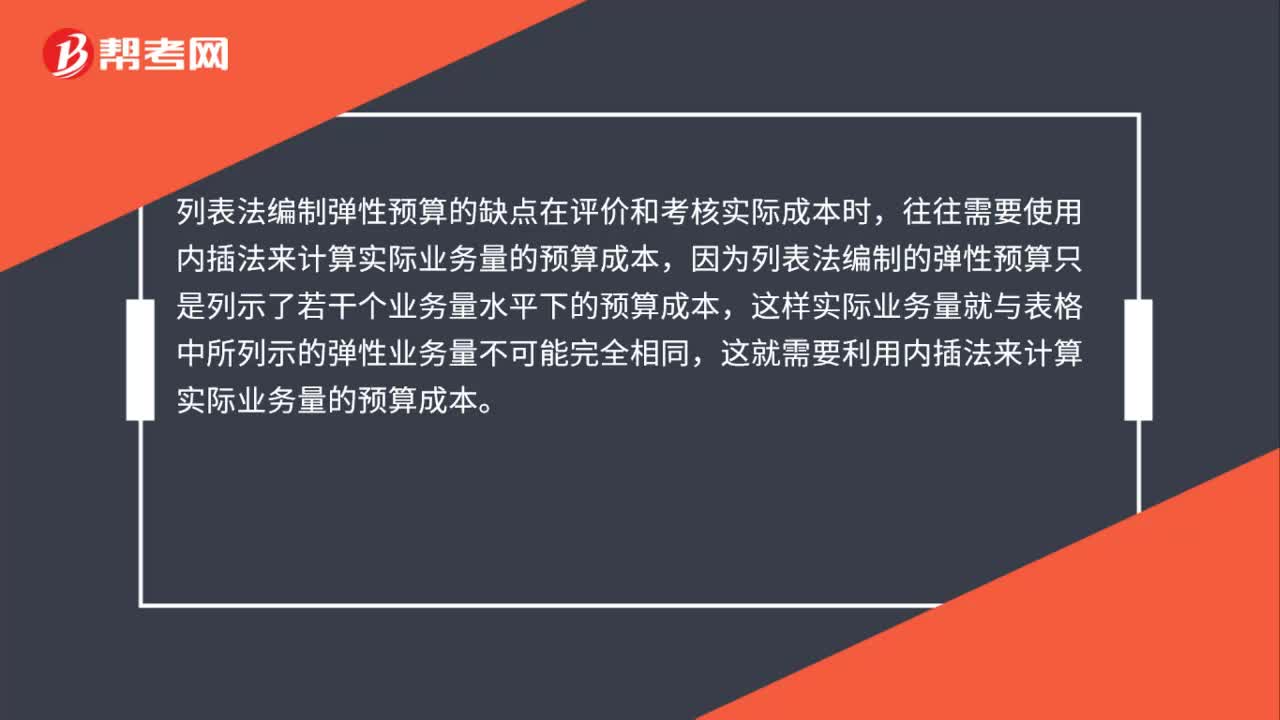

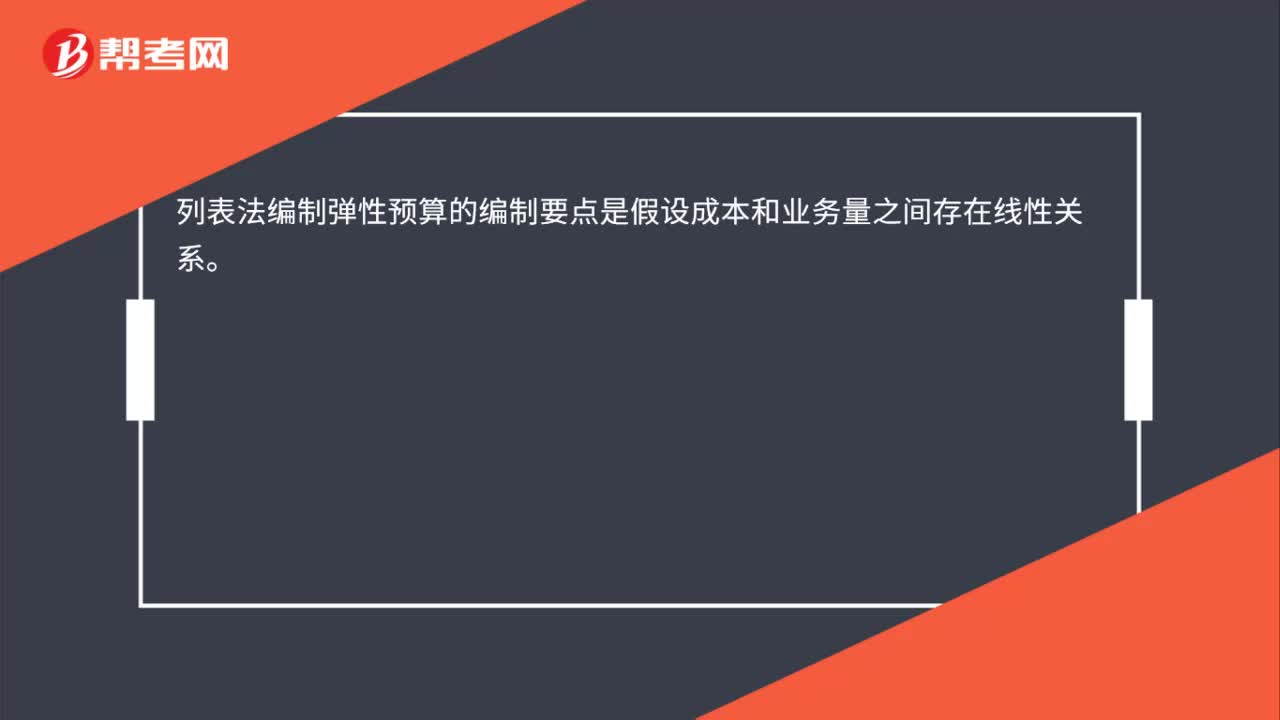

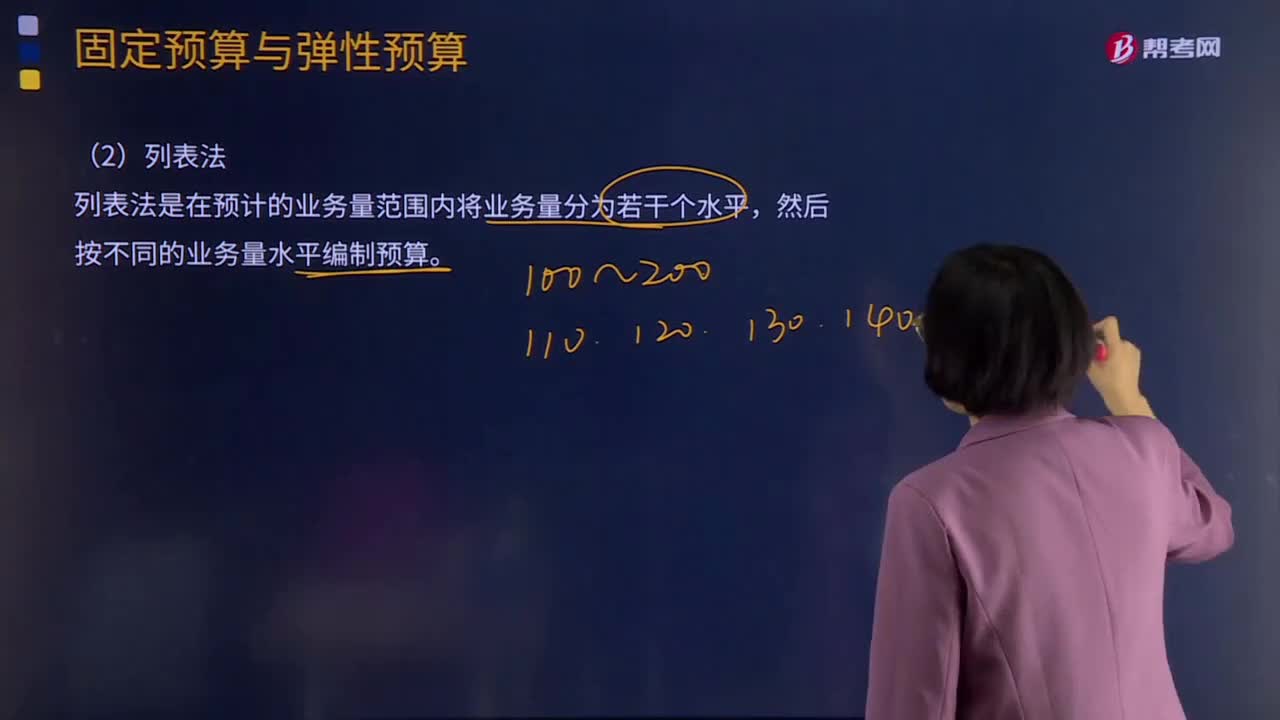

08:10彈性預算編制的列表法是指什么?:是在成本性態(tài)分析的基礎上、依據業(yè)務量、成本和利潤之間的聯動關系,按照預算期內相關的業(yè)務量(如生產量、銷售量、工時等)水平計算其相應預算項目所消耗資源的預算編制方法。列表法是在預計的業(yè)務量范圍內將業(yè)務量分為若干個水平,不必經過計算即可找到與業(yè)務量相近的預算成本;不必用數學方法修正為近似的直線成本。實際業(yè)務量的預算成本”【例題·計算分析題】A企業(yè)采用列表法編制的20×9年6月制造費用預算如表所示。

06:59

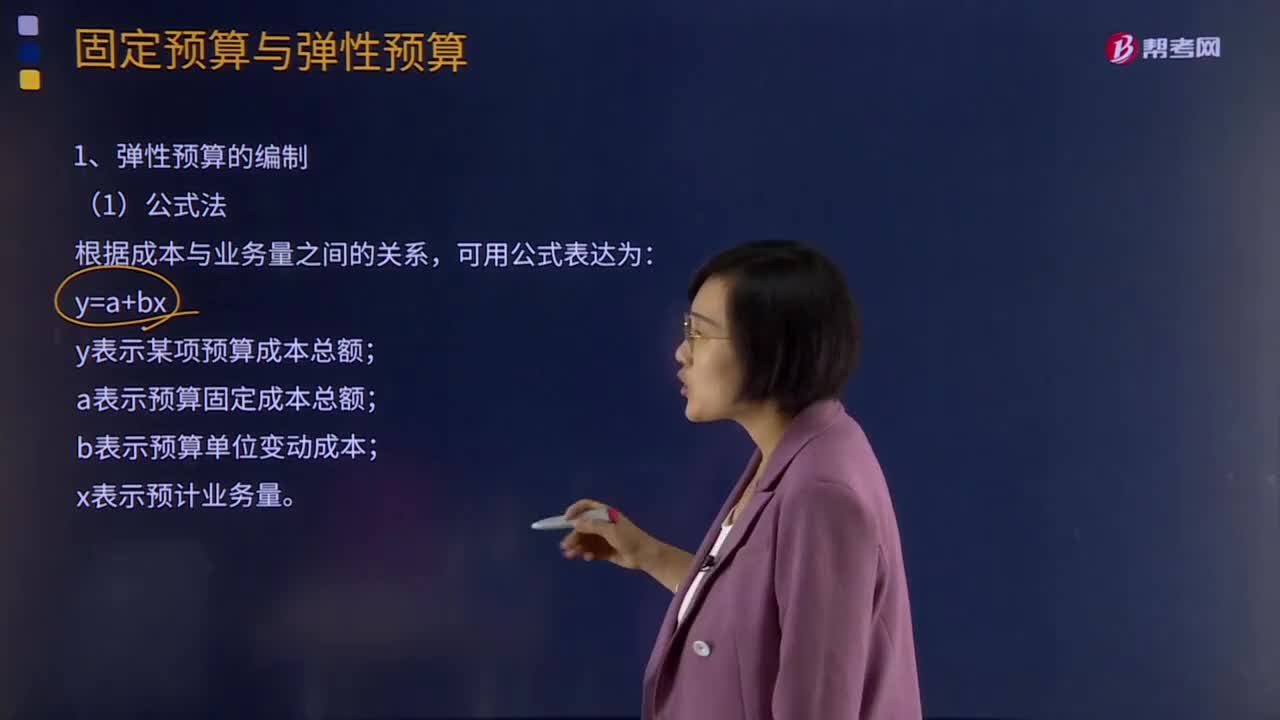

06:59彈性預算編制的公式法是怎樣的?:是在成本性態(tài)分析的基礎上、依據業(yè)務量、成本和利潤之間的聯動關系,按照預算期內相關的業(yè)務量(如生產量、銷售量、工時等)水平計算其相應預算項目所消耗資源的預算編制方法。y表示某項預算成本總額;a表示預算固定成本總額;b表示預算單位變動成本。便于計算任何業(yè)務量的預算成本:階梯成本和曲線成本只能用數學方法修正為直線。中說明適用不同業(yè)務量范圍的固定費用和單位變動費用。

02:22

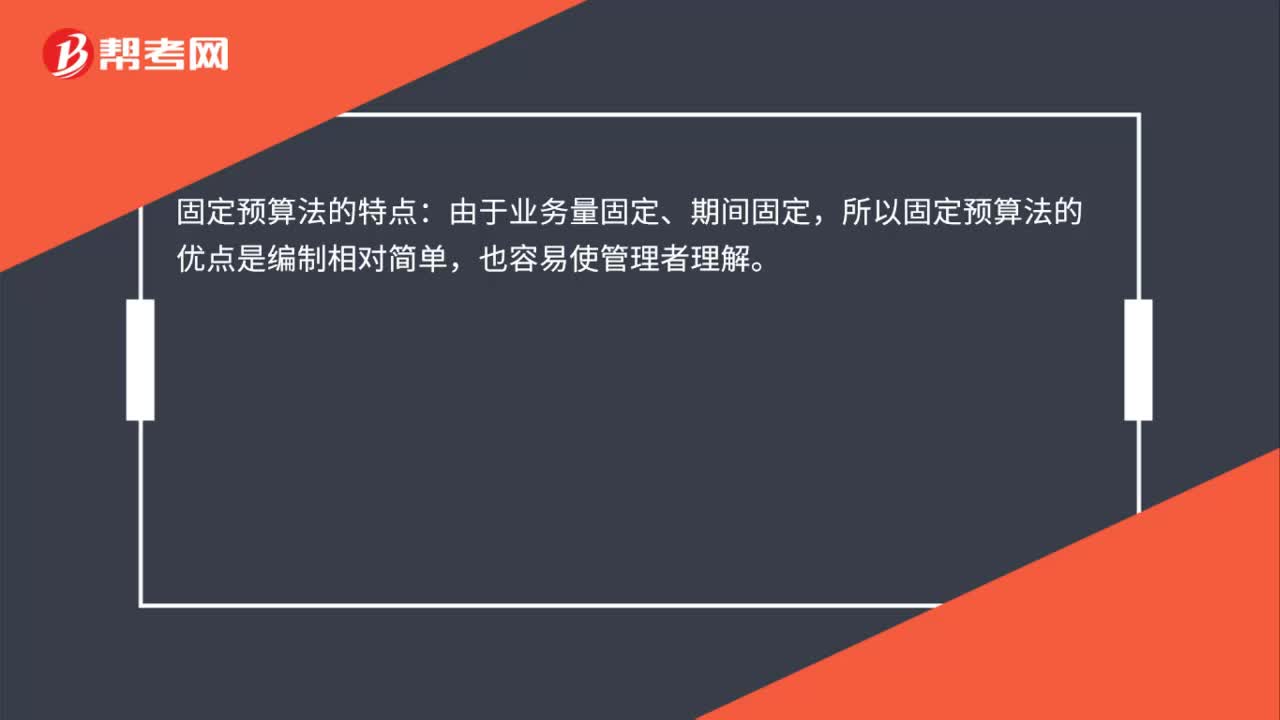

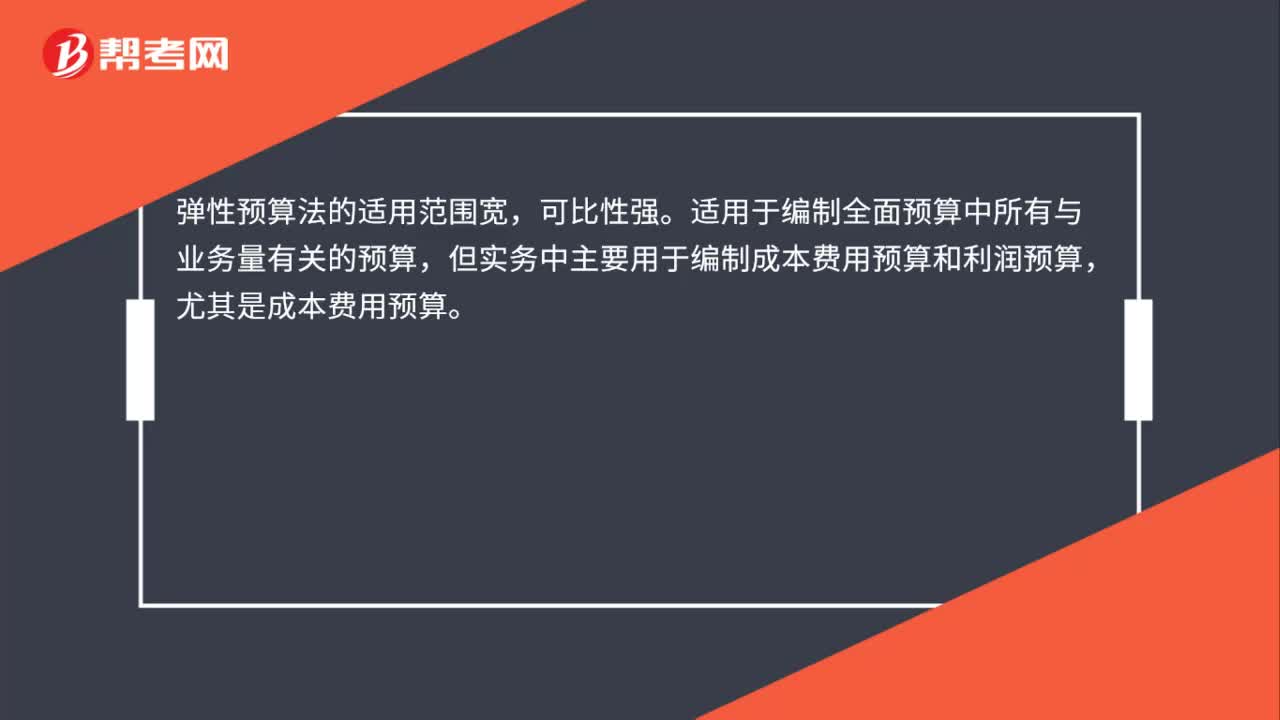

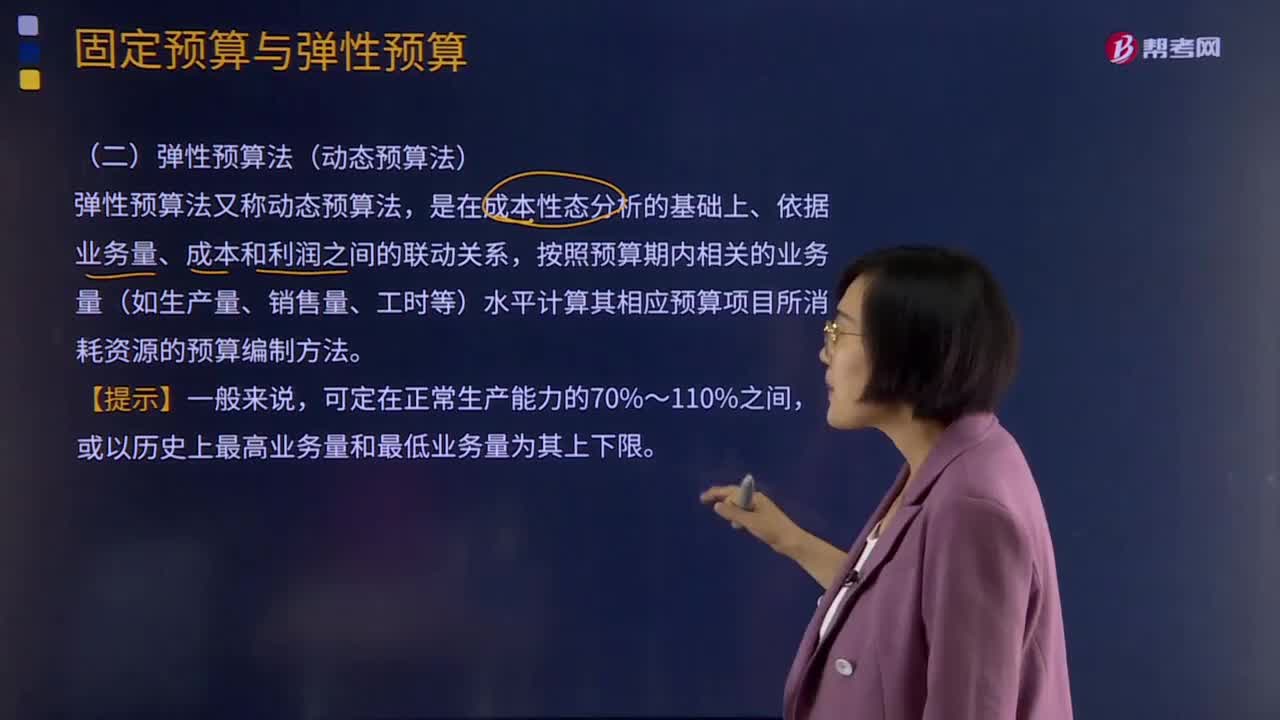

02:22什么是彈性預算法?:什么是彈性預算法?營業(yè)預算的編制方法可分為固定預算法與彈性預算法兩大類。彈性預算法又稱動態(tài)預算法,是在成本性態(tài)分析的基礎上、依據業(yè)務量、成本和利潤之間的聯動關系,按照預算期內相關的業(yè)務量(如生產量、銷售量、工時等)水平計算其相應預算項目所消耗資源的預算編制方法。正是由于這種預算可以隨著業(yè)務量的變化而反映各該業(yè)務量水平下的支出控制數,彈性預算”彈性預算法適用于編制全面預算中所有與業(yè)務量有關的預算。

05:01

05:01可轉換債券籌資的優(yōu)缺點有哪些?:可轉換債券是債券持有人可按照發(fā)行時約定的價格將債券轉換成公司的普通股票的債券。該債券利率一般低于普通公司的債券利率,企業(yè)發(fā)行可轉換債券可以降低籌資成本。可轉換債券持有人還享有在一定條件下將債券回售給發(fā)行人的權利,發(fā)行人在一定條件下擁有強制贖回債券的權利。可轉換債券使得公司能夠以較低的利率取得資金。可轉換債券使得公司取得了以高于當前股價出售普通股的可能性。可轉換債券籌資的缺點:

02:35

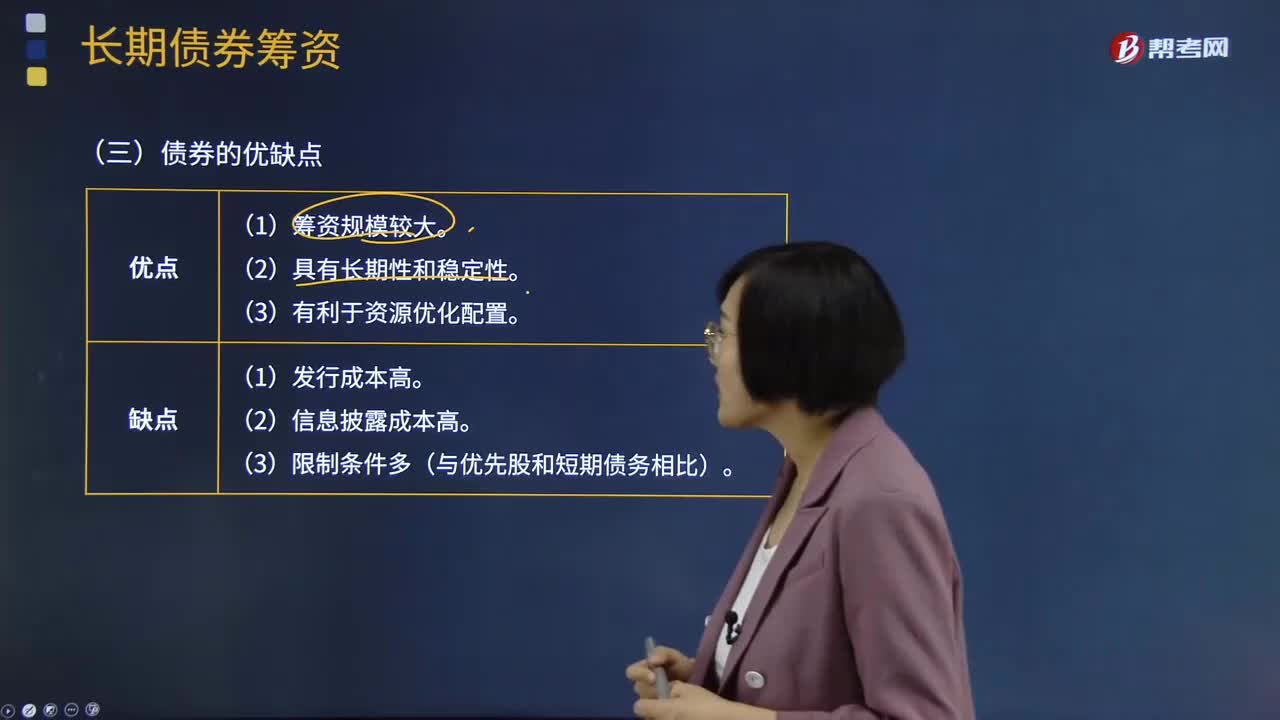

02:35債券的優(yōu)點和缺點分別有哪些?:債券是政府、企業(yè)、銀行等債務人為籌集資金,按照法定程序發(fā)行并向債權人承諾于指定日期還本付息的有價證券。債券是一種金融契約,同時承諾按一定利率支付利息并按約定條件償還本金的債權債務憑證。債券的本質是債的證明書,債券購買者或投資者與發(fā)行者之間是一種債權債務關系,債券發(fā)行人即債務人,投資者(債券購買者)即債權人。債券是一種有價證券。由于債券的利息通常是事先確定的。

01:28

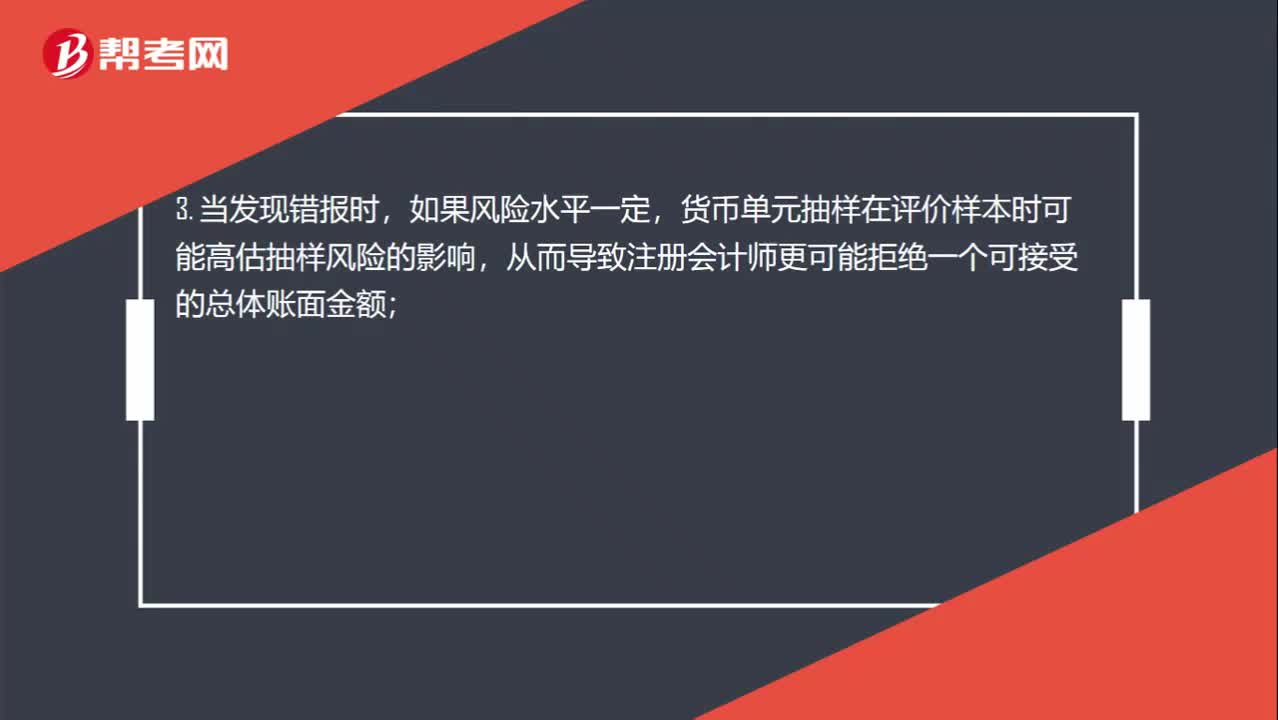

01:28貨幣單元抽樣的缺點有哪些?:1. 貨幣單元抽樣不適用于測試總體的低估,因為賬面金額小但被嚴重低估的項目被選中的概率低,如果在貨幣單元抽樣中發(fā)現低估,注冊會計師在評價樣本時需要特別考慮;2. 對零余額或負余額的選取需要在設計時予以特別考慮;貨幣單元抽樣在評價樣本時可能高估抽樣風險的影響,從而導致注冊會計師更可能拒絕一個可接受的總體賬面金額;注冊會計師通常需要逐個累計總體金額,5. 當預計總體錯報的金額增加時。

02:54

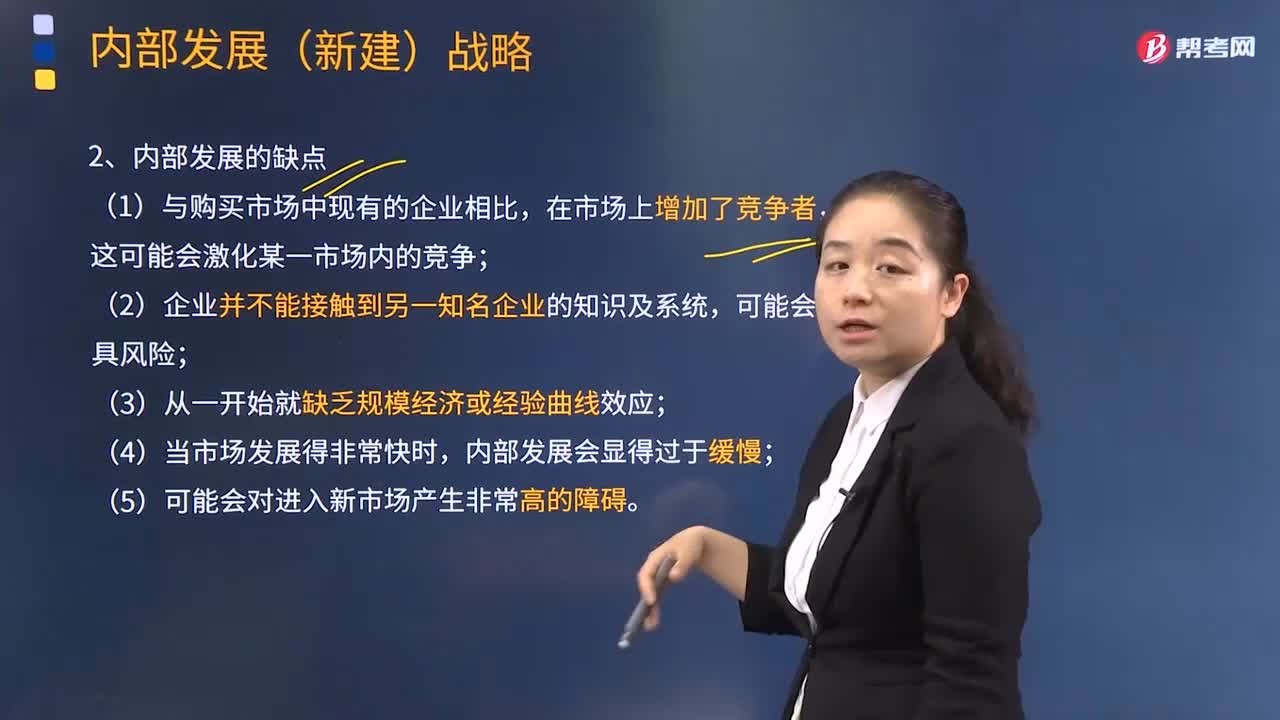

02:54采取內部發(fā)展的缺點有哪些?:采取內部發(fā)展的缺點有哪些?是企業(yè)在不收購其他企業(yè)的情況下利用自身的規(guī)模、利潤、活動等內部資源來實現擴張。(1)與購買市場中現有的企業(yè)相比,這可能會激化某一市場內的競爭;(3)從一開始就缺乏規(guī)模經濟或經驗曲線效應;(4)當市場發(fā)展得非常快時,內部發(fā)展會顯得過于緩慢;(5)可能會對進入新市場產生非常高的障礙。完全競爭條件下內生增長模型存在一定的缺陷:一是完全競爭假設條件過于嚴格。

00:28

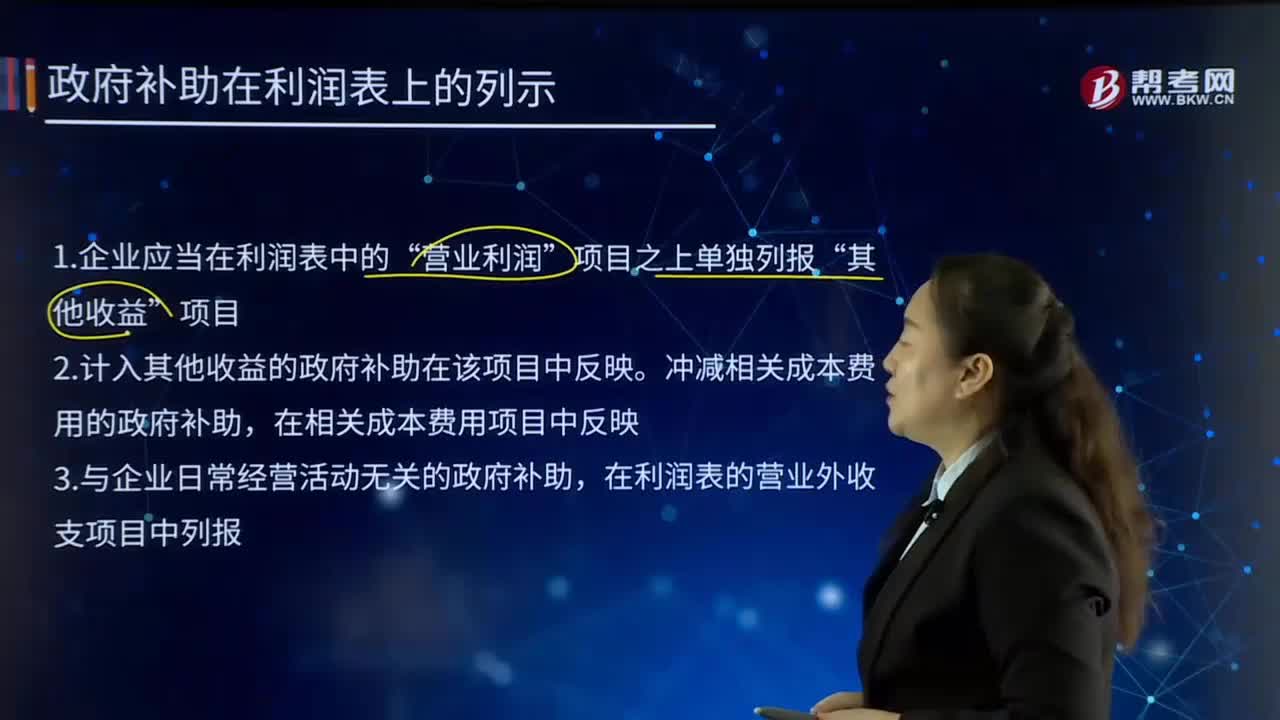

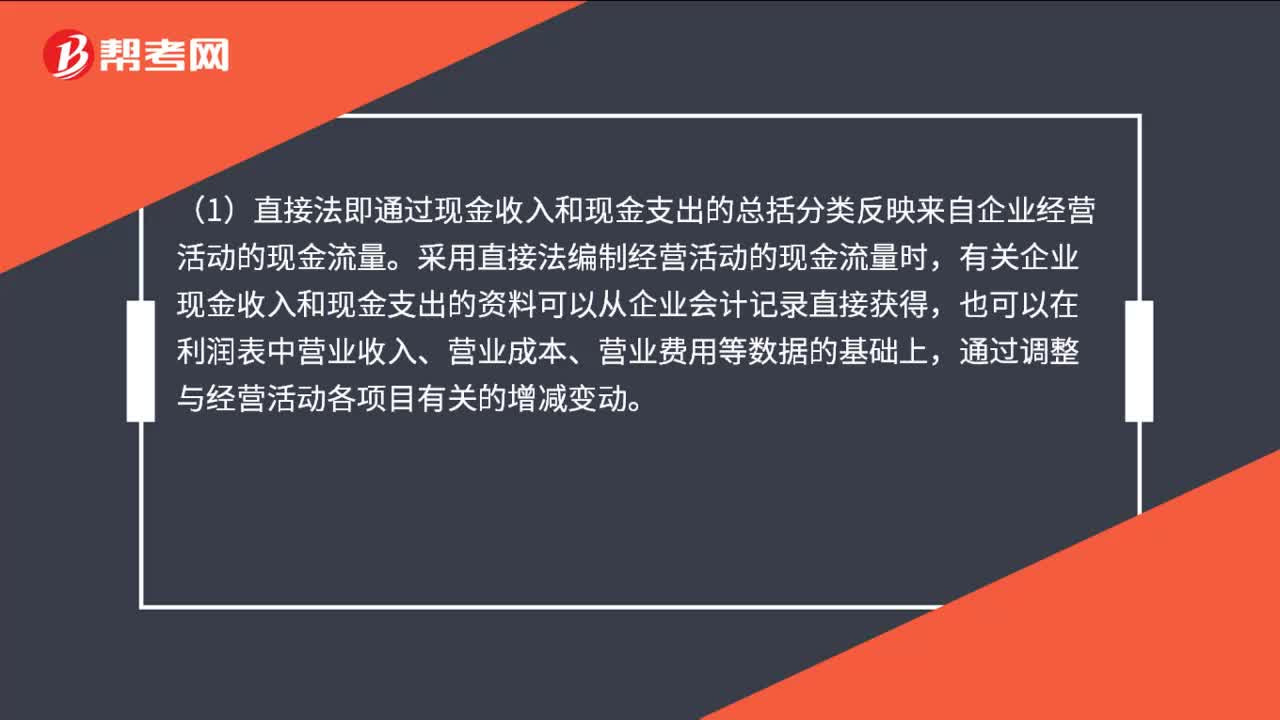

00:28現金流量表的編制方法有哪些?:現金流量表的編制方法有哪些?現金流量表的編制方法主要是針對經營活動的現金流量的編制而言的。編制經營活動現金流量的方法有兩種,一種是直接法,另一種是間接法,企業(yè)應當采用直接法列示經營活動產生的現金流量。

00:29

00:29財務預算編制說明是什么?:財務預算編制說明是什么?企業(yè)財務預算說明,指的是針對預算報表編制與預算管理工作情況的說明,它是預算報告的重要組成部分,主要內容包括上年度財務預算工作情況總結、本年度預算工作組織情況、本年度預算編制基礎。

03:17

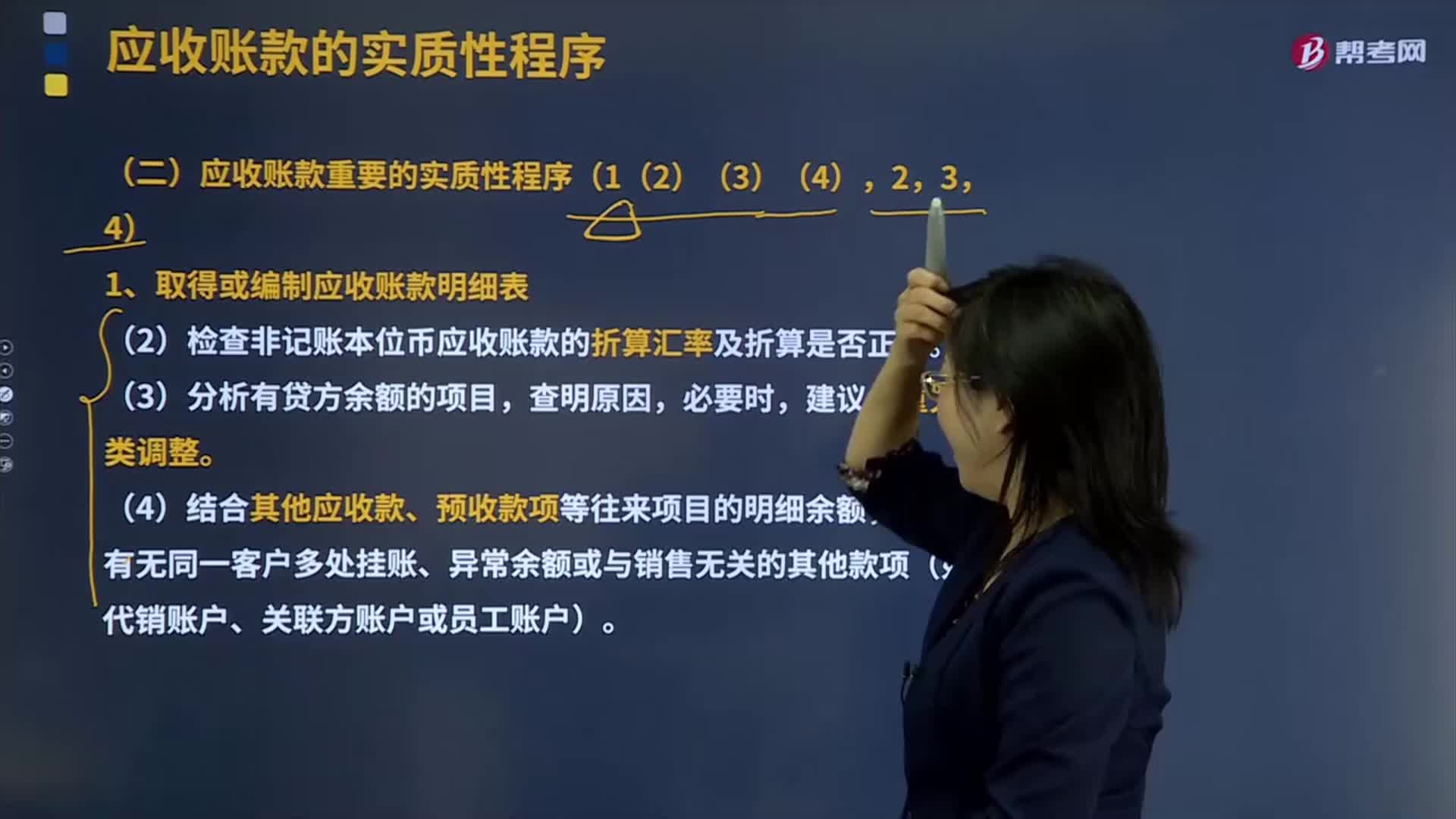

03:17取得或編制應收賬款明細表需要哪些方法?:取得或編制應收賬款明細表需要哪些方法?應收賬款Receivables應收賬款是指企業(yè)在正常的經營過程中因銷售商品、產品、提供勞務等業(yè)務,包括應由購買單位或接受勞務單位負擔的稅金、代購買方墊付的包裝費各種運雜費等。還應考慮商業(yè)折扣和現金折扣等因素。應收賬款是伴隨企業(yè)的銷售行為發(fā)生而形成的一項債權。應收賬款的確認與收入的確認密切相關。確認應收賬款。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日