-

下載億題庫APP

-

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:57

02:57

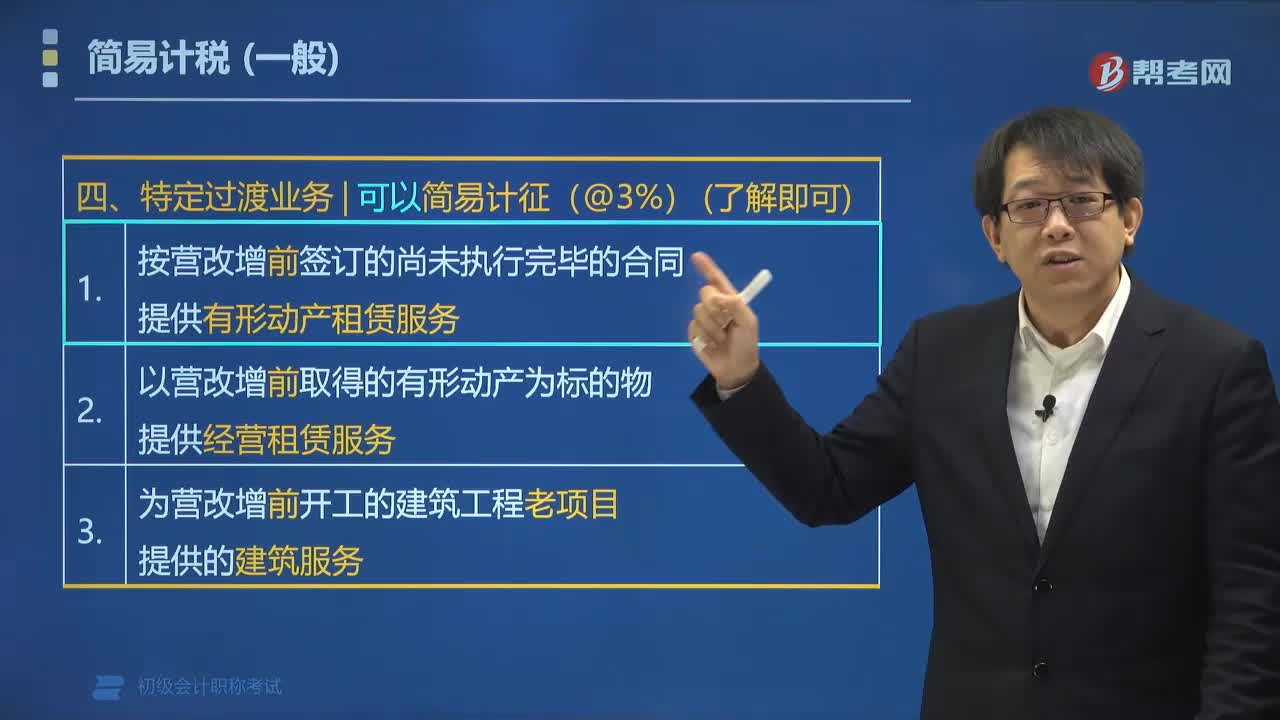

一般納稅人可以選擇適用簡易計稅的特定過渡業(yè)務包括哪些?:一般納稅人可以選擇適用簡易計稅的特定過渡業(yè)務包括哪些?可以選擇按照簡易辦法依照3%征收率計算繳納增值稅:(1)按營改增前簽訂的尚未執(zhí)行完畢的合同提供有形動產租賃服務;(2)以營改增前取得的有形動產為標的物提供經營租賃服務;(3)為營改增前開工的建筑工程老項目提供的建筑服務。【例題?多選題】根據增值稅法律制度的規(guī)定,【解析】CD適用低稅率【例題?多選題】根據營業(yè)稅改征增值稅試點相關規(guī)定

03:00

03:00

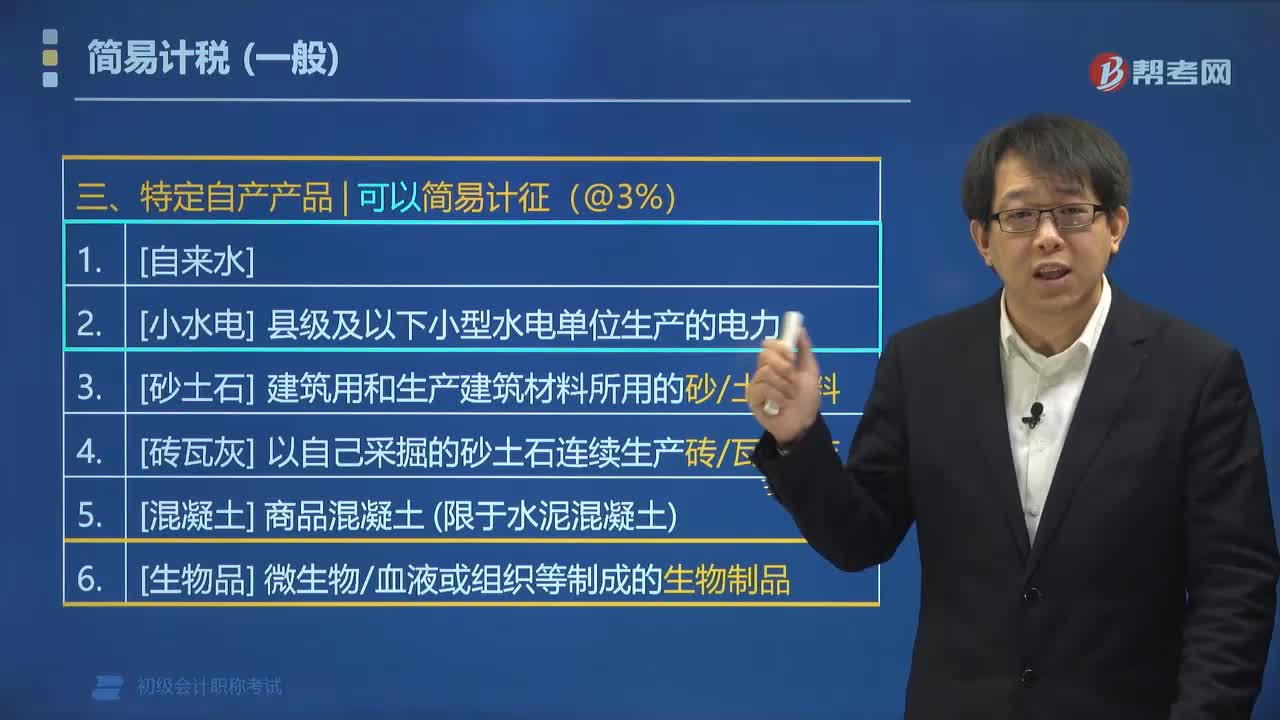

一般納稅人可以選擇適用簡易計稅的特定自產產品包括哪些?:一般納稅人可以選擇適用簡易計稅的特定自產產品包括哪些?可以選擇按照簡易辦法依照3%征收率計算繳納增值稅:4.[磚瓦灰]以自己采掘的砂、土、石料或其他礦物連續(xù)生產的磚、瓦、石灰(不含粘土實心磚、瓦);5.[混凝土]商品混凝土(僅限于以水泥為原料生產的水泥混凝土);【例題?多選題】增值稅一般納稅人銷售自產的下列貨物,可選擇按照簡易辦法依照3%征收率計算繳納增值稅的有( )。

06:48

06:48

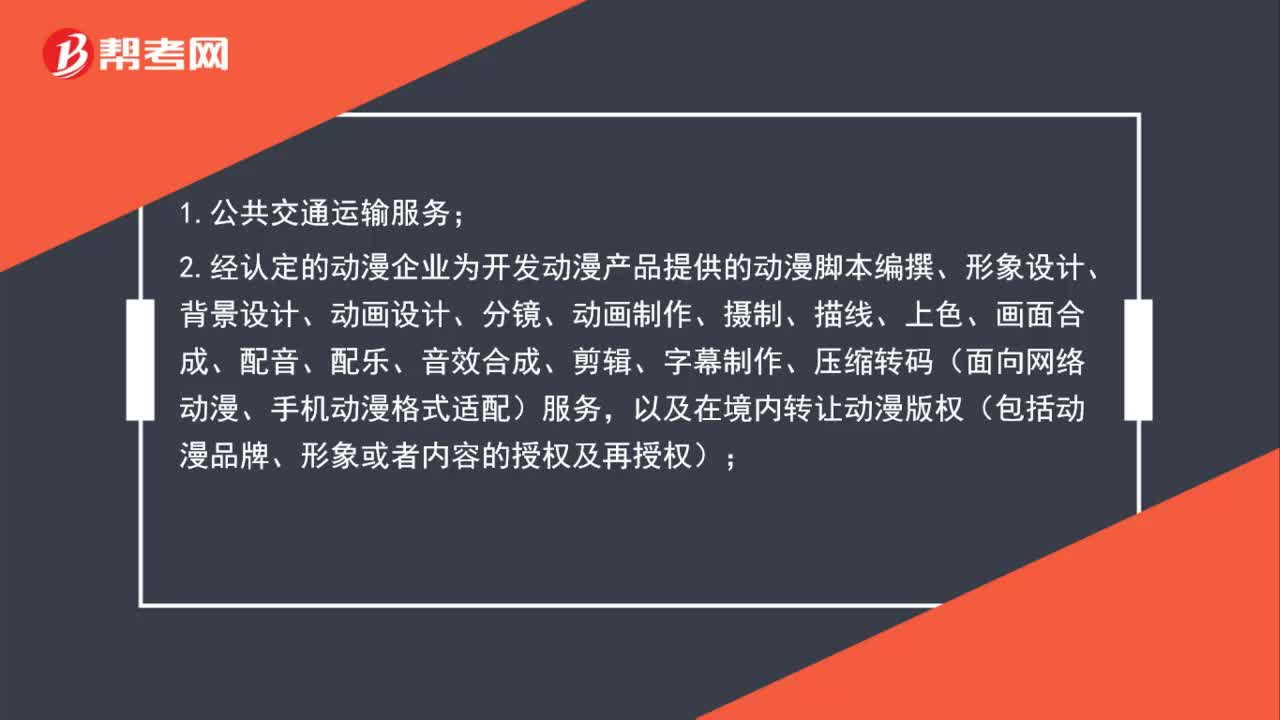

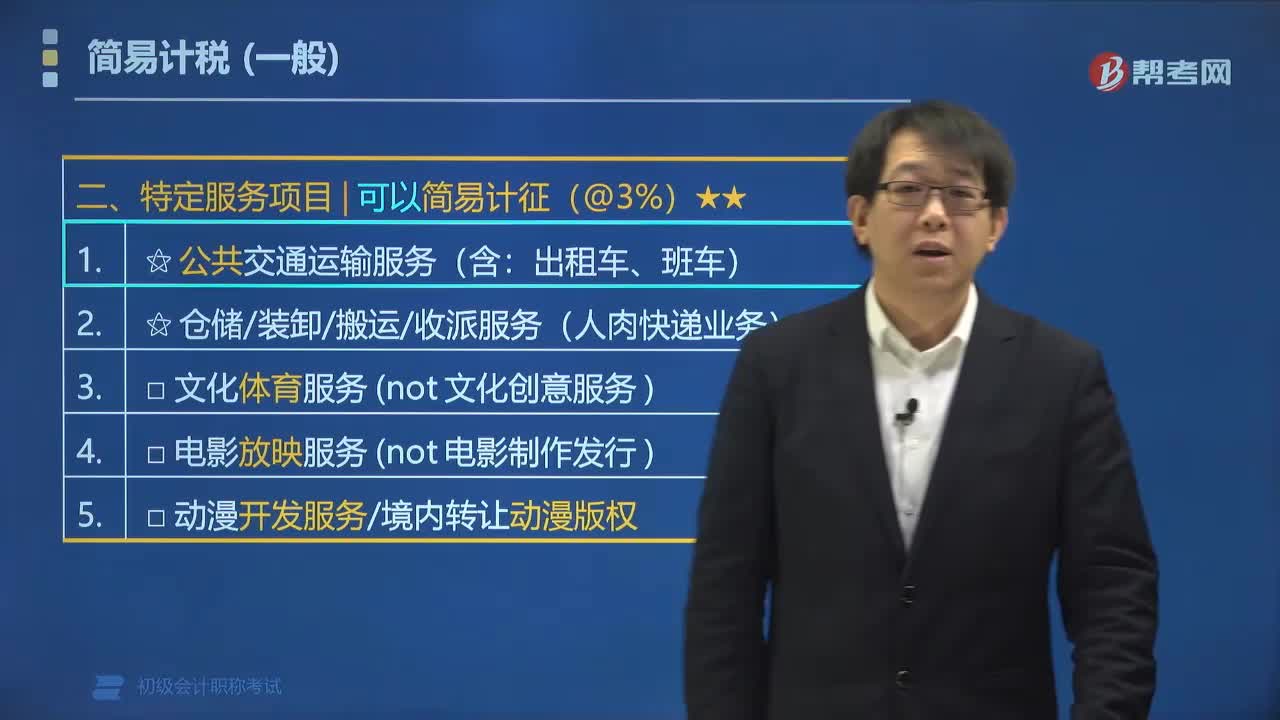

一般納稅人可以選擇適用簡易計稅的特定服務項目包括哪些?:一般納稅人可以選擇適用簡易計稅的特定服務項目包括哪些?可以選擇適用簡易計稅方法計稅(3%)的特定服務項目有:2. 經認定的動漫企業(yè)為開發(fā)動漫產品提供的動漫腳本編撰、形象設計、背景設計、動畫設計、分鏡、動畫制作、攝制、描線、上色、畫面合成、配音、配樂、音效合成、剪輯、字幕制作、壓縮轉碼(面向網絡動漫、手機動漫格式適配)服務,以及在境內轉讓動漫版權(包括動漫品牌、形象或者內容的授權及再授權)。

01:48

01:48

增值稅的計稅方法有哪些?:增值稅的計稅方法有一般計稅方法、簡易計稅方法、扣繳計稅方法。1.一般計稅方法,當期銷項稅額=不含增值稅銷售額×適用稅率=含增值稅銷售額÷(1+適用稅率)×適用稅率:當期應納稅額=不含稅銷售額×征收率=含稅銷售額÷(1+征收率)×征收率應納稅額=組成計稅價格×稅率=(關稅完稅價格+關稅稅額)×稅率應納稅額=組成計稅價格×稅率=(關稅完稅價格+關稅稅額+消費稅稅額)×稅率

03:21

03:21

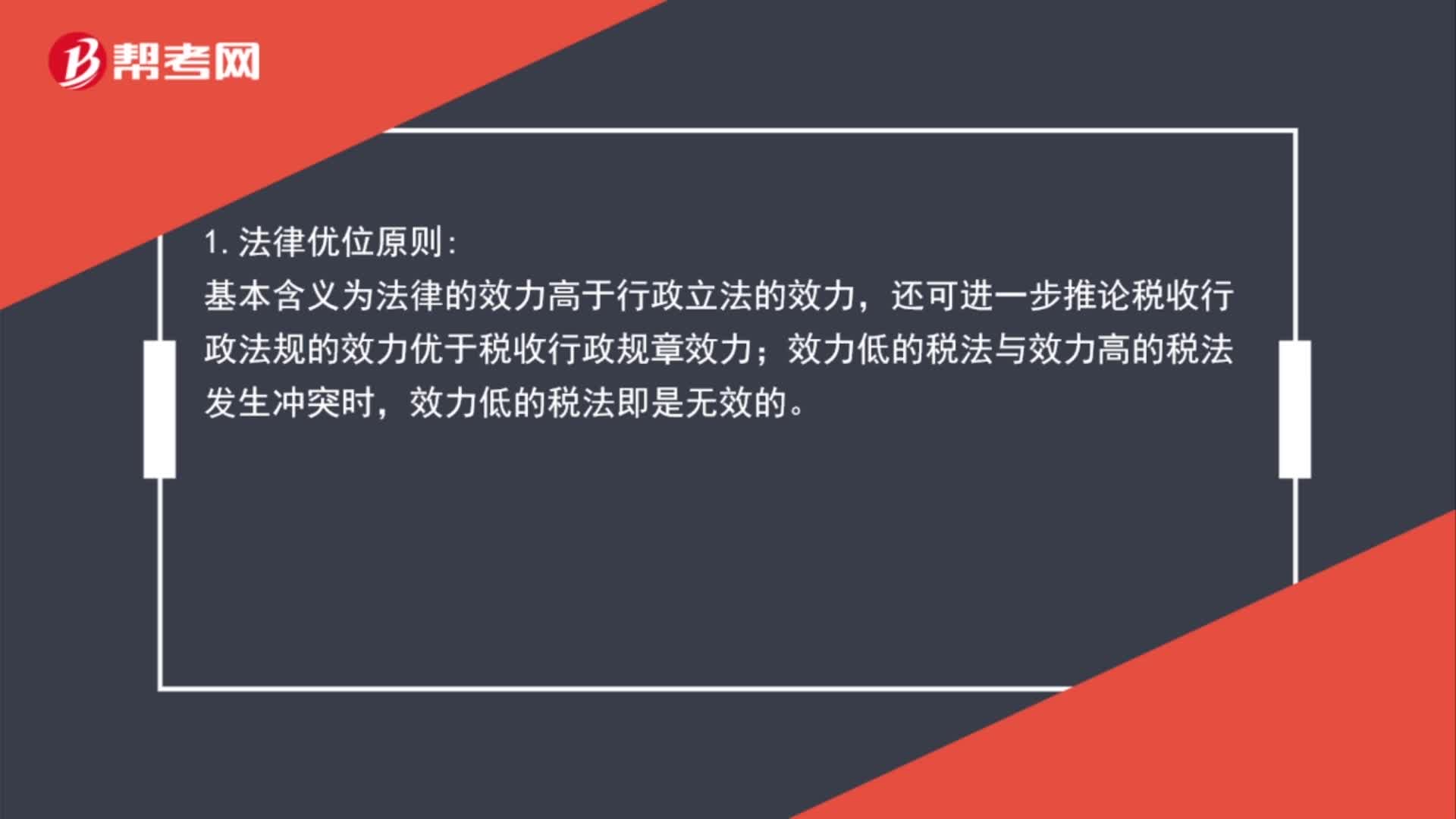

稅法適用原則有哪些?:稅法適用原則有哪些?稅法適用原則是指稅務行政機關和司法機關運用稅收法律規(guī)范解決具體問題所必須遵循的準則。包括法律優(yōu)位原則法律不溯及既往原則,程序優(yōu)于實體原則的總稱。基本含義為法律的效力高于行政立法的效力,還可進一步推論稅收行政法規(guī)的效力優(yōu)于稅收行政規(guī)章效力;3.新法優(yōu)于舊法原則。4.特別法優(yōu)于普通法原則。本原則打破了稅法效力等級的限制,其效力可高于作為普通法的級別比較高的稅法。

00:22

00:22

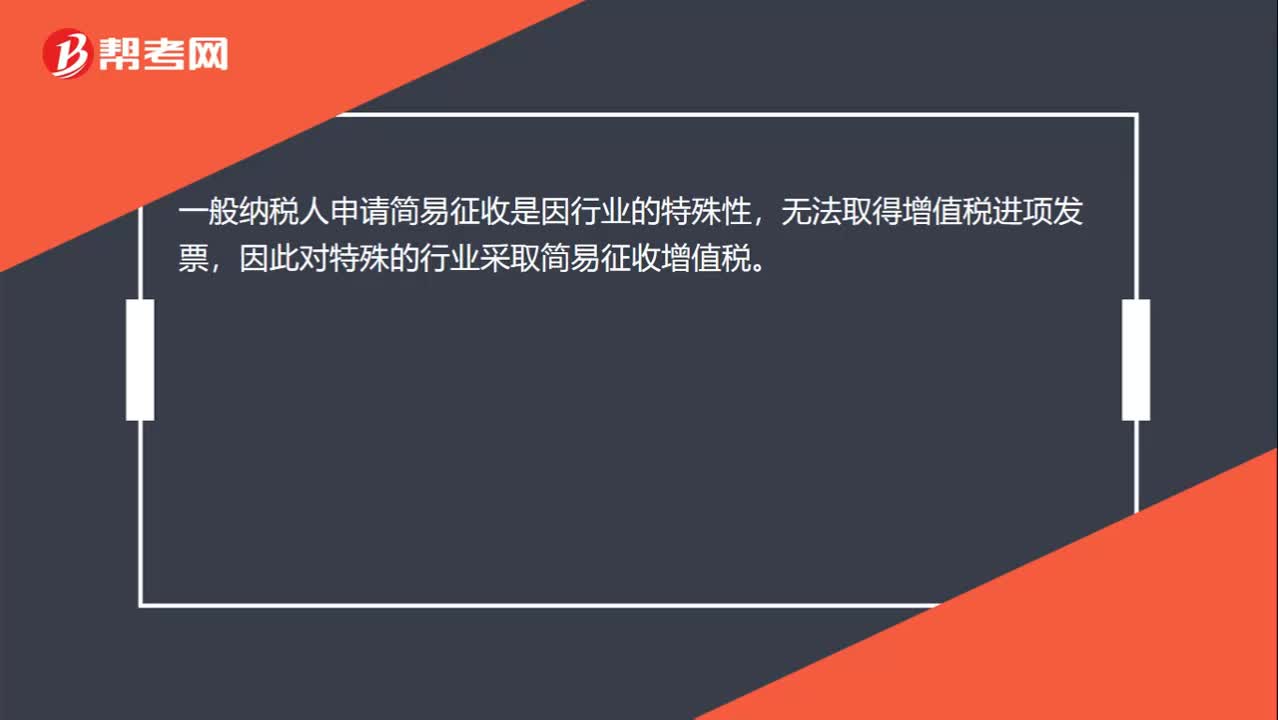

一般納稅人申請簡易征收是什么?:一般納稅人申請簡易征收是什么?一般納稅人申請簡易征收是因行業(yè)的特殊性,無法取得增值稅進項發(fā)票,因此對特殊的行業(yè)采取簡易征收增值稅。

00:20

00:20

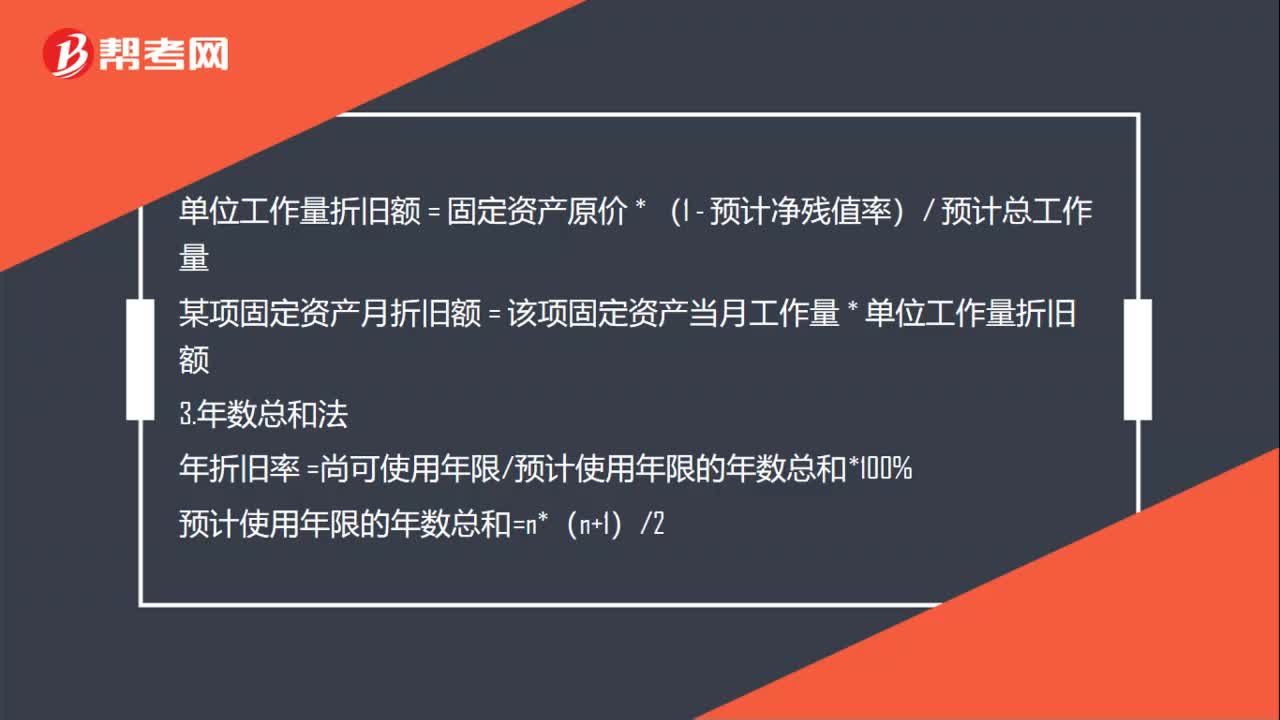

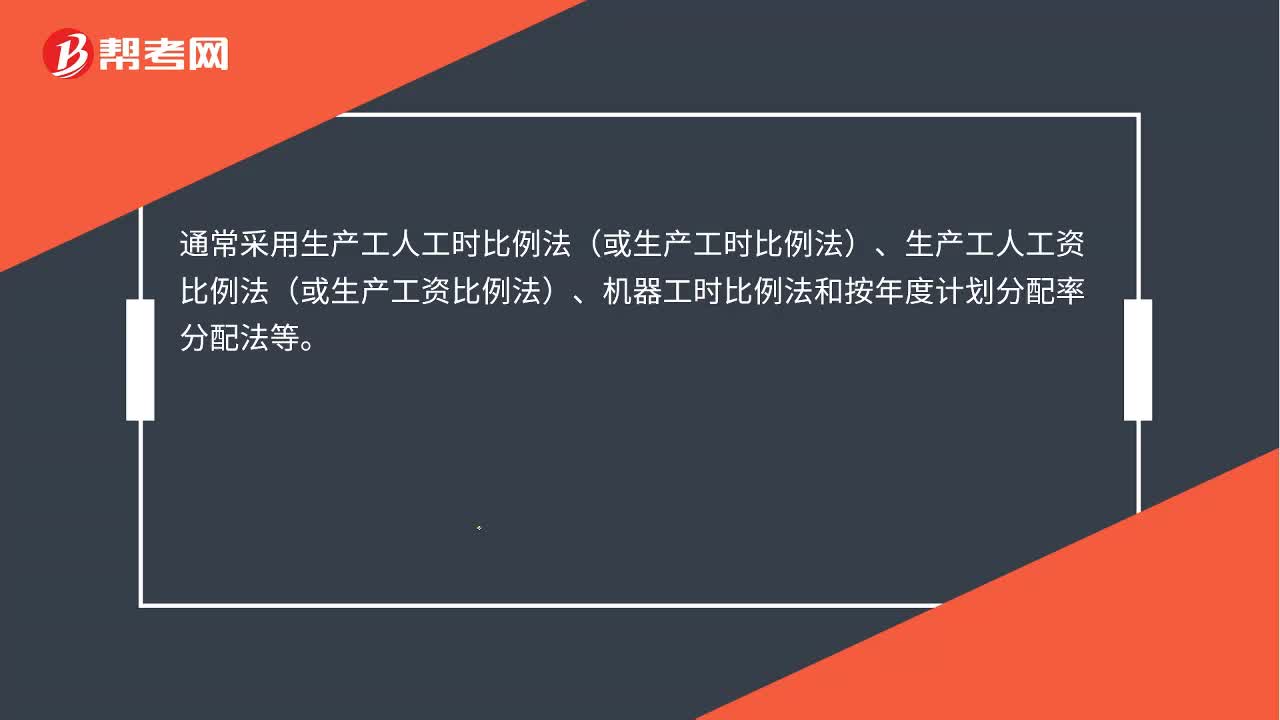

制造費用分配方法有哪些?:通常采用生產工人工時比例法(或生產工時比例法)、生產工人工資比例法(或生產工資比例法)、機器工時比例法和按年度計劃分配率分配法等。

01:33

01:33

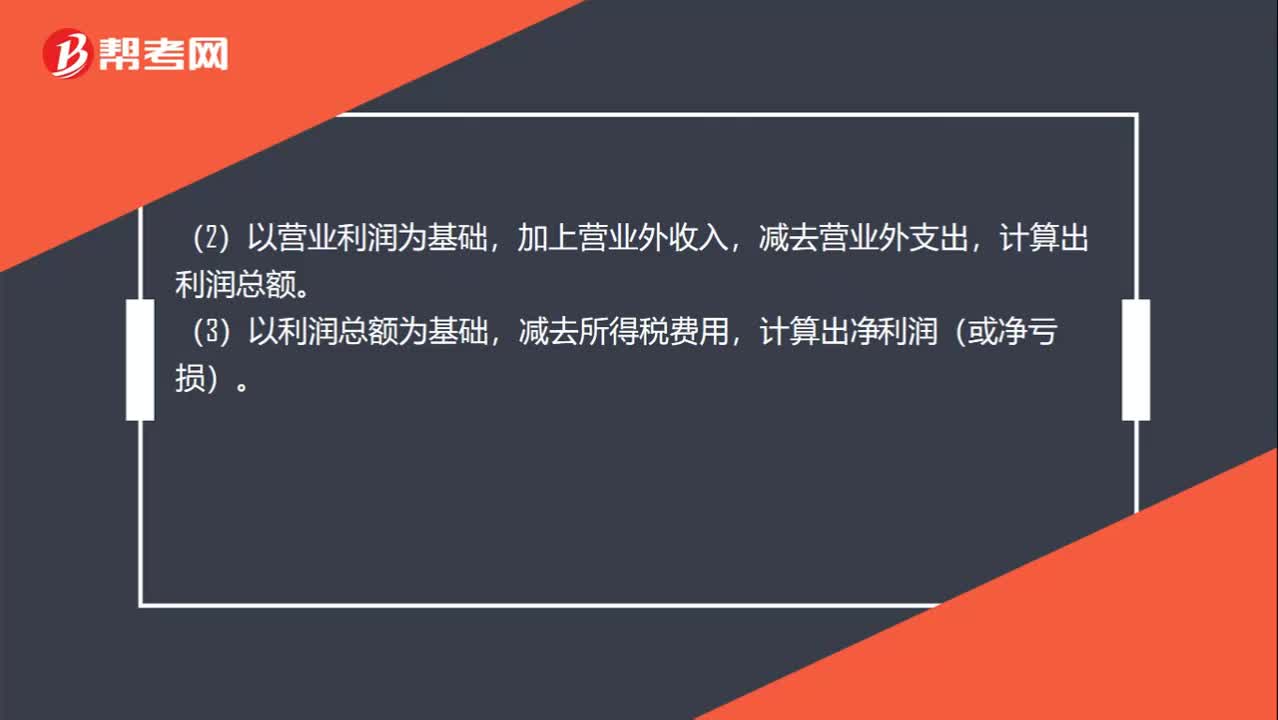

利潤表的編制方法有哪些?:(1)以營業(yè)收入為基礎,減去營業(yè)成本、營業(yè)稅金及附加、銷售費用、管理費用、財務費用、資產減值損失,加上公允價值變動收益(減去公允價值變動損失)和投資收益(減去投資損失),計算出營業(yè)利潤。(2)以營業(yè)利潤為基礎,減去營業(yè)外支出,計算出利潤總額。(3)以利潤總額為基礎,計算出凈利潤(或凈虧損)。(4)以凈利潤(或虧損)為基礎,計算每股收益。(5)以凈利潤(或虧損)和其他綜合收益為基礎。

00:57

00:57

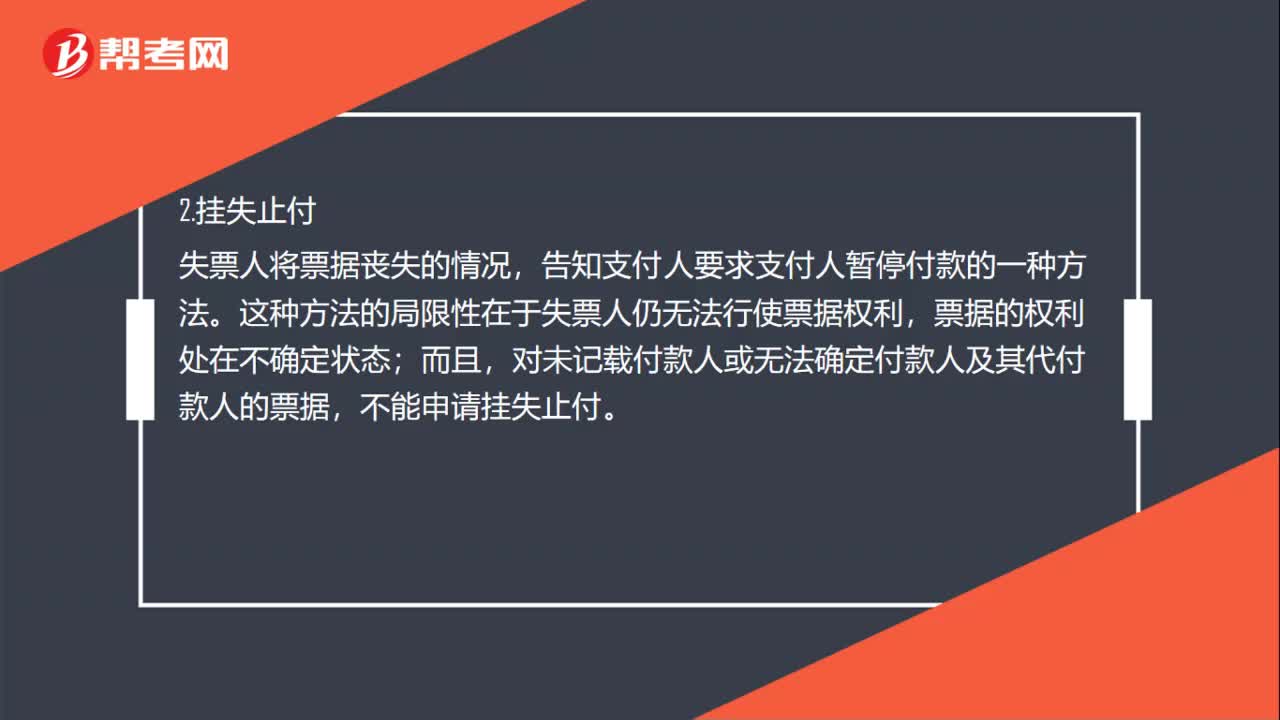

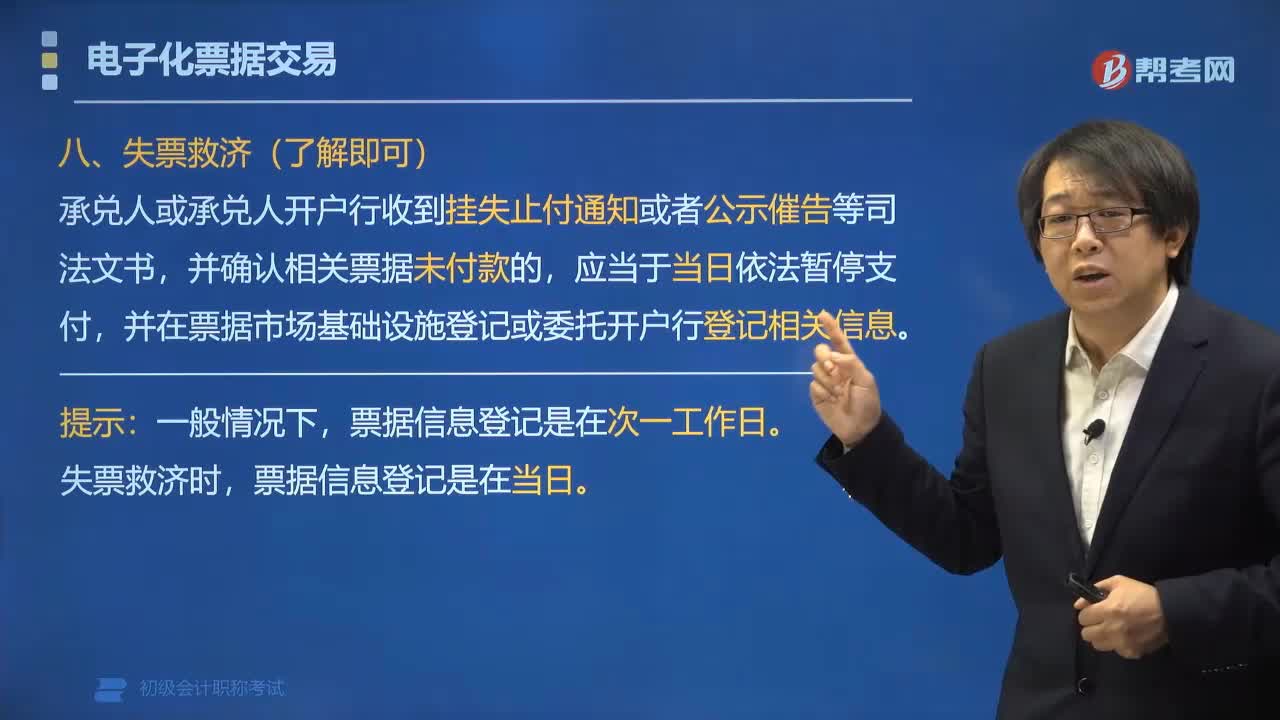

失票救濟的方法有哪些?:票據喪失后可以采取“掛失止付、公示催告、普通訴訟”三種形式進行補救。承兌人或承兌人開戶行收到掛失止付通知或者公示催告等司法文書,并確認相關票據未付款的,應當于當日依法暫停支付,并在票據市場基礎設施登記或委托開戶行登記相關信息。票據信息登記是在次一工作日。票據信息登記是在當日。下面是針對初級會計考試的知識點舉出的例題,【例題?單選題】下列方法中,我國票據法未予認可的失票救濟方法是( )。

00:44

00:44

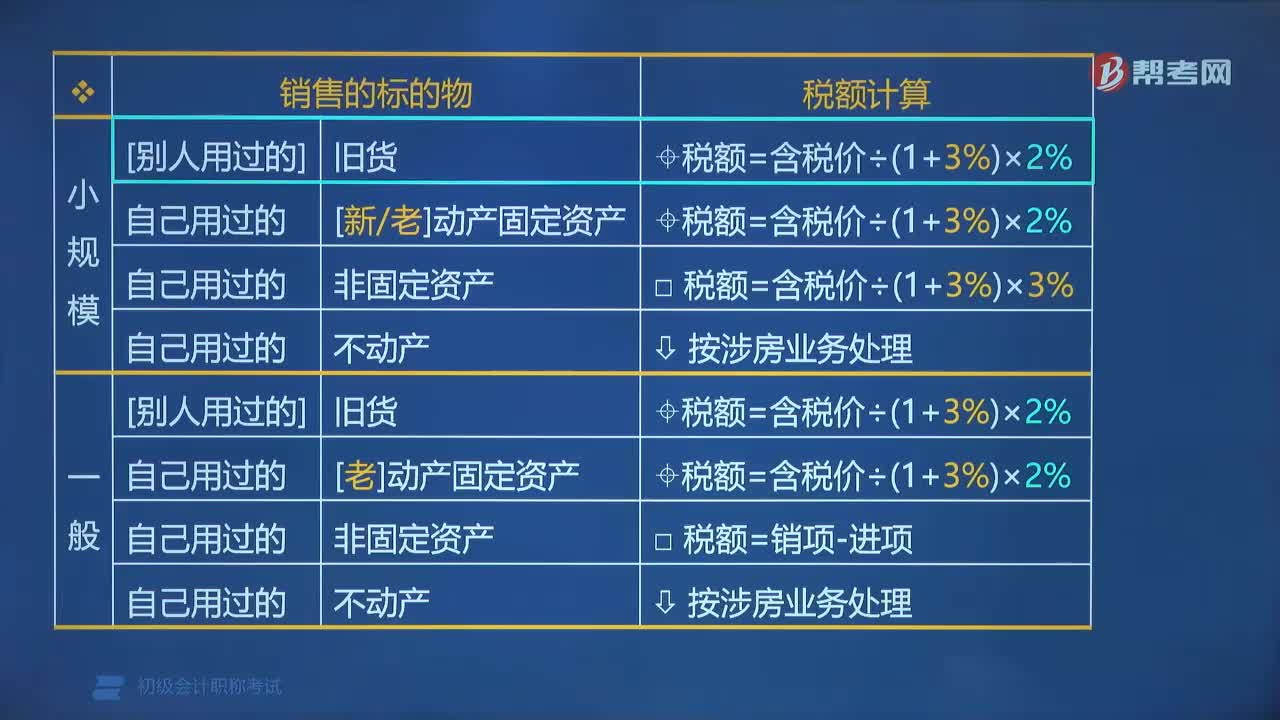

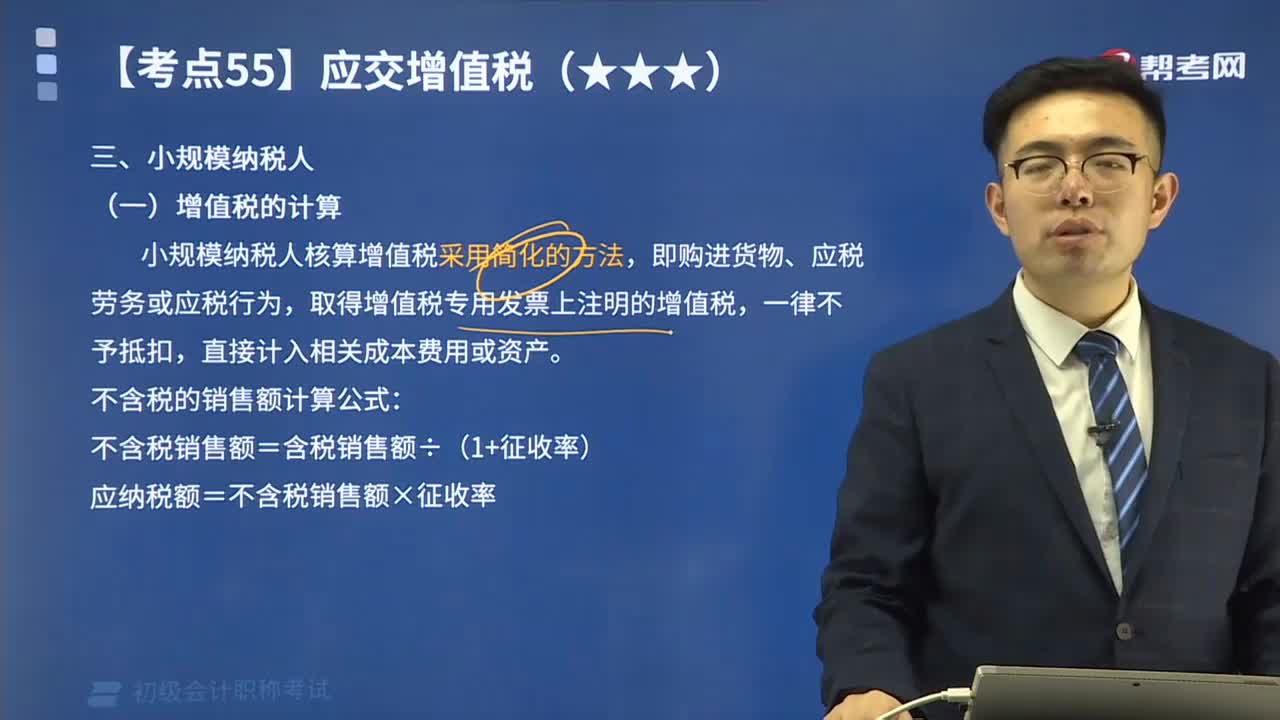

小規(guī)模納稅人增值稅的計算方法是什么?:小規(guī)模納稅人增值稅的計算方法是什么?小規(guī)模納稅人核算增值稅采用簡化的方法,取得增值稅專用發(fā)票上注明的增值稅,應納稅額=不含稅銷售額×征收率,【例題】某納稅人為增值稅小規(guī)模納稅人;自行開具增值稅普通發(fā)票價稅合計5.15萬元,到稅務機關代開增值稅專用發(fā)票上注明的不含額10萬元,代開增值稅專用發(fā)票不含稅收入=10萬元;稅控器具開具普通發(fā)票不含稅收入=5.15(1+3%)=5萬元;

07:56

07:56

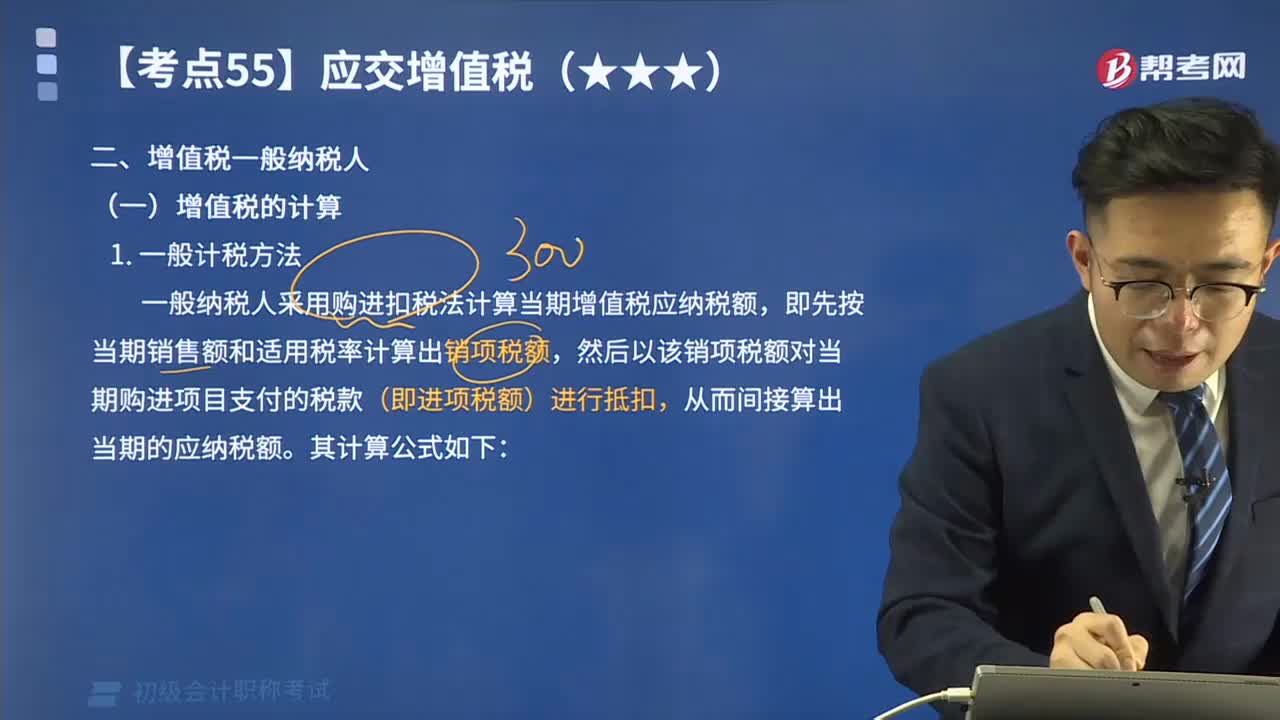

一起來看看一般納稅人的增值稅有哪些計算方法?:增值稅是以商品(含應稅勞務、應稅服務)在流轉過程中產生的增值額作為計稅依據而征收的一種流轉稅。在我國境內銷售貨物、加工修理修配勞務、服務、無形資產和不動產以及進口貨物的企業(yè)、單位和個人為增值稅的納稅人。應交增值稅是指一般納稅人和小規(guī)模納稅人銷售貨物或者提供加工、修理修配勞務活動本期應交納的增值稅。一般納稅人采用購進扣稅法計算當期增值稅應納稅額。

01:35

01:35

會計基礎有哪些核算方法?:會計基礎的核算方法。

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日