下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:13

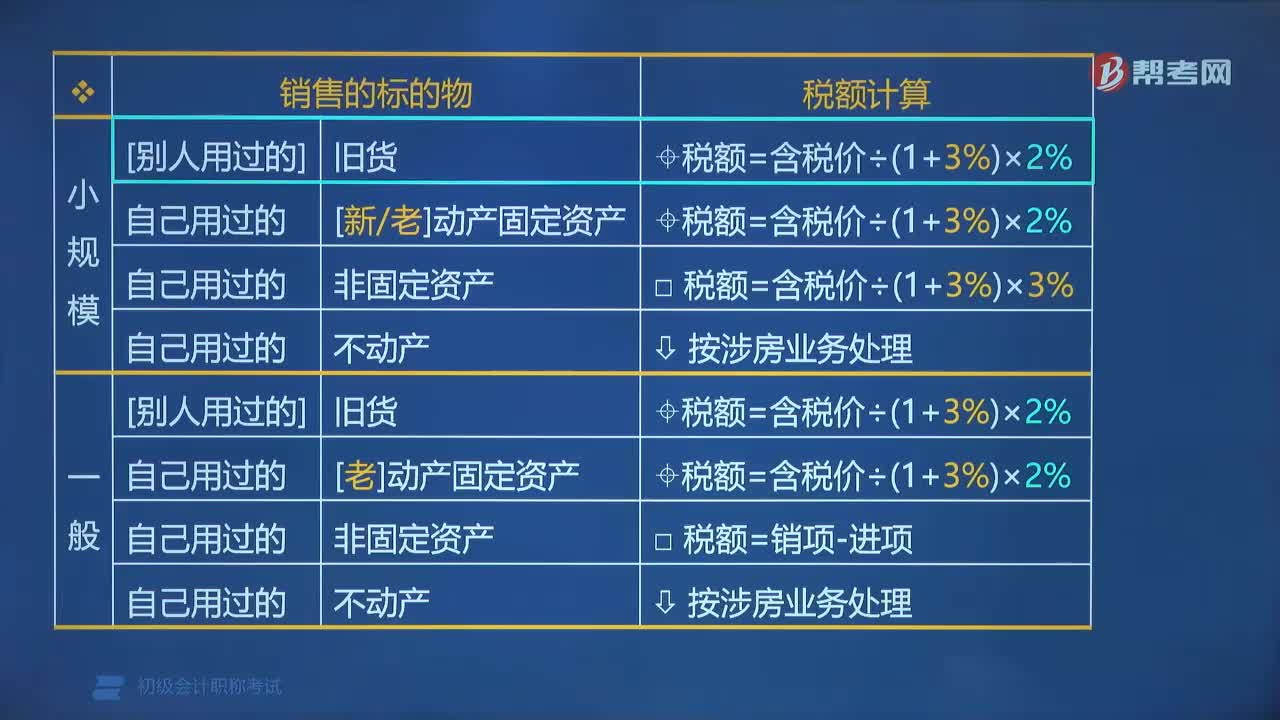

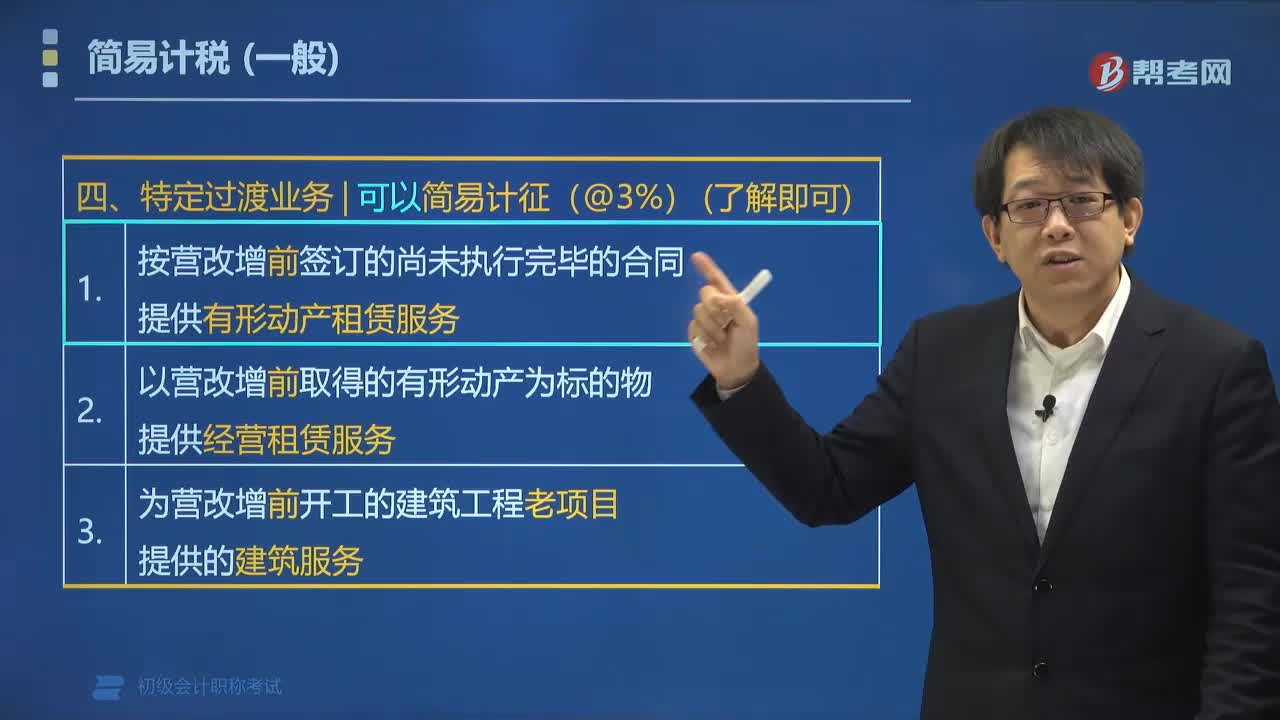

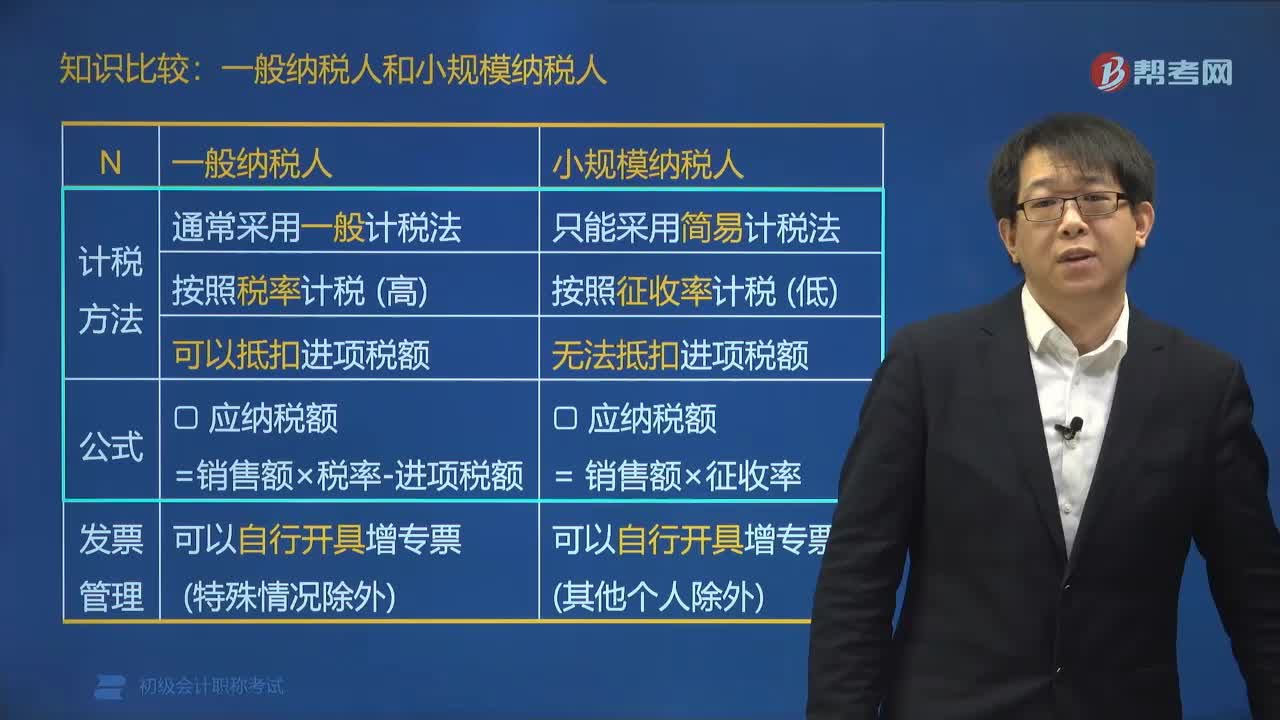

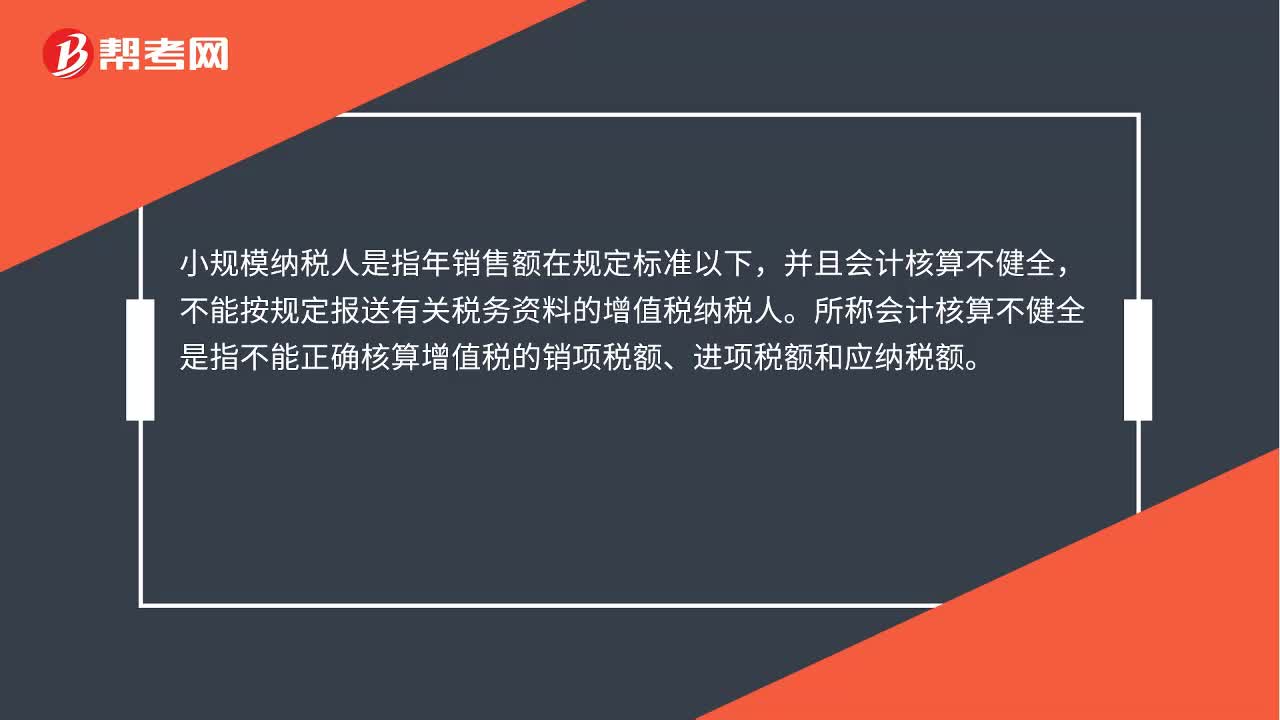

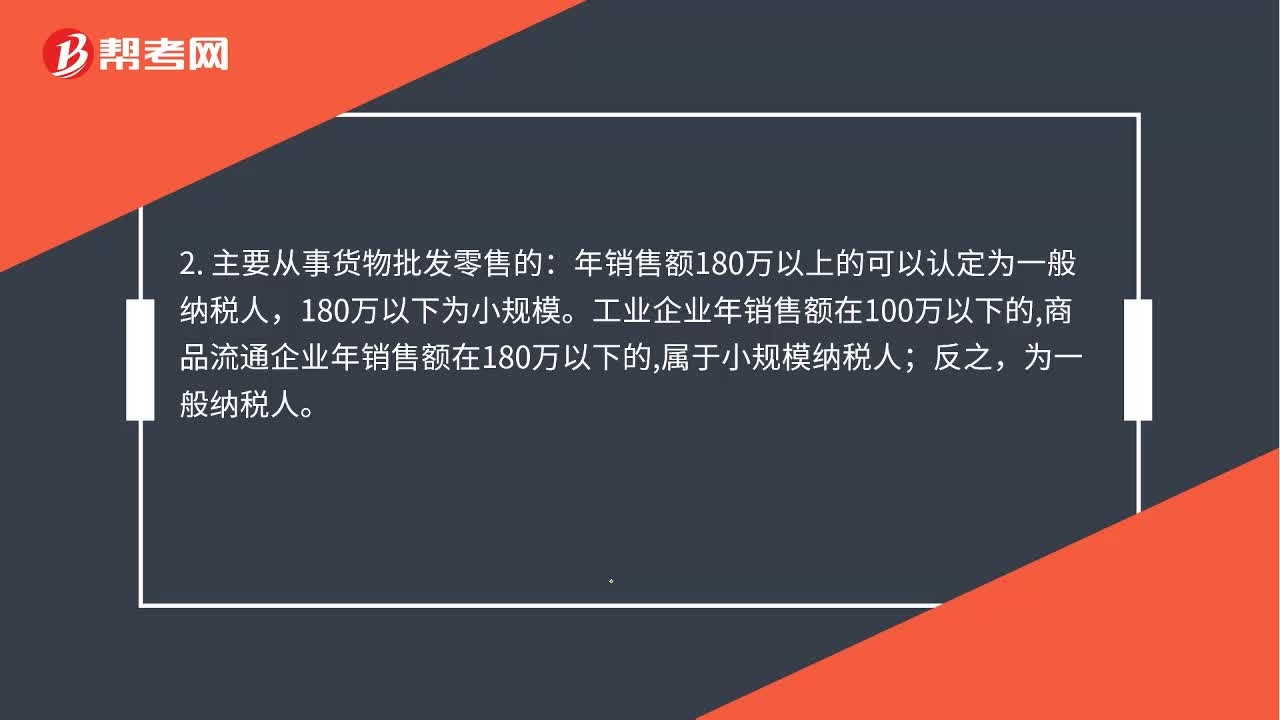

03:13小規(guī)模納稅人和一般納稅人的區(qū)別是什么?:小規(guī)模納稅人與一般納稅人的區(qū)別:年銷售額180萬以上的可以認定為一般納稅人。屬于小規(guī)模納稅人,為一般納稅人,如果對方開具增值稅發(fā)票:1. 一般納稅人處理為:應(yīng)交稅金-應(yīng)交增值稅進項稅額。小規(guī)模納稅人不能抵扣進項稅;應(yīng)交稅金--應(yīng)交增值稅(銷項稅額),銷售貨物或提供應(yīng)稅勞務(wù)可以開具增值稅專用發(fā)票購進貨物或應(yīng)稅勞務(wù)可以作為當(dāng)期進項稅抵扣購進貨物或應(yīng)稅勞務(wù)即使取得了增值稅專用發(fā)票也不能抵扣

01:20

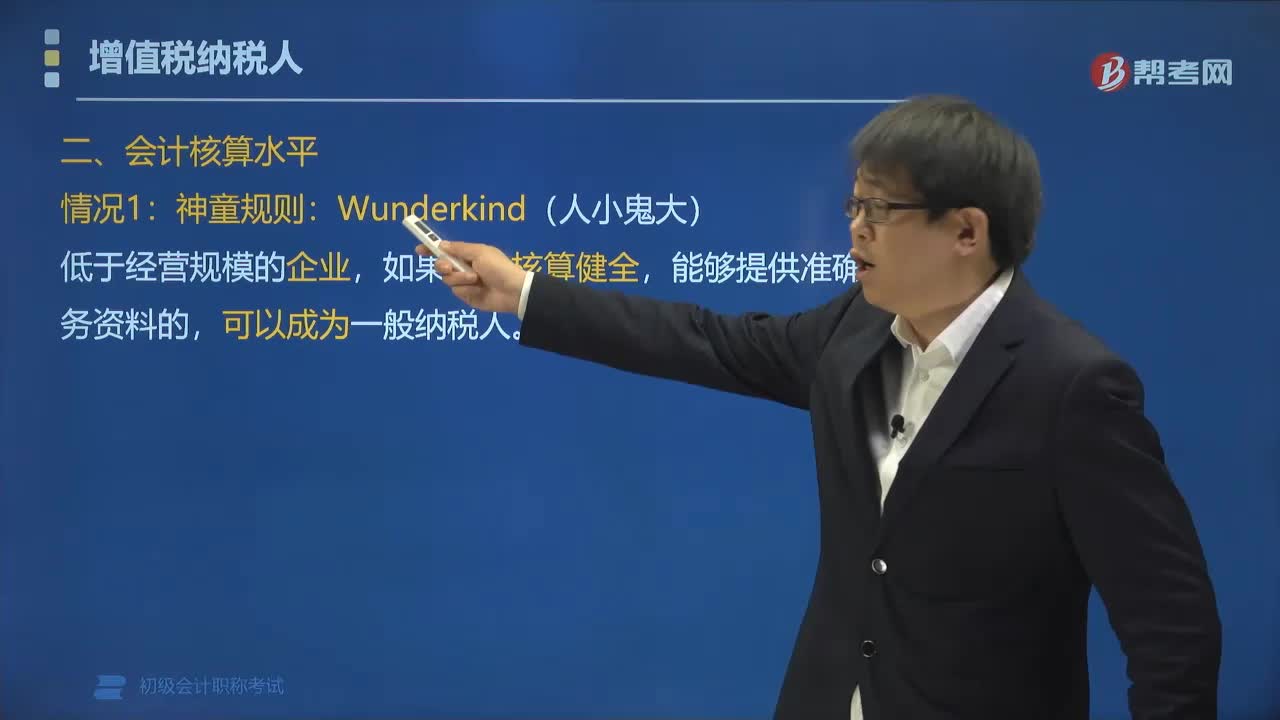

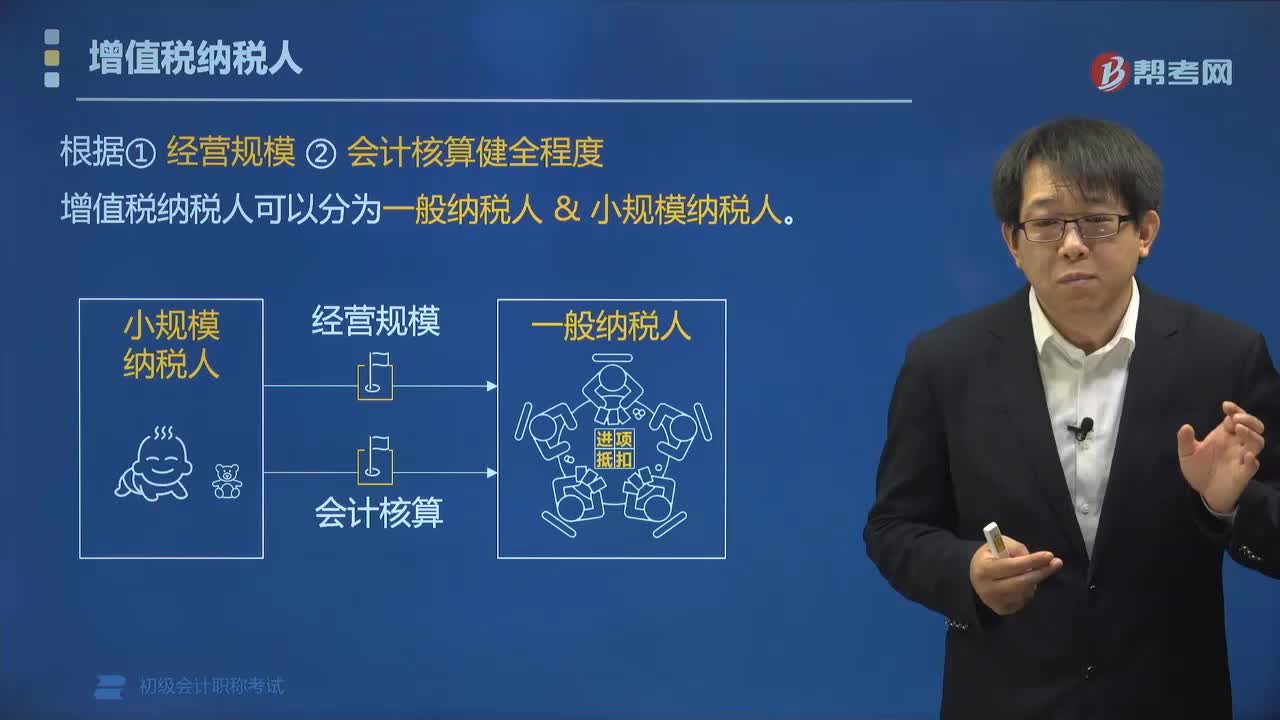

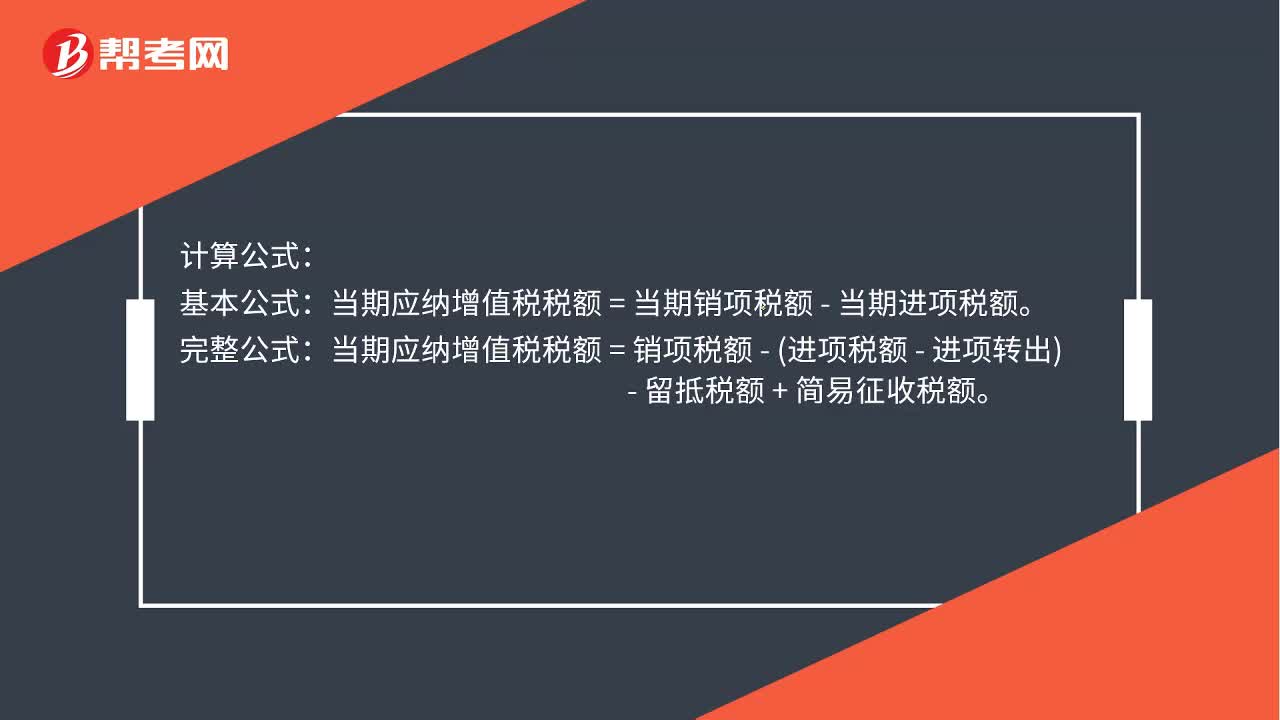

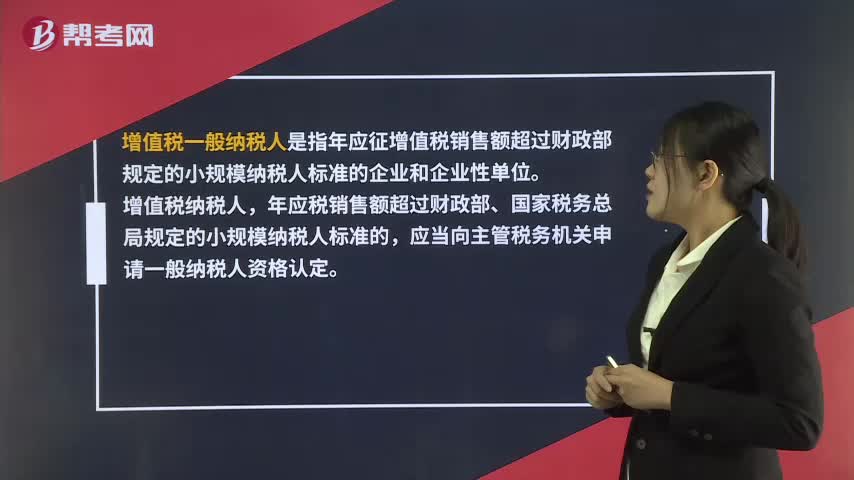

01:20什么是一般納稅人?:什么是一般納稅人?一般納稅人是指年應(yīng)征增值稅銷售額超過財政部規(guī)定的小規(guī)模納稅人標準的企業(yè)和企業(yè)性單位。增值稅納稅人,年應(yīng)稅銷售額超過財政部、國家稅務(wù)總局規(guī)定的小規(guī)模納稅人標準的,應(yīng)當(dāng)向主管稅務(wù)機關(guān)申請一般納稅人資格認定。當(dāng)期應(yīng)納增值稅稅額=當(dāng)期銷項稅額-當(dāng)期進項稅額。當(dāng)期應(yīng)納增值稅稅額=銷項稅額-(進項稅額-進項轉(zhuǎn)出)-留抵稅額+簡易征收稅額。銷項稅額的計算:銷項稅額=銷售額(不含稅價)×稅率。

00:23

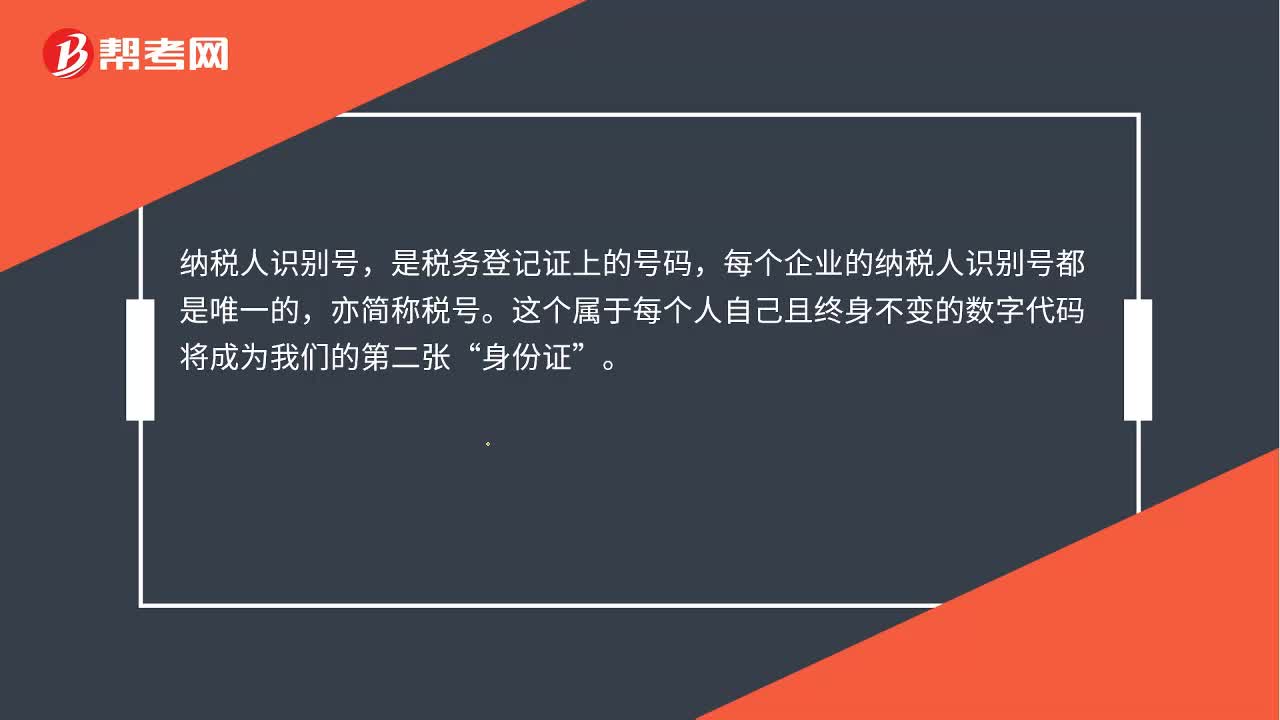

00:23納稅人識別號是什么?:納稅人識別號是什么?納稅人識別號,是稅務(wù)登記證上的號碼,每個企業(yè)的納稅人識別號都是唯一的,亦簡稱稅號。這個屬于每個人自己且終身不變的數(shù)字代碼將成為我們的第二張“身份證”

00:21

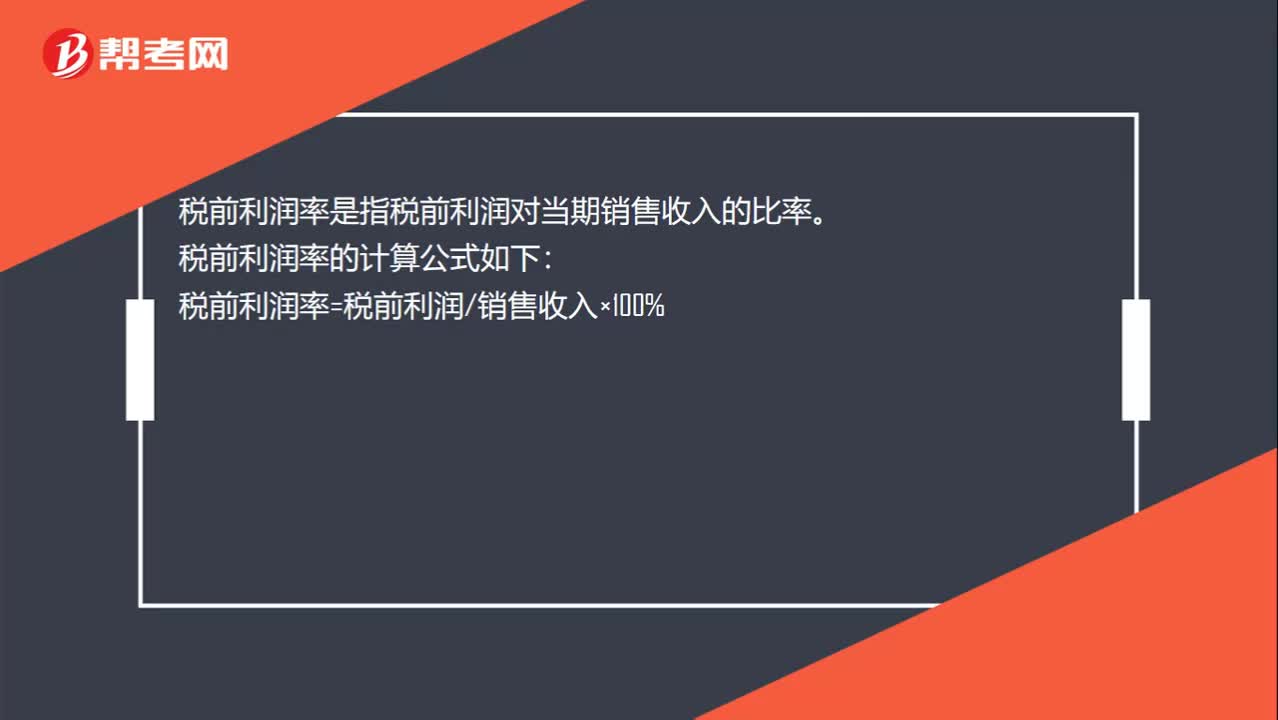

00:21所得稅費計算公式是什么?:所得稅費計算公式是什么?所得稅費用=當(dāng)期所得稅+遞延所得稅費用(-遞延所得稅收益),當(dāng)期所得稅就是當(dāng)期應(yīng)交所得稅,即:應(yīng)納稅所得額×所得稅稅率。

00:33

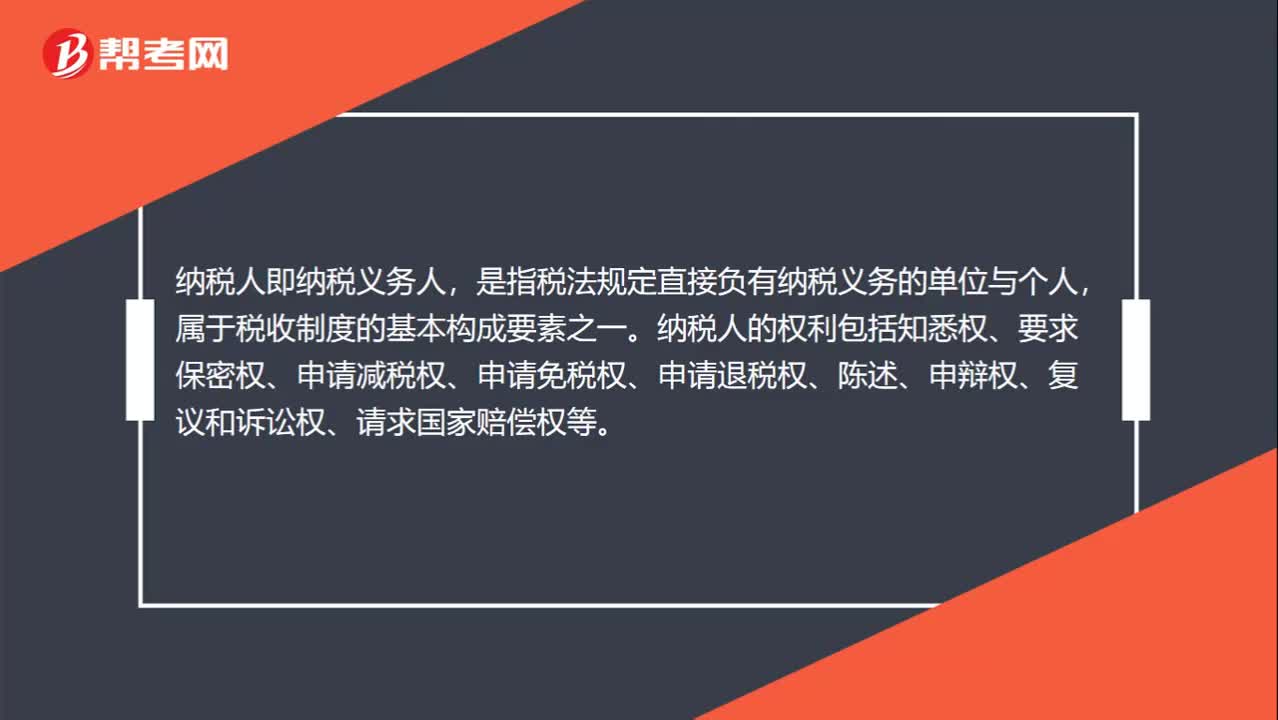

00:33什么是納稅人?:什么是納稅人?納稅人即納稅義務(wù)人,是指稅法規(guī)定直接負有納稅義務(wù)的單位與個人,屬于稅收制度的基本構(gòu)成要素之一。納稅人的權(quán)利包括知悉權(quán)、要求保密權(quán)、申請減稅權(quán)、申請免稅權(quán)、申請退稅權(quán)、陳述、申辯權(quán)、復(fù)議和訴訟權(quán)、請求國家賠償權(quán)等。

00:26

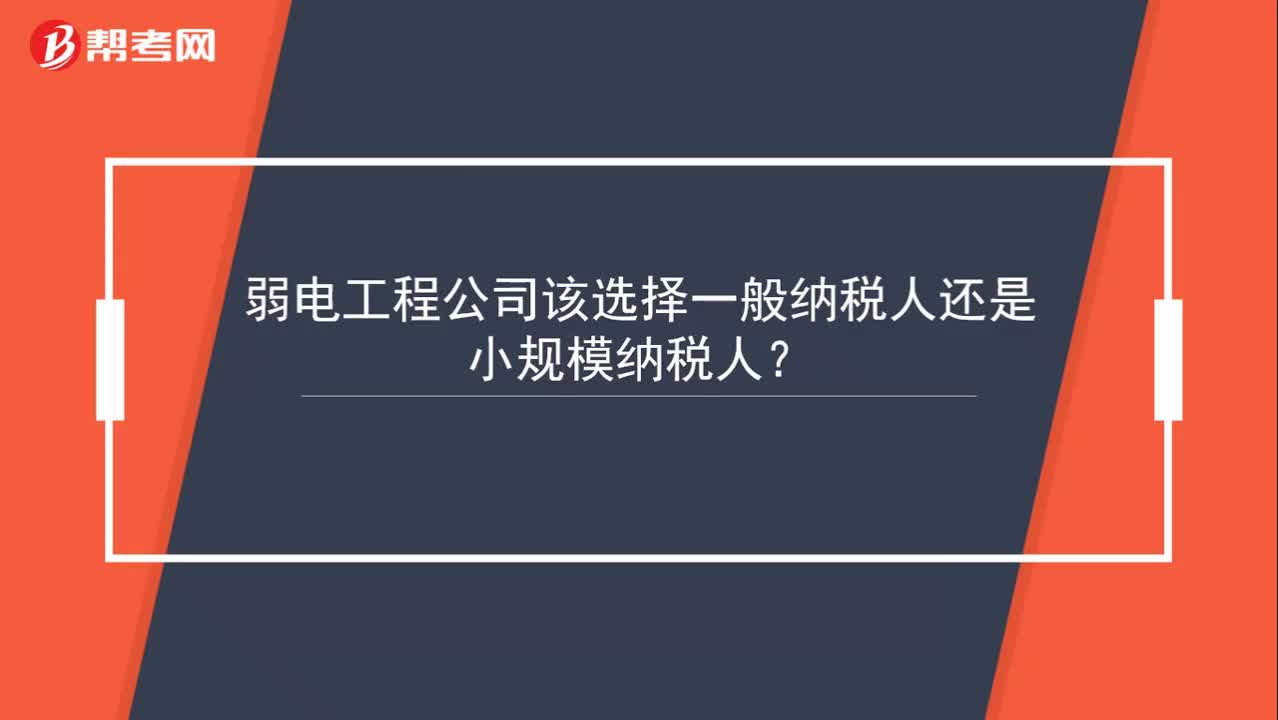

00:26弱電工程公司該選擇一般納稅人還是小規(guī)模納稅人?:弱電工程公司該選擇一般納稅人還是小規(guī)模納稅人?如果公司屬于項目承接方,能夠取得進項發(fā)票比較多,可以選擇一般納稅人。

01:04

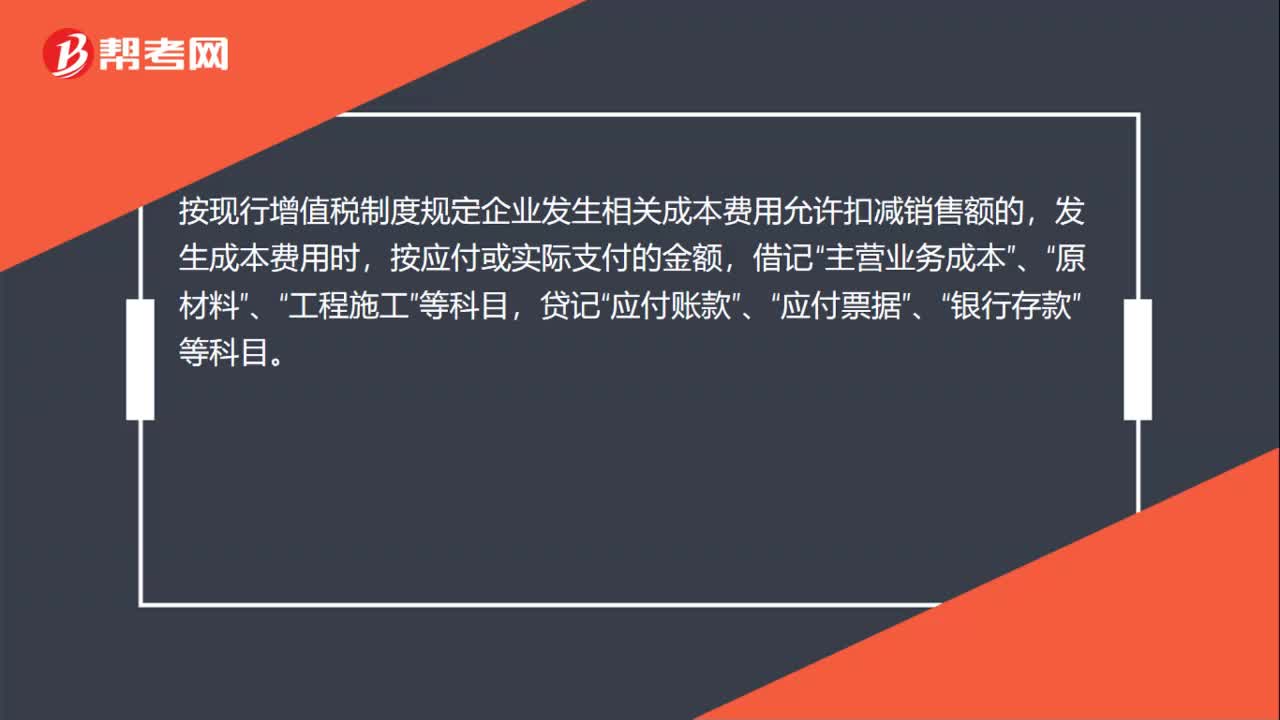

01:04小規(guī)模納稅人繳納增值稅怎么做賬務(wù)處理?:小規(guī)模納稅人繳納增值稅怎么做賬務(wù)處理?小規(guī)模納稅企業(yè)通過“科目核算,不允許抵扣進項稅額。按現(xiàn)行增值稅制度規(guī)定企業(yè)發(fā)生相關(guān)成本費用允許扣減銷售額的,發(fā)生成本費用時,按應(yīng)付或?qū)嶋H支付的金額,借記“貸記“應(yīng)付賬款”應(yīng)付票據(jù)”銀行存款”待取得合規(guī)增值稅扣稅憑證且納稅義務(wù)發(fā)生時,按照允許抵扣的稅額,借記“應(yīng)交稅費—應(yīng)交增值稅”科目,貸記“主營業(yè)務(wù)成本”原材料”、“工程施工”等科目。

02:40

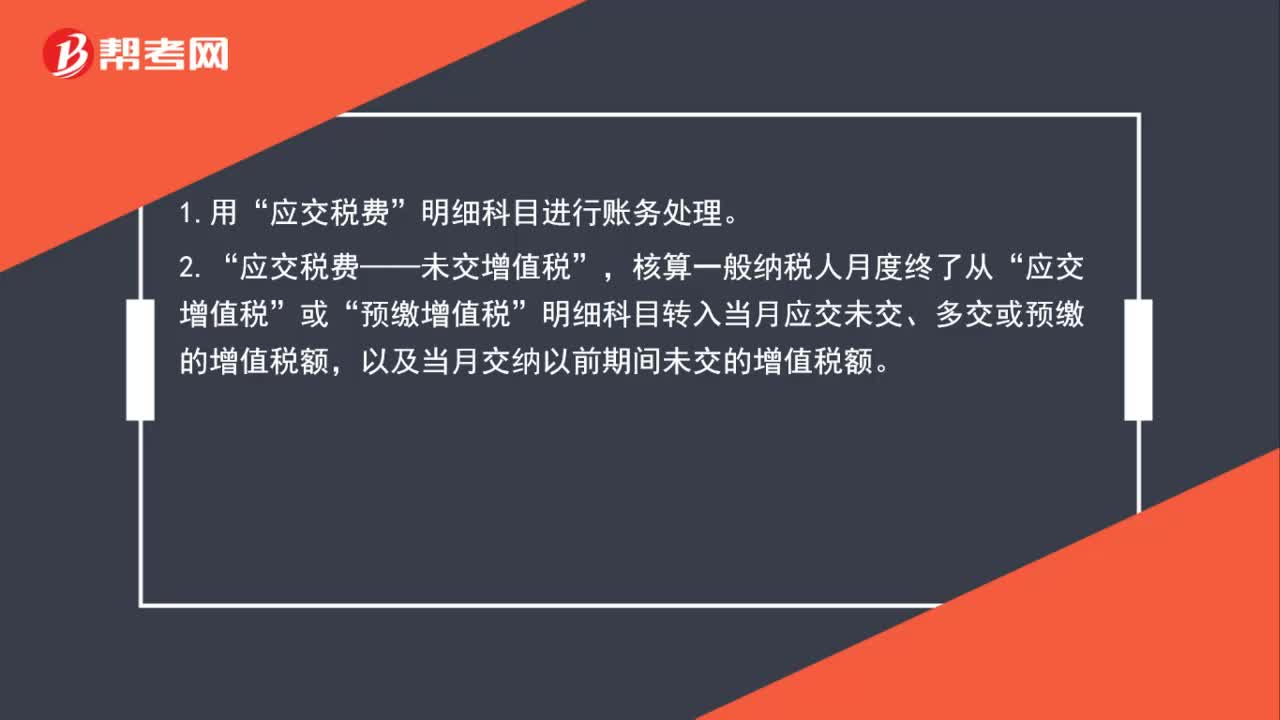

02:40一般納稅人的賬務(wù)處理怎么做?:應(yīng)交稅費——未交增值稅”預(yù)繳增值稅“明細科目轉(zhuǎn)入當(dāng)月應(yīng)交未交、多交或預(yù)繳的增值稅額”應(yīng)交稅費——預(yù)繳增值稅“按現(xiàn)行增值稅制度規(guī)定應(yīng)預(yù)繳的增值稅額,應(yīng)交稅費——待抵扣進項稅額。核算一般納稅人已取得增值稅扣稅憑證并經(jīng)稅務(wù)機關(guān)認證“按照現(xiàn)行增值稅制度規(guī)定準予以后期間從銷項稅額中抵扣的進項稅額”應(yīng)交稅費——待認證進項稅額。

00:39

00:39增值稅一般納稅人是什么?:增值稅一般納稅人是指年應(yīng)征增值稅銷售額超過財政部規(guī)定的小規(guī)模納稅人標準的企業(yè)和企業(yè)性單位。增值稅納稅人,年應(yīng)稅銷售額超過財政部、國家稅務(wù)總局規(guī)定的小規(guī)模納稅人標準的,應(yīng)當(dāng)向主管稅務(wù)機關(guān)申請一般納稅人資格認定。

01:44

01:44小規(guī)模納稅人的賬務(wù)處理方法是什么?:在于小規(guī)模企業(yè)購進貨物或者服務(wù)時取得的發(fā)票不能抵減其銷售時應(yīng)繳的銷項稅金。小規(guī)模企業(yè)在日常核算中,嚴格掌控采購與銷售兩個環(huán)節(jié)的發(fā)票,小規(guī)模納稅人的賬務(wù)處理方法”原材料(庫存商品):要通過生產(chǎn)成本和制造費用等賬戶核算:應(yīng)付工資、原材料、制造費用等:要進行完工產(chǎn)品的結(jié)轉(zhuǎn):生產(chǎn)成本(或庫存商品):銀行借款(或應(yīng)收賬款等),應(yīng)交稅金—增值稅:結(jié)轉(zhuǎn)銷售成本,【例題】某企業(yè)為增值稅小規(guī)模納稅人。

00:44

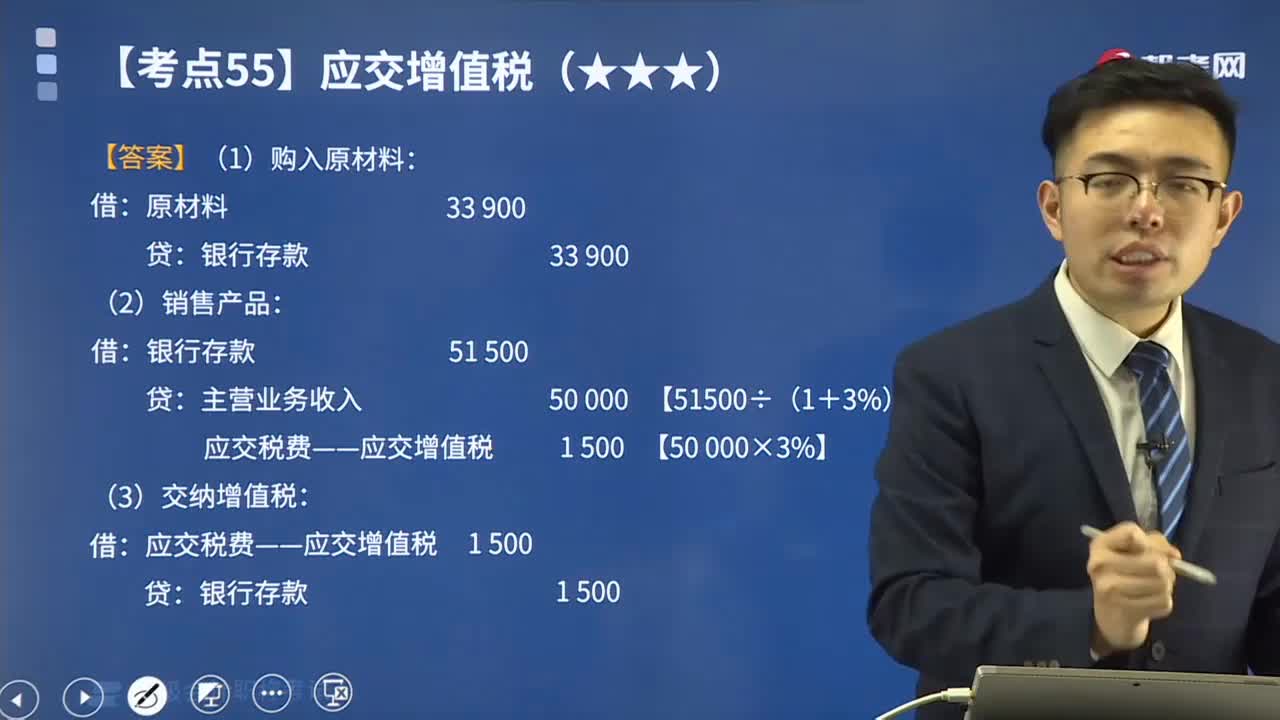

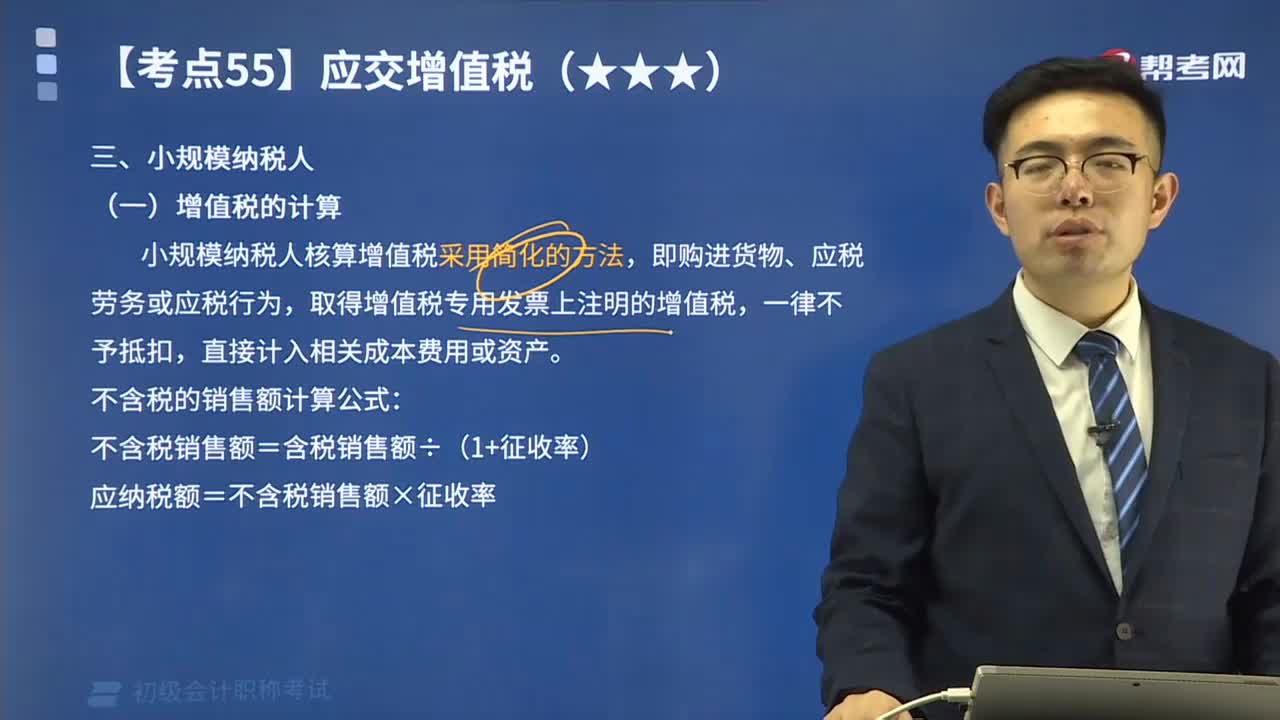

00:44小規(guī)模納稅人增值稅的計算方法是什么?:小規(guī)模納稅人增值稅的計算方法是什么?小規(guī)模納稅人核算增值稅采用簡化的方法,取得增值稅專用發(fā)票上注明的增值稅,應(yīng)納稅額=不含稅銷售額×征收率,【例題】某納稅人為增值稅小規(guī)模納稅人;自行開具增值稅普通發(fā)票價稅合計5.15萬元,到稅務(wù)機關(guān)代開增值稅專用發(fā)票上注明的不含額10萬元,代開增值稅專用發(fā)票不含稅收入=10萬元;稅控器具開具普通發(fā)票不含稅收入=5.15(1+3%)=5萬元;

04:25

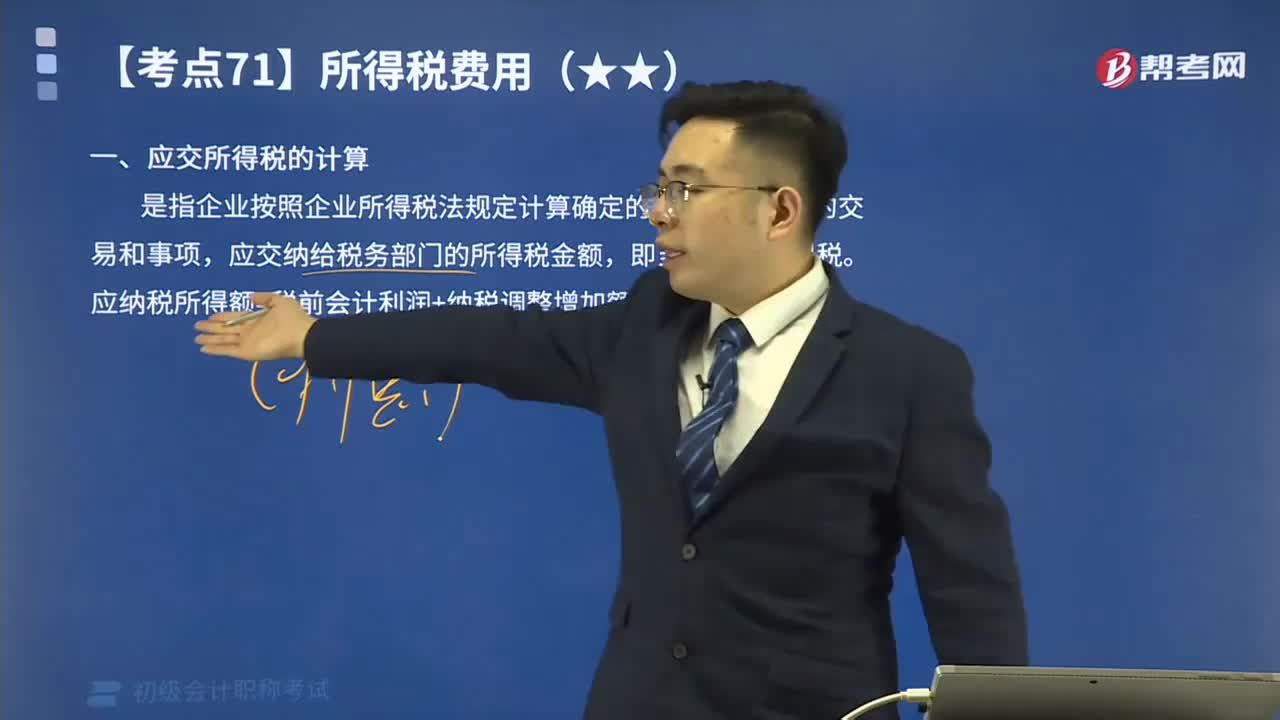

04:25應(yīng)交所得稅的計算的公式是什么?:應(yīng)交所得稅是指企業(yè)按照國家稅法規(guī)定,(一)應(yīng)交所得稅的計算,應(yīng)交納給稅務(wù)部門的所得稅金額。應(yīng)納稅所得額=稅前會計利潤+納稅調(diào)整增加額-納稅調(diào)整減少額”應(yīng)交所得稅=應(yīng)納稅所得額×所得稅稅率“(二)應(yīng)交所得稅的核算”應(yīng)交所得稅:核算企業(yè)交納的企業(yè)所得稅。應(yīng)交所得稅的計算公式為,應(yīng)交所得稅額=應(yīng)納稅所得額×適用稅率-減免稅額-允許抵免的稅額“準確計算應(yīng)納稅所得額是正確計算應(yīng)交所得稅的前提。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日