下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:34

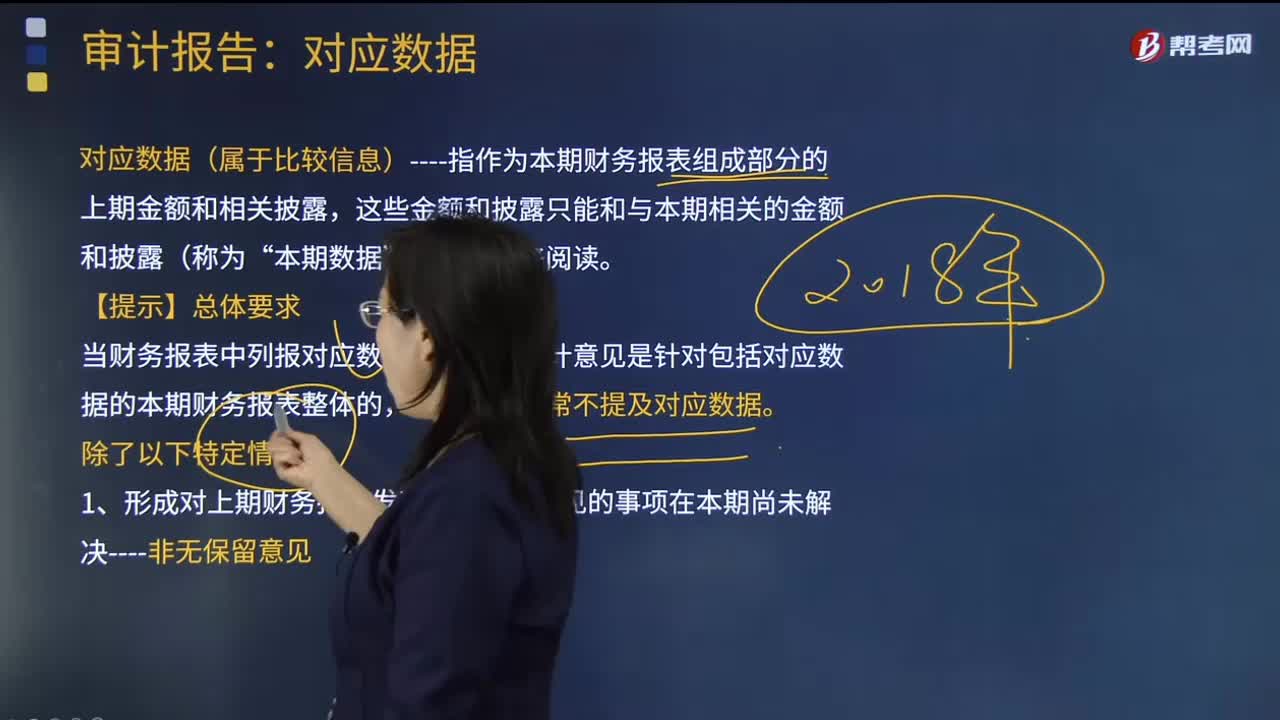

03:34審計報告中對應(yīng)數(shù)據(jù)是指什么?:審計報告中對應(yīng)數(shù)據(jù)是指什么?

00:53

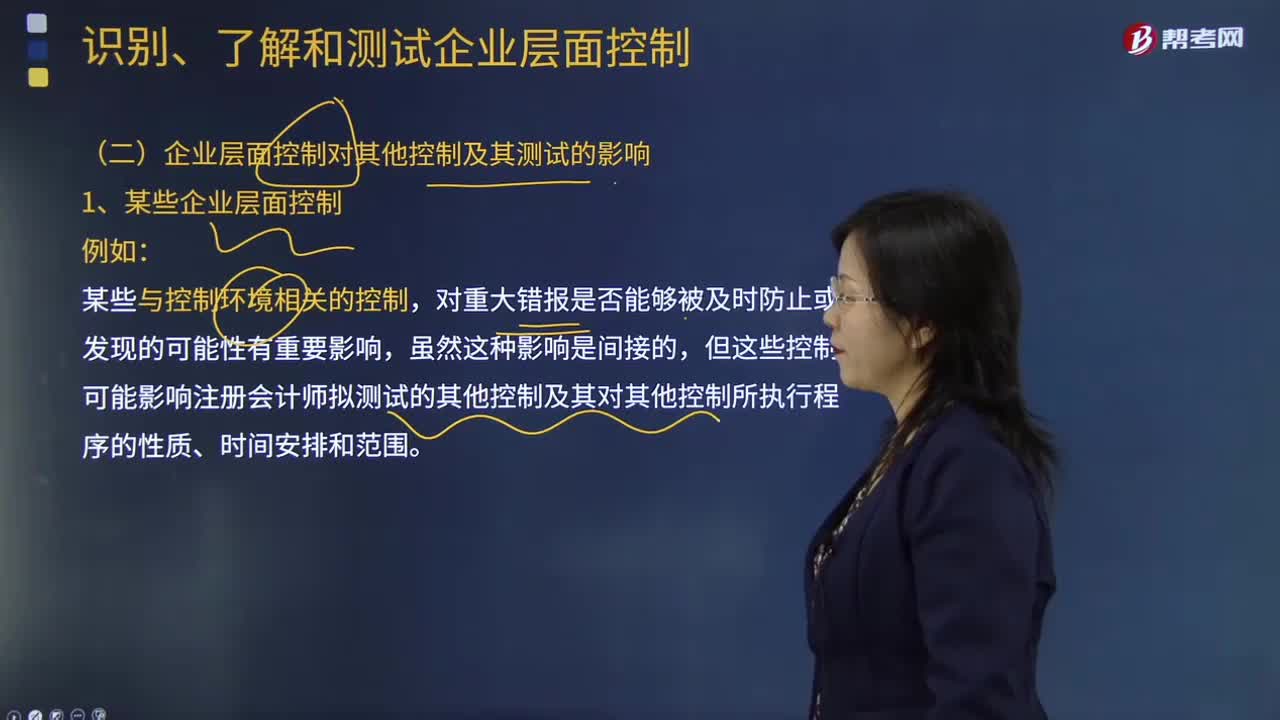

00:53審計企業(yè)層面控制對其他控制及其測試有哪些影響?:審計企業(yè)層面控制對其他控制及其測試有哪些影響?對重大錯報是否能夠被及時防止或發(fā)現(xiàn)的可能性有重要影響,但這些控制可能影響注冊會計師擬測試的其他控制及其對其他控制所執(zhí)行程序的性質(zhì)、時間安排和范圍。被審計單位是否制定了合適的經(jīng)營理念以及管理基調(diào)對于一個有效的內(nèi)部控制是非常重要的。雖然這些與控制環(huán)境相關(guān)的控制與某個財務(wù)報表的認(rèn)定沒有直接關(guān)聯(lián)。

06:28

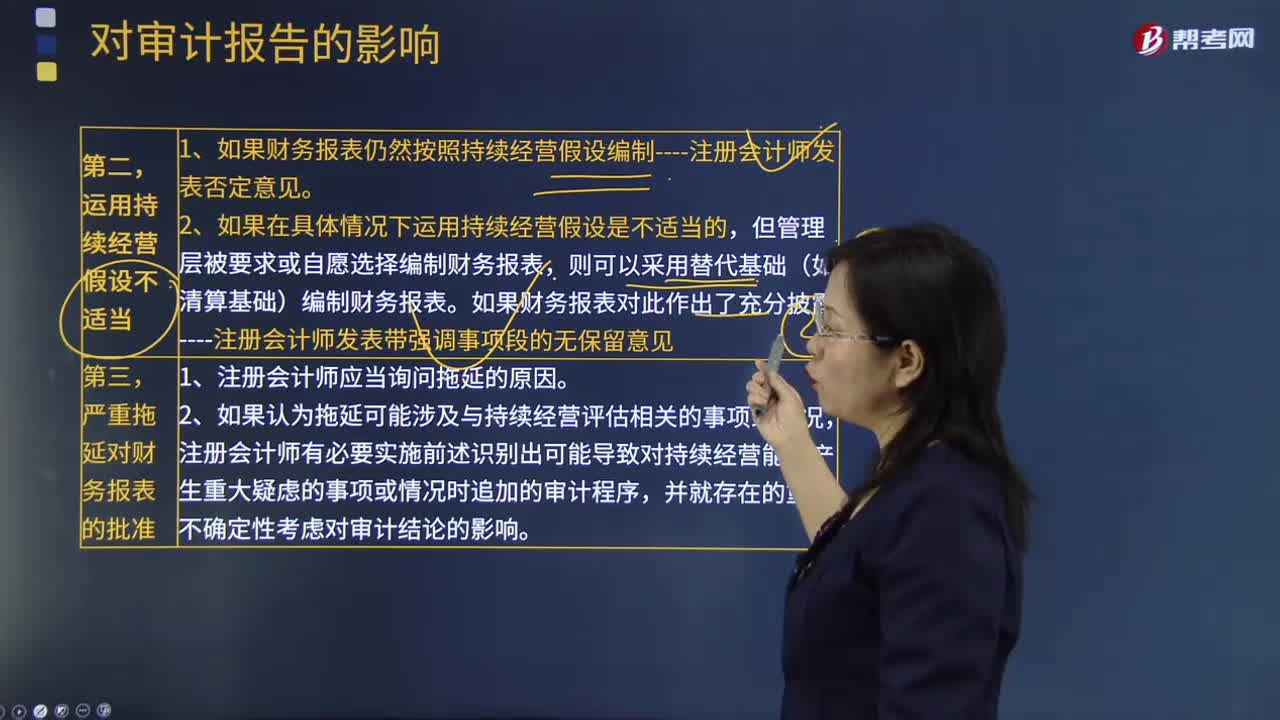

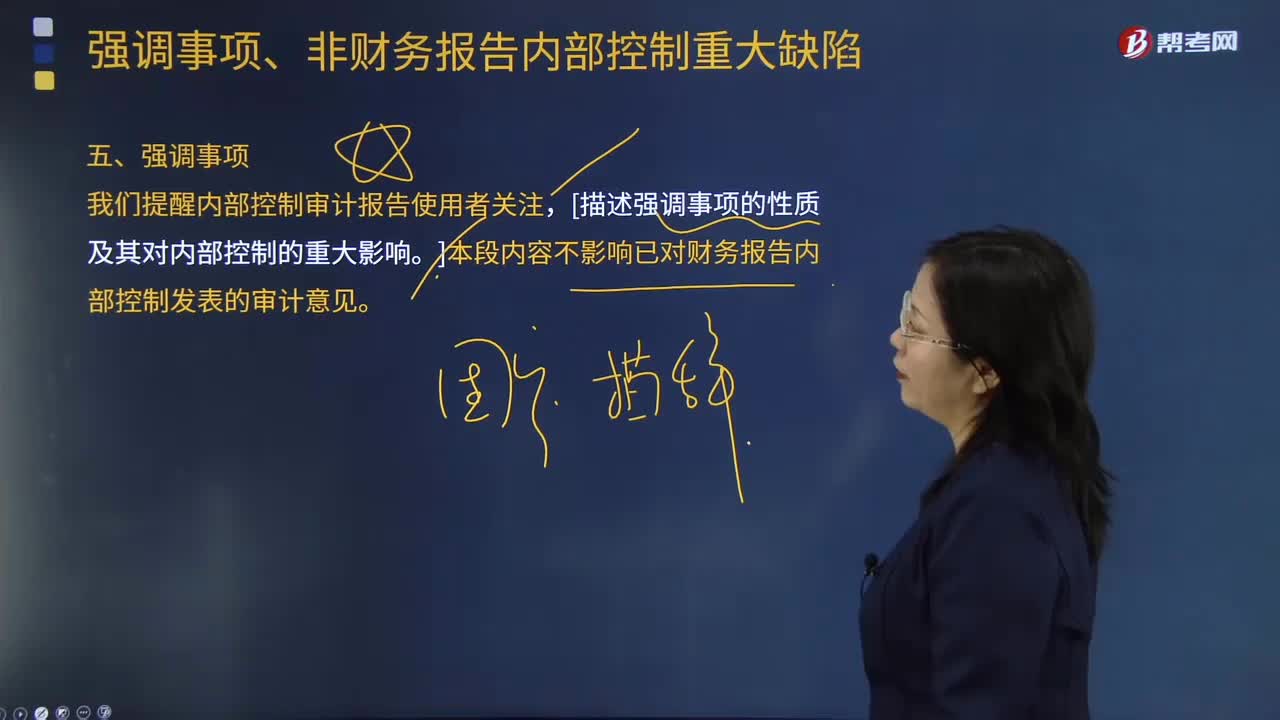

06:28什么情況下審計報告中需要描述強調(diào)事項的性質(zhì)及其對內(nèi)部控制的重大影響?:什么情況下審計報告中需要描述強調(diào)事項的性質(zhì)及其對內(nèi)部控制的重大影響?B. 在內(nèi)部控制審計報告中增加非財務(wù)報告內(nèi)部控制重大缺陷描述段,【例題·多選題】注冊會計師應(yīng)當(dāng)考慮在內(nèi)部控制審計報告中增加強調(diào)事項段的情形包括( )。或提醒內(nèi)部控制審計報告使用者關(guān)注企業(yè)內(nèi)部控制評價報告中披露的該事項及其影響,同時在內(nèi)部控制審計報告中增加非財務(wù)報告內(nèi)部控制重大缺陷描述段。

11:45

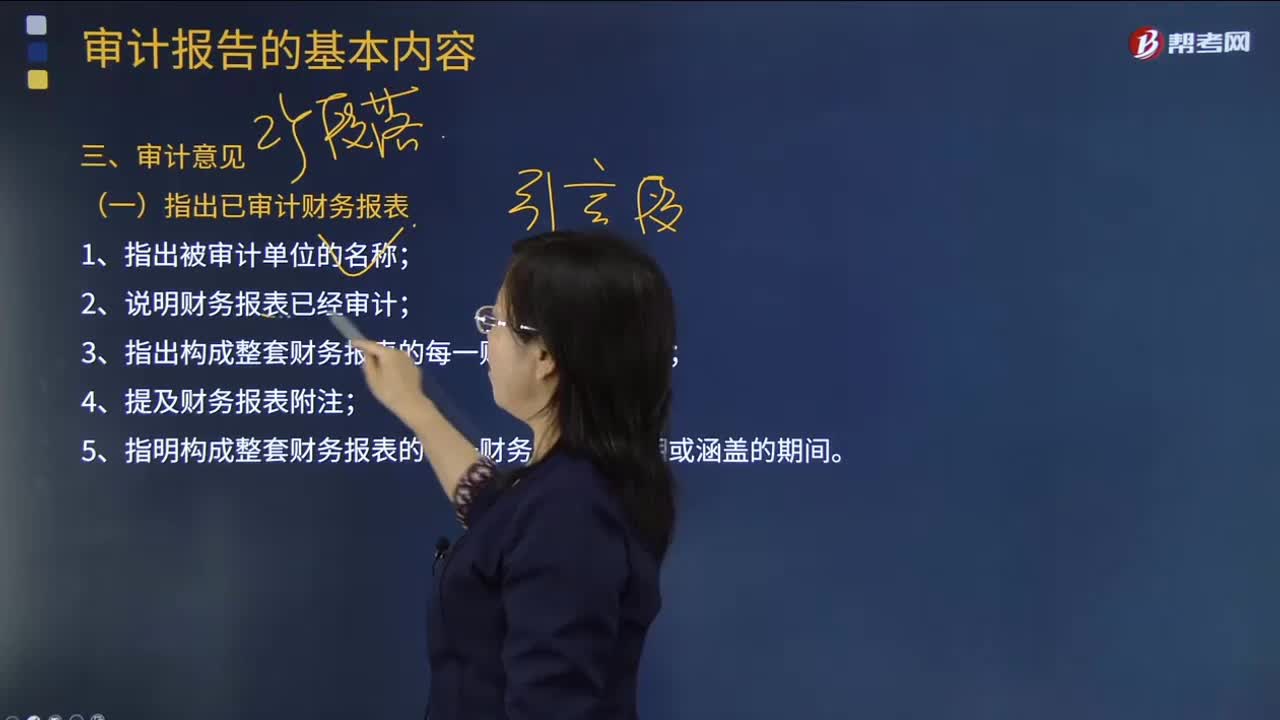

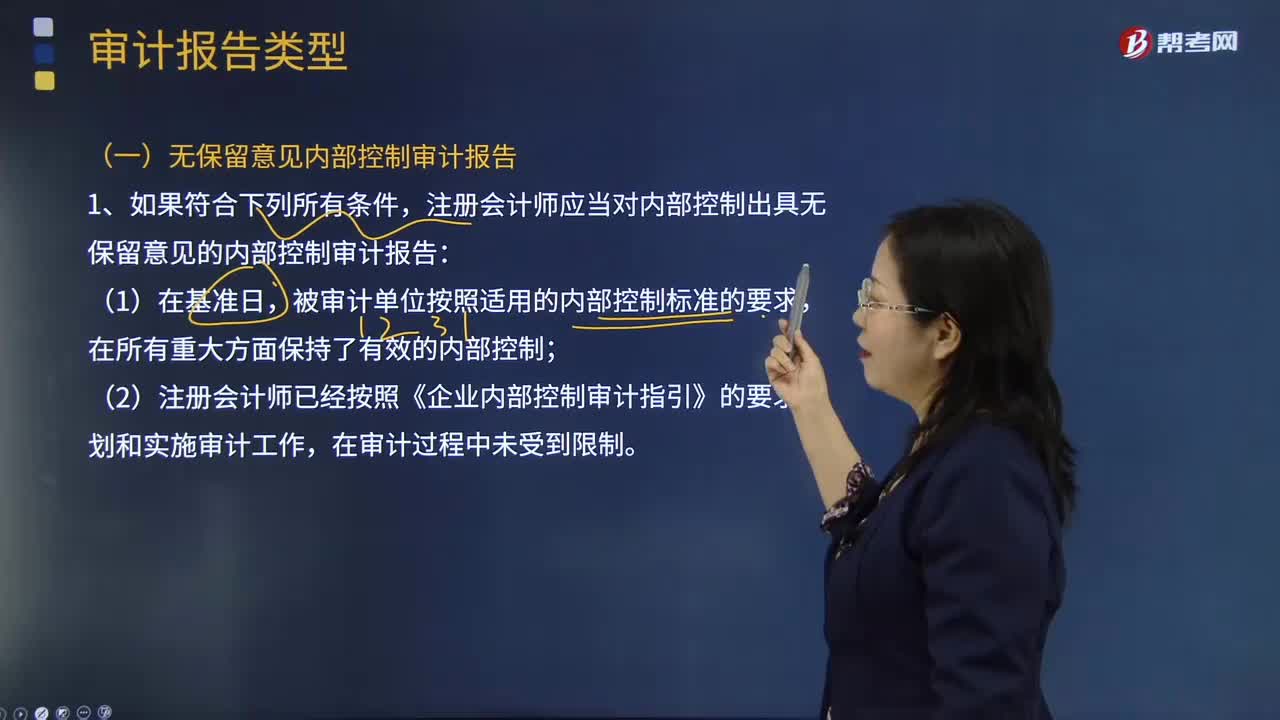

11:45審計報告類型可以分為哪幾種?:注冊會計師應(yīng)當(dāng)對內(nèi)部控制出具無保留意見的內(nèi)部控制審計報告:(2)注冊會計師已經(jīng)按照《企業(yè)內(nèi)部控制審計指引》的要求計劃和實施審計工作,內(nèi)部控制審計報告的收件人是指注冊會計師按照業(yè)務(wù)約定書的要求致送內(nèi)部控制審計報告的對象。內(nèi)部控制審計報告的引言段說明企業(yè)的名稱和內(nèi)部控制已經(jīng)過審計,并對注意到的非財務(wù)報告內(nèi)部控制的重大缺陷進(jìn)行披露是注冊會計師的責(zé)任:

00:35

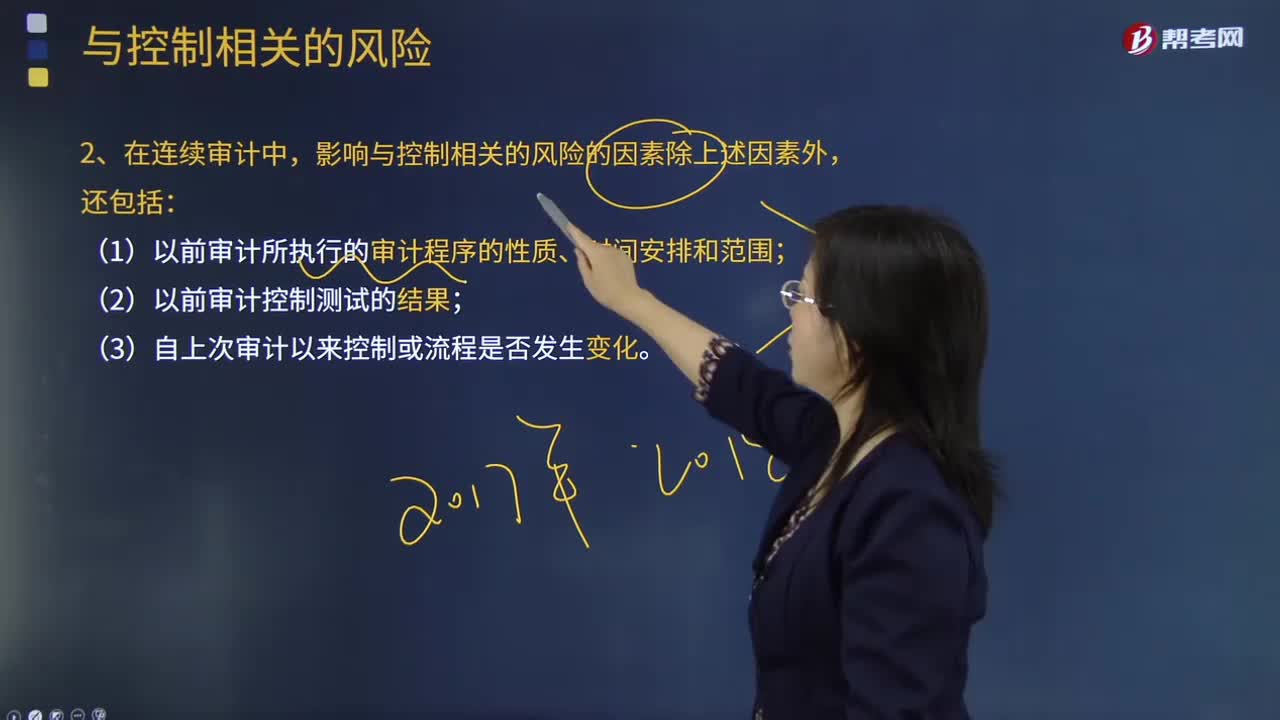

00:35注冊會計師在連續(xù)審計中影響與控制相關(guān)的風(fēng)險的其他因素包括哪幾點?:注冊會計師在連續(xù)審計中影響與控制相關(guān)的風(fēng)險的其他因素包括哪幾點?在測試所選定控制的有效性時,與控制相關(guān)的風(fēng)險包括一項控制可能無效的風(fēng)險,(3)自上次審計以來控制或流程是否發(fā)生變化。屬于在連續(xù)審計中影響與某項控制相關(guān)的風(fēng)險的因素的有( )。【解析】下列因素影響與某項控制相關(guān)的風(fēng)險;(1)該項控制擬防止或發(fā)現(xiàn)并糾正的錯報的性質(zhì)和重要程度;進(jìn)而可能對該項控制設(shè)計或運行的有效性產(chǎn)生不利影響。

01:20

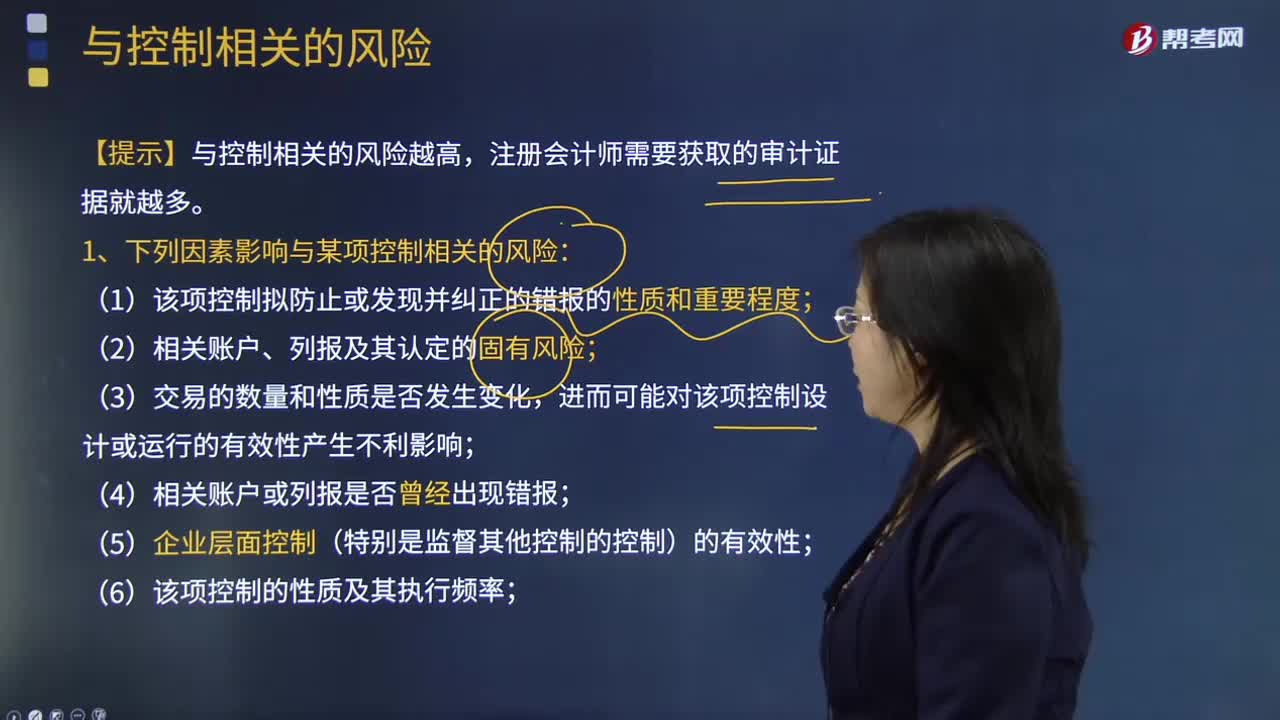

01:20影響與某項控制相關(guān)的風(fēng)險有哪幾點?:影響與某項控制相關(guān)的風(fēng)險有哪幾點?在測試所選定控制的有效性時,注冊會計師應(yīng)當(dāng)根據(jù)與控制相關(guān)的風(fēng)險,【提示】與控制相關(guān)的風(fēng)險越高,下列因素影響與某項控制相關(guān)的風(fēng)險:(1)該項控制擬防止或發(fā)現(xiàn)并糾正的錯報的性質(zhì)和重要程度;進(jìn)而可能對該項控制設(shè)計或運行的有效性產(chǎn)生不利影響;(5)企業(yè)層面控制(特別是監(jiān)督其他控制的控制)的有效性;(7)該項控制對其他控制(如控制環(huán)境或信息技術(shù)一般控制)有效性的依賴程度;

00:13

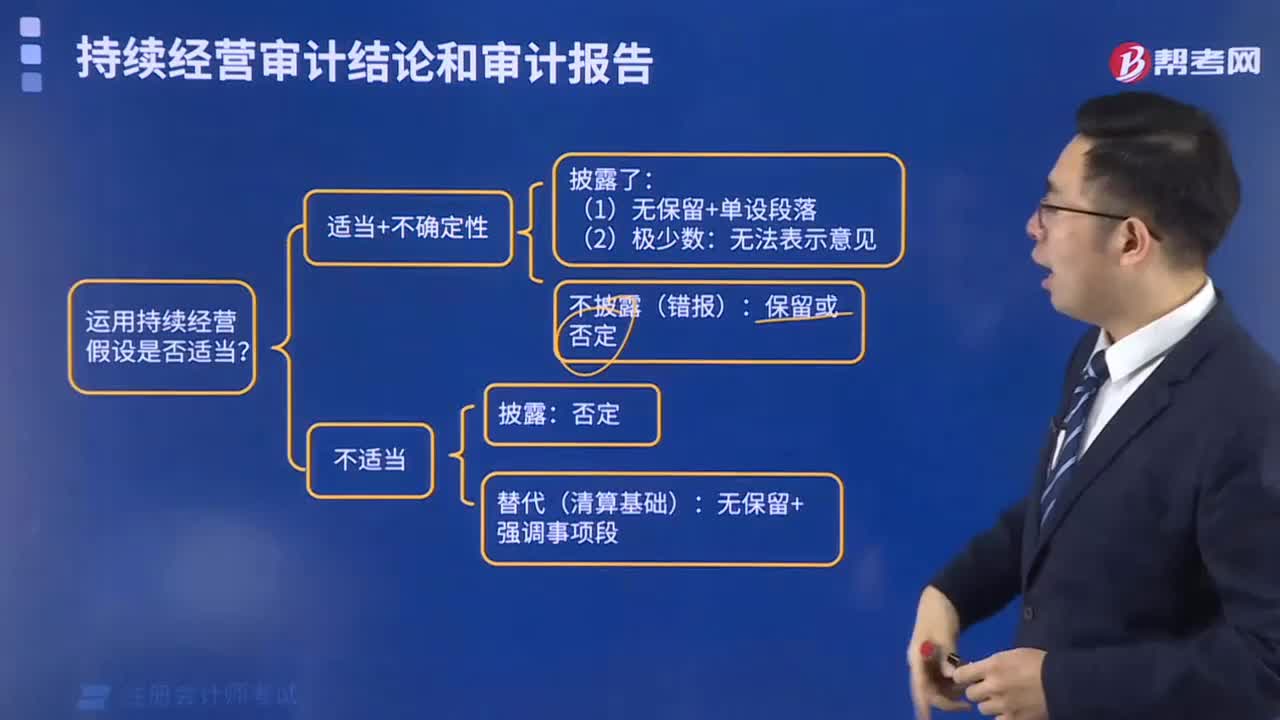

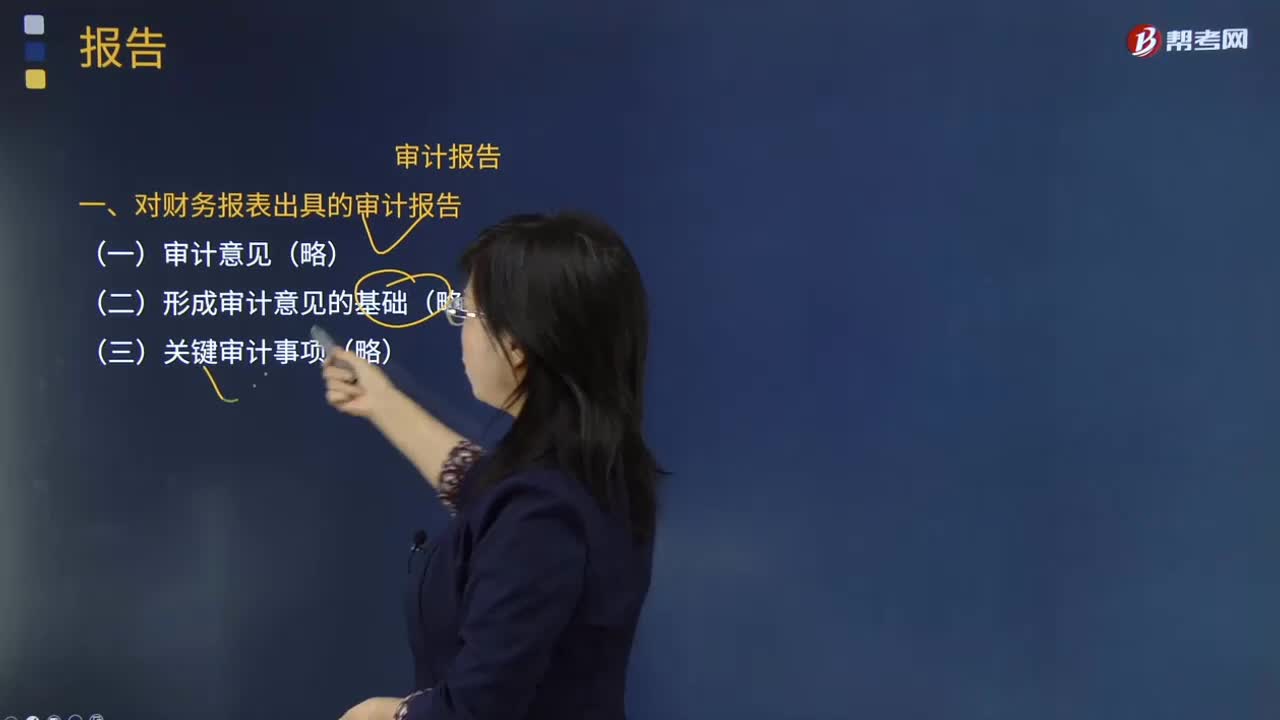

00:13審計報告類型有哪些?:審計報告類型有標(biāo)準(zhǔn)的無保留意見、帶強調(diào)事項段的無保留意見、保留意見、否定意見、無法表示意見。

00:18

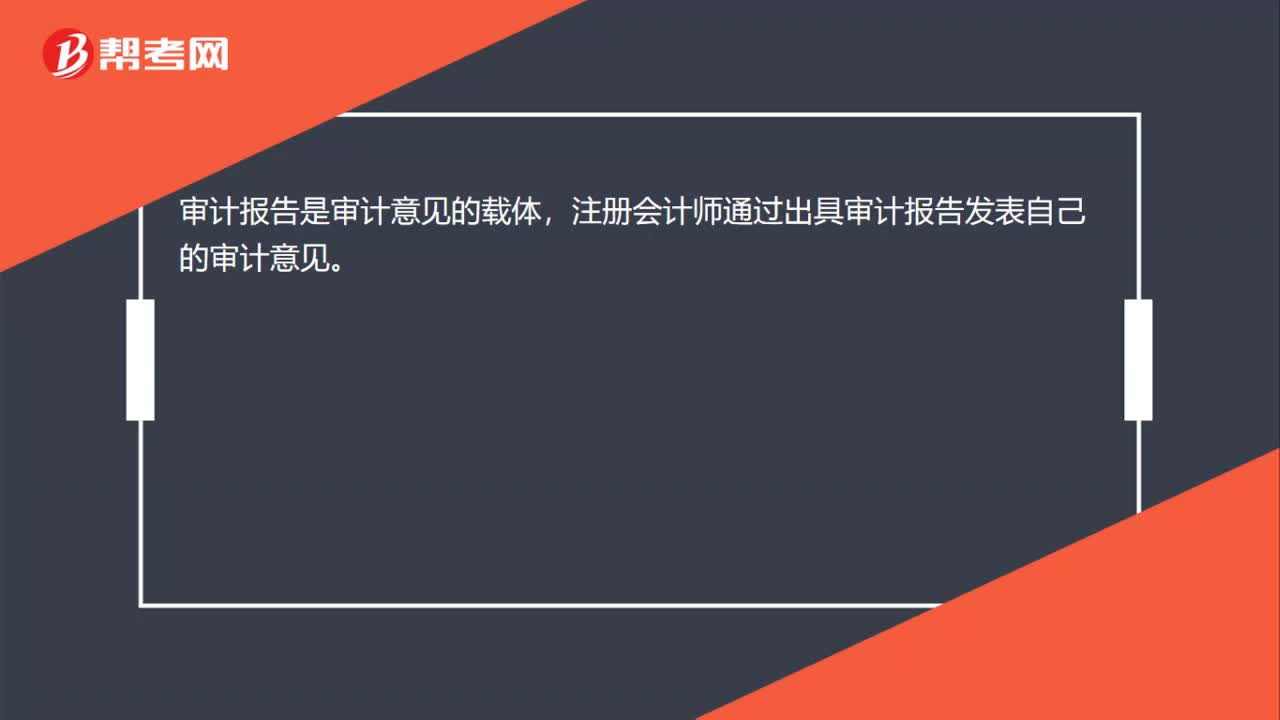

00:18審計意見和審計報告有什么關(guān)系?:審計意見和審計報告有什么關(guān)系?審計報告是審計意見的載體,注冊會計師通過出具審計報告發(fā)表自己的審計意見。

01:04

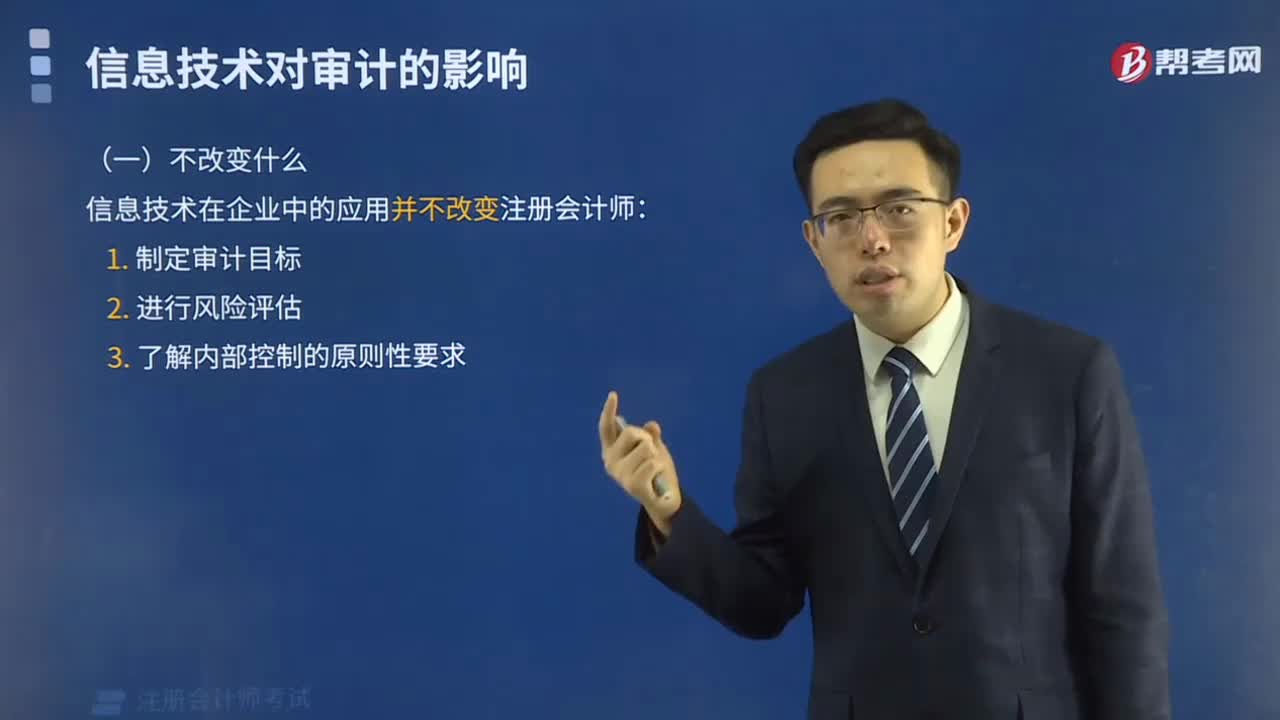

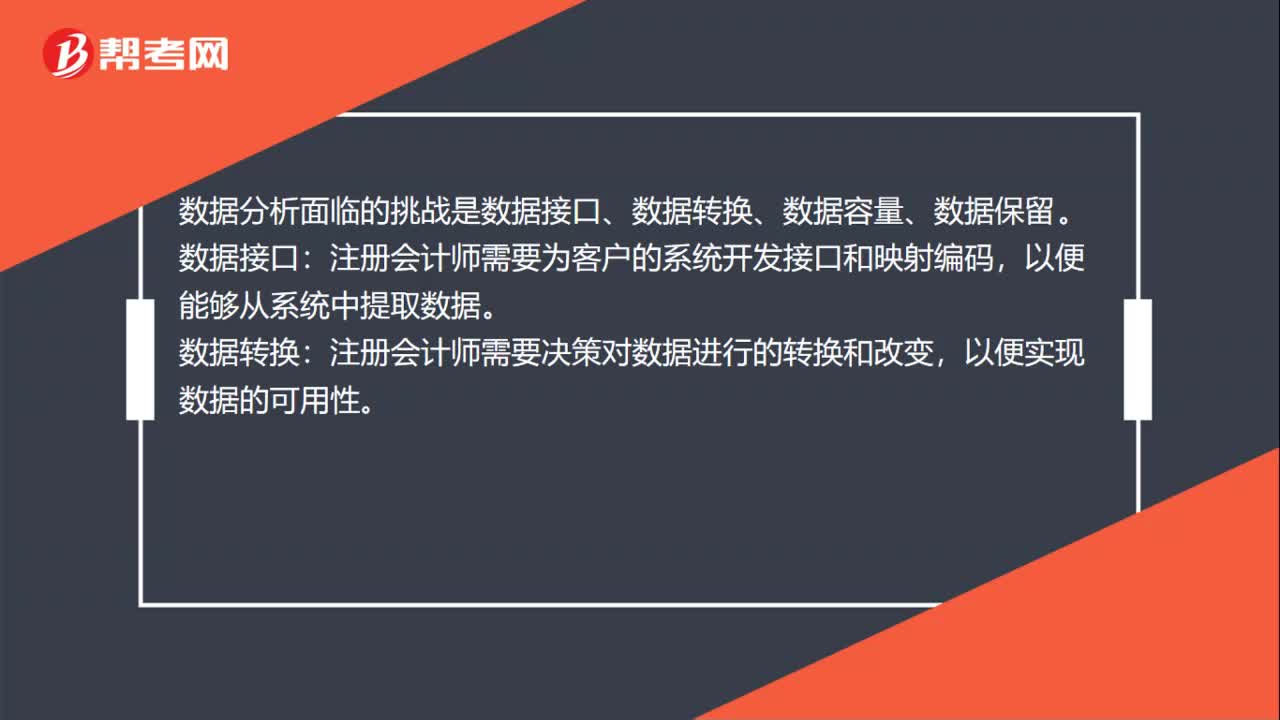

01:04數(shù)據(jù)分析對審計準(zhǔn)則的影響是什么?:數(shù)據(jù)分析對審計準(zhǔn)則的影響是什么?數(shù)據(jù)分析對審計準(zhǔn)則的影響是使用數(shù)據(jù)分析技術(shù)使得注冊會計師可以執(zhí)行超大規(guī)模工作,審計準(zhǔn)則需要徹底的變革以反映新技術(shù)的發(fā)展。審計準(zhǔn)則只需要適當(dāng)修改以反映一些效力強大的審計新技術(shù)。數(shù)據(jù)分析面臨的挑戰(zhàn)是數(shù)據(jù)接口、數(shù)據(jù)轉(zhuǎn)換、數(shù)據(jù)容量、數(shù)據(jù)保留。注冊會計師需要為客戶的系統(tǒng)開發(fā)接口和映射編碼,注冊會計師需要決策對數(shù)據(jù)進(jìn)行的轉(zhuǎn)換和改變,以便實現(xiàn)數(shù)據(jù)的可用性。

03:06

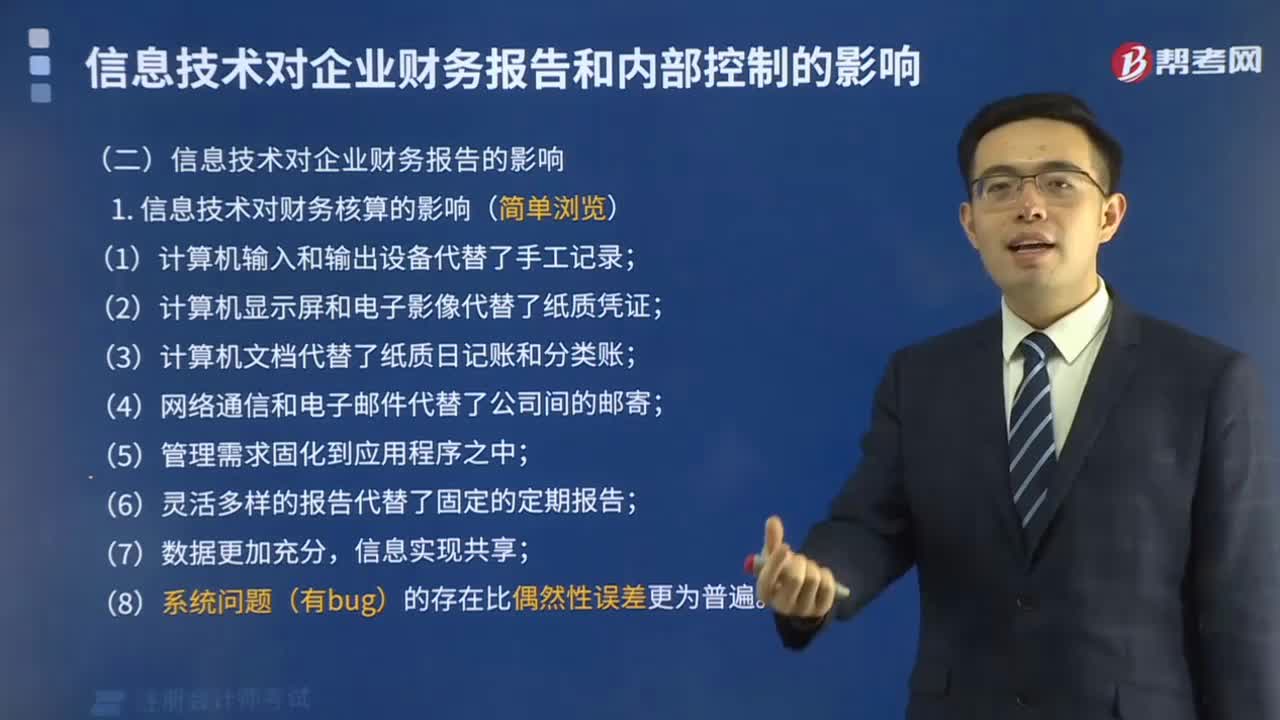

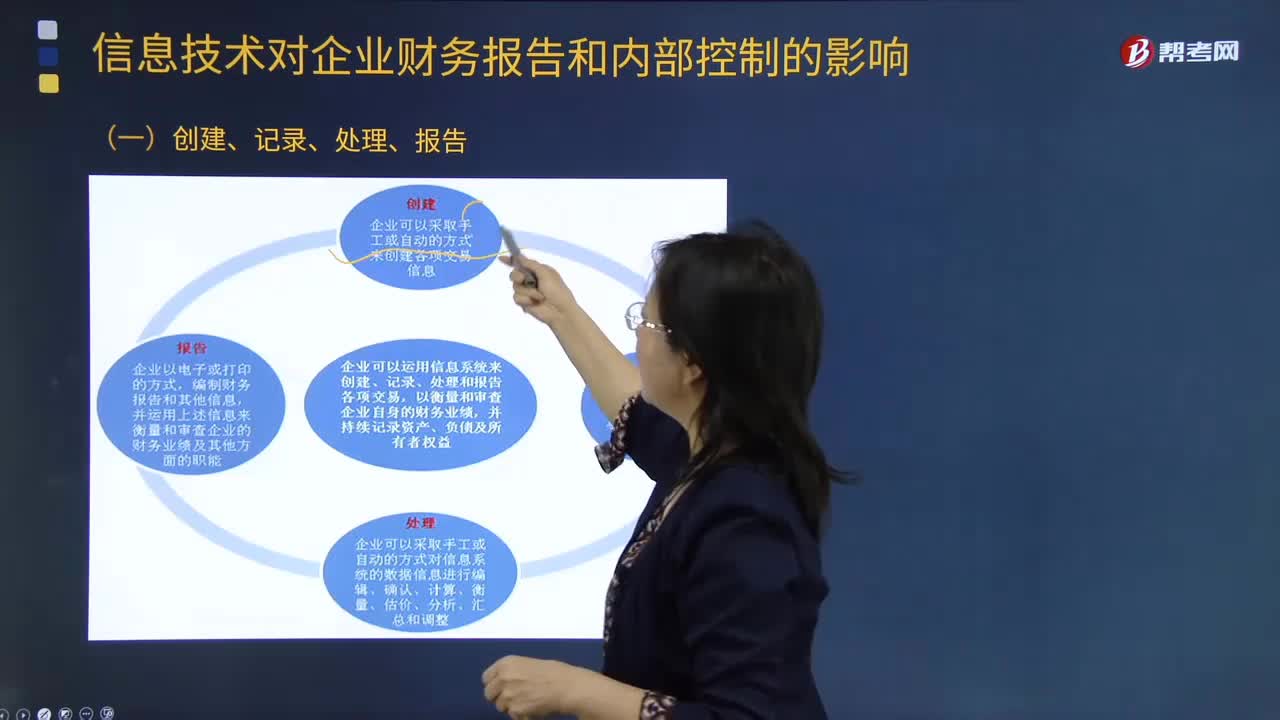

03:06信息技術(shù)對企業(yè)財務(wù)報告有什么影響?:信息技術(shù)對企業(yè)財務(wù)報告有什么影響?(一)創(chuàng)建、記錄、處理、報告;(二)有效的信息系統(tǒng)應(yīng)當(dāng)具有的功能(結(jié)合第7章第4節(jié)),1.識別和記錄全部授權(quán)交易;2. 及時、詳細(xì)記錄交易內(nèi)容,并在財務(wù)報告中對全部交易進(jìn)行適當(dāng)分類;并在財務(wù)報告中適當(dāng)體現(xiàn)相關(guān)價值;4.確定交易發(fā)生期間。并將交易記錄在適當(dāng)?shù)臅嬈陂g:5.將相關(guān)交易信息在財務(wù)報告中作適當(dāng)披露。

01:04

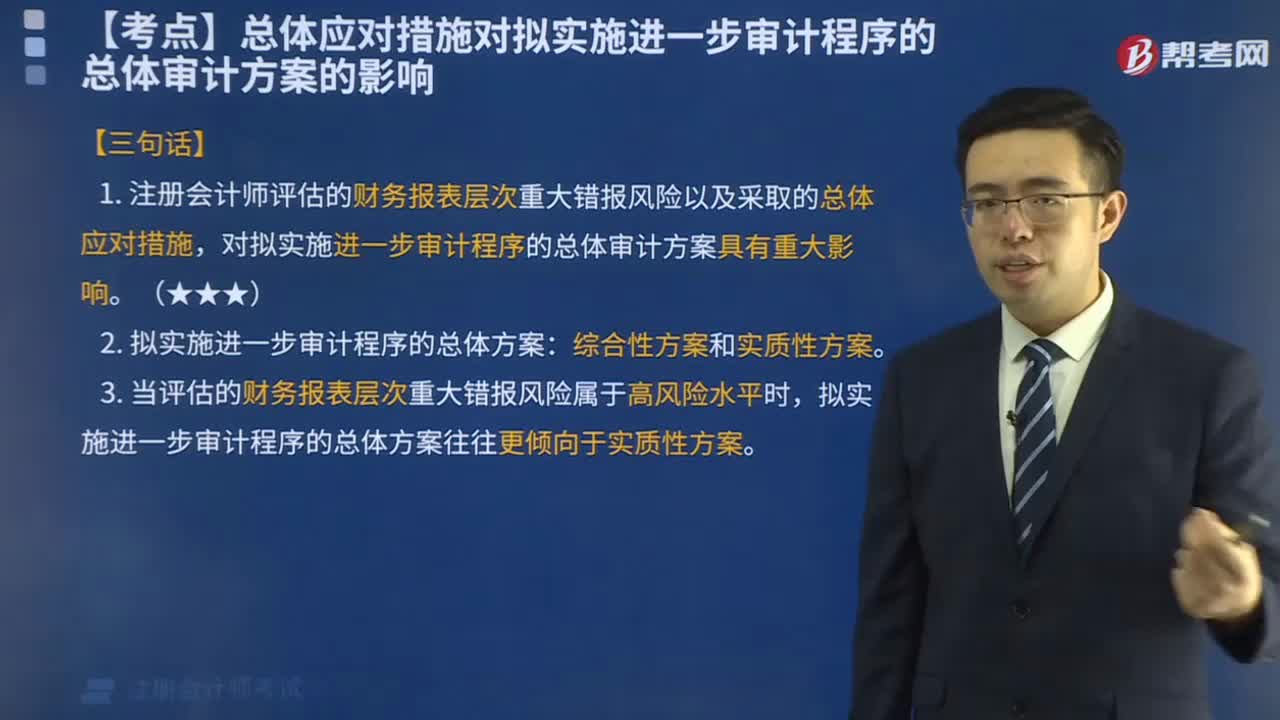

01:04總體應(yīng)對措施對擬實施進(jìn)一步審計程序的總體審計方案有什么影響?:總體應(yīng)對措施對擬實施進(jìn)一步審計程序的總體審計方案有什么影響?擬實施進(jìn)一步審計程序的總體審計方案----實質(zhì)性方案和綜合性方案。指注冊會計師實施的進(jìn)一步審計程序以實質(zhì)性程序為主,【提示】當(dāng)評估的財務(wù)報表層次重大錯報風(fēng)險屬于高風(fēng)險水平(并相應(yīng)采取更強調(diào)審計程序不可預(yù)見性、重視調(diào)整審計程序的性質(zhì)、時間安排和范圍等總體應(yīng)對措施)時,擬實施進(jìn)一步審計程序的總體方案往往更傾向于實質(zhì)性方案。

10:02

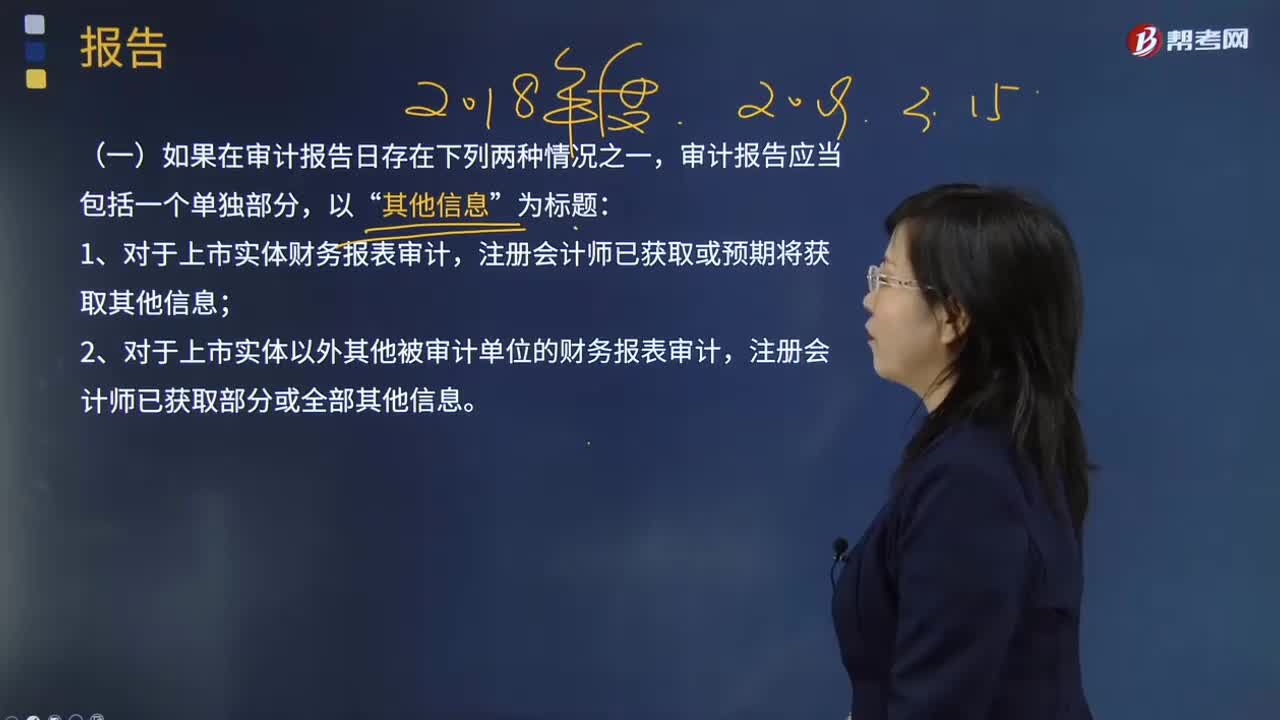

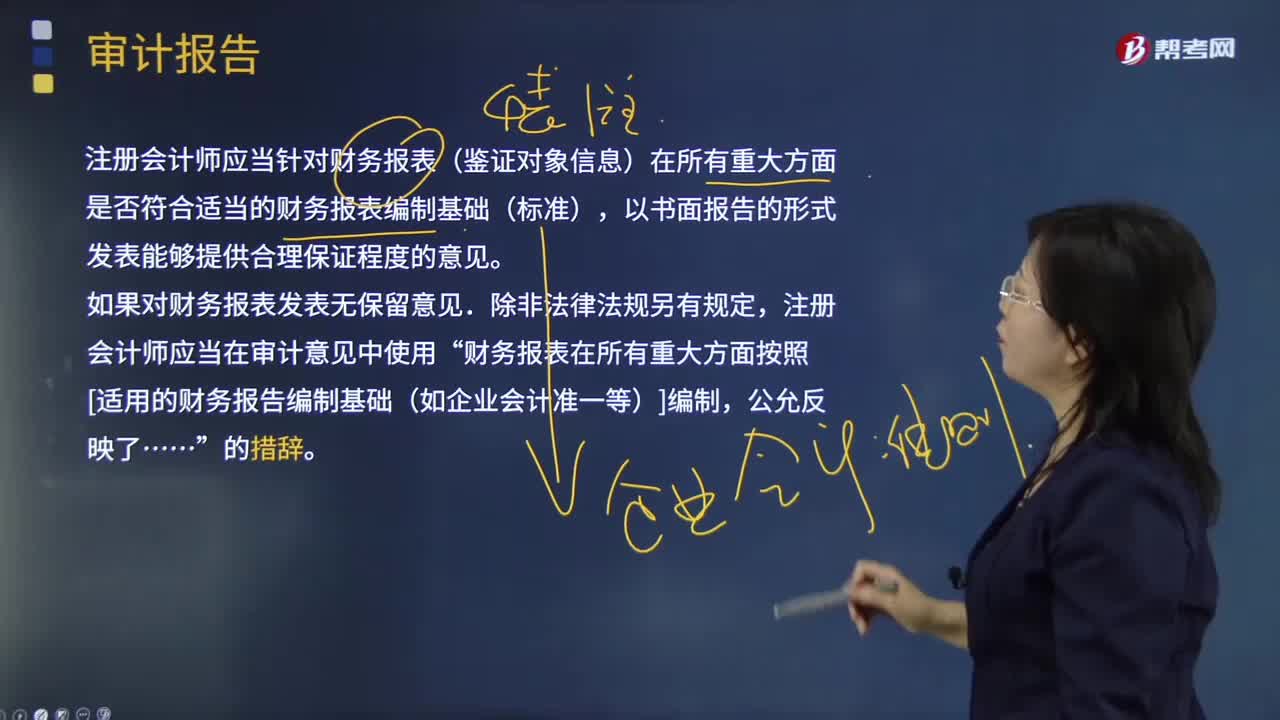

10:02什么是審計報告?:注冊會計師應(yīng)當(dāng)針對財務(wù)報表(鑒證對象信息)在所有重大方面是否符合適當(dāng)?shù)呢攧?wù)報表編制基礎(chǔ)(標(biāo)準(zhǔn)),注冊會計師應(yīng)當(dāng)在審計意見中使用”財務(wù)報表在所有重大方面按照[適用的財務(wù)報告編制基礎(chǔ)(如企業(yè)會計準(zhǔn)一等)]編制,注冊會計師應(yīng)當(dāng)對財務(wù)報表清楚地發(fā)表恰當(dāng)?shù)姆菬o保留意見:得出財務(wù)報表整體存在重大錯報的結(jié)論。不能得出財務(wù)報表整體不存在重大錯報的結(jié)論。除審計準(zhǔn)則規(guī)定的注冊會計師對財務(wù)報表出具審計報告的責(zé)任外。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日