下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:30

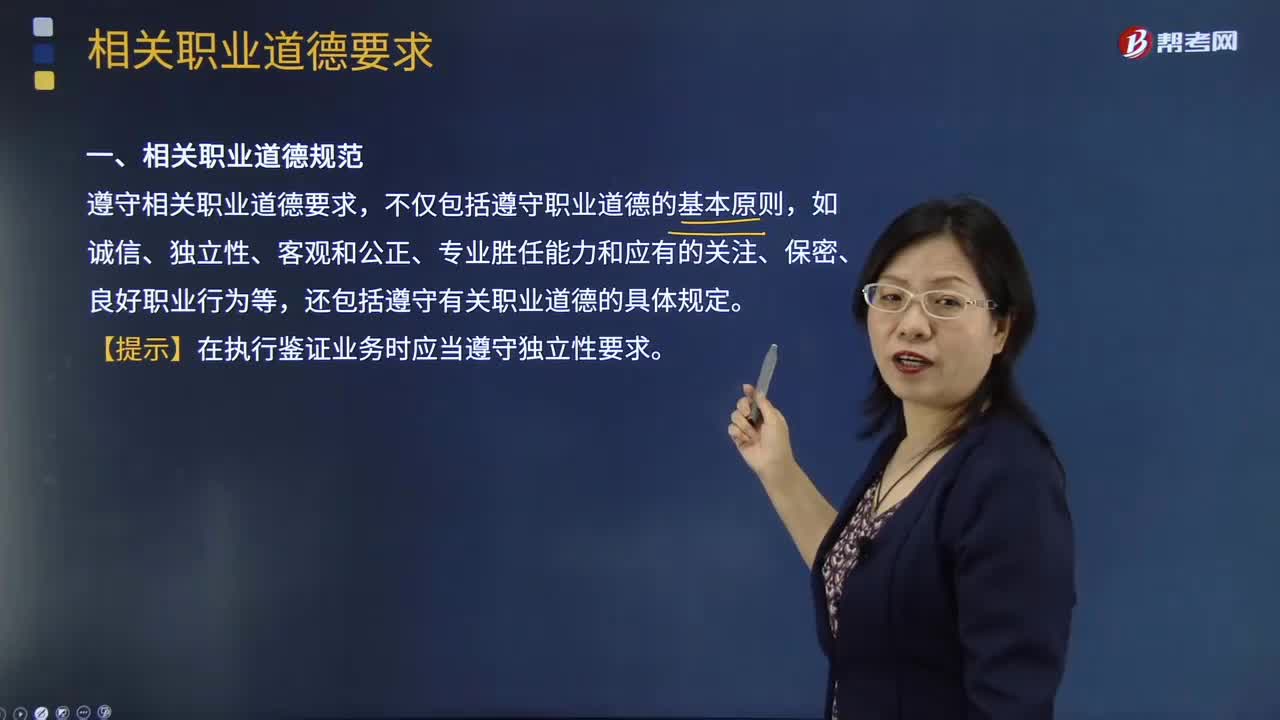

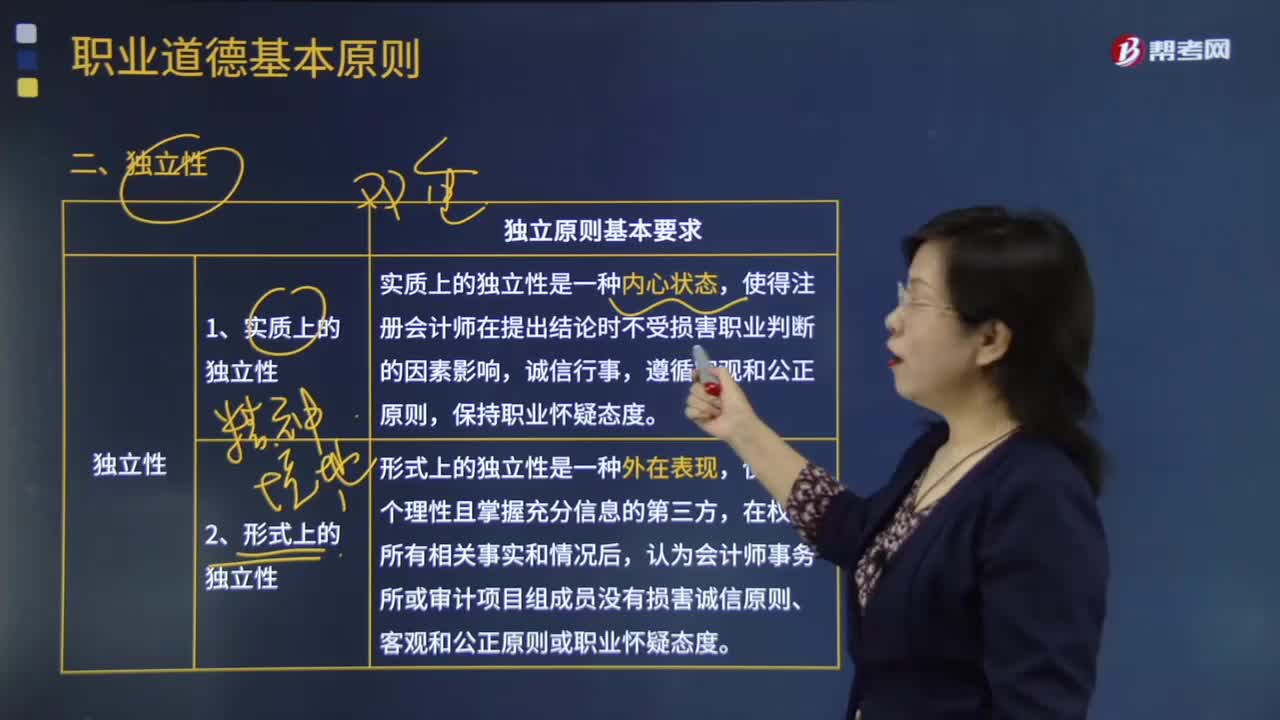

01:30審計獨立性的含義是什么?具體包括哪些內容?:獨立性是審計人員對被審單位保持精神上的獨立和實質上的獨立。《利馬宣言——審計規(guī)則指南》的第二章專門說明審計的獨立性問題,規(guī)定最高國家審計組織要有職能上和組織上的獨立性,(1)審計準備階段獨立性標準:(2)審計實施階段獨立性標準,① 審計人員是否能夠直接、自由地接觸被審單位所有的帳簿、記錄、職員以及其他涉及被審單位活動、職責和財產狀況的信息來源;

06:22

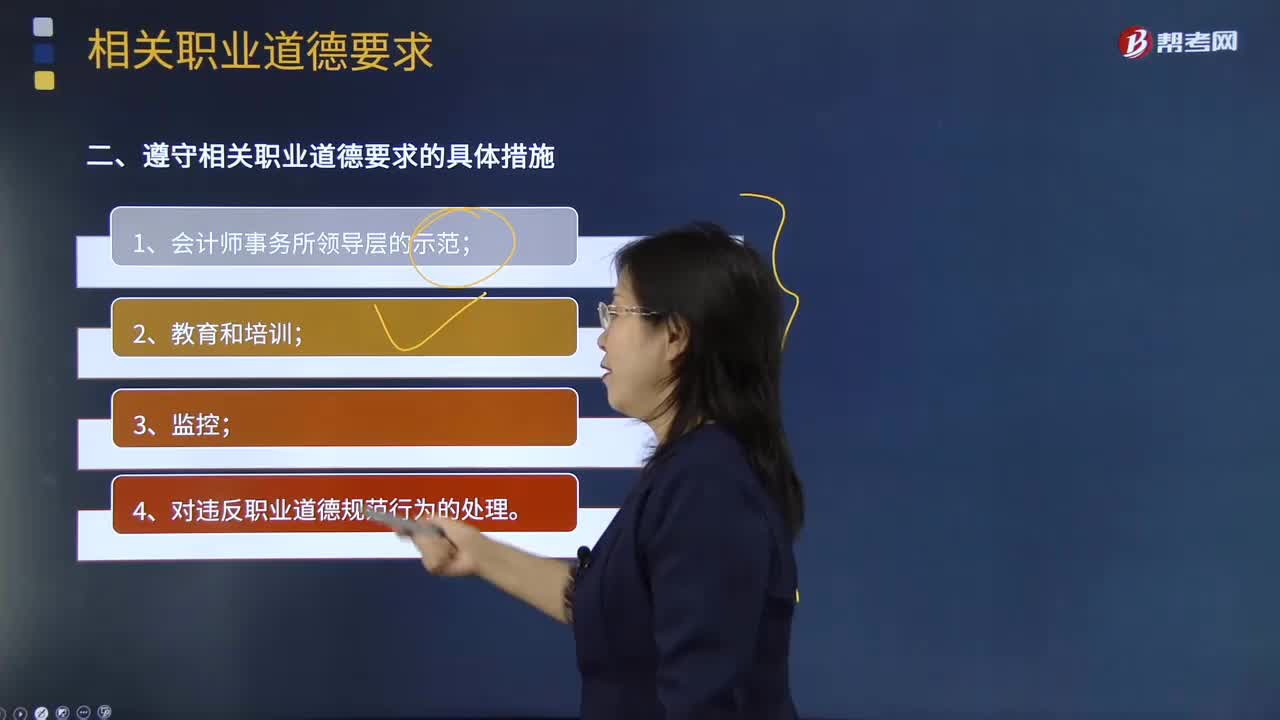

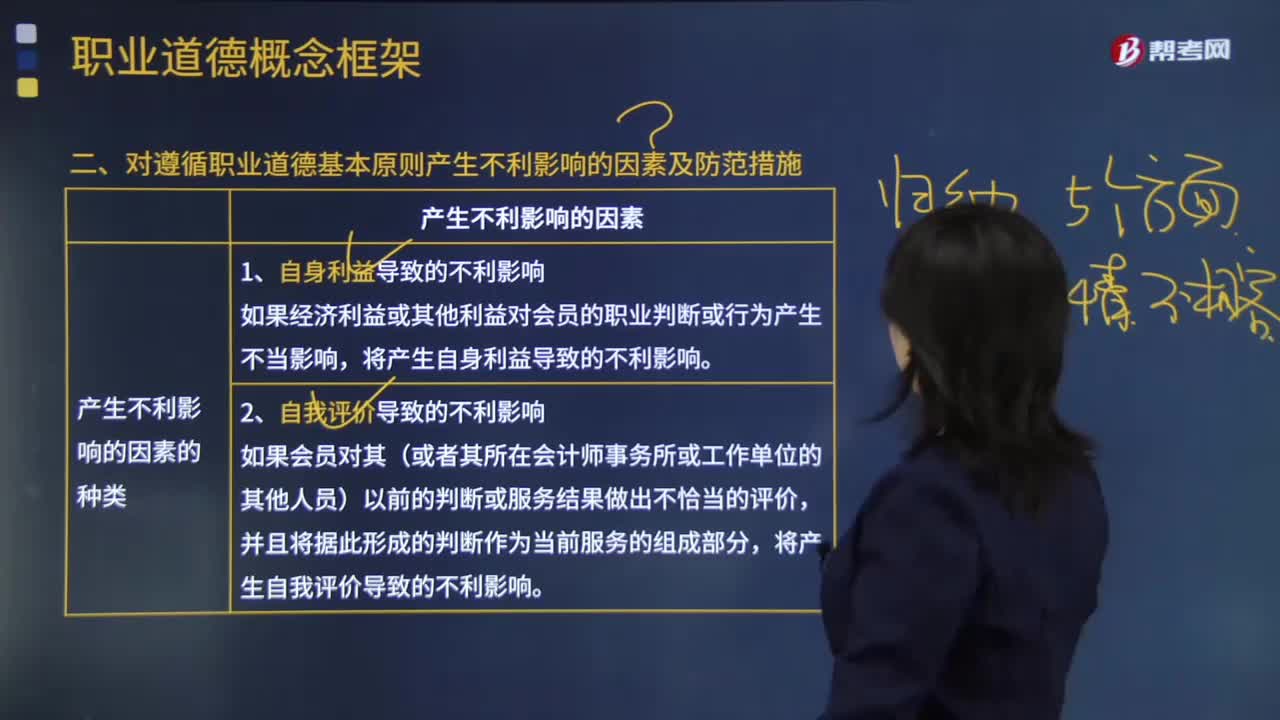

06:22對遵循職業(yè)道德基本原則產生不利影響的因素及防范措施包括哪些內容?:對遵循職業(yè)道德基本原則產生不利影響的因素及防范措施包括哪些內容?對遵循職業(yè)道德基本原則產生不利影響的因素包括自身利益、自我評價、過度推介、密切關系和外在壓力。(1)法律法規(guī)和職業(yè)規(guī)范規(guī)定的防范措施;1.法律法規(guī)和職業(yè)規(guī)范規(guī)定的防范措施主要包括:由行業(yè)、法律法規(guī)、監(jiān)管機構以及工作單位規(guī)定的這類防范措施包括:(1)由所在的工作單位、行業(yè)以及監(jiān)管機構建立有效的公開投訴系統(tǒng)。

01:54

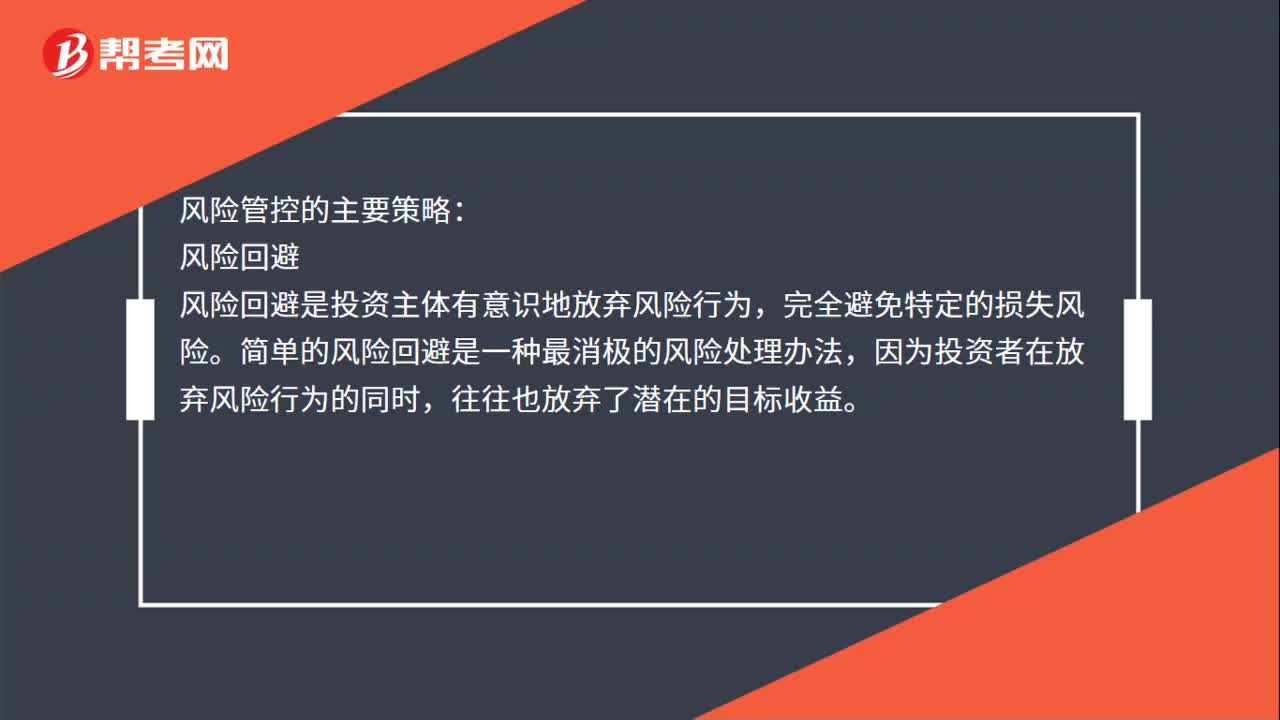

01:54風險控制措施類別包括哪五項?:風險控制的措施包括降低風險發(fā)生可能性,降低風險后果,風險控制是指風險管理者采取各種措施和方法,消滅或減少風險事件發(fā)生的各種可能性,或者減少風險事件發(fā)生時造成的損失。風險回避是投資主體有意識地放棄風險行為。完全避免特定的損失風險,簡單的風險回避是一種最消極的風險處理辦法,因為投資者在放棄風險行為的同時。損失控制不是放棄風險。風險轉移。將讓渡人的風險轉移給受讓人承擔的行為。

02:15

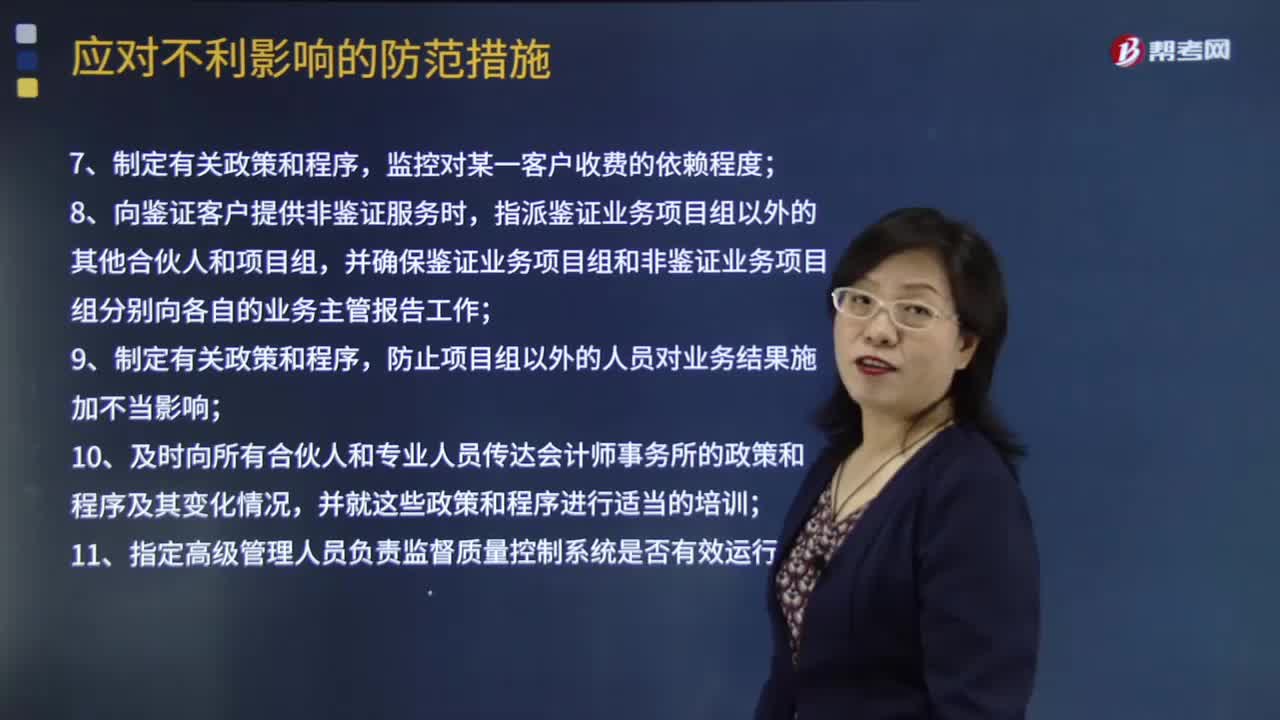

02:15應對職業(yè)道德不利影響的防范措施包括哪兩部分?:應對不利影響的防范措施包括會計師事務所層面的防范措施和具體業(yè)務層面的防范措施。2、領導層強調鑒證業(yè)務項目組成員應當維護公眾利益;并確保鑒證業(yè)務項目組和非鑒證業(yè)務項目組分別向各自的業(yè)務主管報告工作;10、及時向所有合伙人和專業(yè)人員傳達會計師事務所的政策和程序及其變化情況,并就這些政策和程序進行適當?shù)呐嘤枺?1、指定高級管理人員負責監(jiān)督質量控制系統(tǒng)是否有效運行;

03:19

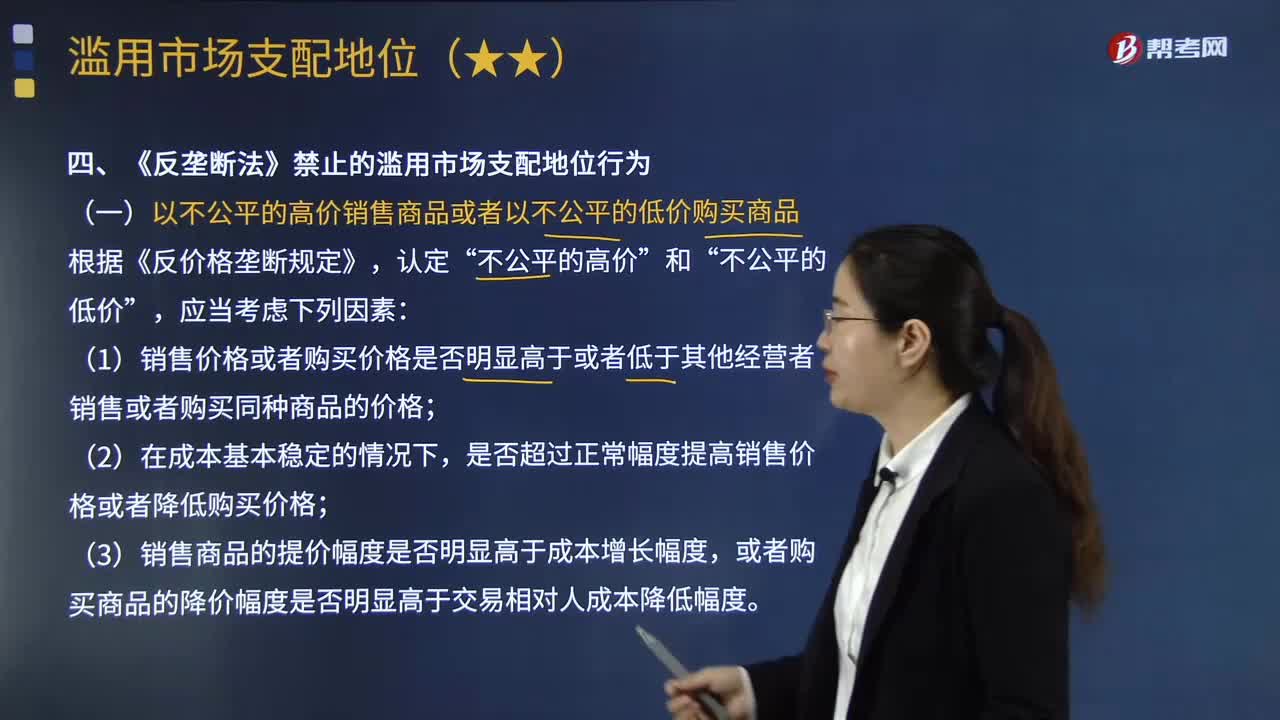

03:19認定“不公平的高價”和“不公平的低價”時應當考慮哪些因素?:是否超過正常幅度提高銷售價格或者降低購買價格;(3)銷售商品的提價幅度是否明顯高于成本增長幅度,或者購買商品的降價幅度是否明顯高于交易相對人成本降低幅度;認定具有市場支配地位的經營者以不公平的高價銷售商品。A.商品的銷售價格是否明顯高于成本,B.商品的銷售價格是否明顯高于其他經營者銷售同種商品的價格。是否超過正常幅度提高商品的銷售價格。D.商品銷售價格的提價幅度是否明顯高于成本增長幅度。

10:49

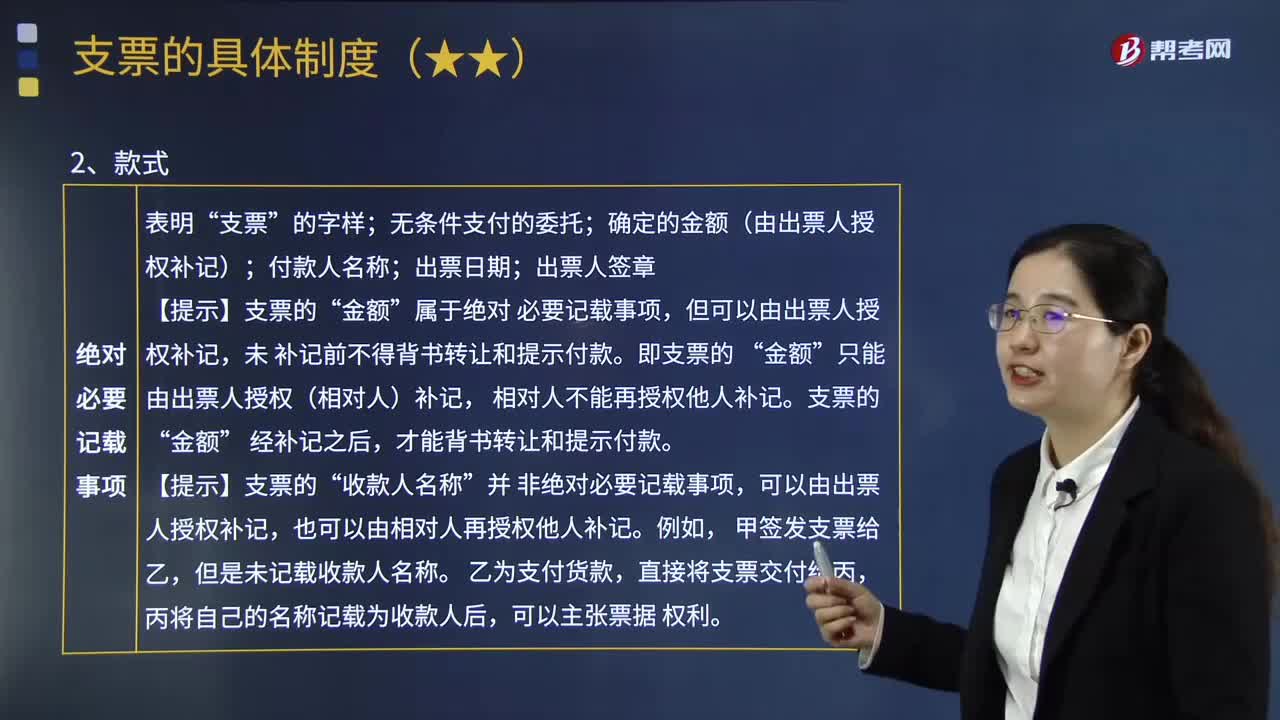

10:49支票的具體制度包括哪些內容?:委托辦理支票存款業(yè)務的銀行或者其他金融機構在見票時無條件支付確定的金額給收款人或者持票人的票據。確定的金額(由出票人授權補記);未補記前不得背書轉讓和提示付款,才能背書轉讓和提示付款,出票人可以在支票上記載。另行記載付款日期的,支票的持票人應當自出票日起10日內提示付款,其提示付款的期限由中國人民銀行另行規(guī)定。持票人請求付款時。假如出票人在付款人處的存款金額不足。

04:59

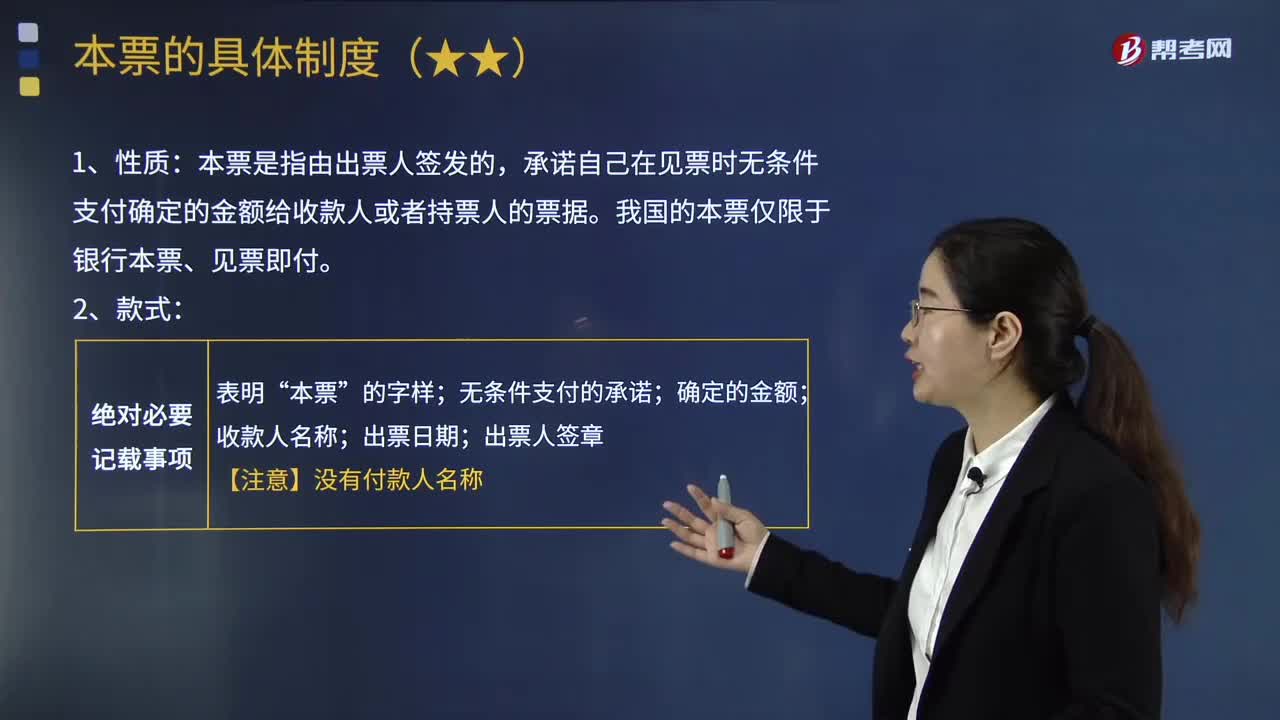

04:59本票的具體制度包括哪些內容?:本票是指由出票人簽發(fā)的,承諾自己在見票時無條件支付確定的金額給收款人或者持票人的票據。收款人成為票據權利人,持票人的提示見票并請求付款的期限最長不超過2個月,【提示】銀行本票限于見票即付,持票人可以自出票之日起2個月內隨時提示付款。未按照規(guī)定期限提示付款的,持票人在票據權利時效內(自出票之日起2年)向出票銀行作出說明,丁作為乙的保證人在票據上簽章,戊作為持票人未按規(guī)定期限向出票人提示本票。

05:09

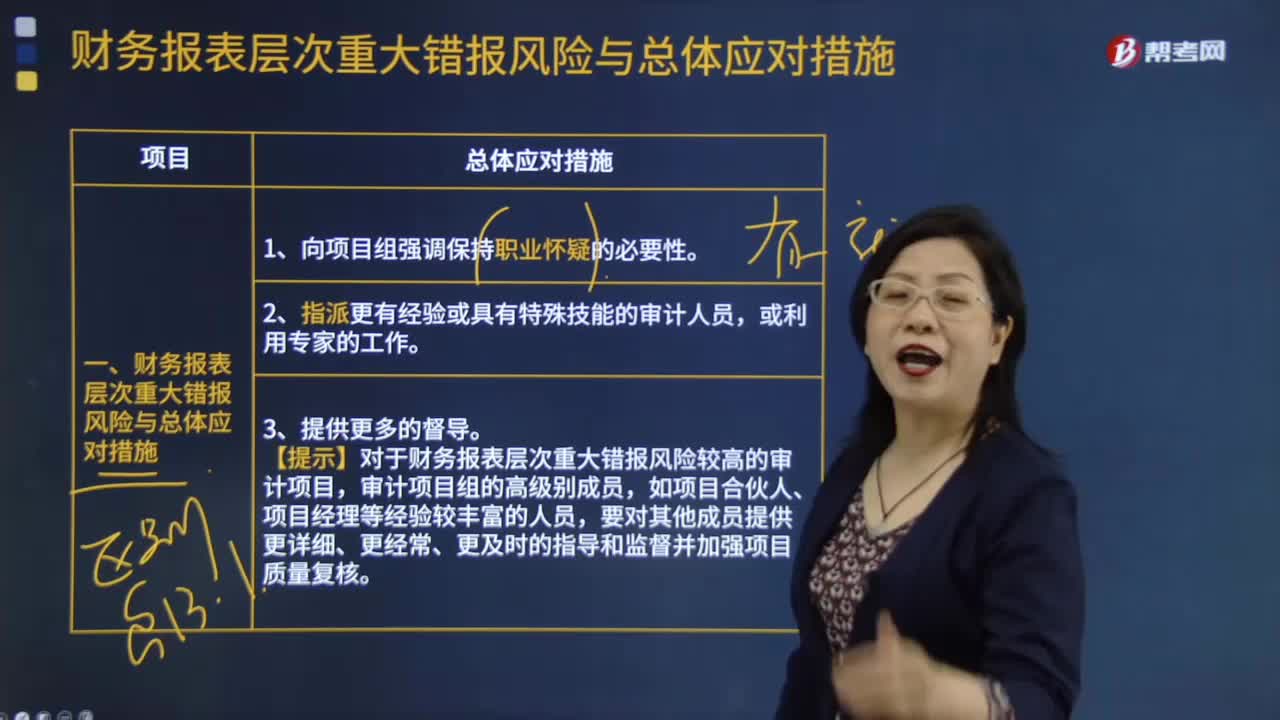

05:09財務報表層次的具體重大錯報風險與總體應對措施有哪些?:4.在選擇擬實施的進一步審計程序時融入更多的不可預見的因素。(1)對某些未測試過的低于設定的重要性水平或風險較小的賬戶余額和認定實施實質性程序;(2)調整實施審計程序的時間,(4)選取不同的地點實施審計程序,5. 對擬實施審計程序的性質、時間安排和范圍作出總體修改。(1)在期末而非期中實施更多的審計程序----時間,控制環(huán)境的缺陷通常會削弱期中獲得的審計證據的可信賴程度。

09:07

09:07評價審計證據的充分性和適當性時需要特殊考慮哪些內容?:評價審計證據的充分性和適當性時需要特殊考慮哪些內容?審計證據的充分性是指審計證據的數(shù)量足以使得注冊會計師形成審計意見,實施審計程序時使用的被審計單位生成的信息需要足夠完整和準確;(4)獲取審計證據時對成本的考慮,注冊會計師可以考慮獲取審計證據的成本與所獲取信息的有用性之間的關系,但不應以獲取審計證據的困難和成本較大為由減少不可替代的審計程序。

00:55

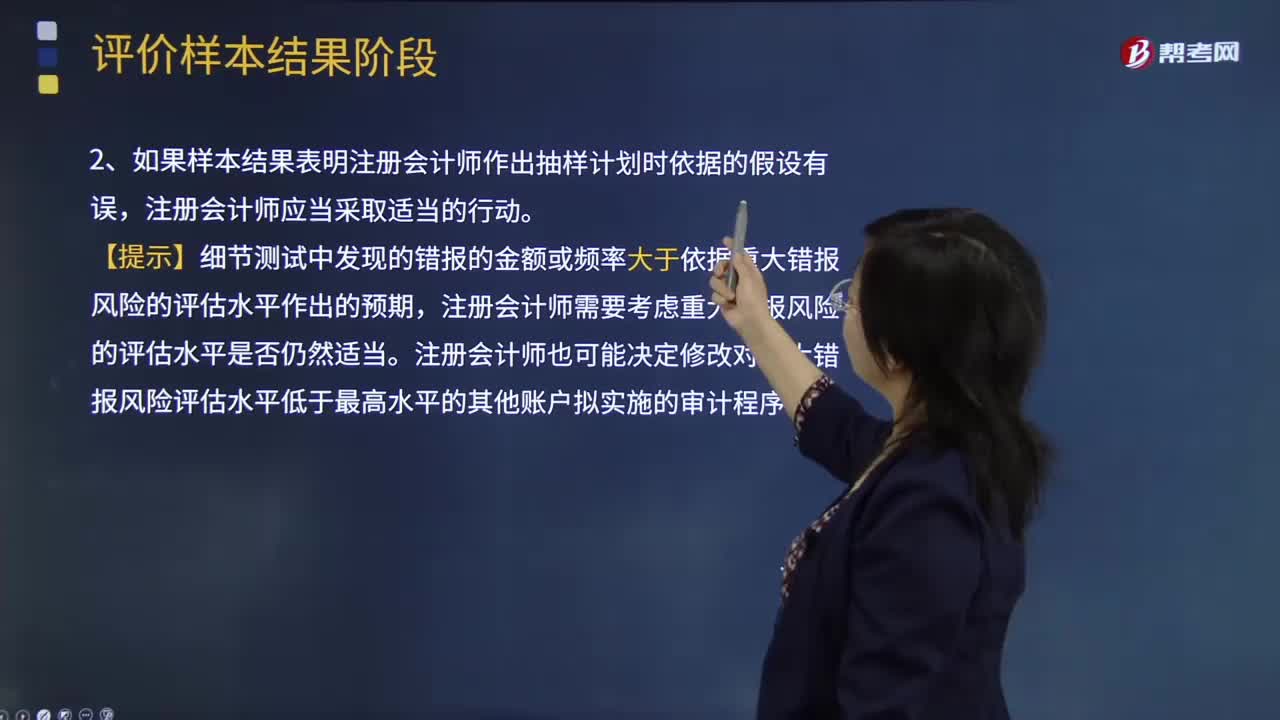

00:55評價樣本結果階段考慮偏差的性質和原因以及得出總體結論的內容分別是什么?:可能影響注冊會計師對錯報性質進行評價的情形,且注冊會計師認為賬面金額可能存在錯報。注冊會計師通常會建議被審計單位對錯報進行調查,【提示】無論樣本結果是否表明錯報總額超過了可容忍錯報,注冊會計師都應當要求被審計單位的管理層記錄已發(fā)現(xiàn)的事實錯報(除非明顯微小)。②如果樣本結果表明注冊會計師作出抽樣計劃時依據的假設有誤,【提示】細節(jié)測試中發(fā)現(xiàn)的錯報的金額或頻率大于依據重大錯報風險的評估水平作出的預期。

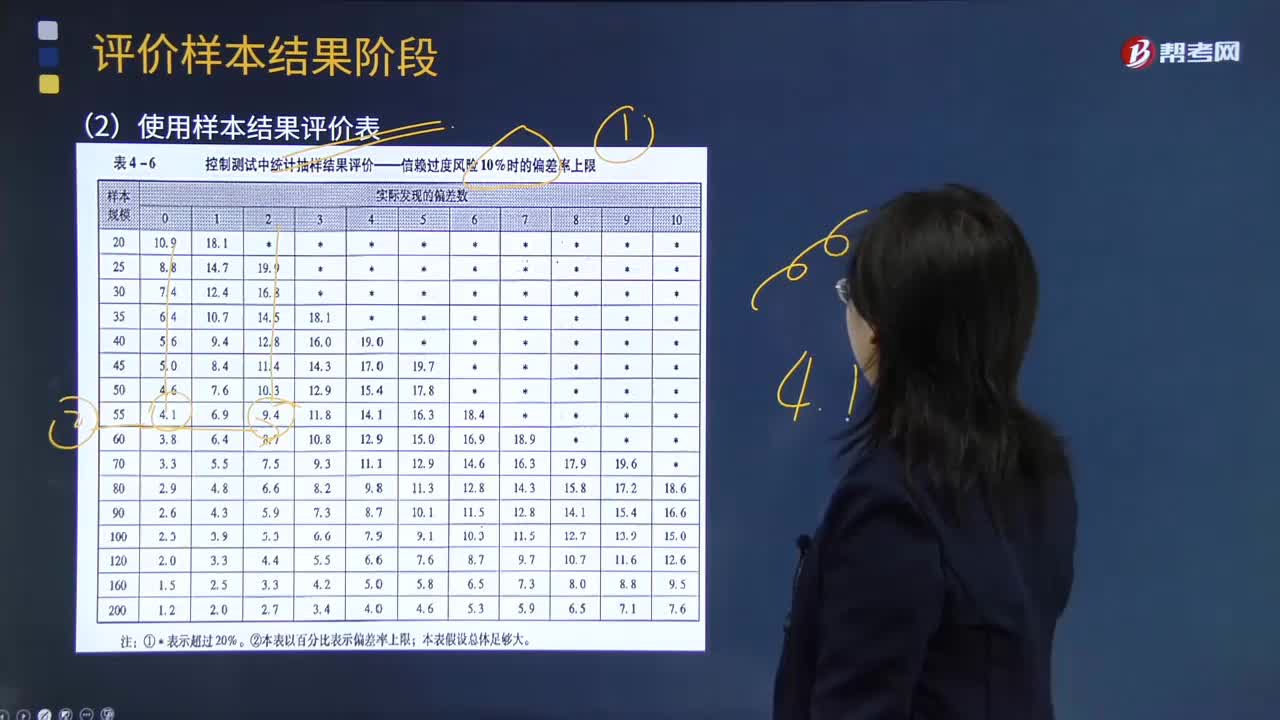

04:28

04:28注冊會計師如何使用樣本結果評價表對總體進行判斷?:注冊會計師如何使用樣本結果評價表對總體進行判斷?樣本結果評價表:【提示】計算出估計的總體偏差率上限后,注冊會計師通常可以對總體進行判斷:①總體偏差率上限低于可容忍偏差率:總體是否接受,總體可以接受。樣本結果不支持計劃評估的控制有效性:從而不支持計劃的重大錯報風險評估水平,注冊會計師應當修正重大錯報風險評估水平。總體是否接受考慮是否接受總體考慮是否需要擴大測試范圍

06:16

06:16物權行為的特點具體有哪些??:是指直接發(fā)生物權變動效果的要式法律行為。在物權變動的法律行為中。出賣人須為轉移所有權的行為,債權行為不會直接引起積極財產(物權)的減少,物權行為則直接導致行為人積極財產的減少。出賣人負有向買受人轉讓所有權的義務,待出賣人實際向買受人實施物權行為、轉讓所有權后,物權行為使得物權發(fā)生變動。故出讓人需要對標的物具有處分權,在得到真權利人追認或處分人取得處分權后或符合善意取得制度變得有效。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日