下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:50

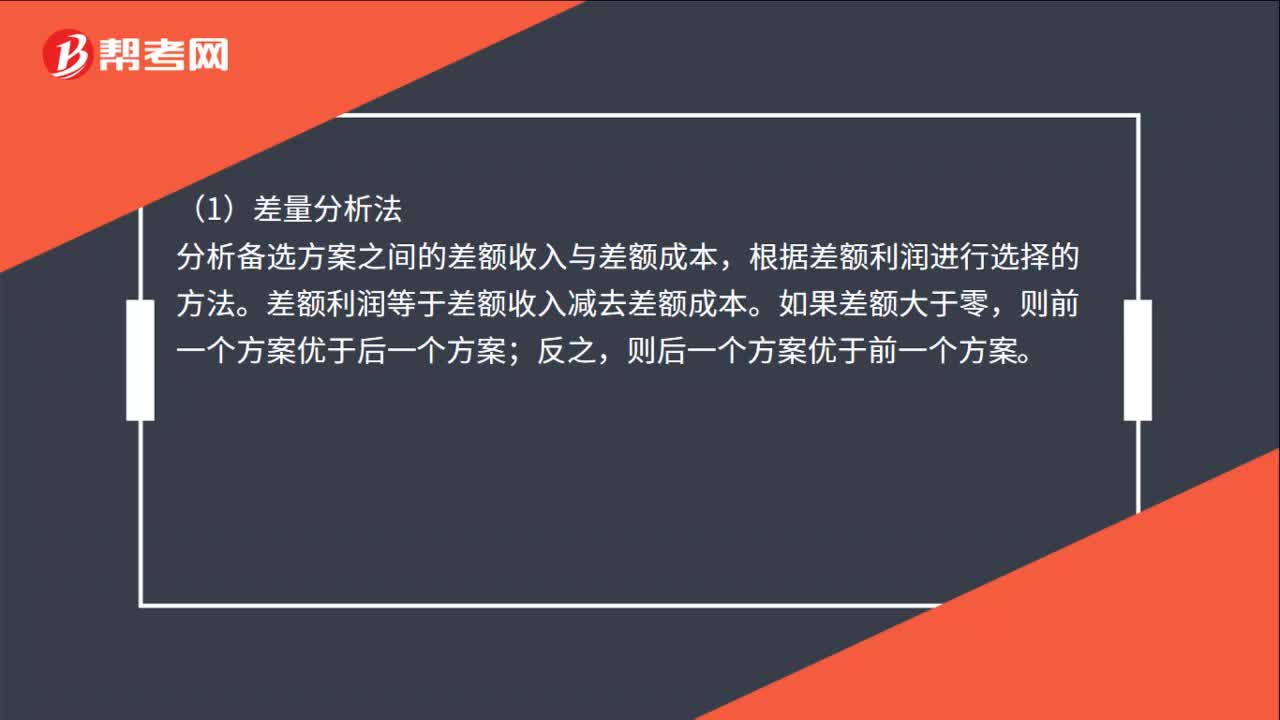

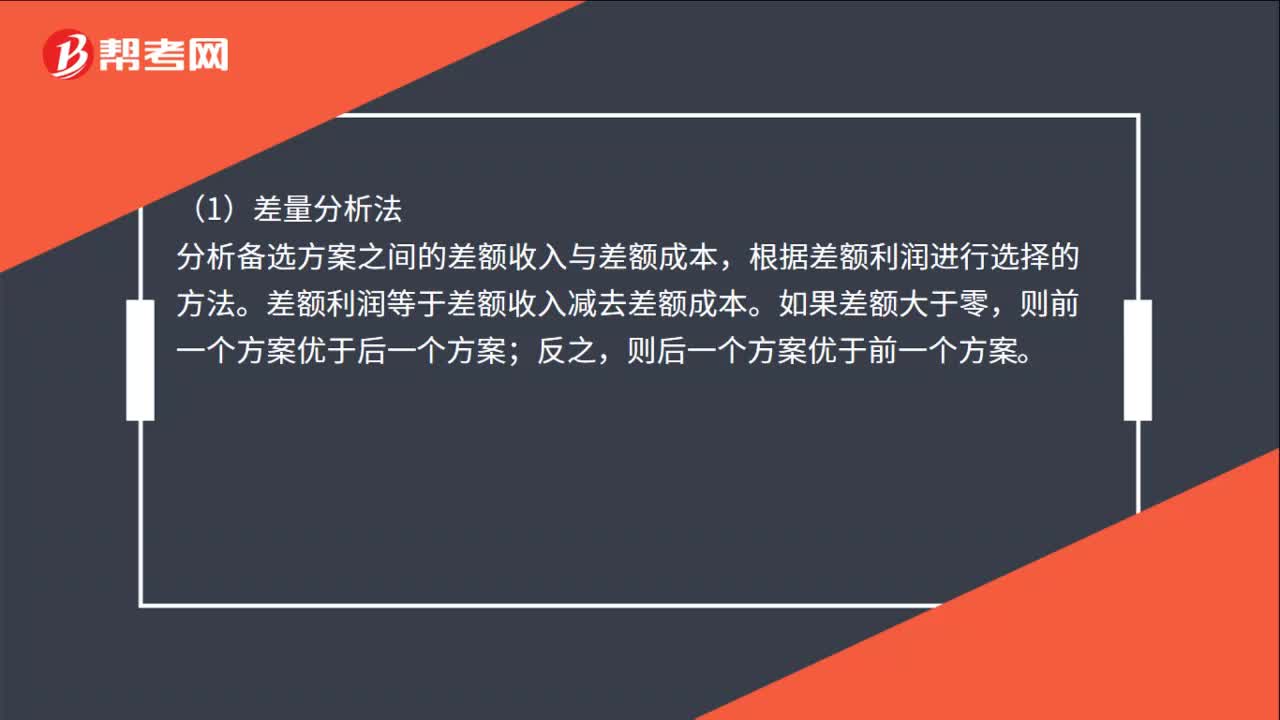

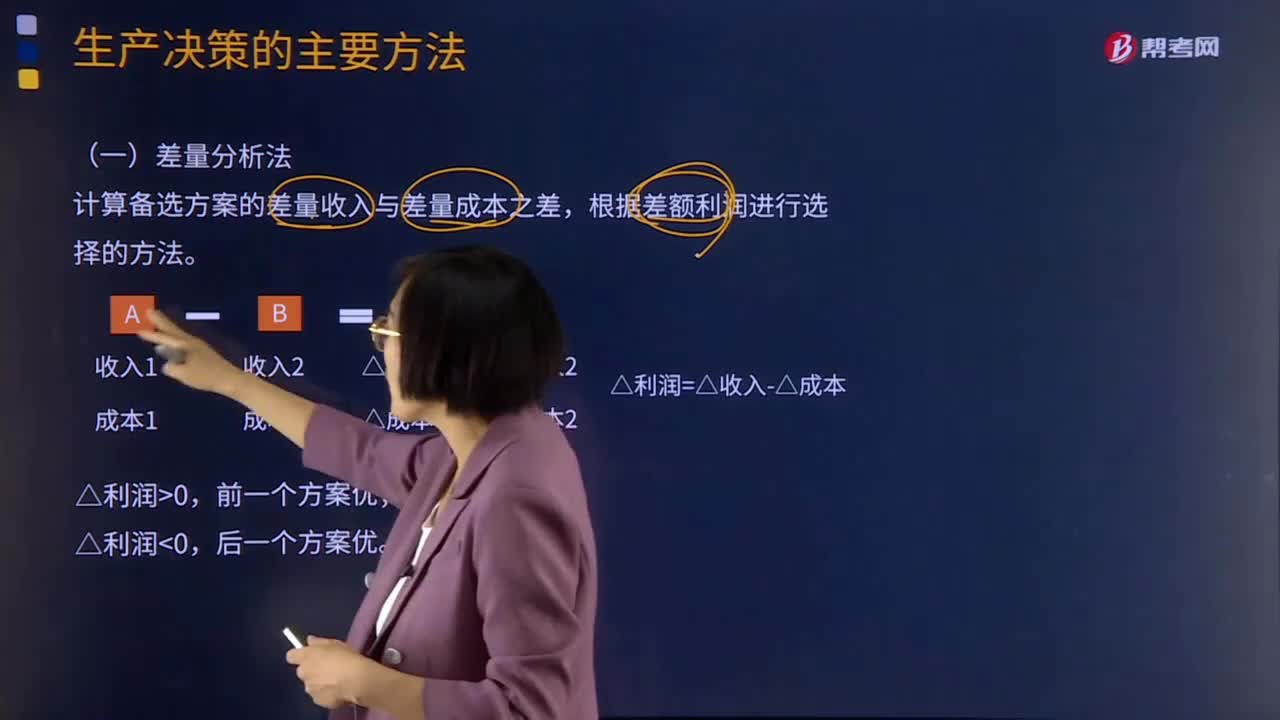

00:50生產(chǎn)決策的主要方法有哪些?:生產(chǎn)決策的主要方法有哪些?(1)差量分析法,分析備選方案之間的差額收入與差額成本。根據(jù)差額利潤進(jìn)行選擇的方法。差額利潤等于差額收入減去差額成本,如果差額大于零;反之。則后一個(gè)方案優(yōu)于前一個(gè)方案。(2)邊際貢獻(xiàn)分析法。通過對(duì)比各個(gè)備選方案的邊際貢獻(xiàn)額的大小來確定最優(yōu)方案的決策方法(3)本量利分析法本量利分析法就是利用成本、產(chǎn)量和利潤之間的依存關(guān)系來進(jìn)行生產(chǎn)決策

00:31

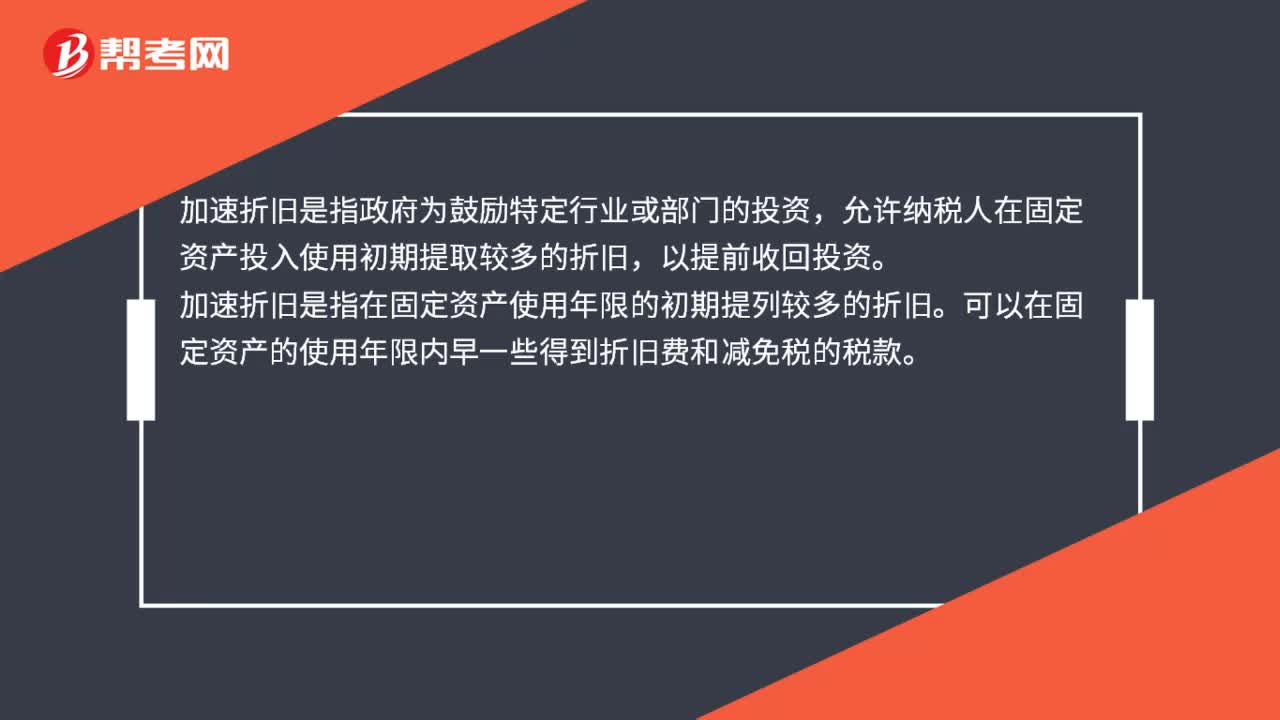

00:31加速折舊是什么?:加速折舊是什么?加速折舊是指政府為鼓勵(lì)特定行業(yè)或部門的投資,允許納稅人在固定資產(chǎn)投入使用初期提取較多的折舊,以提前收回投資。加速折舊是指在固定資產(chǎn)使用年限的初期提列較多的折舊。可以在固定資產(chǎn)的使用年限內(nèi)早一些得到折舊費(fèi)和減免稅的稅款。

01:56

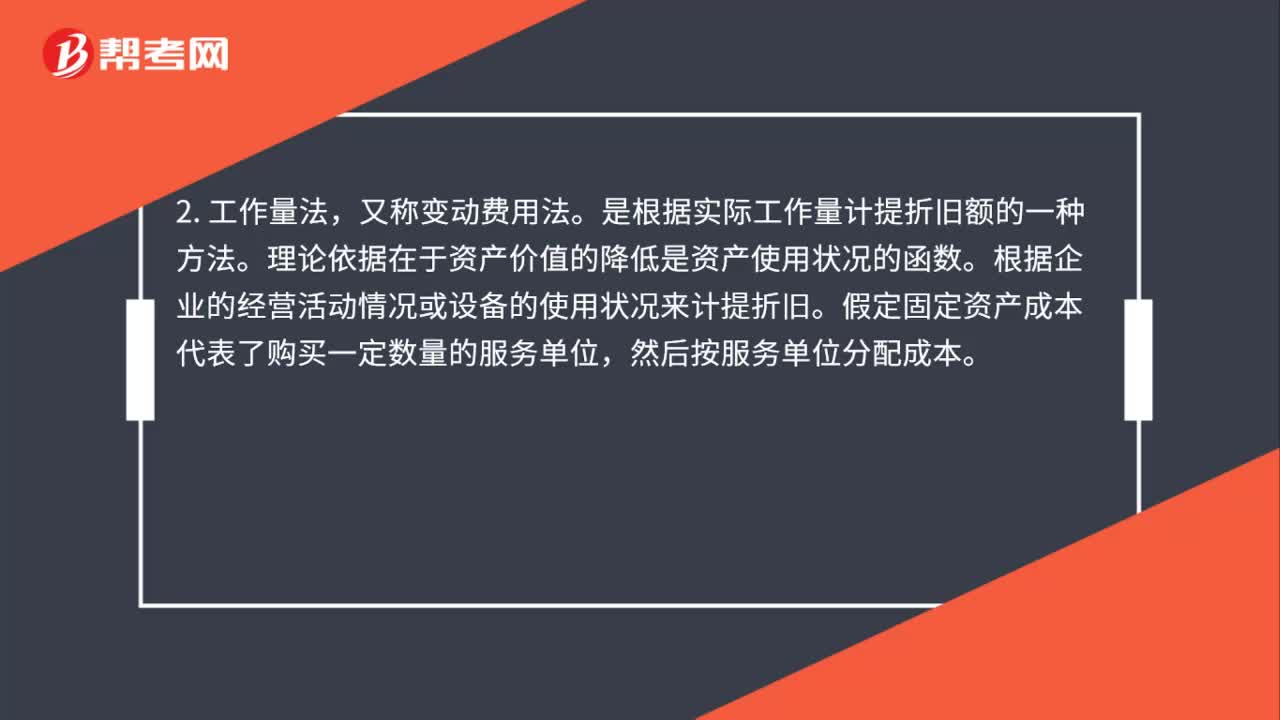

01:56固定資產(chǎn)折舊方法是什么?:固定資產(chǎn)折舊方法是什么?此法是以固定資產(chǎn)的原價(jià)減去預(yù)計(jì)凈殘值除以預(yù)計(jì)使用年限,求得每年的折舊費(fèi)用。是根據(jù)實(shí)際工作量計(jì)提折舊額的一種方法。理論依據(jù)在于資產(chǎn)價(jià)值的降低是資產(chǎn)使用狀況的函數(shù)。根據(jù)企業(yè)的經(jīng)營活動(dòng)情況或設(shè)備的使用狀況來計(jì)提折舊。假定固定資產(chǎn)成本代表了購買一定數(shù)量的服務(wù)單位,用年限平均法折舊率的兩倍作為固定的折舊率乘以逐年遞減的固定資產(chǎn)期初凈值,得出各年應(yīng)提折舊額的一種加速折舊的方法。

00:25

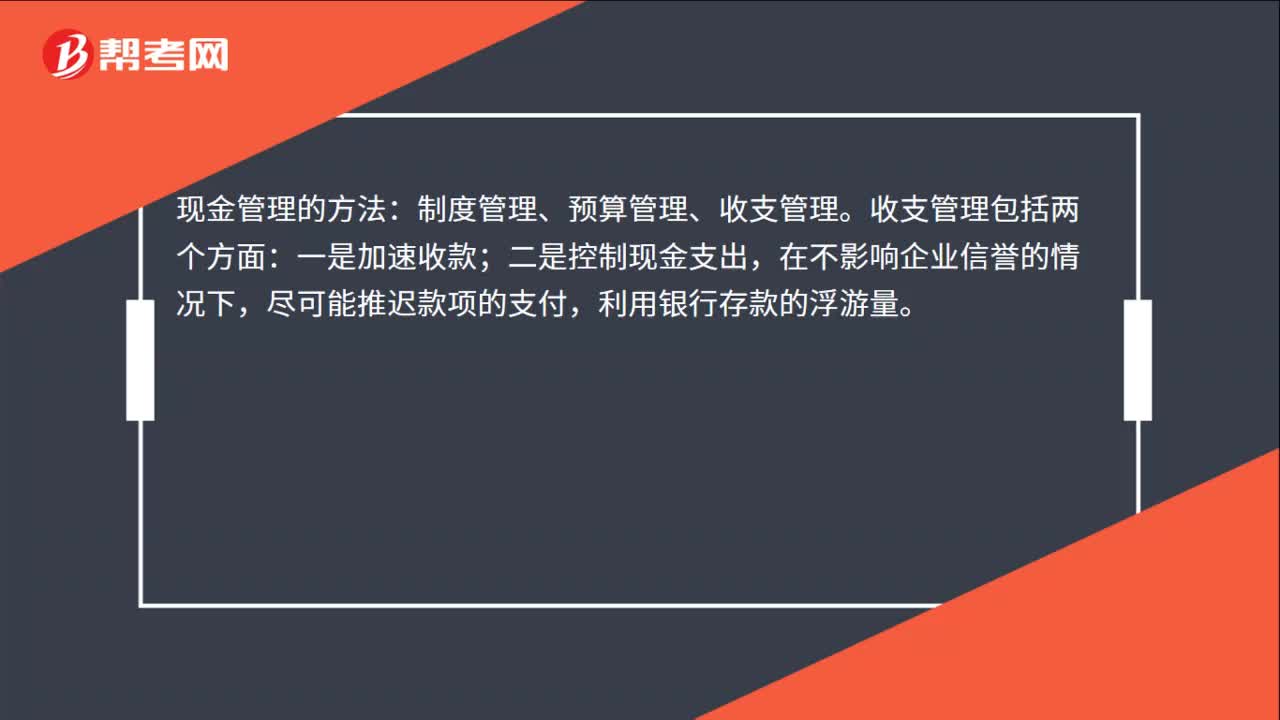

00:25現(xiàn)金管理的方法有哪些?:現(xiàn)金管理的方法:制度管理、預(yù)算管理、收支管理。收支管理包括兩個(gè)方面:一是加速收款;二是控制現(xiàn)金支出,在不影響企業(yè)信譽(yù)的情況下,盡可能推遲款項(xiàng)的支付,利用銀行存款的浮游量。

00:50

00:50生產(chǎn)決策的主要方法有哪些?:生產(chǎn)決策的主要方法有哪些?(1)差量分析法,分析備選方案之間的差額收入與差額成本。根據(jù)差額利潤進(jìn)行選擇的方法。差額利潤等于差額收入減去差額成本,如果差額大于零;反之。則后一個(gè)方案優(yōu)于前一個(gè)方案。(2)邊際貢獻(xiàn)分析法。通過對(duì)比各個(gè)備選方案的邊際貢獻(xiàn)額的大小來確定最優(yōu)方案的決策方法(3)本量利分析法本量利分析法就是利用成本、產(chǎn)量和利潤之間的依存關(guān)系來進(jìn)行生產(chǎn)決策

00:51

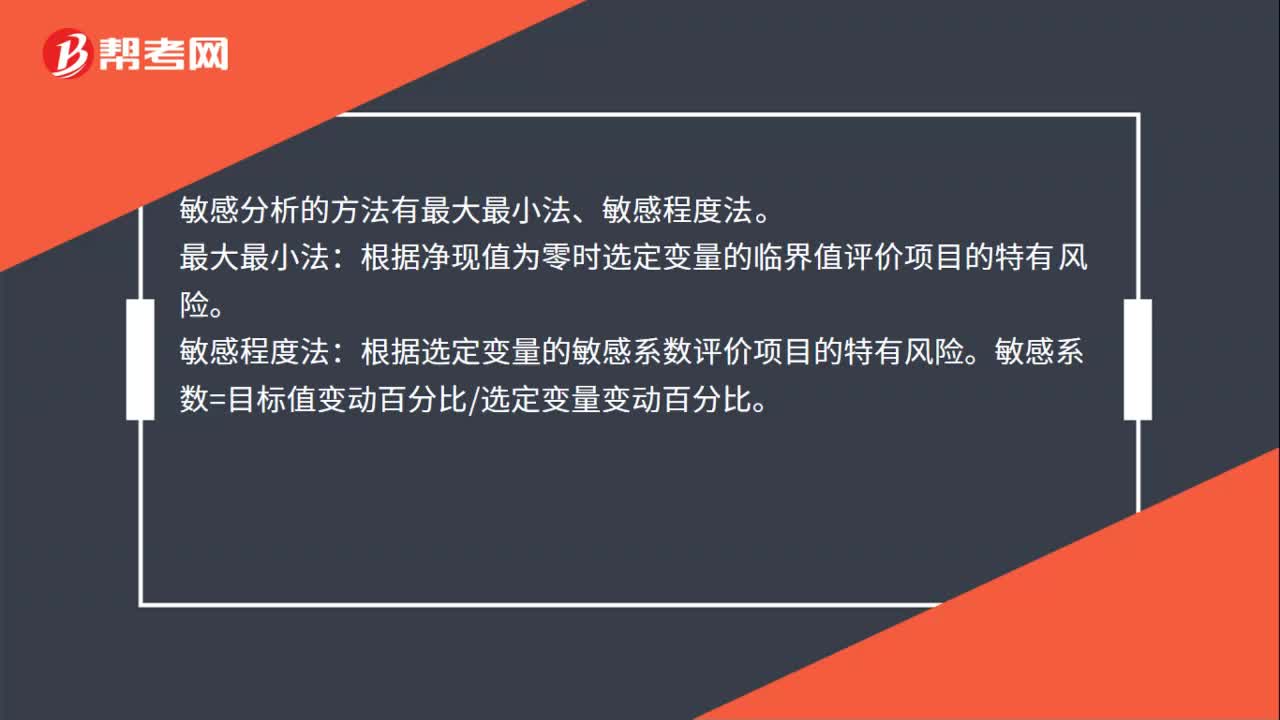

00:51敏感分析的方法有哪些?:敏感分析的方法有哪些?敏感分析的方法有最大最小法、敏感程度法。最大最小法:根據(jù)凈現(xiàn)值為零時(shí)選定變量的臨界值評(píng)價(jià)項(xiàng)目的特有風(fēng)險(xiǎn)。敏感程度法:根據(jù)選定變量的敏感系數(shù)評(píng)價(jià)項(xiàng)目的特有風(fēng)險(xiǎn)。敏感系數(shù)=目標(biāo)值變動(dòng)百分比選定變量變動(dòng)百分比。敏感分析是投資項(xiàng)目評(píng)價(jià)中常用的一種研究不確定性的方法。它在確定性分析的基礎(chǔ)上,進(jìn)一步分析不確定性因素對(duì)投資項(xiàng)目的最終經(jīng)濟(jì)效果指標(biāo)的影響及影響程度。

00:27

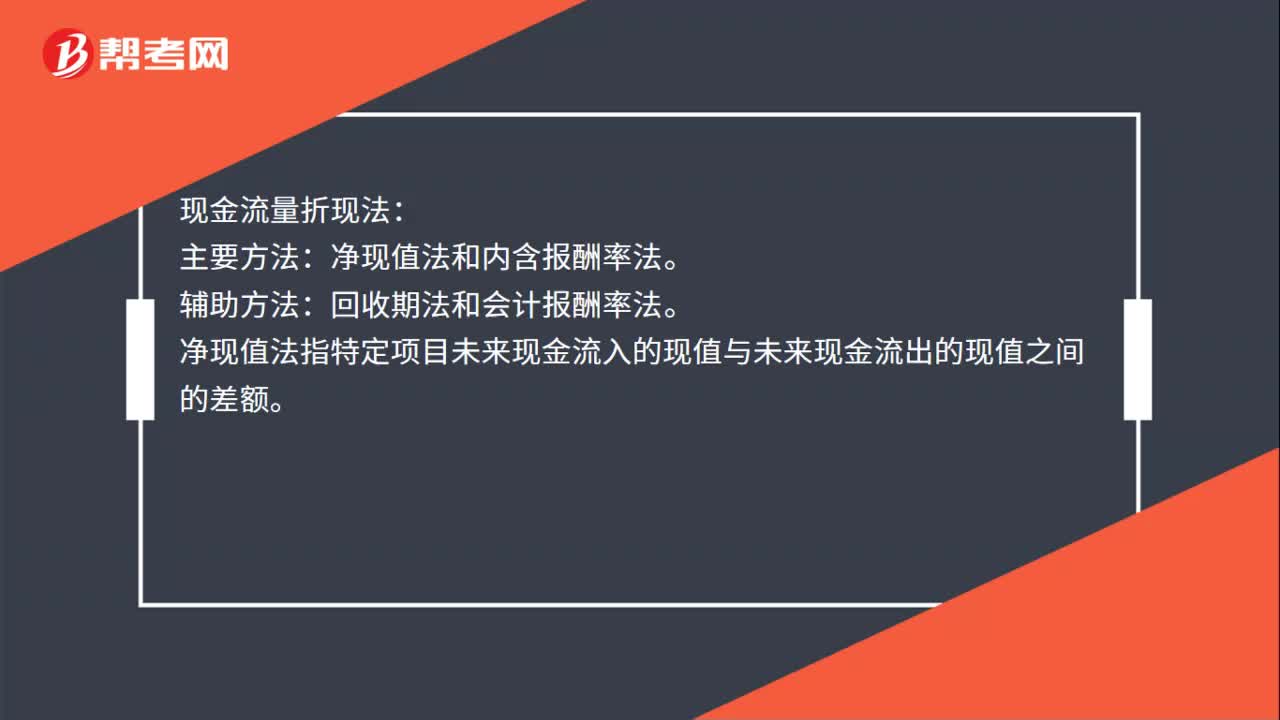

00:27獨(dú)立項(xiàng)目的評(píng)價(jià)方法有哪些?:獨(dú)立項(xiàng)目的評(píng)價(jià)方法有哪些?現(xiàn)金流量折現(xiàn)法:主要方法:凈現(xiàn)值法和內(nèi)含報(bào)酬率法。輔助方法:回收期法和會(huì)計(jì)報(bào)酬率法。凈現(xiàn)值法指特定項(xiàng)目未來現(xiàn)金流入的現(xiàn)值與未來現(xiàn)金流出的現(xiàn)值之間的差額。

02:21

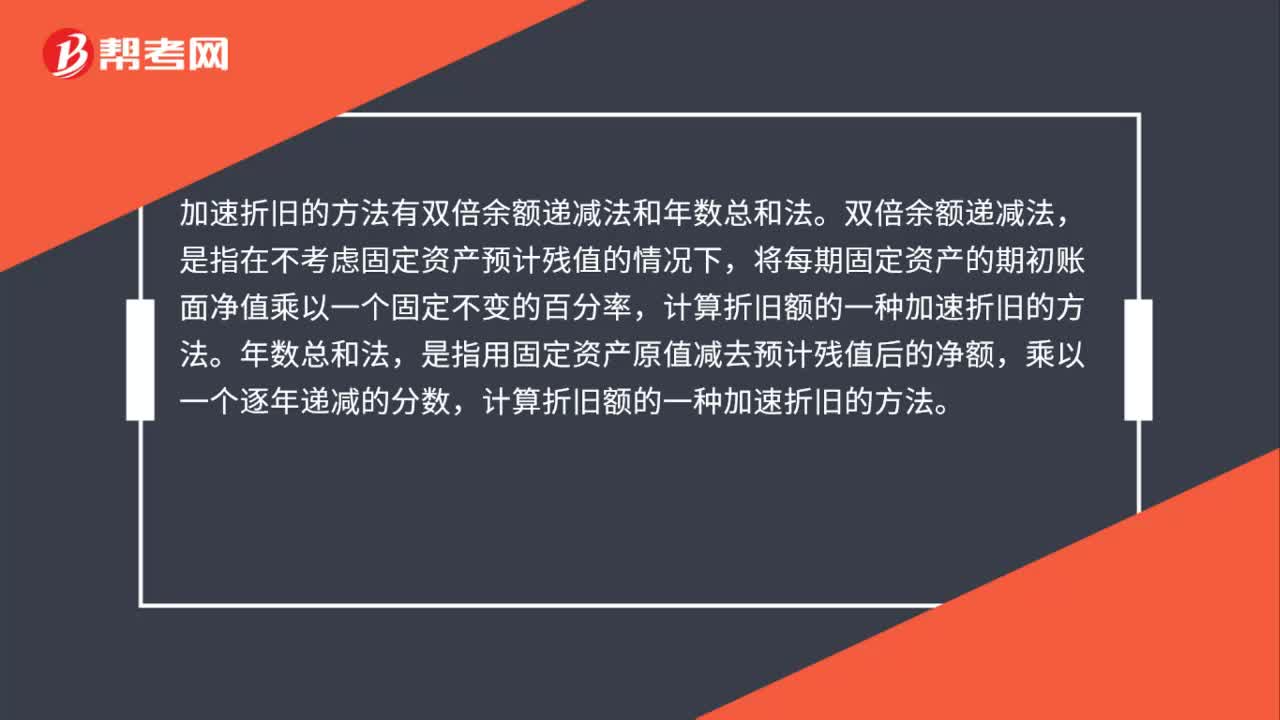

02:21不同的固定資產(chǎn)折舊方法對(duì)企業(yè)財(cái)務(wù)狀況的影響是什么?:不同的固定資產(chǎn)折舊方法對(duì)企業(yè)財(cái)務(wù)狀況的影響是什么?固定資產(chǎn)折舊方法對(duì)企業(yè)財(cái)務(wù)的影響:加速折舊法是指在企業(yè)固定資產(chǎn)使用的早期階段時(shí)計(jì)提較多的固定資產(chǎn)折舊額。固定資產(chǎn)的加速折舊法可以分為雙倍余額遞減法和年數(shù)總和法兩種,工作量法為固定資產(chǎn)折舊中直線法的一種,目前大多數(shù)企業(yè)都僅僅單純的將工作量法應(yīng)用于固定資產(chǎn)的折舊中,因此工作量法在固定資產(chǎn)折舊中也屬于較為重要的一種方法。

00:36

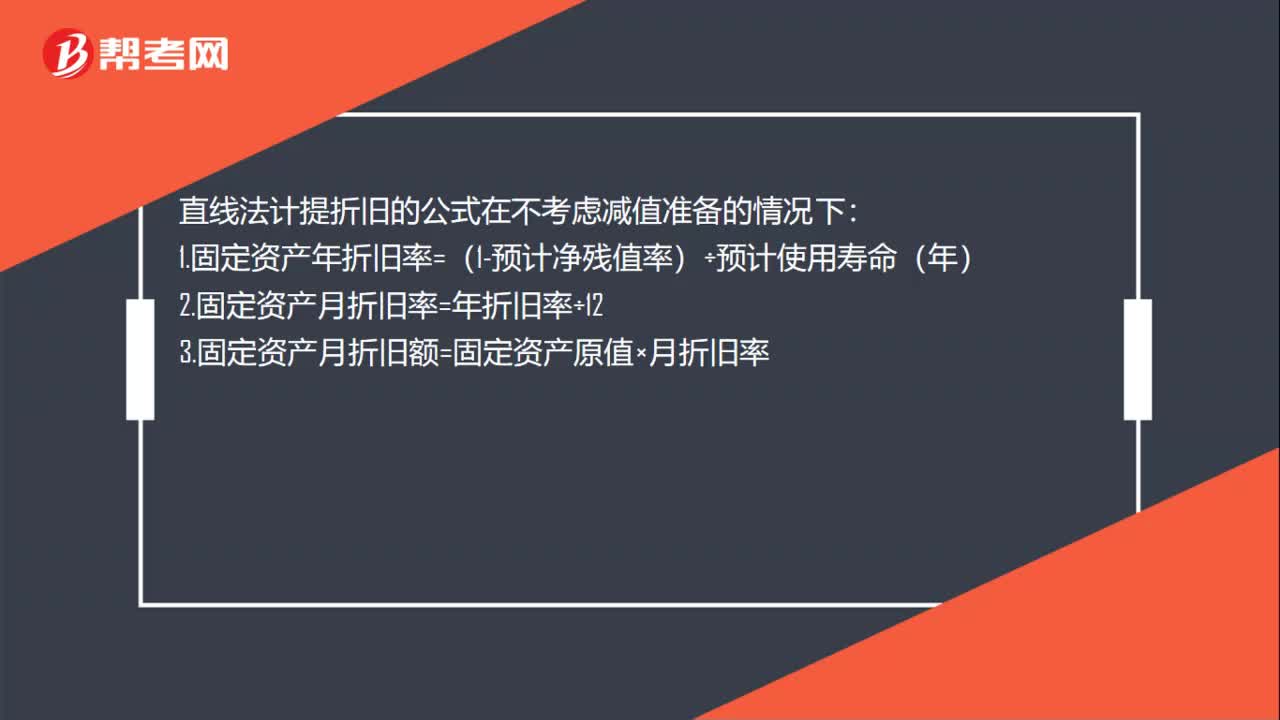

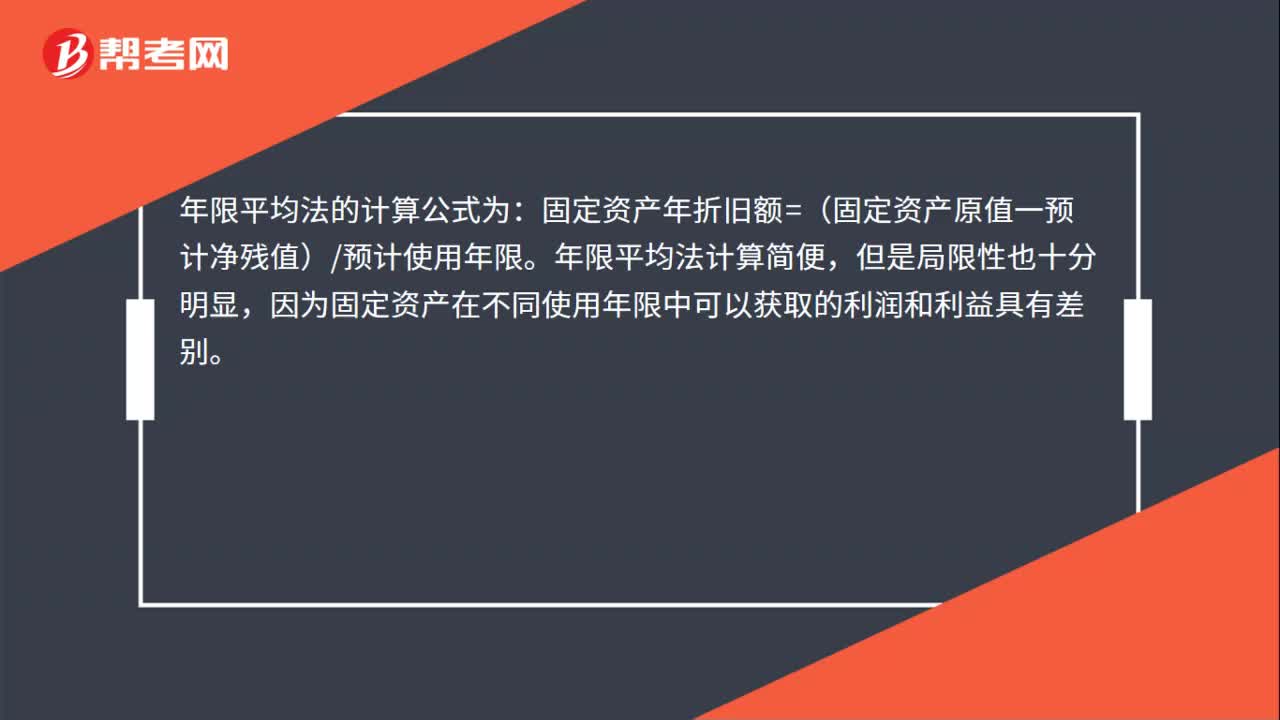

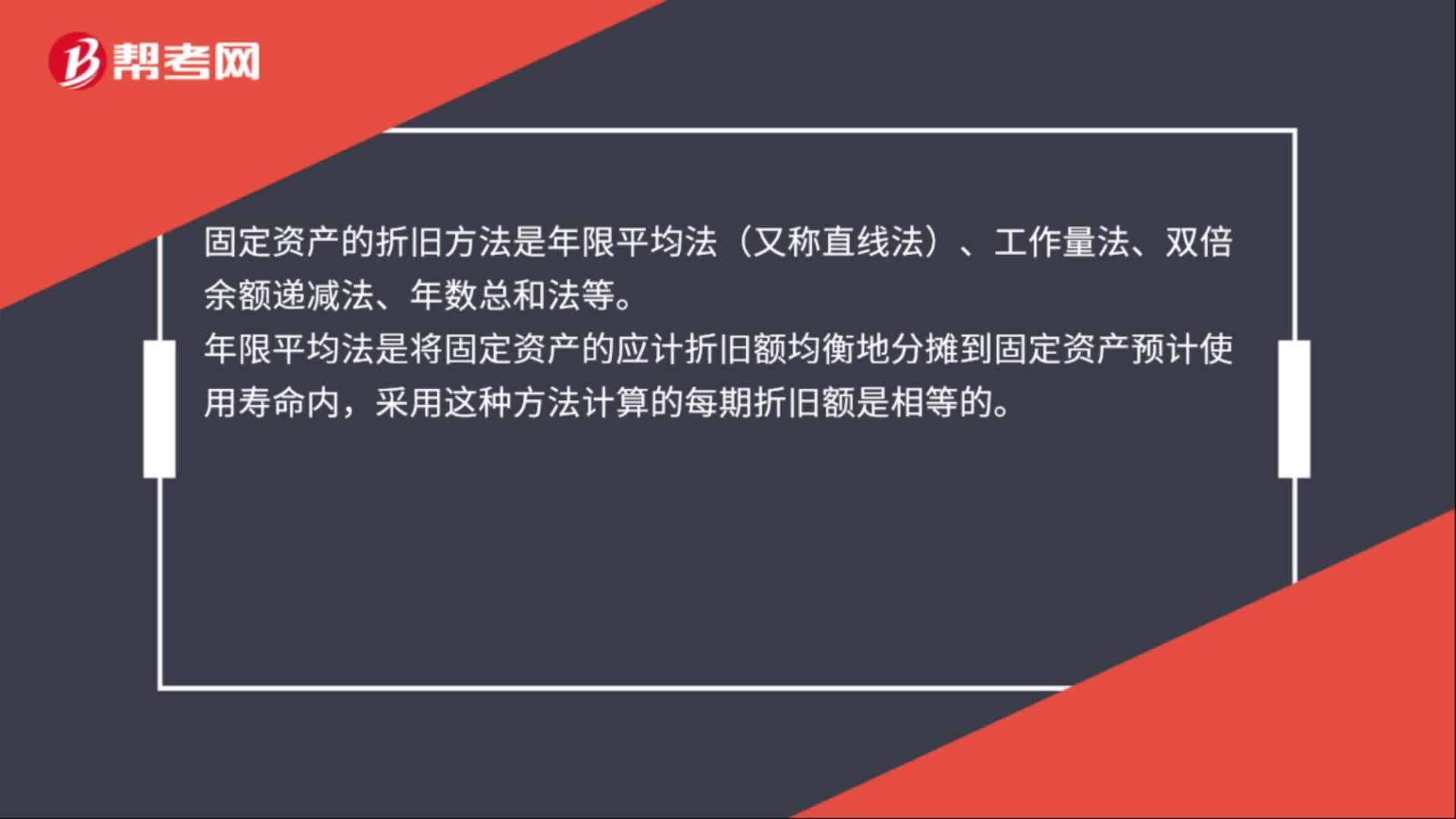

00:36固定資產(chǎn)的折舊方法是什么?:固定資產(chǎn)的折舊方法是什么?固定資產(chǎn)的折舊方法是年限平均法(又稱直線法)、工作量法、雙倍余額遞減法、年數(shù)總和法等。年限平均法是將固定資產(chǎn)的應(yīng)計(jì)折舊額均衡地分?jǐn)偟焦潭ㄙY產(chǎn)預(yù)計(jì)使用壽命內(nèi),采用這種方法計(jì)算的每期折舊額是相等的。

06:43

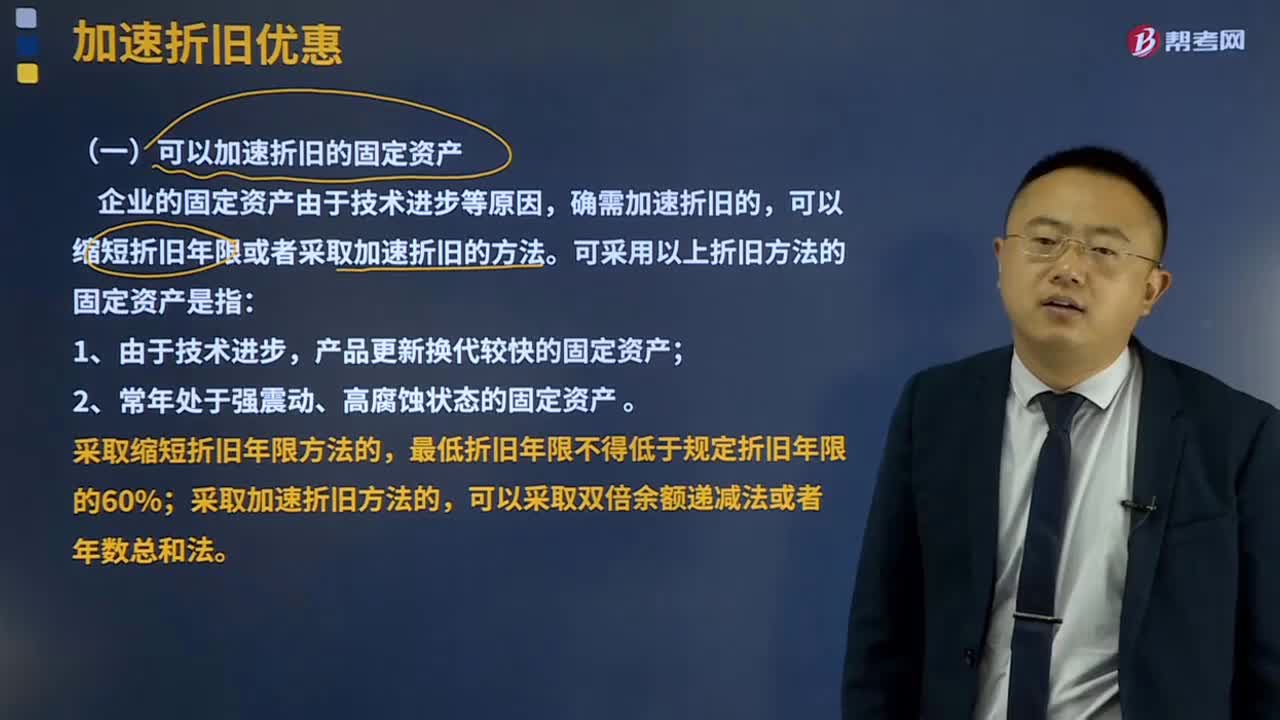

06:43加速折舊優(yōu)惠是指什么?:均允許按規(guī)定折舊年限的60%縮短折舊年限,或者選擇采取加速折舊的方法。(一)可以加速折舊的固定資產(chǎn),可以縮短折舊年限或者采取加速折舊的方法:采取縮短折舊年限方法的;最低折舊年限不得低于規(guī)定折舊年限的60%,采取加速折舊方法的。(二)其他加速折舊規(guī)定,設(shè)備、器具等固定資產(chǎn)一次性扣除的規(guī)定,企業(yè)在2018年1月1日至2020年12月31日期間新購進(jìn)的設(shè)備、器具(指除房屋、建筑物以外的固定資產(chǎn))。

03:36

03:36生產(chǎn)決策的主要方法有哪些?:生產(chǎn)決策的主要方法有哪些?生產(chǎn)決策指企業(yè)在考慮短期生產(chǎn)活動(dòng)時(shí),生產(chǎn)決策的主要任務(wù)是,生產(chǎn)決策的主要方法有差量分析法、邊際貢獻(xiàn)分析法、本量利分析法。(1)差量分析法,計(jì)算備選方案的差量收入與差量成本之差。邊際貢獻(xiàn)分析法:就是通過對(duì)比各個(gè)備選方案的邊際貢獻(xiàn)額的大小來確定最優(yōu)方案的決策方法,沒有增加專屬成本時(shí),選擇邊際貢獻(xiàn)最大的方案。選擇邊際貢獻(xiàn)與專屬成本之差形成的相關(guān)損益最大的方案

01:08

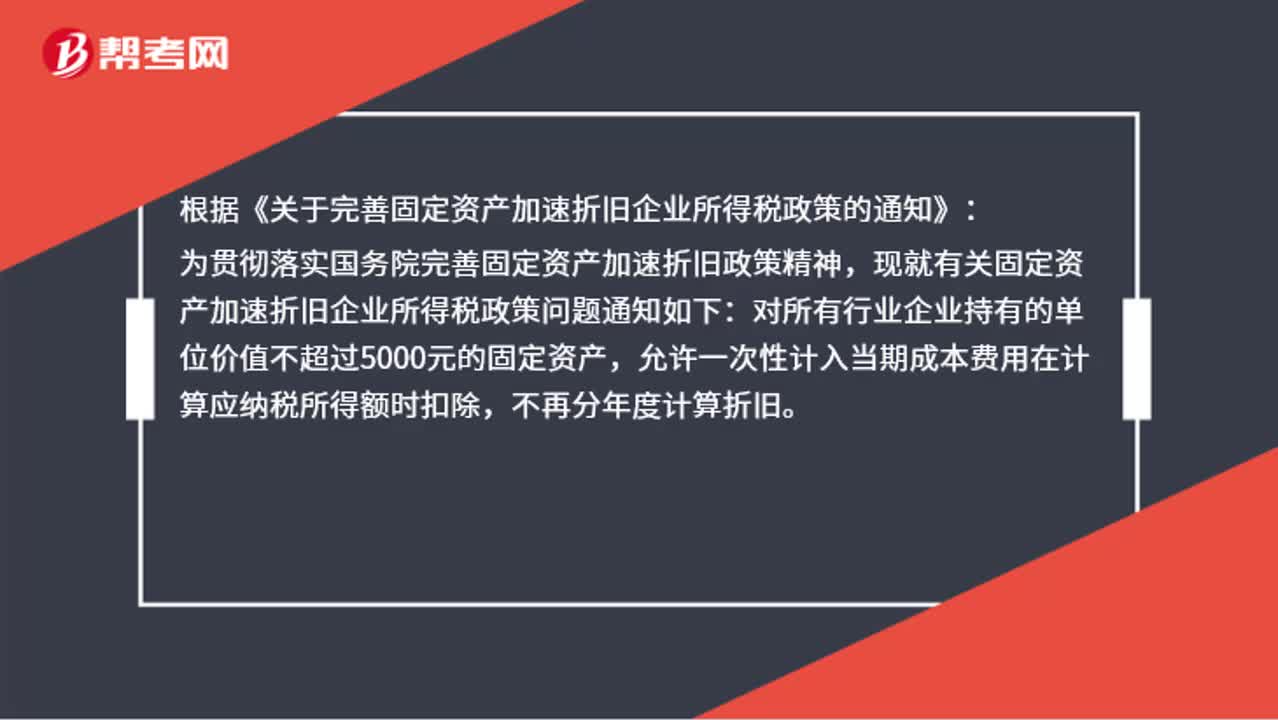

01:08固定資產(chǎn)加速折舊應(yīng)該怎么做賬?:固定資產(chǎn)加速折舊應(yīng)該怎么做賬?賬上不用處理,現(xiàn)在允許固定資產(chǎn)一次性稅前扣除。根據(jù)《關(guān)于完善固定資產(chǎn)加速折舊企業(yè)所得稅政策的通知》:為貫徹落實(shí)國務(wù)院完善固定資產(chǎn)加速折舊政策精神,現(xiàn)就有關(guān)固定資產(chǎn)加速折舊企業(yè)所得稅政策問題通知如下:對(duì)所有行業(yè)企業(yè)持有的單位價(jià)值不超過5000元的固定資產(chǎn),允許一次性計(jì)入當(dāng)期成本費(fèi)用在計(jì)算應(yīng)納稅所得額時(shí)扣除,不再分年度計(jì)算折舊。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日