中級(jí)會(huì)計(jì)職稱(chēng)考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

13:24

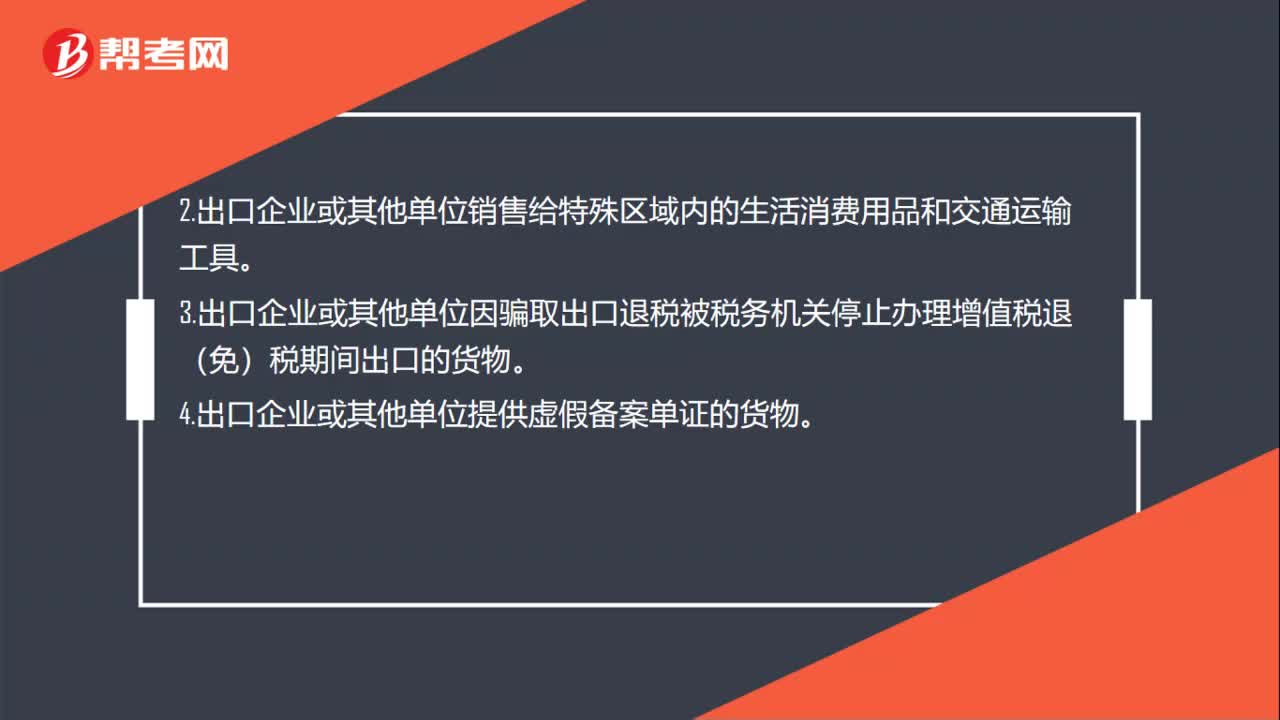

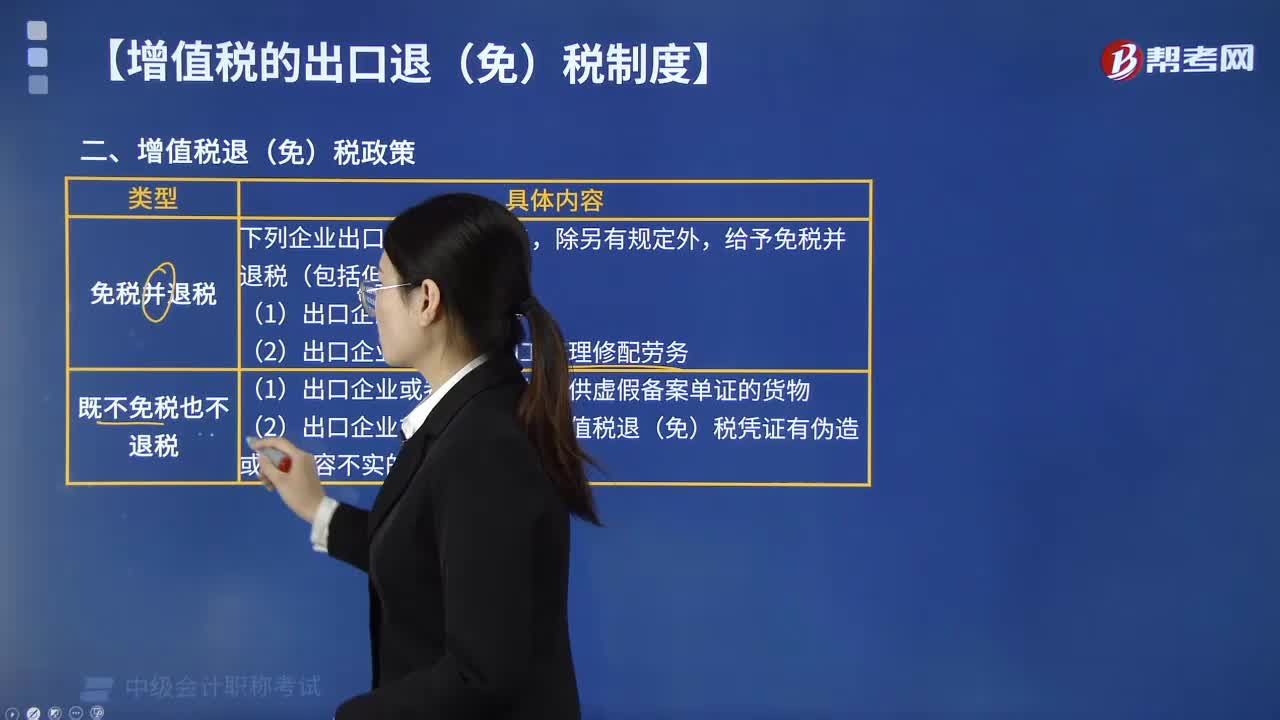

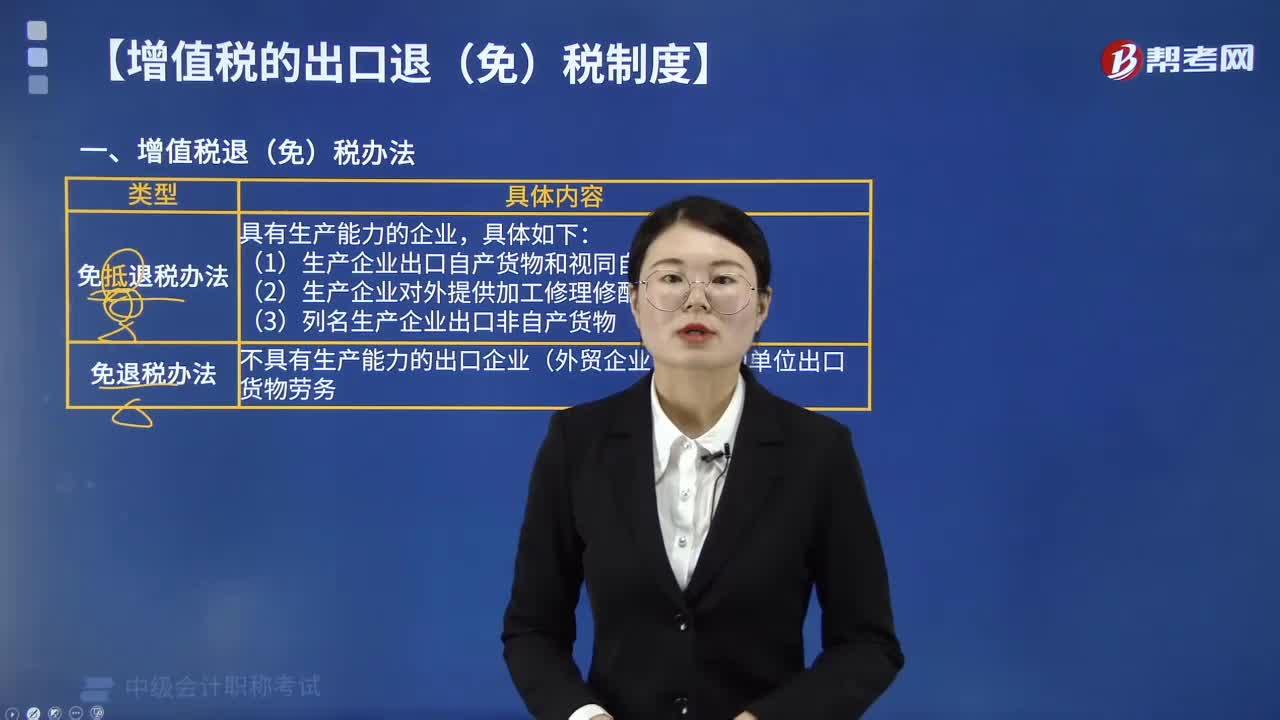

13:24增值稅的稅率有幾個(gè)檔次?:(1)銷(xiāo)售或進(jìn)口貨物(適用9% 低稅率的除外)。(3)銷(xiāo)售有形動(dòng)產(chǎn)租賃服務(wù),不包括深加工以及農(nóng)業(yè)生產(chǎn)者銷(xiāo)售的自產(chǎn)農(nóng)產(chǎn)品。(5)銷(xiāo)售交通運(yùn)輸、郵政、基礎(chǔ)電信服務(wù)。(6)銷(xiāo)售建筑、不動(dòng)產(chǎn)租賃服務(wù)。銷(xiāo)售增值電信服務(wù)、金融服務(wù)、現(xiàn)代服務(wù)(除有形動(dòng)產(chǎn)租賃)、生活服務(wù)、轉(zhuǎn)讓無(wú)形資產(chǎn)(除土地使用權(quán)),在出口環(huán)節(jié)不征收增值稅:除了在出口環(huán)節(jié)不征收增值稅外;還要對(duì)在出口前已經(jīng)繳納的增值稅進(jìn)行退稅。

08:23

08:23不征收增值稅的特殊規(guī)定有哪些?:(2)單位或者個(gè)體工商戶(hù)聘用的員工為本單位或者雇主提供取得工資的服務(wù)。2. 不屬于在境內(nèi)銷(xiāo)售服務(wù)或者無(wú)形資產(chǎn)的情形”D. 單位為本單位員工無(wú)償提供搬家服務(wù)。【解析】下列情形視同銷(xiāo)售服務(wù)、無(wú)形資產(chǎn)或者不動(dòng)產(chǎn),(1)單位或者個(gè)體工商戶(hù)向其他單位或者個(gè)人無(wú)償提供服務(wù)。不屬于在中國(guó)境內(nèi)銷(xiāo)售服務(wù)的有( )D. 中國(guó)境內(nèi)甲會(huì)計(jì)師事務(wù)所為境內(nèi)乙公司在境外上市提供審計(jì)服務(wù)

13:08

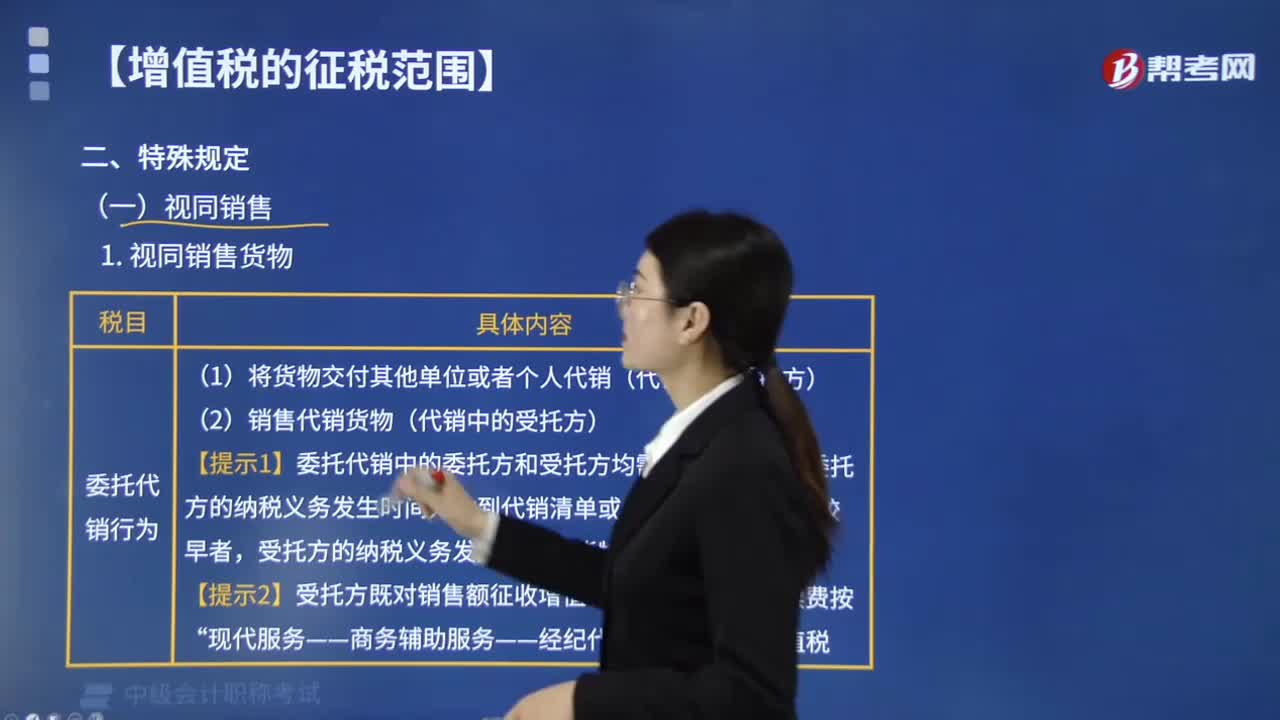

13:08增值稅視同銷(xiāo)售行為包括哪些?:增值稅視同銷(xiāo)售行為包括哪些?(1)將貨物交付其他單位或者個(gè)人代銷(xiāo)(代銷(xiāo)中的委托方)。【提示1】委托代銷(xiāo)中的委托方和受托方均需要視同銷(xiāo)售。委托方的納稅義務(wù)發(fā)生時(shí)間為收到代銷(xiāo)清單或代銷(xiāo)款二者之中的較早者,【提示2】受托方既對(duì)銷(xiāo)售額征收增值稅”(1)將自產(chǎn)、委托加工的貨物用于集體福利或者個(gè)人消費(fèi)。(3)將自產(chǎn)、委托加工或者購(gòu)進(jìn)的貨物分配給股東或者投資者。

06:30

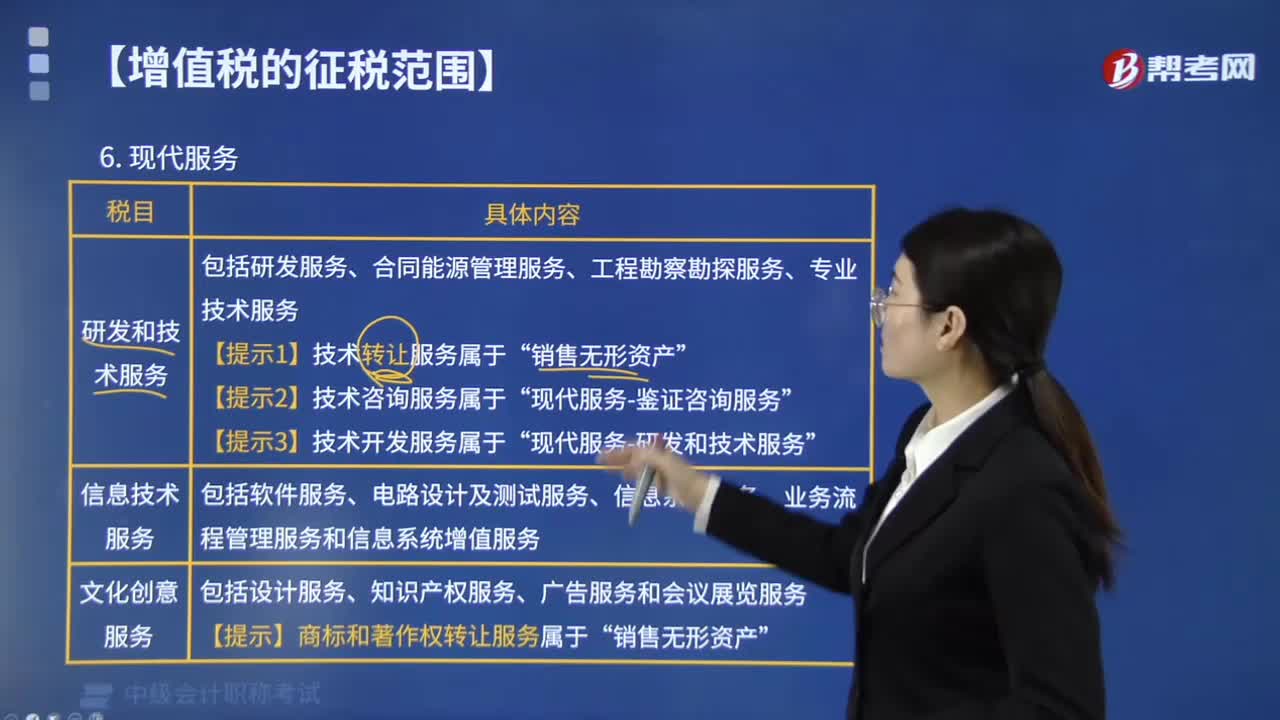

06:30屬于增值稅現(xiàn)代服務(wù)業(yè)征稅范圍的有哪些?:研發(fā)和技術(shù)服務(wù)、信息技術(shù)服務(wù)、文化創(chuàng)意服務(wù)、物流輔助服務(wù)、租賃服務(wù)、鑒證咨詢(xún)服務(wù)、廣播影視服務(wù)、商務(wù)輔助服務(wù)和其他現(xiàn)代服務(wù)屬于增值稅現(xiàn)代服務(wù)業(yè)征稅范圍。包括研發(fā)服務(wù)、合同能源管理服務(wù)、工程勘察勘探服務(wù)、專(zhuān)業(yè)技術(shù)服務(wù)“現(xiàn)代服務(wù)-研發(fā)和技術(shù)服務(wù)“包括軟件服務(wù)、電路設(shè)計(jì)及測(cè)試服務(wù)、信息系統(tǒng)服務(wù)、業(yè)務(wù)流程管理服務(wù)和信息系統(tǒng)增值服務(wù)。包括設(shè)計(jì)服務(wù)、知識(shí)產(chǎn)權(quán)服務(wù)、廣告服務(wù)和會(huì)議展覽服務(wù)。

03:00

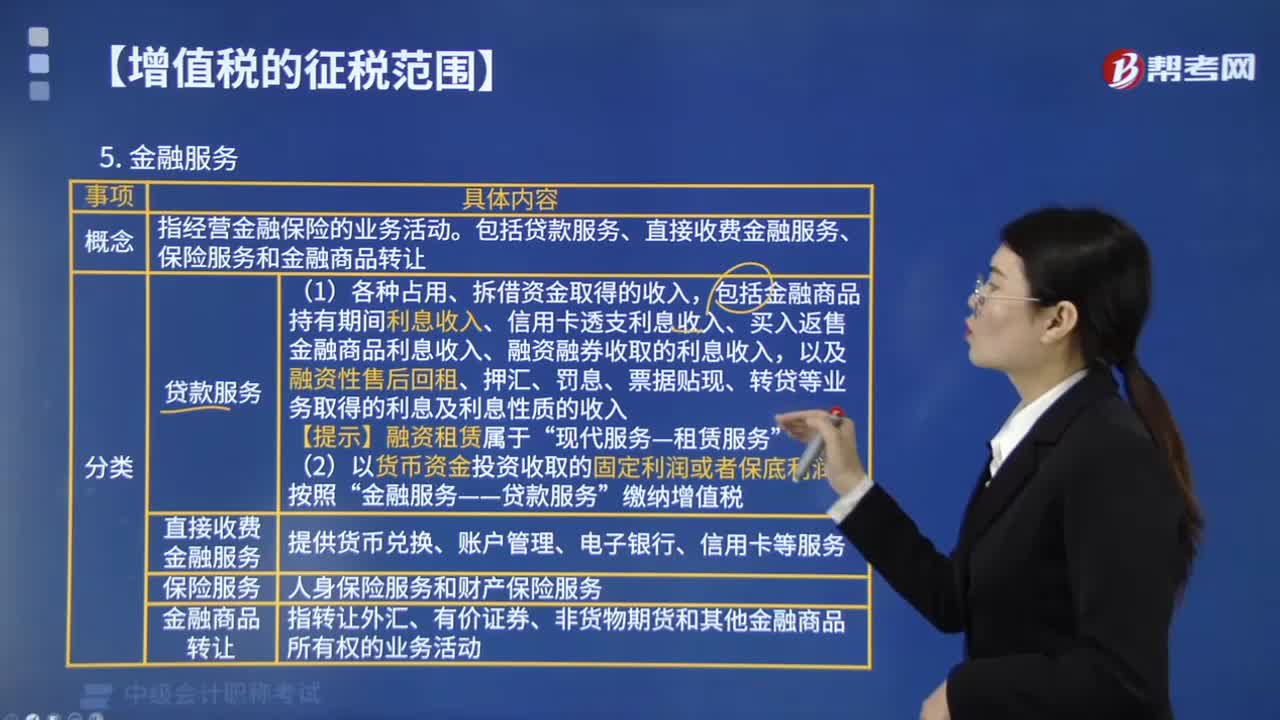

03:00金融服務(wù)繳納增值稅的有哪些?:金融服務(wù)繳納增值稅的有哪些?金融服務(wù)繳納增值稅的有貸款服務(wù)、直接收費(fèi)金融服務(wù)、保險(xiǎn)服務(wù)和金融商品轉(zhuǎn)讓。金融服務(wù)是指金融機(jī)構(gòu)運(yùn)用貨幣交易手段融通有價(jià)物品,包括金融商品持有期間利息收入、信用卡透支利息收入、買(mǎi)入返售金融商品利息收入、融資融券收取的利息收入。以及融資性售后回租、押匯、罰息、票據(jù)貼現(xiàn)、轉(zhuǎn)貸等業(yè)務(wù)取得的利息及利息性質(zhì)的收入“現(xiàn)代服務(wù)—租賃服務(wù)。金融服務(wù)——貸款服務(wù)”

02:32

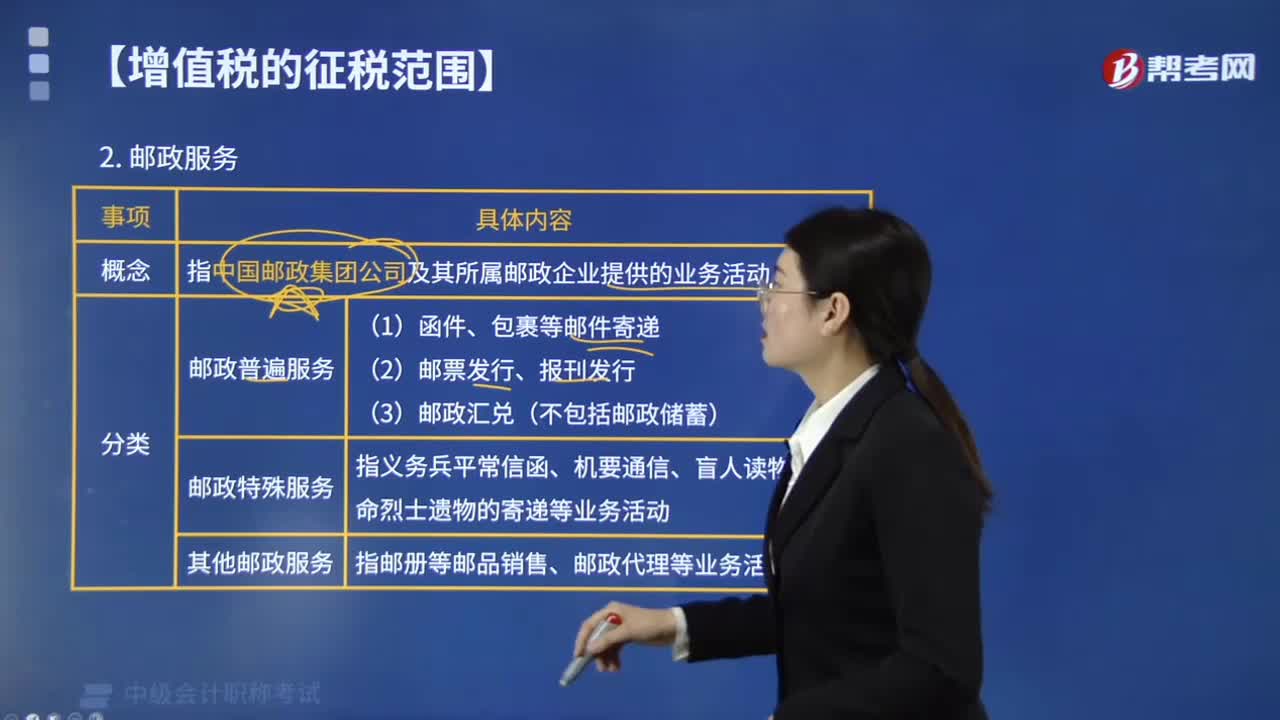

02:32增值稅征稅范圍的郵政服務(wù)包括哪些內(nèi)容?:增值稅征稅范圍的郵政服務(wù)包括哪些內(nèi)容?是指中國(guó)郵政集團(tuán)公司及其所屬郵政企業(yè)提供郵件寄遞、郵政匯兌、機(jī)要通信和郵政代理等郵政基本服務(wù)的業(yè)務(wù)活動(dòng)。包括郵政普遍服務(wù)、郵政特殊服務(wù)和其他郵政服務(wù)。(1)郵政普遍服務(wù),以及郵票發(fā)行、報(bào)刊發(fā)行和郵政匯兌(不包括郵政儲(chǔ)蓄)等業(yè)務(wù)活動(dòng)。(2)郵政特殊服務(wù)。指義務(wù)兵平常信函、機(jī)要通信、盲人讀物和革命烈士遺物的寄遞等業(yè)務(wù)活動(dòng),(3)其他郵政服務(wù)。

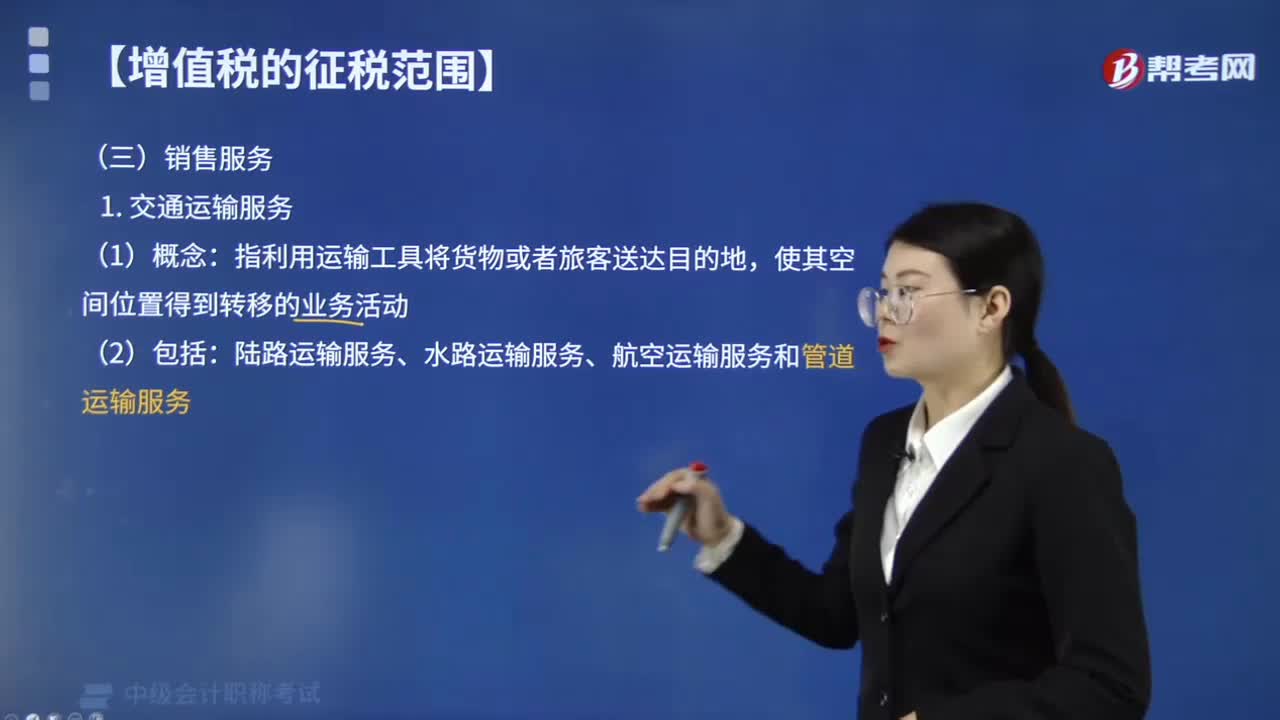

01:07

01:07交通運(yùn)輸服務(wù)繳納增值稅的有哪些?:交通運(yùn)輸服務(wù)繳納增值稅的有哪些?交通運(yùn)輸服務(wù)繳納增值稅的有陸路運(yùn)輸服務(wù)、水路運(yùn)輸服務(wù)、航空運(yùn)輸服務(wù)和管道運(yùn)輸服務(wù)。交通運(yùn)輸業(yè)是指使用運(yùn)輸工具將貨物或者旅客送達(dá)目的地,水路運(yùn)輸?shù)某套狻⑵谧鈽I(yè)務(wù),屬于水路運(yùn)輸服務(wù)。航天運(yùn)輸、航空運(yùn)輸?shù)臐褡鈽I(yè)務(wù),屬于航空運(yùn)輸服務(wù)。不屬于交通運(yùn)輸服務(wù)的有( )。A.裝卸搬運(yùn)服務(wù),B.貨運(yùn)客運(yùn)場(chǎng)站服務(wù),【解析】選項(xiàng)ABCD均與交通運(yùn)輸密切相關(guān)

02:56

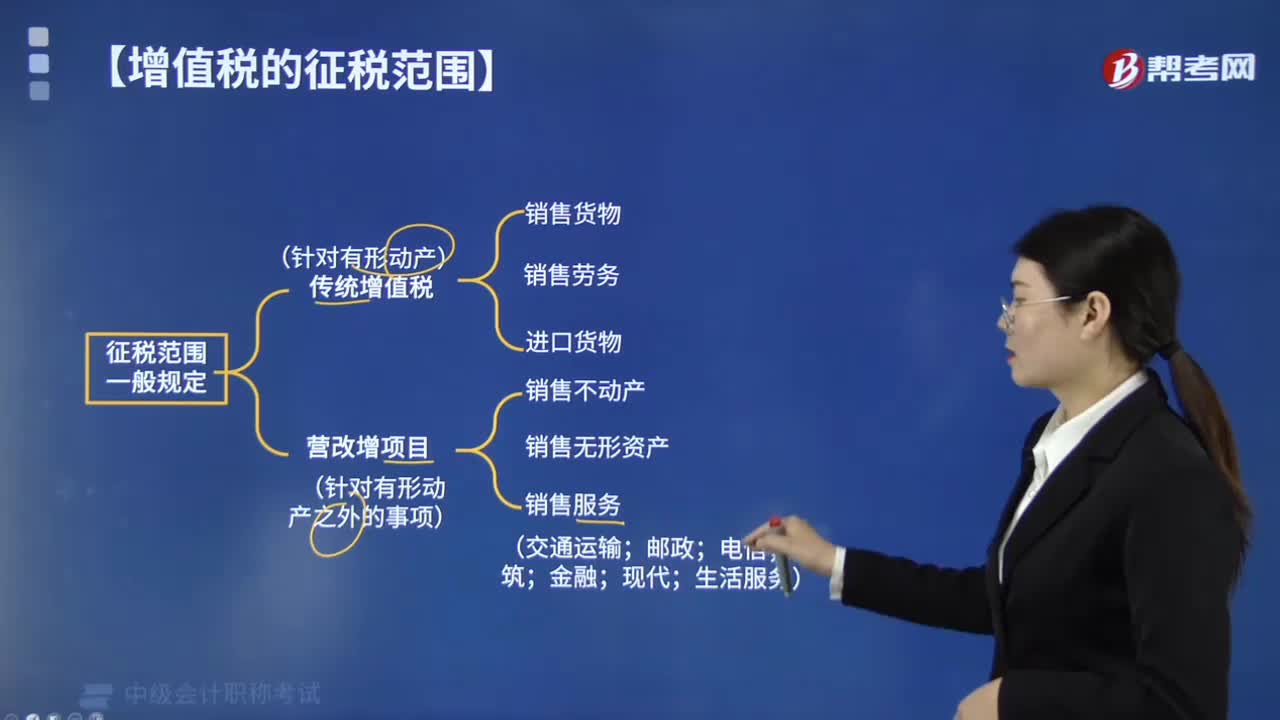

02:56增值稅的征稅范圍中銷(xiāo)售貨物包括哪些?:增值稅的征稅范圍中銷(xiāo)售貨物包括哪些?增值稅的征稅范圍中銷(xiāo)售貨物包括電力、熱力、氣體。增值稅的征稅范圍包括在中華人民共和國(guó)境內(nèi)銷(xiāo)售貨物或勞務(wù),銷(xiāo)售服務(wù)、無(wú)形資產(chǎn)、不動(dòng)產(chǎn)以及進(jìn)口貨物。指在中國(guó)境內(nèi)有償轉(zhuǎn)讓貨物的所有權(quán)。是指從購(gòu)買(mǎi)方取得貨幣、貨物或者其他經(jīng)濟(jì)利益。是指進(jìn)入中國(guó)境內(nèi)的貨物。進(jìn)口貨物應(yīng)當(dāng)在報(bào)關(guān)進(jìn)口時(shí)征收進(jìn)口環(huán)節(jié)增值稅。【提示】出口貨物一般實(shí)行零稅率。

02:39

02:39增值稅的納稅人有哪些?:中華人民共和國(guó)境內(nèi)銷(xiāo)售貨物或者提供加工、修理修配勞務(wù),銷(xiāo)售服務(wù)、無(wú)形資產(chǎn)、不動(dòng)產(chǎn)以及進(jìn)口貨物的單位和個(gè)人,2. 銷(xiāo)售勞務(wù)的應(yīng)稅勞務(wù)發(fā)生地在境內(nèi);3. 服務(wù)(租賃不動(dòng)產(chǎn)除外)或者無(wú)形資產(chǎn)(自然資源使用權(quán)除外)的銷(xiāo)售方或者購(gòu)買(mǎi)方在境內(nèi);承包人、承租人、掛靠人(以下統(tǒng)稱(chēng)承包人)以發(fā)包人、出租人、被掛靠人(以下統(tǒng)稱(chēng)發(fā)包人)名義對(duì)外經(jīng)營(yíng)并由發(fā)包人承擔(dān)相關(guān)法律責(zé)任的,以該發(fā)包人為納稅人。以承包人為納稅人。

00:39

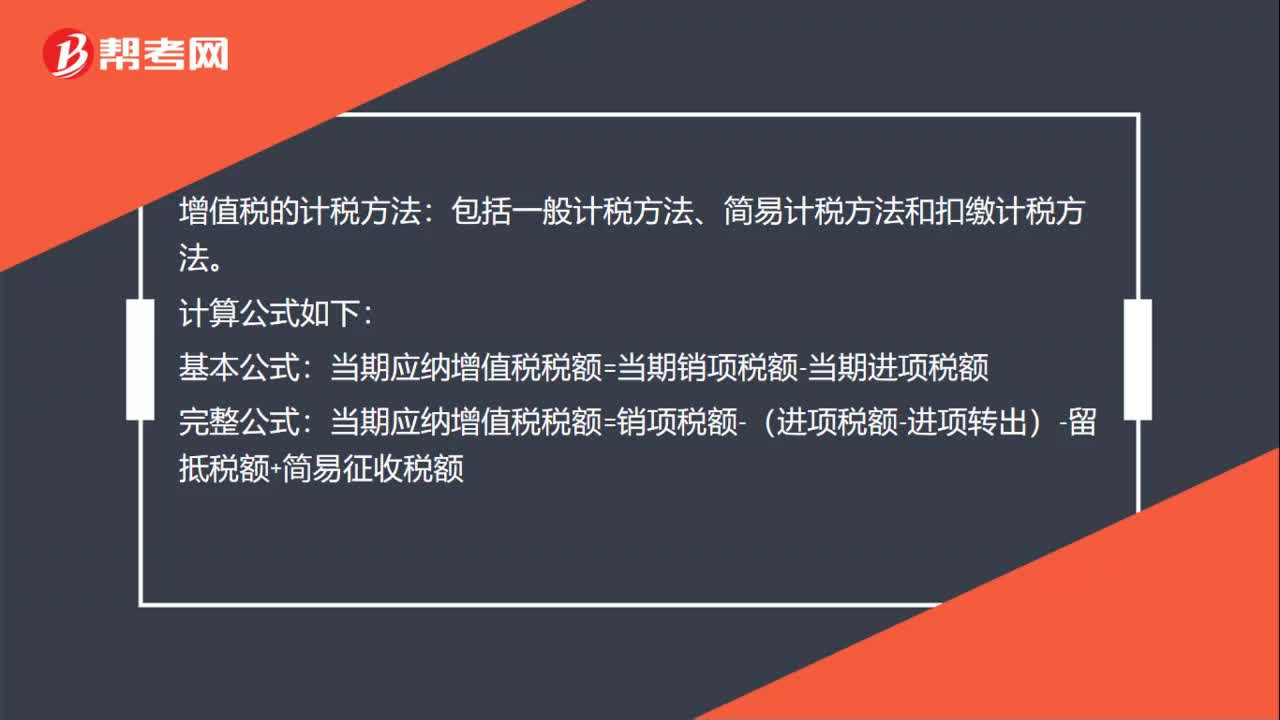

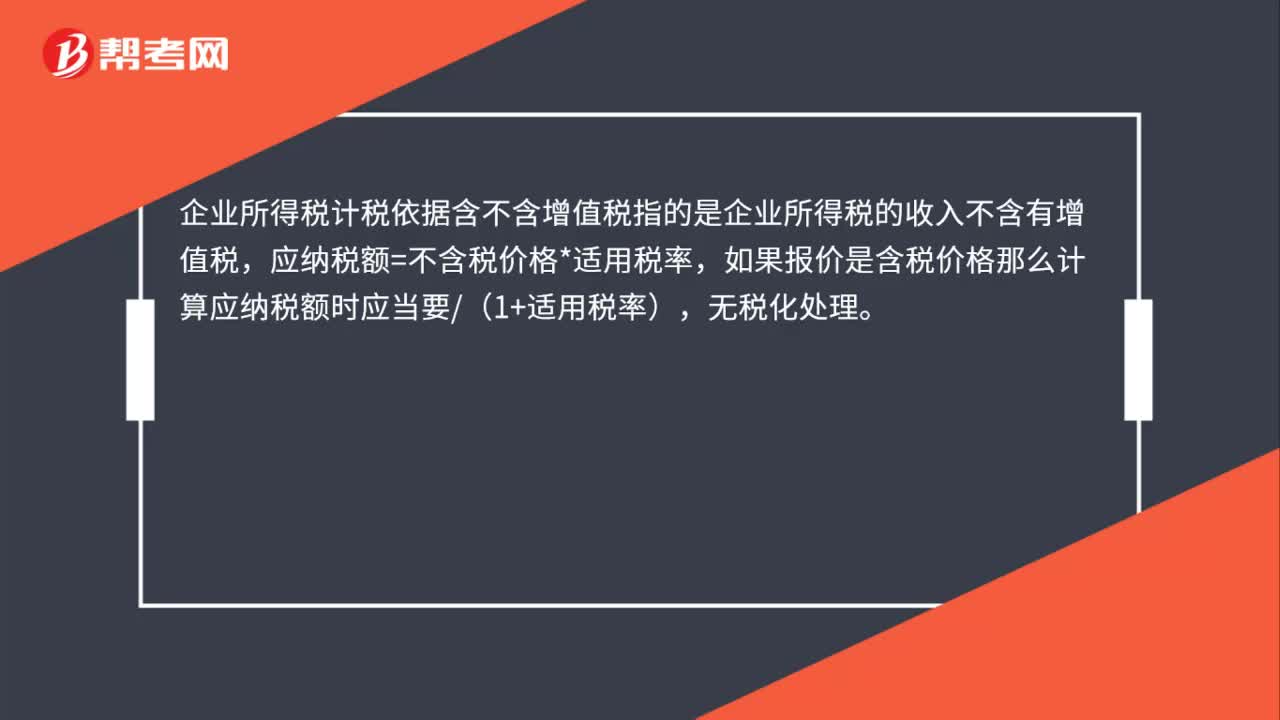

00:39增值稅的計(jì)稅方法有幾種?:增值稅的計(jì)稅方法,即增值稅應(yīng)納稅額的計(jì)算方法。增值稅的計(jì)稅方法主要有三種,各國(guó)最常采用的計(jì)稅方法是購(gòu)進(jìn)扣稅法。又稱(chēng)進(jìn)項(xiàng)稅額扣除法、稅額扣減法,其基本步驟是先用銷(xiāo)售額乘以稅率,應(yīng)納稅額=增值額×稅率:=不含稅銷(xiāo)售額×稅率-同期外購(gòu)項(xiàng)目已納稅額;增值稅的計(jì)算過(guò)程中核心要點(diǎn)有。1.征收范圍主要關(guān)注不同項(xiàng)目對(duì)應(yīng)的稅率,【例題·多選題】增值稅的計(jì)稅方法及增值稅應(yīng)納稅額的計(jì)算方法。C.稅基相加法

00:55

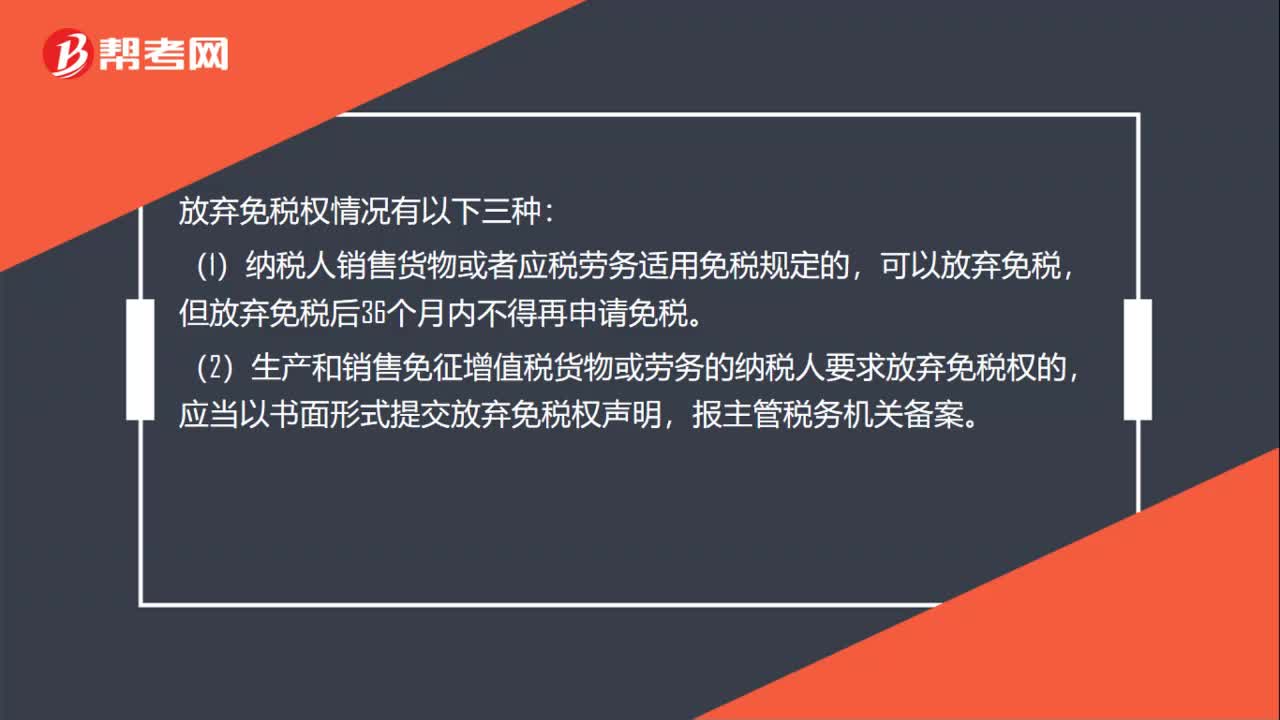

00:55免征增值稅賬務(wù)處理項(xiàng)目有哪些 ?:免征增值稅賬務(wù)處理項(xiàng)目有哪些?部分經(jīng)營(yíng)業(yè)務(wù)免征增值稅:1.個(gè)人轉(zhuǎn)讓著作權(quán);2.殘疾人個(gè)人提供應(yīng)稅服務(wù);3.航空公司提供飛機(jī)播灑農(nóng)藥服務(wù);4.試點(diǎn)納稅人提供技術(shù)轉(zhuǎn)讓、技術(shù)開(kāi)發(fā)和與之相關(guān)的技術(shù)咨詢(xún)、技術(shù)服務(wù);5.符合條件的節(jié)能服務(wù)公司實(shí)施合同能源管理項(xiàng)目中提供的應(yīng)稅服務(wù);6.境內(nèi)單位和個(gè)人向境外單位提供電信業(yè)服務(wù);7.財(cái)政部和國(guó)家稅務(wù)總局規(guī)定的其他免稅項(xiàng)目。

06:15

06:15存貨計(jì)提減值準(zhǔn)備的方法有哪些?:存貨計(jì)提減值準(zhǔn)備就是計(jì)提存貨跌價(jià)準(zhǔn)備,由于存貨的可變現(xiàn)凈值低于成本,存貨跌價(jià)準(zhǔn)備是指由于存貨遭受毀損、全部或部分陳舊過(guò)時(shí)或銷(xiāo)售價(jià)格低于成本等原因,并按單個(gè)存貨項(xiàng)目的成本高于其可變現(xiàn)凈值的差額計(jì)提。存貨計(jì)提減值準(zhǔn)備的方法:(1)存貨跌價(jià)準(zhǔn)備通常應(yīng)當(dāng)按單個(gè)存貨項(xiàng)目計(jì)提。企業(yè)將每個(gè)存貨項(xiàng)目的成本與其可變現(xiàn)凈值逐一進(jìn)行比較,兩者的差額即為應(yīng)計(jì)提的存貨跌價(jià)準(zhǔn)備。企業(yè)計(jì)提的存貨跌價(jià)準(zhǔn)備應(yīng)計(jì)入當(dāng)期損益。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日