下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:39

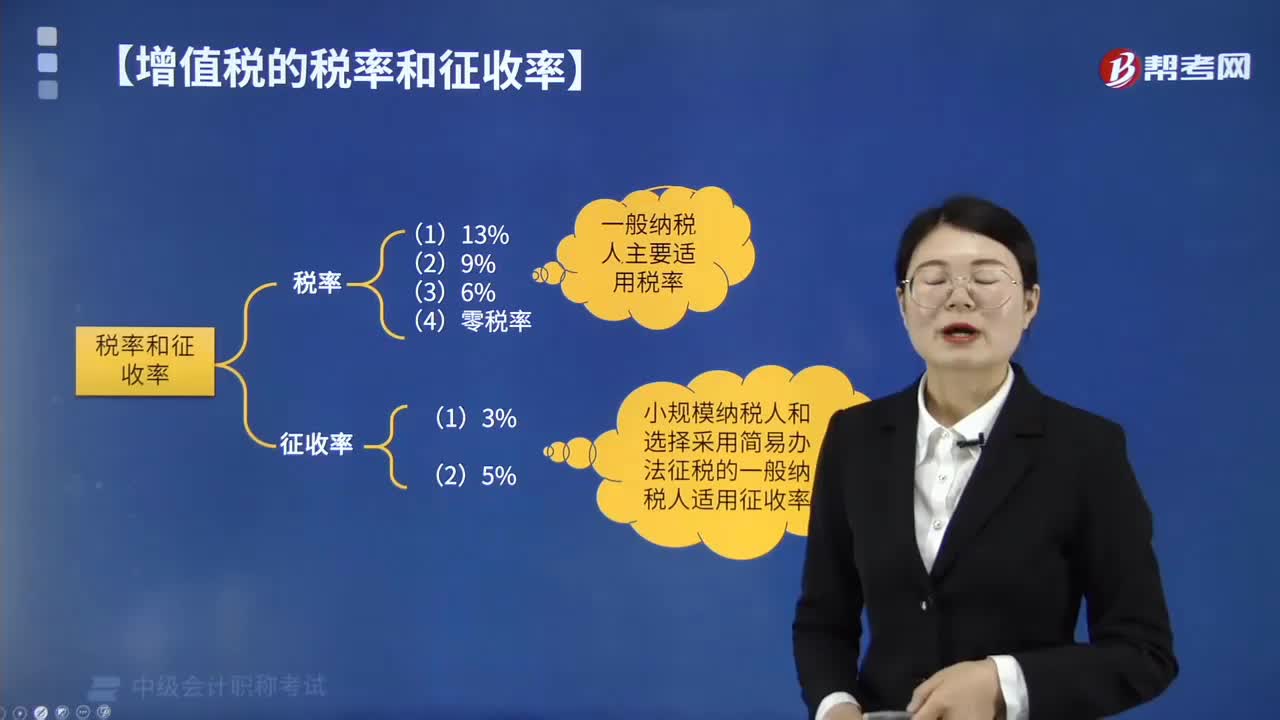

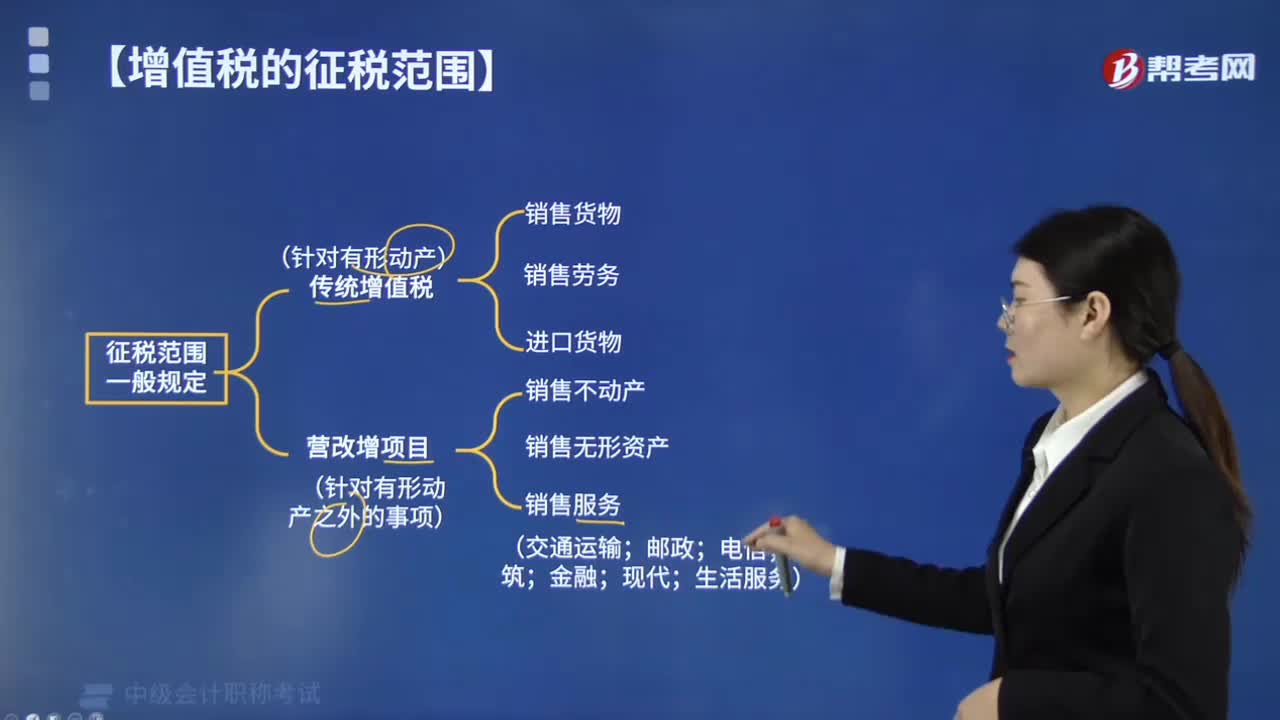

00:39增值稅的計(jì)稅方法有幾種?:增值稅的計(jì)稅方法,即增值稅應(yīng)納稅額的計(jì)算方法。增值稅的計(jì)稅方法主要有三種,各國(guó)最常采用的計(jì)稅方法是購(gòu)進(jìn)扣稅法。又稱進(jìn)項(xiàng)稅額扣除法、稅額扣減法,其基本步驟是先用銷售額乘以稅率,應(yīng)納稅額=增值額×稅率:=不含稅銷售額×稅率-同期外購(gòu)項(xiàng)目已納稅額;增值稅的計(jì)算過(guò)程中核心要點(diǎn)有。1.征收范圍主要關(guān)注不同項(xiàng)目對(duì)應(yīng)的稅率,【例題·多選題】增值稅的計(jì)稅方法及增值稅應(yīng)納稅額的計(jì)算方法。C.稅基相加法

01:50

01:50中國(guó)增值稅的發(fā)展是怎樣的?:中國(guó)增值稅的發(fā)展是怎樣的?中國(guó)增值稅的發(fā)展過(guò)程:征收增值稅(生產(chǎn)型增值稅)。其他征收營(yíng)業(yè)稅。我國(guó)開(kāi)始實(shí)行由生產(chǎn)型增值稅向消費(fèi)型增值稅的轉(zhuǎn)型試點(diǎn)。在全國(guó)范圍內(nèi)實(shí)施增值稅轉(zhuǎn)型改革。我國(guó)率先在上海實(shí)行交通運(yùn)輸業(yè)及部分現(xiàn)代服務(wù)業(yè)的營(yíng)業(yè)稅改征增值稅試點(diǎn)改革,在全國(guó)范圍內(nèi)開(kāi)展交通運(yùn)輸業(yè)和部分現(xiàn)代服務(wù)業(yè)營(yíng)改增試點(diǎn),鐵路運(yùn)輸和郵政業(yè)也納人了營(yíng)業(yè)稅改征增值稅的試點(diǎn),在全國(guó)范圍內(nèi)全面推開(kāi)營(yíng)業(yè)稅改征增值稅試點(diǎn)

01:16

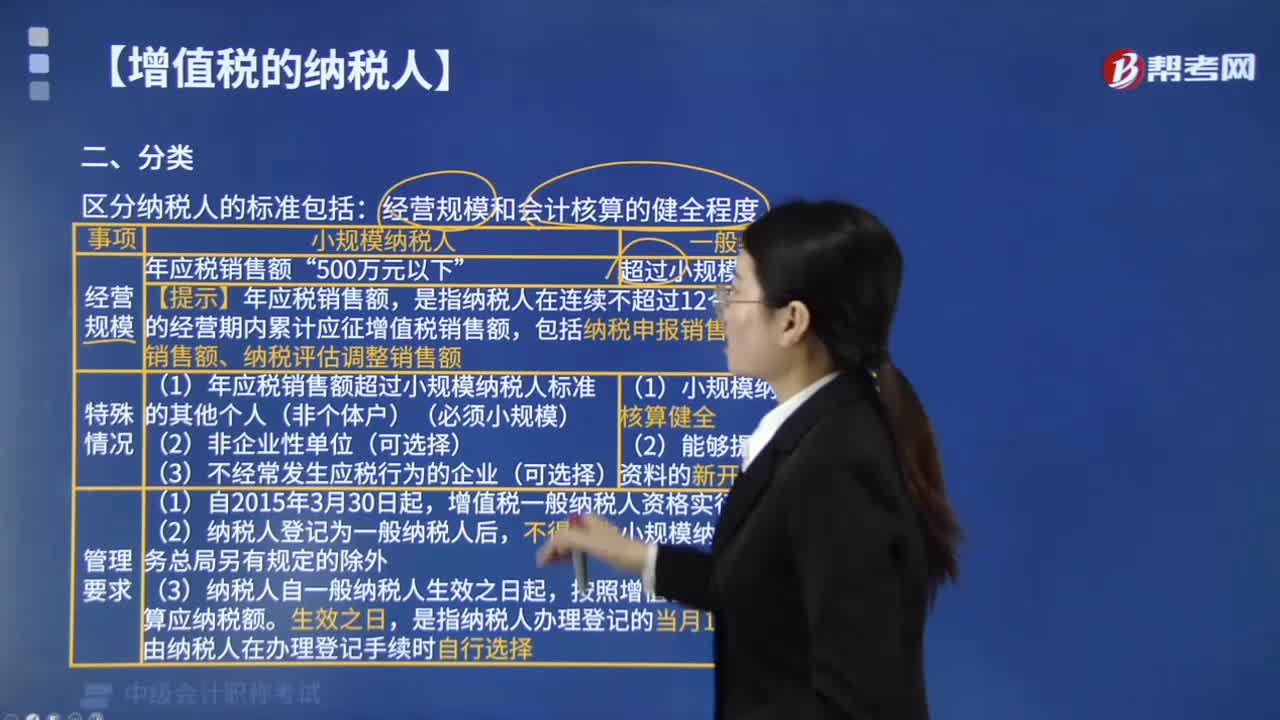

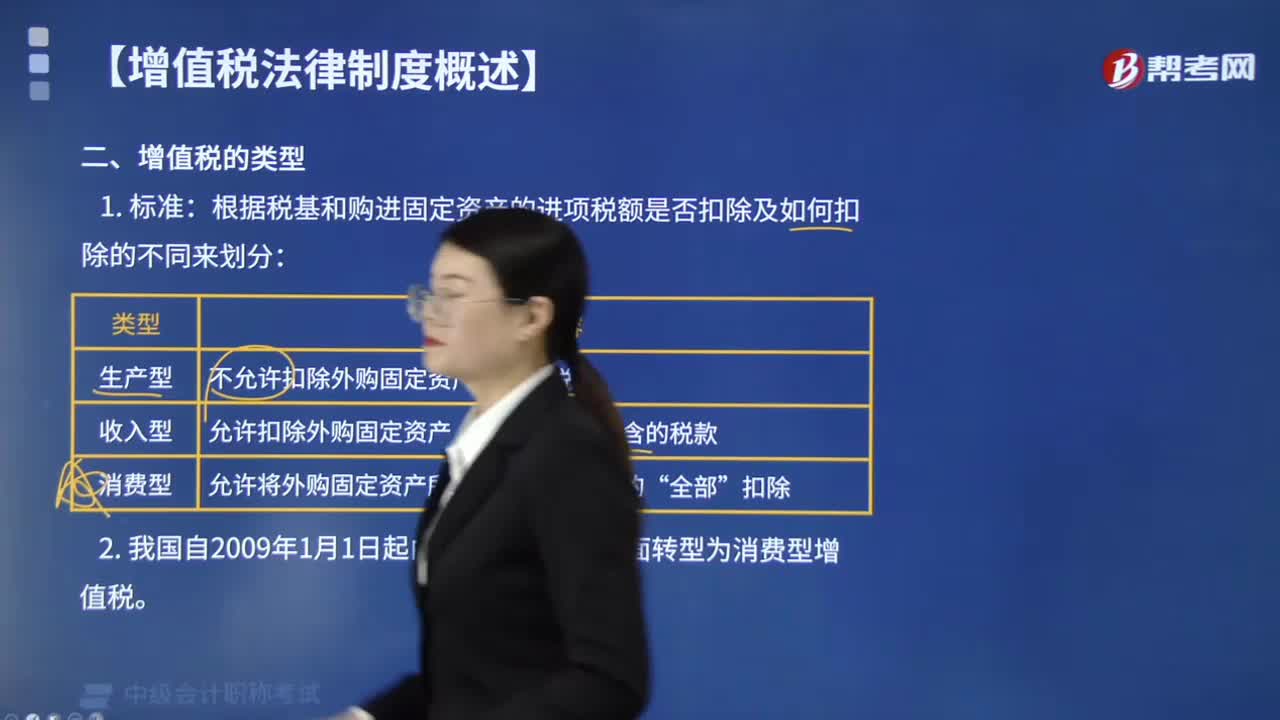

01:16增值稅分為哪幾種類型?:增值稅分為生產(chǎn)型增值稅、收入型增值稅、消費(fèi)型增值稅三種。1. 根據(jù)稅基和購(gòu)進(jìn)固定資產(chǎn)的進(jìn)項(xiàng)稅額是否扣除及如何扣除的不同來(lái)劃分:只允許從當(dāng)期銷項(xiàng)稅額中扣除原材料等勞動(dòng)對(duì)象的已納稅款。而不允許扣除固定資產(chǎn)所含稅款的增值稅。生產(chǎn)型增值稅以銷售收入總額減去所購(gòu)中間產(chǎn)品價(jià)值后的余額為稅基,還允許在當(dāng)期銷項(xiàng)稅額中扣除固定資產(chǎn)折舊部分所含稅款的增值稅。

02:59

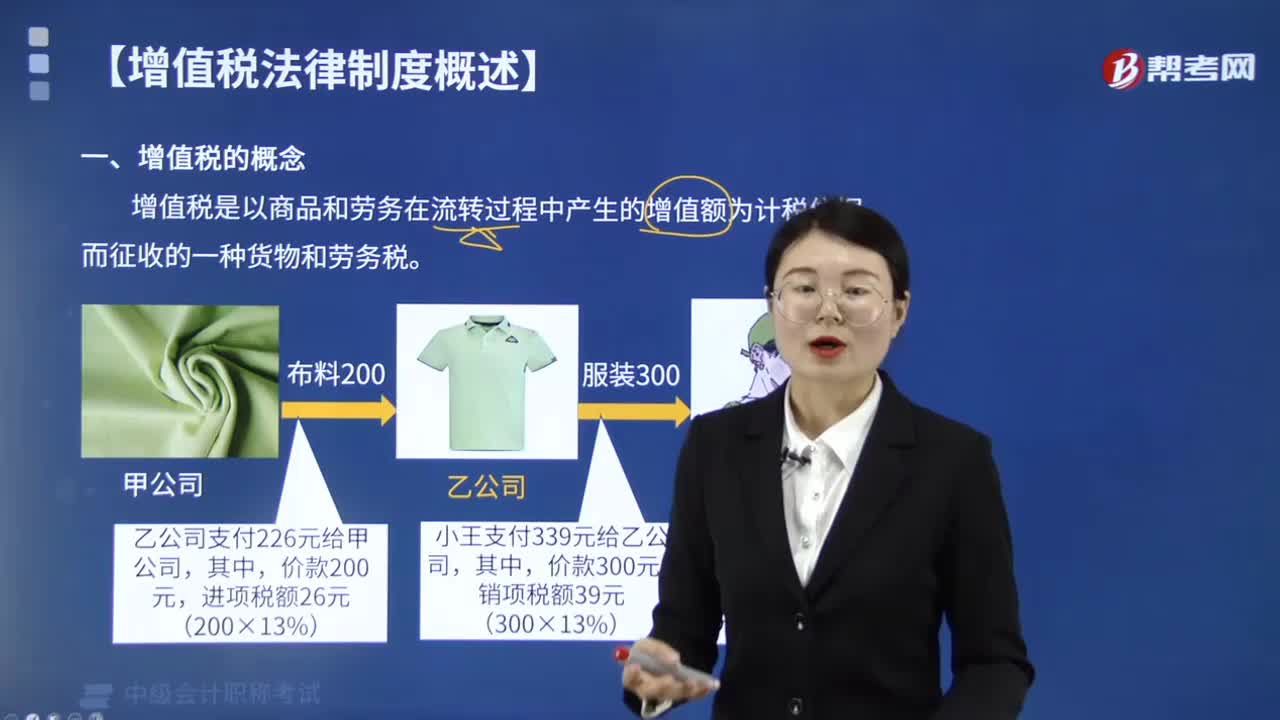

02:59什么是增值稅?:增值稅是以商品和勞務(wù)在流轉(zhuǎn)過(guò)程中產(chǎn)生的增值額為計(jì)稅依據(jù)而征收的一種貨物和勞務(wù)稅。增值稅的優(yōu)點(diǎn):(3)增值稅稅負(fù)在商品流轉(zhuǎn)的各個(gè)環(huán)節(jié)合理分配。【例題?多選題】甲工廠向乙工廠購(gòu)買了一批原材料生產(chǎn)塑料制品,然后將其生產(chǎn)的產(chǎn)品按出廠價(jià)銷售給批發(fā)商丙,按照我國(guó)《增值稅暫行條例》的有關(guān)規(guī)定,在上述交易過(guò)程中需繳納增值稅的環(huán)節(jié)有( )。A.甲乙之間的交易環(huán)節(jié)。B.甲丙之間的交易環(huán)節(jié),C.丙丁之間的交易環(huán)節(jié)“

00:53

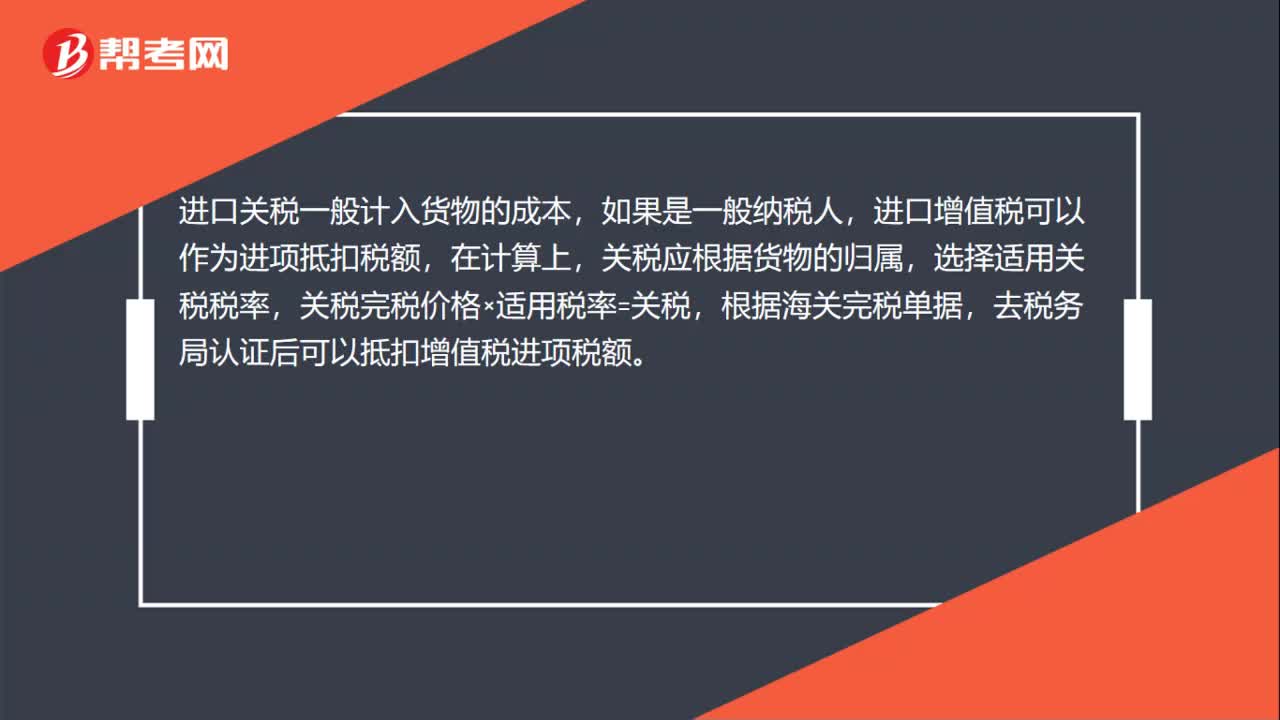

00:53進(jìn)口增值稅、關(guān)稅如何入賬?:進(jìn)口增值稅、關(guān)稅如何入賬?進(jìn)口關(guān)稅一般計(jì)入貨物的成本,如果是一般納稅人,進(jìn)口增值稅可以作為進(jìn)項(xiàng)抵扣稅額,在計(jì)算上,關(guān)稅應(yīng)根據(jù)貨物的歸屬,選擇適用關(guān)稅稅率,關(guān)稅完稅價(jià)格×適用稅率=關(guān)稅,根據(jù)海關(guān)完稅單據(jù),去稅務(wù)局認(rèn)證后可以抵扣增值稅進(jìn)項(xiàng)稅額。進(jìn)口增值稅和進(jìn)口關(guān)稅會(huì)計(jì)分錄如下:借:庫(kù)存商品或原材料(采購(gòu)價(jià)+關(guān)稅等):應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)貸銀行存款

00:21

00:21進(jìn)口關(guān)稅增值稅怎么做賬?:進(jìn)口關(guān)稅增值稅怎么做賬?進(jìn)口增值稅和進(jìn)口關(guān)稅會(huì)計(jì)分錄如下:借:庫(kù)存商品或原材料(采購(gòu)價(jià)+關(guān)稅等):應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)貸銀行存款

01:07

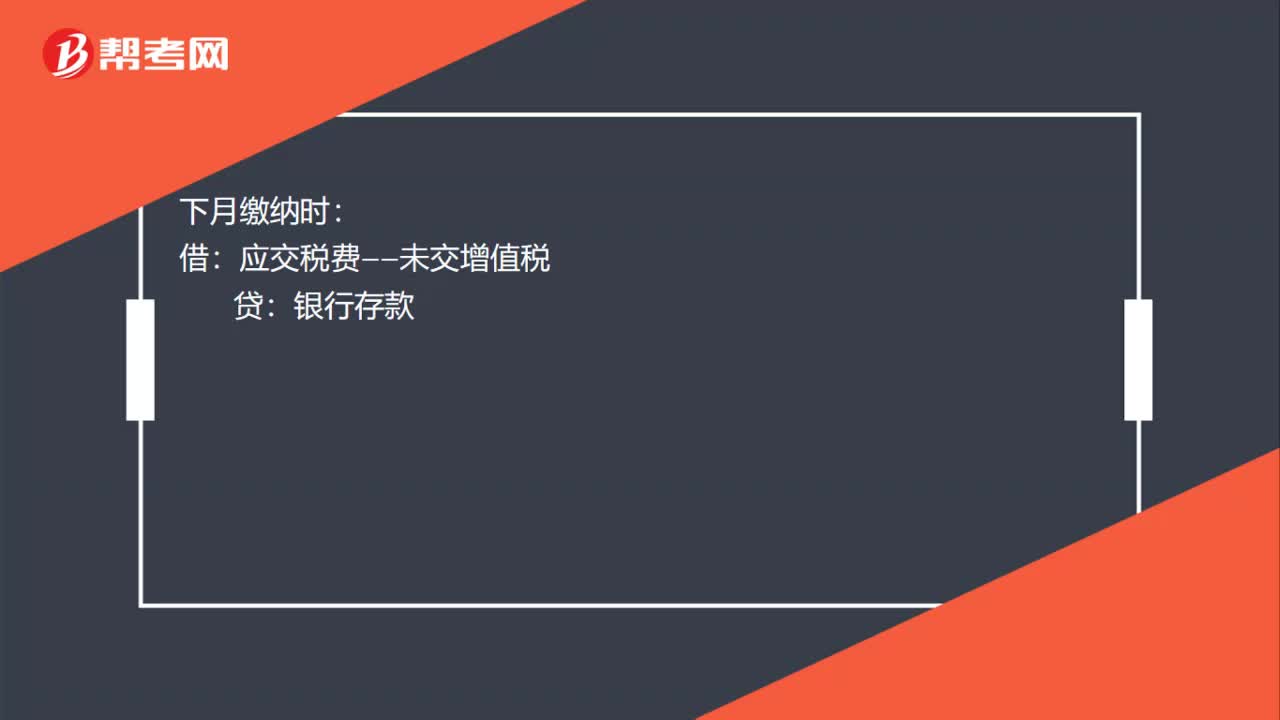

01:07繳納增值稅的會(huì)計(jì)分錄怎么寫?:繳納增值稅的會(huì)計(jì)分錄怎么寫?增值稅計(jì)提和繳納的會(huì)計(jì)分錄:計(jì)提時(shí):應(yīng)交稅費(fèi)——應(yīng)交增值稅(轉(zhuǎn)出未交增值稅):下月繳納時(shí):應(yīng)交稅費(fèi)——未交增值稅:銀行存款:如果上月的已繳稅金:上月交納時(shí):應(yīng)交稅費(fèi)——應(yīng)交增值稅(已交稅金)銀行存款月末結(jié)轉(zhuǎn)借應(yīng)交稅費(fèi)——未交增值稅貸應(yīng)交稅費(fèi)——應(yīng)交增值稅(已交稅金)

00:30

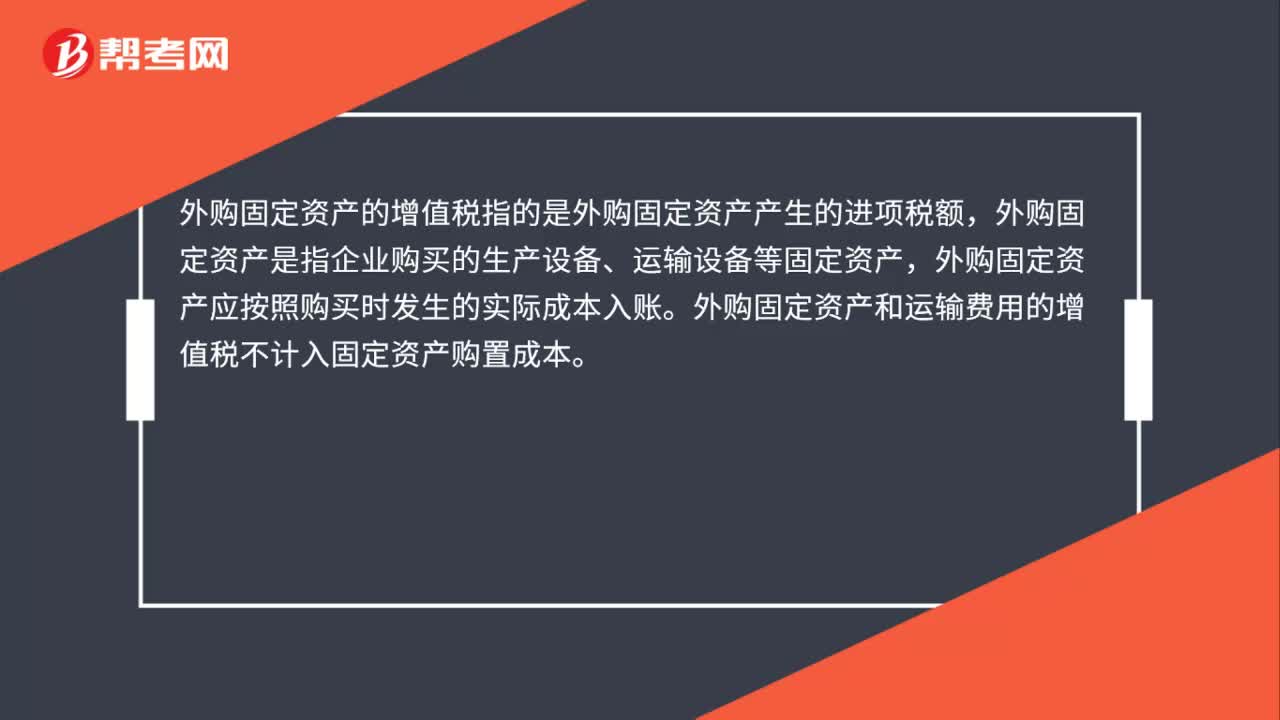

00:30外購(gòu)固定資產(chǎn)的增值稅是什么?:外購(gòu)固定資產(chǎn)的增值稅是什么?外購(gòu)固定資產(chǎn)的增值稅指的是外購(gòu)固定資產(chǎn)產(chǎn)生的進(jìn)項(xiàng)稅額,外購(gòu)固定資產(chǎn)是指企業(yè)購(gòu)買的生產(chǎn)設(shè)備、運(yùn)輸設(shè)備等固定資產(chǎn),外購(gòu)固定資產(chǎn)應(yīng)按照購(gòu)買時(shí)發(fā)生的實(shí)際成本入賬。外購(gòu)固定資產(chǎn)和運(yùn)輸費(fèi)用的增值稅不計(jì)入固定資產(chǎn)購(gòu)置成本。

01:24

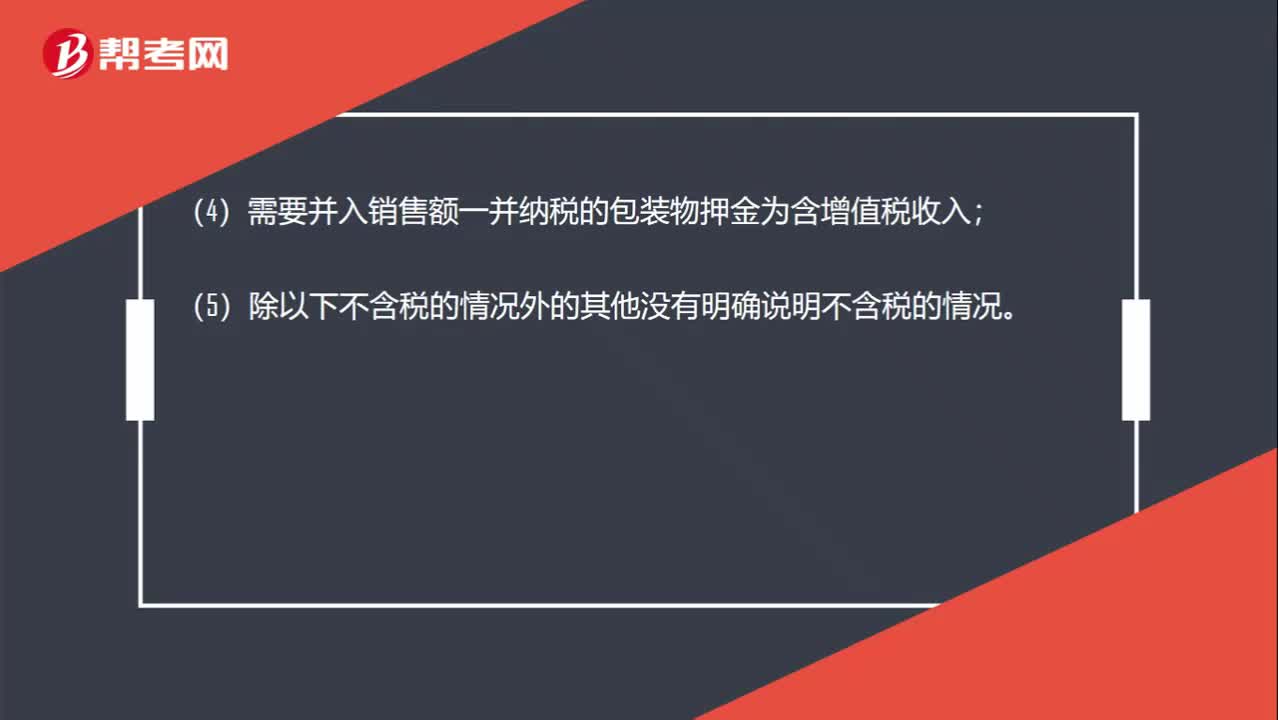

01:24增值稅專用發(fā)票注明的金額是含稅的還是不含稅的?:增值稅專用發(fā)票注明的金額是含稅的還是不含稅的?(2)普通發(fā)票上注明的銷售額是含稅價(jià);(3)價(jià)外費(fèi)用一般為含增值稅收入;(4)需要并入銷售額一并納稅的包裝物押金為含增值稅收入;(5)除以下不含稅的情況外的其他沒(méi)有明確說(shuō)明不含稅的情況。(2)增值稅專用發(fā)票上注明的金額;(3)機(jī)動(dòng)車銷售統(tǒng)一發(fā)票上注明的金額;(4)海關(guān)專用繳款書上面的金額;(5)中華人民共和國(guó)稅收繳款憑證上面的金額;

00:48

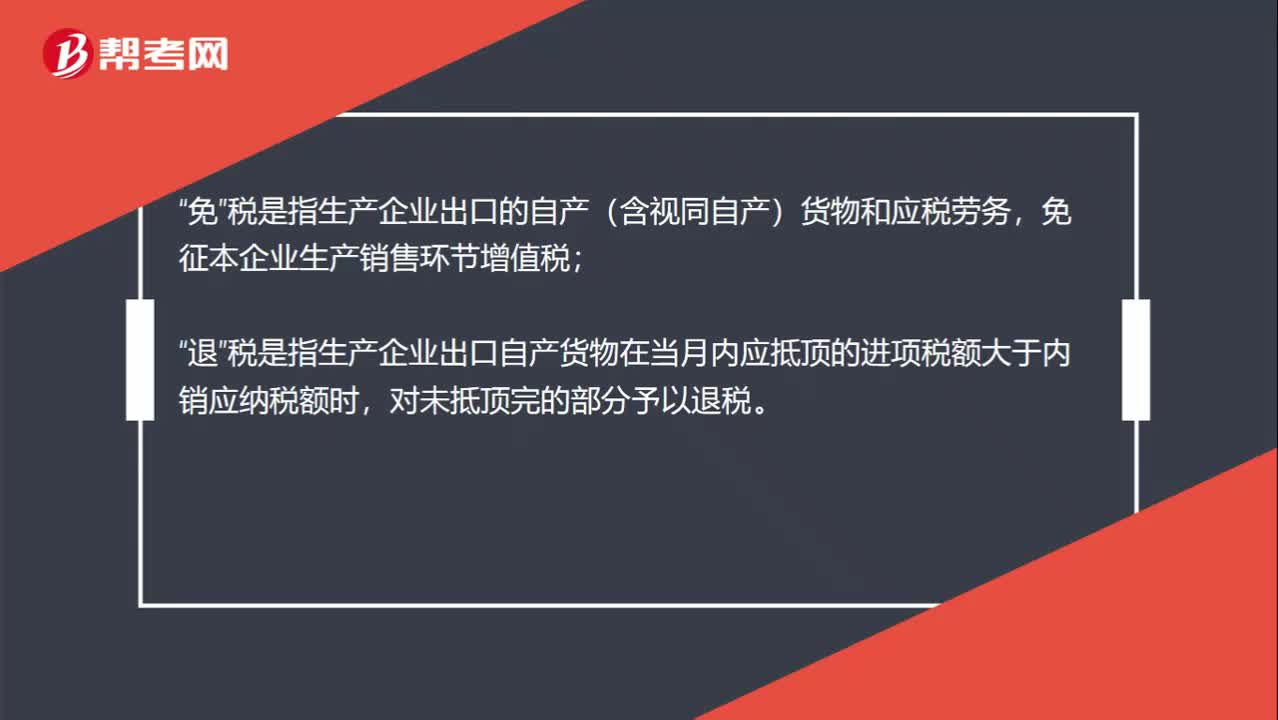

00:48增值稅出口環(huán)節(jié)的免稅和免稅并退稅區(qū)別是什么?:增值稅出口環(huán)節(jié)的免稅和免稅并退稅區(qū)別是什么?免“稅是指生產(chǎn)企業(yè)出口的自產(chǎn)(含視同自產(chǎn))貨物和應(yīng)稅勞務(wù)”免征本企業(yè)生產(chǎn)銷售環(huán)節(jié)增值稅,退;稅是指生產(chǎn)企業(yè)出口自產(chǎn)貨物在當(dāng)月內(nèi)應(yīng)抵頂?shù)倪M(jìn)項(xiàng)稅額大于內(nèi)銷應(yīng)納稅額時(shí)“對(duì)未抵頂完的部分予以退稅”免稅并退稅是指免出口環(huán)節(jié)的銷項(xiàng),退以前環(huán)節(jié)的進(jìn)項(xiàng)。免稅不退稅是只免出口環(huán)節(jié)的銷項(xiàng),不退以前環(huán)節(jié)的進(jìn)項(xiàng)。

00:55

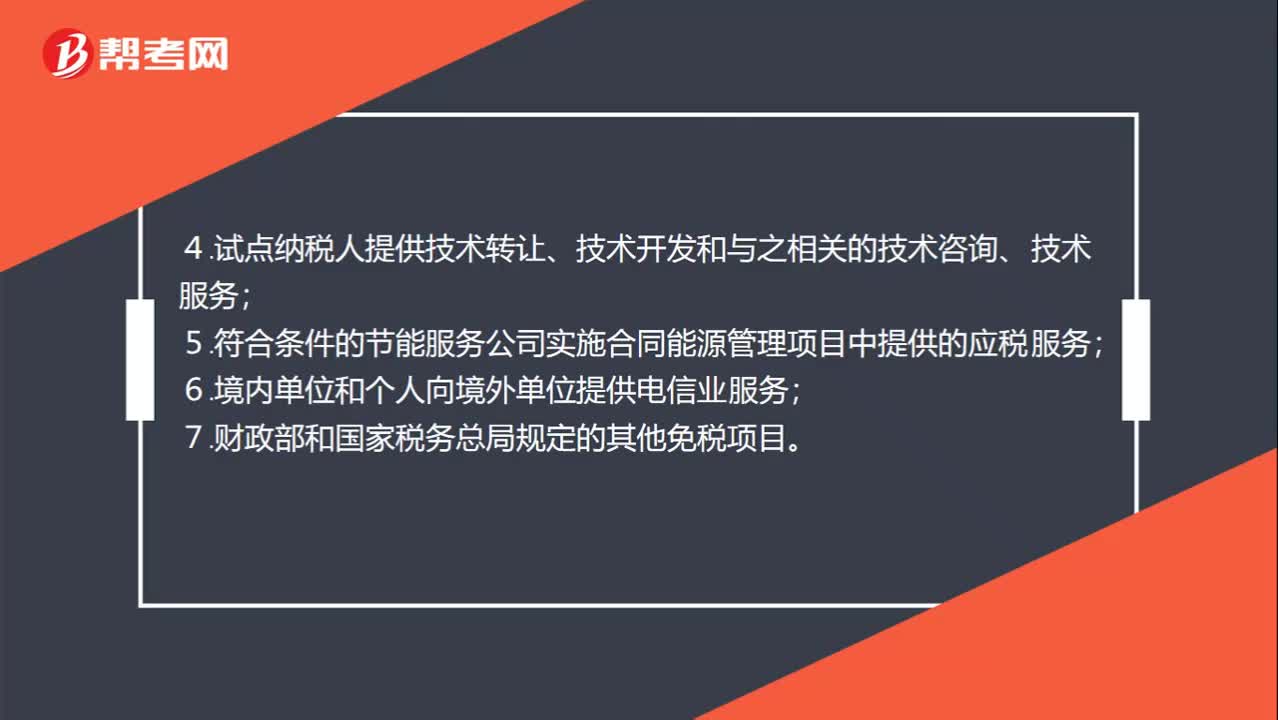

00:55免征增值稅賬務(wù)處理項(xiàng)目有哪些 ?:免征增值稅賬務(wù)處理項(xiàng)目有哪些?部分經(jīng)營(yíng)業(yè)務(wù)免征增值稅:1.個(gè)人轉(zhuǎn)讓著作權(quán);2.殘疾人個(gè)人提供應(yīng)稅服務(wù);3.航空公司提供飛機(jī)播灑農(nóng)藥服務(wù);4.試點(diǎn)納稅人提供技術(shù)轉(zhuǎn)讓、技術(shù)開(kāi)發(fā)和與之相關(guān)的技術(shù)咨詢、技術(shù)服務(wù);5.符合條件的節(jié)能服務(wù)公司實(shí)施合同能源管理項(xiàng)目中提供的應(yīng)稅服務(wù);6.境內(nèi)單位和個(gè)人向境外單位提供電信業(yè)服務(wù);7.財(cái)政部和國(guó)家稅務(wù)總局規(guī)定的其他免稅項(xiàng)目。

04:08

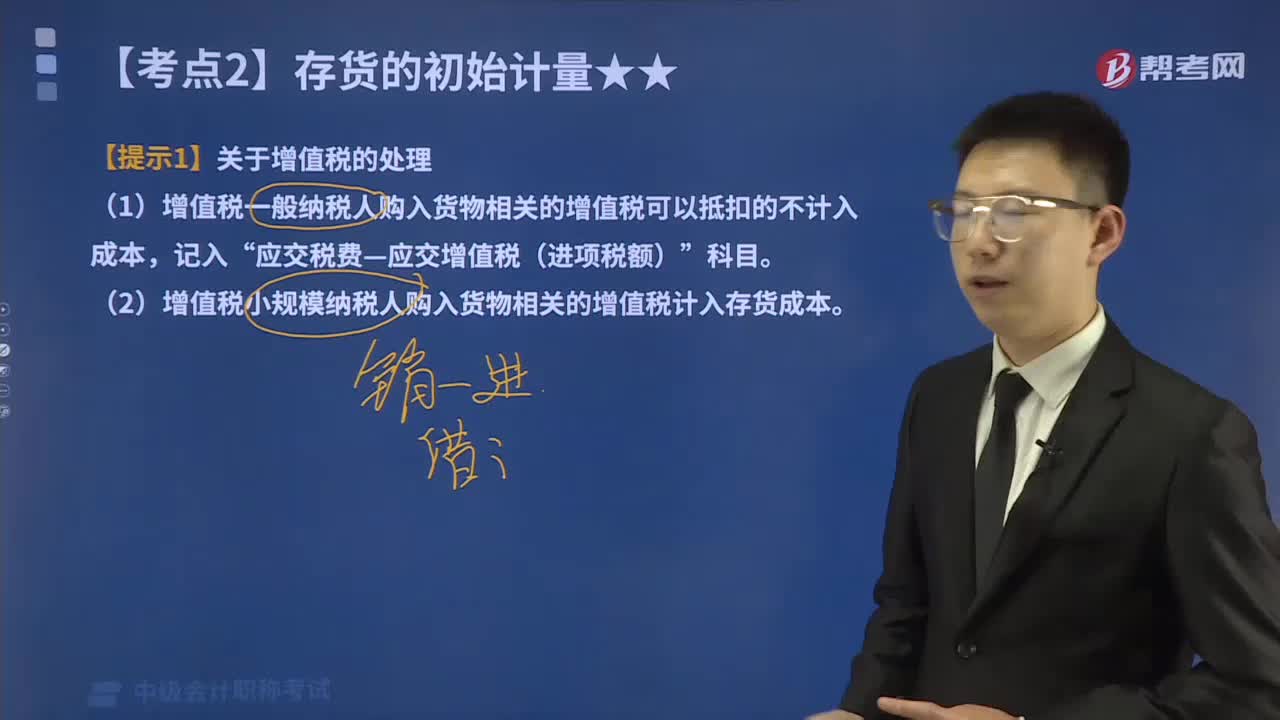

04:08增值稅是否計(jì)入外購(gòu)存貨的成本?:增值稅是否計(jì)入外購(gòu)存貨的成本?包括購(gòu)買價(jià)款、相關(guān)稅費(fèi)、運(yùn)輸費(fèi)、裝卸費(fèi)、保險(xiǎn)費(fèi)以及其他可歸屬于存貨采購(gòu)成本的費(fèi)用。(1)增值稅一般納稅人購(gòu)入貨物相關(guān)的增值稅可以抵扣的不計(jì)入成本,(2)增值稅小規(guī)模納稅人購(gòu)入貨物相關(guān)的增值稅計(jì)入存貨成本。委托某運(yùn)輸企業(yè)(增值稅小規(guī)模納稅人)將貨物運(yùn)送到企業(yè)所在地,(6)因自然災(zāi)害損失一批上月購(gòu)入的原材料(已抵扣進(jìn)項(xiàng)稅額)。(1)甲企業(yè)提供技術(shù)轉(zhuǎn)讓服務(wù)是否繳納增值稅。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日