-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:34

00:34

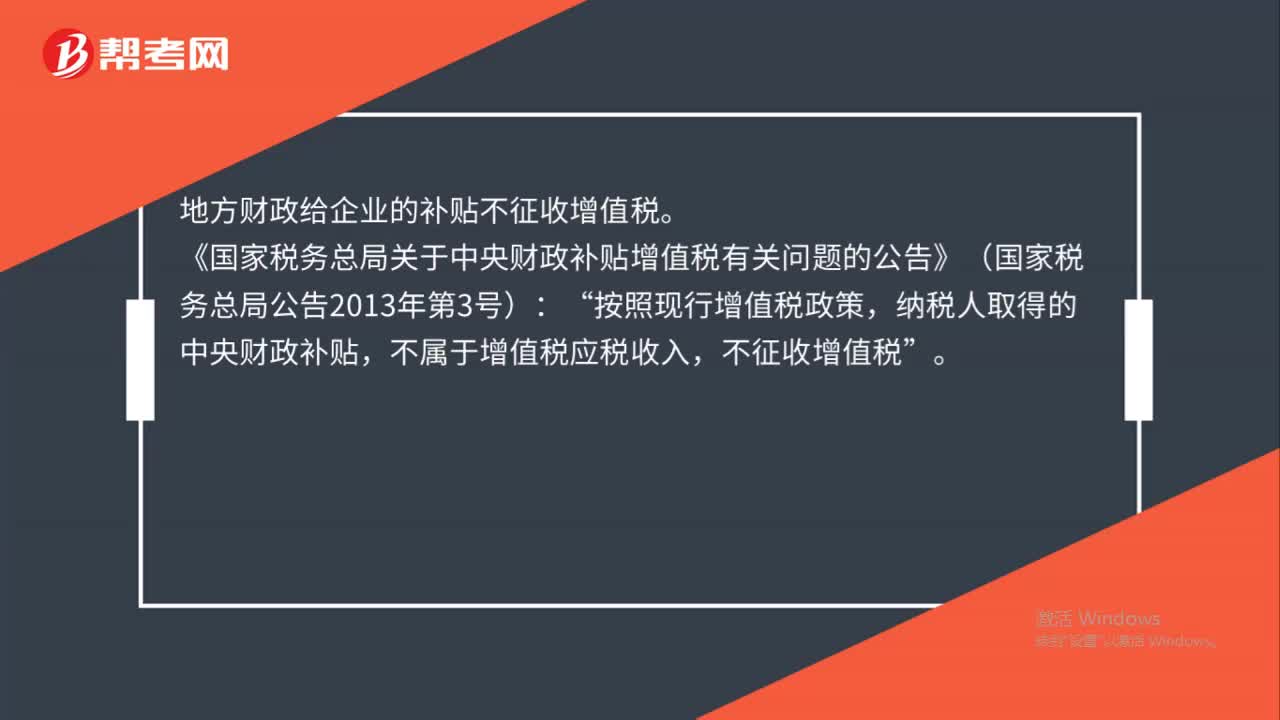

政府補貼收入要交增值稅嗎?:政府補貼收入要交增值稅嗎?地方財政給企業(yè)的補貼不征收增值稅。《國家稅務總局關于中央財政補貼增值稅有關問題的公告》(國家稅務總局公告2013年第3號):按照現(xiàn)行增值稅政策“納稅人取得的中央財政補貼,不屬于增值稅應稅收入,不征收增值稅。

00:32

00:32

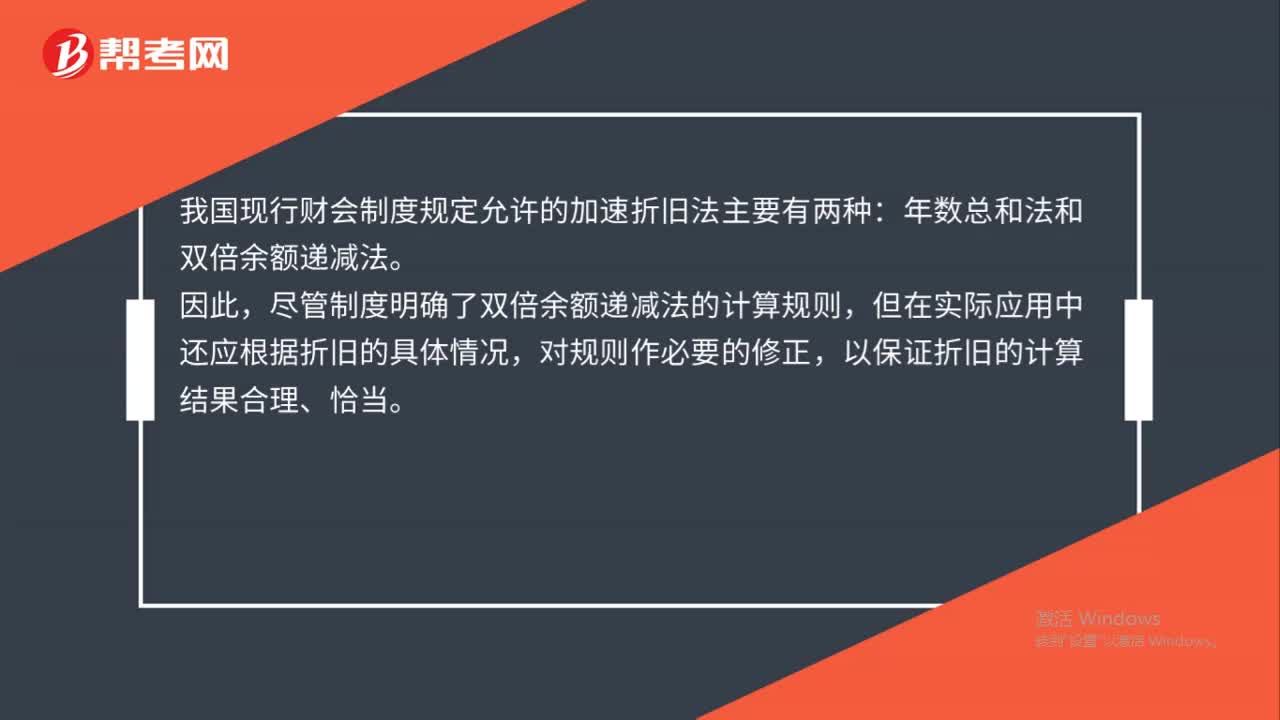

允許的加速折舊法有幾種?:允許的加速折舊法有幾種?我國現(xiàn)行財會制度規(guī)定允許的加速折舊法主要有兩種:年數(shù)總和法和雙倍余額遞減法。因此,盡管制度明確了雙倍余額遞減法的計算規(guī)則,但在實際應用中還應根據(jù)折舊的具體情況,對規(guī)則作必要的修正,以保證折舊的計算結果合理、恰當。

01:07

01:07

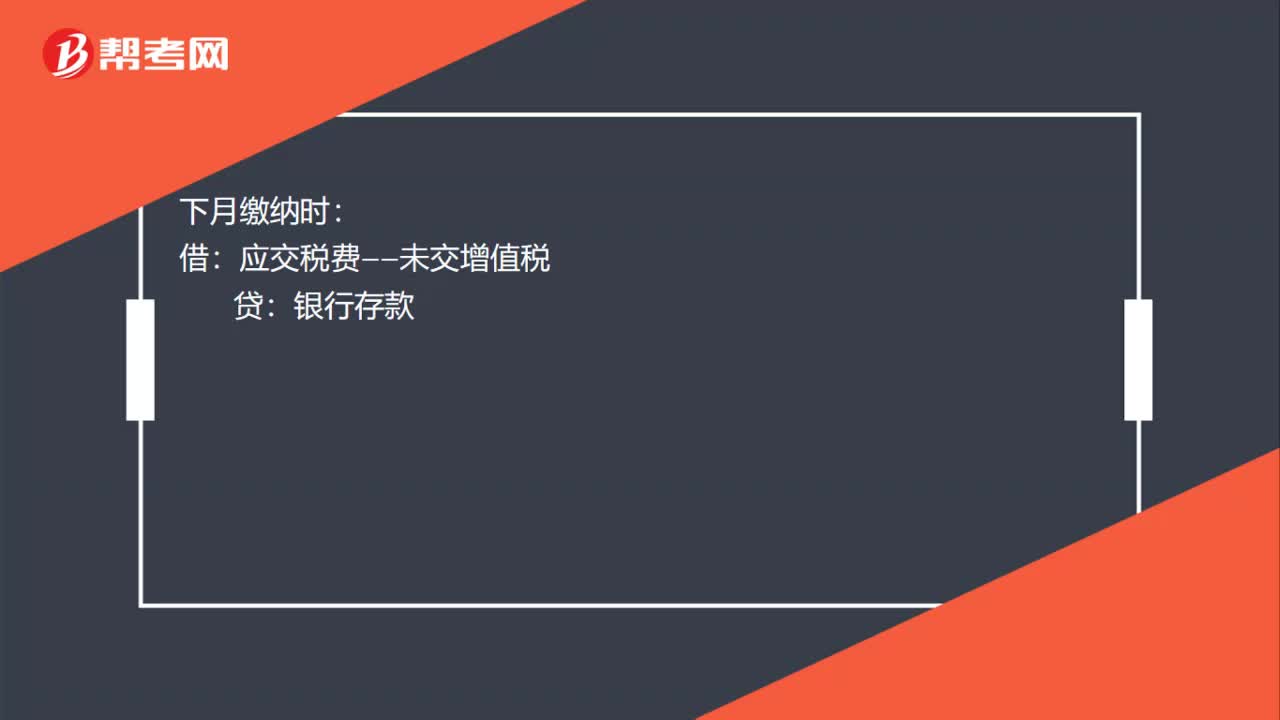

繳納增值稅的會計分錄怎么寫?:繳納增值稅的會計分錄怎么寫?增值稅計提和繳納的會計分錄:計提時:應交稅費——應交增值稅(轉出未交增值稅):下月繳納時:應交稅費——未交增值稅:銀行存款:如果上月的已繳稅金:上月交納時:應交稅費——應交增值稅(已交稅金)銀行存款月末結轉借應交稅費——未交增值稅貸應交稅費——應交增值稅(已交稅金)

05:23

05:23

證券交易的方式有哪幾種?:主要指證券買賣,即證券持有人依照證券交易規(guī)則。將已依法發(fā)行的證券轉讓給其他證券投資者的行為:②自公司股票在證券交易所上市交易之日起1年內不得轉讓。①自公司股票上市交易之日起1年內不得轉讓。②在任職期間每年轉讓的股份不得超過所持有本公司股份總數(shù)的25%“不得轉讓其所持有的本公司股份,收益歸該公司所有(禁止短線投機交易操縱股價),購入剩余股票而持有5%以上股份的:賣出該股票不受6個月時間限制。

00:30

00:30

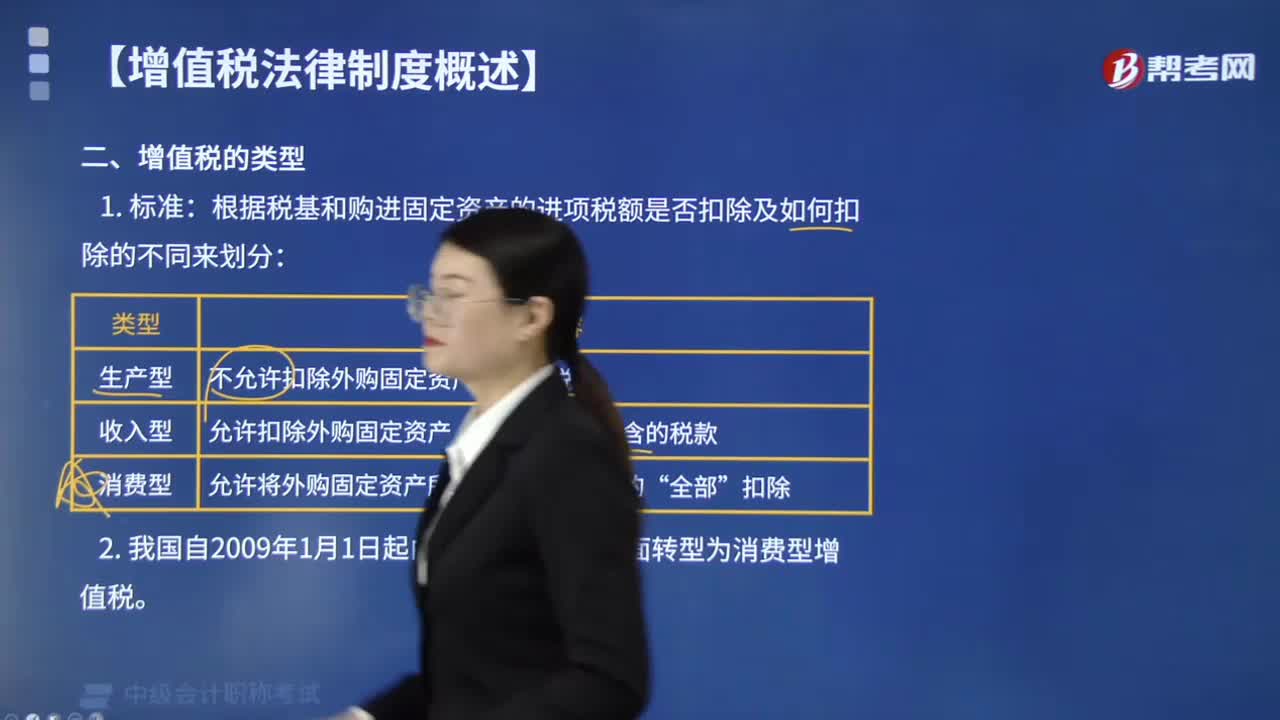

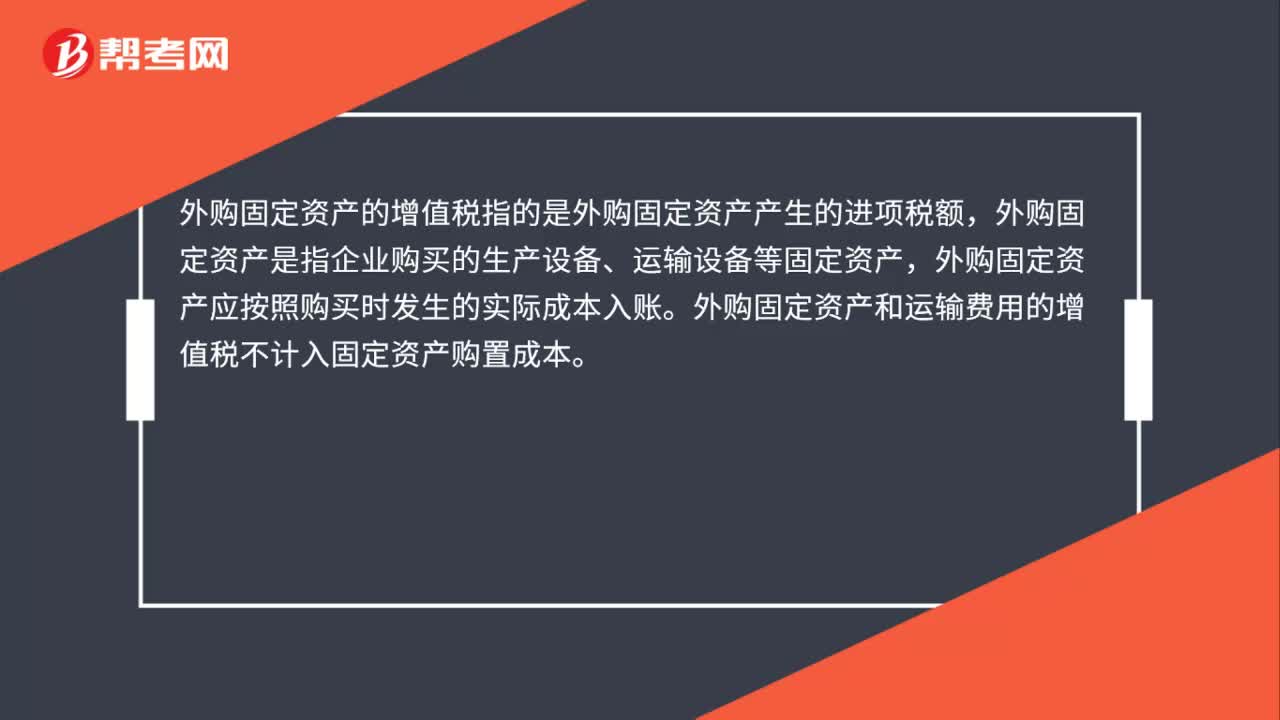

外購固定資產的增值稅是什么?:外購固定資產的增值稅是什么?外購固定資產的增值稅指的是外購固定資產產生的進項稅額,外購固定資產是指企業(yè)購買的生產設備、運輸設備等固定資產,外購固定資產應按照購買時發(fā)生的實際成本入賬。外購固定資產和運輸費用的增值稅不計入固定資產購置成本。

04:24

04:24

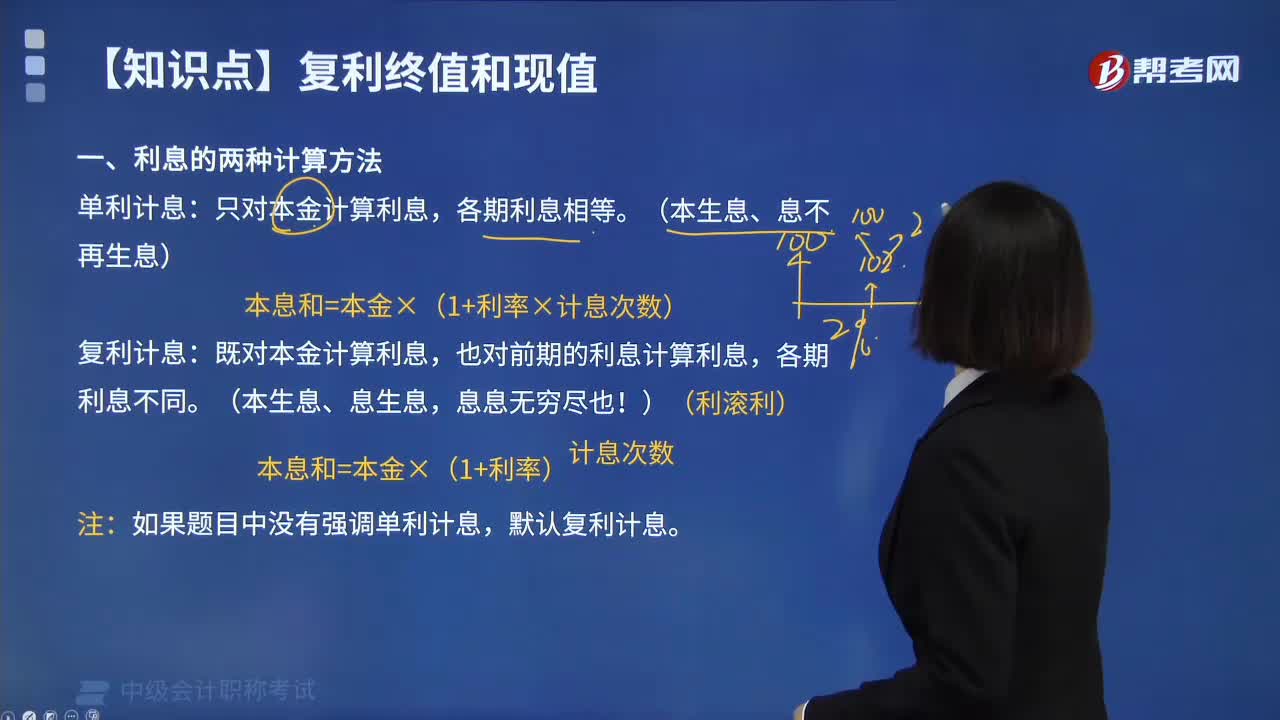

利息的計算方法有哪兩種?:利息的計算方法有哪兩種?利息計算有單利和復利兩種方法。單利計算法是指只根據(jù)本金計算利息的一種方法。利息是指銀行或借款人付給存款人或債權人超過本金額的金額。指利息與本金之比;I——利息;F——本金與利息之和,n——計算利息的期數(shù)。I=P*i*n利息=本金*利率*計息期數(shù)。復利計算法是指將本金連同上一期利息一起計算利息的方法,復利終值就是根據(jù)一定數(shù)量的本金按復利計算若干期以后的本金和利息之和。

00:36

00:36

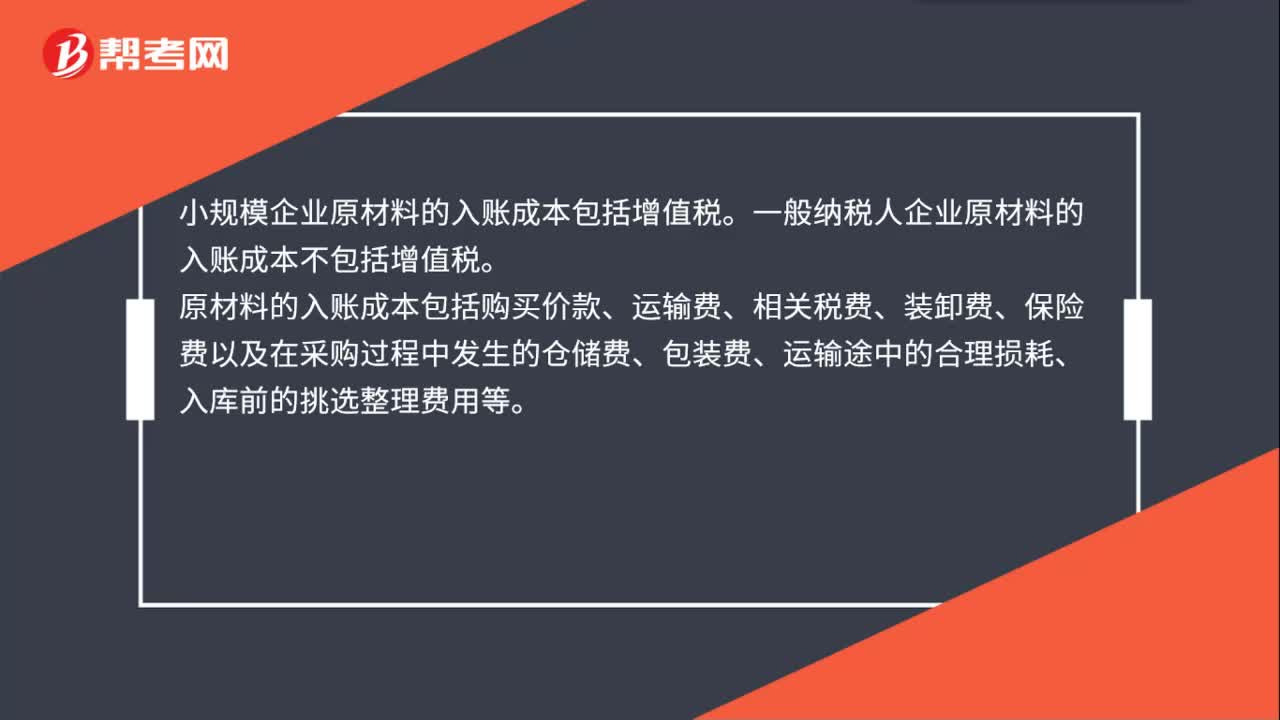

原材料的入賬成本包括增值稅嗎?:原材料的入賬成本包括增值稅嗎?小規(guī)模企業(yè)原材料的入賬成本包括增值稅。一般納稅人企業(yè)原材料的入賬成本不包括增值稅。原材料的入賬成本包括購買價款、運輸費、相關稅費、裝卸費、保險費以及在采購過程中發(fā)生的倉儲費、包裝費、運輸途中的合理損耗、入庫前的挑選整理費用等。

01:24

01:24

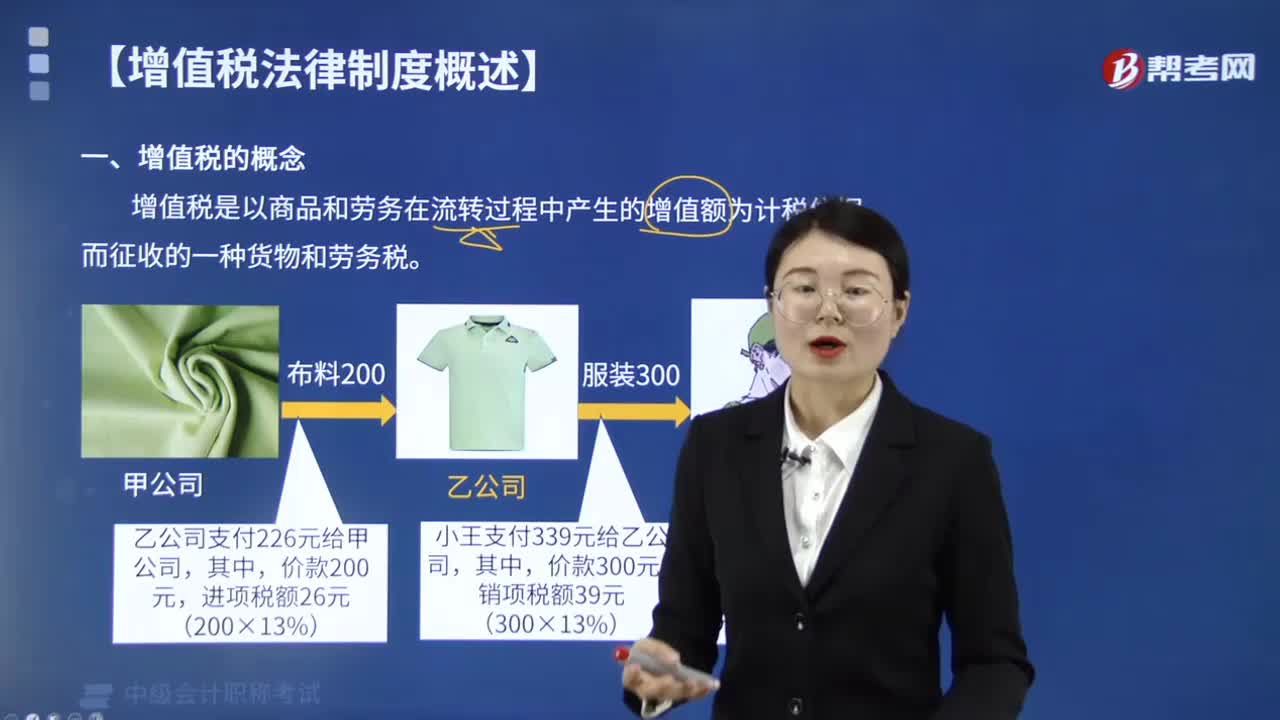

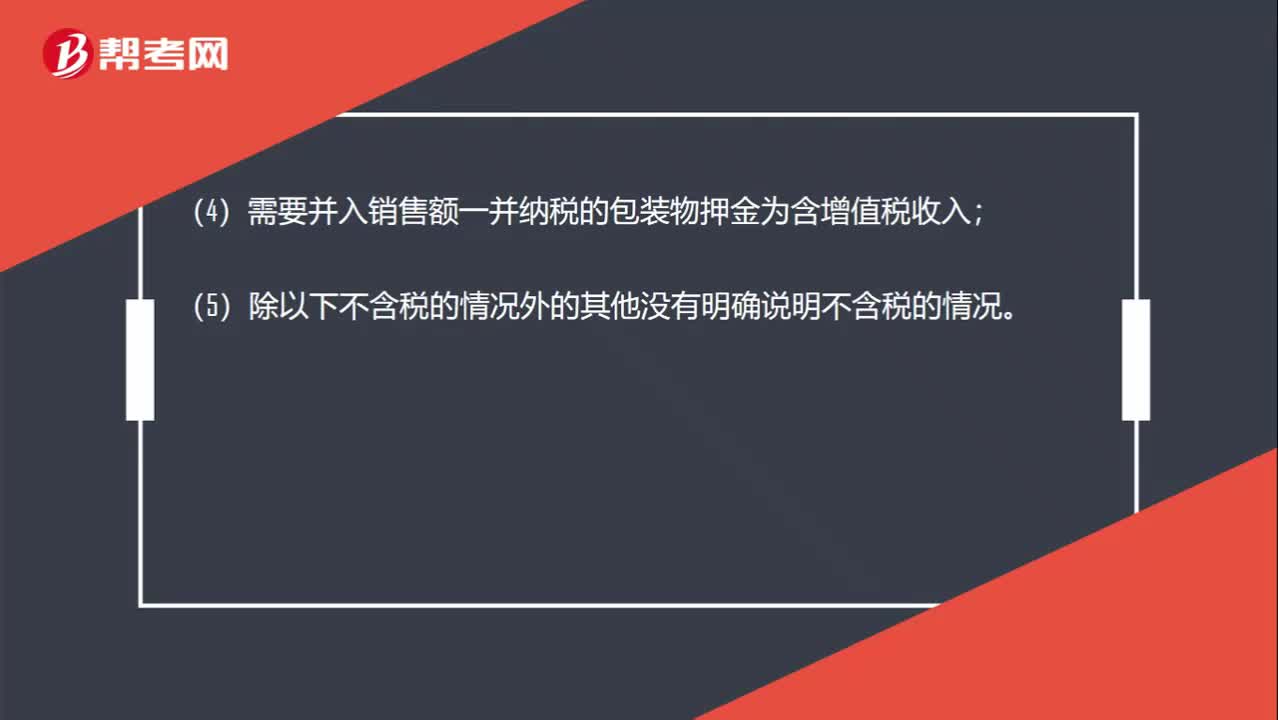

增值稅專用發(fā)票注明的金額是含稅的還是不含稅的?:增值稅專用發(fā)票注明的金額是含稅的還是不含稅的?(2)普通發(fā)票上注明的銷售額是含稅價;(3)價外費用一般為含增值稅收入;(4)需要并入銷售額一并納稅的包裝物押金為含增值稅收入;(5)除以下不含稅的情況外的其他沒有明確說明不含稅的情況。(2)增值稅專用發(fā)票上注明的金額;(3)機動車銷售統(tǒng)一發(fā)票上注明的金額;(4)海關專用繳款書上面的金額;(5)中華人民共和國稅收繳款憑證上面的金額;

00:48

00:48

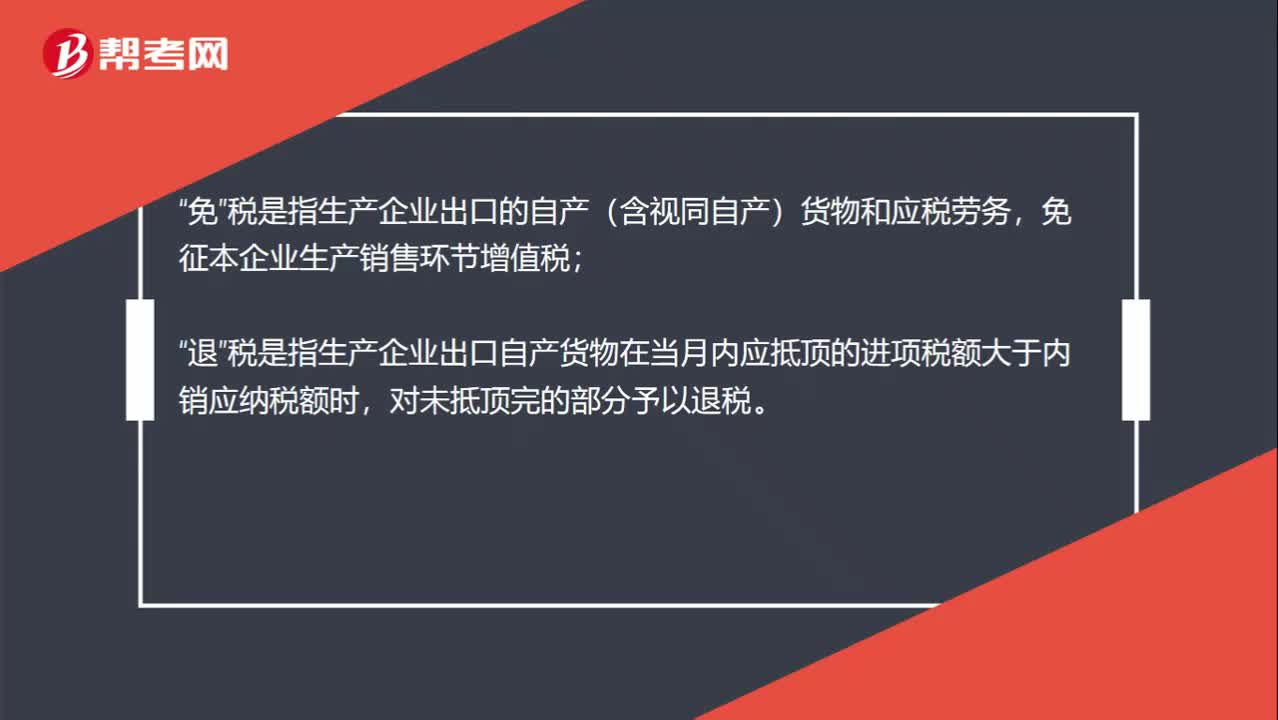

增值稅出口環(huán)節(jié)的免稅和免稅并退稅區(qū)別是什么?:增值稅出口環(huán)節(jié)的免稅和免稅并退稅區(qū)別是什么?免“稅是指生產企業(yè)出口的自產(含視同自產)貨物和應稅勞務”免征本企業(yè)生產銷售環(huán)節(jié)增值稅,退;稅是指生產企業(yè)出口自產貨物在當月內應抵頂?shù)倪M項稅額大于內銷應納稅額時“對未抵頂完的部分予以退稅”免稅并退稅是指免出口環(huán)節(jié)的銷項,退以前環(huán)節(jié)的進項。免稅不退稅是只免出口環(huán)節(jié)的銷項,不退以前環(huán)節(jié)的進項。

00:55

00:55

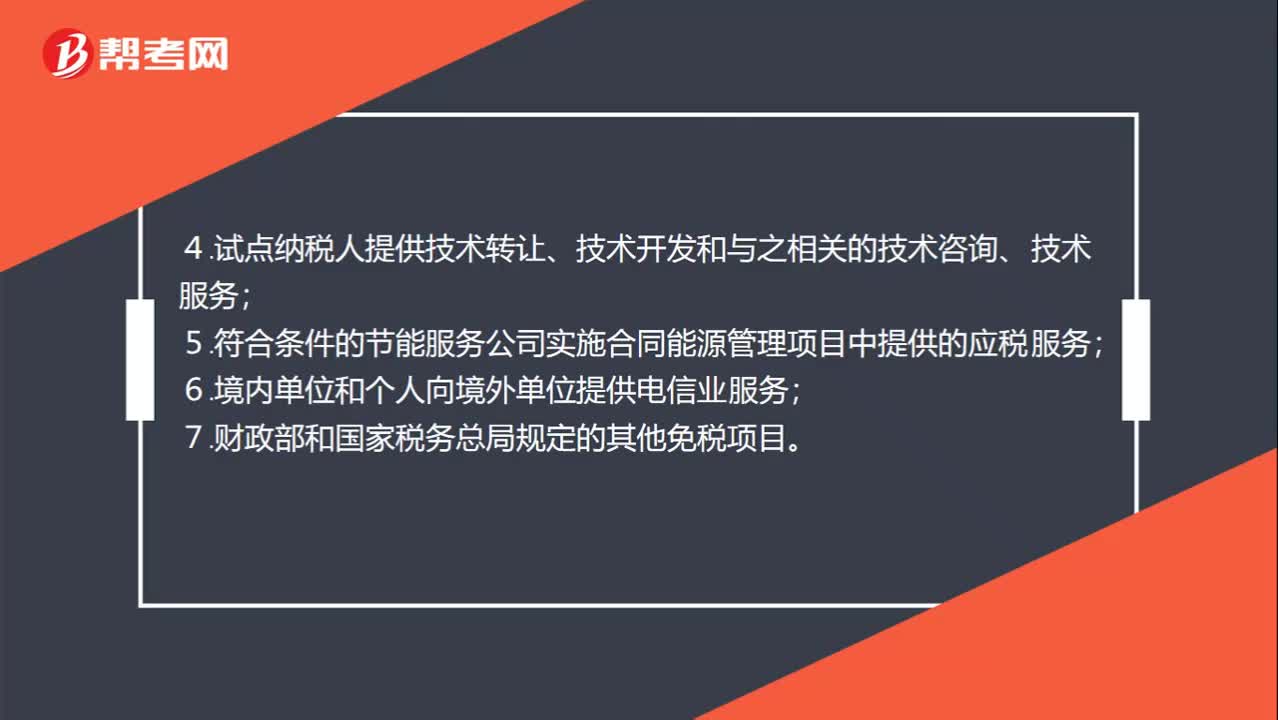

免征增值稅賬務處理項目有哪些 ?:免征增值稅賬務處理項目有哪些?部分經營業(yè)務免征增值稅:1.個人轉讓著作權;2.殘疾人個人提供應稅服務;3.航空公司提供飛機播灑農藥服務;4.試點納稅人提供技術轉讓、技術開發(fā)和與之相關的技術咨詢、技術服務;5.符合條件的節(jié)能服務公司實施合同能源管理項目中提供的應稅服務;6.境內單位和個人向境外單位提供電信業(yè)服務;7.財政部和國家稅務總局規(guī)定的其他免稅項目。

04:08

04:08

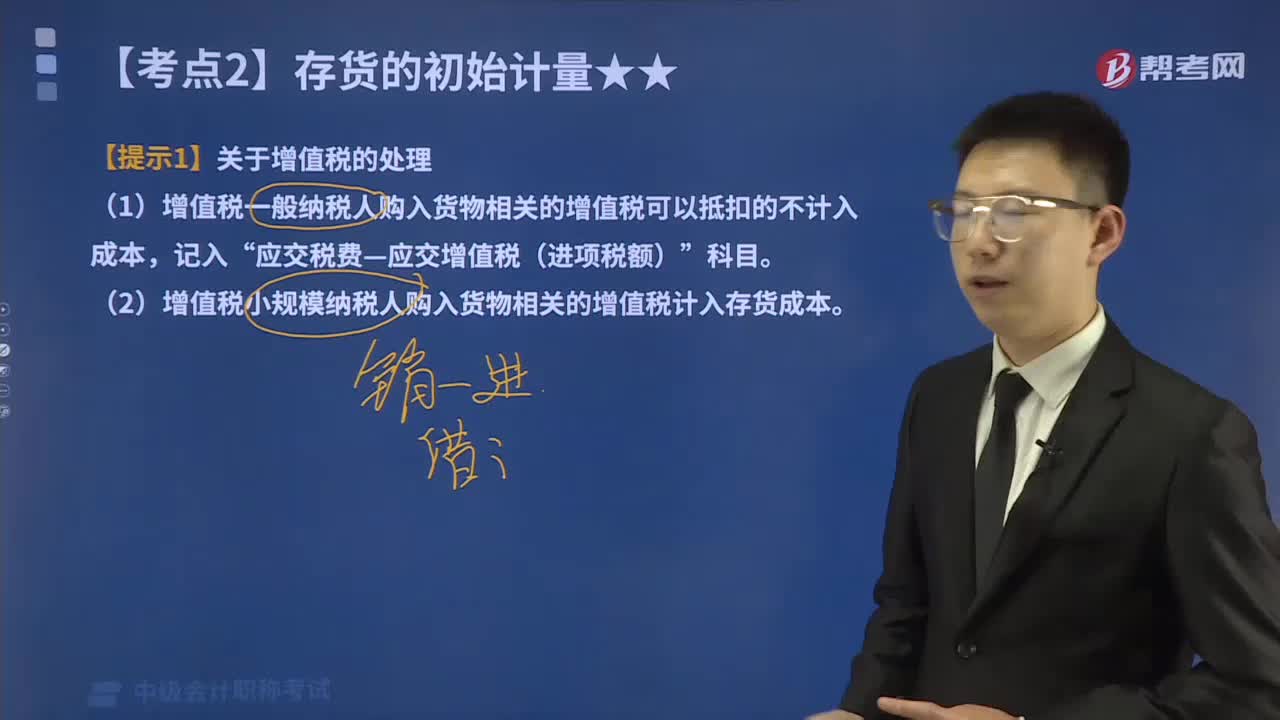

增值稅是否計入外購存貨的成本?:增值稅是否計入外購存貨的成本?包括購買價款、相關稅費、運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用。(1)增值稅一般納稅人購入貨物相關的增值稅可以抵扣的不計入成本,(2)增值稅小規(guī)模納稅人購入貨物相關的增值稅計入存貨成本。委托某運輸企業(yè)(增值稅小規(guī)模納稅人)將貨物運送到企業(yè)所在地,(6)因自然災害損失一批上月購入的原材料(已抵扣進項稅額)。(1)甲企業(yè)提供技術轉讓服務是否繳納增值稅。

06:15

06:15

存貨計提減值準備的方法有哪些?:存貨計提減值準備就是計提存貨跌價準備,由于存貨的可變現(xiàn)凈值低于成本,存貨跌價準備是指由于存貨遭受毀損、全部或部分陳舊過時或銷售價格低于成本等原因,并按單個存貨項目的成本高于其可變現(xiàn)凈值的差額計提。存貨計提減值準備的方法:(1)存貨跌價準備通常應當按單個存貨項目計提。企業(yè)將每個存貨項目的成本與其可變現(xiàn)凈值逐一進行比較,兩者的差額即為應計提的存貨跌價準備。企業(yè)計提的存貨跌價準備應計入當期損益。

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日