下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:39

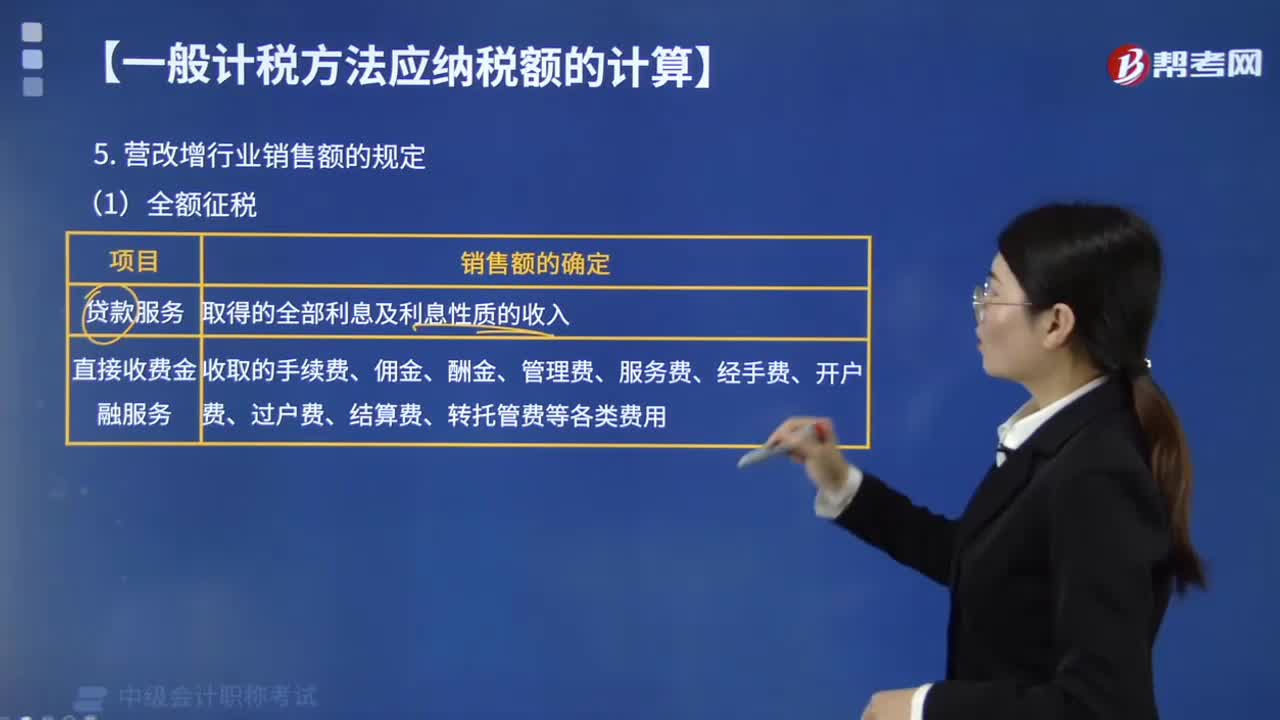

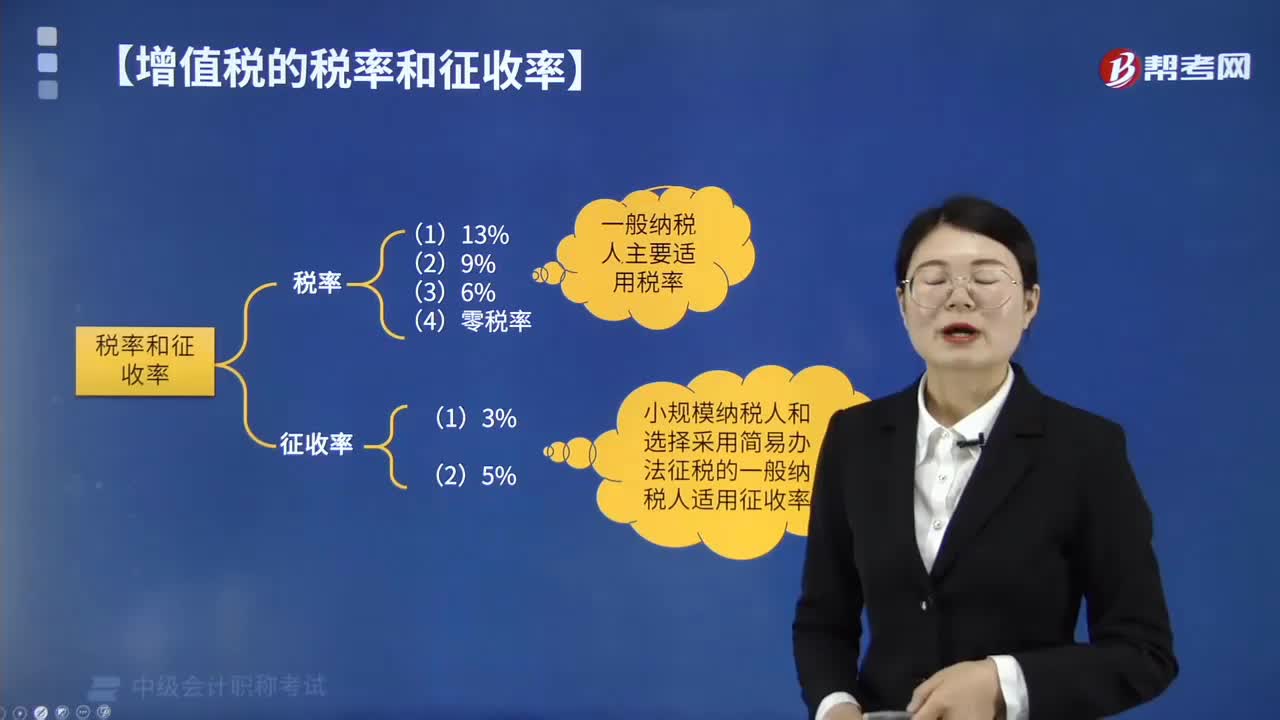

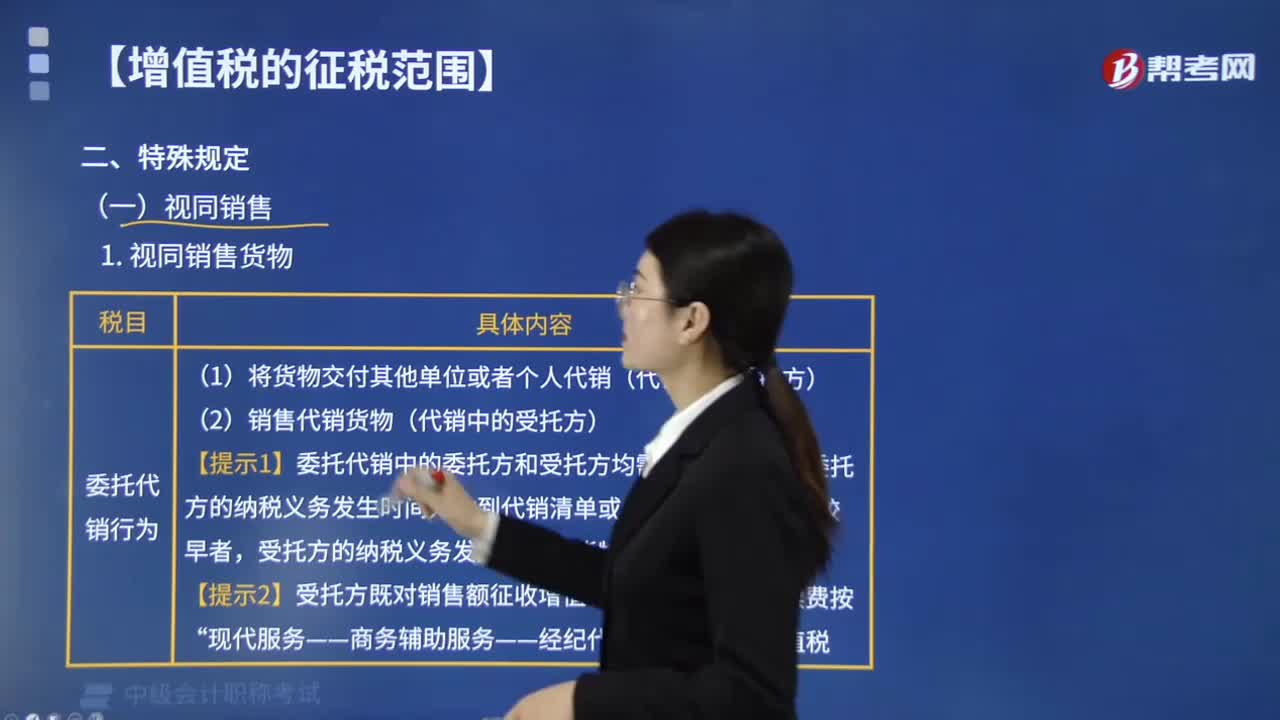

00:39增值稅的計稅方法有幾種?:增值稅的計稅方法,即增值稅應(yīng)納稅額的計算方法。增值稅的計稅方法主要有三種,各國最常采用的計稅方法是購進(jìn)扣稅法。又稱進(jìn)項稅額扣除法、稅額扣減法,其基本步驟是先用銷售額乘以稅率,應(yīng)納稅額=增值額×稅率:=不含稅銷售額×稅率-同期外購項目已納稅額;增值稅的計算過程中核心要點有。1.征收范圍主要關(guān)注不同項目對應(yīng)的稅率,【例題·多選題】增值稅的計稅方法及增值稅應(yīng)納稅額的計算方法。C.稅基相加法

01:16

01:16增值稅分為哪幾種類型?:增值稅分為生產(chǎn)型增值稅、收入型增值稅、消費(fèi)型增值稅三種。1. 根據(jù)稅基和購進(jìn)固定資產(chǎn)的進(jìn)項稅額是否扣除及如何扣除的不同來劃分:只允許從當(dāng)期銷項稅額中扣除原材料等勞動對象的已納稅款。而不允許扣除固定資產(chǎn)所含稅款的增值稅。生產(chǎn)型增值稅以銷售收入總額減去所購中間產(chǎn)品價值后的余額為稅基,還允許在當(dāng)期銷項稅額中扣除固定資產(chǎn)折舊部分所含稅款的增值稅。

02:59

02:59什么是增值稅?:增值稅是以商品和勞務(wù)在流轉(zhuǎn)過程中產(chǎn)生的增值額為計稅依據(jù)而征收的一種貨物和勞務(wù)稅。增值稅的優(yōu)點:(3)增值稅稅負(fù)在商品流轉(zhuǎn)的各個環(huán)節(jié)合理分配。【例題?多選題】甲工廠向乙工廠購買了一批原材料生產(chǎn)塑料制品,然后將其生產(chǎn)的產(chǎn)品按出廠價銷售給批發(fā)商丙,按照我國《增值稅暫行條例》的有關(guān)規(guī)定,在上述交易過程中需繳納增值稅的環(huán)節(jié)有( )。A.甲乙之間的交易環(huán)節(jié)。B.甲丙之間的交易環(huán)節(jié),C.丙丁之間的交易環(huán)節(jié)“

03:04

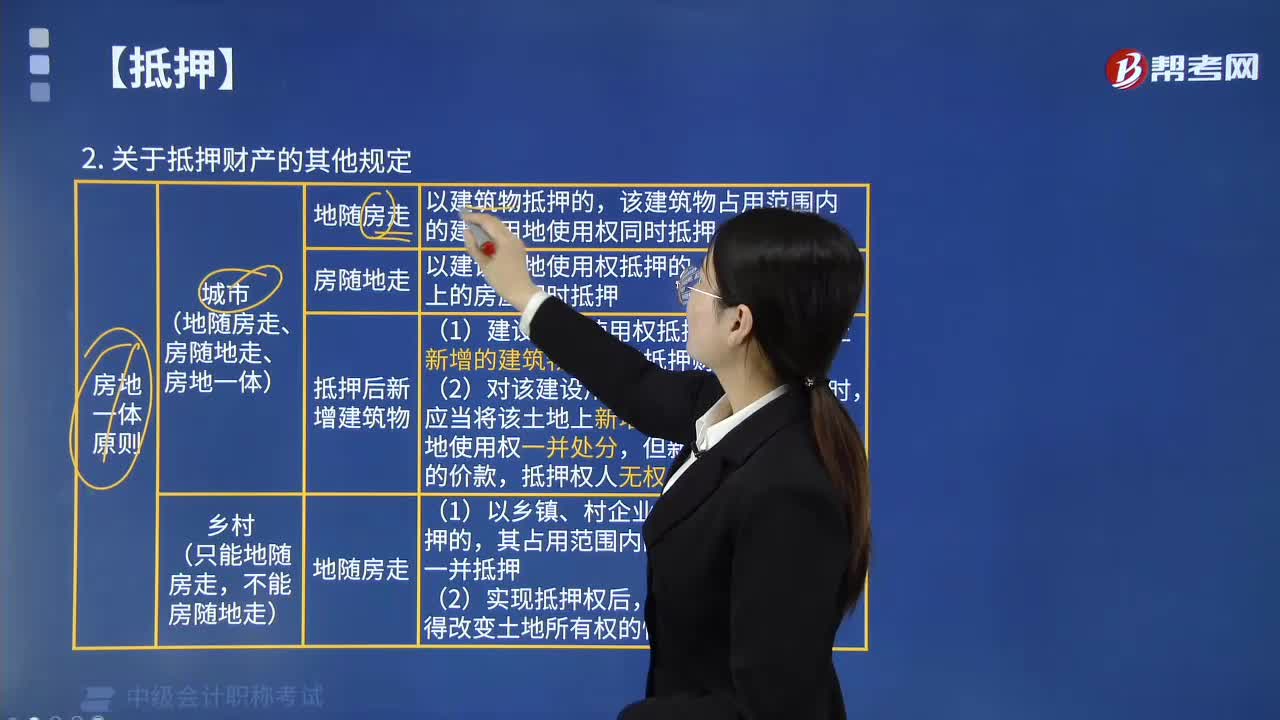

03:04抵押財產(chǎn)的其他規(guī)定有哪些?:房地一體抵押原則是指建設(shè)用地使用權(quán)與建筑物所有權(quán)的法定一并抵押原則(房、地權(quán)利主體相一致原則):該建筑物占用范圍內(nèi)的建設(shè)用地使用權(quán)同時抵押(地隨房走),該土地上的建筑物同時抵押(房隨地走),(2)建設(shè)用地使用權(quán)抵押后。該土地上新增的建筑物不屬于抵押財產(chǎn),該建設(shè)用地使用權(quán)實現(xiàn)抵押權(quán)時,應(yīng)當(dāng)將該土地上新增的建筑物與建設(shè)用地使用權(quán)一并處分,抵押權(quán)人無權(quán)優(yōu)先受償(抵押后新增建筑物)。

01:14

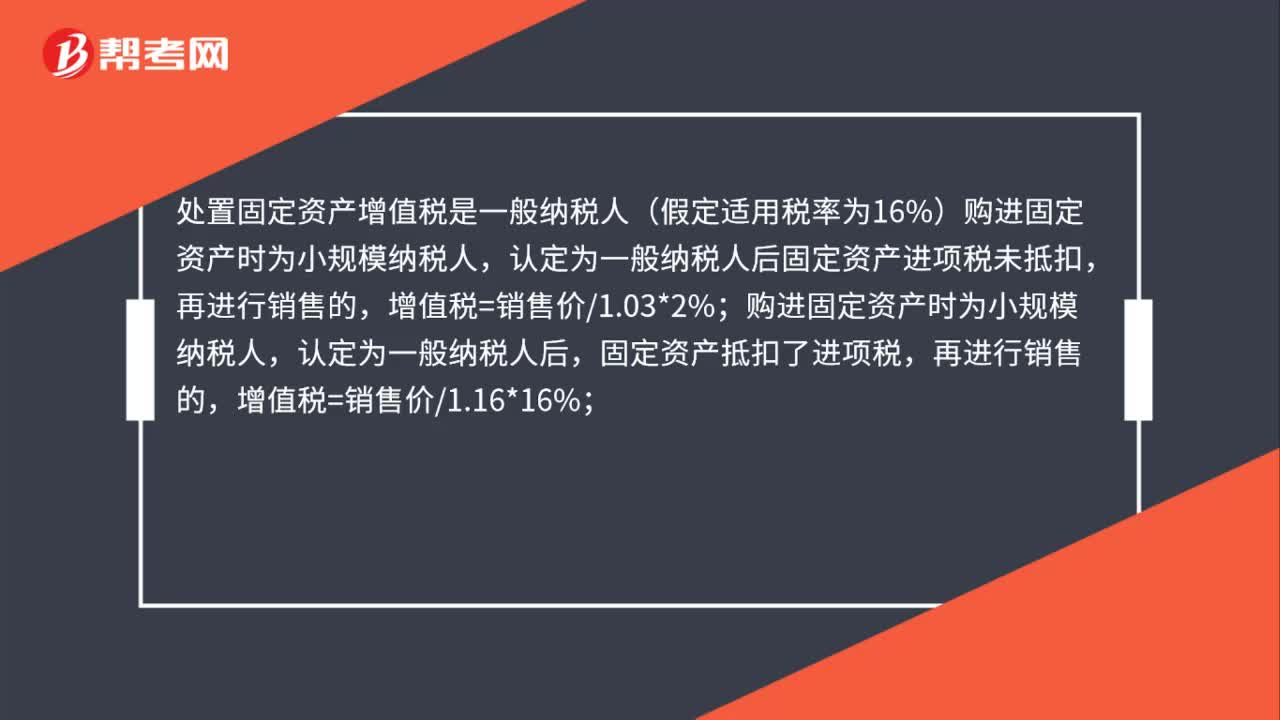

01:14處置固定資產(chǎn)增值稅是什么?:處置固定資產(chǎn)增值稅是什么?處置固定資產(chǎn)增值稅是一般納稅人(假定適用稅率為16%)購進(jìn)固定資產(chǎn)時為小規(guī)模納稅人,認(rèn)定為一般納稅人后固定資產(chǎn)進(jìn)項稅未抵扣,購進(jìn)固定資產(chǎn)時為小規(guī)模納稅人,認(rèn)定為一般納稅人后,固定資產(chǎn)抵扣了進(jìn)項稅,再進(jìn)行銷售的,購進(jìn)固定資產(chǎn)既有不得抵扣增值稅的,又用于增值稅應(yīng)稅項目的,無法進(jìn)行區(qū)分的,固定資產(chǎn)再出售時,增值稅=銷售價1.16*16%。

00:53

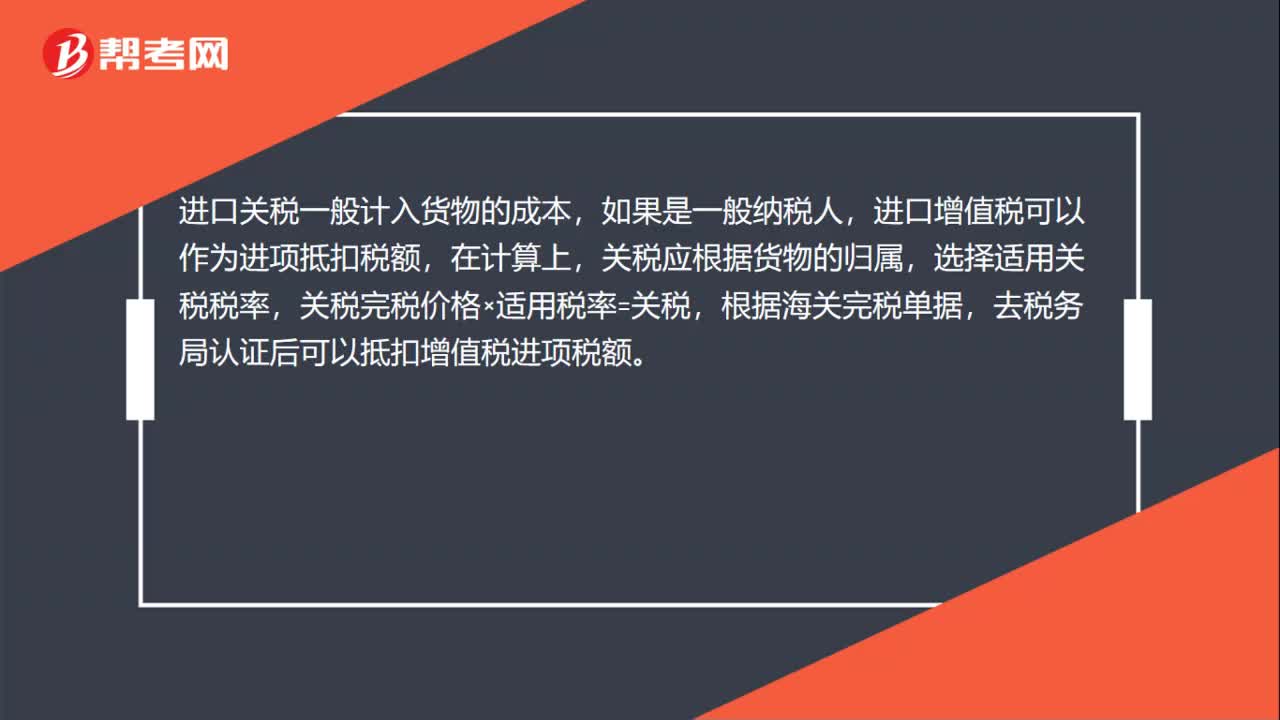

00:53進(jìn)口增值稅、關(guān)稅如何入賬?:進(jìn)口增值稅、關(guān)稅如何入賬?進(jìn)口關(guān)稅一般計入貨物的成本,如果是一般納稅人,進(jìn)口增值稅可以作為進(jìn)項抵扣稅額,在計算上,關(guān)稅應(yīng)根據(jù)貨物的歸屬,選擇適用關(guān)稅稅率,關(guān)稅完稅價格×適用稅率=關(guān)稅,根據(jù)海關(guān)完稅單據(jù),去稅務(wù)局認(rèn)證后可以抵扣增值稅進(jìn)項稅額。進(jìn)口增值稅和進(jìn)口關(guān)稅會計分錄如下:借:庫存商品或原材料(采購價+關(guān)稅等):應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項稅額)貸銀行存款

00:21

00:21進(jìn)口關(guān)稅增值稅怎么做賬?:進(jìn)口關(guān)稅增值稅怎么做賬?進(jìn)口增值稅和進(jìn)口關(guān)稅會計分錄如下:借:庫存商品或原材料(采購價+關(guān)稅等):應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項稅額)貸銀行存款

01:12

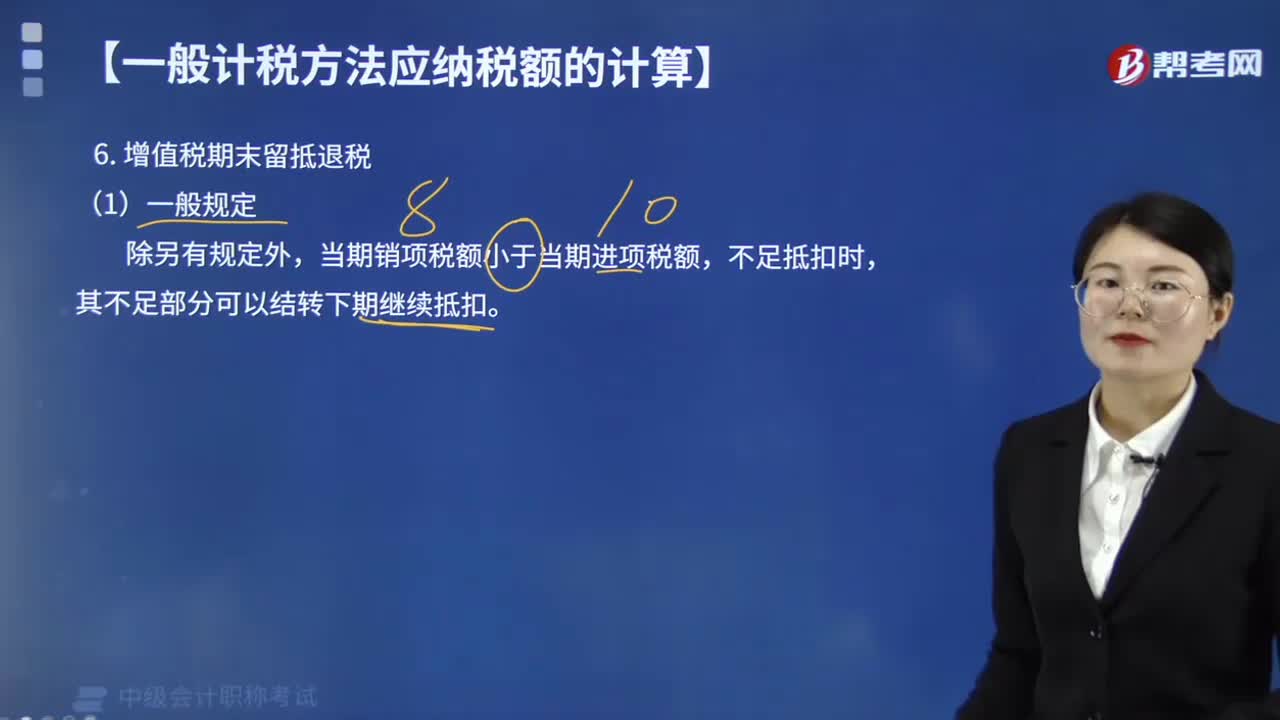

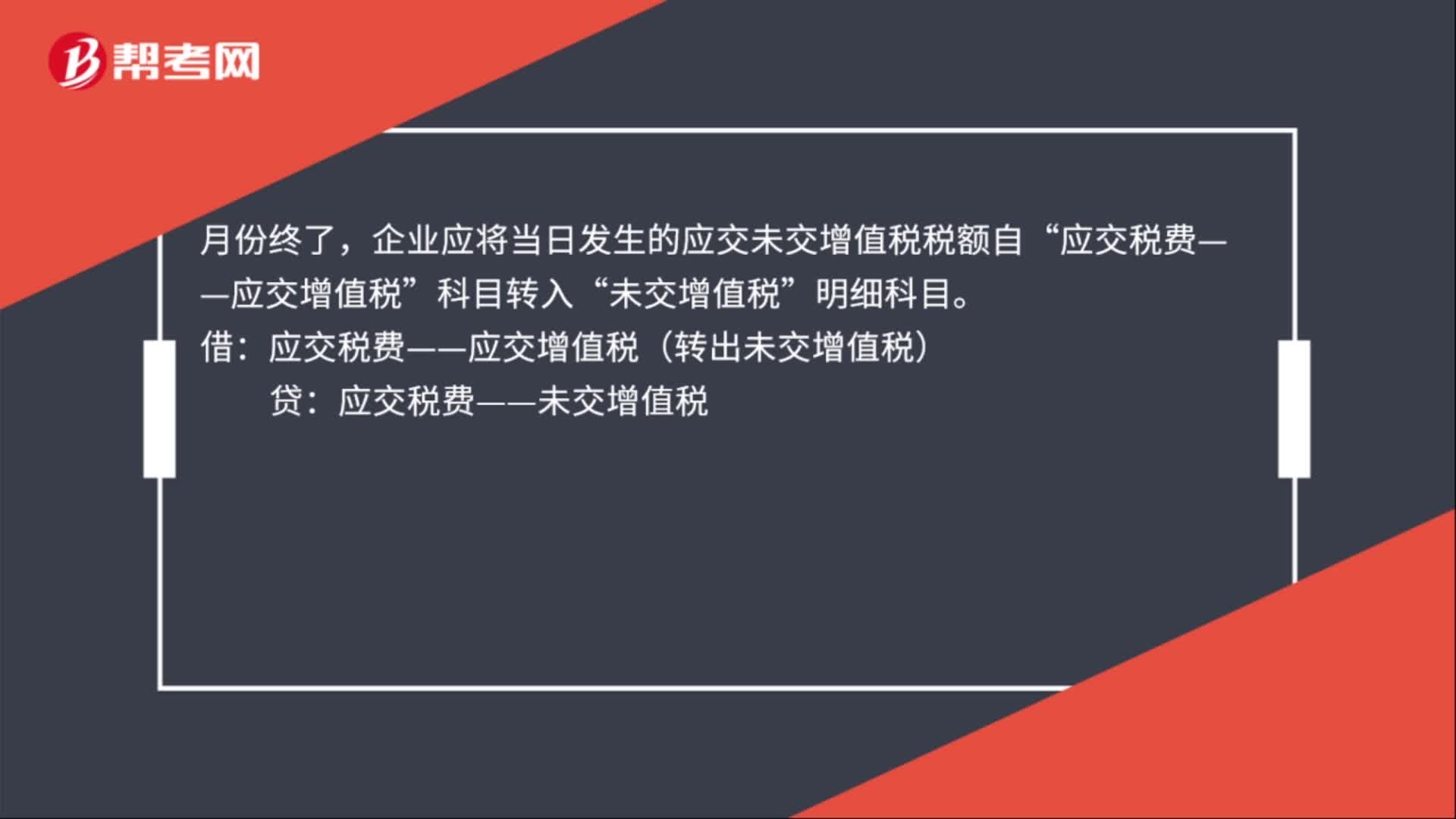

01:12應(yīng)交增值稅年末結(jié)轉(zhuǎn)分錄怎么做?:應(yīng)交增值稅年末結(jié)轉(zhuǎn)分錄怎么做?應(yīng)交增值稅年末結(jié)轉(zhuǎn)分錄:一般納稅人上交增值稅的會計處理:應(yīng)交稅費(fèi)——應(yīng)交增值稅(已交稅金)。貸,銀行存款“如果企業(yè)收到稅務(wù)機(jī)關(guān)退回多繳的增值稅時”作相反的會計分錄“月份終了”企業(yè)應(yīng)將當(dāng)日發(fā)生的應(yīng)交未交增值稅稅額自。應(yīng)交稅費(fèi)——應(yīng)交增值稅:科目轉(zhuǎn)入:未交增值稅:明細(xì)科目:應(yīng)交稅費(fèi)——應(yīng)交增值稅(轉(zhuǎn)出未交增值稅)當(dāng)月上交上月應(yīng)交未交的增值稅時應(yīng)交稅費(fèi)——未交增值稅貸

05:49

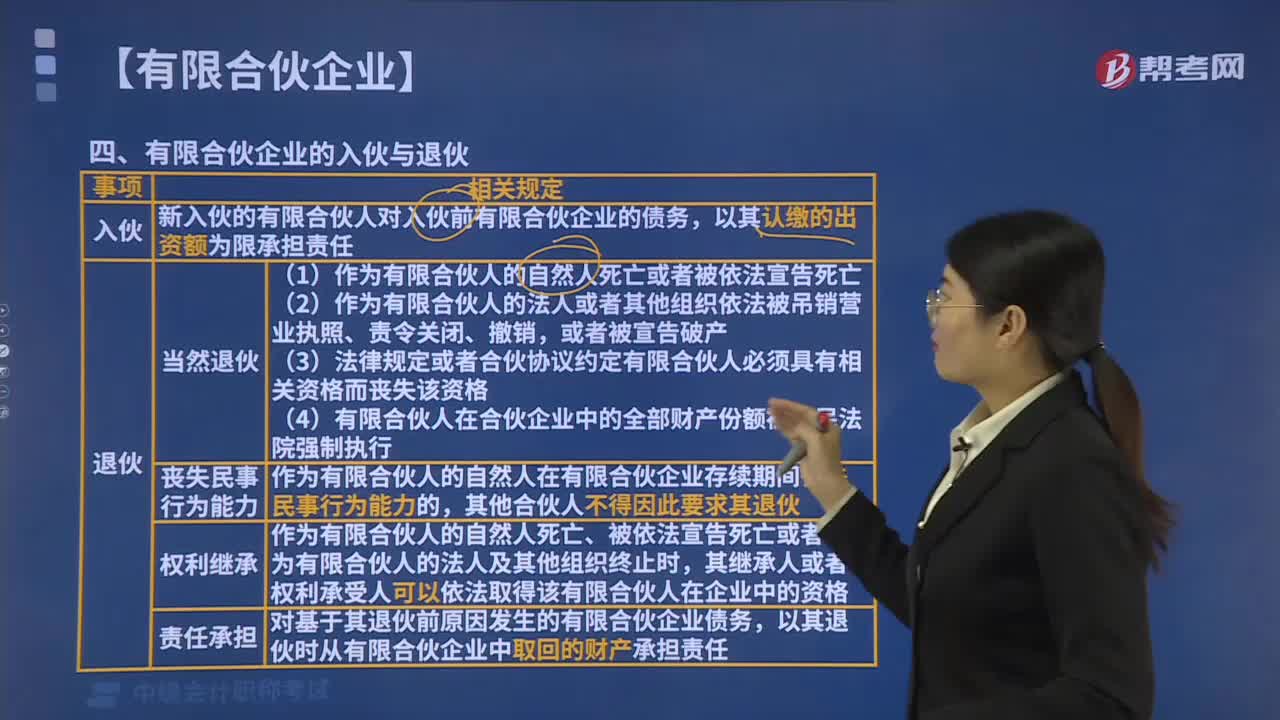

05:49有限合伙企業(yè)的入伙與退伙的規(guī)定有哪些?:有限合伙企業(yè)的入伙與退伙的規(guī)定有:新入伙的有限合伙人對入伙前有限合伙企業(yè)的債務(wù)。④合伙人在合伙企業(yè)中的全部財產(chǎn)份額被人民法院強(qiáng)制執(zhí)行,作為有限合伙人的自然人在有限合伙企業(yè)存續(xù)期間喪失民事行為能力的,作為有限合伙人的自然人死亡、被依法宣告死亡或者作為有限合伙人的法人及其組織終止時其繼承人或者權(quán)利承受人可以依法取得該有限合伙人在有限合伙企業(yè)中的資格(4)有限合伙人退伙后的責(zé)任承擔(dān)有限合伙人退伙后

00:30

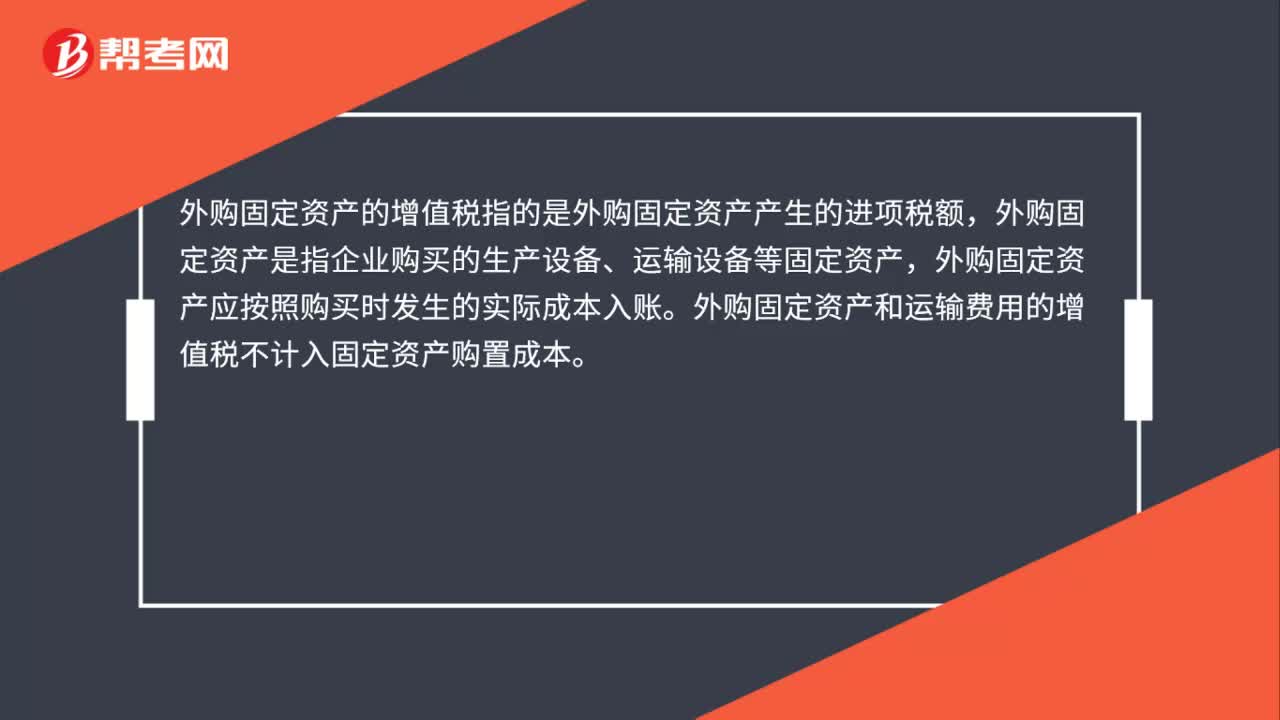

00:30外購固定資產(chǎn)的增值稅是什么?:外購固定資產(chǎn)的增值稅是什么?外購固定資產(chǎn)的增值稅指的是外購固定資產(chǎn)產(chǎn)生的進(jìn)項稅額,外購固定資產(chǎn)是指企業(yè)購買的生產(chǎn)設(shè)備、運(yùn)輸設(shè)備等固定資產(chǎn),外購固定資產(chǎn)應(yīng)按照購買時發(fā)生的實際成本入賬。外購固定資產(chǎn)和運(yùn)輸費(fèi)用的增值稅不計入固定資產(chǎn)購置成本。

00:48

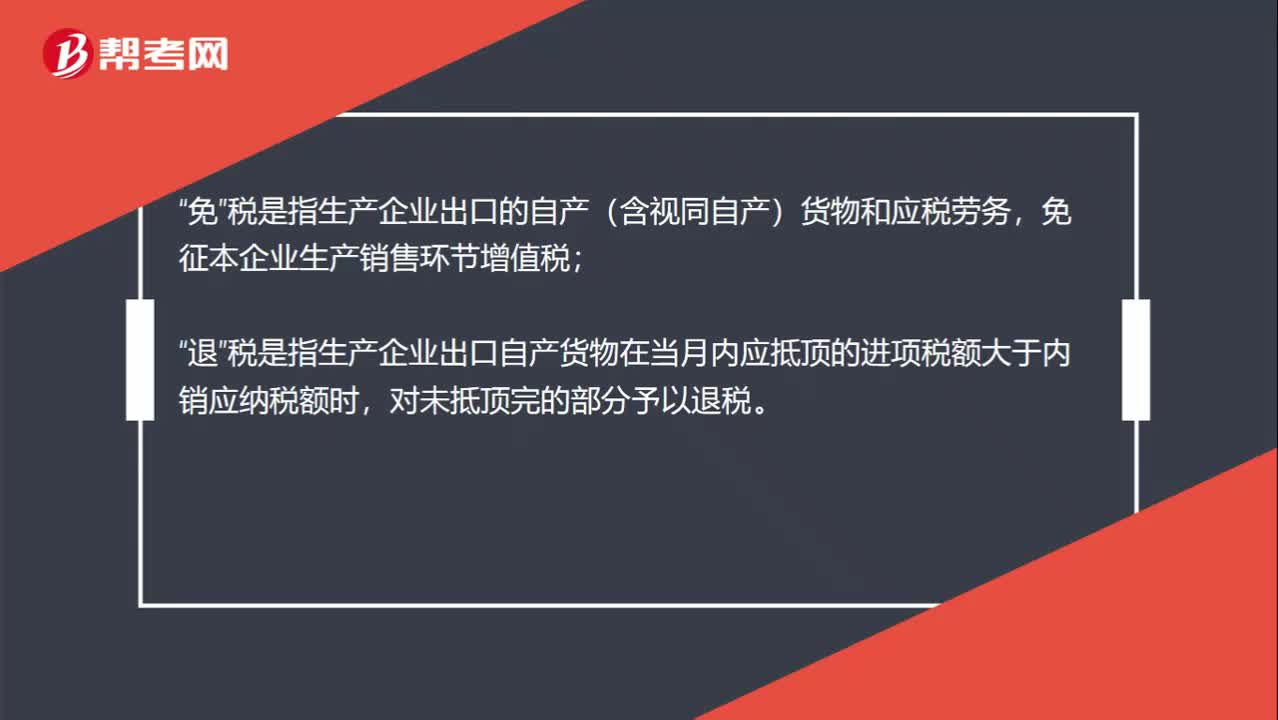

00:48增值稅出口環(huán)節(jié)的免稅和免稅并退稅區(qū)別是什么?:增值稅出口環(huán)節(jié)的免稅和免稅并退稅區(qū)別是什么?免“稅是指生產(chǎn)企業(yè)出口的自產(chǎn)(含視同自產(chǎn))貨物和應(yīng)稅勞務(wù)”免征本企業(yè)生產(chǎn)銷售環(huán)節(jié)增值稅,退;稅是指生產(chǎn)企業(yè)出口自產(chǎn)貨物在當(dāng)月內(nèi)應(yīng)抵頂?shù)倪M(jìn)項稅額大于內(nèi)銷應(yīng)納稅額時“對未抵頂完的部分予以退稅”免稅并退稅是指免出口環(huán)節(jié)的銷項,退以前環(huán)節(jié)的進(jìn)項。免稅不退稅是只免出口環(huán)節(jié)的銷項,不退以前環(huán)節(jié)的進(jìn)項。

00:55

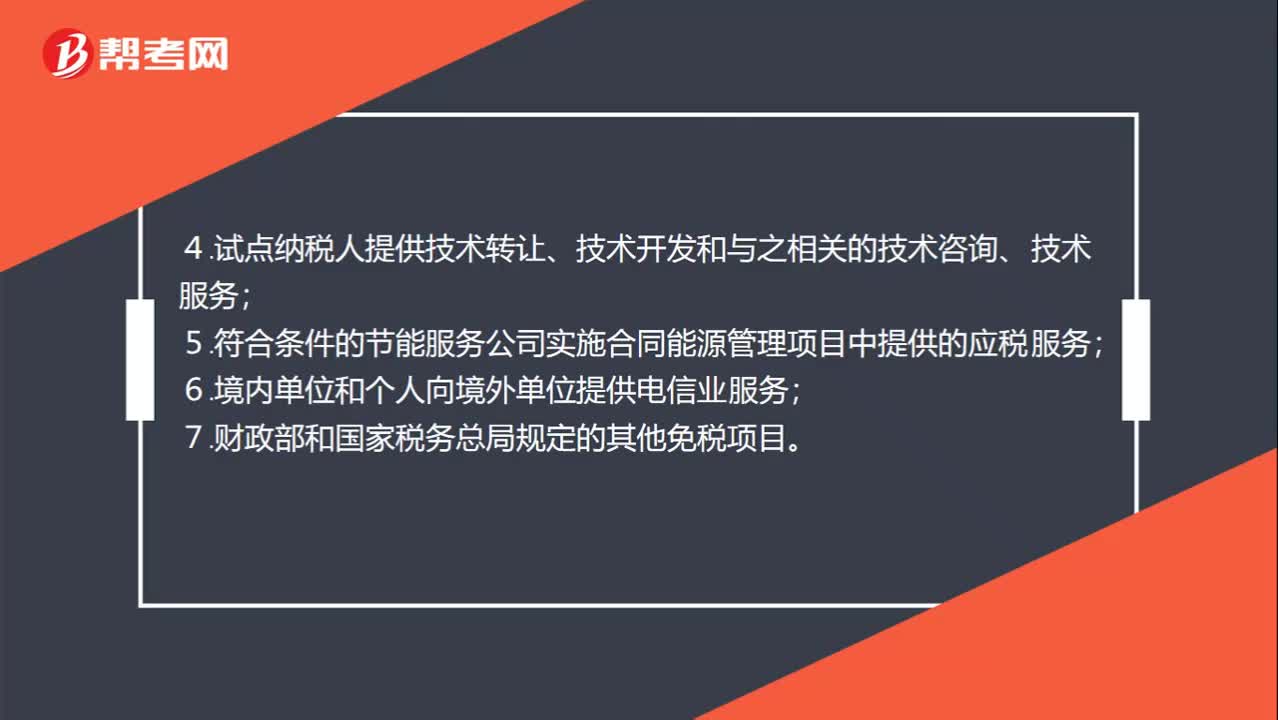

00:55免征增值稅賬務(wù)處理項目有哪些 ?:免征增值稅賬務(wù)處理項目有哪些?部分經(jīng)營業(yè)務(wù)免征增值稅:1.個人轉(zhuǎn)讓著作權(quán);2.殘疾人個人提供應(yīng)稅服務(wù);3.航空公司提供飛機(jī)播灑農(nóng)藥服務(wù);4.試點納稅人提供技術(shù)轉(zhuǎn)讓、技術(shù)開發(fā)和與之相關(guān)的技術(shù)咨詢、技術(shù)服務(wù);5.符合條件的節(jié)能服務(wù)公司實施合同能源管理項目中提供的應(yīng)稅服務(wù);6.境內(nèi)單位和個人向境外單位提供電信業(yè)服務(wù);7.財政部和國家稅務(wù)總局規(guī)定的其他免稅項目。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日