下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:25

03:25租賃決策分析是什么意思?:租賃決策分析是什么意思?租賃決策,是運用長期投資決策的基本技術(shù)進行租賃的可行性分析,在此基礎(chǔ)上決定融資方案,確定項目合同的內(nèi)容,財務(wù)管理主要從融資角度研究租賃,把租賃視為一種融資方式,無論經(jīng)營租賃還是融資租賃都是“租賃融資”租賃凈現(xiàn)值=租賃的現(xiàn)金流量總現(xiàn)值-自行購買的現(xiàn)金流量總現(xiàn)值。【提示】估計折現(xiàn)率是個有爭議的復(fù)雜問題,實務(wù)中大多采用簡單的解決辦法,即采用有擔保債券的稅后利率作為折現(xiàn)率。

00:39

00:39撇脂性定價法、滲透性定價法怎么區(qū)分?:撇脂性定價法、滲透性定價法怎么區(qū)分?撇脂性定價法是在新產(chǎn)品試銷初期先定出較高的價格,以后隨著市場的逐步擴大,再逐步把價格降低。滲透性定價法是在新產(chǎn)品試銷初期以較低的價格進入市場,以期迅速獲得市場份額,等到市場地位已經(jīng)較為穩(wěn)固的時候,再逐步提高銷售價格。

00:23

00:23年固定成本和短期決策無關(guān)嗎?:年固定成本和短期決策無關(guān)嗎?當固定成本相同的時候,固定成本為無關(guān)成本,那么就不用考慮固定成本了,因為它們相同了。但是當固定成本不相同的時候是要考慮的。

08:29

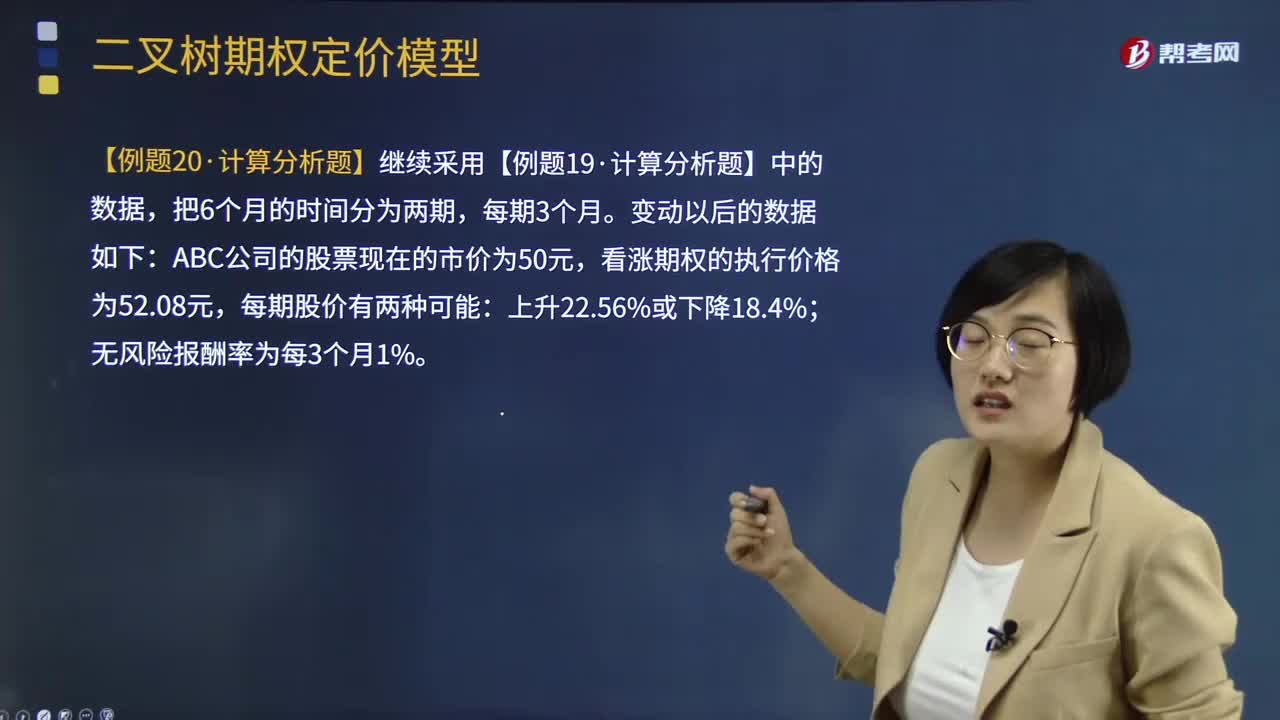

08:29兩期二叉樹定價模型是怎樣的?:兩期二叉樹定價模型是怎樣的?二項期權(quán)定價模型假設(shè)股價波動只有向上和向下兩個方向,股價每次向上(或向下)波動的概率和幅度不變。模型將考察的存續(xù)期分為若干階段,根據(jù)股價的歷史波動率模擬出正股在整個存續(xù)期內(nèi)所有可能的發(fā)展路徑,并對每一路徑上的每一節(jié)點計算權(quán)證行權(quán)收益和用貼現(xiàn)法計算出的權(quán)證價格。每一節(jié)點上權(quán)證的理論價格應(yīng)為權(quán)證行權(quán)收益和貼現(xiàn)計算出的權(quán)證價格兩者較大者。

11:05

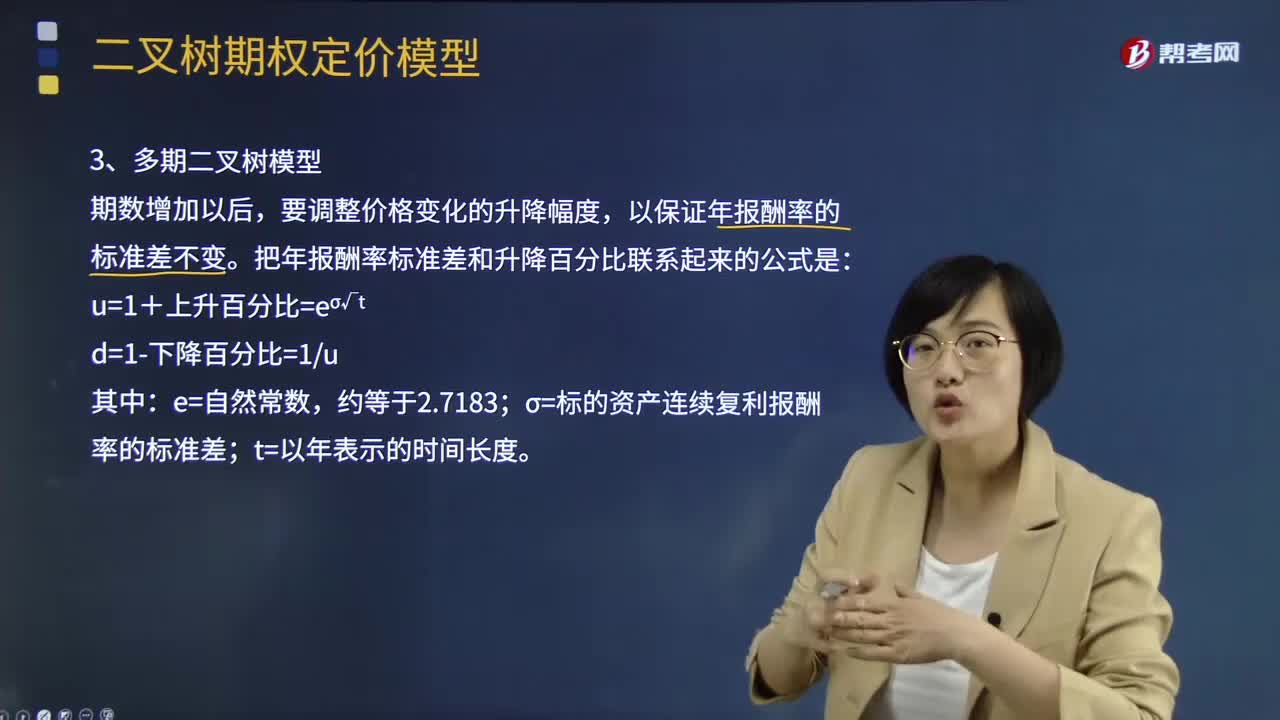

11:05多期二叉樹定價模型是指什么?:二項期權(quán)定價模型假設(shè)股價波動只有向上和向下兩個方向,股價每次向上(或向下)波動的概率和幅度不變。根據(jù)股價的歷史波動率模擬出正股在整個存續(xù)期內(nèi)所有可能的發(fā)展路徑,并對每一路徑上的每一節(jié)點計算權(quán)證行權(quán)收益和用貼現(xiàn)法計算出的權(quán)證價格。每一節(jié)點上權(quán)證的理論價格應(yīng)為權(quán)證行權(quán)收益和貼現(xiàn)計算出的權(quán)證價格兩者較大者。把年報酬率標準差和升降百分比聯(lián)系起來的公式是:σ=標的資產(chǎn)連續(xù)復(fù)利報酬率的標準差。

07:39

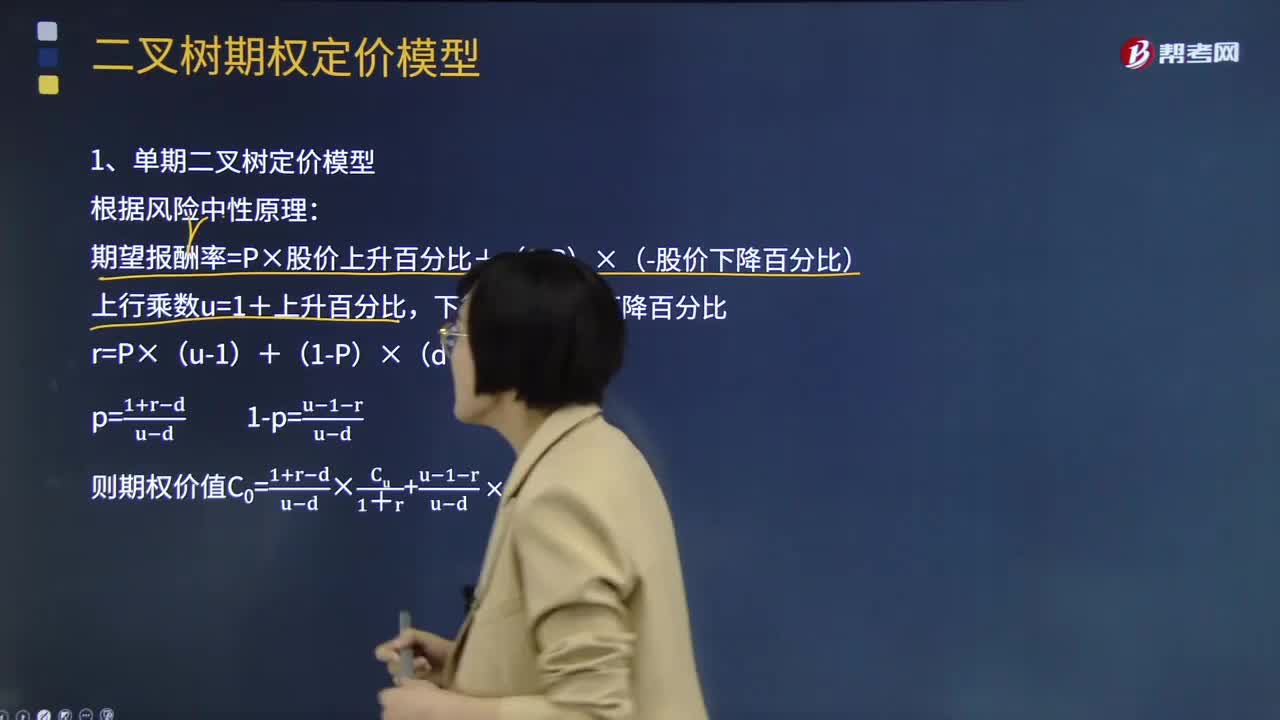

07:39什么是單期二叉樹定價模型?:二項期權(quán)定價模型假設(shè)股價波動只有向上和向下兩個方向,股價每次向上(或向下)波動的概率和幅度不變。單期二叉樹模型實質(zhì)上是套期保值原理和風險中性原理的綜合應(yīng)用。期望報酬率=無風險報酬率=P×股價上升百分比+(1-P)×(-股價下降百分比),上行乘數(shù)u=1+上升百分比,下行乘數(shù)d=1-下降百分比。r=P×(u-1)+(1-P)×(d-1)。【例題·計算分析題】假設(shè)ABC公司的股票現(xiàn)在的市價為50元:

02:14

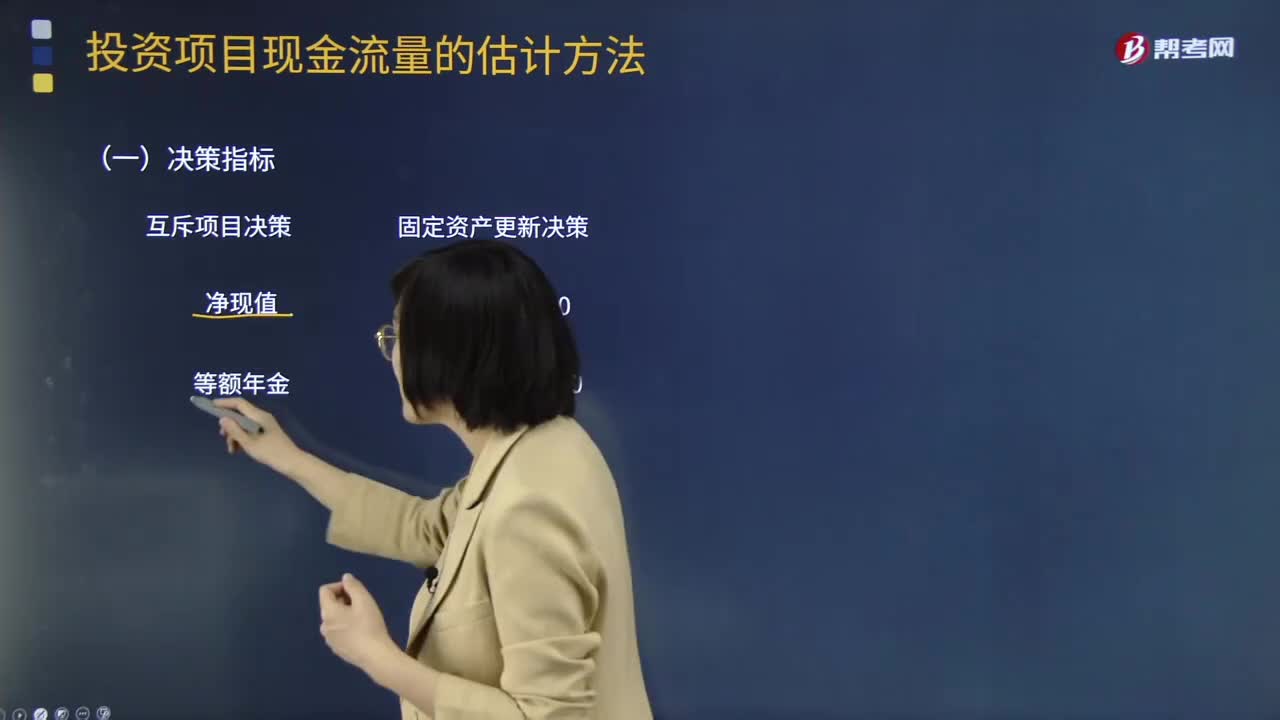

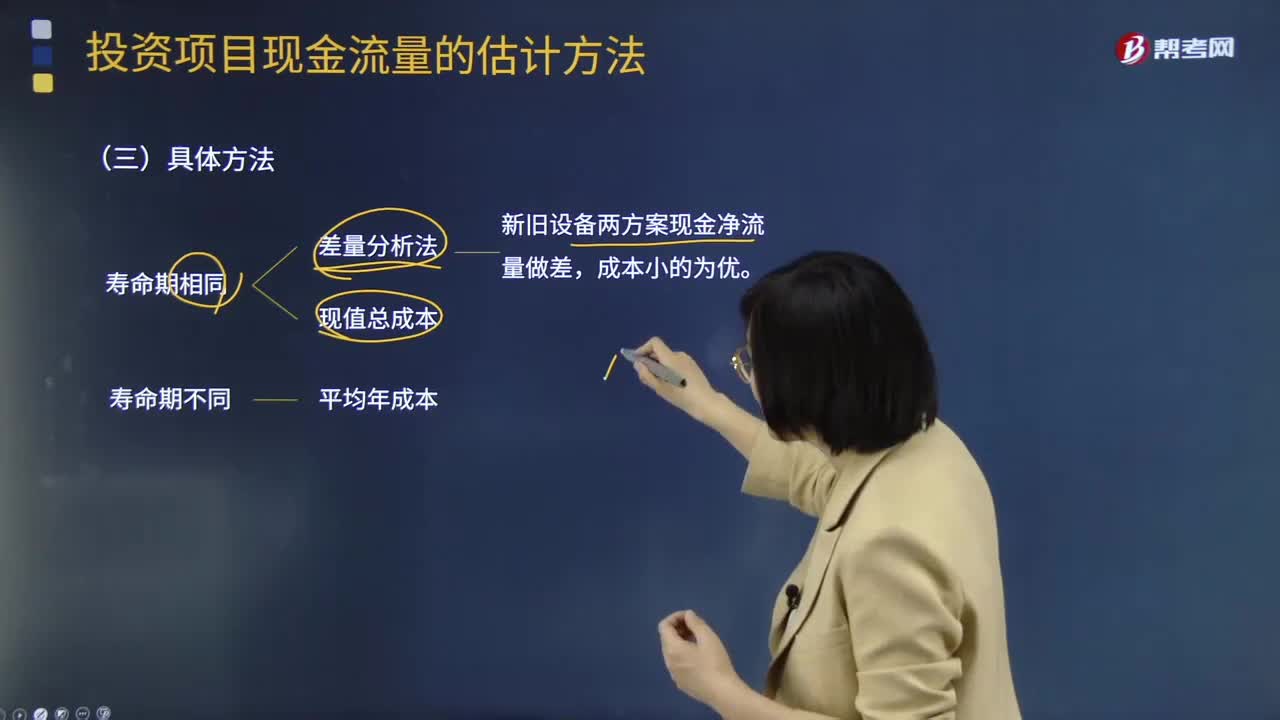

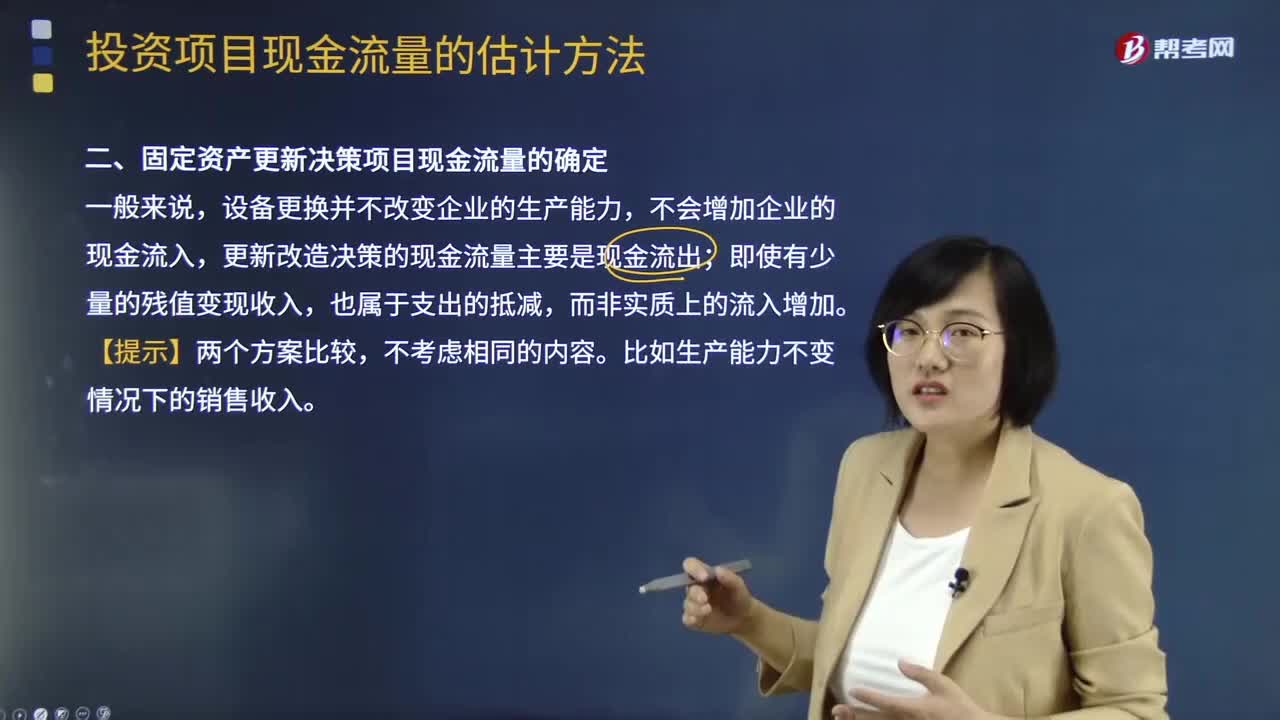

02:14固定資產(chǎn)更新決策項目現(xiàn)金流量的確定中決策指標是什么意思?:固定資產(chǎn)更新決策項目現(xiàn)金流量的確定中決策指標是什么?固定資產(chǎn)更新決策 凈現(xiàn)值0 等額年金0。固定資產(chǎn)更新決策 現(xiàn)值總成本 平均年成本,(1)更新決策現(xiàn)金流量的特點,更新決策的現(xiàn)金流量主要是現(xiàn)金流出。即使有少量的殘值變現(xiàn)收入:(2)確定相關(guān)現(xiàn)金流量應(yīng)注意的問題:1.舊設(shè)備的初始投資額應(yīng)以其變現(xiàn)價值考慮。2.設(shè)備的使用年限應(yīng)按尚可使用年限考慮現(xiàn)值總成本或平均年成本最低的方案為優(yōu)

14:16

14:16固定資產(chǎn)更新決策項目現(xiàn)金流量確定的具體方法有哪些?:固定資產(chǎn)更新決策項目現(xiàn)金流量確定的具體方法有哪些?現(xiàn)值總成本和差量分析法(新舊設(shè)備兩方案現(xiàn)金凈流量做差,凈收入調(diào)整法預(yù)測現(xiàn)金流量如下,在權(quán)責發(fā)生制基礎(chǔ)上確定的稅前凈收入調(diào)整為在收付實現(xiàn)制基礎(chǔ)上的稅前凈收入。然后按照一定的方法調(diào)整為稅后凈收入,2、對預(yù)測期內(nèi)與凈收入無關(guān)的現(xiàn)金收支進行稅后凈收入的加減。然后根據(jù)預(yù)測期內(nèi)現(xiàn)金余額的增加進行調(diào)整,確定企業(yè)在一定時期內(nèi)的現(xiàn)金存量。

03:47

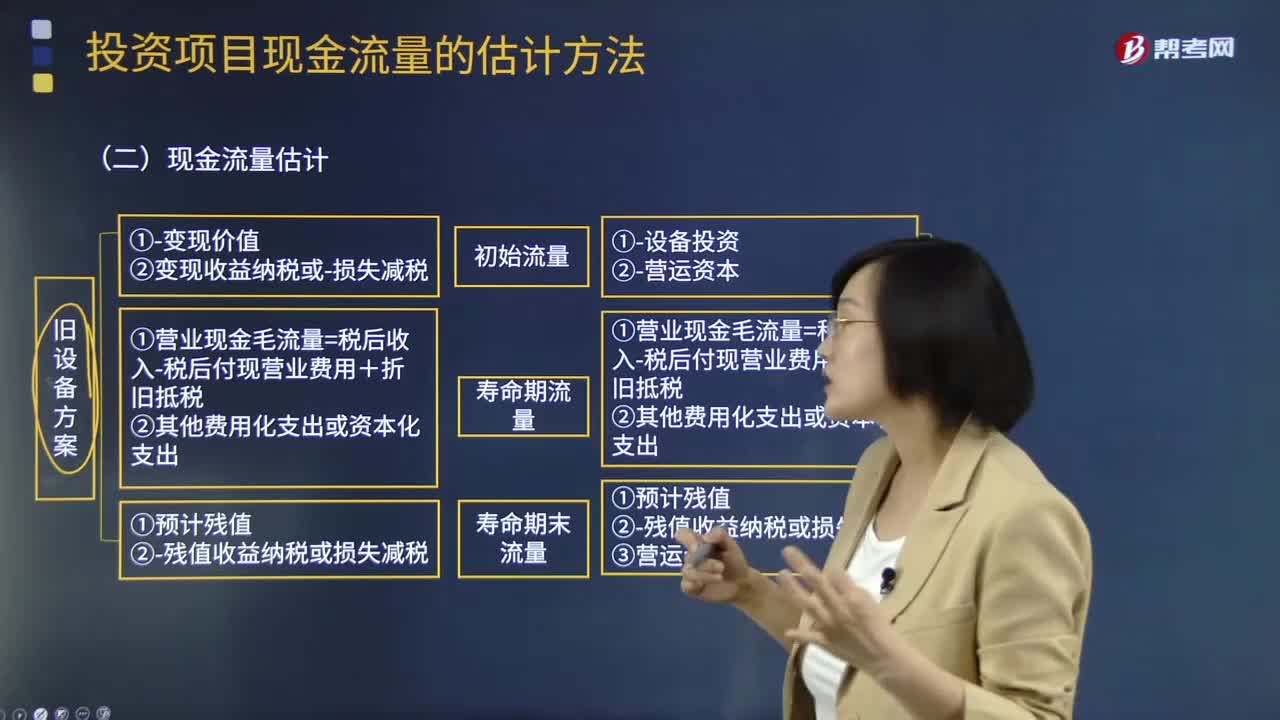

03:47固定資產(chǎn)更新決策項目現(xiàn)金流量的確定中現(xiàn)金流量估計是什么?:固定資產(chǎn)更新決策項目現(xiàn)金流量的確定中現(xiàn)金流量估計是什么?(1)項目初始現(xiàn)金流量:①變現(xiàn)價值②變現(xiàn)收益納稅或損失減稅:新設(shè)備方案:①設(shè)備投資②營運資本:(2)項目壽命期內(nèi)現(xiàn)金流量:①營業(yè)現(xiàn)金毛流量=稅后收入-稅后付現(xiàn)營業(yè)費用+折舊抵稅(3)項目壽命期末現(xiàn)金流量舊設(shè)備方案①預(yù)計殘值②殘值收益納稅或損失減稅新設(shè)備方案①預(yù)計殘值(變現(xiàn)價值)②殘值收益納稅或損失減稅③營運資本

02:30

02:30固定資產(chǎn)更新決策項目現(xiàn)金流量是怎么確定的?:固定資產(chǎn)更新決策項目現(xiàn)金流量是怎么確定的?設(shè)備更換并不改變企業(yè)的生產(chǎn)能力,不會增加企業(yè)的現(xiàn)金流入,更新改造決策的現(xiàn)金流量主要是現(xiàn)金流出;即使有少量的殘值變現(xiàn)收入,不考慮相同的內(nèi)容。比如生產(chǎn)能力不變情況下的銷售收入。投資項目現(xiàn)金流量的影響因素:1.區(qū)分相關(guān)成本和非相關(guān)成本,2.不要忽視機會成本:3.要考慮投資方案對公司其他項目的影響。4.對營運資本的影響【提示】在確定投資方案相關(guān)的現(xiàn)金流量時

04:08

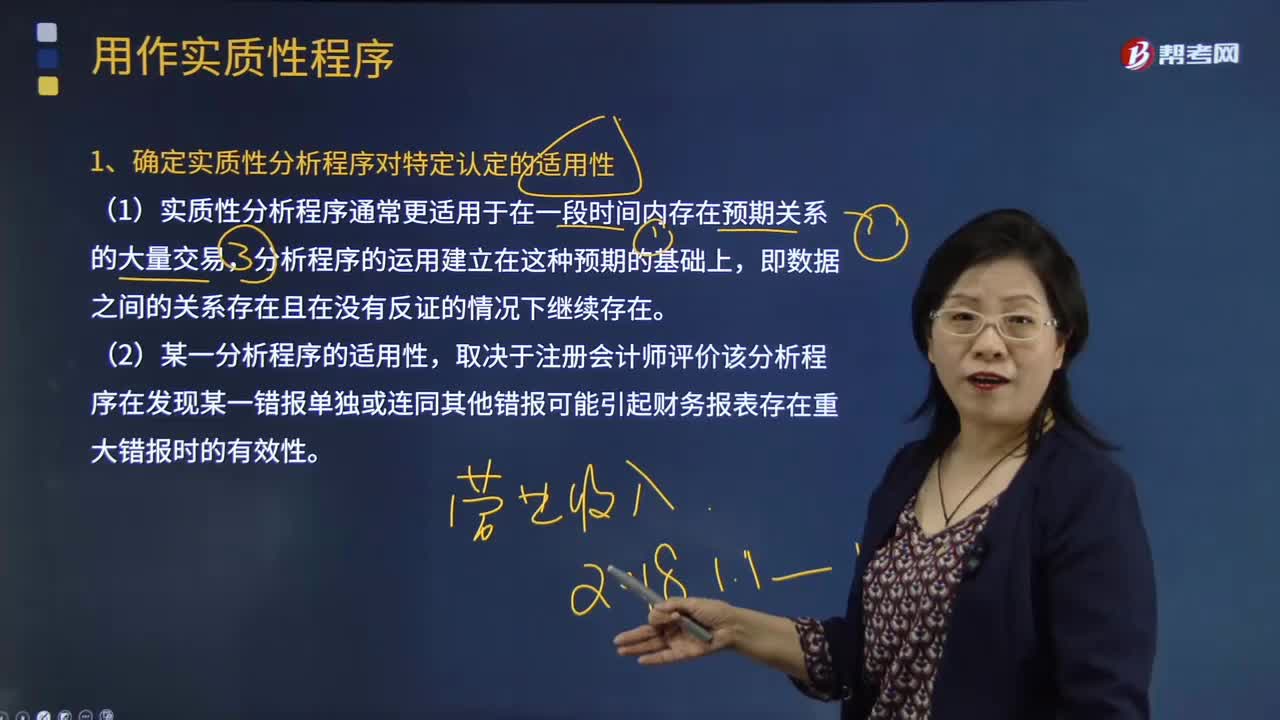

04:08怎樣確定實質(zhì)性分析程序?qū)μ囟ㄕJ定的適用性?:怎樣確定實質(zhì)性分析程序?qū)μ囟ㄕJ定的適用性?實質(zhì)性程序是指用于發(fā)現(xiàn)重大錯報風險的審計程序,包括對各類交易、賬戶余額和披露的細節(jié)測試以及實質(zhì)性分析程序。注冊會計師應(yīng)當針對評估的重大錯報風險設(shè)計和實施實質(zhì)性程序,實質(zhì)性程序包括對各類交易、賬戶余額、列報和披露的細節(jié)測試以及實質(zhì)性分析程序。【例題·多選題】在確定實質(zhì)性分析程序?qū)μ囟ㄕJ定的適用性時,確定實質(zhì)性分析程序?qū)μ囟ㄕJ定的適用性。

00:39

00:39確定實質(zhì)性分析程序的適用性時為什么考慮細節(jié)測試?:確定實質(zhì)性分析程序的適用性時為什么考慮細節(jié)測試?如果說在實施實質(zhì)性程序的時候,針對同一個認定的細節(jié)測試不足以獲取充分適當?shù)膶徲嬜C據(jù),那么此時就要實施實質(zhì)性分析程序了啊,或者說當使用分析程序比細節(jié)測試能更有效地將認定層次的檢查風險降至可接受的水平時,注冊會計師可以考慮單獨或結(jié)合細節(jié)測試,運用實質(zhì)性分析程序。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日