下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

08:18

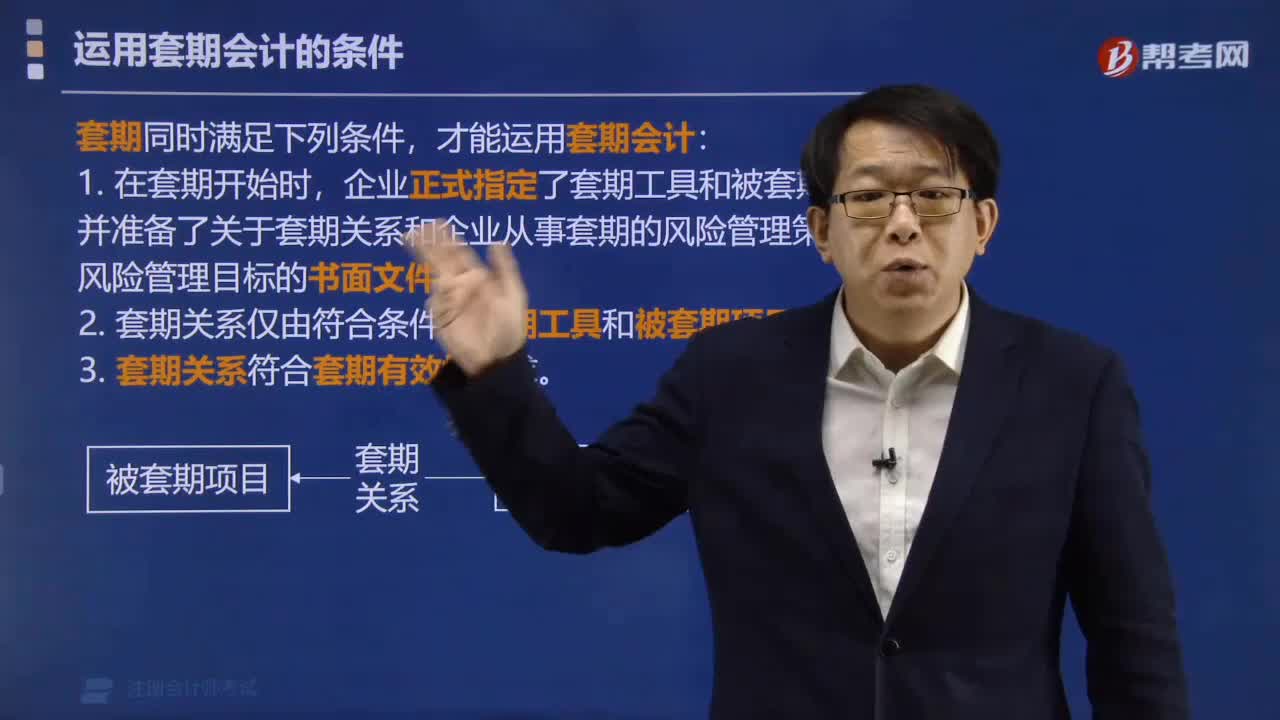

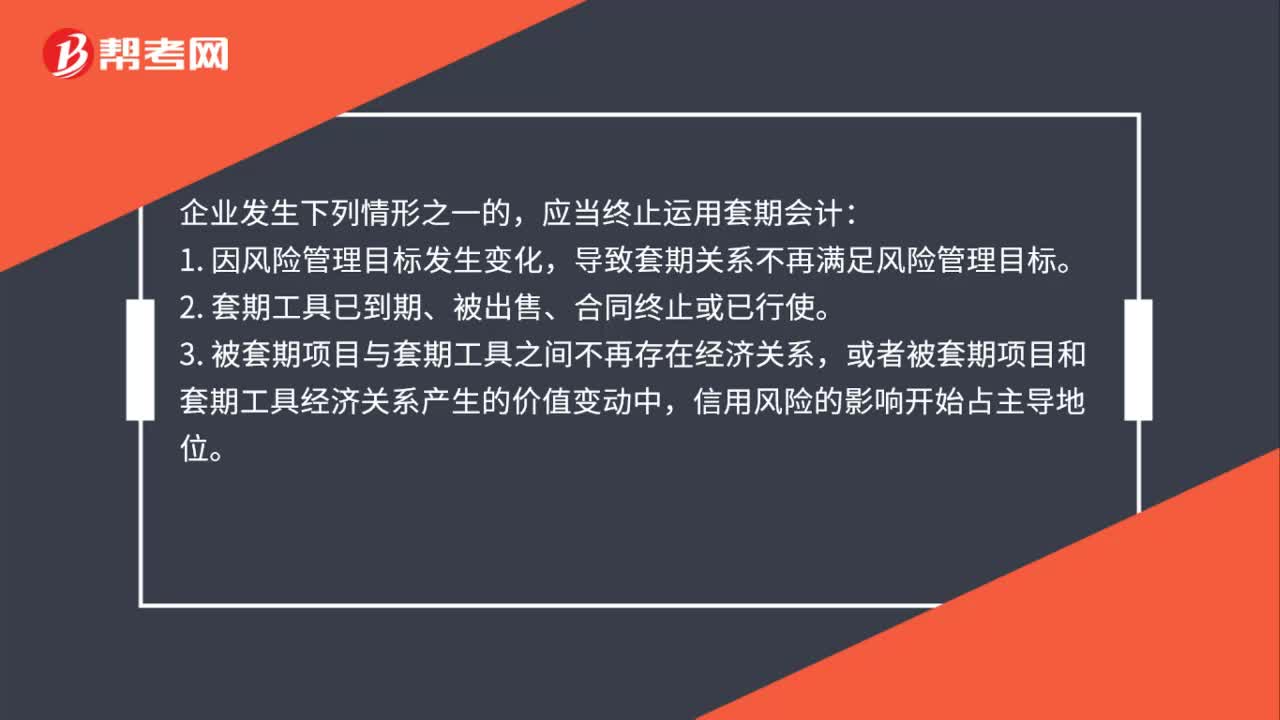

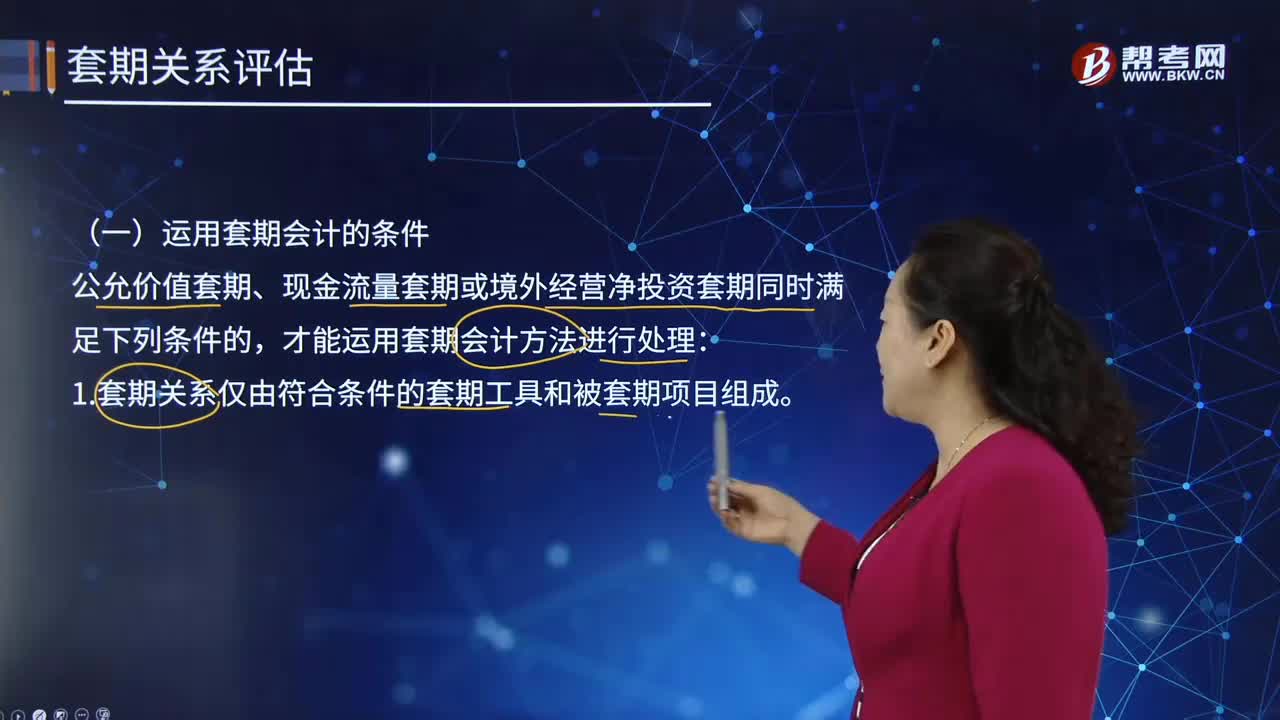

08:18運(yùn)用套期會計(jì)的條件有哪些?:套期會計(jì)是指運(yùn)用套期會計(jì)方法在相同會計(jì)期間將套期工具和被套期項(xiàng)目公允價值變動的抵銷結(jié)果計(jì)入當(dāng)期損益的專門性會計(jì)方法,該文件至少載明了套期工具、被套期項(xiàng)目、被套期風(fēng)險的性質(zhì)以及套期有效性評估方法(包括套期無效部分產(chǎn)生的原因分析以及套期比率確定方法)等內(nèi)容。套期工具的公允價值或現(xiàn)金流量變動大于或小于被套期項(xiàng)目的公允價值或現(xiàn)金流量變動的部分為套期無效部分。

09:31

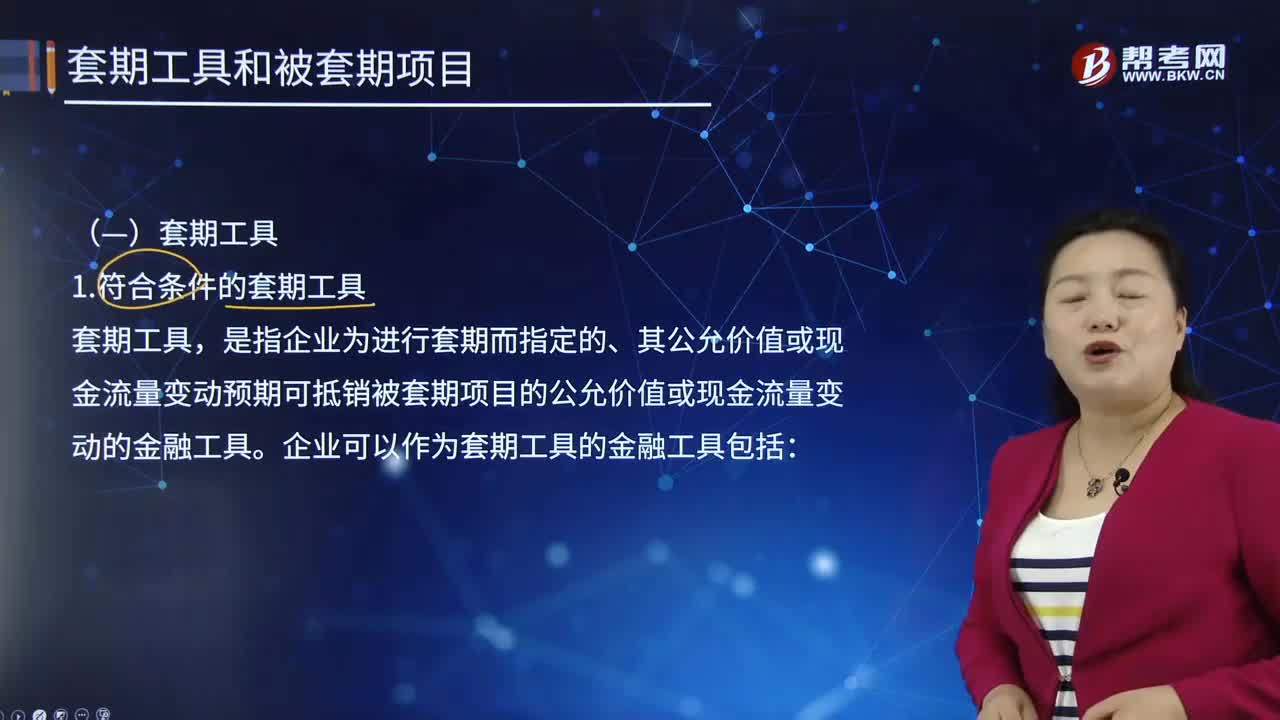

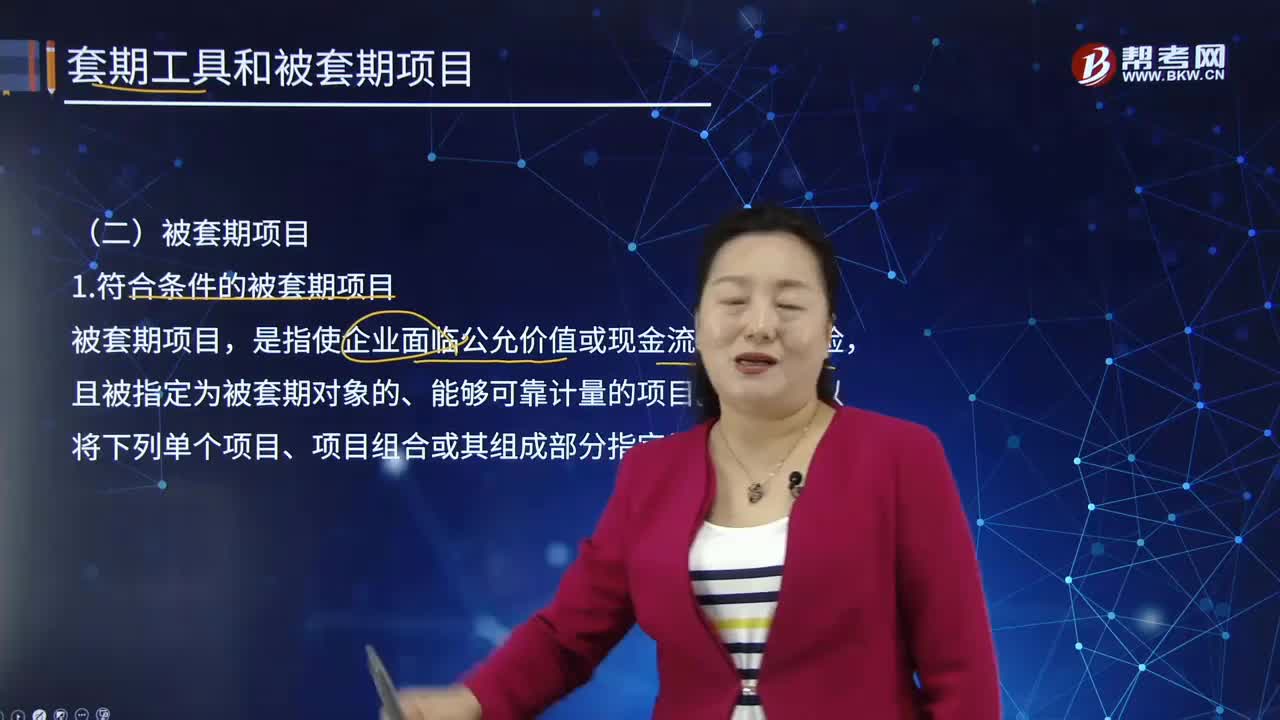

09:31符合條件的被套期項(xiàng)目有哪些?:庫存商品、持有至到期投資、可供出售金融資產(chǎn)、預(yù)期商品銷售、預(yù)期商品購買、對境外經(jīng)營凈投資等項(xiàng)目使企業(yè)面臨公允價值或現(xiàn)金流量風(fēng)險變動的,即甲公司與境外公司達(dá)成了一項(xiàng)確定承諾。以對該項(xiàng)確定承諾產(chǎn)生的外匯風(fēng)臉進(jìn)行套期。外幣遠(yuǎn)期合同可以被指定為公允價值套期或現(xiàn)金流量套期中的套期工具。企業(yè)應(yīng)當(dāng)明確區(qū)分預(yù)期交易與確定承諾。而尚未承諾但預(yù)期會發(fā)生的交易為預(yù)期交易。

02:57

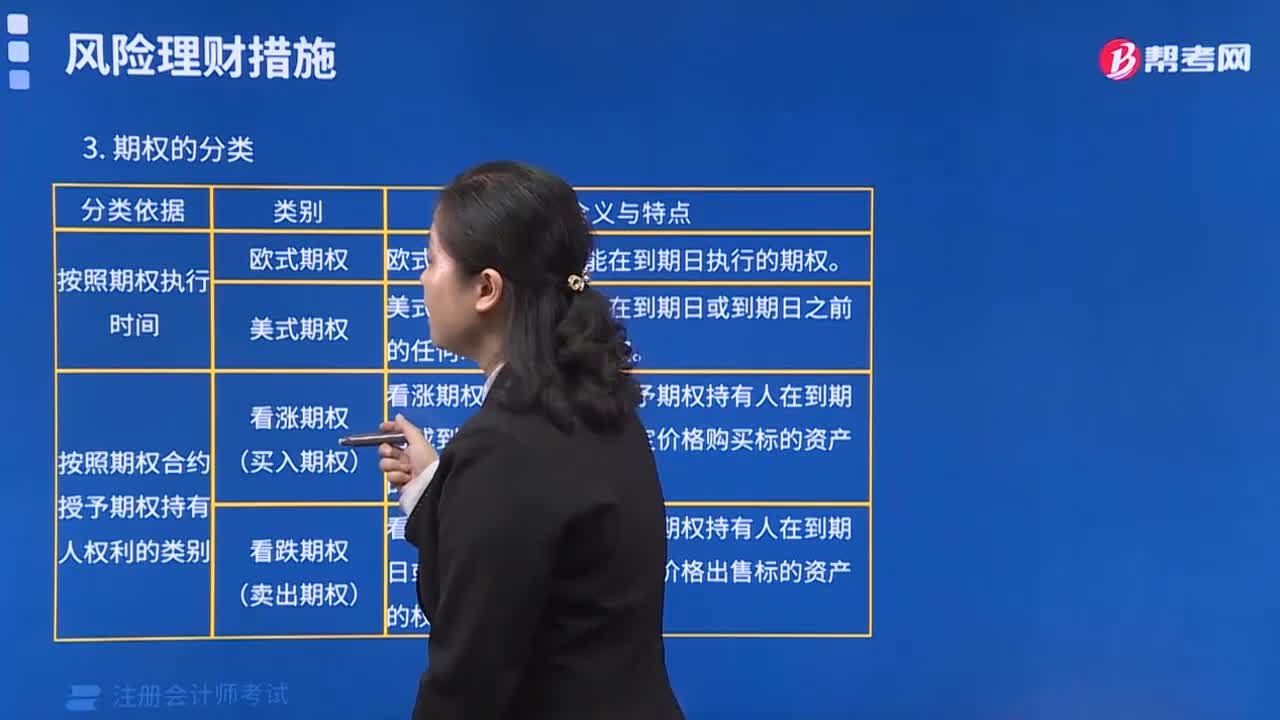

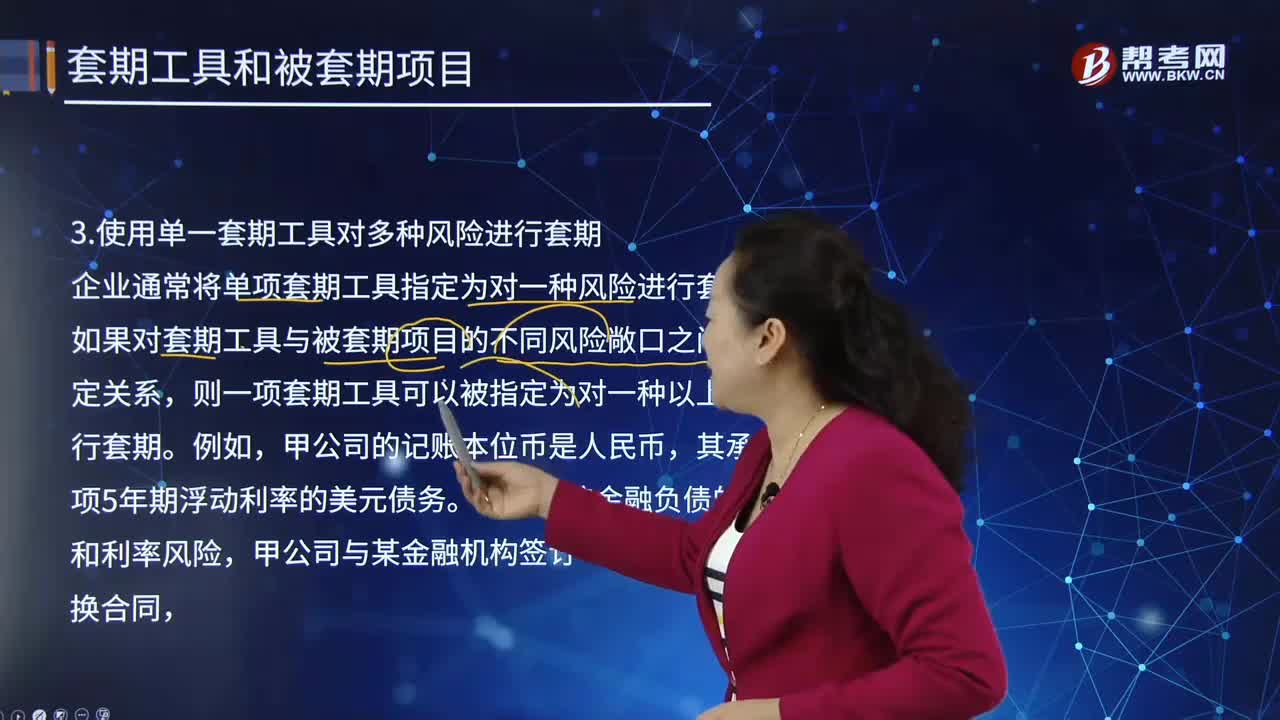

02:57如何使用單一套期工具對多種風(fēng)險進(jìn)行套期?:如何使用單一套期工具對多種風(fēng)險進(jìn)行套期?企業(yè)通常將單項(xiàng)套期工具指定為對一種風(fēng)險進(jìn)行套期。如果對套期工具與被套期項(xiàng)目的不同風(fēng)險敞口之間有具體指定關(guān)系,則一項(xiàng)套期工具可以被指定為對一種以上的風(fēng)險進(jìn)行套期。并將該互換合同指定為套期工具。甲企業(yè)可以定期收取按美元浮動利率計(jì)算確定的利息,甲公司使用該互換合同為對利率風(fēng)險和外匯風(fēng)險進(jìn)行套期。使用單一套期工具對多種風(fēng)險進(jìn)行套期時。

05:55

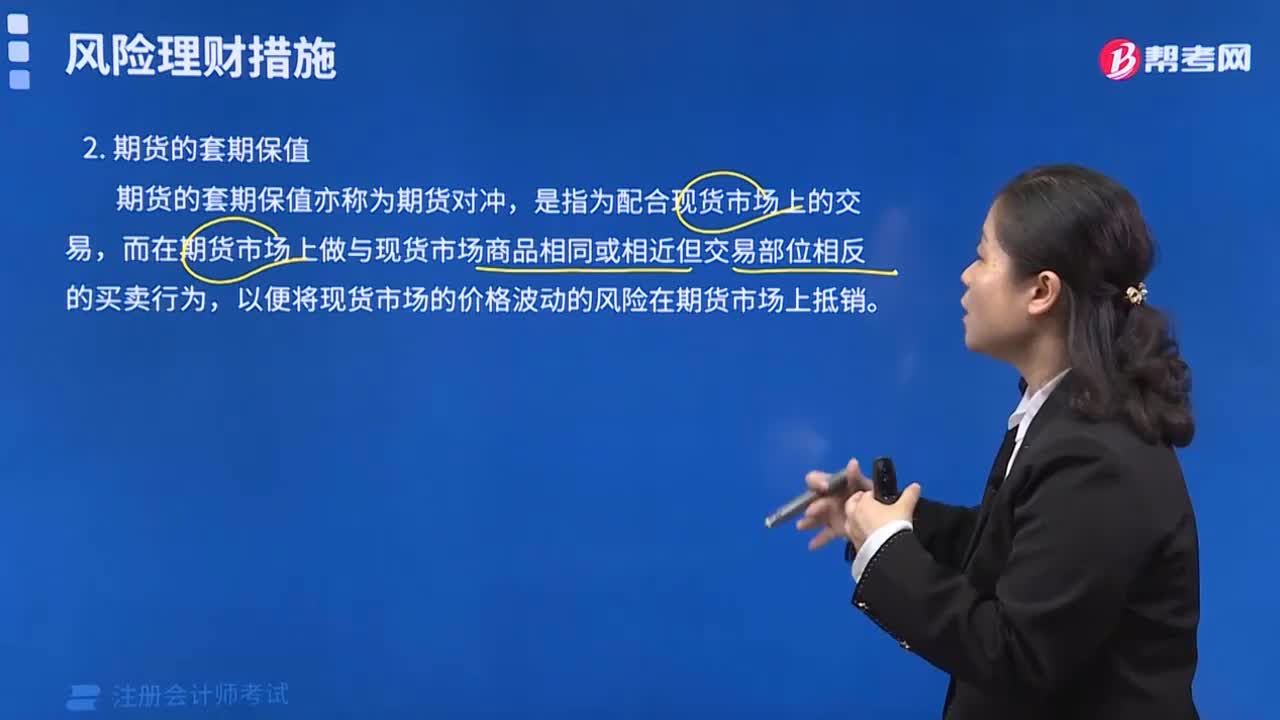

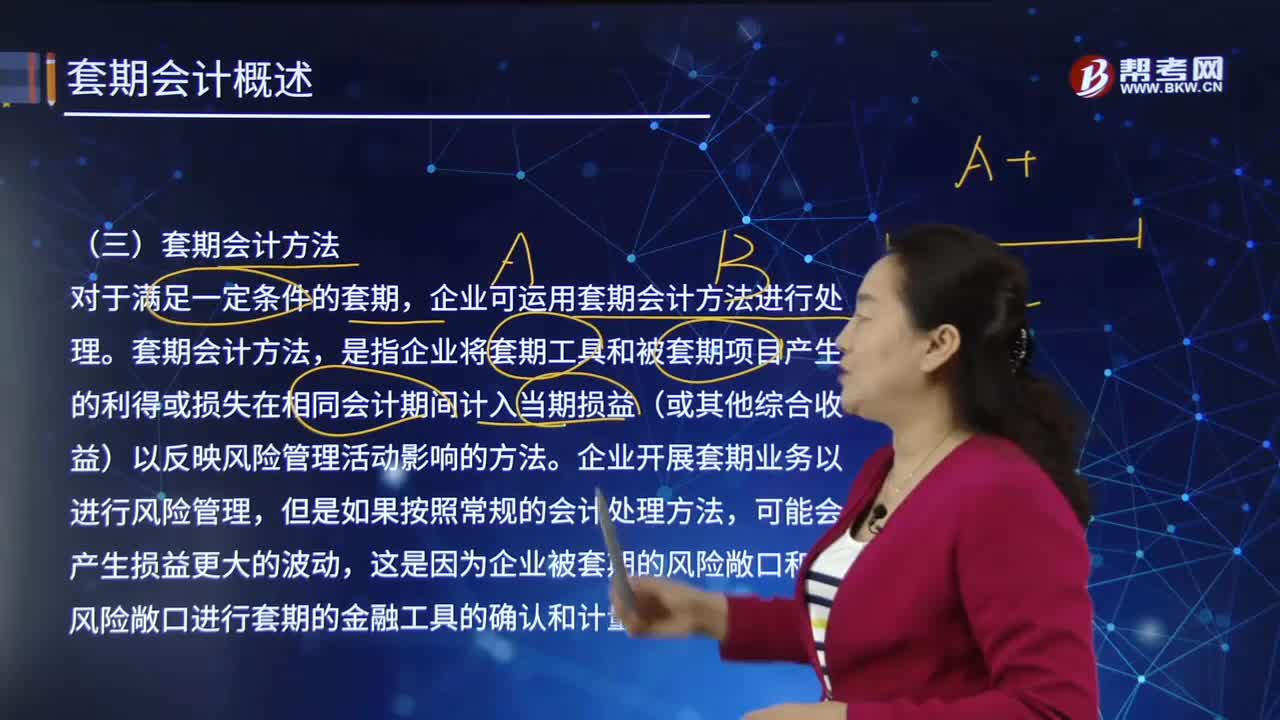

05:55套期會計(jì)方法指的是什么?:預(yù)期抵銷被套期項(xiàng)目全部或部分公允價值或現(xiàn)金流量變動的風(fēng)險管理活動。是指企業(yè)將套期工具和被套期項(xiàng)目產(chǎn)生的利得或損失在相同會計(jì)期間計(jì)入當(dāng)期損益(或其他綜合收益)以反映風(fēng)險管理活動影響的方法。這是因?yàn)槠髽I(yè)被套期的風(fēng)險敞口和對風(fēng)險敞口進(jìn)行套期的金融工具的確認(rèn)和計(jì)量基礎(chǔ)不一定相同。企業(yè)使用衍生工具對某項(xiàng)極可能發(fā)生的預(yù)期交易的價格風(fēng)險進(jìn)行套期,企業(yè)使用衍生工具對其持有的存貨的價格風(fēng)險進(jìn)行套期。

08:47

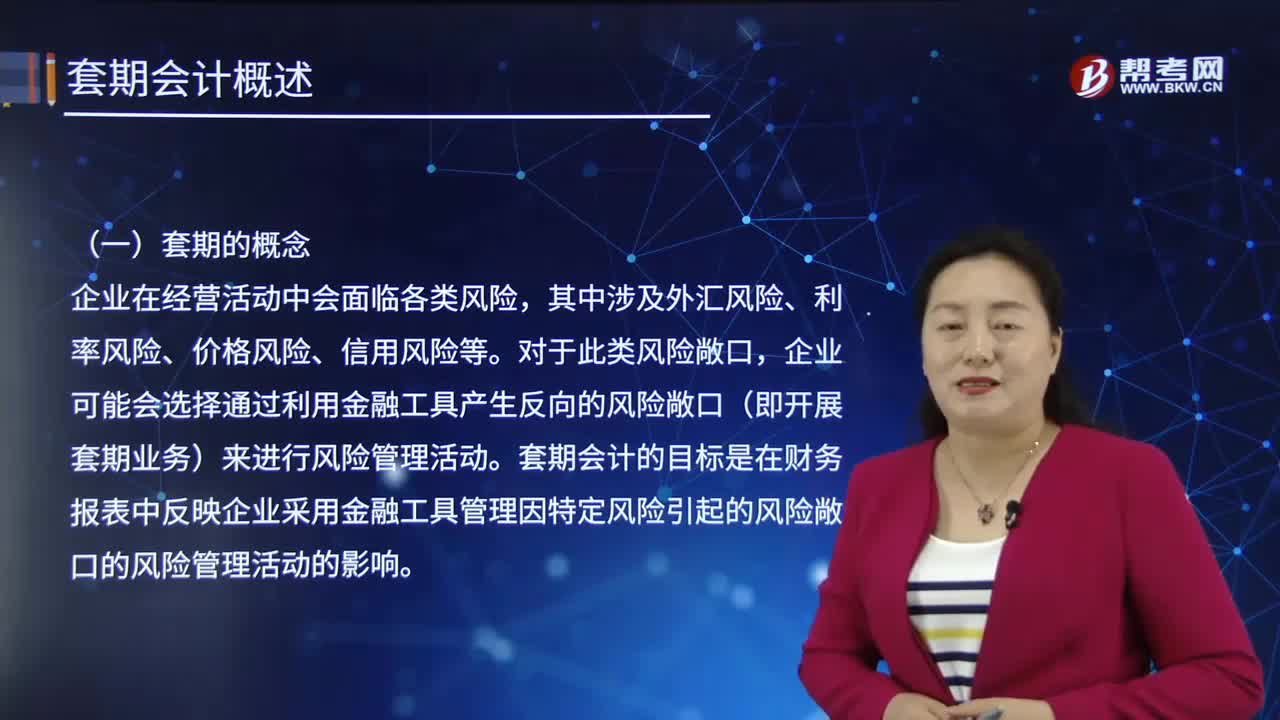

08:47在會計(jì)中,套期的概念是什么?:套期會計(jì)是指運(yùn)用套期會計(jì)方法在相同會計(jì)期間將套期工具和被套期項(xiàng)目公允價值變動的抵銷結(jié)果計(jì)入當(dāng)期損益的專門性會計(jì)方法,其中涉及外匯風(fēng)險、利率風(fēng)險、價格風(fēng)險、信用風(fēng)險等。企業(yè)可能會選擇通過利用金融工具產(chǎn)生反向的風(fēng)險敞口(即開展套期業(yè)務(wù))來進(jìn)行風(fēng)險管理活動。套期會計(jì)的目標(biāo)是在財(cái)務(wù)報(bào)表中反映企業(yè)采用金融工具管理因特定風(fēng)險引起的風(fēng)險敞口的風(fēng)險管理活動的影響。

00:46

00:46會計(jì)核算軟件有哪些?:包括用友、金蝶、金算盤、管家婆等。會計(jì)核算軟件:是專門用于會計(jì)核算、財(cái)務(wù)管理的計(jì)算機(jī)軟件軟件系統(tǒng)及其功能模塊,包括一組指揮計(jì)算機(jī)進(jìn)行會計(jì)核算與管理工作的程序、存儲數(shù)據(jù)以及有關(guān)資料。例如:會計(jì)軟件中的的賬務(wù)處理模塊,不僅包括指揮計(jì)算機(jī)進(jìn)行賬務(wù)處理的程序、基本數(shù)據(jù)(會計(jì)科目、憑證等),而且包括軟件使用手冊等有關(guān)技術(shù)資料用以指導(dǎo)使用人員進(jìn)行賬務(wù)處理操作。

00:45

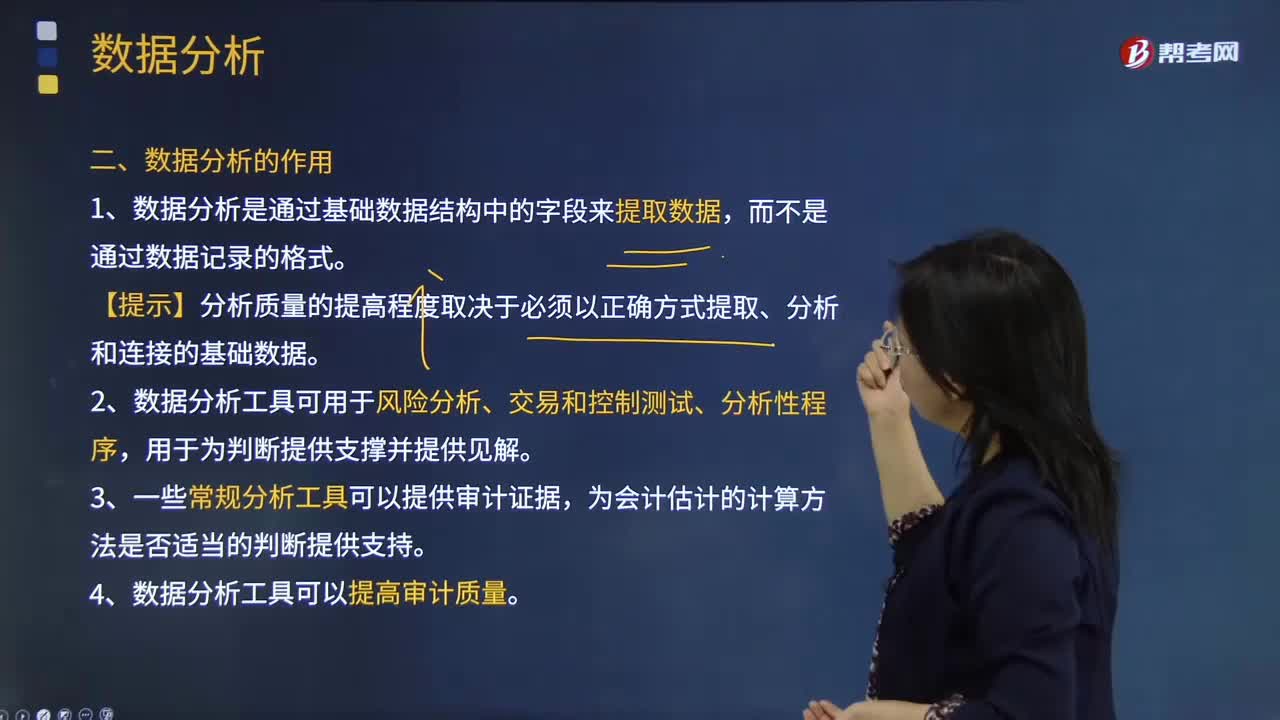

00:45注冊會計(jì)師運(yùn)用數(shù)據(jù)分析有哪些作用?:數(shù)據(jù)分析是注冊會計(jì)師獲取審計(jì)證據(jù)的一種手段,通過對內(nèi)部或外部數(shù)據(jù)進(jìn)行分析、建模或可視化處理,從而揭示出對審計(jì)有用的信息的方法。【提示】分析質(zhì)量的提高程度取決于必須以正確方式提取、分析和連接的基礎(chǔ)數(shù)據(jù)。2.數(shù)據(jù)分析工具可用于風(fēng)險分析、交易和控制測試、分析性程序,更高級的常規(guī)分析工具可用于風(fēng)險分析以便發(fā)現(xiàn)問題,3.一些常規(guī)分析工具可以提供審計(jì)證據(jù),為會計(jì)估計(jì)的計(jì)算方法是否適當(dāng)?shù)呐袛嗵峁┲С帧?/p>

13:38

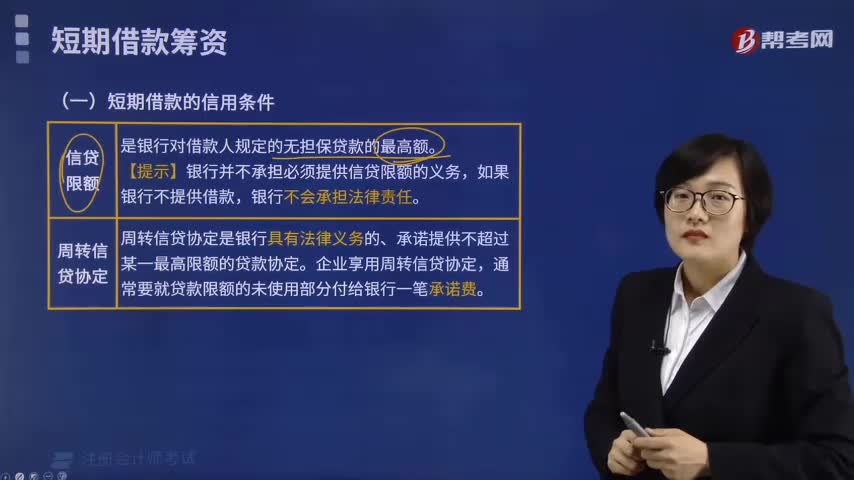

13:38短期借款的信用條件有哪些?:從銀行或其他金融機(jī)構(gòu)借入的償還期在一年以內(nèi)的各種借款,是銀行對借款人規(guī)定的無擔(dān)保貸款的最高額。周轉(zhuǎn)信貸協(xié)定是銀行具有法律義務(wù)的承諾提供不超過某一最高限額的貸款協(xié)定,通常要就貸款限額的未使用部分付給銀行一筆承諾費(fèi)。補(bǔ)償性余額是銀行要求借款企業(yè)在銀行中保持按貸款限額或?qū)嶋H借用額一定百分比的最低存款余額,銀行向財(cái)務(wù)風(fēng)險較大的企業(yè)或?qū)ζ湫抛u(yù)不甚有把握的企業(yè)發(fā)放貸款。

07:48

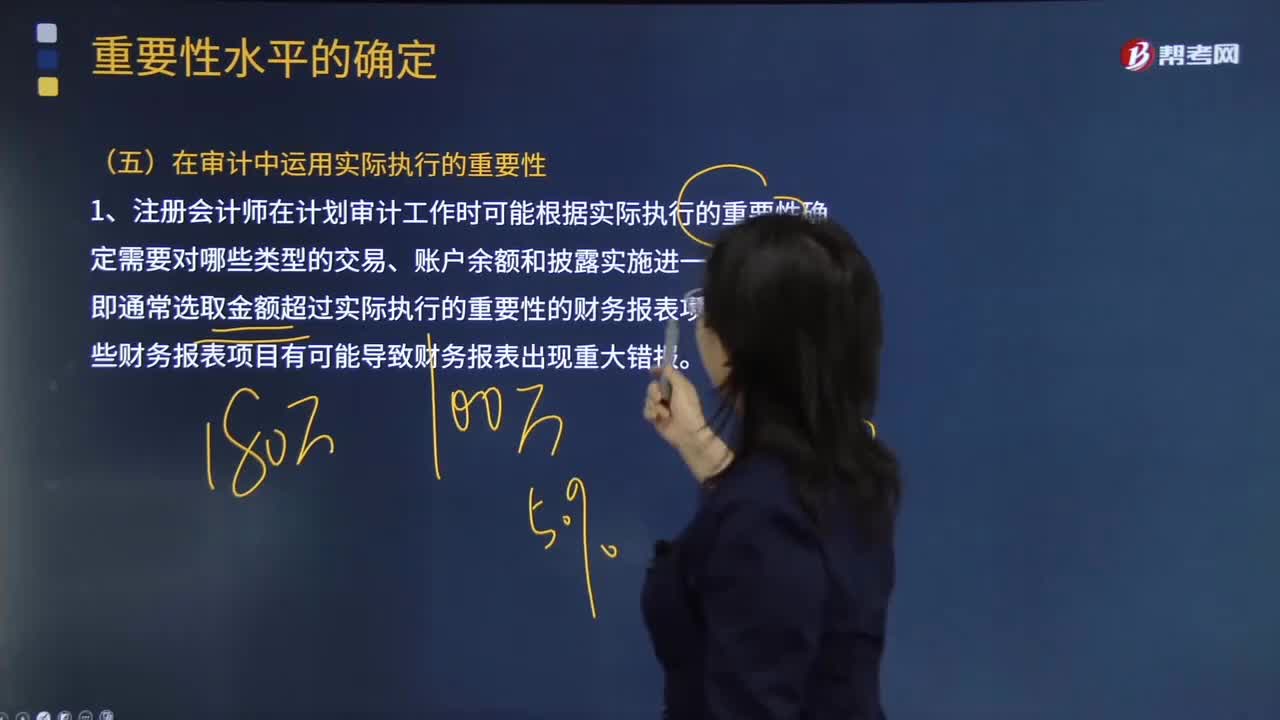

07:48注冊會計(jì)師在審計(jì)中運(yùn)用實(shí)際執(zhí)行的重要性有哪些用途?:1.注冊會計(jì)師在計(jì)劃審計(jì)工作時可能根據(jù)實(shí)際執(zhí)行的重要性確定需要對哪些類型的交易、賬戶余額和披露實(shí)施進(jìn)一步審計(jì)程序,(1)單個金額低于實(shí)際執(zhí)行的重要性的財(cái)務(wù)報(bào)表項(xiàng)目匯總起來可能金額重大(可能遠(yuǎn)超過財(cái)務(wù)報(bào)表整體的重要性),不能僅僅因?yàn)槠浣痤~低于實(shí)際執(zhí)行的重要性而不實(shí)施進(jìn)一步審計(jì)程序。不能因?yàn)槠浣痤~低于實(shí)際執(zhí)行的重要性而不實(shí)施進(jìn)一步審計(jì)程序。

02:29

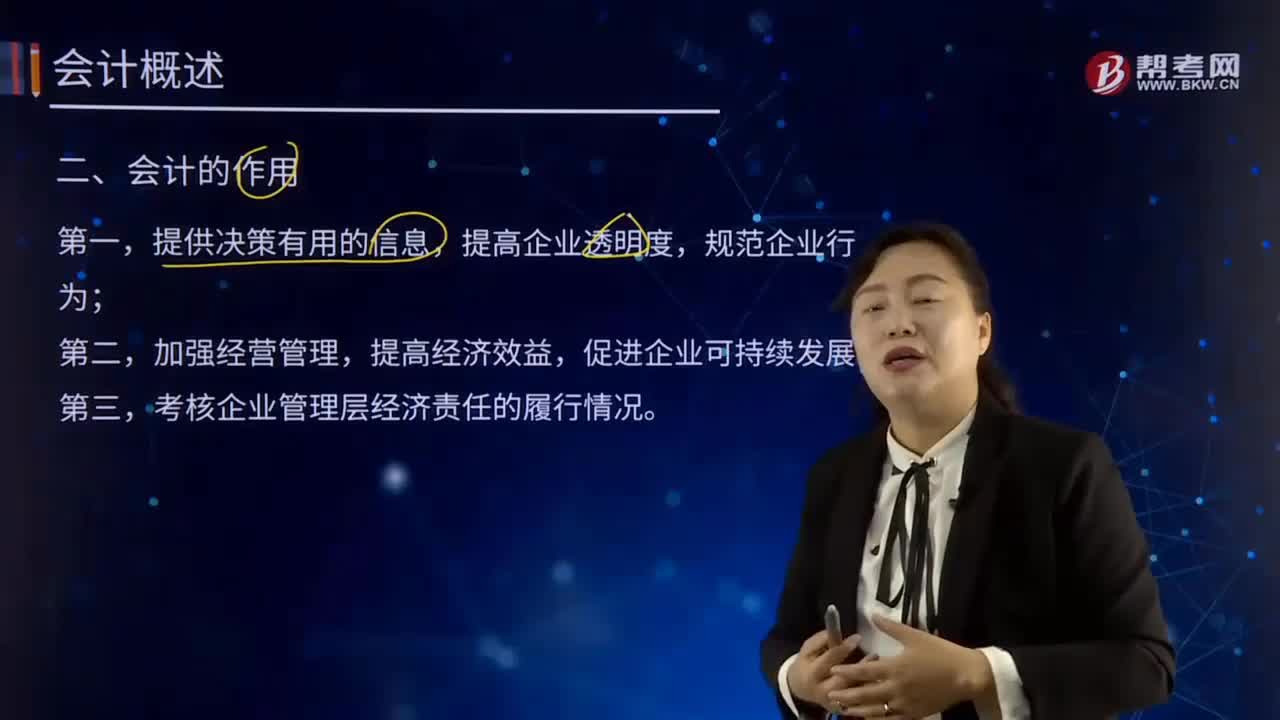

02:29會計(jì)有哪些作用?:對一定單位的資金運(yùn)動進(jìn)行全面、綜合、連續(xù)、系統(tǒng)的核算與監(jiān)督,向有關(guān)方面提供會計(jì)信息、參與經(jīng)營管理、旨在提高經(jīng)濟(jì)效益的一種經(jīng)濟(jì)管理活動。考核企業(yè)管理層經(jīng)濟(jì)責(zé)任的履行情況。從不同的角度分析會計(jì)的作用,會計(jì)信息的形成對于管理者績效的反映及其報(bào)酬的取得、債務(wù)契約的簽訂、投資者的回報(bào)以及維護(hù)企業(yè)形象等多方面都有重要作用。是否通過有效的管理為企業(yè)創(chuàng)造利潤,會計(jì)信息可以準(zhǔn)確的從各項(xiàng)指標(biāo)對其進(jìn)行評價。

02:25

02:25內(nèi)部發(fā)展戰(zhàn)略有哪些應(yīng)用條件?:尚沒有企業(yè)封鎖原材料渠道或建立了有效的品牌識別,對于是否進(jìn)入某個新興產(chǎn)業(yè)的決策不僅限于進(jìn)人障礙的高低,最重要的是要判斷這一產(chǎn)業(yè)能否在足夠長的時間內(nèi)能夠獲得高于平均水平的利潤。企業(yè)必須有一定經(jīng)濟(jì)基礎(chǔ)以保證后進(jìn)人者將面臨比自已更高的進(jìn)入成本。(2)產(chǎn)業(yè)內(nèi)現(xiàn)有企業(yè)的行為性障礙容易被制約。現(xiàn)有企業(yè)采取報(bào)復(fù)性措施的成本超過了因此所獲得的收益。

03:47

03:47會計(jì)政策變更的條件有哪些?:會計(jì)政策變更的條件有哪些?企業(yè)選用的會計(jì)政策不得隨意變更,企業(yè)可以變更會計(jì)政策:要求企業(yè)采用新的會計(jì)政策,企業(yè)應(yīng)按規(guī)定改變原會計(jì)政策。(2)會計(jì)政策的變更能夠提供更可靠、更相關(guān)的會計(jì)信息,使企業(yè)原來采用的會計(jì)政策所提供的會計(jì)信息,應(yīng)改變原有會計(jì)政策。企業(yè)因滿足上述第(2)條的條件變更會計(jì)政策時,并說明變更會計(jì)政策后,能夠提供關(guān)于企業(yè)財(cái)務(wù)狀況、經(jīng)營成果和現(xiàn)金流量等更可靠、更相關(guān)會計(jì)信息的理由。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日