-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

注冊(cè)會(huì)計(jì)師與財(cái)務(wù)報(bào)表審計(jì)相關(guān)的責(zé)任是什么?

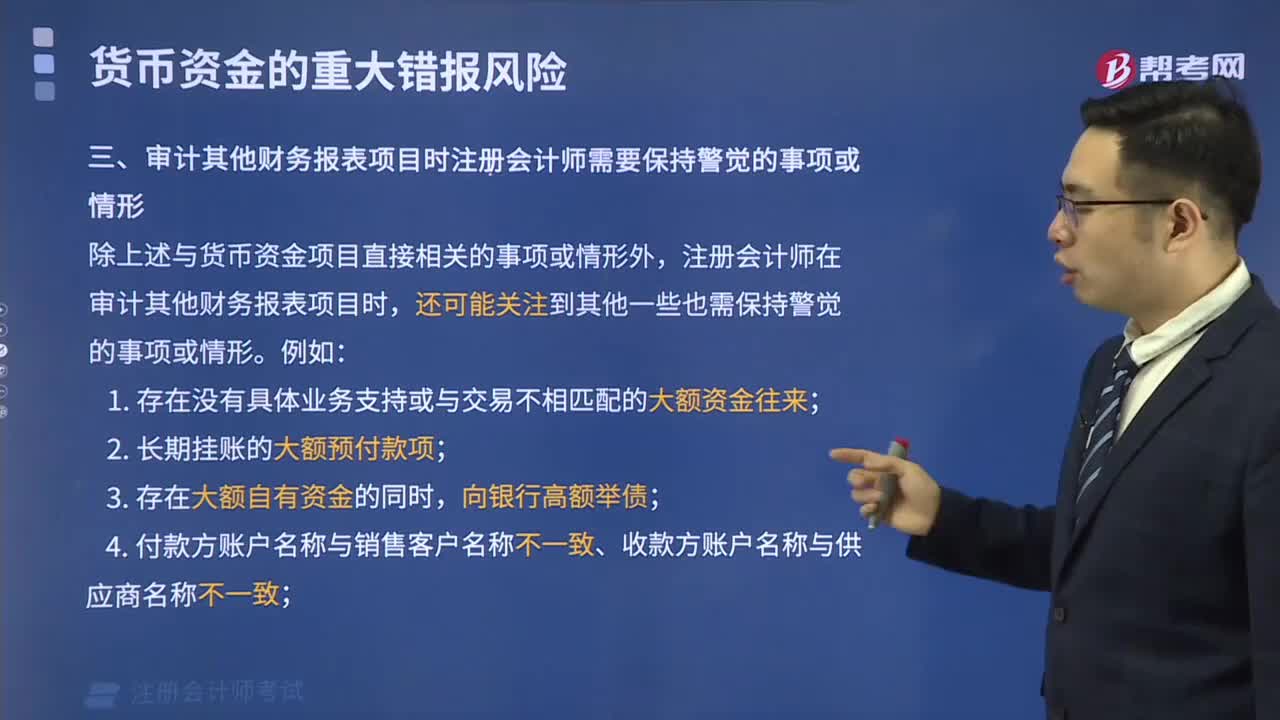

審計(jì)其他財(cái)務(wù)報(bào)表項(xiàng)目時(shí)注冊(cè)會(huì)計(jì)師需要保持警覺(jué)的事項(xiàng)或情形是什么?

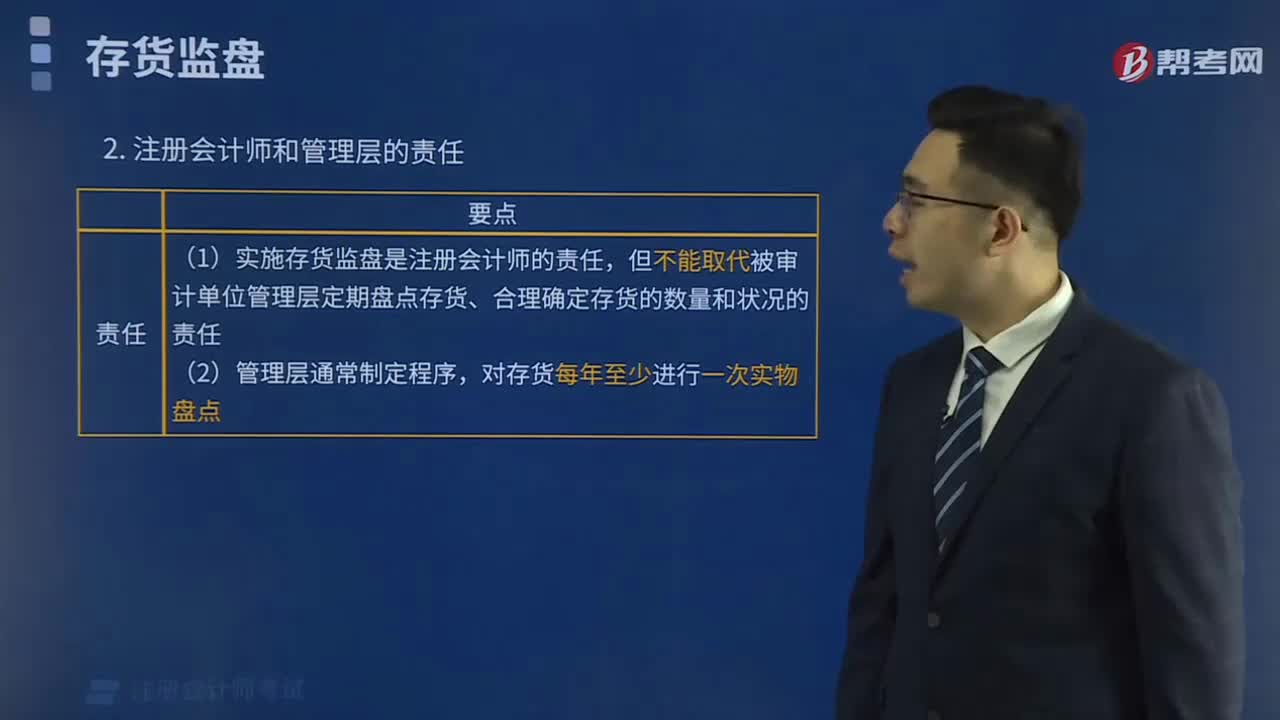

哪些是注冊(cè)會(huì)計(jì)師和管理層的責(zé)任?

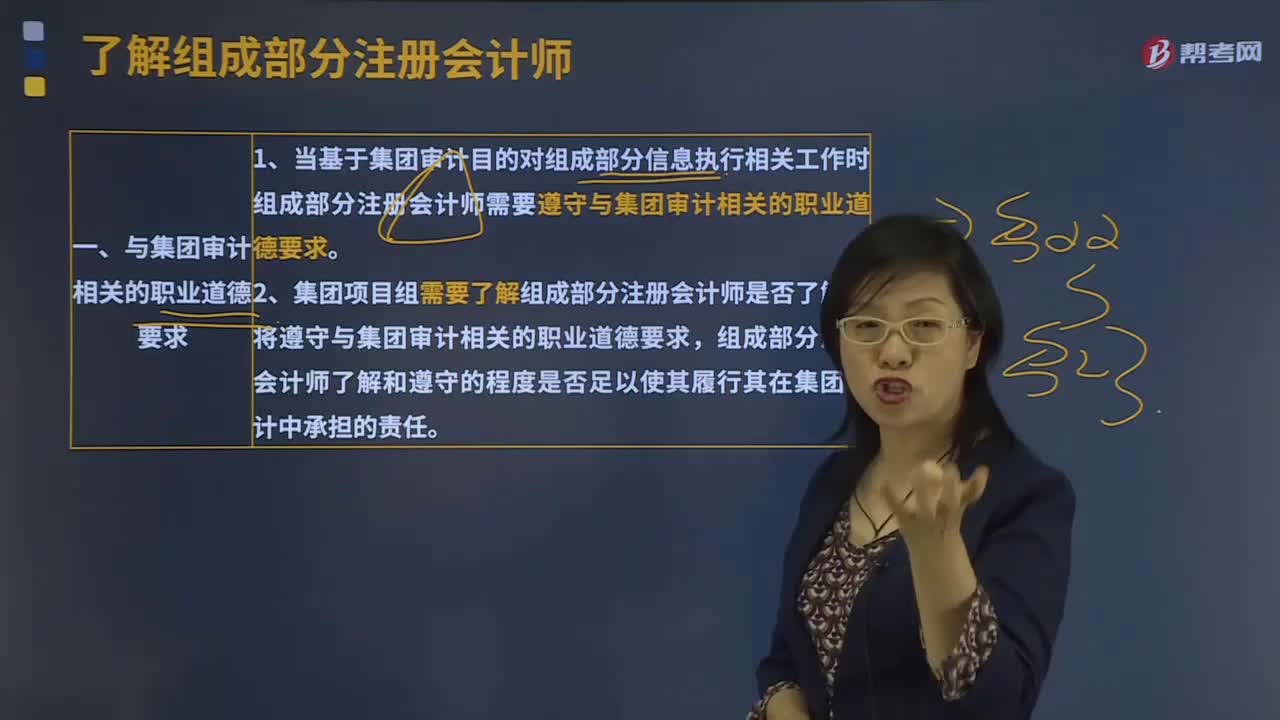

注冊(cè)會(huì)計(jì)師需要遵守與集團(tuán)審計(jì)相關(guān)的職業(yè)道德要求嗎?

注冊(cè)會(huì)計(jì)師對(duì)集團(tuán)財(cái)務(wù)報(bào)表出具的審計(jì)報(bào)告不應(yīng)提及組成部分注冊(cè)會(huì)計(jì)師嗎?

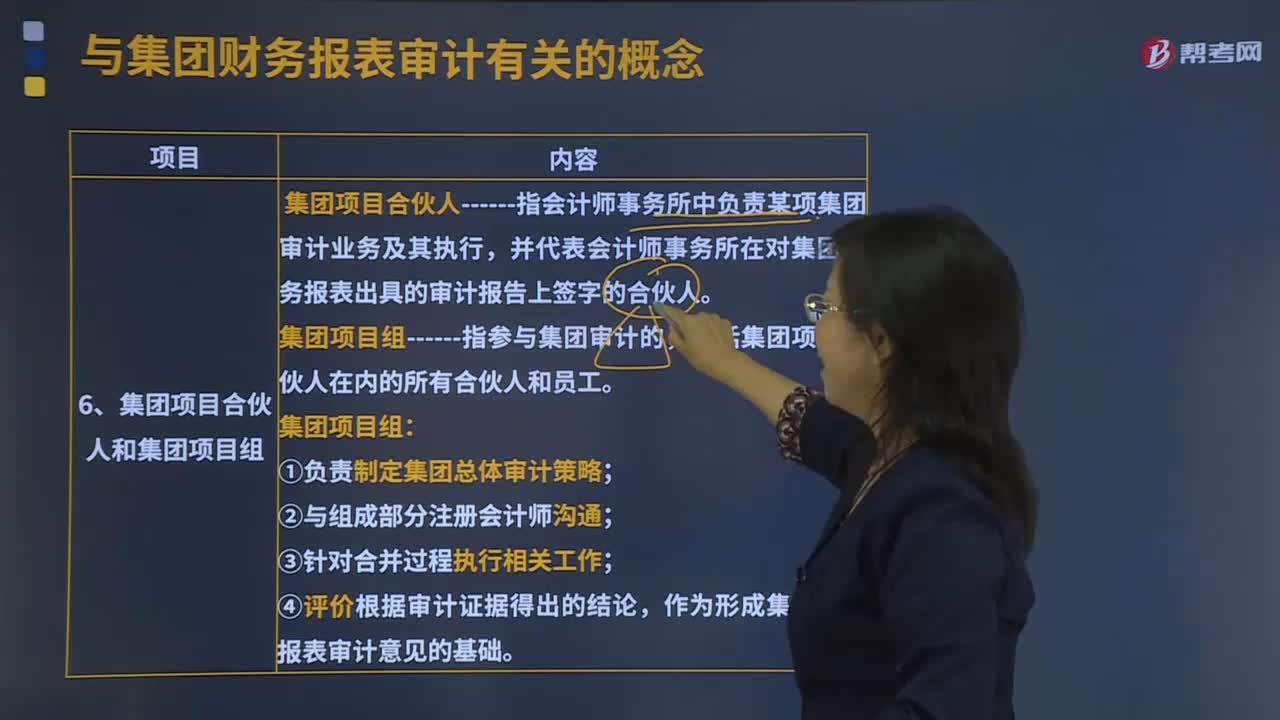

與集團(tuán)財(cái)務(wù)報(bào)表審計(jì)有關(guān)的是哪些概念?

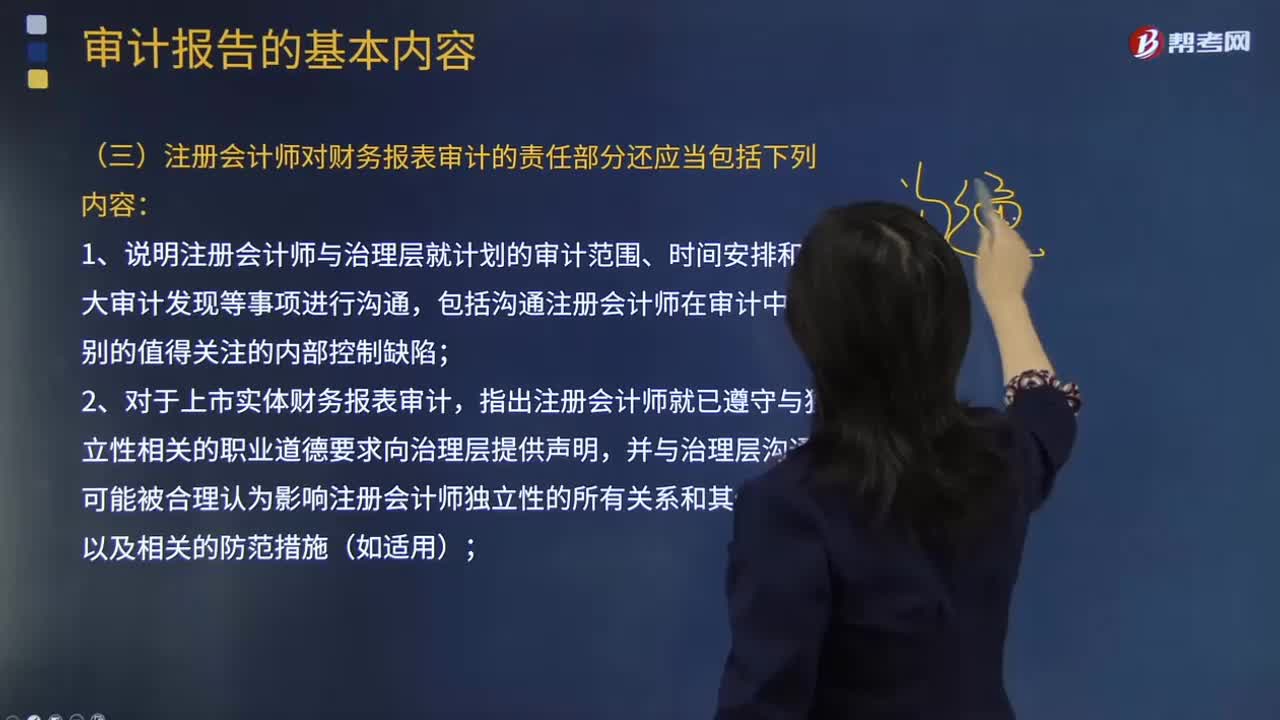

什么是注冊(cè)會(huì)計(jì)師的責(zé)任段?

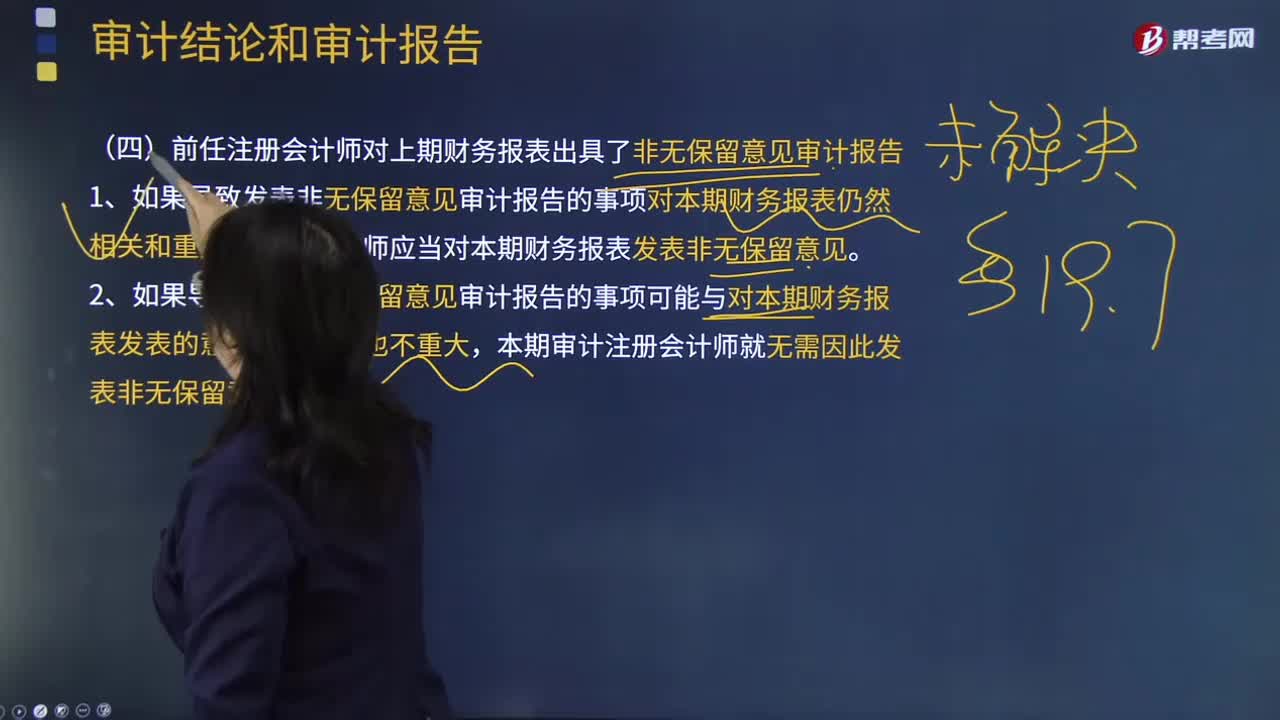

前任注冊(cè)會(huì)計(jì)師對(duì)上期財(cái)務(wù)報(bào)表出具了非無(wú)保留意見(jiàn)審計(jì)報(bào)告的原因?

注冊(cè)會(huì)計(jì)師的責(zé)任有哪些?

注冊(cè)會(huì)計(jì)師在財(cái)務(wù)報(bào)表審計(jì)中如何獲取書(shū)面聲明?

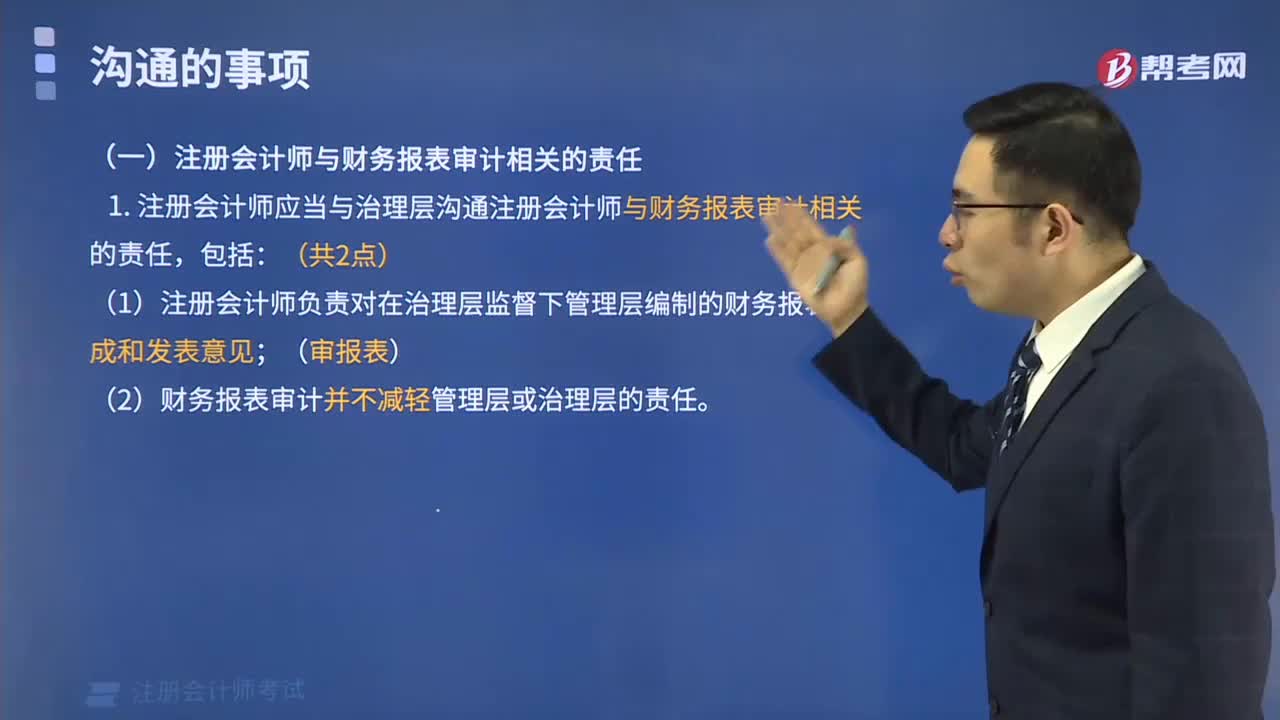

什么是注冊(cè)會(huì)計(jì)師與財(cái)務(wù)報(bào)表審計(jì)相關(guān)的責(zé)任?

內(nèi)部審計(jì)和注冊(cè)會(huì)計(jì)師審計(jì)的關(guān)系是怎樣的?

03:46

03:46

發(fā)現(xiàn)前任注冊(cè)會(huì)計(jì)師審計(jì)的財(cái)務(wù)報(bào)表可能存在重大錯(cuò)報(bào)時(shí)該如何處理?:后任注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)要求被審計(jì)單位安排三方會(huì)談。后任注冊(cè)會(huì)計(jì)師查閱前任注冊(cè)會(huì)計(jì)師工作底稿獲取的信息可能影響其實(shí)施審計(jì)程序的性質(zhì).時(shí)間和范圍,A.后任注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)在審計(jì)報(bào)告中表明其審計(jì)意見(jiàn)全部依賴前任的審計(jì)工作底稿信息。B.后任注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)在審計(jì)報(bào)告中表明其審計(jì)意見(jiàn)部分依賴前任的審計(jì)工作底稿信息,C.后任注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)在審計(jì)報(bào)告中提及前任注冊(cè)會(huì)計(jì)師以及已經(jīng)使用前任的審計(jì)工作底稿信息。

03:56

03:56

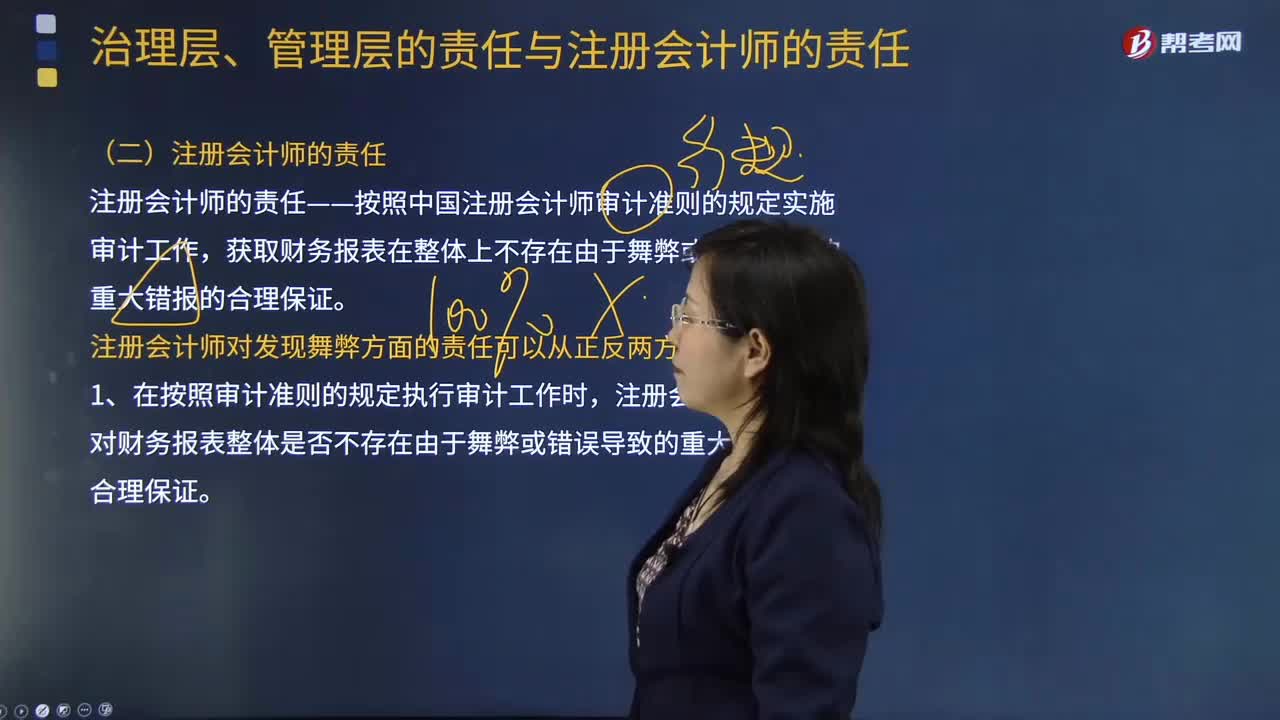

治理層、管理層的責(zé)任與注冊(cè)會(huì)計(jì)師的責(zé)任分別是什么?:被審計(jì)單位治理層和管理層對(duì)防止或發(fā)現(xiàn)舞弊負(fù)有主要責(zé)任,注冊(cè)會(huì)計(jì)師的責(zé)任——按照中國(guó)注冊(cè)會(huì)計(jì)師審計(jì)準(zhǔn)則的規(guī)定實(shí)施審計(jì)工作:獲取財(cái)務(wù)報(bào)表在整體上不存在由于舞弊或錯(cuò)誤導(dǎo)致的重大錯(cuò)報(bào)的合理保證,注冊(cè)會(huì)計(jì)師對(duì)發(fā)現(xiàn)舞弊方面的責(zé)任可以從正反兩方面界定。注冊(cè)會(huì)計(jì)師有責(zé)任對(duì)財(cái)務(wù)報(bào)表整體是否不存在由于舞弊或錯(cuò)誤導(dǎo)致的重大錯(cuò)報(bào)獲取合理保證,即使注冊(cè)會(huì)計(jì)師按照審計(jì)準(zhǔn)則的規(guī)定恰當(dāng)計(jì)劃和執(zhí)行了審計(jì)工作。

00:41

00:41

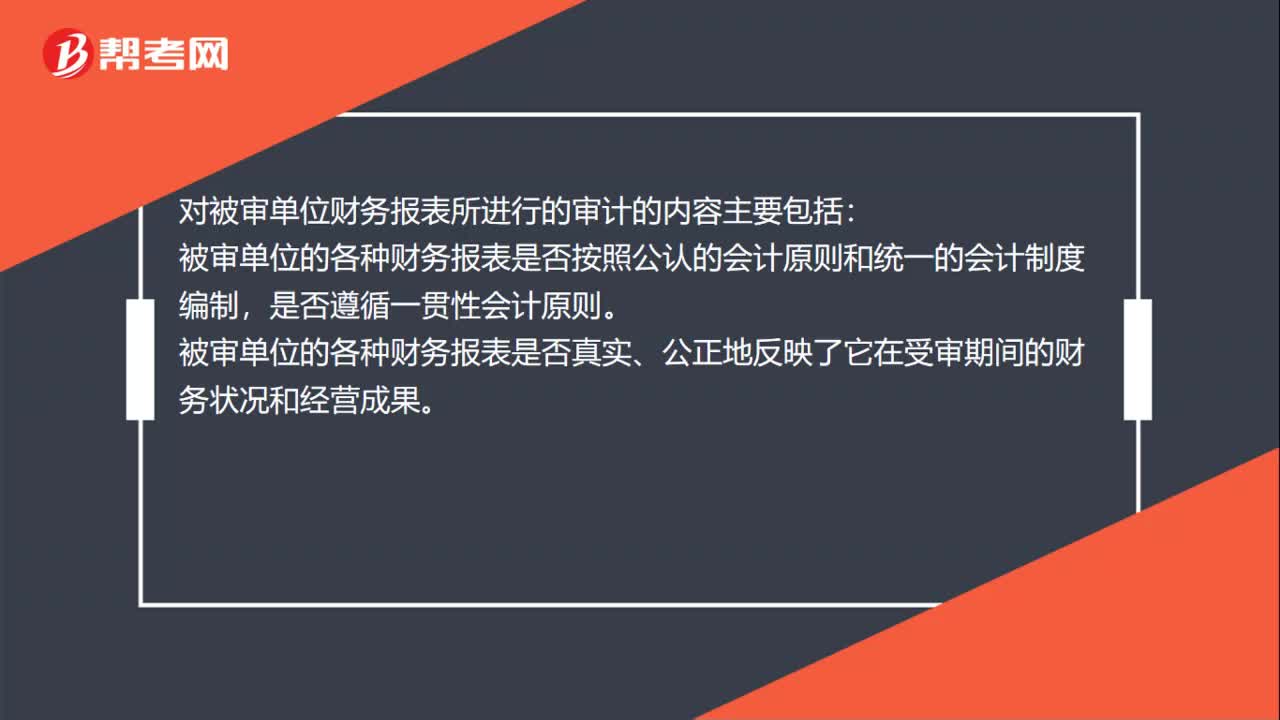

財(cái)務(wù)報(bào)表審計(jì)是什么?:財(cái)務(wù)報(bào)表審計(jì)是什么?財(cái)務(wù)報(bào)表審計(jì)是注冊(cè)會(huì)計(jì)師通過(guò)執(zhí)行審計(jì)工作,對(duì)財(cái)務(wù)報(bào)表是否按照規(guī)定的標(biāo)準(zhǔn)編制發(fā)表審計(jì)意見(jiàn)。規(guī)定的標(biāo)準(zhǔn)通常是企業(yè)會(huì)計(jì)準(zhǔn)則和相關(guān)會(huì)計(jì)制度。對(duì)被審單位財(cái)務(wù)報(bào)表所進(jìn)行的審計(jì)的內(nèi)容主要包括:被審單位的各種財(cái)務(wù)報(bào)表是否按照公認(rèn)的會(huì)計(jì)原則和統(tǒng)一的會(huì)計(jì)制度編制,是否遵循一貫性會(huì)計(jì)原則。被審單位的各種財(cái)務(wù)報(bào)表是否真實(shí)、公正地反映了它在受審期間的財(cái)務(wù)狀況和經(jīng)營(yíng)成果。

00:42

00:42

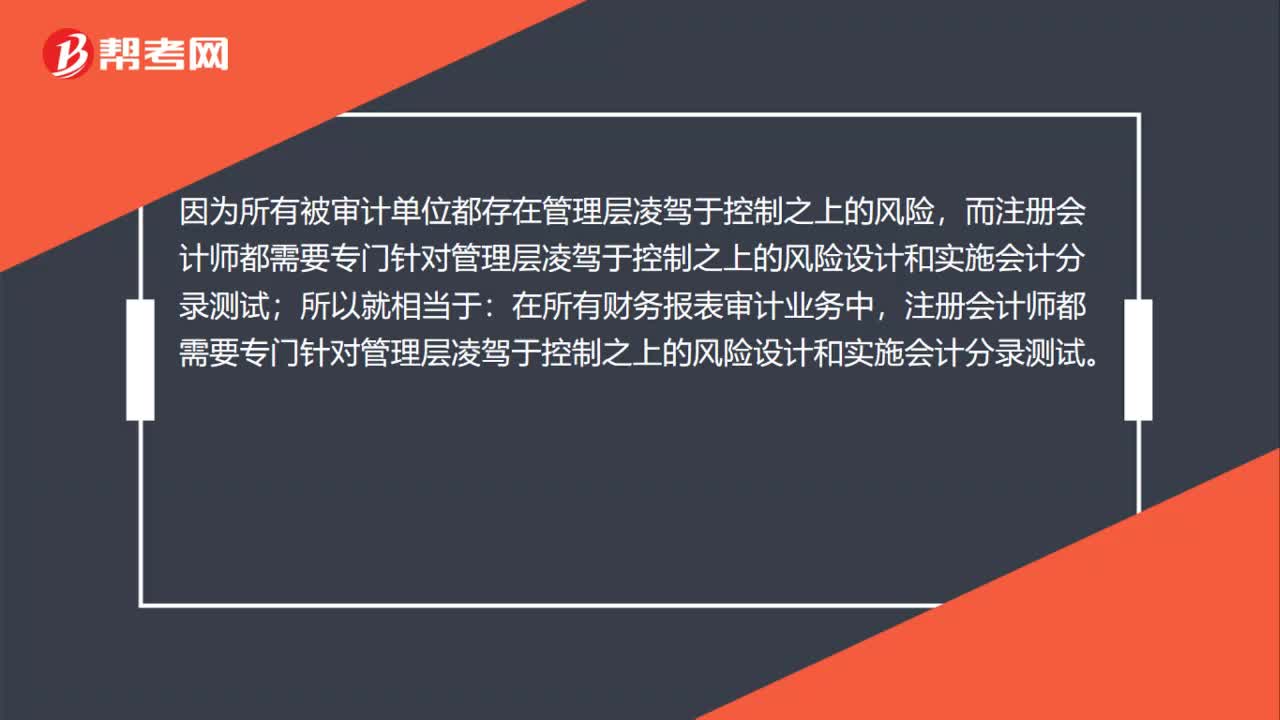

為什么在所有財(cái)務(wù)報(bào)表審計(jì)業(yè)務(wù)中,注冊(cè)會(huì)計(jì)師均應(yīng)當(dāng)實(shí)施會(huì)計(jì)分錄測(cè)試?:注冊(cè)會(huì)計(jì)師均應(yīng)當(dāng)實(shí)施會(huì)計(jì)分錄測(cè)試?因?yàn)樗斜粚徲?jì)單位都存在管理層凌駕于控制之上的風(fēng)險(xiǎn),所以就相當(dāng)于:在所有財(cái)務(wù)報(bào)表審計(jì)業(yè)務(wù)中,注冊(cè)會(huì)計(jì)師都需要專(zhuān)門(mén)針對(duì)管理層凌駕于控制之上的風(fēng)險(xiǎn)設(shè)計(jì)和實(shí)施會(huì)計(jì)分錄測(cè)試。

00:42

00:42

為什么在所有財(cái)務(wù)報(bào)表審計(jì)業(yè)務(wù)中,注冊(cè)會(huì)計(jì)師均應(yīng)當(dāng)實(shí)施會(huì)計(jì)分錄測(cè)試?:注冊(cè)會(huì)計(jì)師均應(yīng)當(dāng)實(shí)施會(huì)計(jì)分錄測(cè)試?所有被審計(jì)單位都存在管理層凌駕于控制之上的風(fēng)險(xiǎn),所以就相當(dāng)于:在所有財(cái)務(wù)報(bào)表審計(jì)業(yè)務(wù)中,注冊(cè)會(huì)計(jì)師都需要專(zhuān)門(mén)針對(duì)管理層凌駕于控制之上的風(fēng)險(xiǎn)設(shè)計(jì)和實(shí)施會(huì)計(jì)分錄測(cè)試。

02:01

02:01

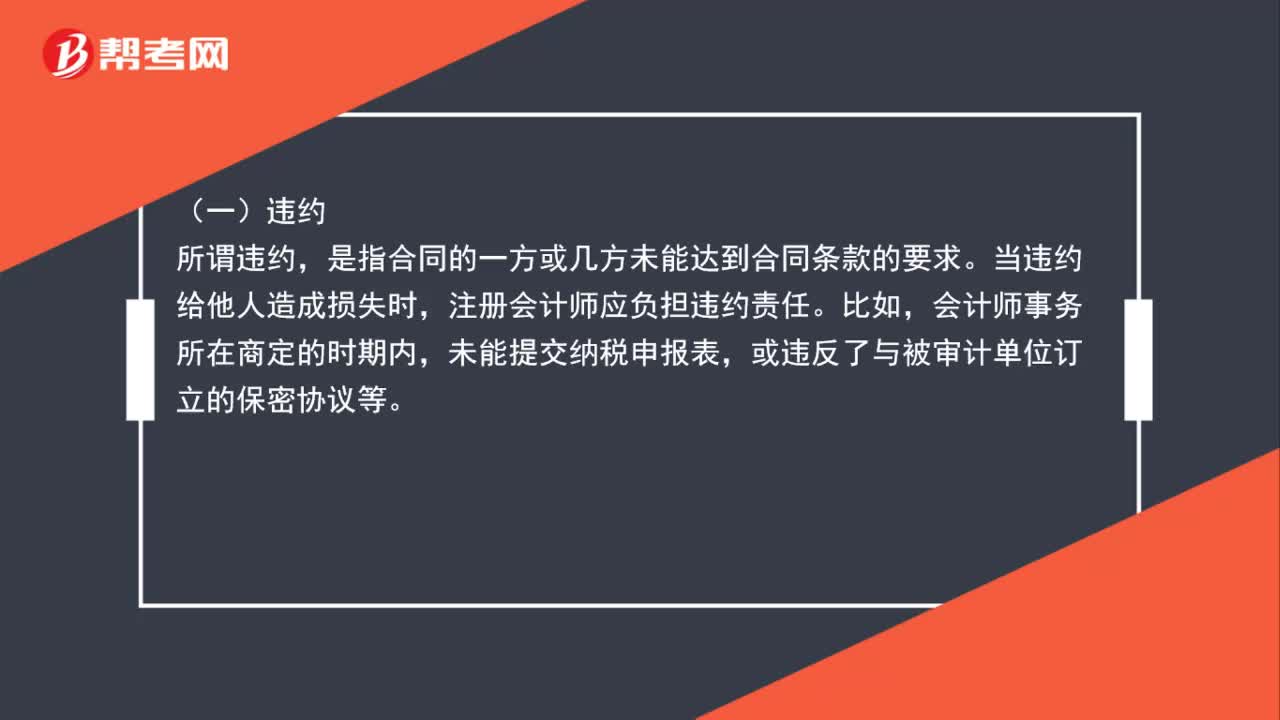

注冊(cè)會(huì)計(jì)師的職責(zé)是什么?:注冊(cè)會(huì)計(jì)師的職責(zé)是什么?所謂違約。是指合同的一方或幾方未能達(dá)到合同條款的要求,當(dāng)違約給他人造成損失時(shí)。注冊(cè)會(huì)計(jì)師應(yīng)負(fù)擔(dān)違約責(zé)任,或違反了與被審計(jì)單位訂立的保密協(xié)議等,所謂過(guò)失。評(píng)價(jià)注冊(cè)會(huì)計(jì)師的過(guò)失,是以其他合格注冊(cè)會(huì)計(jì)師在相同條件下可做到的謹(jǐn)慎為標(biāo)準(zhǔn)的。注冊(cè)會(huì)計(jì)師應(yīng)負(fù)過(guò)失責(zé)任。是以欺騙或坑害他人為目的的一種故意的錯(cuò)誤行為,作案具有不良動(dòng)機(jī)是欺詐的重要特征。

00:29

00:29

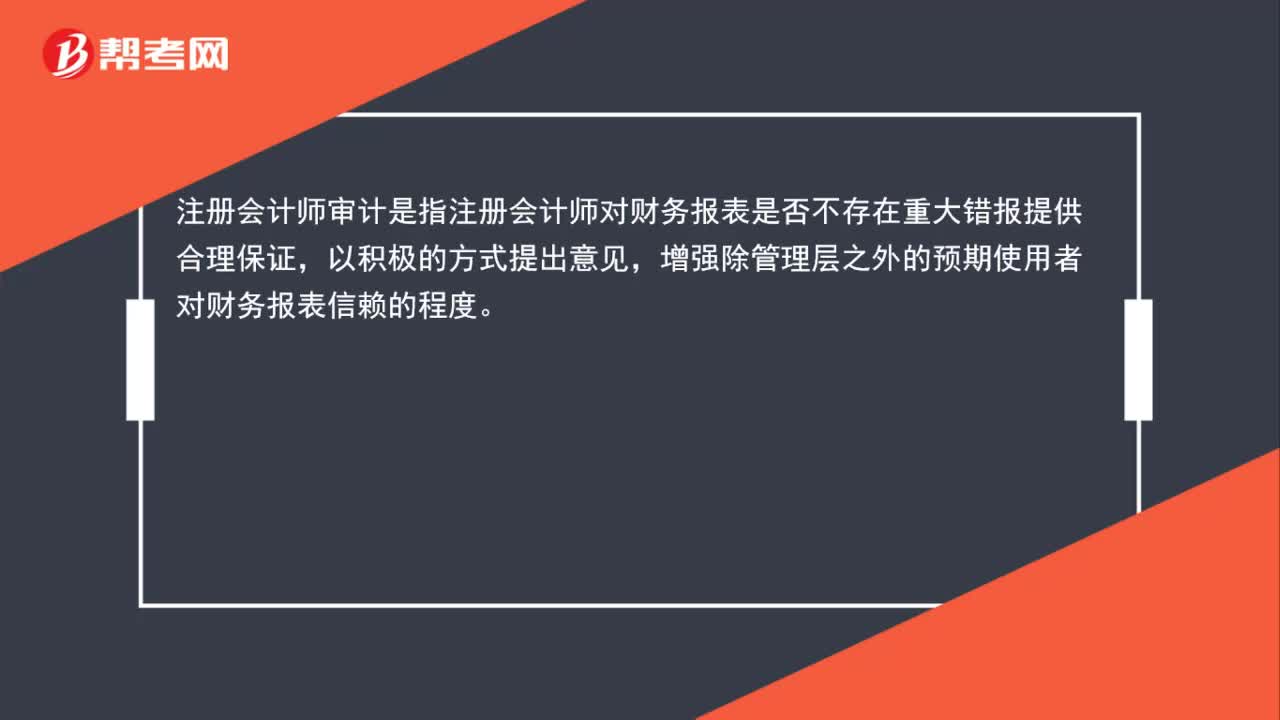

注冊(cè)會(huì)計(jì)師審計(jì)是什么?:注冊(cè)會(huì)計(jì)師審計(jì)是什么?注冊(cè)會(huì)計(jì)師審計(jì)是指注冊(cè)會(huì)計(jì)師對(duì)財(cái)務(wù)報(bào)表是否不存在重大錯(cuò)報(bào)提供合理保證,以積極的方式提出意見(jiàn),增強(qiáng)除管理層之外的預(yù)期使用者對(duì)財(cái)務(wù)報(bào)表信賴的程度。

00:51

00:51

注冊(cè)會(huì)計(jì)師審計(jì)的目的是什么?:注冊(cè)會(huì)計(jì)師審計(jì)的目的是什么?注冊(cè)會(huì)計(jì)師審計(jì)的目的是對(duì)財(cái)務(wù)報(bào)表整體是否不存在由于舞弊或錯(cuò)誤導(dǎo)致的重大錯(cuò)報(bào)獲取合理保證,使得注冊(cè)會(huì)計(jì)師能夠?qū)ω?cái)務(wù)報(bào)表是否在所有重大方面按照適用的財(cái)務(wù)報(bào)告編制基礎(chǔ)編制發(fā)表審計(jì)意見(jiàn);按照審計(jì)準(zhǔn)則的規(guī)定,根據(jù)審計(jì)結(jié)果對(duì)財(cái)務(wù)報(bào)表出具審計(jì)報(bào)告,并與管理層和治理層溝通。

04:14

04:14

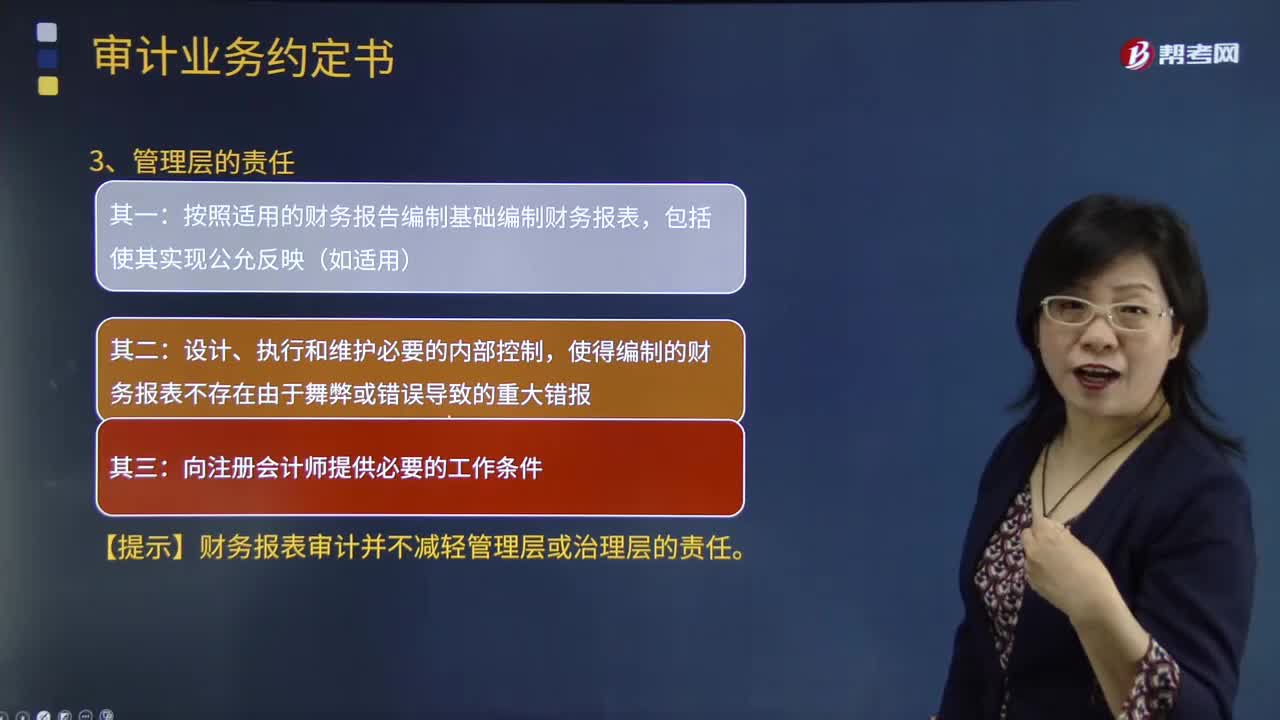

注冊(cè)會(huì)計(jì)師和管理層的責(zé)任分為是什么?:注冊(cè)會(huì)計(jì)師和管理層的責(zé)任分為是什么?指的是從事社會(huì)審計(jì)中介審計(jì)獨(dú)立審計(jì)的專(zhuān)業(yè)人士。是指對(duì)被審計(jì)單位經(jīng)營(yíng)活動(dòng)的執(zhí)行負(fù)有管理責(zé)任的人員或組織。管理層負(fù)責(zé)編制財(cái)務(wù)報(bào)表,按照中國(guó)注冊(cè)會(huì)計(jì)師審計(jì)準(zhǔn)則的規(guī)定對(duì)財(cái)務(wù)報(bào)表發(fā)表審計(jì)意見(jiàn)是注冊(cè)會(huì)計(jì)師的責(zé)任:按照適用的財(cái)務(wù)報(bào)告編制基礎(chǔ)編制財(cái)務(wù)報(bào)表:使得編制的財(cái)務(wù)報(bào)表不存在由于舞弊或錯(cuò)誤導(dǎo)致的重大錯(cuò)報(bào)。向注冊(cè)會(huì)計(jì)師提供必要的工作條件。

01:55

01:55

財(cái)務(wù)報(bào)表審計(jì)的目標(biāo)與范圍是什么?:財(cái)務(wù)報(bào)表審計(jì)的目標(biāo)與范圍是什么?財(cái)務(wù)報(bào)表審計(jì)的目標(biāo)是注冊(cè)會(huì)計(jì)師通過(guò)執(zhí)行審計(jì)工作,對(duì)財(cái)務(wù)報(bào)表的下列方面發(fā)表審計(jì)意見(jiàn):(一)財(cái)務(wù)報(bào)表是否按照適用的會(huì)計(jì)準(zhǔn)則和相關(guān)會(huì)計(jì)制度的規(guī)定編制;(二)財(cái)務(wù)報(bào)表是否在所有重大方面公允反映被審計(jì)單位的財(cái)務(wù)狀況、經(jīng)營(yíng)成果和現(xiàn)金流量。財(cái)務(wù)報(bào)表審計(jì)總體目標(biāo):審計(jì)的目的是提高財(cái)務(wù)報(bào)表預(yù)期使用者對(duì)財(cái)務(wù)報(bào)表的信賴程度。

00:47

00:47

什么是注冊(cè)會(huì)計(jì)師財(cái)務(wù)管理?:什么是注冊(cè)會(huì)計(jì)師財(cái)務(wù)管理?注冊(cè)會(huì)計(jì)師財(cái)務(wù)管理是注冊(cè)會(huì)計(jì)師考試科目之一,一共有二十一個(gè)章節(jié),該門(mén)學(xué)科大部分內(nèi)容涉及計(jì)算,所以對(duì)于重點(diǎn)部分需要扎實(shí)掌握計(jì)算原理和計(jì)算公式的推導(dǎo)過(guò)程。財(cái)務(wù)管理與經(jīng)濟(jì)價(jià)值或財(cái)富的保值增值有關(guān),是關(guān)于財(cái)富創(chuàng)造的決策。簡(jiǎn)言之,財(cái)務(wù)管理就是組織作出的以創(chuàng)造財(cái)富為目標(biāo)的各種投資和籌資決策。

01:56

01:56

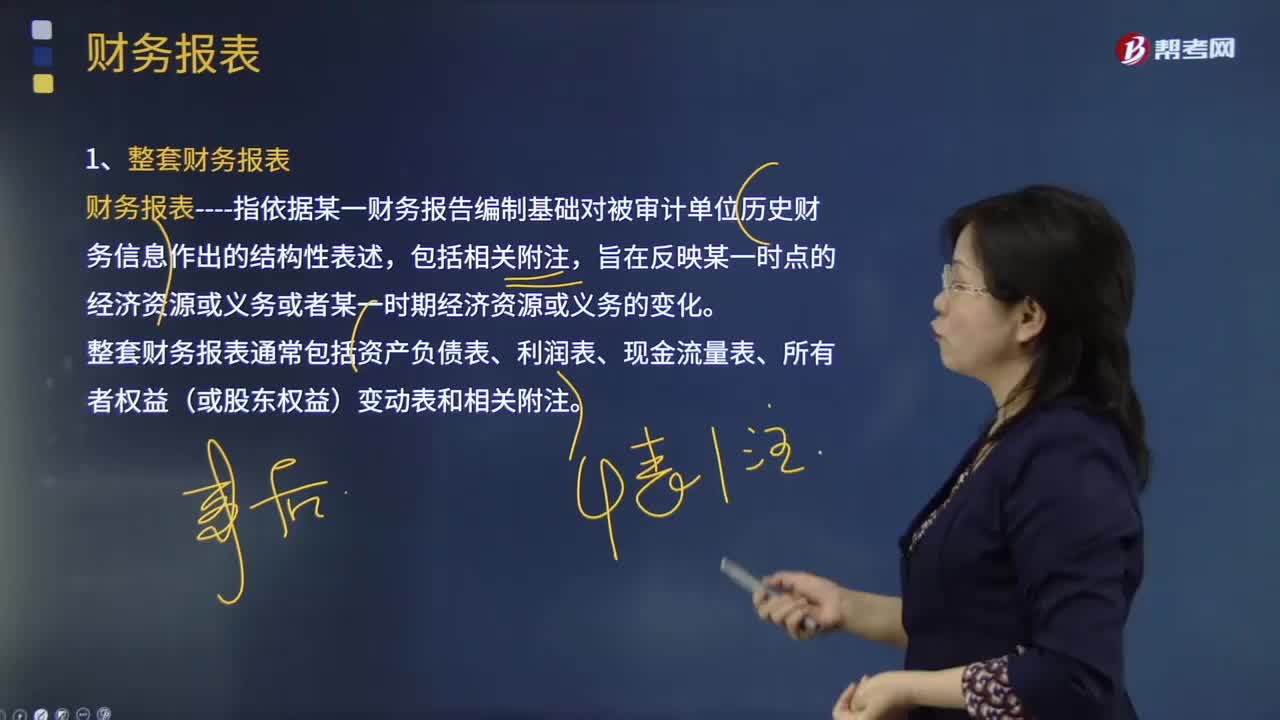

什么是審計(jì)業(yè)務(wù)中的財(cái)務(wù)報(bào)表?:財(cái)務(wù)報(bào)表指依據(jù)某一財(cái)務(wù)報(bào)告編制基礎(chǔ)對(duì)被審計(jì)單位歷史財(cái)務(wù)信息作出的結(jié)構(gòu)性表述,整套財(cái)務(wù)報(bào)表通常包括資產(chǎn)負(fù)債表、利潤(rùn)表、現(xiàn)金流量表、所有者權(quán)益(或股東權(quán)益)變動(dòng)表和相關(guān)附注;(2)根據(jù)適用的財(cái)務(wù)報(bào)告編制基礎(chǔ)編制財(cái)務(wù)報(bào)表,(3)在財(cái)務(wù)報(bào)表中對(duì)適用的財(cái)務(wù)報(bào)告編制基礎(chǔ)作出恰當(dāng)?shù)恼f(shuō)明。編制財(cái)務(wù)報(bào)表要求管理層根據(jù)適用的財(cái)務(wù)報(bào)告編制基礎(chǔ)運(yùn)用判斷作出合理的會(huì)計(jì)估計(jì)。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日