下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

07:08

07:08城鎮(zhèn)土地使用稅納稅義務(wù)人與征稅范圍包括哪些?:城鎮(zhèn)土地使用稅納稅義務(wù)人與征稅范圍包括哪些?(一)城鎮(zhèn)土地使用稅納稅義務(wù)人:1.城鎮(zhèn)土地使用稅納稅義務(wù)人一般規(guī)定:城鎮(zhèn)土地使用稅的納稅義務(wù)人是使用城市、縣城、建制鎮(zhèn)和工礦區(qū)土地的單位和個(gè)人,2.城鎮(zhèn)土地使用稅納稅義務(wù)人分類:城鎮(zhèn)土地使用稅納稅義務(wù)人納稅人通常包括以下幾類:這塊土地的城鎮(zhèn)土地使用稅的納稅人應(yīng)是對(duì)這塊土地?fù)碛惺褂脵?quán)的每一個(gè)人或每一個(gè)單位。

03:45

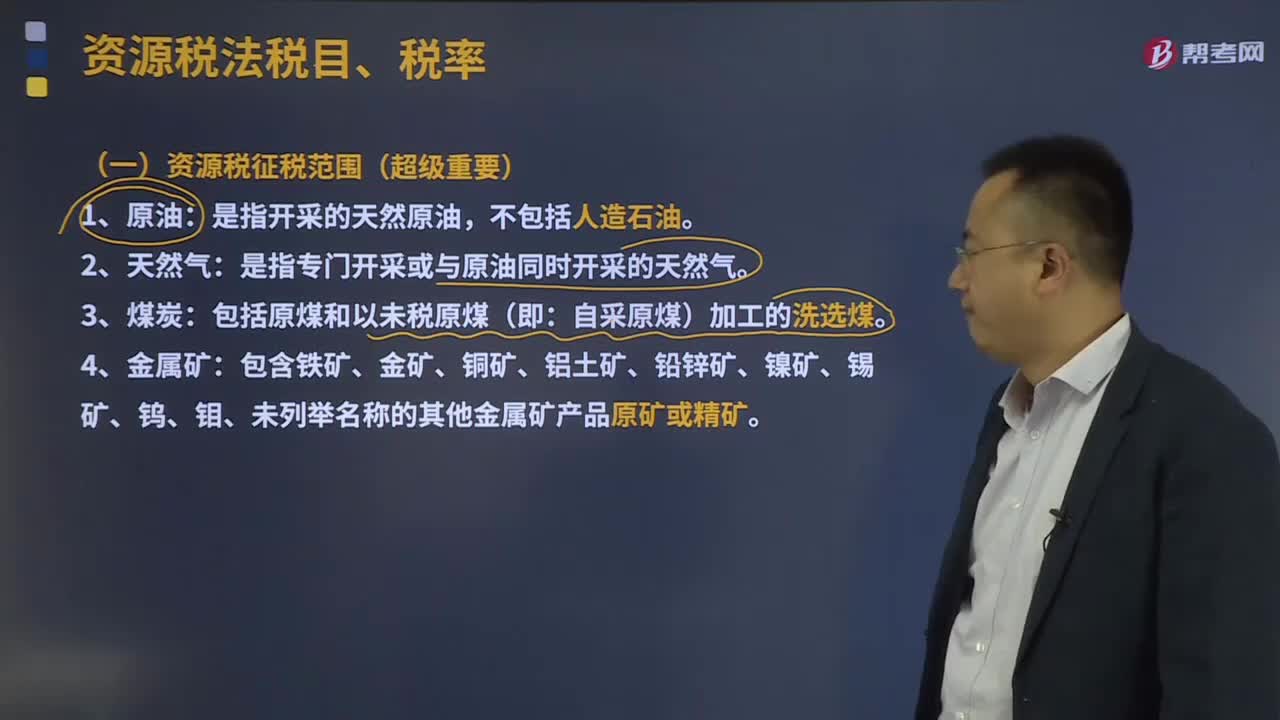

03:45資源稅征稅范圍包括哪些?:資源稅征稅范圍包括哪些?(一)資源稅征稅范圍:是指開采的天然原油,是指專門開采或與原油同時(shí)開采的天然氣。包括原煤和以未稅原煤(即:6.納稅人在開采主礦產(chǎn)品的過程中伴采的其他應(yīng)稅礦產(chǎn)品,一律按主礦產(chǎn)品或視同主礦產(chǎn)品稅目征收資源稅。1.資源稅采取從價(jià)定率或者從量定額的辦法計(jì)征,分別以應(yīng)稅產(chǎn)品的銷售額乘以納稅人具體適用的比例稅率或者以應(yīng)稅產(chǎn)品的銷售數(shù)量乘以納稅人具體適用的定額稅率計(jì)算“

00:33

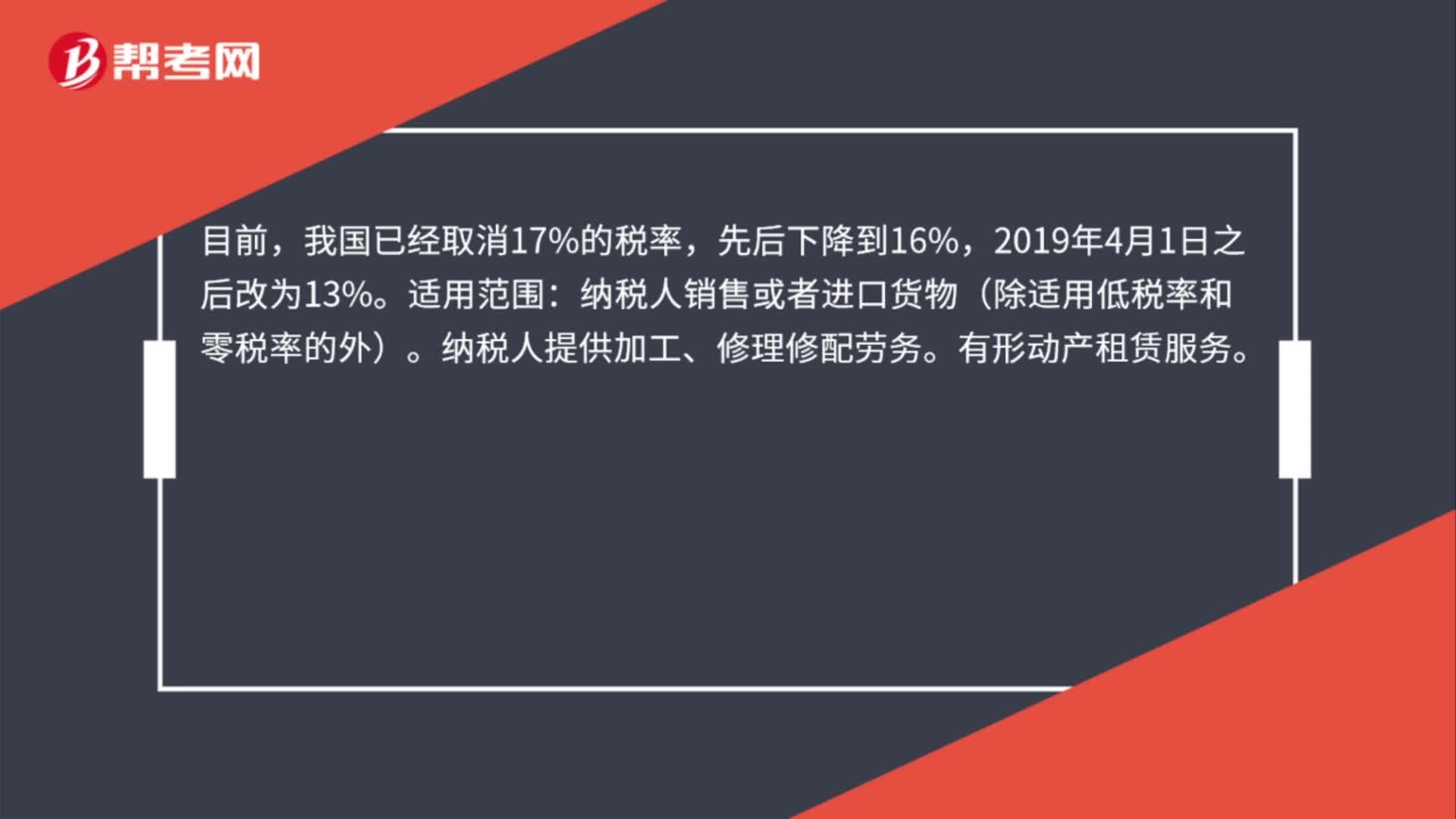

00:33增值稅17%基本稅率的適用范圍是什么?:增值稅17%基本稅率的適用范圍是什么?目前,我國(guó)已經(jīng)取消17%的稅率,先后下降到16%,2019年4月1日之后改為13%。適用范圍:納稅人銷售或者進(jìn)口貨物(除適用低稅率和零稅率的外)。納稅人提供加工、修理修配勞務(wù)。有形動(dòng)產(chǎn)租賃服務(wù)。

00:33

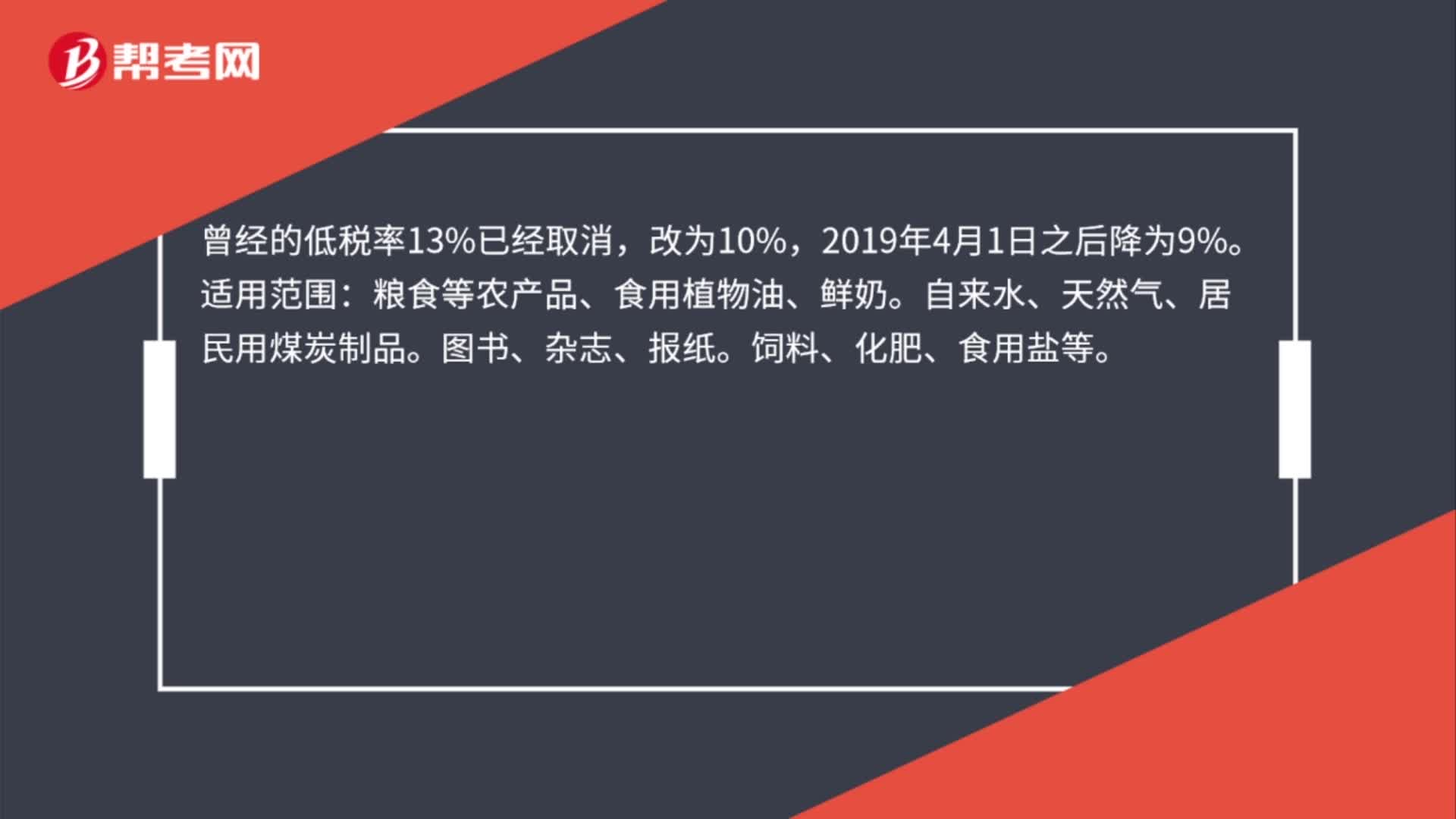

00:33低稅率13%的適用范圍是什么?:曾經(jīng)的低稅率13%已經(jīng)取消,改為10%,2019年4月1日之后降為9%。適用范圍:糧食等農(nóng)產(chǎn)品、食用植物油、鮮奶。自來水、天然氣、居民用煤炭制品。圖書、雜志、報(bào)紙。飼料、化肥、食用鹽等。

00:29

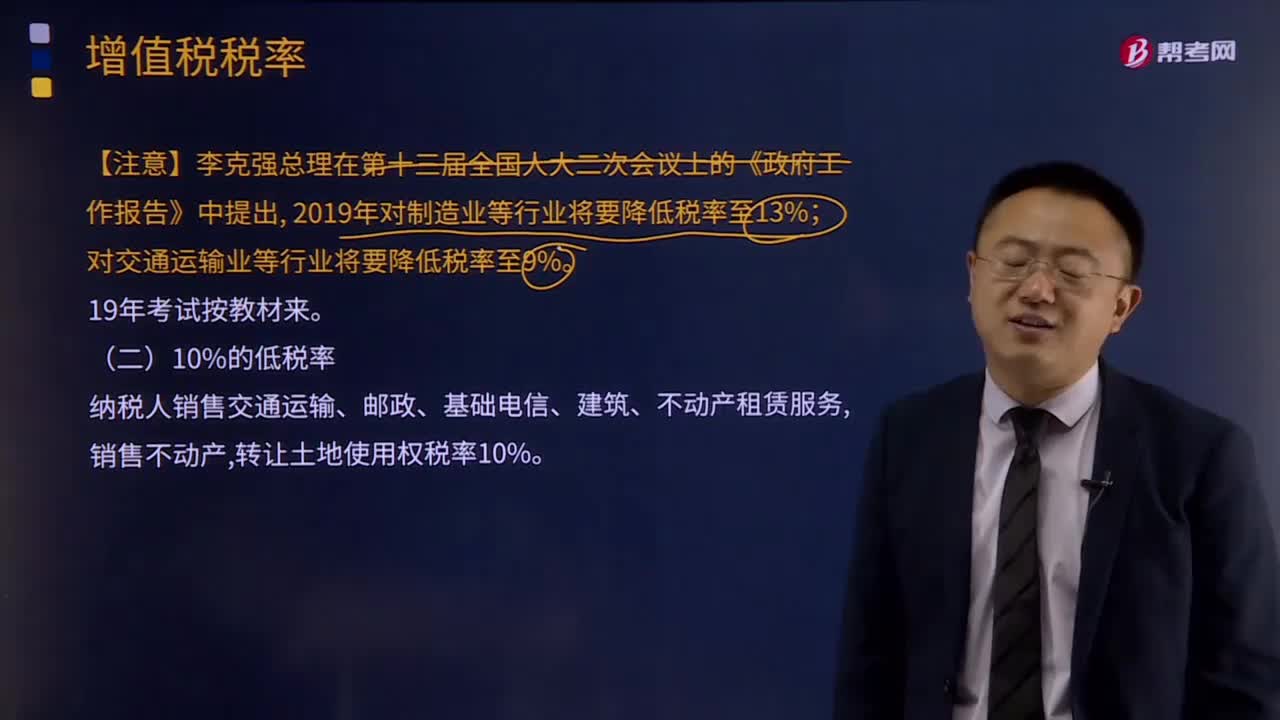

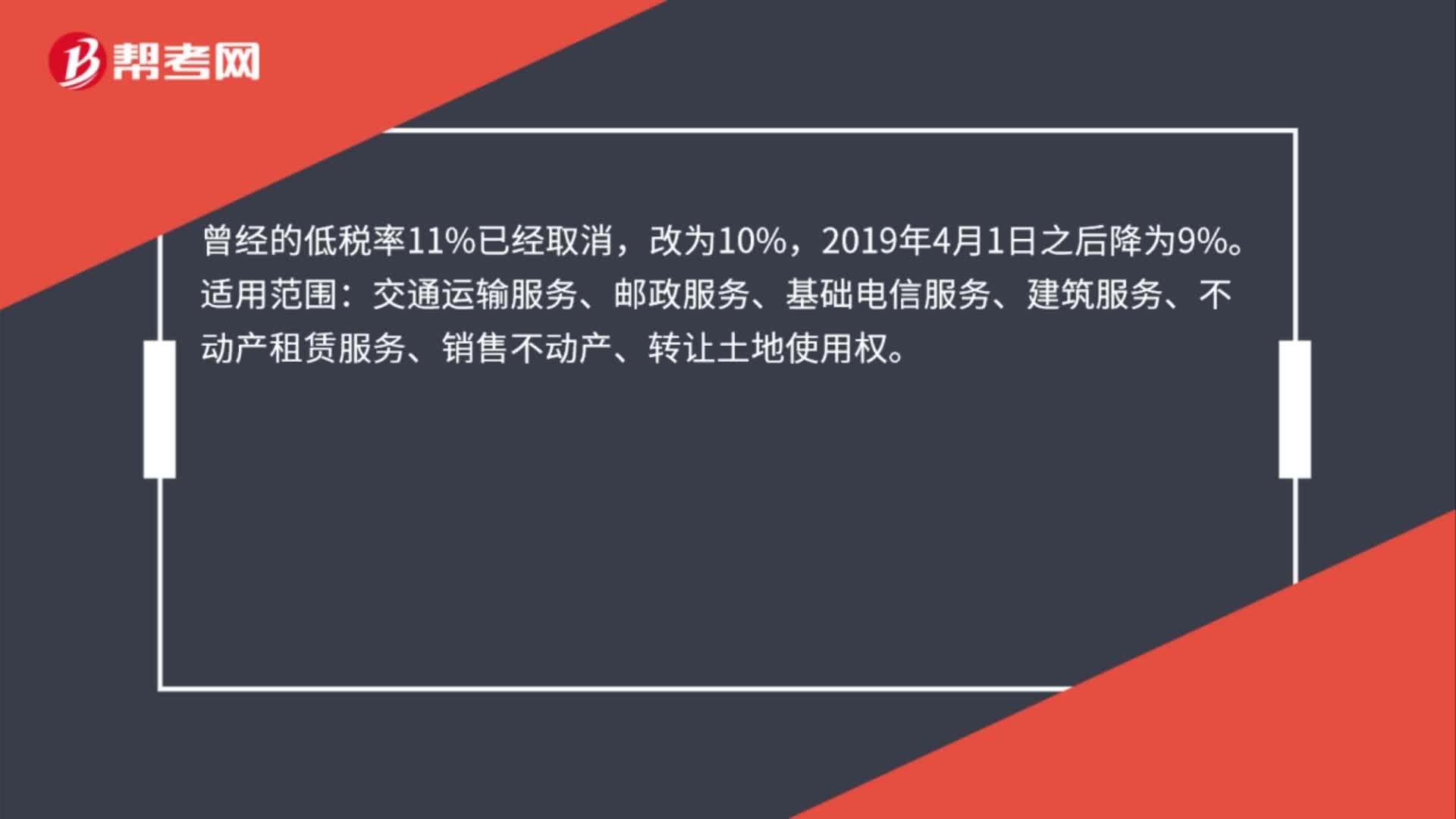

00:29低稅率11%的適用范圍是什么?:曾經(jīng)的低稅率11%已經(jīng)取消,改為10%,2019年4月1日之后降為9%。適用范圍:交通運(yùn)輸服務(wù)、郵政服務(wù)、基礎(chǔ)電信服務(wù)、建筑服務(wù)、不動(dòng)產(chǎn)租賃服務(wù)、銷售不動(dòng)產(chǎn)、轉(zhuǎn)讓土地使用權(quán)。

00:25

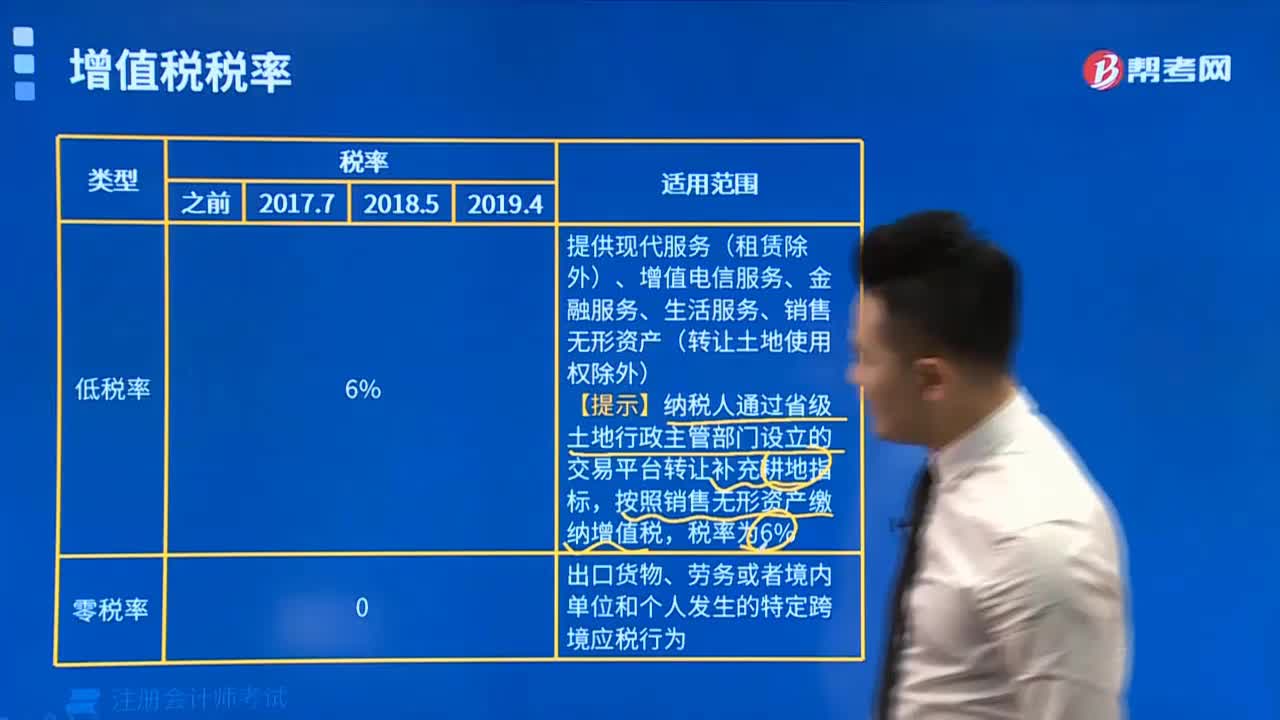

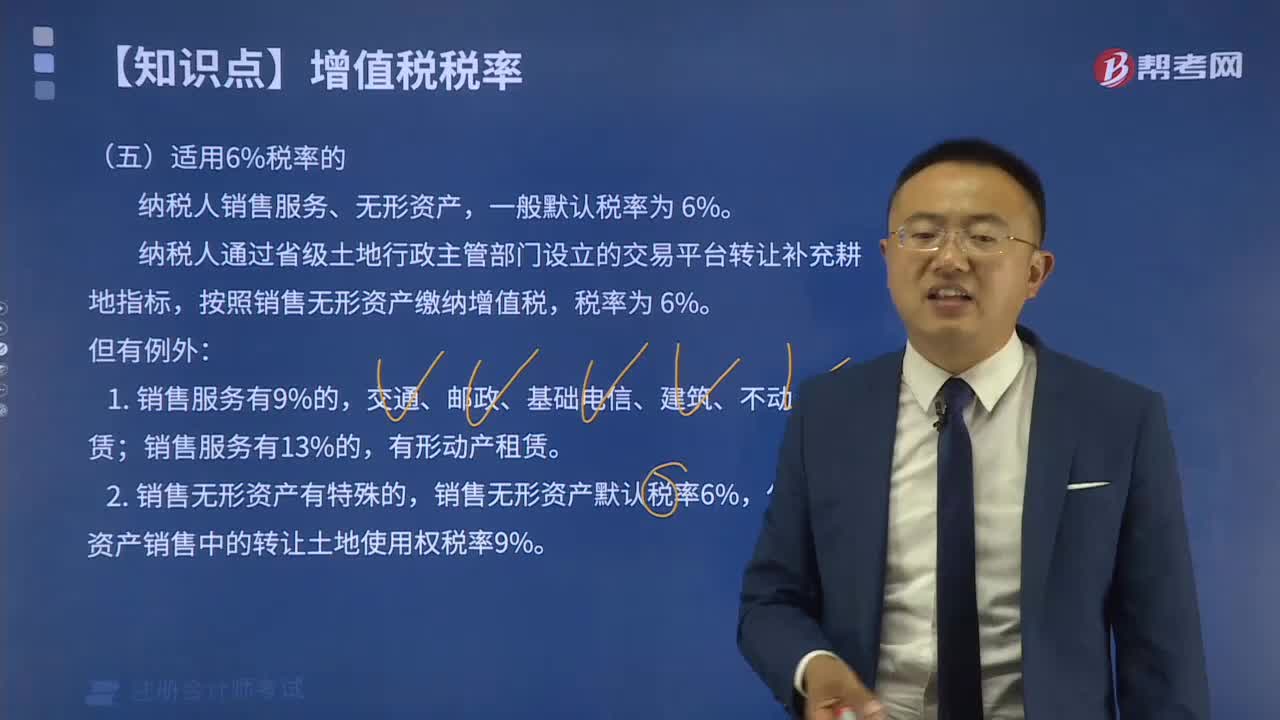

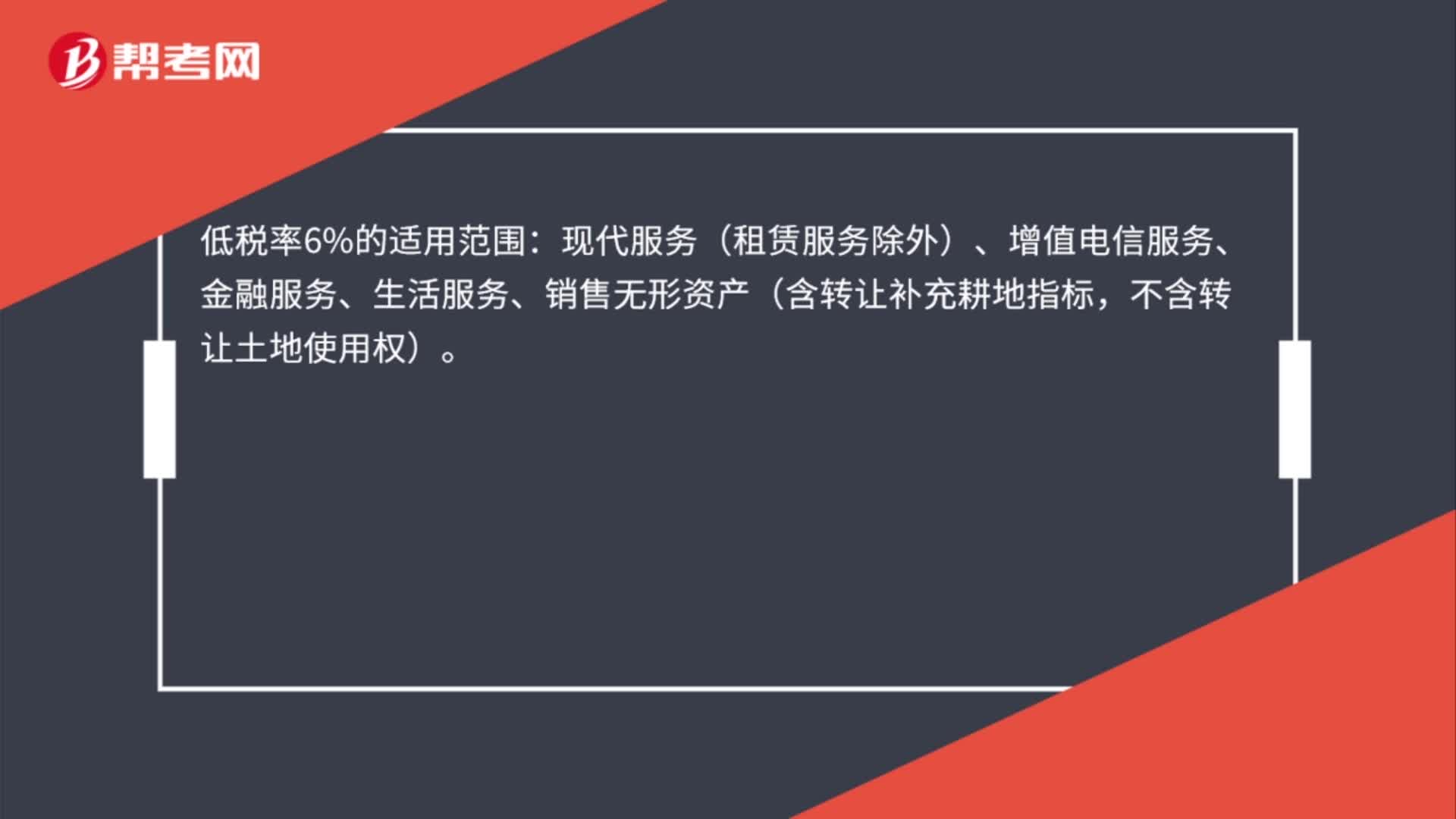

00:25低稅率6%的適用范圍是什么?:低稅率6%的適用范圍:現(xiàn)代服務(wù)(租賃服務(wù)除外)、增值電信服務(wù)、金融服務(wù)、生活服務(wù)、銷售無形資產(chǎn)(含轉(zhuǎn)讓補(bǔ)充耕地指標(biāo),不含轉(zhuǎn)讓土地使用權(quán))。

00:50

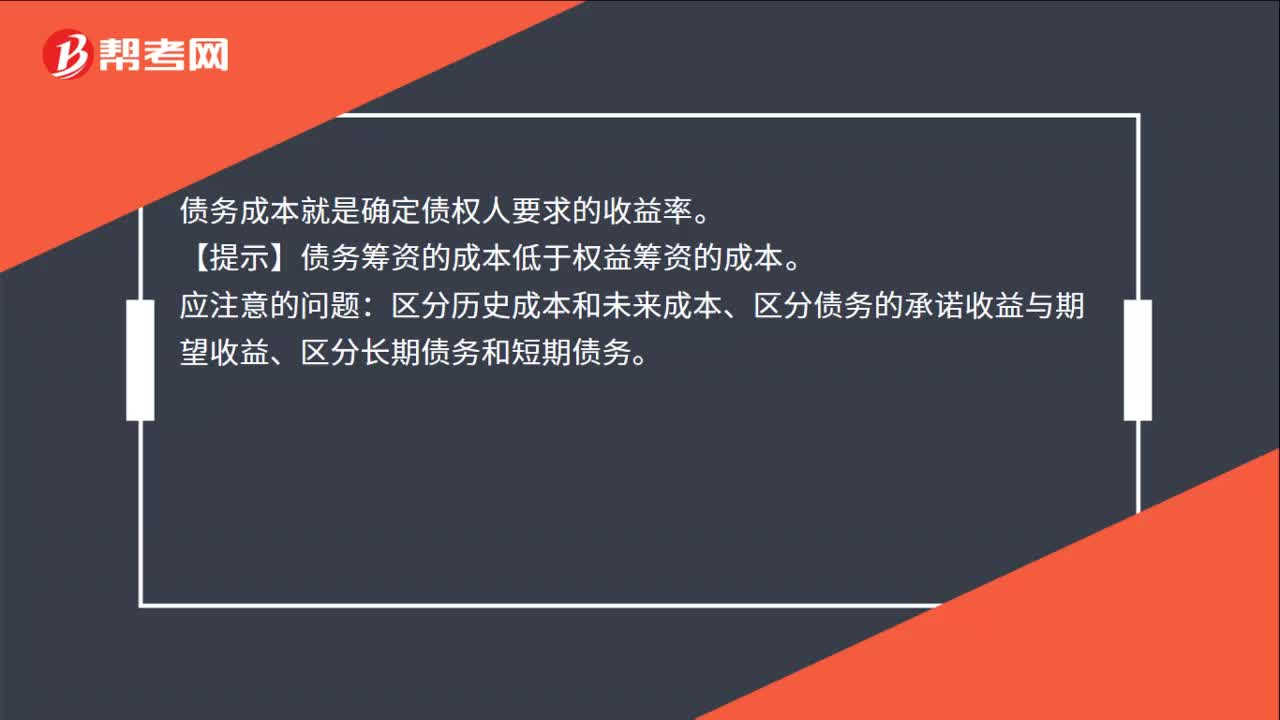

00:50財(cái)務(wù)比率法的適用范圍是什么?:財(cái)務(wù)比率法的適用范圍是什么?財(cái)務(wù)比率法的適用范圍是公司沒有上市的長(zhǎng)期債券,找不到合適的可比公司,也沒有信用評(píng)級(jí)資料。需要知道目標(biāo)公司的關(guān)鍵財(cái)務(wù)比率,根據(jù)這些比率可以大體上判斷該公司的信用級(jí)別,有了信用級(jí)別就可以使用風(fēng)險(xiǎn)調(diào)整法確定其債務(wù)成本。債務(wù)成本就是確定債權(quán)人要求的收益率。【提示】債務(wù)籌資的成本低于權(quán)益籌資的成本。應(yīng)注意的問題:

01:51

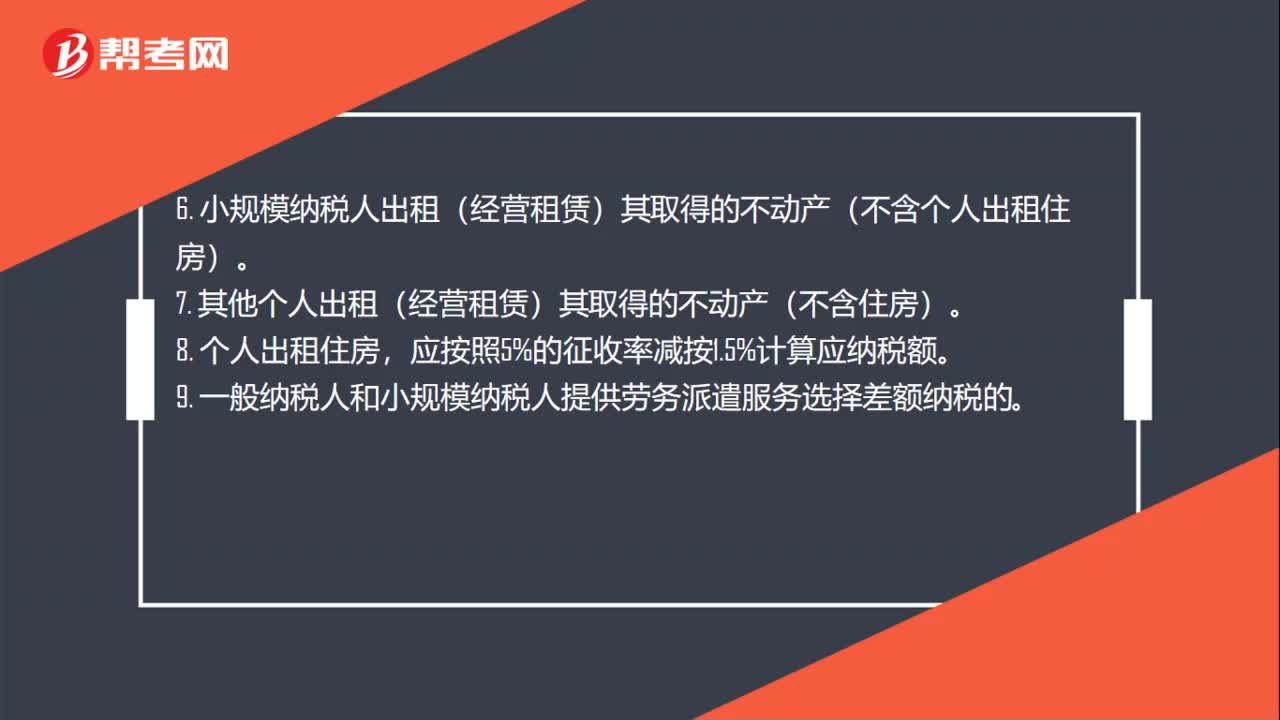

01:51增值稅5%稅率適用范圍有哪些?:1.小規(guī)模納稅人銷售自建或者取得的不動(dòng)產(chǎn)。2.一般納稅人選擇簡(jiǎn)易計(jì)稅方法計(jì)稅的不動(dòng)產(chǎn)銷售。3.房地產(chǎn)開發(fā)企業(yè)中的小規(guī)模納稅人,5. 一般納稅人選擇簡(jiǎn)易計(jì)稅方法計(jì)稅的不動(dòng)產(chǎn)經(jīng)營(yíng)租賃。6. 小規(guī)模納稅人出租(經(jīng)營(yíng)租賃)其取得的不動(dòng)產(chǎn)(不含個(gè)人出租住房)。7. 其他個(gè)人出租(經(jīng)營(yíng)租賃)其取得的不動(dòng)產(chǎn)(不含住房)。9. 一般納稅人和小規(guī)模納稅人提供勞務(wù)派遣服務(wù)選擇差額納稅的。

01:50

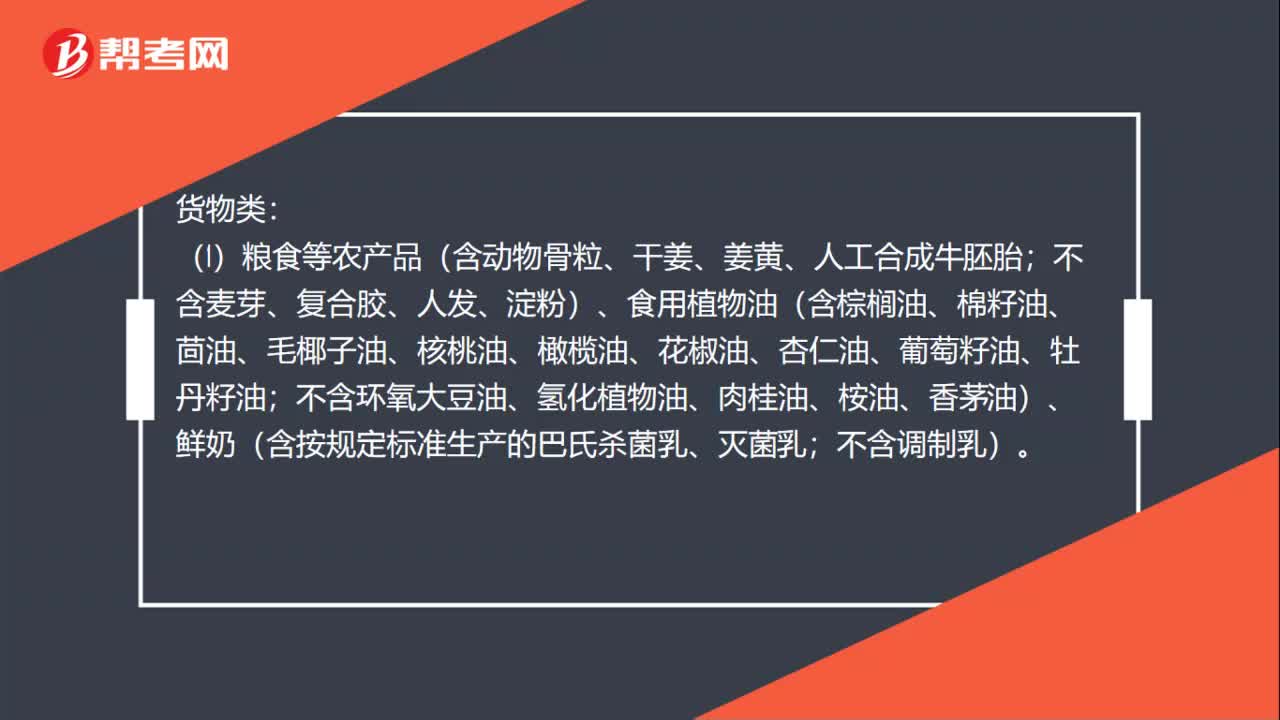

01:50增值稅10%稅率適用范圍有哪些?:(1)糧食等農(nóng)產(chǎn)品(含動(dòng)物骨粒、干姜、姜黃、人工合成牛胚胎;不含麥芽、復(fù)合膠、人發(fā)、淀粉)、食用植物油(含棕櫚油、棉籽油、茴油、毛椰子油、核桃油、橄欖油、花椒油、杏仁油、葡萄籽油、牡丹籽油;不含環(huán)氧大豆油、氫化植物油、肉桂油、桉油、香茅油)、鮮奶(含按規(guī)定標(biāo)準(zhǔn)生產(chǎn)的巴氏殺菌乳、滅菌乳;(2)自來水、暖氣、冷氣、熱水、煤氣、石油液化氣、天然氣、沼氣、居民用煤炭制品、二甲醚。

03:15

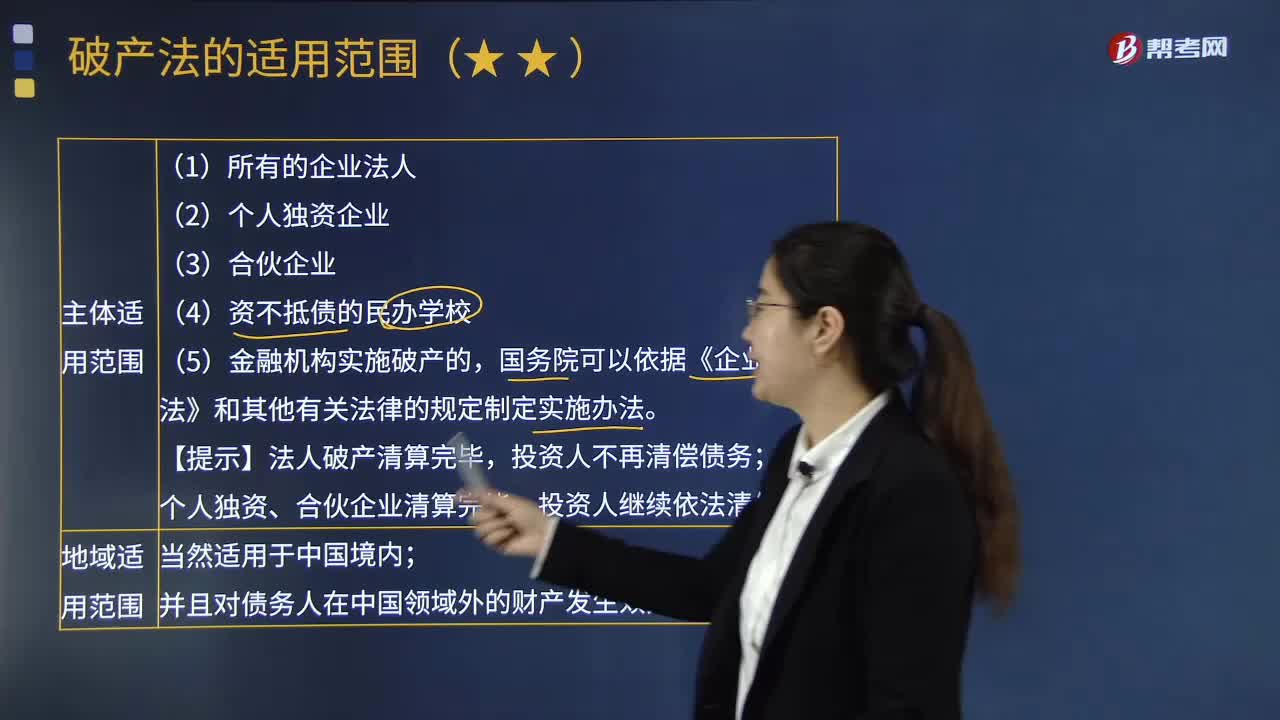

03:15破產(chǎn)法的適用范圍包括哪些?:破產(chǎn)法是規(guī)定在債務(wù)人喪失清償能力時(shí),避免債務(wù)人破產(chǎn)的法律規(guī)范的總稱。個(gè)人獨(dú)資、合伙企業(yè)清算完畢。《企業(yè)破產(chǎn)法》的地城適用范圍主要是指破產(chǎn)法的城外效力問題;即一國(guó)的破產(chǎn)程序?qū)ξ挥谄渌麌?guó)家的破產(chǎn)人財(cái)產(chǎn)是否有效。【2010年注冊(cè)會(huì)計(jì)師考試真題】根據(jù)企業(yè)破產(chǎn)法律制度的規(guī)定。由國(guó)務(wù)院根據(jù)《商業(yè)銀行法》等法律另行制定破產(chǎn)實(shí)施辦法。不適用《企業(yè)破產(chǎn)法》。

09:10

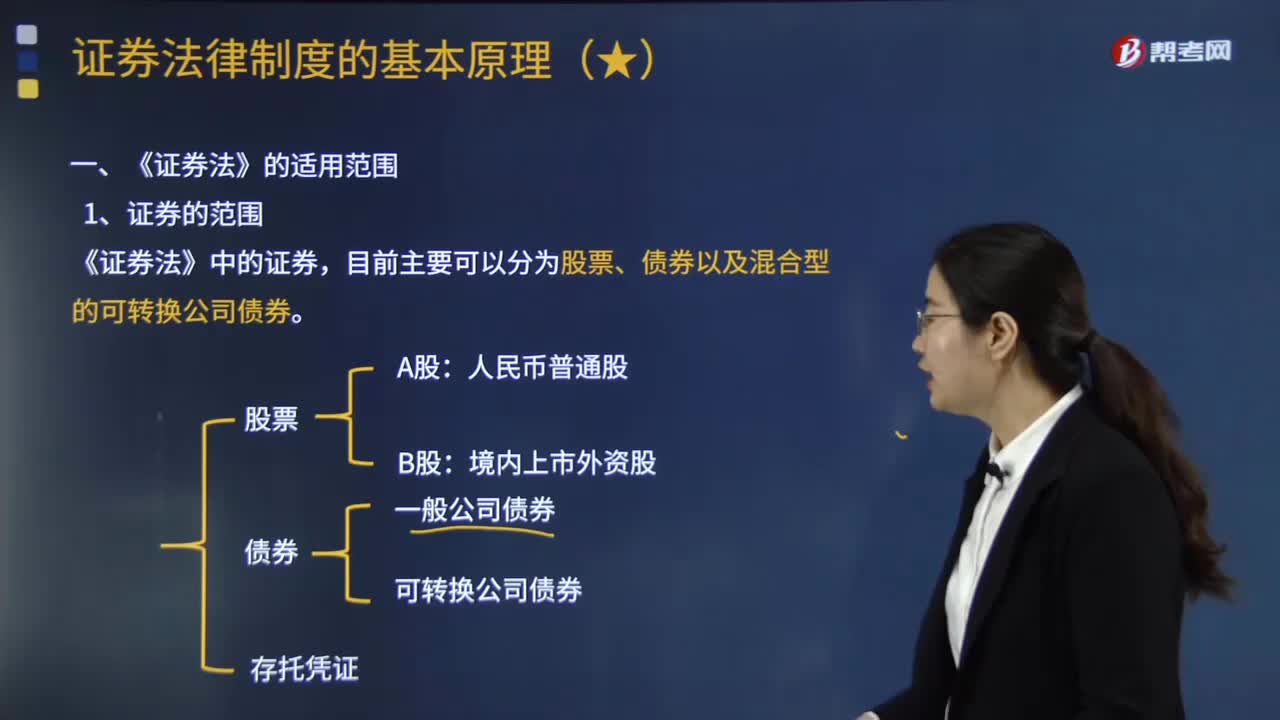

09:10我國(guó)《證券法》的適用范圍包括哪些?:國(guó)務(wù)院辦公廳發(fā)布《關(guān)于開展創(chuàng)新企業(yè)境內(nèi)發(fā)行股票或者存托憑證試點(diǎn)的若干意見》。允許試點(diǎn)紅籌企業(yè)按程序在境內(nèi)資本市場(chǎng)發(fā)行存托憑證上市。根據(jù)中國(guó)證監(jiān)會(huì)2018年6月6日公布的 《存托憑證發(fā)行與交易管理辦法(試行)》,適用《證券法》、《關(guān)于開展創(chuàng)新企業(yè)境內(nèi)發(fā)行股票或者存托憑證試點(diǎn)的若干意見》、《存托憑證發(fā)行與交,是指由存托人簽發(fā)、以境外證券為基礎(chǔ)在中國(guó)境內(nèi)發(fā)行、代表境外基礎(chǔ)證券權(quán)益的證券。

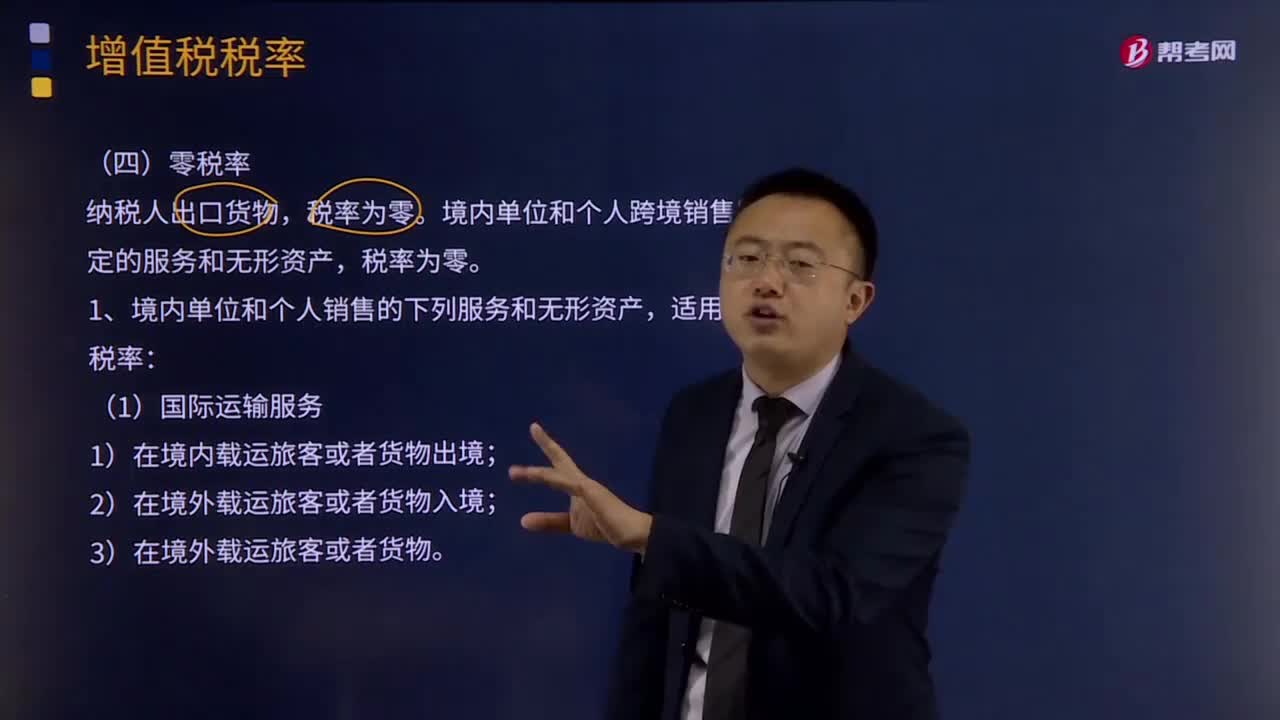

12:56

12:56零稅率政策有哪些?:境內(nèi)單位和個(gè)人跨境銷售國(guó)務(wù)院規(guī)定的服務(wù)和無形資產(chǎn),(1)按照國(guó)家有關(guān)規(guī)定應(yīng)取得相關(guān)資質(zhì)的國(guó)際運(yùn)輸服務(wù)項(xiàng)目,如果租賃的交通工具用于國(guó)際運(yùn)輸服務(wù)和港澳臺(tái)運(yùn)輸服務(wù),由出租方按規(guī)定申請(qǐng)適用增值稅零稅率,如果承租方利用租賃的交通工具向其他單位或個(gè)人提供國(guó)際運(yùn)輸服務(wù)和港澳臺(tái)運(yùn)輸服務(wù),由承租方適用增值稅零稅率。境內(nèi)的單位或個(gè)人向境外單位或個(gè)人提供期租、濕租服務(wù),由出租方適用增值稅零稅率;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日