稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

06:28

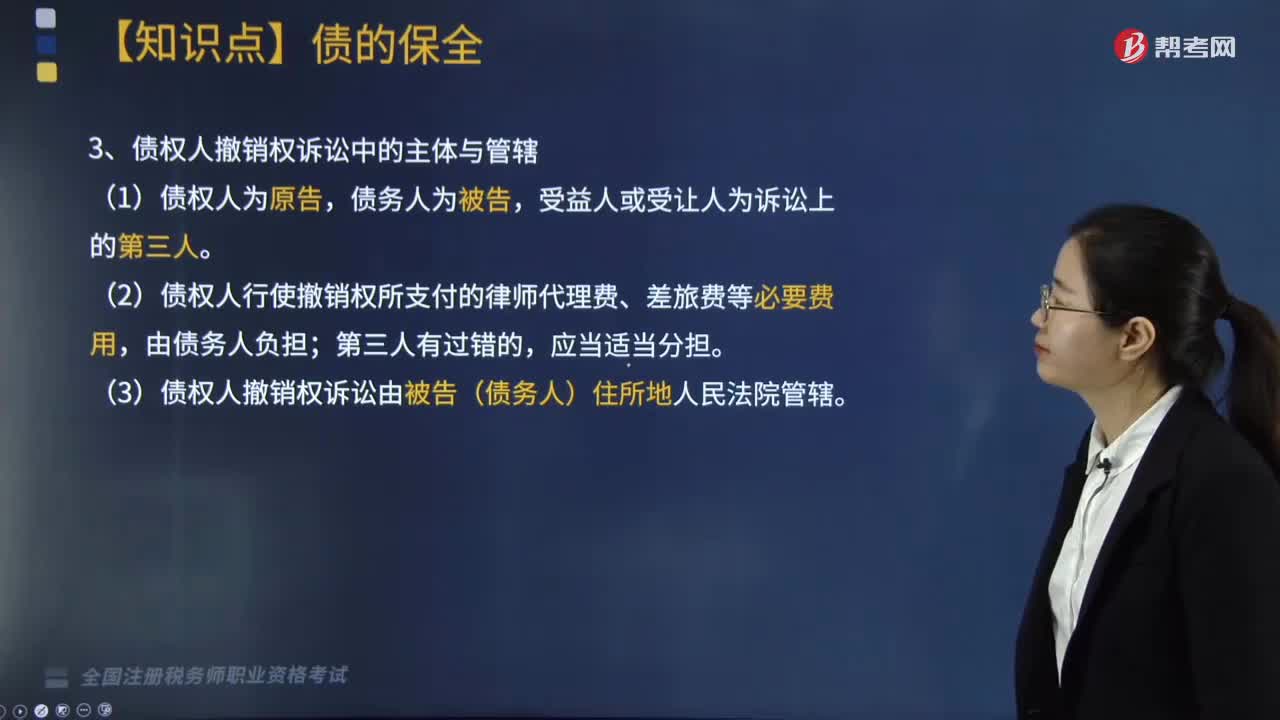

06:28債權(quán)人撤銷權(quán)的行使包括哪些內(nèi)容?:債權(quán)人撤銷權(quán)的行使包括哪些內(nèi)容?

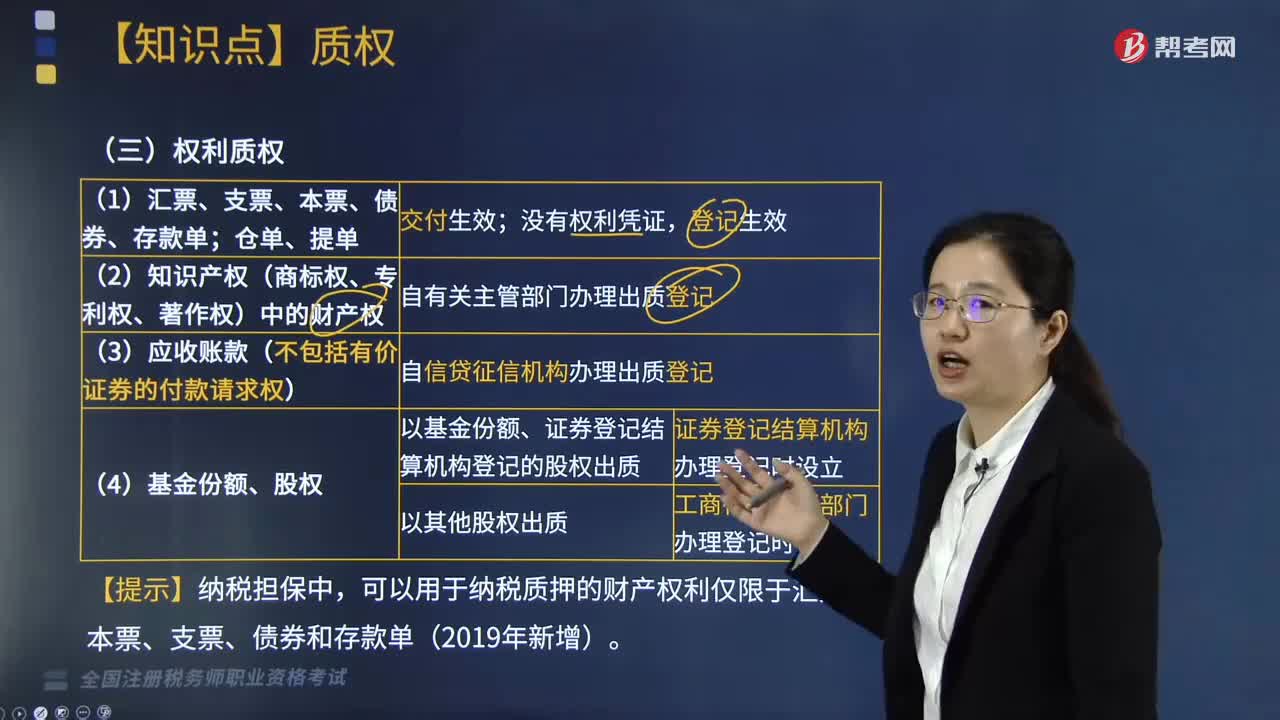

03:58

03:58權(quán)利質(zhì)權(quán)包括哪些內(nèi)容?:權(quán)利質(zhì)權(quán)包括哪些內(nèi)容?

03:32

03:32物權(quán)的分類有哪些?:物權(quán)是指權(quán)利人依法對(duì)特定的物享有直接支配和排他的權(quán)利,包括所有權(quán)和他物權(quán)(用益物權(quán)和擔(dān)保物權(quán))。指自然人、法人直接支配不動(dòng)產(chǎn)或者動(dòng)產(chǎn)的權(quán)利,包括所有權(quán)、用益物權(quán)和擔(dān)保物權(quán)。(1)主物權(quán)。所有權(quán)、除地役權(quán)外的用益物權(quán)。(2)從物權(quán)。擔(dān)保物權(quán)、地役權(quán):2. 登記物權(quán)與非登記物權(quán)。(1)登記物權(quán)。不動(dòng)產(chǎn)物權(quán)和部分動(dòng)產(chǎn)物權(quán)。(2)非登記物權(quán)。大多數(shù)動(dòng)產(chǎn)物權(quán)3. 用益物權(quán)與擔(dān)保物權(quán)(1)用益物權(quán)

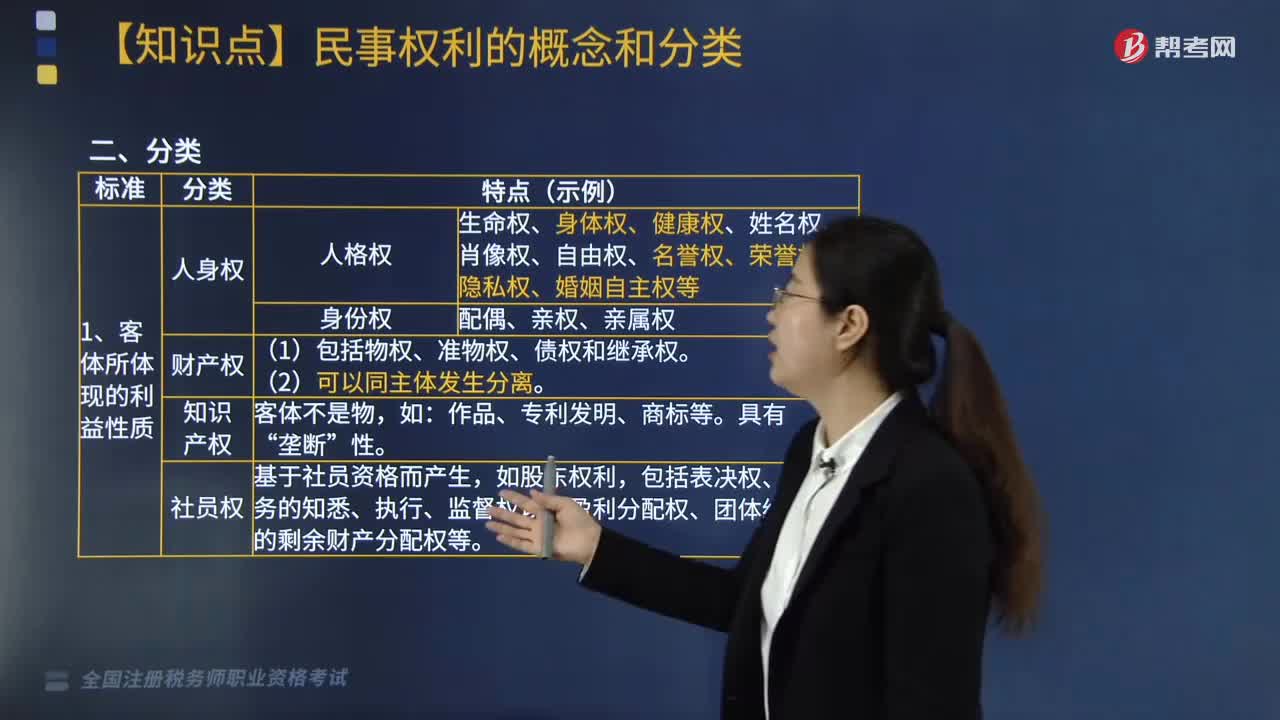

08:24

08:24民事權(quán)利的概念是什么?分類有哪些?:民事權(quán)利是法律賦予民事主體享有的利益范圍和實(shí)施一定行為或不為一定行為以實(shí)現(xiàn)某種利益的意志。生命權(quán)、身體權(quán)、健康權(quán)、姓名權(quán)、肖像權(quán)、自由權(quán)、名譽(yù)權(quán)、榮譽(yù)權(quán)、隱私權(quán)、婚姻自主權(quán)等。(1)包括物權(quán)、準(zhǔn)物權(quán)、債權(quán)和繼承權(quán)“包括表決權(quán)、對(duì)業(yè)務(wù)的知悉、執(zhí)行、監(jiān)督權(quán)以及盈利分配權(quán)、團(tuán)體終止時(shí)的剩余財(cái)產(chǎn)分配權(quán)等,(2)包括物權(quán)(所有權(quán)、用益物權(quán)、擔(dān)保物權(quán))、人身權(quán)和知識(shí)產(chǎn)權(quán)。債權(quán)、返還原物請(qǐng)求權(quán)。

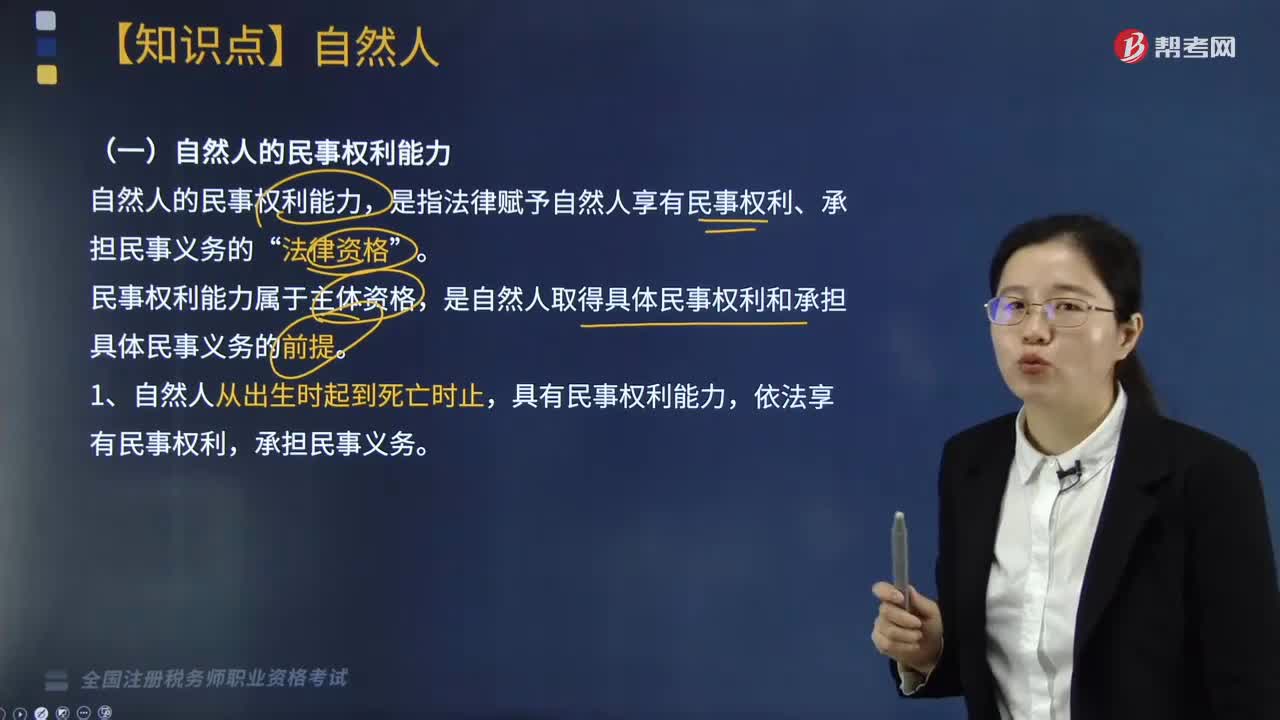

02:58

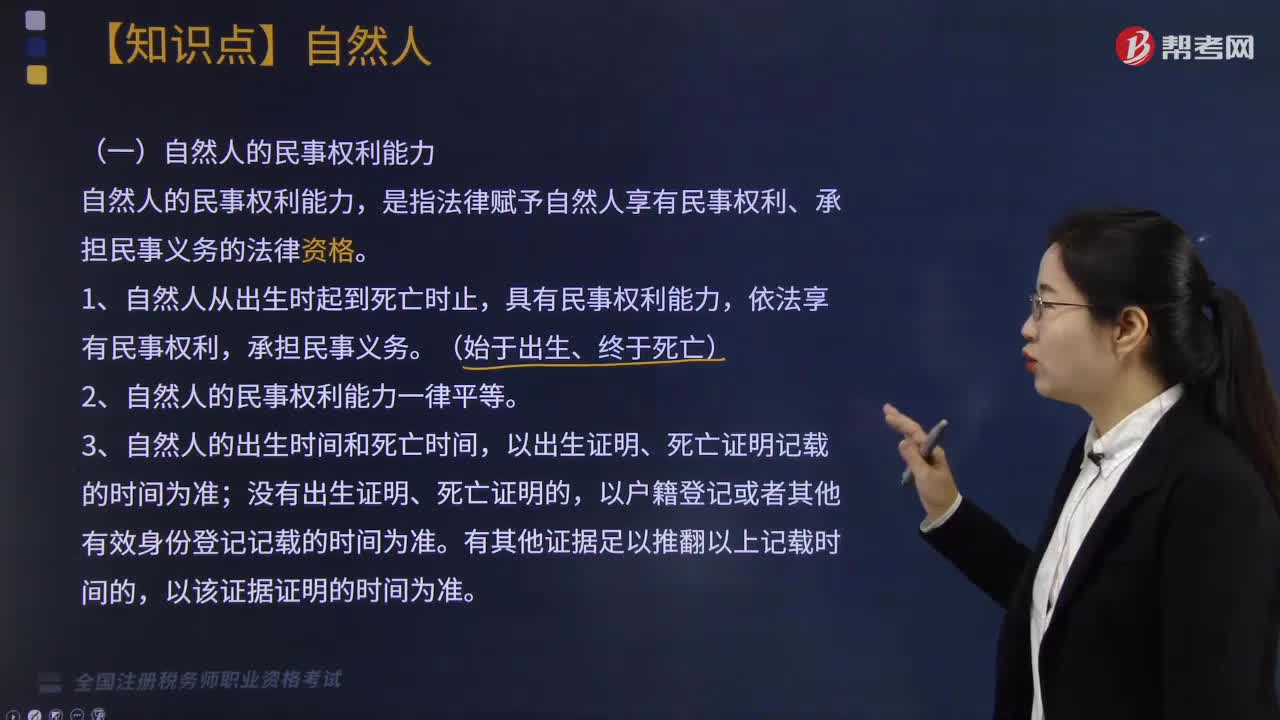

02:58自然人民事權(quán)利能力的主要內(nèi)容有哪些?:自然人的民事權(quán)利能力,是指法律賦予自然人享有民事權(quán)利、承擔(dān)民事義務(wù)的“民事權(quán)利能力屬于主體資格。是自然人取得具體民事權(quán)利和承擔(dān)具體民事義務(wù)的前提,依法享有民事權(quán)利,自然人的出生時(shí)間和死亡時(shí)間。(1)以出生證明、死亡證明記載的時(shí)間為準(zhǔn):以戶籍登記或者其他有效身份登記記載的時(shí)間為準(zhǔn),以該證據(jù)證明的時(shí)間為準(zhǔn),2. 自然人的民事權(quán)利能力一律平等。依法仍繼續(xù)享有某些權(quán)利(如著作署名權(quán))。

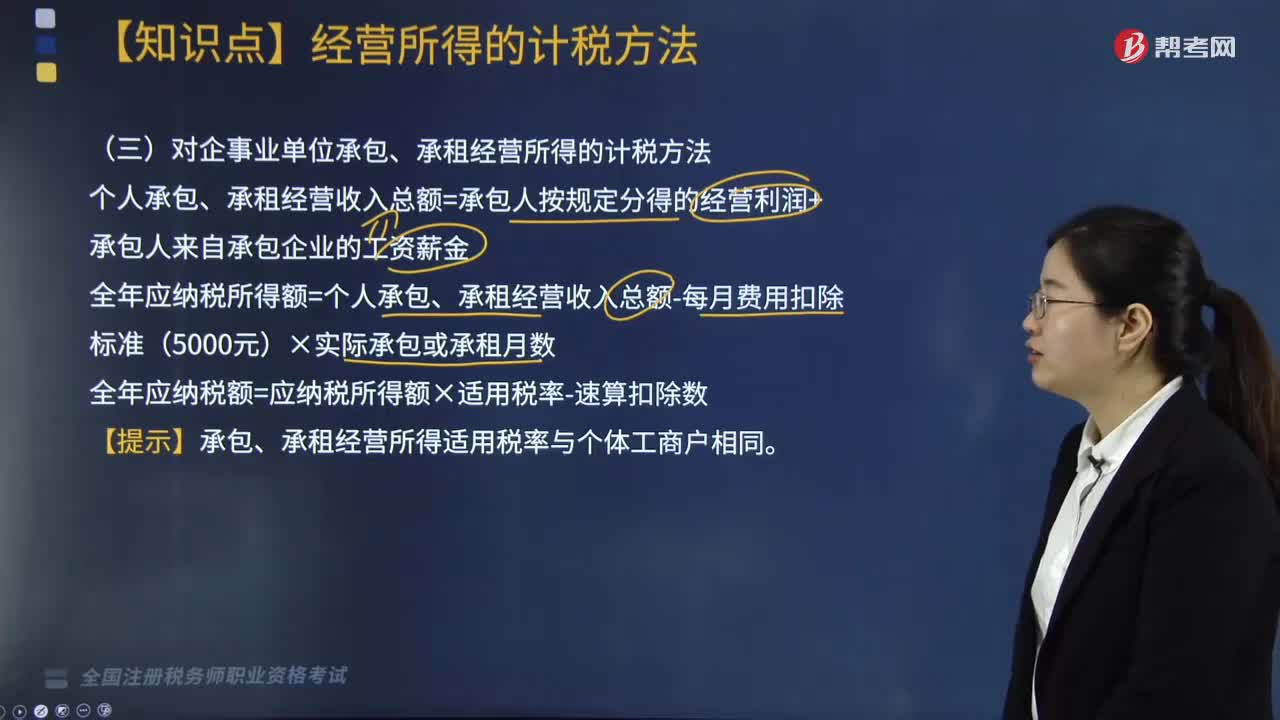

01:35

01:35對(duì)企事業(yè)單位承包、承租經(jīng)營(yíng)所得應(yīng)如何計(jì)稅?:對(duì)企事業(yè)單位承包、承租經(jīng)營(yíng)所得應(yīng)如何計(jì)稅?個(gè)人承包、承租經(jīng)營(yíng)收入總額=承包人按規(guī)定分得的經(jīng)營(yíng)利潤(rùn)+承包人來(lái)自承包企業(yè)的工資薪金;全年應(yīng)納稅所得額=個(gè)人承包、承租經(jīng)營(yíng)收入總額-每月費(fèi)用扣除標(biāo)準(zhǔn)(5000元)×實(shí)際承包或承租月數(shù);應(yīng)以每一納稅年度的承包、承租經(jīng)營(yíng)所得計(jì)算納稅。納稅人在一個(gè)年度內(nèi)分次取得承包、承租經(jīng)營(yíng)所得的,應(yīng)在每次取得承包、承租經(jīng)營(yíng)所得后預(yù)繳稅款。

04:19

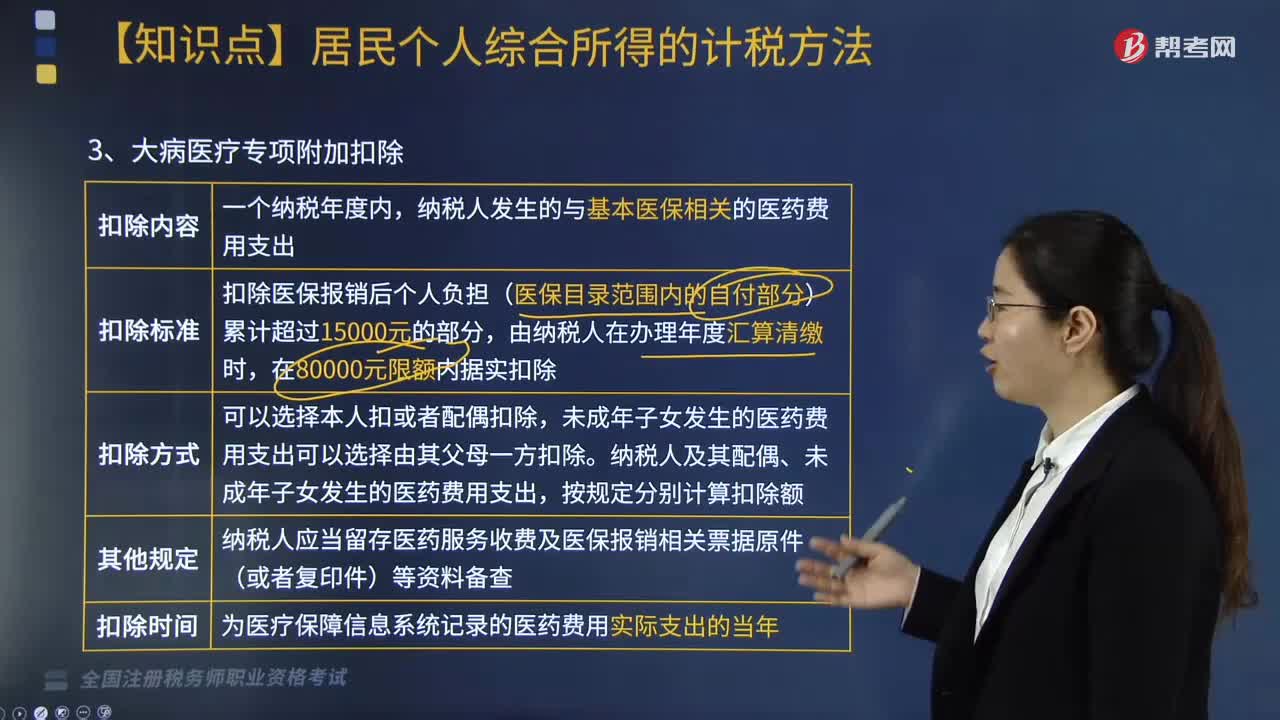

04:19大病醫(yī)療、住房貸款利息及住房租金專項(xiàng)附加扣除有哪些?:大病醫(yī)療、住房貸款利息及住房租金專項(xiàng)附加扣除有哪些?根據(jù)《個(gè)人所得稅專項(xiàng)附加扣除暫行辦法》相關(guān)規(guī)定,大病醫(yī)療、住房貸款利息及住房租金專項(xiàng)附加扣除內(nèi)容如下:在實(shí)際發(fā)生貸款利息的年度按照每月1000元的標(biāo)準(zhǔn)定額扣除,納稅人只能享受一次首套住房貸款的利息扣除。也可以由夫妻雙方對(duì)各自購(gòu)買的住房分別按扣除標(biāo)準(zhǔn)的50%扣除;具體扣除方式在一個(gè)納稅年度內(nèi)不能變更。

05:55

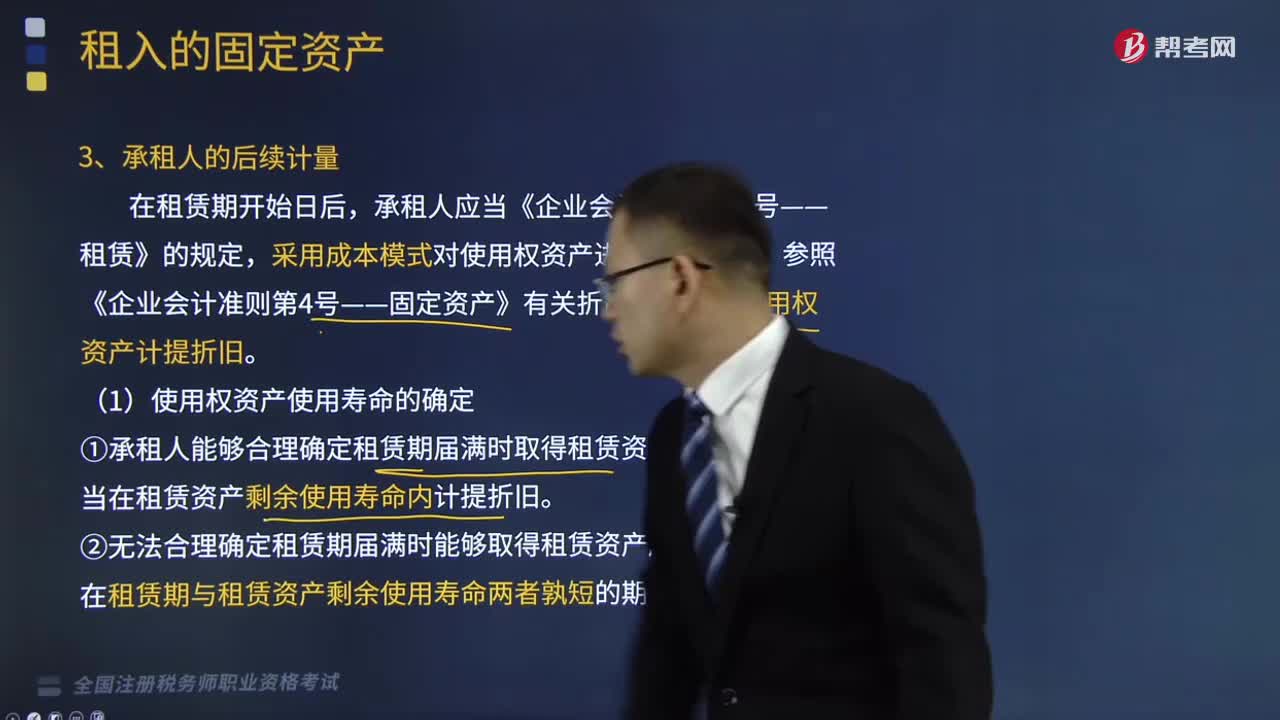

05:55承租人的后續(xù)計(jì)量是怎樣的?:①承租人能夠合理確定租賃期屆滿時(shí)取得租賃資產(chǎn)所有權(quán)的。應(yīng)當(dāng)在租賃資產(chǎn)剩余使用壽命內(nèi)計(jì)提折舊,②無(wú)法合理確定租賃期屆滿時(shí)能夠取得租賃資產(chǎn)所有權(quán)的。應(yīng)當(dāng)在租賃期與租賃資產(chǎn)剩余使用壽命兩者孰短的期間內(nèi)計(jì)提折舊,承租人應(yīng)當(dāng)按照固定的周期性利率計(jì)算租賃負(fù)債在租賃期內(nèi)各期間的利息費(fèi)用,(4)承租人為拆卸及移除租賃資產(chǎn)、復(fù)原租賃資產(chǎn)所在場(chǎng)地或?qū)⒆赓U資產(chǎn)恢復(fù)至租賃條款約定狀態(tài)預(yù)計(jì)將發(fā)生的成本。

19:15

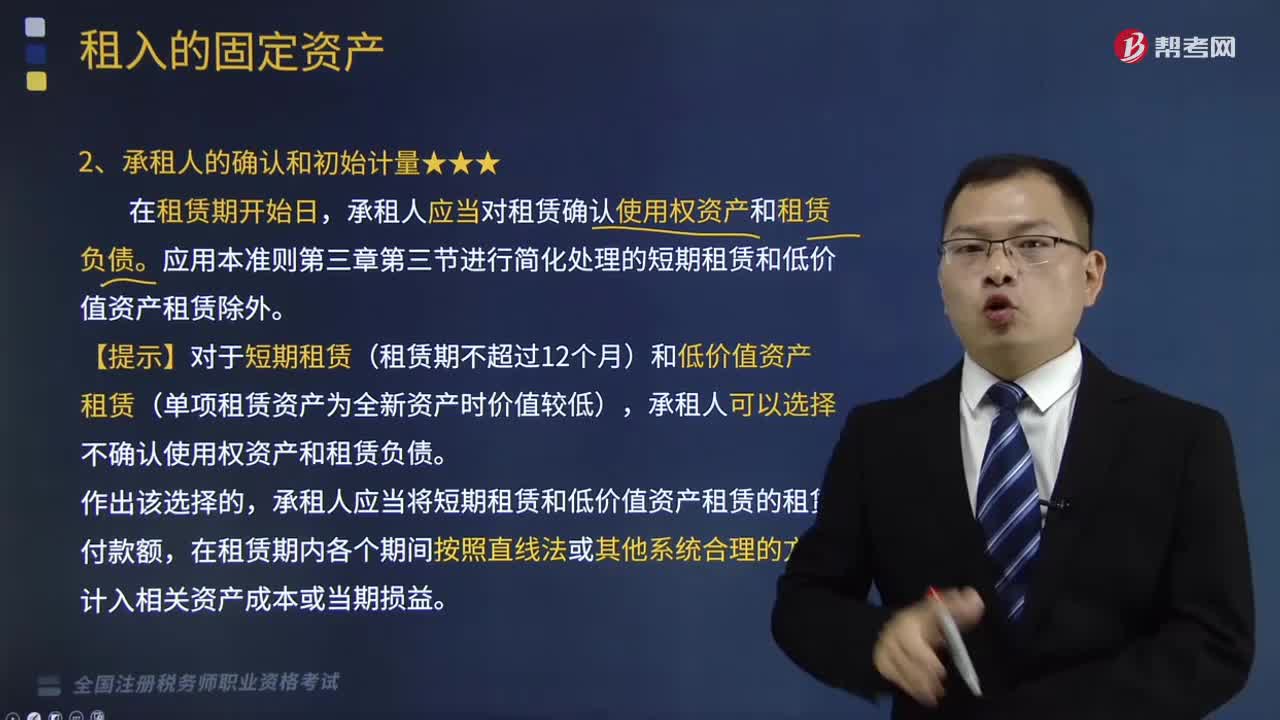

19:15承租人的確認(rèn)和初始計(jì)量分別是什么?:承租人應(yīng)當(dāng)對(duì)租賃確認(rèn)使用權(quán)資產(chǎn)和租賃負(fù)債。【提示】對(duì)于短期租賃(租賃期不超過(guò)12個(gè)月)和低價(jià)值資產(chǎn)租賃(單項(xiàng)租賃資產(chǎn)為全新資產(chǎn)時(shí)價(jià)值較低),承租人應(yīng)當(dāng)將短期租賃和低價(jià)值資產(chǎn)租賃的租賃付款額,是指承租人可在租賃期內(nèi)使用租賃資產(chǎn)的權(quán)利。④承租人為拆卸及移除租賃資產(chǎn)、復(fù)原租賃資產(chǎn)所在場(chǎng)地或?qū)⒆赓U資產(chǎn)恢復(fù)至租賃條款約定狀態(tài)預(yù)計(jì)將發(fā)生的成本。應(yīng)當(dāng)按照租賃期開(kāi)始日尚未支付的租賃付款額的現(xiàn)值進(jìn)行初始計(jì)量。

03:36

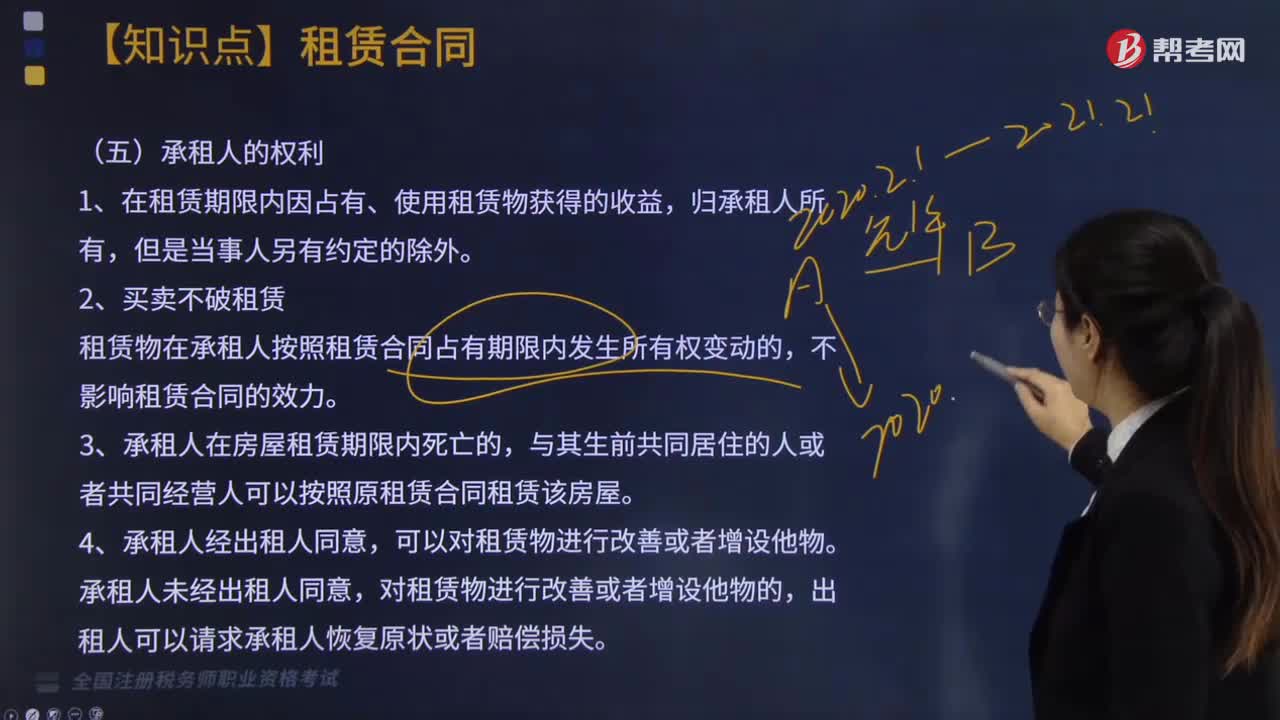

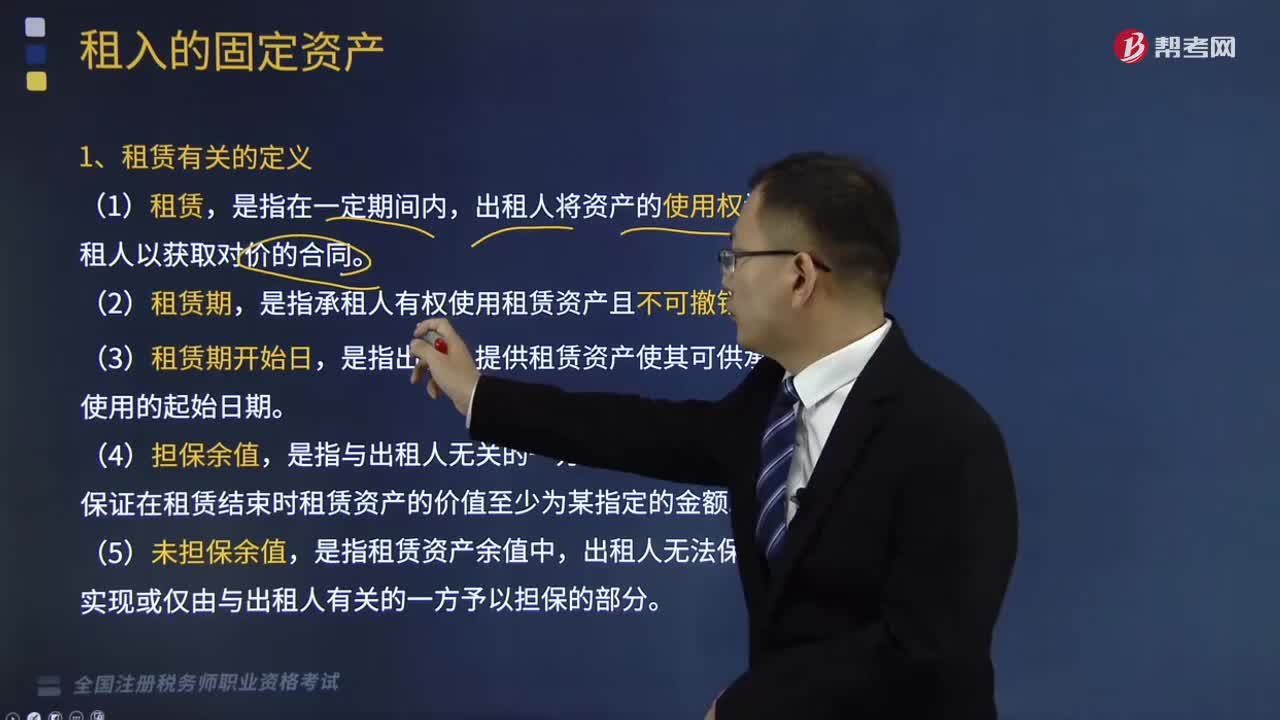

03:36租賃有關(guān)的定義有哪些?:租賃有關(guān)的定義有哪些?租賃,出租人將資產(chǎn)的使用權(quán)讓與承租人以獲取對(duì)價(jià)的合同。租賃期,是指承租人有權(quán)使用租賃資產(chǎn)且不可撤銷的期間。是指出租人提供租賃資產(chǎn)使其可供承租人使用的起始日期。是指與出租人無(wú)關(guān)的一方向出租人提供擔(dān)保,保證在租賃結(jié)束時(shí)租賃資產(chǎn)的價(jià)值至少為某指定的金額。是指租賃資產(chǎn)余值中,出租人無(wú)法保證能夠?qū)崿F(xiàn)或僅由與出租人有關(guān)的一方予以擔(dān)保的部分。承租人應(yīng)當(dāng)對(duì)租賃確認(rèn)使用權(quán)資產(chǎn)和租賃負(fù)債。

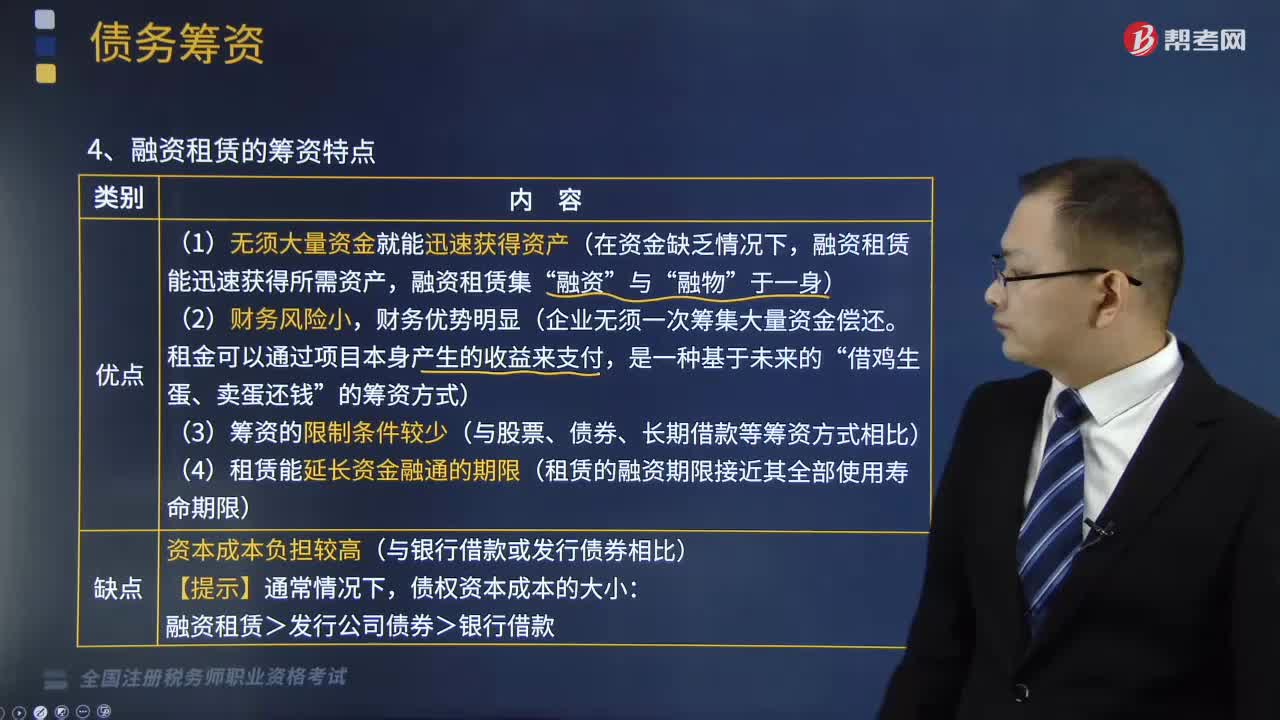

06:52

06:52融資租賃的籌資特點(diǎn)有哪些?:在較長(zhǎng)的合同期內(nèi)提供給承租單位使用的融資信用業(yè)務(wù),融資租賃能迅速獲得所需資產(chǎn),財(cái)務(wù)優(yōu)勢(shì)明顯(企業(yè)無(wú)須一次籌集大量資金償還。(3)籌資的限制條件較少(與股票、債券、長(zhǎng)期借款等籌資方式相比)。(5)資本成本負(fù)擔(dān)較高(與銀行借款或發(fā)行債券相比)。【例題·多選題】在確定融資租賃的租金時(shí)。C.租賃公司購(gòu)買租賃資產(chǎn)所墊付資金的利息,【解析】融資租賃租金取決于下列因素。

03:50

03:50納稅人的權(quán)利包括哪些內(nèi)容?:納稅人是中國(guó)稅收法律關(guān)系的主體,2.申請(qǐng)延期申報(bào)和延期繳納稅款的權(quán)利。3.依法申請(qǐng)收回多繳的稅款。(1)納稅人超過(guò)應(yīng)納稅額繳納的稅款,(2)納稅人自結(jié)算稅款之日起3年內(nèi)發(fā)現(xiàn)的,可以向稅務(wù)機(jī)關(guān)要求退還多繳的稅款并加算銀行同期存款利息,納稅人有權(quán)要求稅務(wù)機(jī)關(guān)賠償。5.納稅人有權(quán)要求稅務(wù)機(jī)關(guān)對(duì)自己的生產(chǎn)經(jīng)營(yíng)和財(cái)務(wù)狀況及有關(guān)資料等保守秘密。有權(quán)依法拒絕稅務(wù)機(jī)關(guān)要求其執(zhí)行代收、代扣、代繳稅款義務(wù)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日