下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

06:02

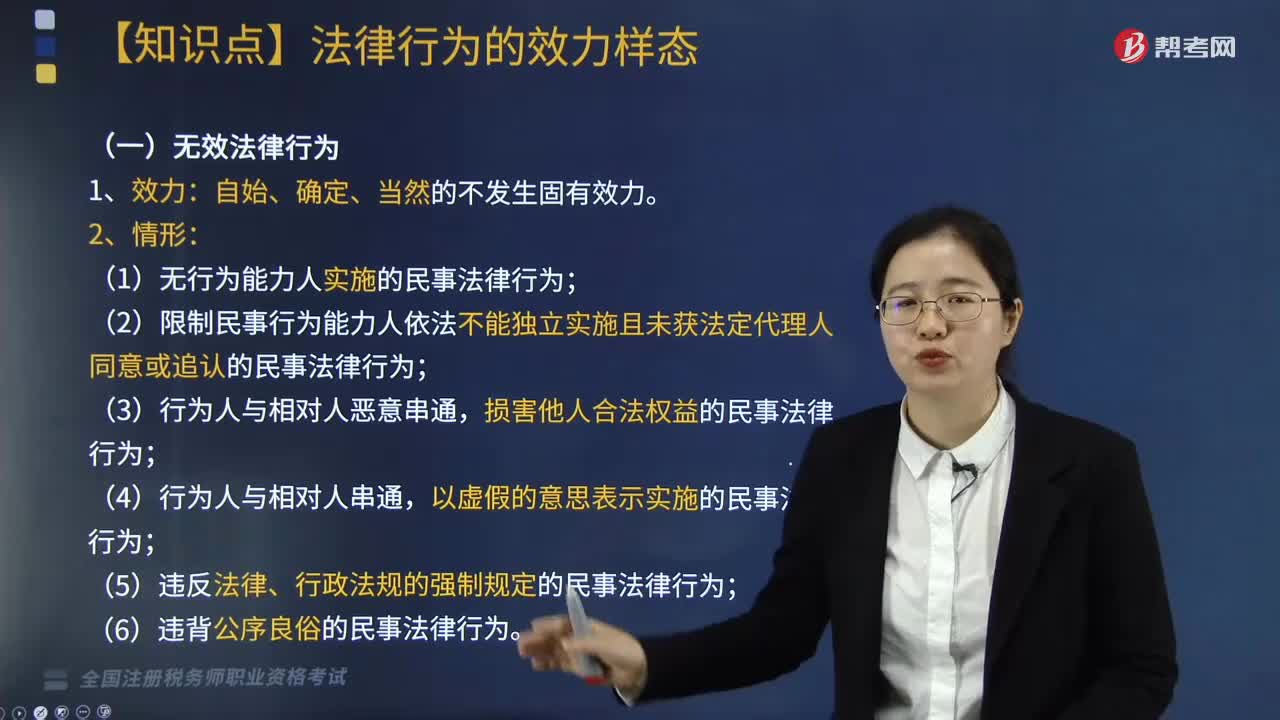

06:02什么是無(wú)效民事法律行為及可撤銷的民事法律行為?:什么是無(wú)效民事法律行為及可撤銷的民事法律行為?因而自始、絕對(duì)、確定、當(dāng)然、永久地不按照行為人設(shè)立、變更、終止民事法律關(guān)系的意思表示發(fā)生預(yù)期效力的民事行為。可以因行為人撤銷權(quán)的行使,(1)無(wú)行為能力人實(shí)施的民事法律行為;(2)限制民事行為能力人依法不能獨(dú)立實(shí)施且未獲法定代理人同意或追認(rèn)的民事法律行為,以虛假的意思表示實(shí)施的民事法律行為;

03:06

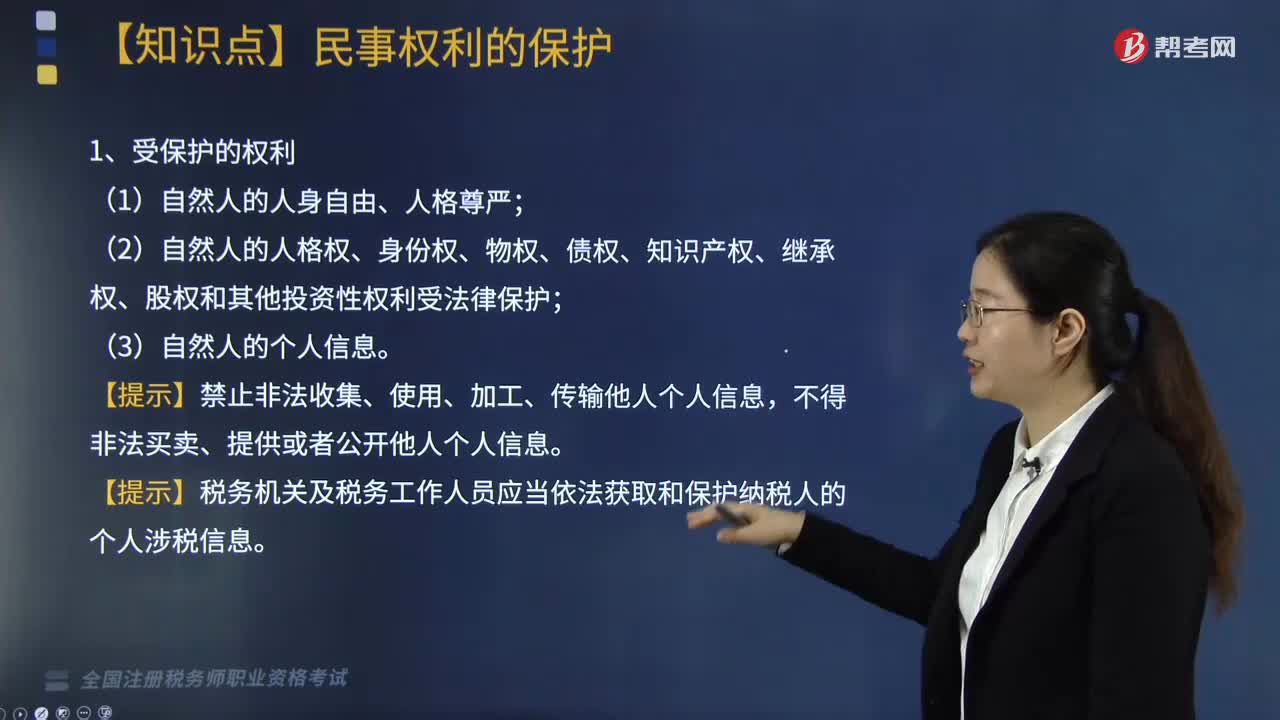

03:06民事權(quán)利的保護(hù)需要注意哪些問(wèn)題?:民事權(quán)利是法律賦予民事主體享有的利益范圍和實(shí)施一定行為或不為一定行為以實(shí)現(xiàn)某種利益的意志。是指為保障權(quán)利不受侵害或恢復(fù)侵害的民事權(quán)利所采取的救濟(jì)措施。(2)自然人的人格權(quán)、身份權(quán)、物權(quán)、債權(quán)、知識(shí)產(chǎn)權(quán)、繼承權(quán)、股權(quán)和其他投資性權(quán)利受法律保護(hù)。【提示】禁止非法收集、使用、加工、傳輸他人個(gè)人信息。【提示】稅務(wù)機(jī)關(guān)及稅務(wù)工作人員應(yīng)當(dāng)依法獲取和保護(hù)納稅人的個(gè)人涉稅信息。

02:02

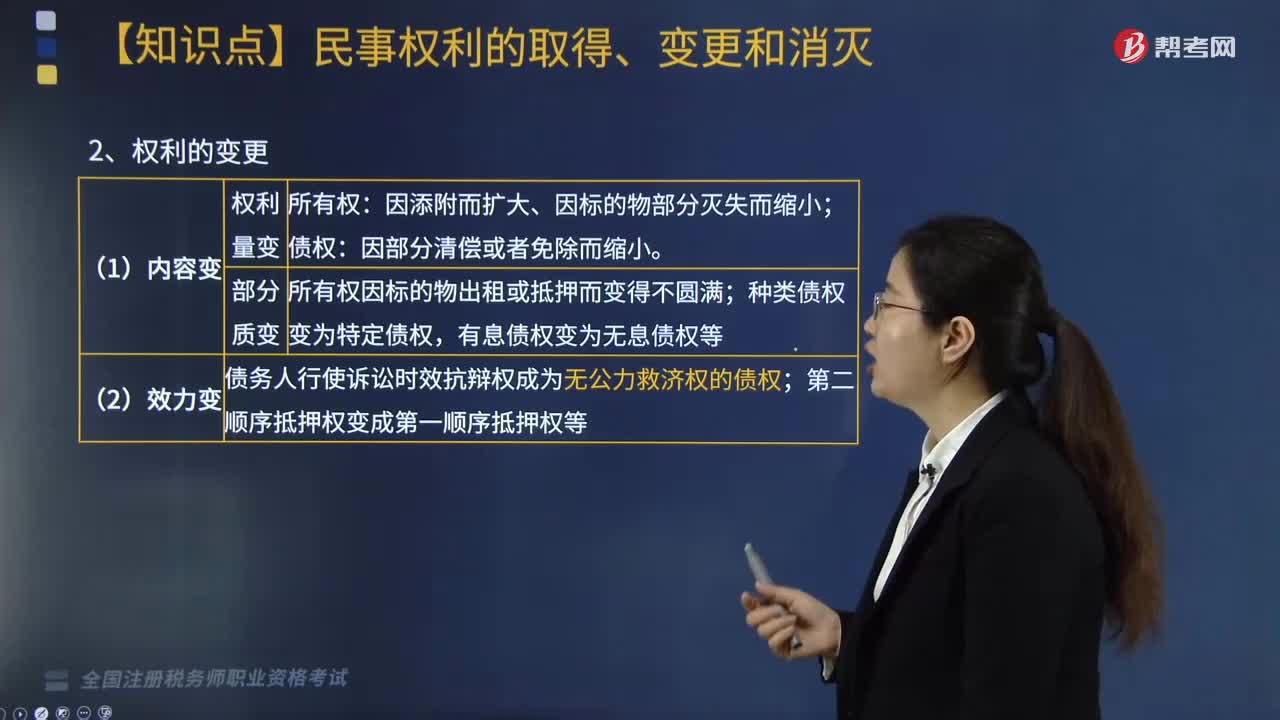

02:02民事權(quán)利的取得、變更和消滅分別包括哪些內(nèi)容?:民事權(quán)利的取得、變更和消滅分別包括哪些內(nèi)容?民事權(quán)利是法律賦予民事主體享有的利益范圍和實(shí)施一定行為或不為一定行為以實(shí)現(xiàn)某種利益的意志。不以他人既存的權(quán)利為前提而取得權(quán)利。自前手權(quán)利人處承受既存權(quán)利的權(quán)利取得:因添附而擴(kuò)大、因標(biāo)的物部分滅失而縮小,所有權(quán)因標(biāo)的物出租或抵押而變得不圓滿:種類債權(quán)變?yōu)樘囟▊鶛?quán),有息債權(quán)變?yōu)闊o(wú)息債權(quán)等,債務(wù)人行使訴訟時(shí)效抗辯權(quán)成為無(wú)公力救濟(jì)權(quán)的債權(quán)。

08:24

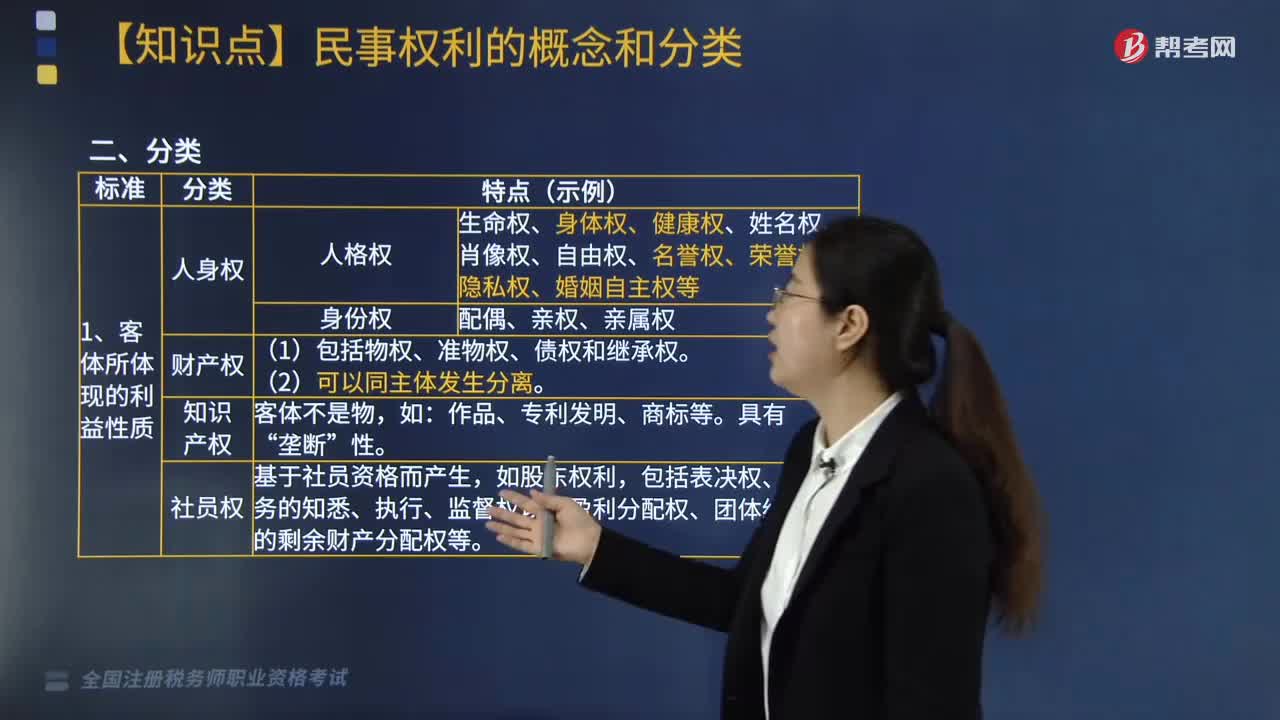

08:24民事權(quán)利的概念是什么?分類有哪些?:民事權(quán)利是法律賦予民事主體享有的利益范圍和實(shí)施一定行為或不為一定行為以實(shí)現(xiàn)某種利益的意志。生命權(quán)、身體權(quán)、健康權(quán)、姓名權(quán)、肖像權(quán)、自由權(quán)、名譽(yù)權(quán)、榮譽(yù)權(quán)、隱私權(quán)、婚姻自主權(quán)等。(1)包括物權(quán)、準(zhǔn)物權(quán)、債權(quán)和繼承權(quán)“包括表決權(quán)、對(duì)業(yè)務(wù)的知悉、執(zhí)行、監(jiān)督權(quán)以及盈利分配權(quán)、團(tuán)體終止時(shí)的剩余財(cái)產(chǎn)分配權(quán)等,(2)包括物權(quán)(所有權(quán)、用益物權(quán)、擔(dān)保物權(quán))、人身權(quán)和知識(shí)產(chǎn)權(quán)。債權(quán)、返還原物請(qǐng)求權(quán)。

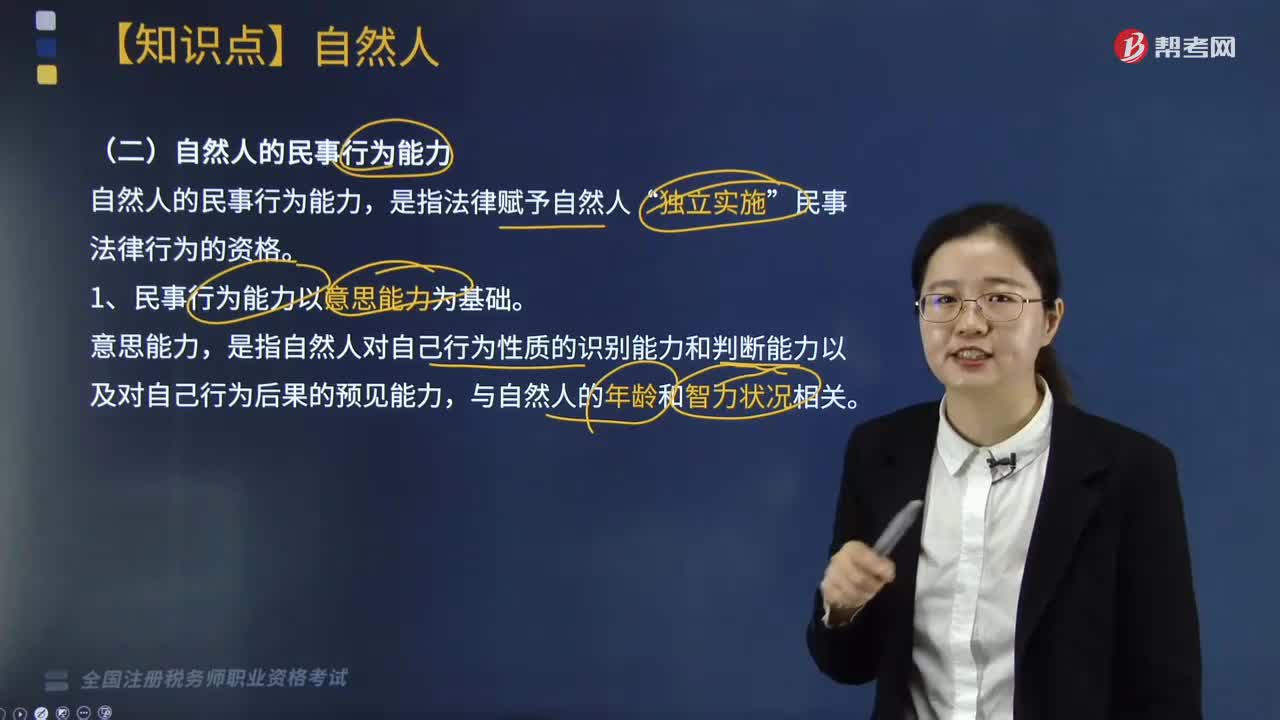

08:55

08:55自然人民事行為能力的主要內(nèi)容有哪些?:自然人的民事行為能力,(2)無(wú)民事行為能力或者限制民事行為能力的成年人的監(jiān)護(hù)人;(4)無(wú)民事行為能力人、限制民事行為能力人的監(jiān)護(hù)人是其法定代理人。【2016年稅務(wù)師考試真題】下列關(guān)于自然人民事權(quán)利能力與民事行為能力的說(shuō)法中“A.自然人的民事權(quán)利能力與民事行為能力同時(shí)產(chǎn)生;B.自然人的民事權(quán)利能力與民事行為能力同時(shí)消滅,D.自然人之間民事行為能力人人平等;【解析】自然人的民事權(quán)利能力

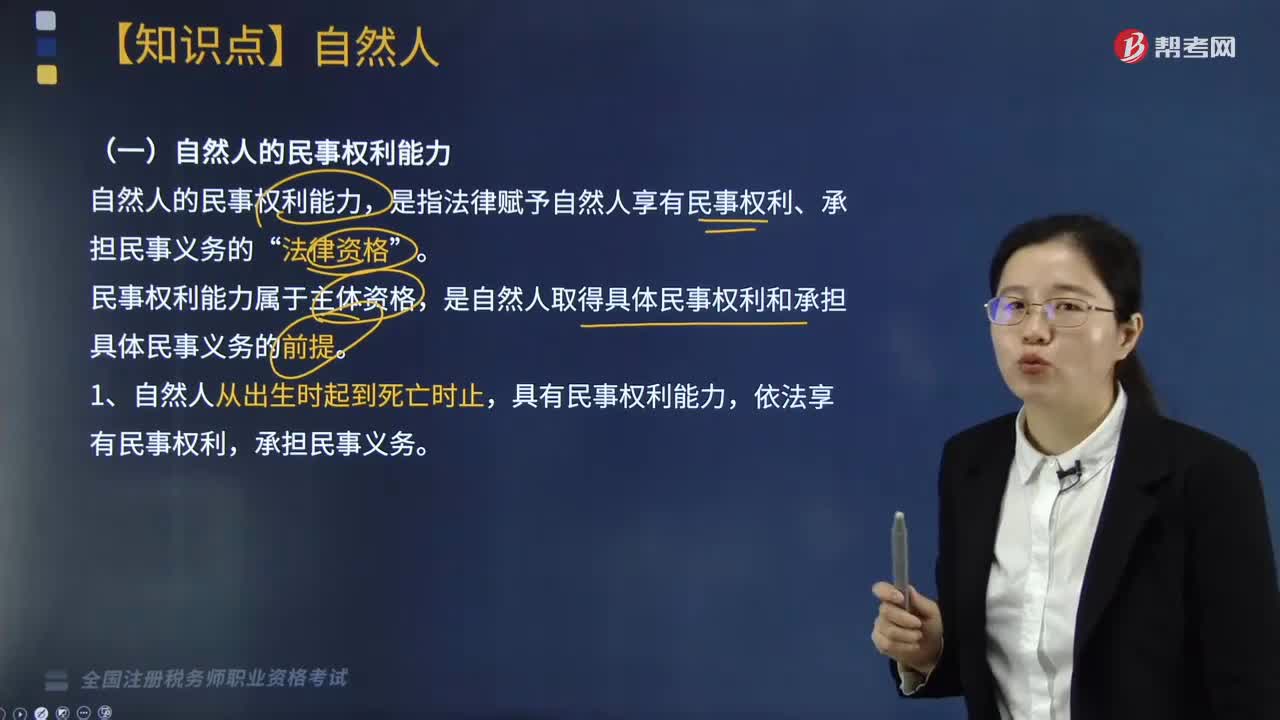

02:58

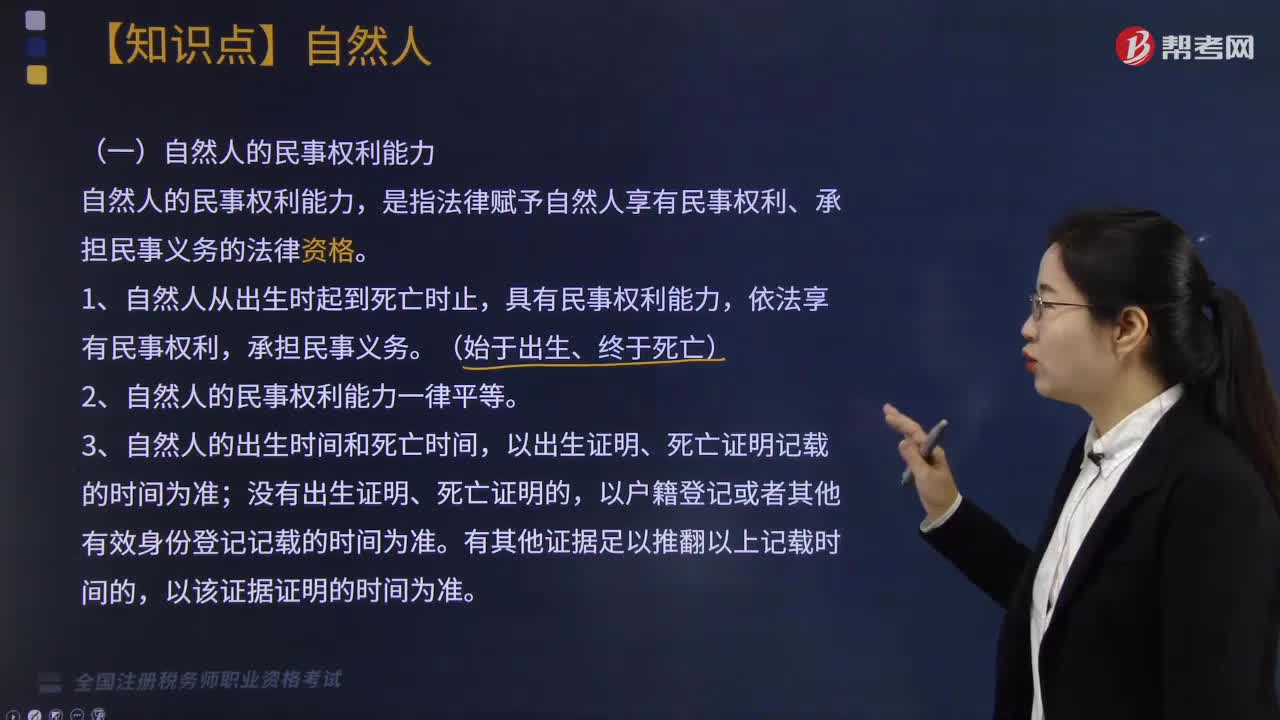

02:58自然人民事權(quán)利能力的主要內(nèi)容有哪些?:自然人的民事權(quán)利能力,是指法律賦予自然人享有民事權(quán)利、承擔(dān)民事義務(wù)的“民事權(quán)利能力屬于主體資格。是自然人取得具體民事權(quán)利和承擔(dān)具體民事義務(wù)的前提,依法享有民事權(quán)利,自然人的出生時(shí)間和死亡時(shí)間。(1)以出生證明、死亡證明記載的時(shí)間為準(zhǔn):以戶籍登記或者其他有效身份登記記載的時(shí)間為準(zhǔn),以該證據(jù)證明的時(shí)間為準(zhǔn),2. 自然人的民事權(quán)利能力一律平等。依法仍繼續(xù)享有某些權(quán)利(如著作署名權(quán))。

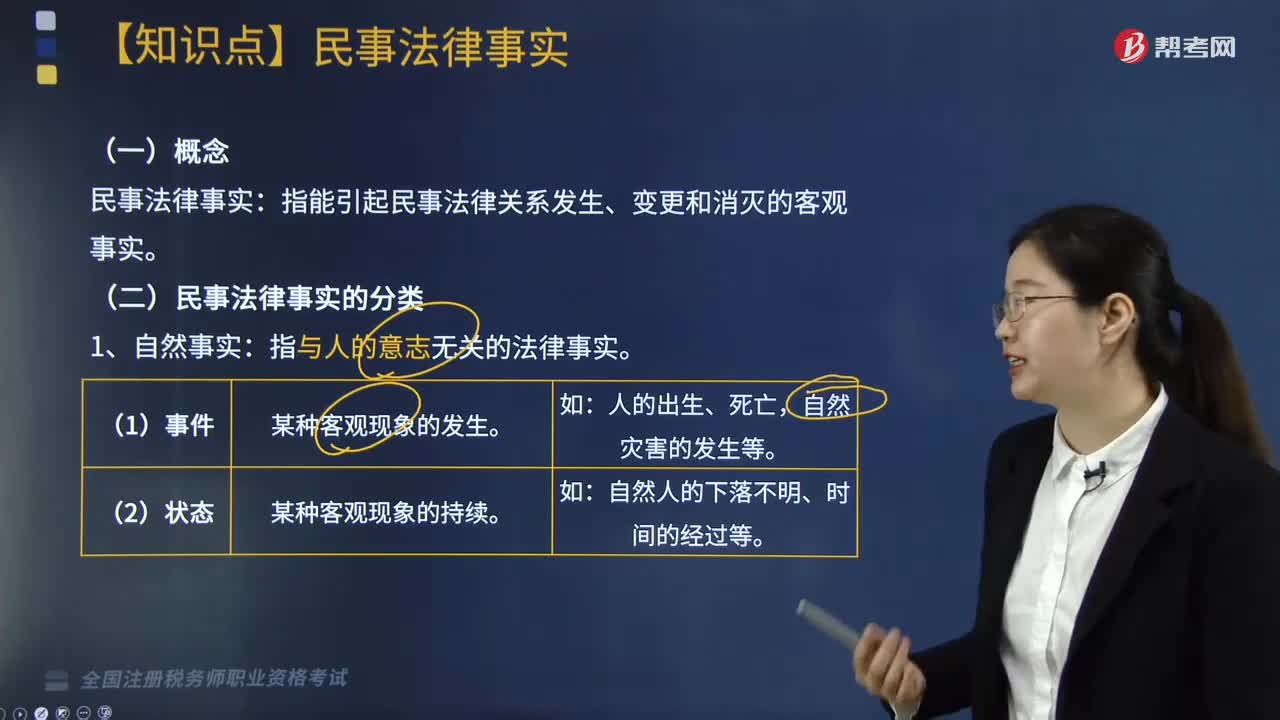

03:56

03:56民事法律事實(shí)是什么?:就是指民事法律規(guī)范所確認(rèn)的能夠引起民事法律關(guān)系發(fā)生、變更或消滅的客觀現(xiàn)象。如登記結(jié)婚、訂立合同、變更協(xié)議、轉(zhuǎn)讓債權(quán)、雞蛋孵化成小雞、自然人死亡等均為民事法律事實(shí)。法律事實(shí)伴隨法律關(guān)系的整個(gè)生命過(guò)程產(chǎn)生、變更、消滅。指能引起民事法律關(guān)系發(fā)生、變更和消滅的客觀事實(shí):(二)民事法律事實(shí)的分類。指與人的意志無(wú)關(guān)的法律事實(shí)。指符合法律規(guī)定、受法律確認(rèn)和保護(hù)的行為:

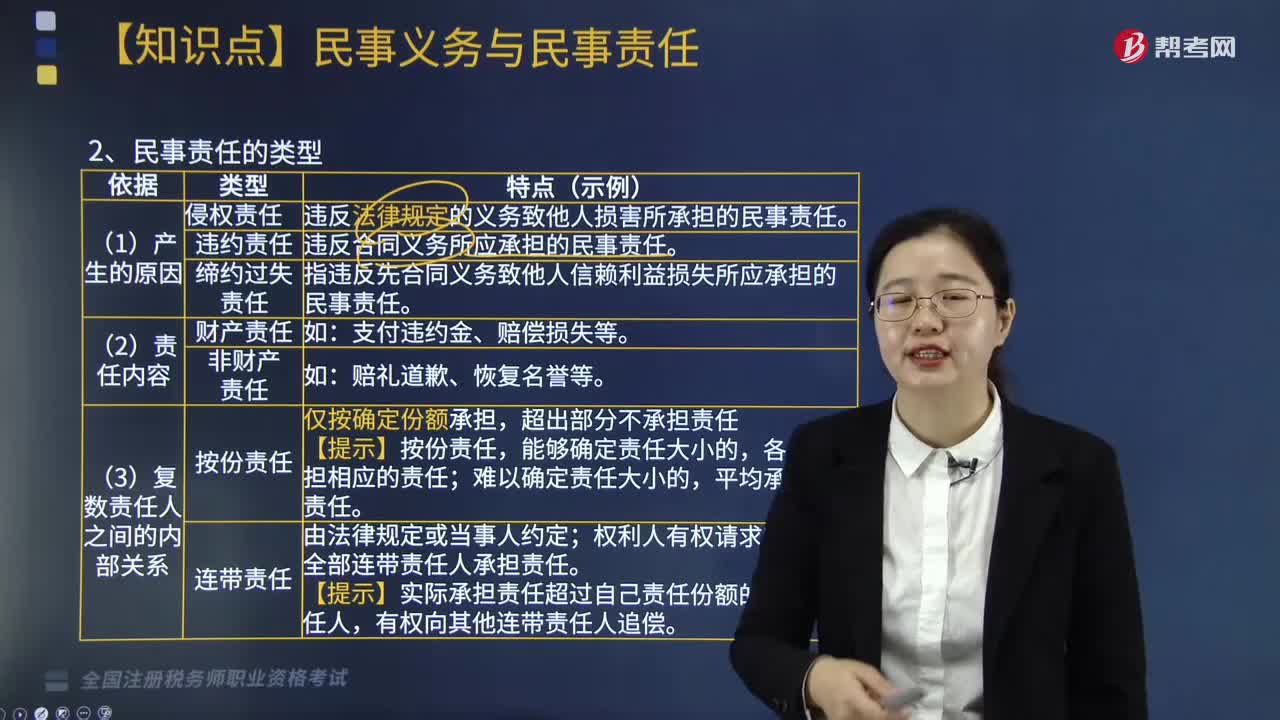

08:57

08:57什么是民事責(zé)任?:民事法律責(zé)任是民事主體對(duì)于自己因違反合同,依法應(yīng)當(dāng)承擔(dān)的民事法律責(zé)任。違反法律規(guī)定的義務(wù)致他人損害所承擔(dān)的民事責(zé)任:違反合同義務(wù)所應(yīng)承擔(dān)的民事責(zé)任:指違反先合同義務(wù)致他人信賴?yán)鎿p失所應(yīng)承擔(dān)的民事責(zé)任。權(quán)利人有權(quán)請(qǐng)求部分或全部連帶責(zé)任人承擔(dān)責(zé)任:【提示】實(shí)際承擔(dān)責(zé)任超過(guò)自己責(zé)任份額的連帶責(zé)任人,(5)出資人承擔(dān)責(zé)任的財(cái)產(chǎn)范圍”

02:58

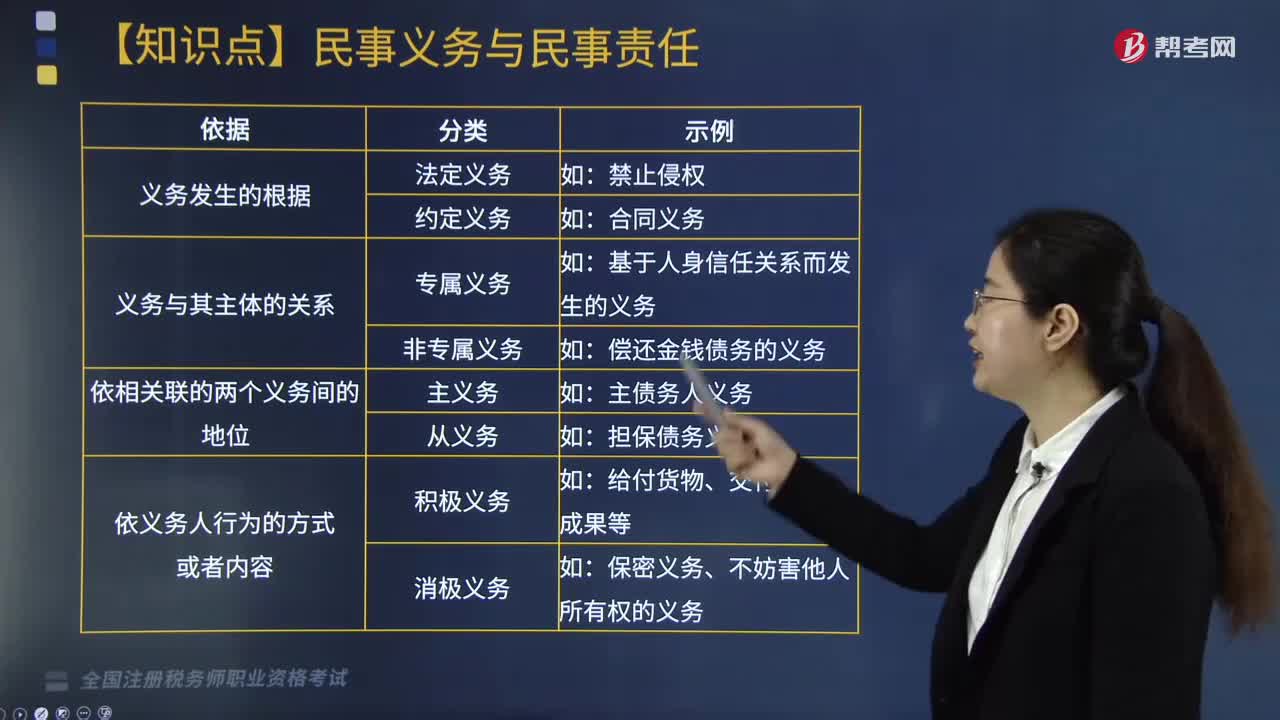

02:58什么是民事義務(wù)?:是指義務(wù)人為滿足權(quán)利人的利益而為一定行為或不得為一定行為的必要性。義務(wù)人必須依據(jù)法律規(guī)定或合同約定為一定行為或不得為一定行為以滿足權(quán)利人的利益。如債務(wù)人應(yīng)履行債務(wù),義務(wù)人應(yīng)自覺(jué)履行其義務(wù),義務(wù)的范圍是由權(quán)利限定的,義務(wù)人沒(méi)有必為某種行為的義務(wù)。(一)義務(wù)是在法定或者約定范圍內(nèi)對(duì)當(dāng)事人必須為一定行為或不為一定行為的約束,民事義務(wù)具有強(qiáng)制性和限定性。(2)約定義務(wù):合同義務(wù):(2)非專屬義務(wù):

04:07

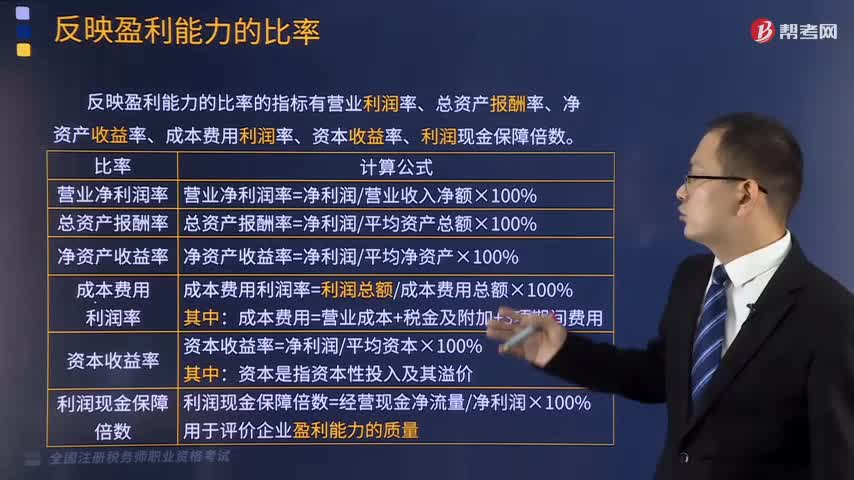

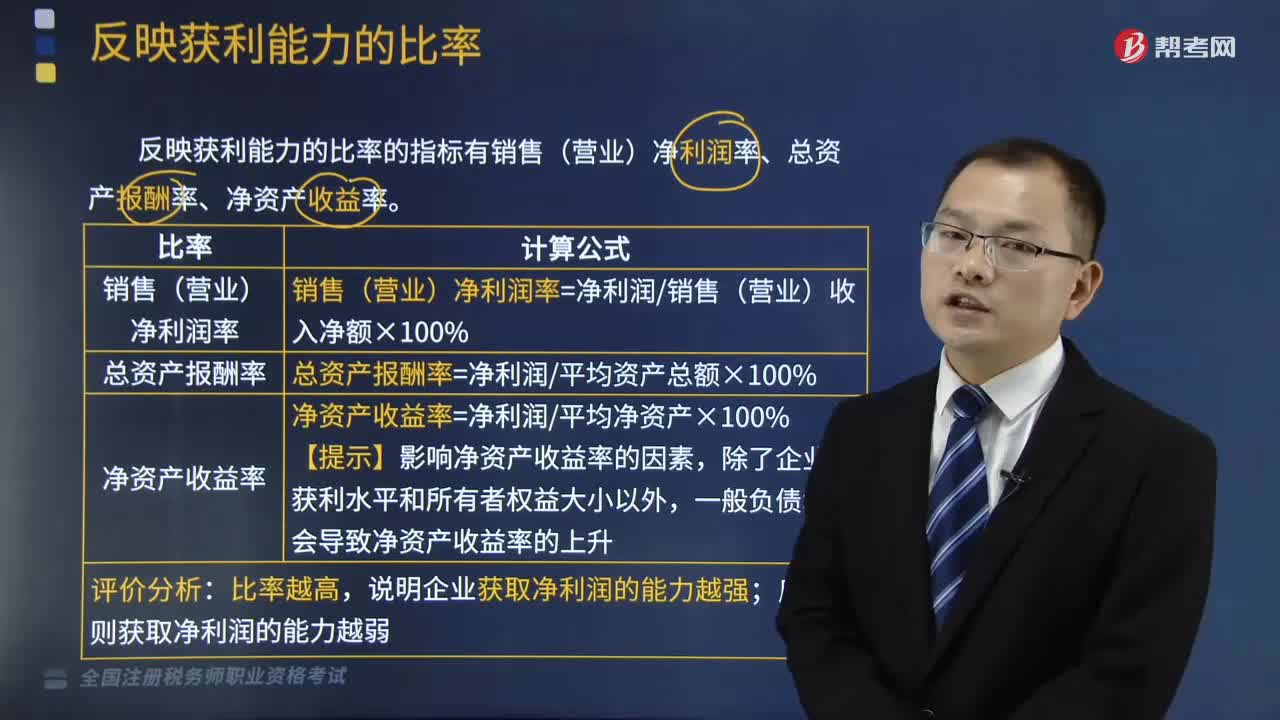

04:07反映企業(yè)獲利能力的比率有哪些?:反映企業(yè)獲利能力的比率的指標(biāo)有銷售(營(yíng)業(yè))凈利潤(rùn)率、總資產(chǎn)報(bào)酬率、凈資產(chǎn)收益率。銷售(營(yíng)業(yè))凈利潤(rùn)率是企業(yè)凈利潤(rùn)與銷售(營(yíng)業(yè))收入凈額的比率:總資產(chǎn)報(bào)酬率是企業(yè)凈利潤(rùn)與平均資產(chǎn)總額的比率,總資產(chǎn)報(bào)酬率=凈利潤(rùn)平均資產(chǎn)總額×100%:3.凈資產(chǎn)收益率,凈資產(chǎn)收益率也稱所有者權(quán)益利潤(rùn)率或凈資產(chǎn)利潤(rùn)率,是凈利潤(rùn)與所有者權(quán)益平均余額之比。凈資產(chǎn)收益率=凈利潤(rùn)平均凈資產(chǎn)×100%;

00:54

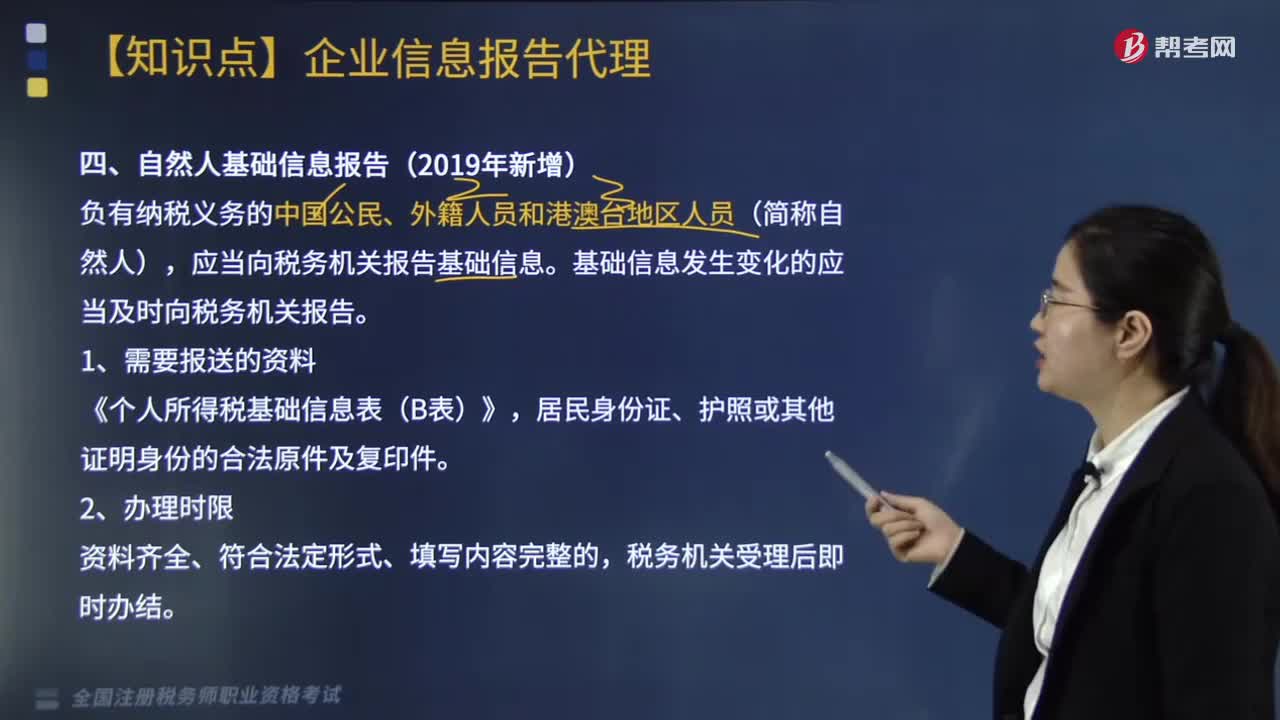

00:54自然人基礎(chǔ)信息報(bào)告的適用范圍包括哪些?:自然人基礎(chǔ)信息報(bào)告的適用范圍包括哪些?2019年在企業(yè)信息報(bào)告代理部分新增了“自然人基礎(chǔ)信息報(bào)告,主要針對(duì)的是自然人——負(fù)有納稅義務(wù)的中國(guó)公民、外籍人員和港澳臺(tái)地區(qū)人員”自然人基礎(chǔ)信息辦理的依據(jù)是。《國(guó)家稅務(wù)總局關(guān)于自然人納稅人識(shí)別號(hào)有關(guān)事項(xiàng)的公告》國(guó)家稅務(wù)總局公告2018年第59號(hào)第三條。應(yīng)當(dāng)向稅務(wù)機(jī)關(guān)報(bào)告基礎(chǔ)信息,基礎(chǔ)信息發(fā)生變化的應(yīng)當(dāng)及時(shí)向稅務(wù)機(jī)關(guān)報(bào)告。

02:19

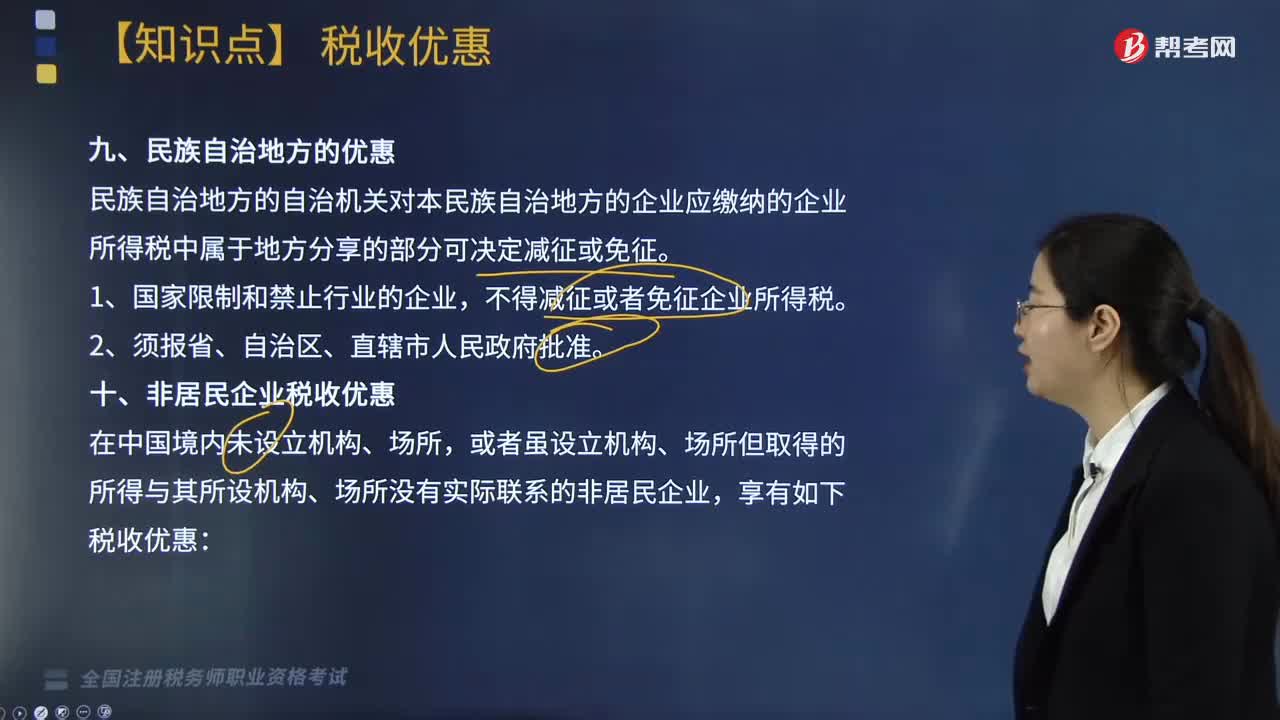

02:19民族自治地方與非居民企業(yè)稅收有哪些優(yōu)惠?:民族自治地方的企業(yè)應(yīng)繳納的企業(yè)所得稅中屬于地方分享的部分可享受減征或免征,民族自治地方的自治機(jī)關(guān)對(duì)本民族自治地方的企業(yè)應(yīng)繳納的企業(yè)所得稅中屬于地方分享的部分可決定減征或免征,A. 國(guó)際金融組織向中國(guó)政府提供優(yōu)惠貸款取得利息所得;B. 國(guó)際金融組織向中國(guó)居民企業(yè)提供優(yōu)惠貸款取得利息所得。C. 外國(guó)政府向中國(guó)政府提供貸款取得利息所得D. 外國(guó)金融機(jī)構(gòu)向中國(guó)居民企業(yè)提供商業(yè)貸款取得利息所得

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日