下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:33

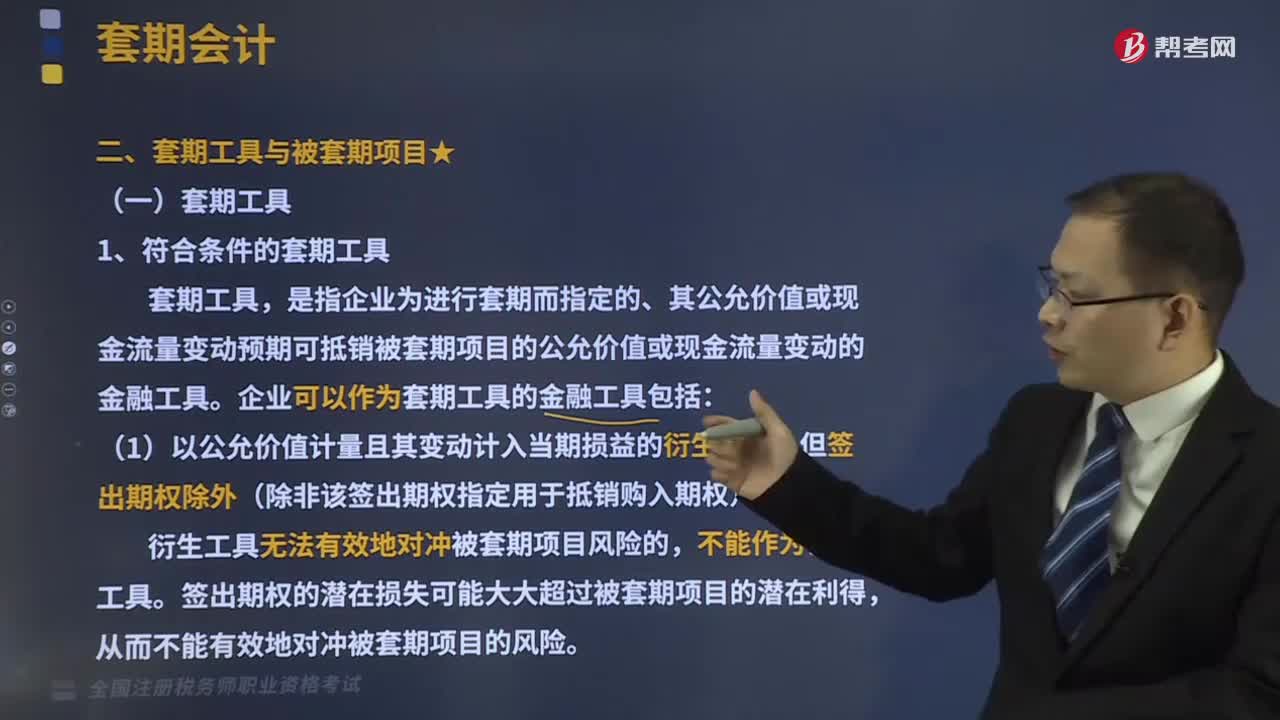

03:33符合條件的套期工具有哪些?:是指企業(yè)為進行套期而指定的、其公允價值或現(xiàn)金流量變動預期可抵銷被套期項目的公允價值或現(xiàn)金流量變動的金融工具。企業(yè)可以作為套期工具的金融工具包括:(1)以公允價值計量且其變動計入當期損益的衍生工具,(2)以公允價值計量且其變動計入當期損益的非衍生金融資產(chǎn)或非衍生金融負債,但指定為以公允價值計量且其變動計入當期損益、且其自身信用風險變動引起的公允價值變動計入其他綜合收益的金融負債除外。

08:55

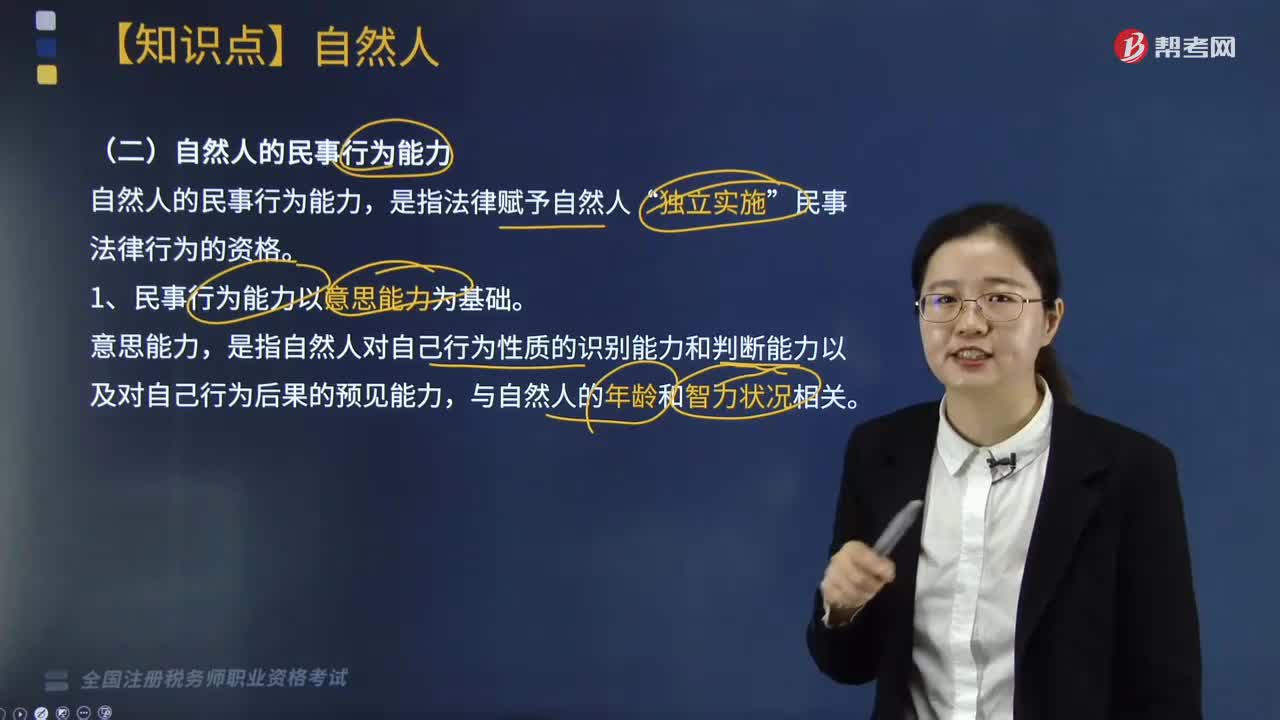

08:55自然人民事行為能力的主要內(nèi)容有哪些?:自然人的民事行為能力,(2)無民事行為能力或者限制民事行為能力的成年人的監(jiān)護人;(4)無民事行為能力人、限制民事行為能力人的監(jiān)護人是其法定代理人。【2016年稅務(wù)師考試真題】下列關(guān)于自然人民事權(quán)利能力與民事行為能力的說法中“A.自然人的民事權(quán)利能力與民事行為能力同時產(chǎn)生;B.自然人的民事權(quán)利能力與民事行為能力同時消滅,D.自然人之間民事行為能力人人平等;【解析】自然人的民事權(quán)利能力

02:58

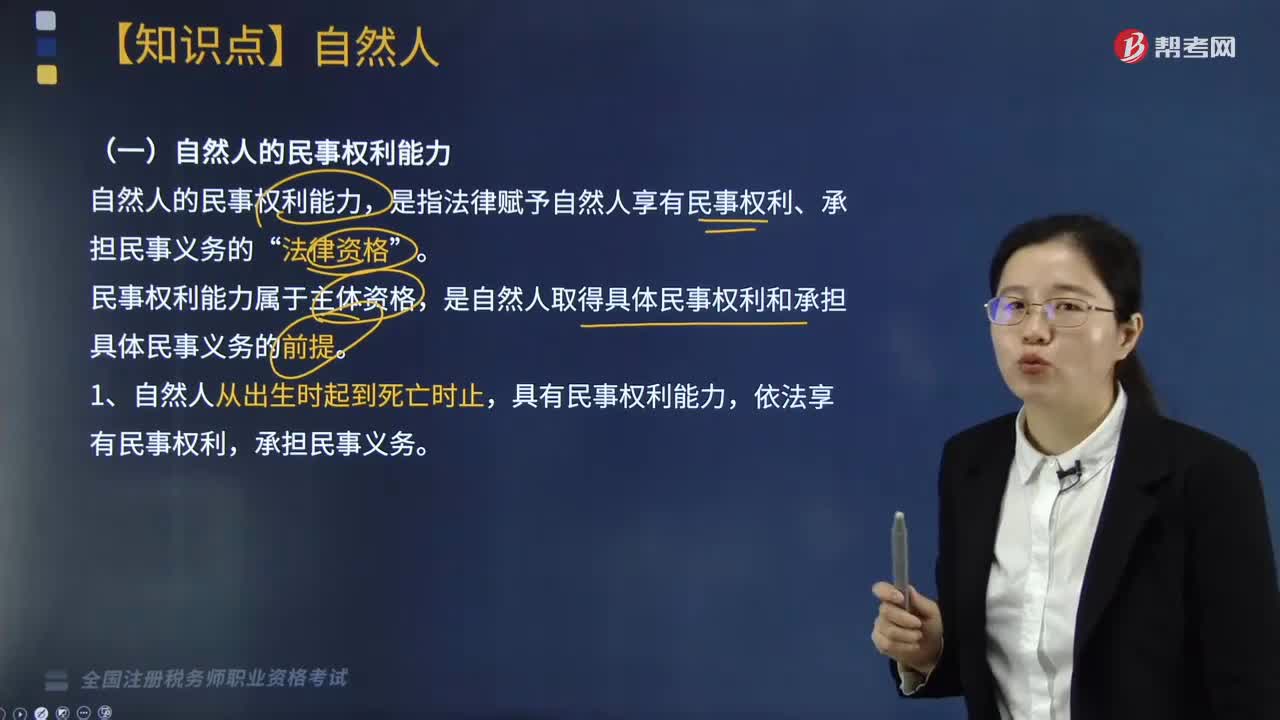

02:58自然人民事權(quán)利能力的主要內(nèi)容有哪些?:自然人的民事權(quán)利能力,是指法律賦予自然人享有民事權(quán)利、承擔民事義務(wù)的“民事權(quán)利能力屬于主體資格。是自然人取得具體民事權(quán)利和承擔具體民事義務(wù)的前提,依法享有民事權(quán)利,自然人的出生時間和死亡時間。(1)以出生證明、死亡證明記載的時間為準:以戶籍登記或者其他有效身份登記記載的時間為準,以該證據(jù)證明的時間為準,2. 自然人的民事權(quán)利能力一律平等。依法仍繼續(xù)享有某些權(quán)利(如著作署名權(quán))。

03:27

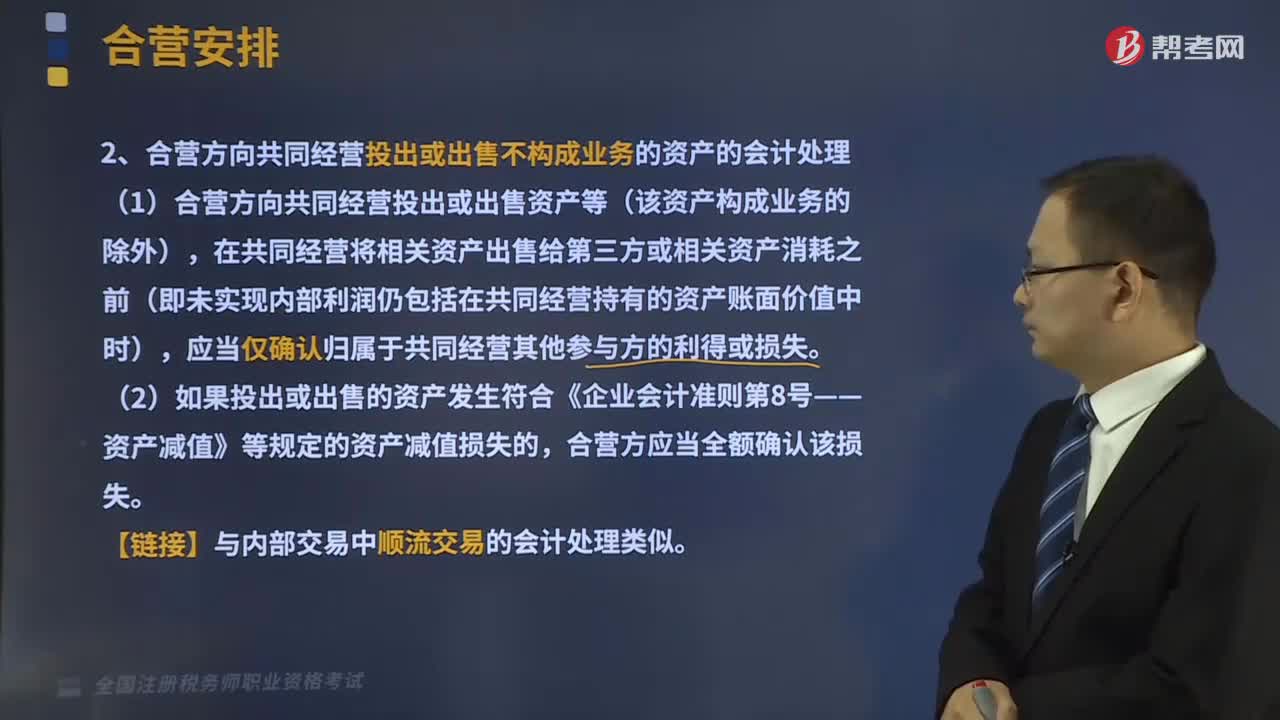

03:27共同經(jīng)營中合營方的會計處理有哪些?:合營方應(yīng)當確認其與共同經(jīng)營中利益份額相關(guān)的下列項目,1、合營方向共同經(jīng)營投出或出售不構(gòu)成業(yè)務(wù)的資產(chǎn)的會計處理,(1)合營方向共同經(jīng)營投出或出售資產(chǎn)等(該資產(chǎn)構(gòu)成業(yè)務(wù)的除外),在共同經(jīng)營將相關(guān)資產(chǎn)出售給第三方或相關(guān)資產(chǎn)消耗之前(即未實現(xiàn)內(nèi)部利潤仍包括在共同經(jīng)營持有的資產(chǎn)賬面價值中時)。應(yīng)當僅確認歸屬于共同經(jīng)營其他參與方的利得或損失,2、合營方自共同經(jīng)營購買不構(gòu)成業(yè)務(wù)的資產(chǎn)的會計處理。

01:44

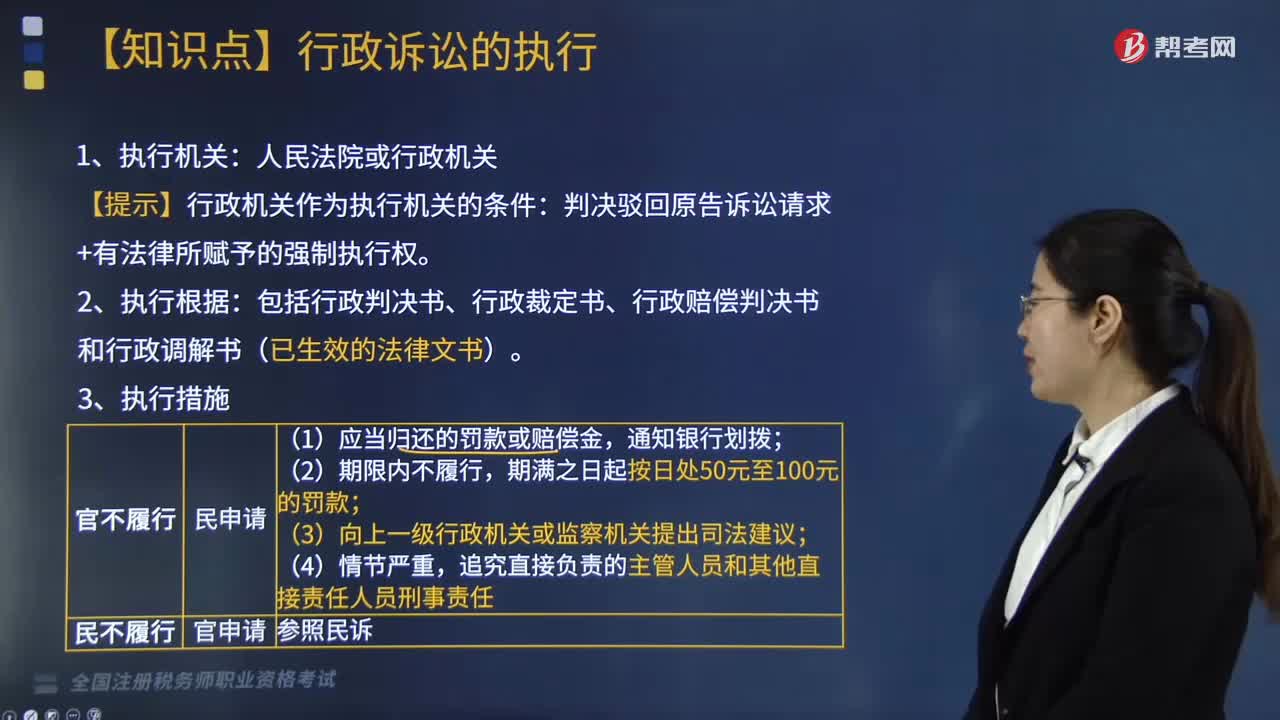

01:44行政訴訟的執(zhí)行有哪些注意事項?:是指人民法院根據(jù)《行政訴訟法》的規(guī)定,在當事人不履行已經(jīng)發(fā)生法律效力的行政判決、裁定所確定的義務(wù)的情況下,強制義務(wù)人履行的行為。【提示】行政機關(guān)作為執(zhí)行機關(guān)的條件:判決駁回原告訴訟請求+有法律所賦予的強制執(zhí)行權(quán)。包括行政判決書、行政裁定書、行政賠償判決書和行政調(diào)解書(已生效的法律文書)。二審法院也可行使執(zhí)行管轄權(quán)。(1)申請執(zhí)行的期限為二年;

04:46

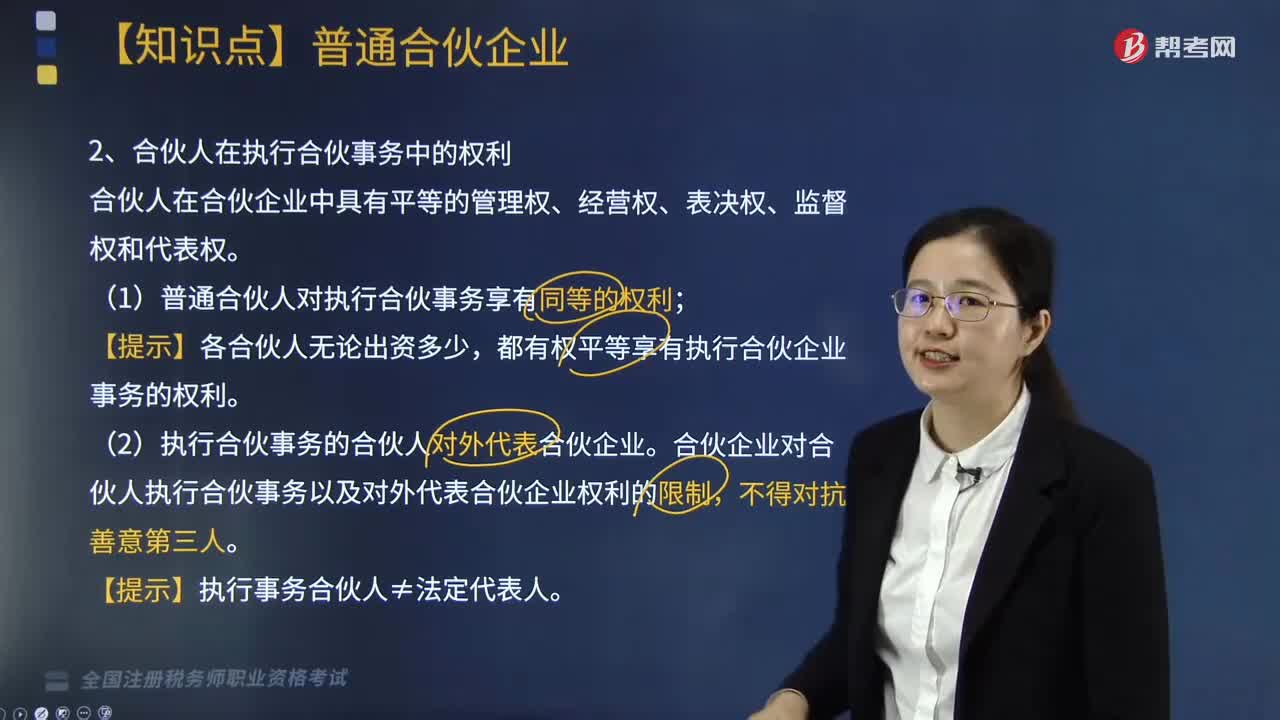

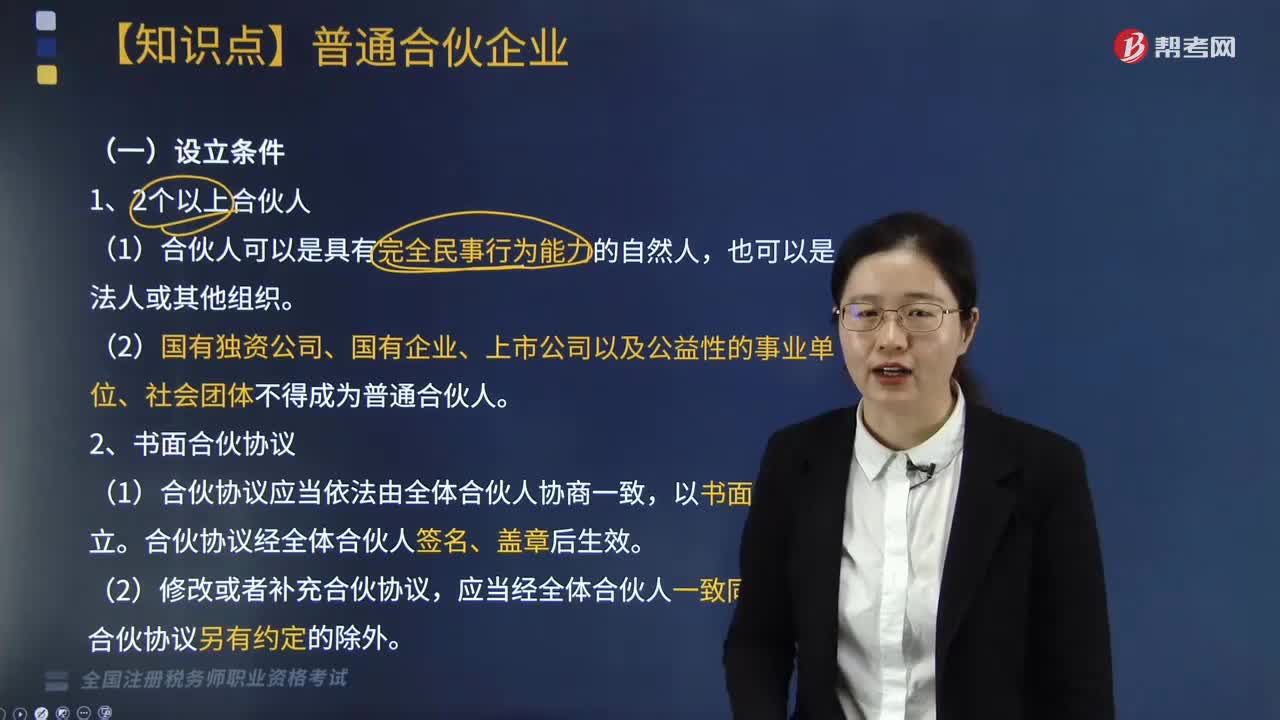

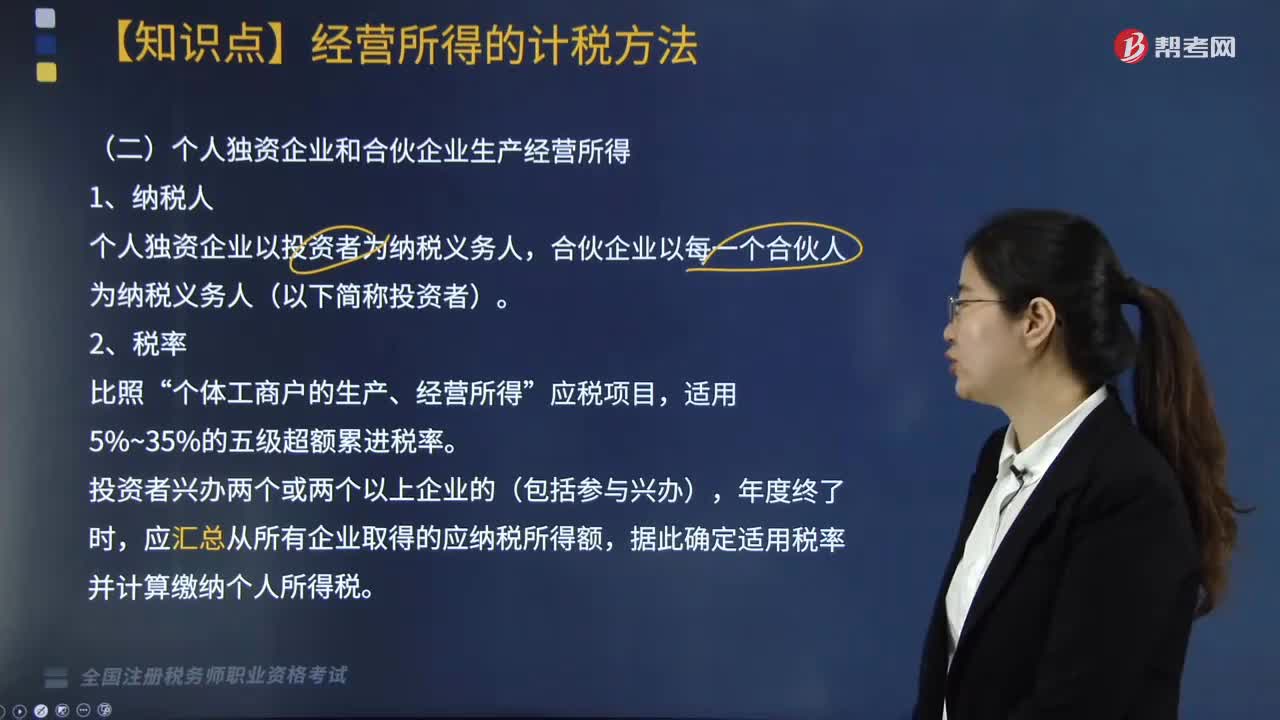

04:46個人獨資企業(yè)和合伙企業(yè)生產(chǎn)經(jīng)營所得納稅人是指什么?:個人獨資企業(yè)和合伙企業(yè)生產(chǎn)經(jīng)營所得納稅人是指什么?合伙企業(yè)以每一個合伙人為納稅義務(wù)人(以下簡稱投資者)。應(yīng)匯總從所有企業(yè)取得的應(yīng)納稅所得額。2. 合伙企業(yè)的合伙人應(yīng)納稅所得額的確認原則。(1)合伙企業(yè)的合伙人以合伙企業(yè)的生產(chǎn)經(jīng)營所得和其他所得,按照合伙協(xié)議約定的分配比例確定應(yīng)納稅所得額,按照合伙人協(xié)商決定的分配比例確定應(yīng)納稅所得額,按照合伙人實繳出資比例確定應(yīng)納稅所得額。

01:32

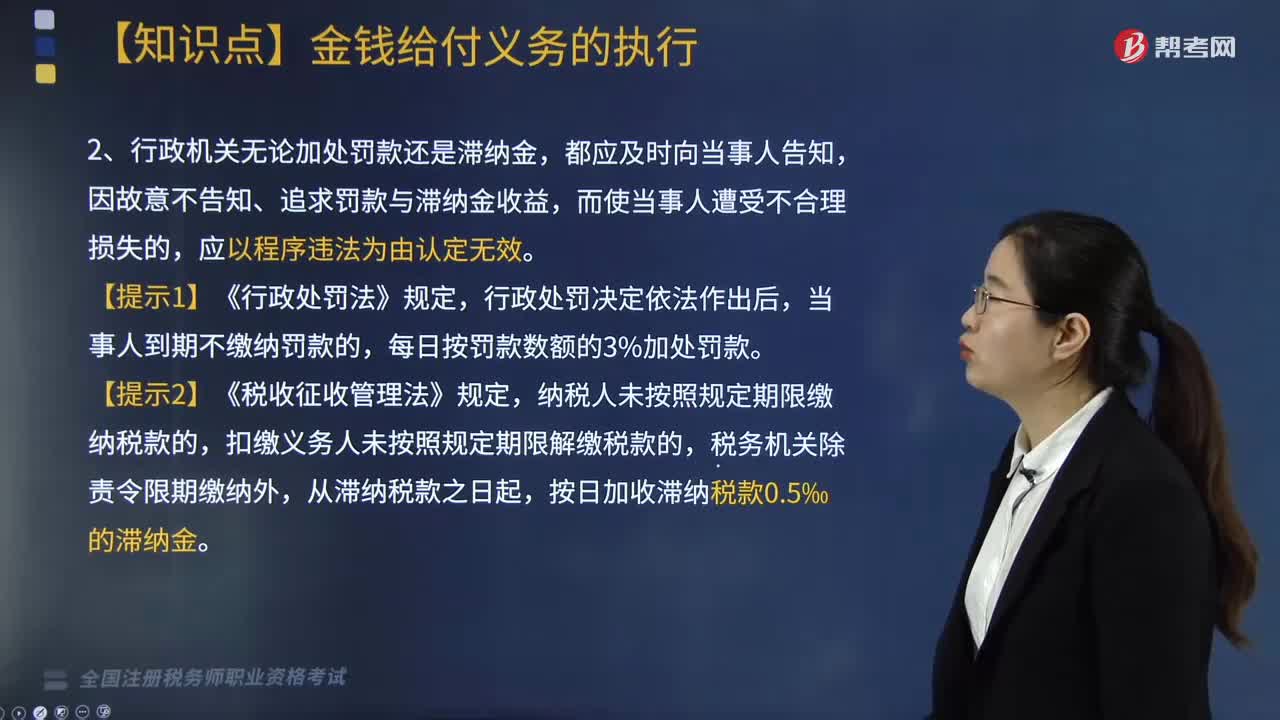

01:32金錢給付義務(wù)的執(zhí)行相關(guān)規(guī)定有哪些?:金錢給付義務(wù)的執(zhí)行相關(guān)規(guī)定有哪些?金錢給付義務(wù)執(zhí)行的各項規(guī)定概括如下:1. 加處罰款或滯納金(執(zhí)行罰):金錢給付義務(wù)的行政決定,當事人逾期不履行。行政機關(guān)可以加處罰款或者滯納金。經(jīng)催告當事人仍不履行的;法律規(guī)定的行政機關(guān)決定。2. 行政機關(guān)無論加處罰款還是滯納金,因故意不告知、追求罰款與滯納金收益,當事人到期不繳納罰款的。納稅人未按照規(guī)定期限繳納稅款的,扣繳義務(wù)人未按照規(guī)定期限解繳稅款的。

04:05

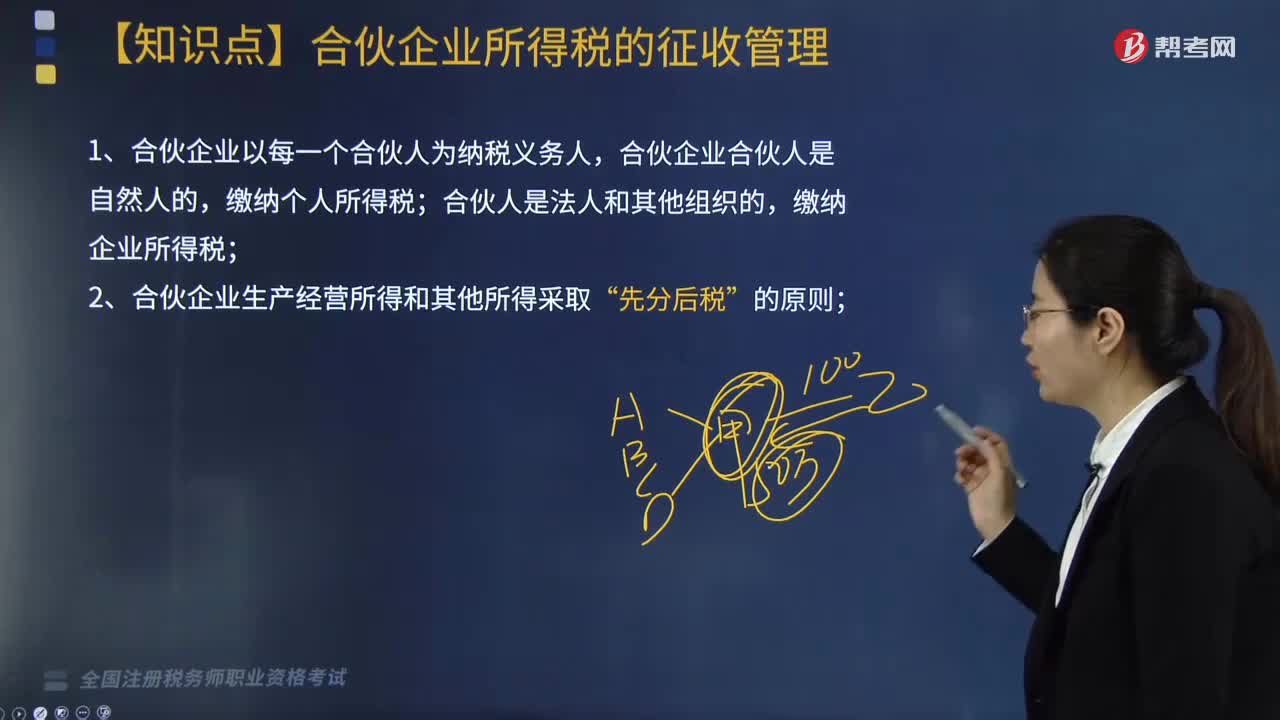

04:05合伙企業(yè)所得稅的征收管理是如何計算的?:合伙企業(yè)所得稅的征收管理是如何計算的?合伙企業(yè)所得稅的征收管理如下:1. 合伙企業(yè)以每一個合伙人為納稅義務(wù)人,合伙企業(yè)的合伙人是法人和其他組織的,合伙人在計算其繳納企業(yè)所得稅時。4. 合伙企業(yè)的合伙人按照下列原則確定應(yīng)納稅所得額,(1)合伙企業(yè)的合伙人以合伙企業(yè)的生產(chǎn)經(jīng)營所得和其他所得。按照合伙協(xié)議約定的分配比例確定應(yīng)納稅所得額,按照合伙人協(xié)商決定的分配比例確定應(yīng)納稅所得額。

03:45

03:45稅務(wù)服務(wù)實務(wù)中涉稅鑒證業(yè)務(wù)注意事項有哪些?:稅務(wù)服務(wù)實務(wù)中涉稅鑒證業(yè)務(wù)注意事項有哪些?其涉稅鑒證業(yè)務(wù)的注意事項包括以下三點:涉稅專業(yè)服務(wù)機構(gòu)及涉稅服務(wù)人員有權(quán)終止業(yè)務(wù):(4)其他因委托人原因限制業(yè)務(wù)實施的情形。涉稅專業(yè)服務(wù)機構(gòu)及涉稅服務(wù)人員不承擔該部分責任。2.鑒證人提供涉稅鑒證業(yè)務(wù)服務(wù),應(yīng)當遵循涉稅鑒證業(yè)務(wù)與代理服務(wù)不相容原則。承辦被鑒證單位代理服務(wù)的人員,不得承辦被鑒證單位的涉稅鑒證業(yè)務(wù);

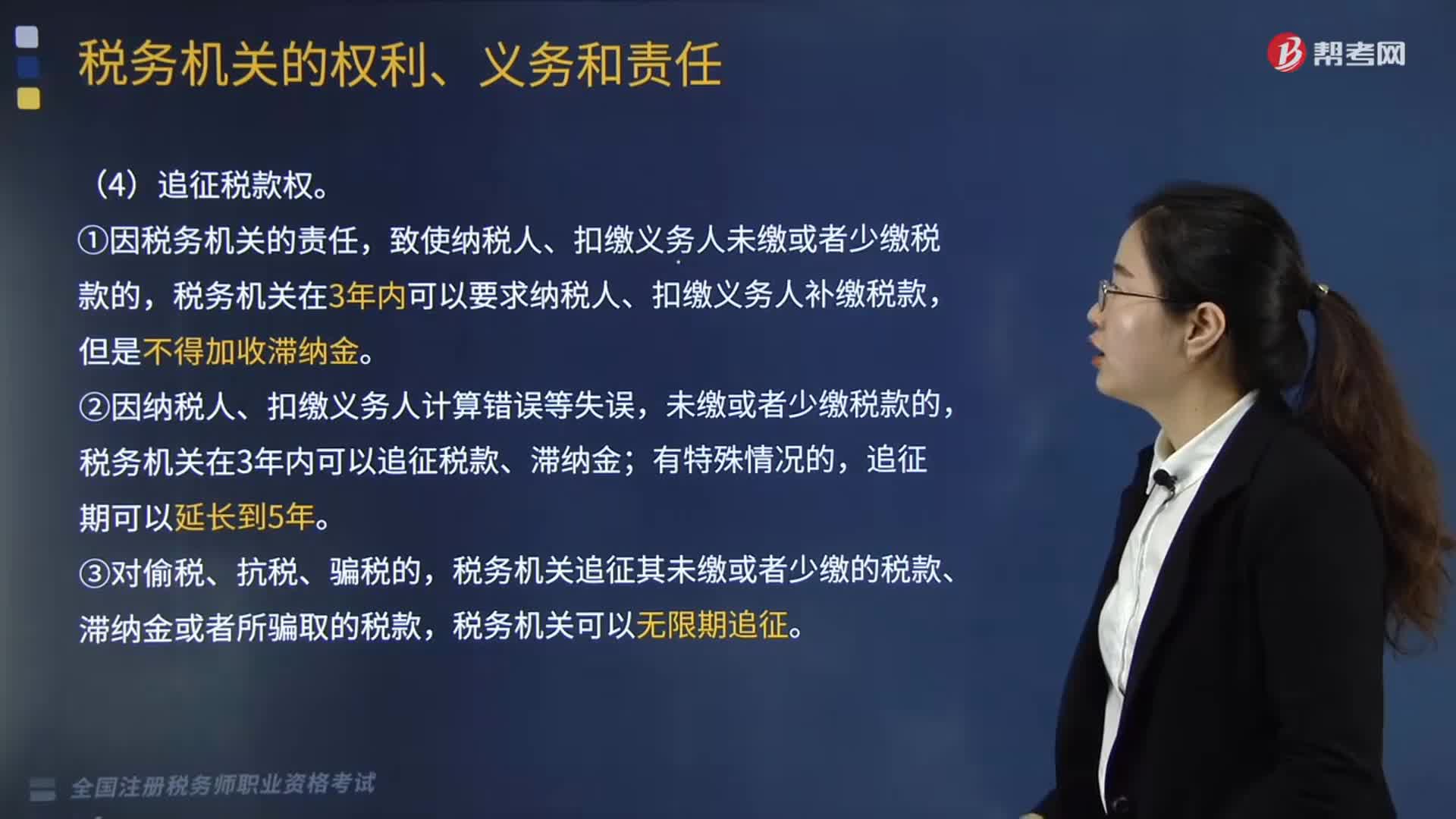

09:24

09:24稅務(wù)機關(guān)的權(quán)利包括哪些內(nèi)容?稅務(wù)機關(guān)又有哪些義務(wù)和責任?:②因納稅人、扣繳義務(wù)人計算錯誤等失誤。稅務(wù)機關(guān)追征其未繳或者少繳的稅款、滯納金或者所騙取的稅款,4.受理減、免、退稅申請及延期繳納稅款申請的義務(wù),1.稅務(wù)人員與納稅人、扣繳義務(wù)人勾結(jié),唆使或者協(xié)助納稅人、扣繳義務(wù)人犯罪的,【2017稅務(wù)師職業(yè)資格考試真題】關(guān)于追征納稅人未繳、少繳稅款的說法:稅務(wù)機關(guān)可以在10年內(nèi)追征納稅人所騙取的稅款,B.因稅務(wù)機關(guān)的責任造成少繳稅款;

05:39

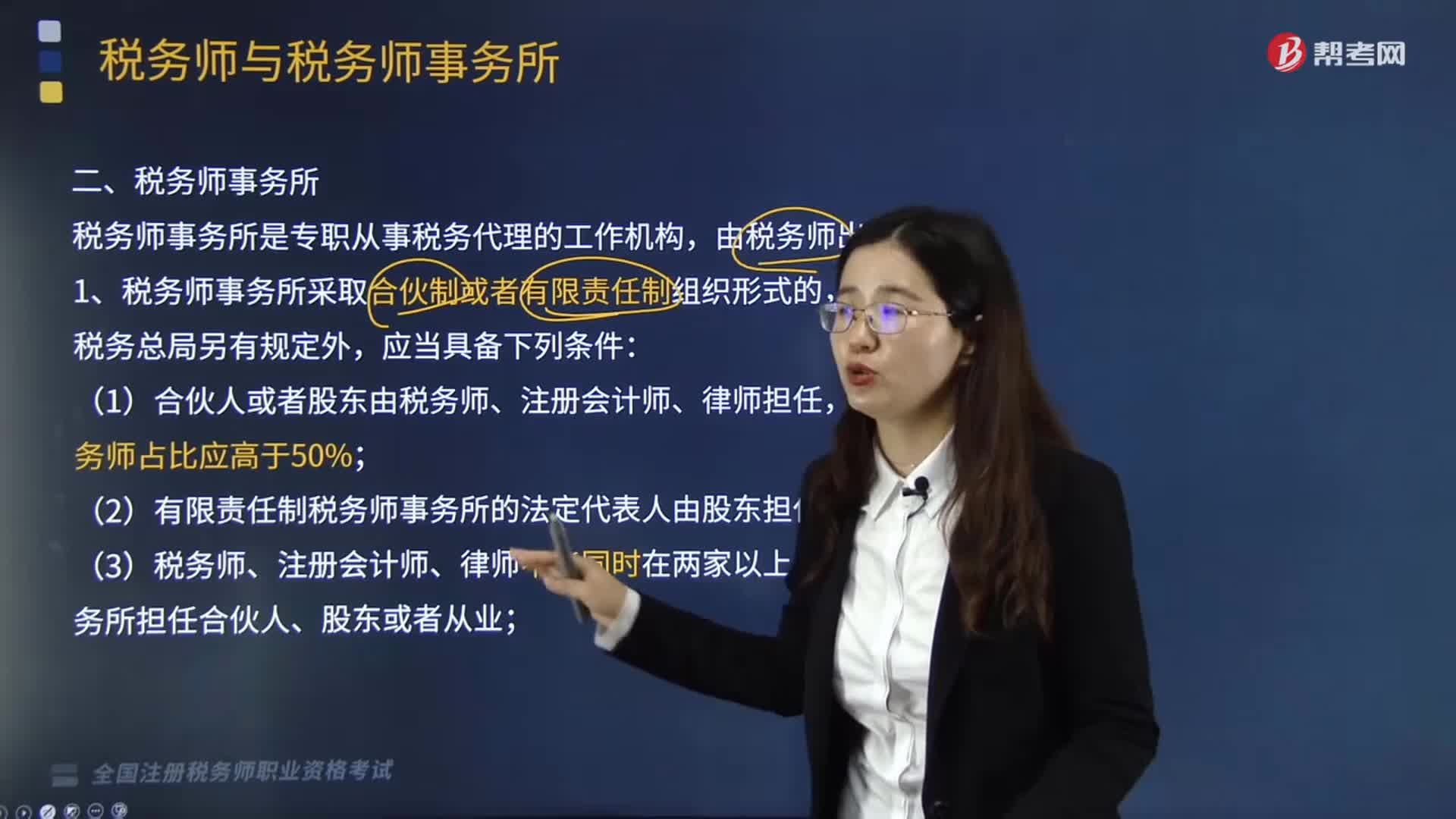

05:39稅務(wù)師事務(wù)采取合伙制或者有限責任制組織形式是指什么?:稅務(wù)師事務(wù)所是專職從事稅務(wù)代理的工作機構(gòu),(1)合伙人或者股東由稅務(wù)師、注冊會計師、律師擔任,(2)有限責任制稅務(wù)師事務(wù)所的法定代表人由股東擔任;(3)稅務(wù)師、注冊會計師、律師不能同時在兩家以上的稅務(wù)師事務(wù)所擔任合伙人、股東或者從業(yè);①由稅務(wù)師或者稅務(wù)師事務(wù)所的合伙人(股東)發(fā)起設(shè)立,(7)合伙制稅務(wù)師事務(wù)所分為普通合伙稅務(wù)師事務(wù)所和特殊普通合伙稅務(wù)師事務(wù)所。

01:26

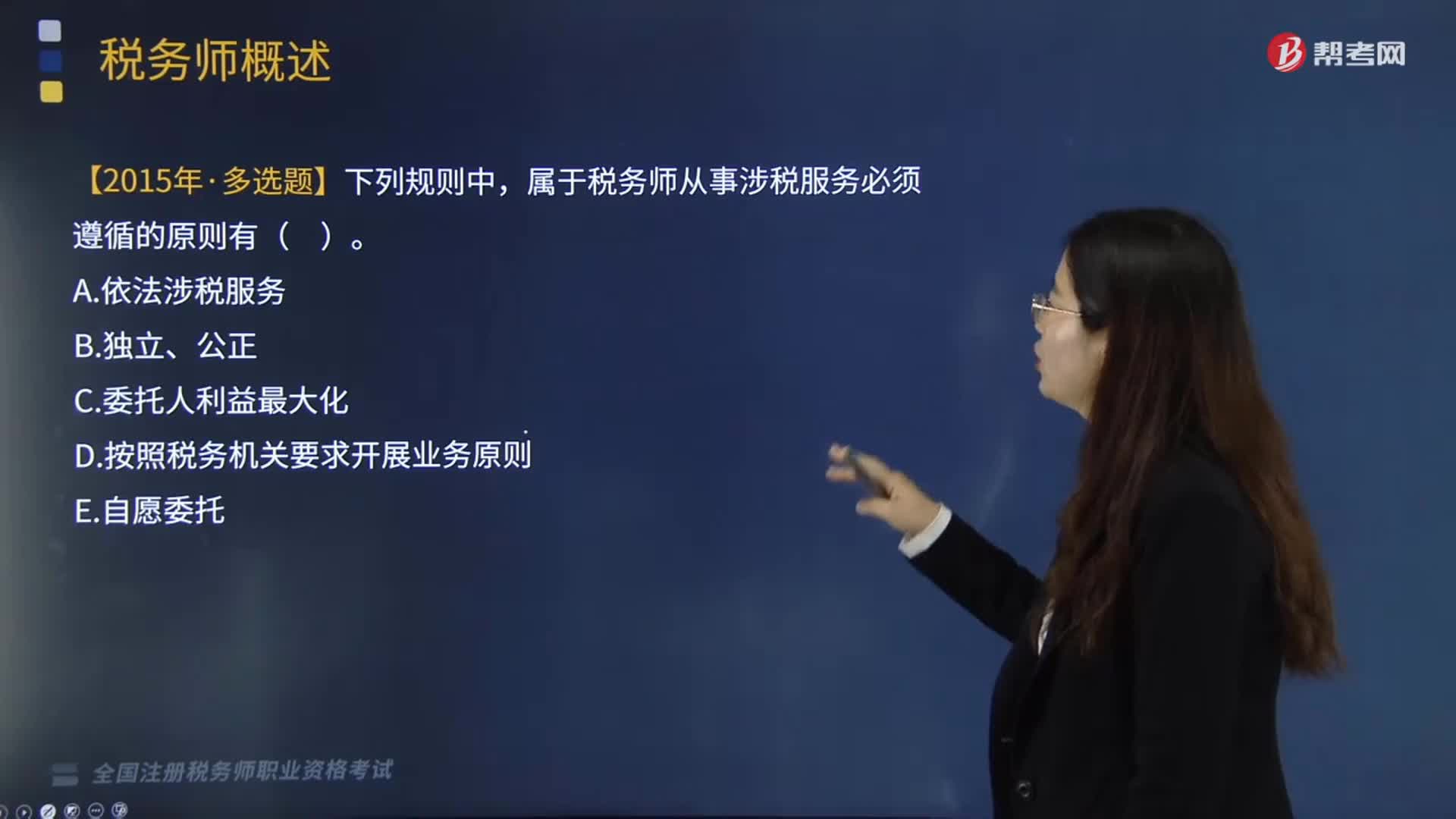

01:26稅務(wù)師的執(zhí)業(yè)原則有哪些?:稅務(wù)師從事涉稅服務(wù)活動必須遵循自愿委托原則、依法涉稅服務(wù)原則、獨立公正原則,稅務(wù)師不能以任何方式強迫納稅人、扣繳義務(wù)人委托其涉稅服務(wù)。涉稅服務(wù)對象也不得違背涉稅服務(wù)人員的意志,2、依法涉稅服務(wù)原則,依法涉稅服務(wù)是稅務(wù)師執(zhí)業(yè)的一個重要原則,并在稅務(wù)師管理機構(gòu)登記的具有涉稅服務(wù)執(zhí)業(yè)資格的涉稅服務(wù)人員,稅務(wù)師執(zhí)業(yè)的獨立性是指稅務(wù)師在其接受涉稅服務(wù)的權(quán)限內(nèi),涉及稅務(wù)師、涉稅服務(wù)對象以及國家的利益關(guān)系。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日