下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:59

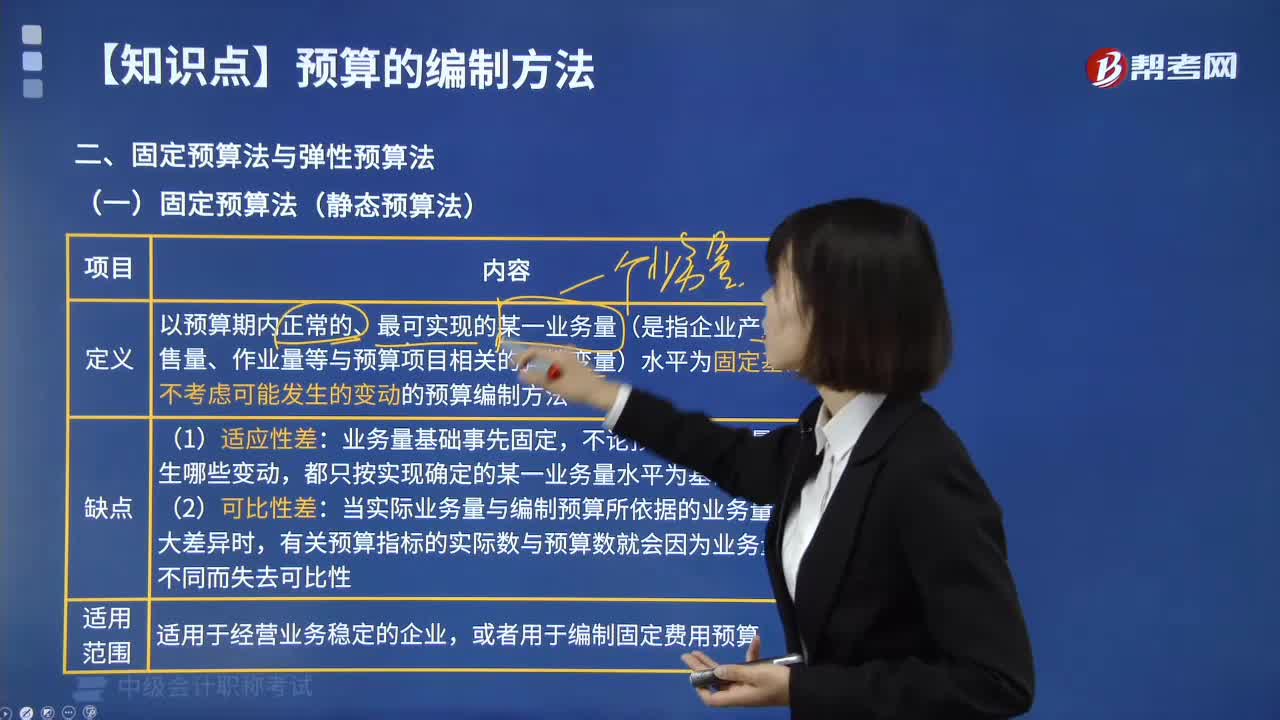

03:59預(yù)算的編制方法中固定預(yù)算的含義是什么?:預(yù)算的編制方法中固定預(yù)算的含義是什么?固定預(yù)算法是以預(yù)算期內(nèi)正常的、最可實(shí)現(xiàn)的某一業(yè)務(wù)量(是指企業(yè)產(chǎn)量、銷售量、作業(yè)量等與預(yù)算項目相關(guān)的彈性變量)水平為固定基礎(chǔ),不考慮可能發(fā)生的變動的預(yù)算編制方法。都只按實(shí)現(xiàn)確定的某一業(yè)務(wù)量水平為基礎(chǔ)編制預(yù)算。當(dāng)實(shí)際業(yè)務(wù)量與編制預(yù)算所依據(jù)的業(yè)務(wù)量發(fā)生較大差異時,有關(guān)預(yù)算指標(biāo)的實(shí)際數(shù)與預(yù)算數(shù)就會因?yàn)闃I(yè)務(wù)量基礎(chǔ)不同而失去可比性。

04:40

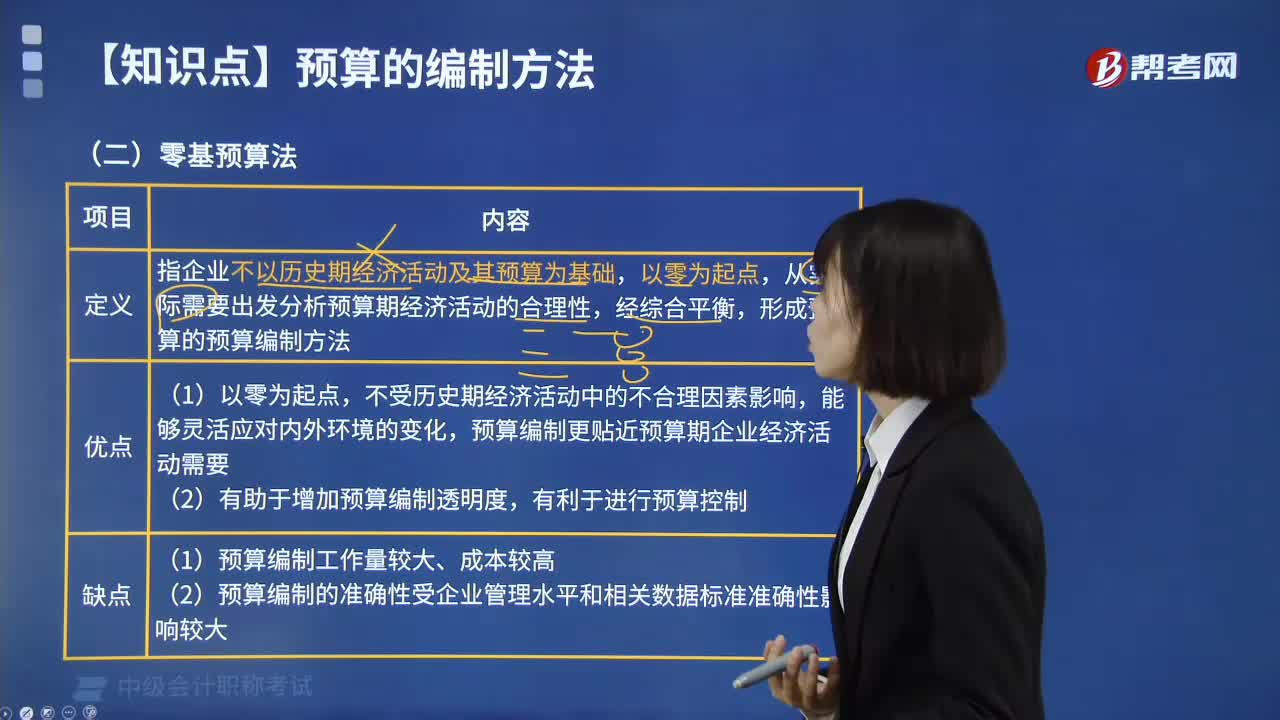

04:40預(yù)算的編制方法中零基預(yù)算法是指什么?:零基預(yù)算發(fā)指企業(yè)不以歷史期經(jīng)濟(jì)活動及其預(yù)算為基礎(chǔ),從實(shí)際需要出發(fā)分析預(yù)算期經(jīng)濟(jì)活動的合理性,形成預(yù)算的預(yù)算編制方法。預(yù)算編制更貼近預(yù)算期企業(yè)經(jīng)濟(jì)活動需要,(2)有助于增加預(yù)算編制透明度。(2)預(yù)算編制的準(zhǔn)確性受企業(yè)管理水平和相關(guān)數(shù)據(jù)標(biāo)準(zhǔn)準(zhǔn)確性影響較大,【2018年中級會計職稱考試真題】增量預(yù)算有利于調(diào)動各個方面節(jié)約預(yù)算的積極性,【解析】增量預(yù)算的缺點(diǎn)是可能導(dǎo)致無效費(fèi)用開支項目無法得到有效控制。

00:41

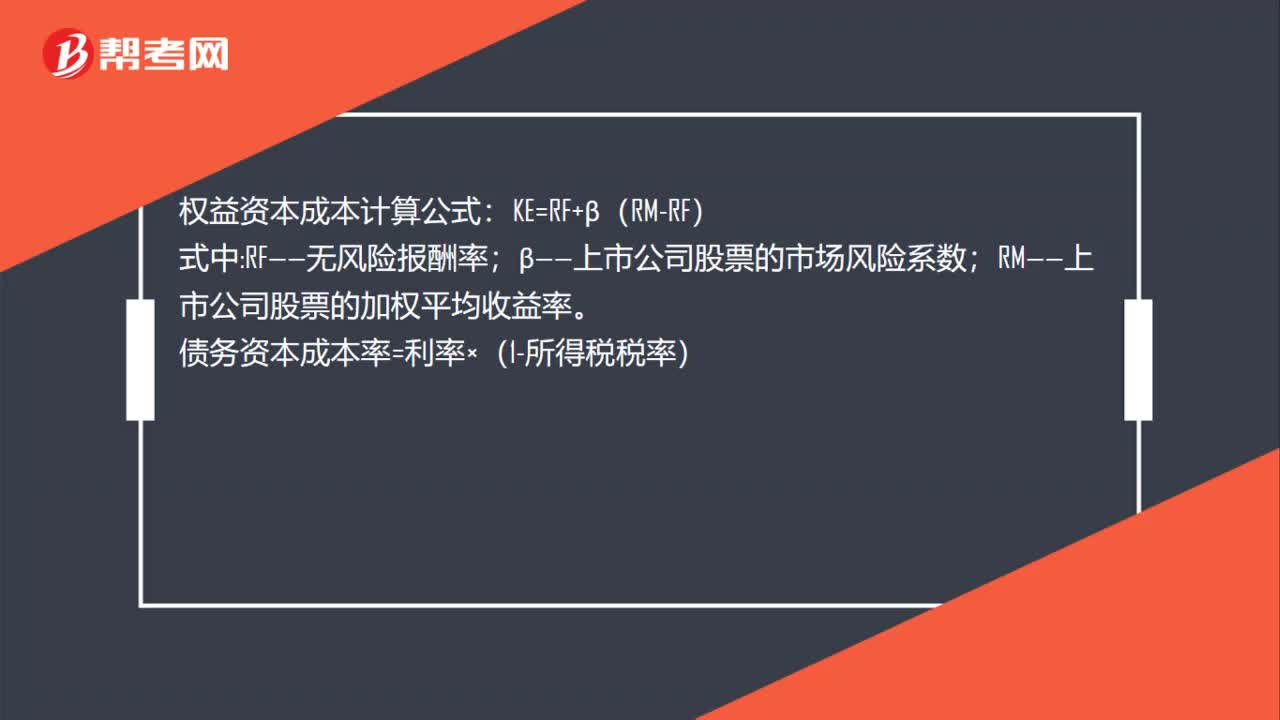

00:41資本成本的計算方法是什么?:資本成本的計算方法是什么?權(quán)益資本成本計算公式:KE=RF+β(RM-RF):式中;RF——無風(fēng)險報酬率;β——上市公司股票的市場風(fēng)險系數(shù)。RM——上市公司股票的加權(quán)平均收益率債務(wù)資本成本率=利率×(1-所得稅稅率)

00:29

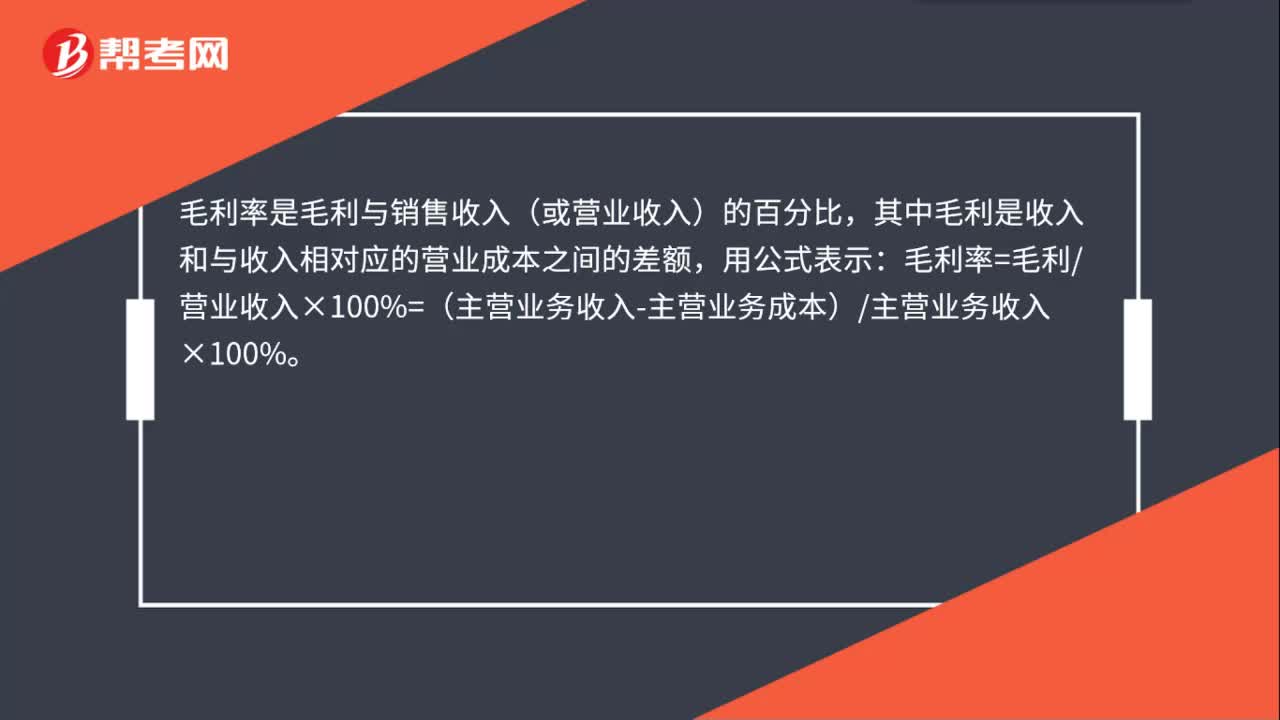

00:29毛利率的計算方法是什么?:毛利率的計算方法是什么?毛利率是毛利與銷售收入(或營業(yè)收入)的百分比,其中毛利是收入和與收入相對應(yīng)的營業(yè)成本之間的差額,用公式表示:毛利率=毛利營業(yè)收入×100%=(主營業(yè)務(wù)收入-主營業(yè)務(wù)成本)主營業(yè)務(wù)收入×100%。

00:36

00:36因素分析法是什么?:因素分析法是什么?因素分析法是依據(jù)分析指標(biāo)與其影響因素的關(guān)系,從數(shù)量上確定各因素對分析指標(biāo)影響方向和影響程度的一種方法。因素分析法既可以全面分析各因素對某一經(jīng)濟(jì)指標(biāo)的影響,又可以單獨(dú)分析某個因素對經(jīng)濟(jì)指標(biāo)的影響,在財務(wù)分析中應(yīng)用頗為廣泛。

01:19

01:19怎么區(qū)別財務(wù)風(fēng)險大小跟資本成本高低?:怎么區(qū)別財務(wù)風(fēng)險大小跟資本成本高低?財務(wù)風(fēng)險是從籌資者的角度來看的,可以簡單理解為還本付息的壓力,從這個角度來說,債務(wù)籌資和優(yōu)先股籌資的財務(wù)風(fēng)險要高于普通股籌資(前者還本付息的壓力大,而資本成本,是從投資人角度反向理解的,當(dāng)投資人的投資風(fēng)險高時,要求的必要報酬率高,站在籌資者的角度來看,相應(yīng)的資本成本就高。債務(wù)投資人的投資風(fēng)險低,股權(quán)投資人的投資風(fēng)險高,所以,前者要求的必要報酬率低于后者。

00:50

00:50優(yōu)先股如何降低資本成本?:優(yōu)先股如何降低資本成本?優(yōu)先股的股利收益是事先約定的,也是相對固定的。而且對剩余收益,相對于普通股有優(yōu)先分配權(quán)。承擔(dān)的風(fēng)險小,要求的報酬率自然也會低,進(jìn)而可以推導(dǎo)出來籌資人付出的代價要小,即資本成本低。所以與普通股相比,會降低公司的資本成本。

00:47

00:47為什么相關(guān)訂貨成本的高低與每次訂貨批量成反比?:為什么相關(guān)訂貨成本的高低與每次訂貨批量成反比?每次訂貨的變動成本通常指的是訂貨的手續(xù)費(fèi)、運(yùn)輸費(fèi)、差旅費(fèi)等,每次訂貨的數(shù)量越少,全年的需要量是一定的,那么訂貨的次數(shù)就要多,次數(shù)多,每次的都要花各種費(fèi)用,那么相關(guān)訂貨變動成本就越高,所以是反向變動的。

00:31

00:31中級會計經(jīng)濟(jì)法題型分值是什么?:中級會計經(jīng)濟(jì)法題型分值是什么?中級經(jīng)濟(jì)法試題題型為單項選擇題、多項選擇題、判斷題、簡答題、綜合題。單選題30道,多選題15道,判斷題10道,每道1分;簡答題3道共18分;綜合題1道共12分。

01:35

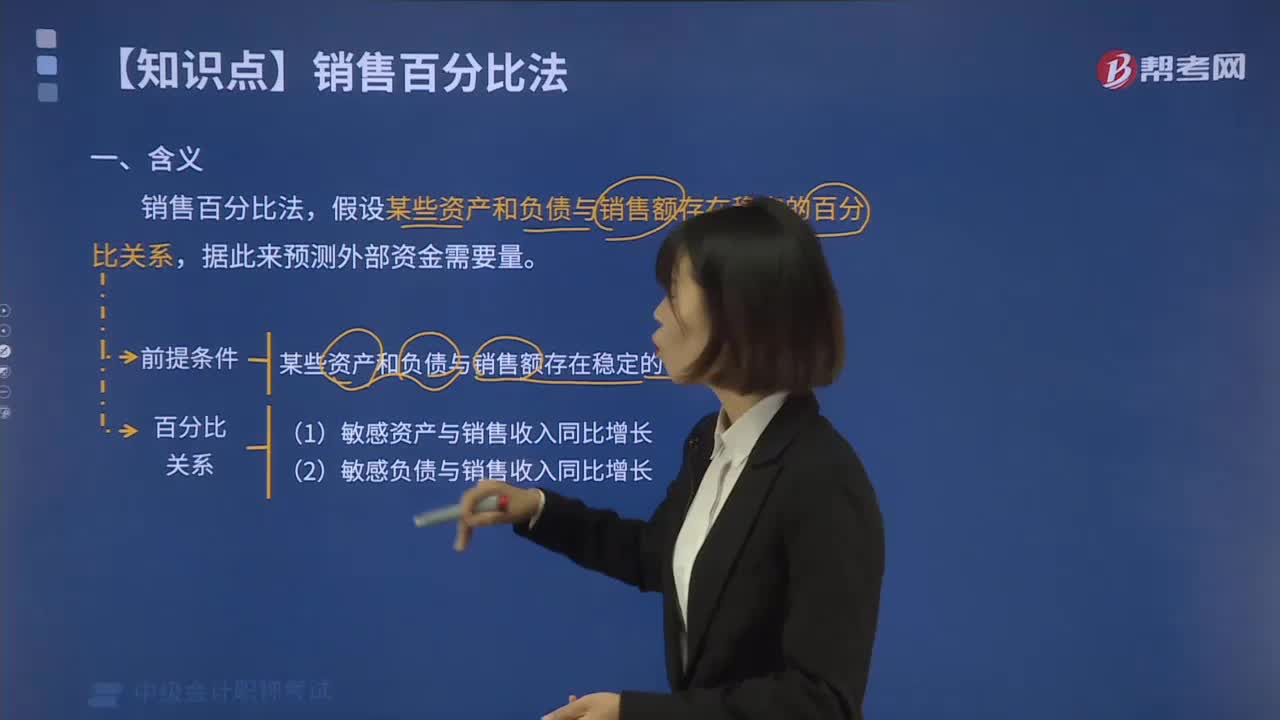

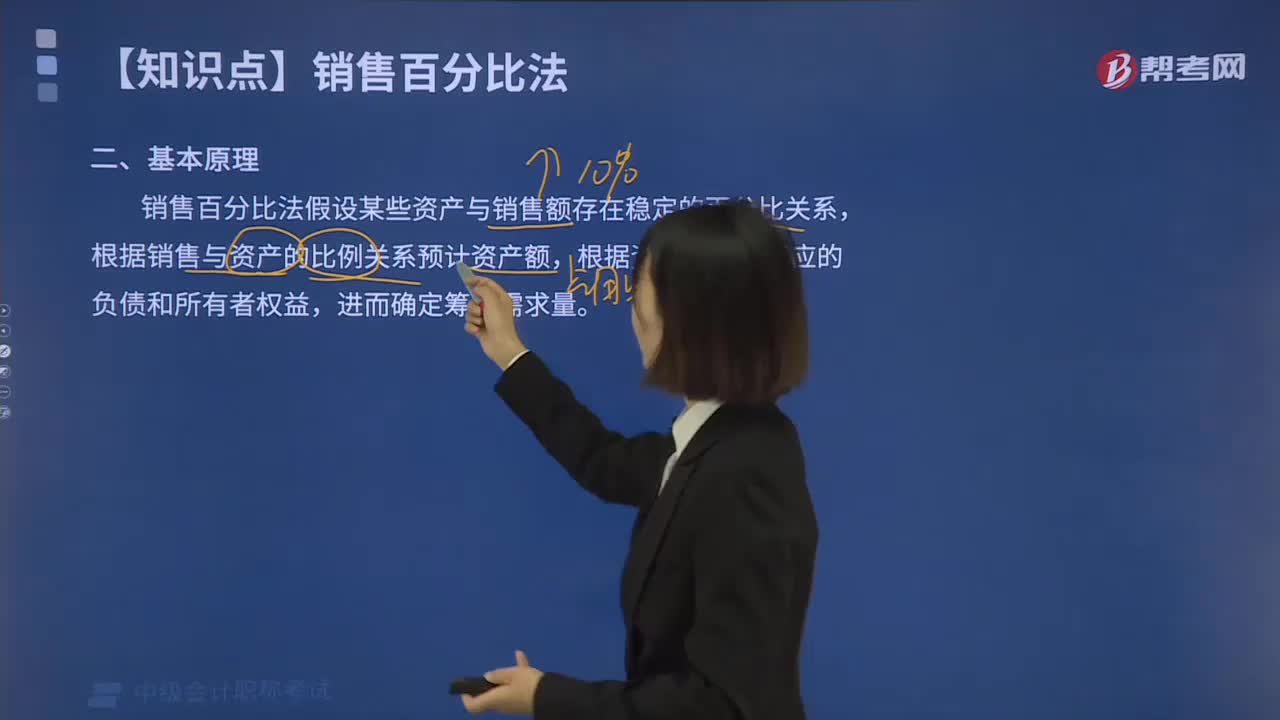

01:35帶你解讀什么叫做銷售百分比法?:銷售百分比法是假設(shè)某些資產(chǎn)和負(fù)債與銷售額存在穩(wěn)定的百分比關(guān)系,據(jù)此來預(yù)測外部資金需要量。為了取得擴(kuò)大銷售所需增加的資產(chǎn),一部分來自隨銷售收人同比例增加的流動負(fù)債,將反映生產(chǎn)經(jīng)營規(guī)模的銷售因素與反映資金占用的資產(chǎn)因素連接起來,根據(jù)銷售與資產(chǎn)之間的數(shù)量比例關(guān)系來預(yù)計企業(yè)的外部籌資需要量。銷售百分比法首先假設(shè)某些資產(chǎn)與銷售額存在穩(wěn)定的百分比關(guān)系,根據(jù)銷售與資產(chǎn)的比例關(guān)系預(yù)計資產(chǎn)額。

17:36

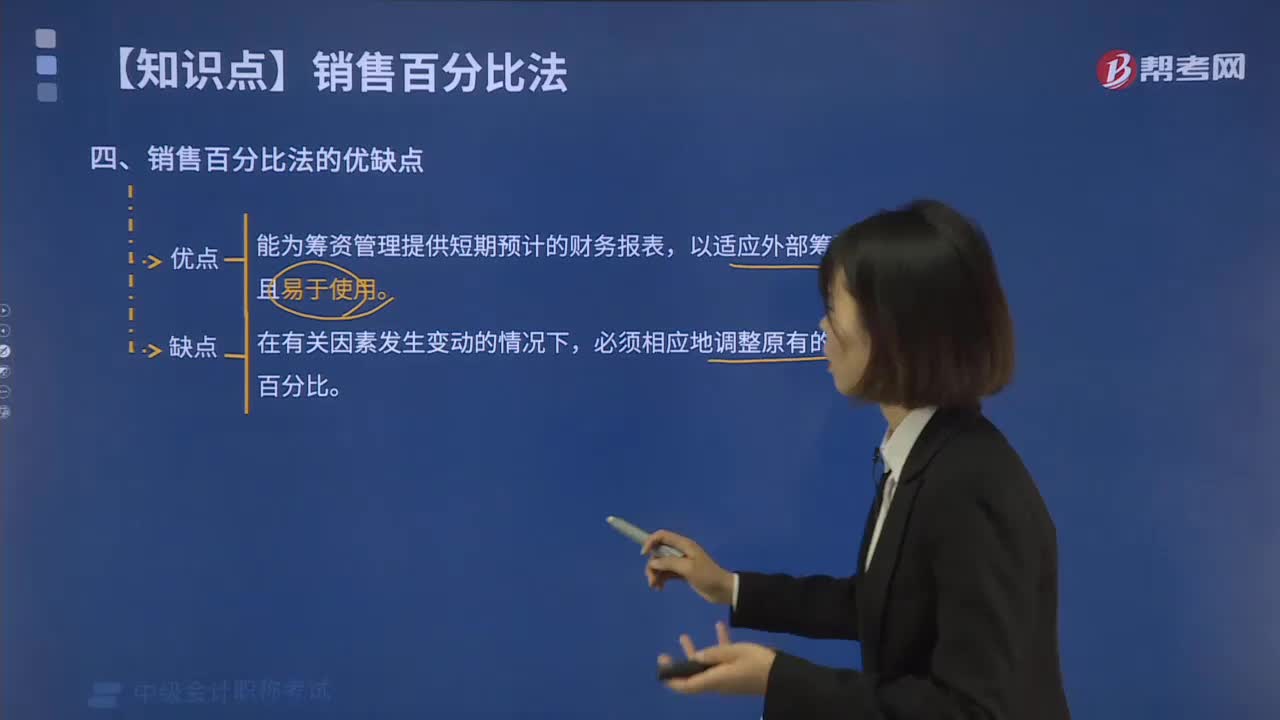

17:36銷售百分比法有什么優(yōu)缺點(diǎn)?:是假設(shè)某些資產(chǎn)和負(fù)債與銷售額存在穩(wěn)定的百分比關(guān)系,【2016中級會計師真題】根據(jù)資金需要量預(yù)測的銷售百分比法,(4)預(yù)計利潤留存增加額=P×E×S2=10%×40%×12000=480(萬元)。假定經(jīng)營性流動資產(chǎn)和經(jīng)營性負(fù)債與銷售收入保持穩(wěn)定的百分比關(guān)系公司采用銷售百分比法預(yù)測資金需要量(2)計算2019年預(yù)計經(jīng)營性負(fù)債增加額

06:53

06:53銷售百分比法的基本原理是什么?:是假設(shè)某些資產(chǎn)和負(fù)債與銷售額存在穩(wěn)定的百分比關(guān)系,根據(jù)這個假設(shè)預(yù)計外部資金需要量的方法。為取得擴(kuò)大銷售所需增加的資產(chǎn),一部分來自隨銷售收人同比例增加的流動負(fù)債,銷售百分比法的假設(shè)條件有以下幾個:凡是隨銷售變動而變動并呈現(xiàn)一定比例關(guān)系的項目,銷售預(yù)測是銷售百分比法應(yīng)用的重要前提之一,才能比較準(zhǔn)確地預(yù)測資金需要量。產(chǎn)品的銷售受市場供求、同業(yè)競爭以及國家宏觀經(jīng)濟(jì)政策等的影響。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日