下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:41

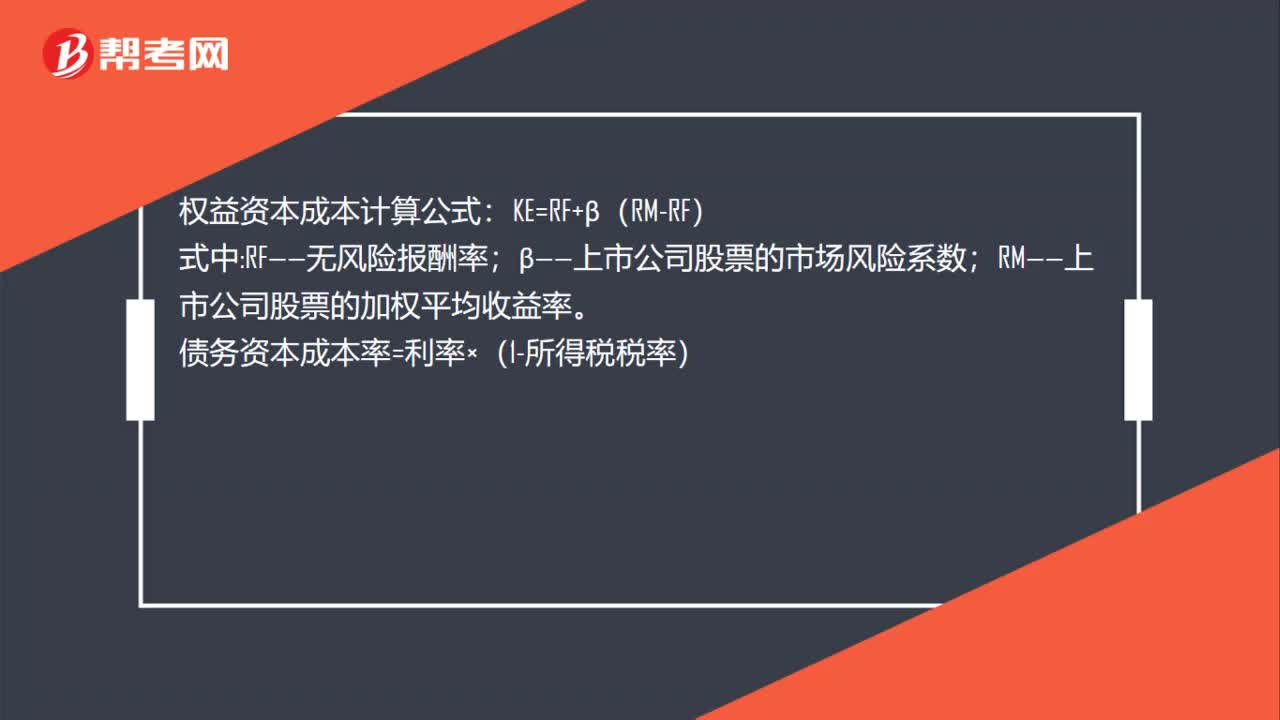

00:41資本成本的計(jì)算方法是什么?:資本成本的計(jì)算方法是什么?權(quán)益資本成本計(jì)算公式:KE=RF+β(RM-RF):式中;RF——無風(fēng)險(xiǎn)報(bào)酬率;β——上市公司股票的市場風(fēng)險(xiǎn)系數(shù)。RM——上市公司股票的加權(quán)平均收益率債務(wù)資本成本率=利率×(1-所得稅稅率)

00:40

00:40變動成本差異責(zé)任歸屬是怎樣的?:變動成本差異責(zé)任歸屬是怎樣的?直接人工效率差異是用量差異,其形成原因是多方面的,工人技術(shù)狀況、工作環(huán)境和設(shè)備條件的好壞等,都會影響效率的高低,但其主要責(zé)任還是在生產(chǎn)部門,而不是勞動人事部門的。

01:09

01:09提高單位變動成本為什么會使經(jīng)營風(fēng)險(xiǎn)增加?:提高單位變動成本為什么會使經(jīng)營風(fēng)險(xiǎn)增加?營杠桿系數(shù)=(息稅前利潤+固定經(jīng)營成本)息稅前利潤=1+固定經(jīng)營成本息稅前利潤。由此可見息稅前利潤與經(jīng)營杠桿系數(shù)反向變動,由于單位變動成本與息稅前利潤是反向變動,所以,單位變動成本與經(jīng)營杠桿系數(shù)同向變動,提高單位變動成本,經(jīng)營杠桿系數(shù)會提高,所以經(jīng)營風(fēng)險(xiǎn)增加。

00:29

00:29毛利率的計(jì)算方法是什么?:毛利率的計(jì)算方法是什么?毛利率是毛利與銷售收入(或營業(yè)收入)的百分比,其中毛利是收入和與收入相對應(yīng)的營業(yè)成本之間的差額,用公式表示:毛利率=毛利營業(yè)收入×100%=(主營業(yè)務(wù)收入-主營業(yè)務(wù)成本)主營業(yè)務(wù)收入×100%。

00:15

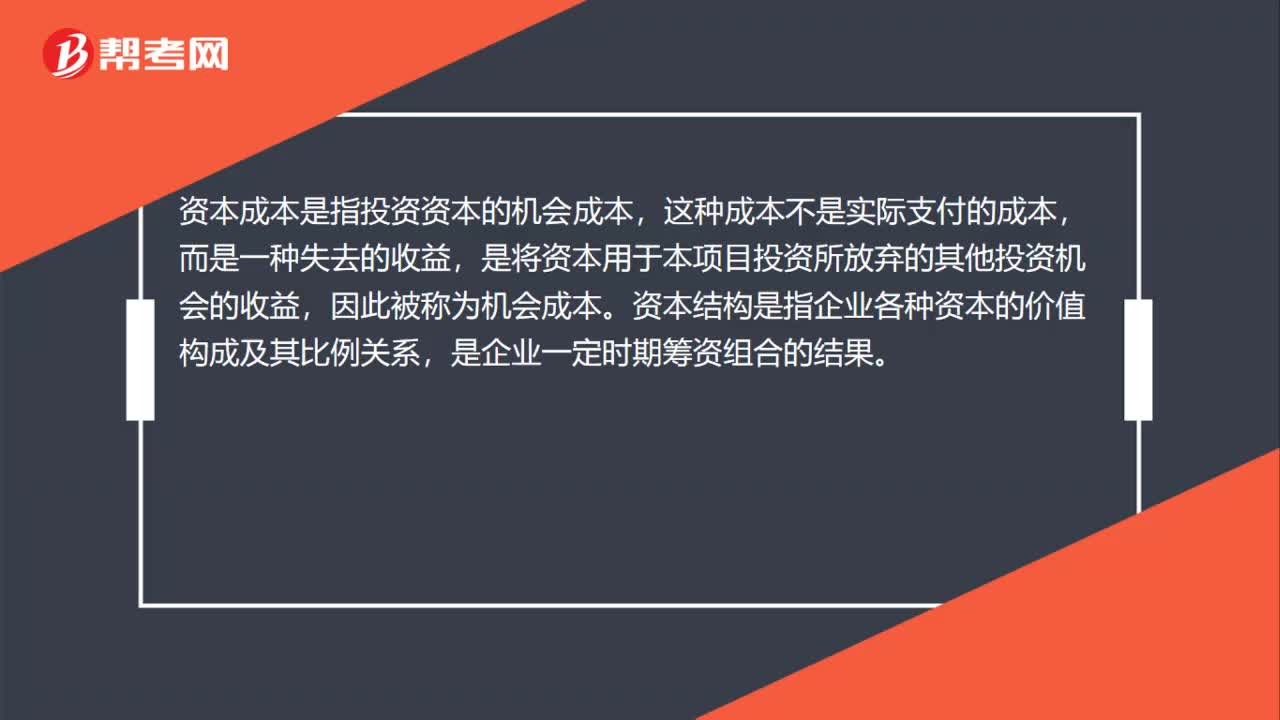

00:15固定性資本成本是什么?:固定性資本成本是什么?固定性資本成本就是指的籌資成本,比如債務(wù)利息、優(yōu)先股股息。

00:22

00:22公允價(jià)值變動損益的概念是什么?:公允價(jià)值變動損益的概念是什么?公允價(jià)值變動損益是指一項(xiàng)資產(chǎn)在取得之后的計(jì)量,即后續(xù)采用公允價(jià)值計(jì)量模式時(shí),期末資產(chǎn)賬面價(jià)值與其公允價(jià)值之間的差額。

03:01

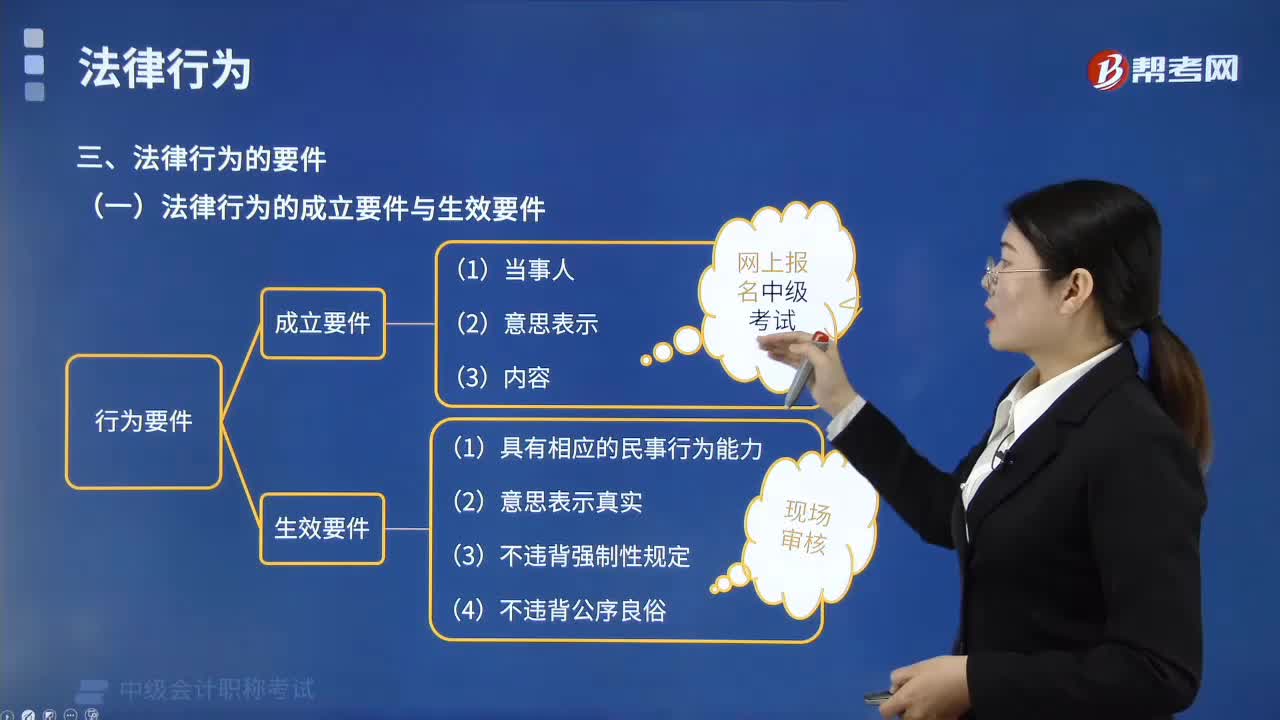

03:01法律行為的成立要件和生效要件分別是什么?:法律行為的成立要件和生效要件分別是什么?是指民事主體通過意思表示設(shè)立、變更、終止民事法律關(guān)系的行為。法律行為的要件,法律行為的一般成立要件包括當(dāng)事人、意思表示及其內(nèi)容,特定法律行為還要求具備特別成立要件,法律行為的生效是指法律行為足以引起當(dāng)事人旨在追求的權(quán)利義務(wù)設(shè)立、變更、終止的法律效力:法律行為應(yīng)當(dāng)具備下列生效要件,法律行為是當(dāng)事人旨在追求特定民事法律后果而實(shí)施的行為。

04:43

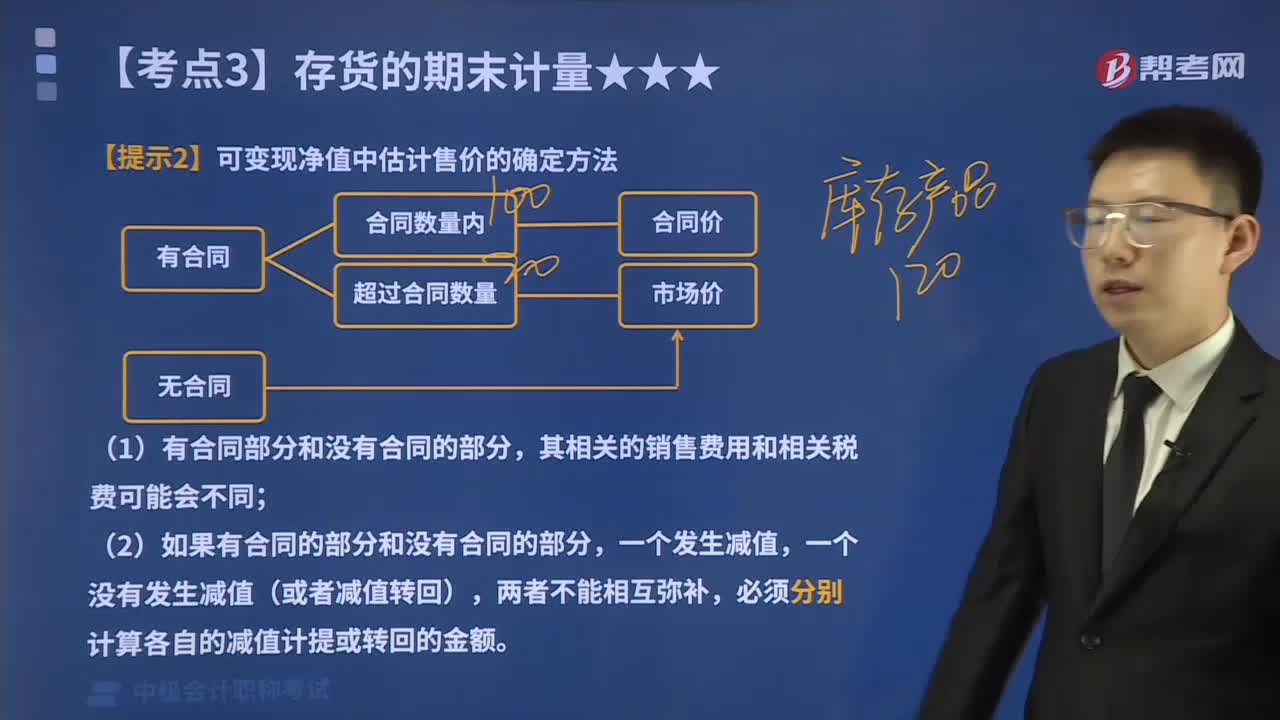

04:43可變現(xiàn)凈值中估計(jì)售價(jià)的確定方法有哪些?:存貨的估計(jì)售價(jià)減去至完工時(shí)估計(jì)將要發(fā)生的成本、估計(jì)的銷售費(fèi)用以及相關(guān)稅費(fèi)后的金額。可變現(xiàn)凈值中估計(jì)售價(jià)的確定方法如下:通常應(yīng)以產(chǎn)成品或商品的合同價(jià)格作為其可變現(xiàn)凈值的計(jì)量基礎(chǔ)。應(yīng)以銷售合同價(jià)格作為其可變現(xiàn)凈值的計(jì)量基礎(chǔ)。其可變現(xiàn)凈值也應(yīng)以合同價(jià)格作為計(jì)量基礎(chǔ)。其可變現(xiàn)凈值應(yīng)以產(chǎn)成品或商品一般銷售價(jià)格(即市場銷售價(jià)格)作為計(jì)量基礎(chǔ)。D.在產(chǎn)品加工成產(chǎn)成品后對外銷售預(yù)計(jì)發(fā)生的銷售費(fèi)用。

01:34

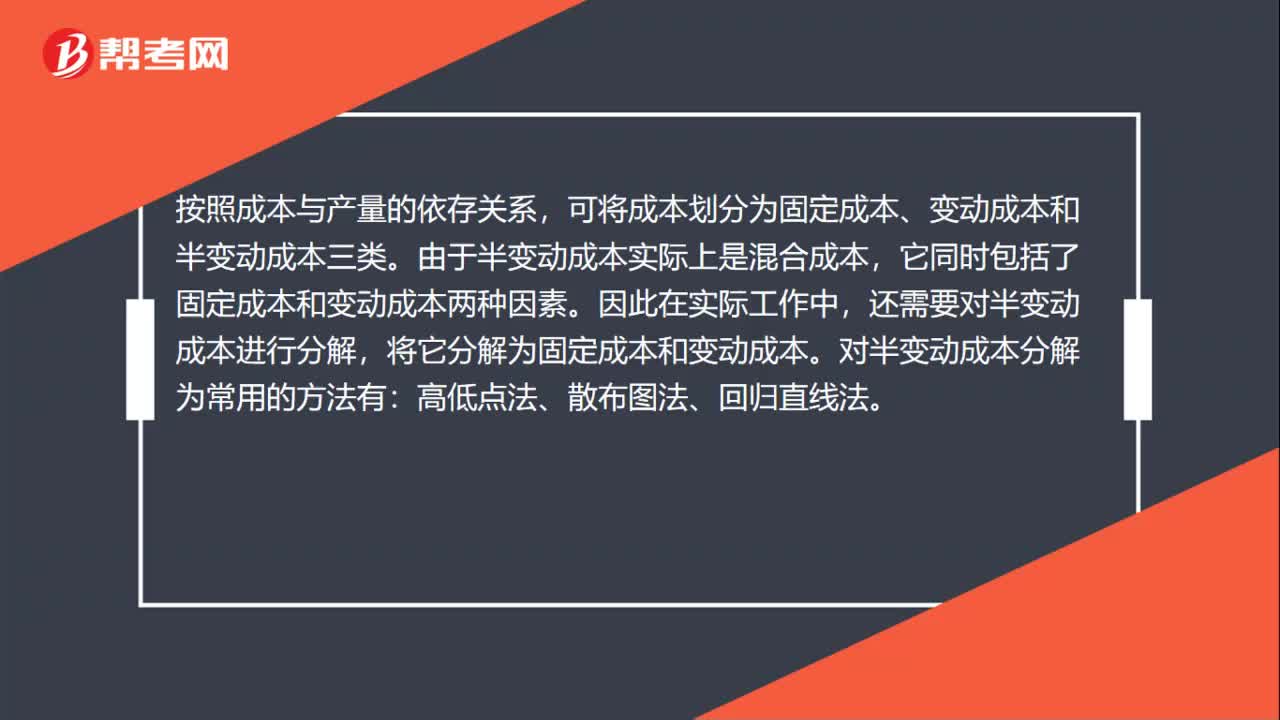

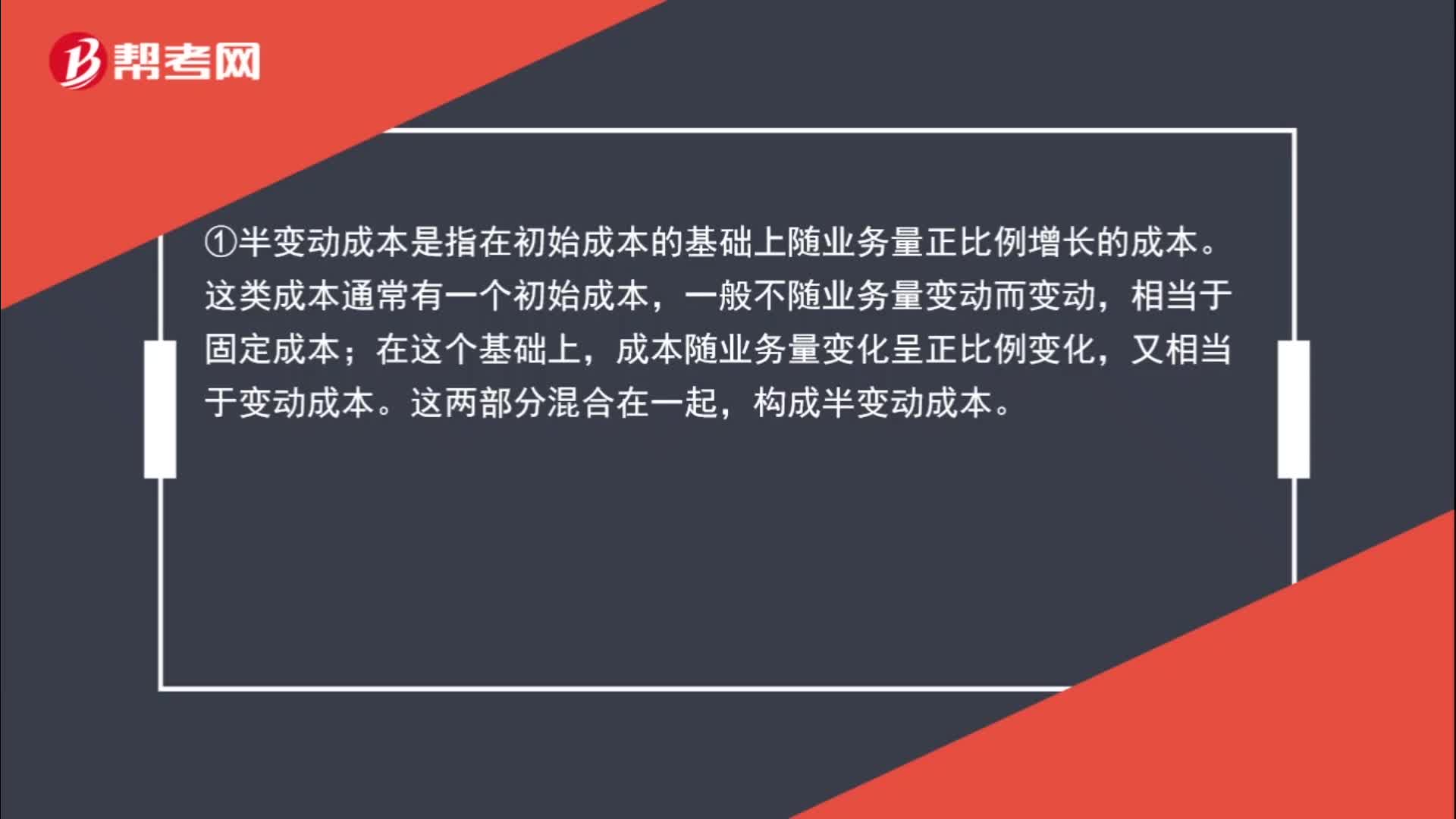

01:34半變動成本與半固定成本的區(qū)分是什么?:半變動成本與半固定成本的區(qū)分是什么?①半變動成本是指在初始成本的基礎(chǔ)上隨業(yè)務(wù)量正比例增長的成本。這類成本通常有一個(gè)初始成本,一般不隨業(yè)務(wù)量變動而變動,相當(dāng)于固定成本;成本隨業(yè)務(wù)量變化呈正比例變化,又相當(dāng)于變動成本。這兩部分混合在一起,構(gòu)成半變動成本。②階梯式變動成本(半固定成本)是指總額隨業(yè)務(wù)量呈階梯式增長的成本。這類成本在一定業(yè)務(wù)量范圍內(nèi)發(fā)生額不變,當(dāng)業(yè)務(wù)量增長超過一定限度。

00:53

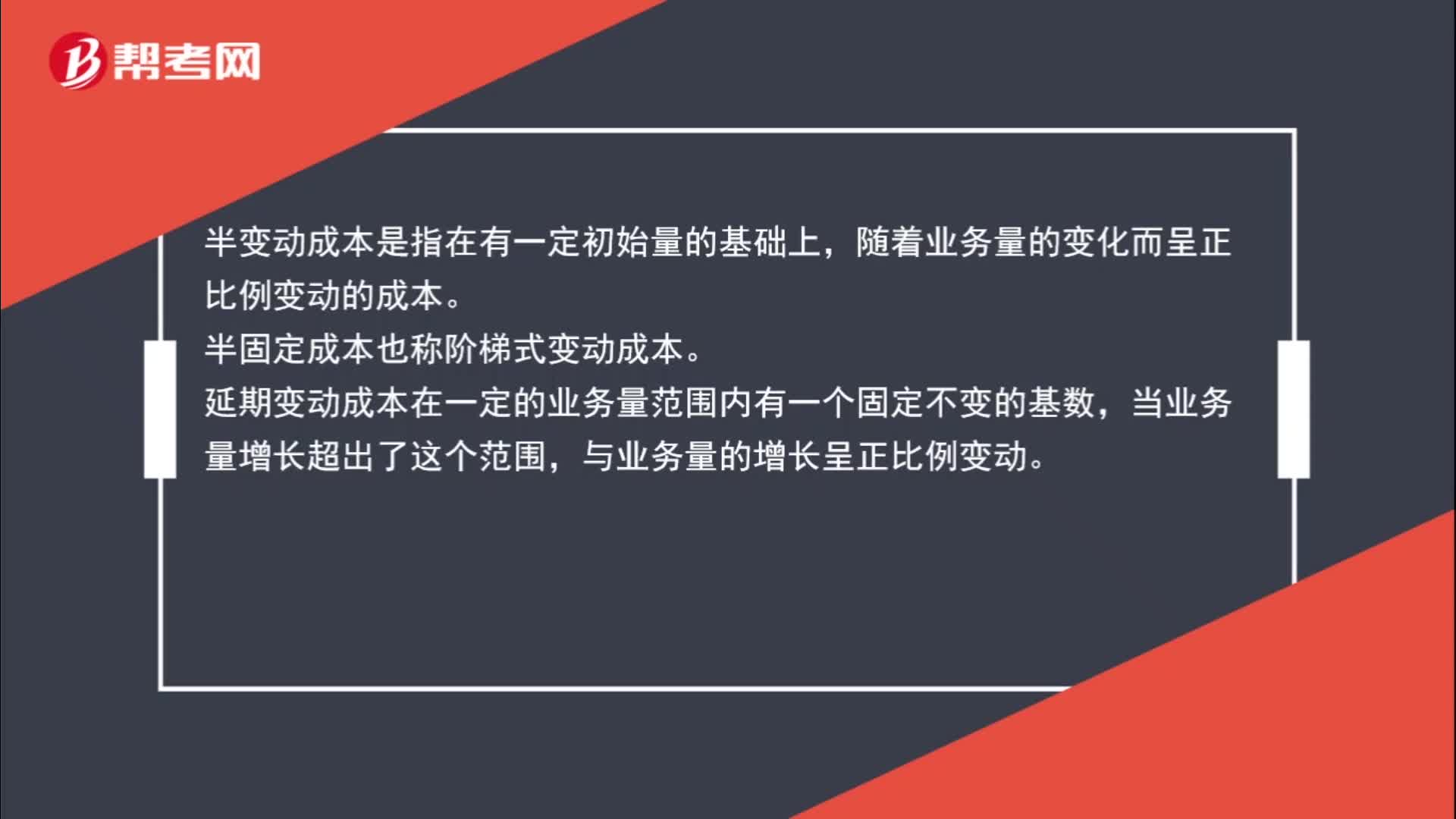

00:53半變動成本、半固定成本和延期變動成本的區(qū)分是什么?:半變動成本、半固定成本和延期變動成本的區(qū)分是什么?半變動成本是指在有一定初始量的基礎(chǔ)上,隨著業(yè)務(wù)量的變化而呈正比例變動的成本。半固定成本也稱階梯式變動成本。延期變動成本在一定的業(yè)務(wù)量范圍內(nèi)有一個(gè)固定不變的基數(shù),當(dāng)業(yè)務(wù)量增長超出了這個(gè)范圍,與業(yè)務(wù)量的增長呈正比例變動。

01:35

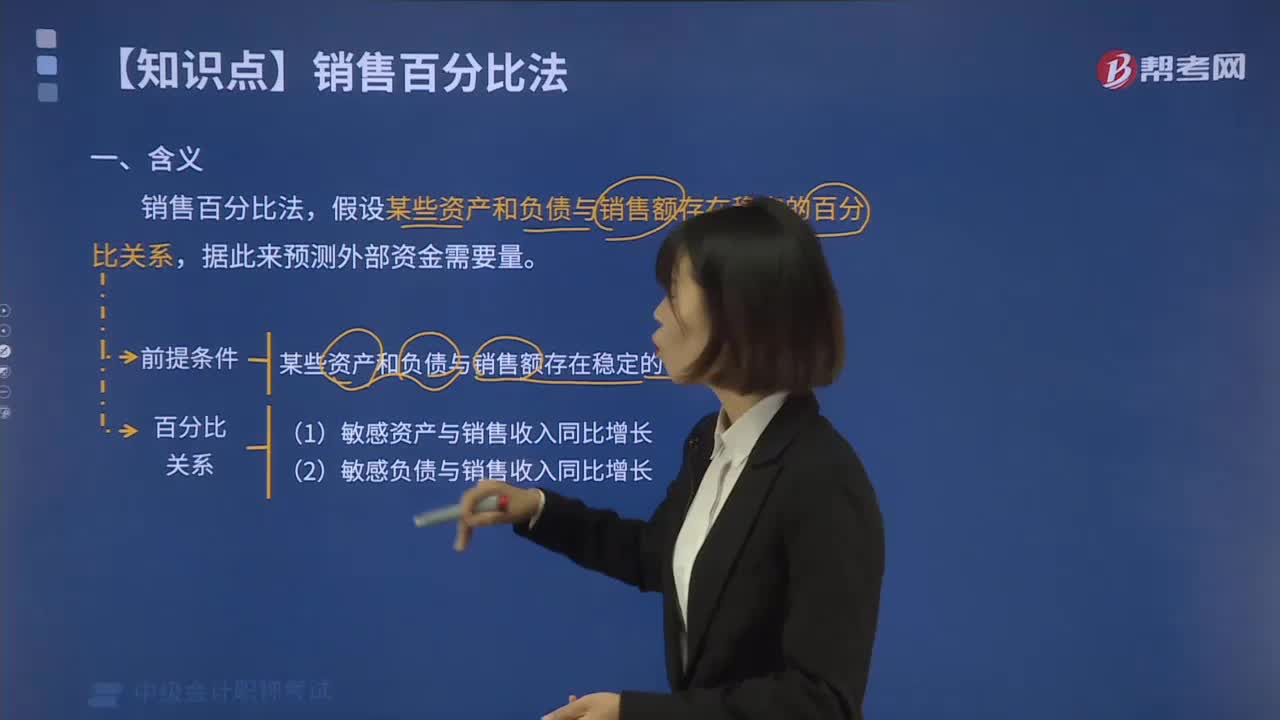

01:35帶你解讀什么叫做銷售百分比法?:銷售百分比法是假設(shè)某些資產(chǎn)和負(fù)債與銷售額存在穩(wěn)定的百分比關(guān)系,據(jù)此來預(yù)測外部資金需要量。為了取得擴(kuò)大銷售所需增加的資產(chǎn),一部分來自隨銷售收人同比例增加的流動負(fù)債,將反映生產(chǎn)經(jīng)營規(guī)模的銷售因素與反映資金占用的資產(chǎn)因素連接起來,根據(jù)銷售與資產(chǎn)之間的數(shù)量比例關(guān)系來預(yù)計(jì)企業(yè)的外部籌資需要量。銷售百分比法首先假設(shè)某些資產(chǎn)與銷售額存在穩(wěn)定的百分比關(guān)系,根據(jù)銷售與資產(chǎn)的比例關(guān)系預(yù)計(jì)資產(chǎn)額。

06:53

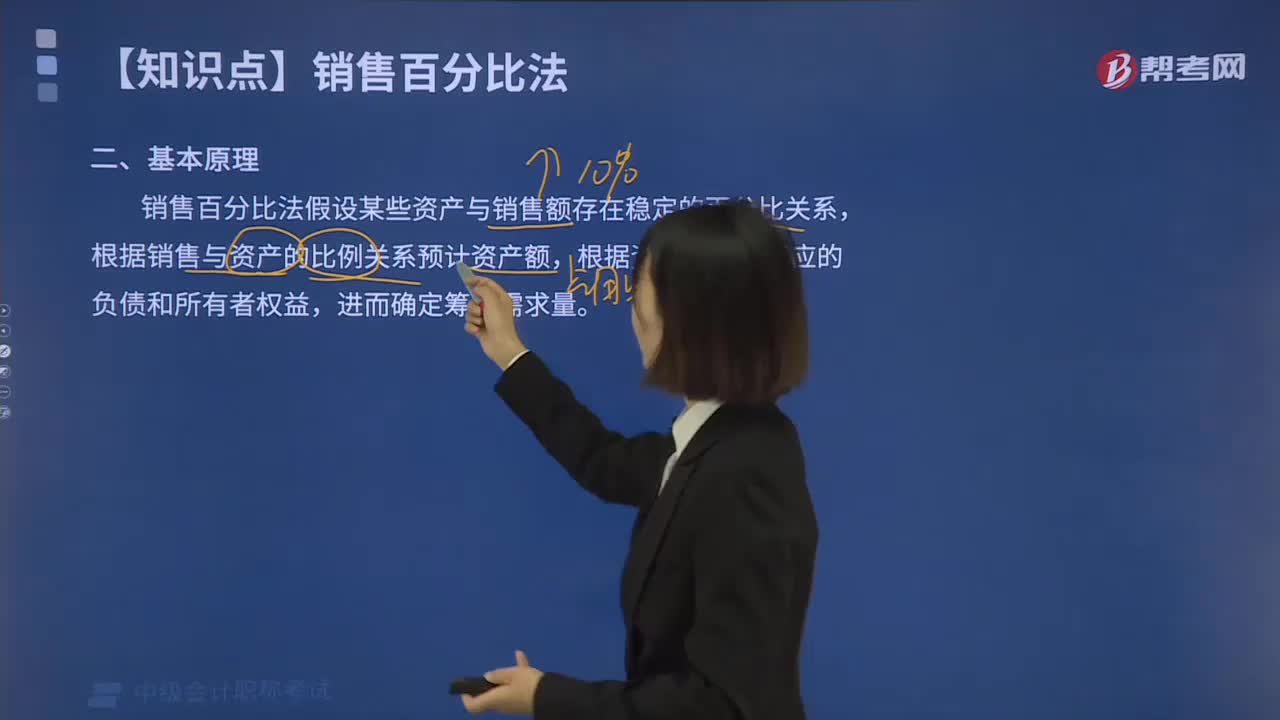

06:53銷售百分比法的基本原理是什么?:是假設(shè)某些資產(chǎn)和負(fù)債與銷售額存在穩(wěn)定的百分比關(guān)系,根據(jù)這個(gè)假設(shè)預(yù)計(jì)外部資金需要量的方法。為取得擴(kuò)大銷售所需增加的資產(chǎn),一部分來自隨銷售收人同比例增加的流動負(fù)債,銷售百分比法的假設(shè)條件有以下幾個(gè):凡是隨銷售變動而變動并呈現(xiàn)一定比例關(guān)系的項(xiàng)目,銷售預(yù)測是銷售百分比法應(yīng)用的重要前提之一,才能比較準(zhǔn)確地預(yù)測資金需要量。產(chǎn)品的銷售受市場供求、同業(yè)競爭以及國家宏觀經(jīng)濟(jì)政策等的影響。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日